平成元年度決算検査報告

| 所管、会計名及び科目 | 農林水産省 | 一般会計 | (組織) | 農林水産本省 |

| (項)水田農業確立対策費 | ||||

| (項)畜産振興費 | ||||

| (項)農業施設災害復旧事業費 | ||||

| (項)農業施設災害関連事業費 | ||||

| (組織) | 林野庁 | |||

| (項)林業振興費 | ||||

| (項)北海道造林事業費 | ||||

| (組織) | 水産庁 | |||

| (項)水産業振興費 | ||||

| (項)沿岸漁場整備開発事業費 | ||||

| 大蔵省 | 産業投資特別会計 (社会資本整備勘定) |

(項)北海道造林事業資金貸付金 | ||

| 部局等の名称 | 東北、中国四国、九州各農政局、林野庁、水産庁 |

| 補助の根拠 | 農林水産業施設災害復旧事業費国庫補助の暫定措置に関する法律(昭和25年法律第169号)、森林法(昭和26年法律第249号)等 |

| 事業主体 | 市2、町2、農業協同組合2、その他3、計9事業主体 |

| 補助事業 | 一般造林事業等10事業 |

| 上記に対する国庫補助金交付額の合計 | 175,890,267円 |

| 不当と認める国庫補助金交付額 | 46,132,902円 |

1 補助金の概要

農林水産省所管の補助事業は、地方公共団体等が事業主体となって実施するもので、同省では、これらの事業主体に対して事業に要する費用について直接又は間接に補助金を交付し又は無利子貸付金(注)を貸し付けている。

(注) 無利子貸付金 日本電信電話株式会社の株式の売払収入を財源とする大蔵省所管産業投資特別会計社会資本整備勘定及びこの勘定から財源の繰入れを受けた公共事業関係の各特別会計からの無利子貸付金。この無利子貸付金については、その償還時に国の負担又は補助が行われることになっていることから、補助金等と同様に取り扱われている。

2 検査の結果

検査の結果、9事業主体が実施した一般造林事業、農業用施設災害復旧事業等の10事業に対する国庫補助金のうち46,132,902円について、補助事業の実施及び経理が不当と認められる。

これを不当の態様別に示すと次のとおりである。

〔1〕 事業の一部を実施していなかったなどしているもの

| 3事業 | 不当と認める国庫補助金 | 8,782,947円 |

〔2〕 工事費の積算又は工事の施工が適切でないもの

| 2事業 | 不当と認める国庫補助金 | 22,617,877円 |

〔3〕 補助の対象とは認められないもの

| 2事業 | 不当と認める国庫補助金 | 6,975,500円 |

〔4〕 補助の目的を達していないもの

| 1事業 | 不当と認める国庫補助金 | 3,600,000円 |

〔5〕 補助対象事業費を過大に精算しているもの

| 1事業 | 不当と認める国庫補助金 | 2,618,742円 |

〔6〕 補助の目的外に使用しているもの

| 1事業 | 不当と認める国庫補助金 | 1,537,836円 |

これを道県別に示すと次のとおりである。

| 道県名 | 事業 | 事業主体 (所在地) |

事業費 | 左に対する国庫補助金 | 不当と認める事業費 | 不当と認める国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | |||||

| (116) | 北海道 | 一般造林事業(造林の実施及び作業路の開設) | 岩見沢市 | 14,579 | 4,373 | 6,671 | 2,001 | 事業の一部不実施 |

| 無利子貸付金 | 無利子貸付金 | |||||||

| (117) | 同 | 森林総合整備事業(造林の実施及び作業路の開設) | 岩見沢市森林組合 (岩見沢市) |

141,142 | 42,342 | 18,663 | 5,599 | 事業の一部不実施及び補助の対象外 |

| うち無利子貸付金 28,518 |

うち無利子貸付金 2,673 |

|||||||

| (118) | 同 | 森林地域活性化緊急対策事業(間伐の実施及び作業路の開設) | 同 | 9,099 | 4,104 | 2,624 | 1,182 | 事業の一部不実施 |

| 小計 | 164,820 | 50,820 | 27,959 | 8,782 | ||||

| うち無利子貸付金 32,892 |

うち無利子貸付金 4,674 |

|||||||

| これらの事業は、昭和63年度補助事業として、森林資源の整備、林業生産基盤の整備等を図るため、事業費計164,820,938円(国庫補助金計50,820,390円)で、不用木の除去、ぬき伐り(注1)

、枝払い、間伐等を実施するとともに、これに必要な作業路13路線(延長計9,740m)を開設したものである。 そして、事業主体は、事業実績書では、不用木の除去等657.57haを実施したとしていた。また、作業路の開設工事の施工は、出来高設計では、全延長にわたって支障木等を伐開(注2) したり、新規に地山を切り取って盛土したりするなどしたとしていた。 しかし、これらの事業について調査したところ、次のとおり事業の一部を実施していなかったり、補助の対象とは認められないものを含めていたりしていた。 (ア) 上記の657.57haのうち46.87haについては、不用木の除去、ぬき伐り、枝払い及び間伐を実施していなかった。 (イ) 上記の作業路13路線のうち6路線の延長計4,055mの区間は、59年度以前に開設した作業路と同一線形上にあり、崩壊した箇所の修復や路面上に堆積している土砂の排土などの作業しか行っておらず、伐開したり、新規に地山を切り取って盛土したりしていなかった。 (ウ) 上記の(イ)の6路線のうち1路線の延長195mの区間は、63年度以降の不用木の除去等の造林計画が全くなく、補助の対象とは認められない。したがって、国庫補助金計8,782,947円が不当と認められる。 |

||||||||

| (注1) ぬき伐り | 複層林(樹齢の異なる樹木で構成される人工林)の造成において、下層木の成育を妨げる樹木を切り払う作業 | |||||||

| (注2) 伐開 | 作業路開設に当たり、支障木等をあらかじめ除去する作業 | |||||||

| (119) | 宮城県 | 畜産総合対策事業(農業用機械の購入) | 米谷南区自給飼料生産組合 (登米郡東和町) |

6,491 | 2,163 | 6,491 | 2,163 | 補助の対象外 |

| この事業は、昭和63年度の補助事業として、飼料作物の効率的な生産及び利用を促進し、生産性の高い中核的な農家集団を育成するため、飼料作物の収穫、運搬等の作業に使用する農業用機械9台を購入するもので、平成元年3月に事業費6,491,000円(国庫補助金2,163,000円)でこれらの農業用機械を購入したとしていた。 しかし、実際は、上記の農業用機械は、上記の組合を構成する4人の農業者のうちの1人が組合の設立以前の昭和61年8月から逐次購入してきたもので、これを本件補助事業に切り替えたものであった。 したがって、これらの農業用機械は補助の対象とは認められない。 |

||||||||

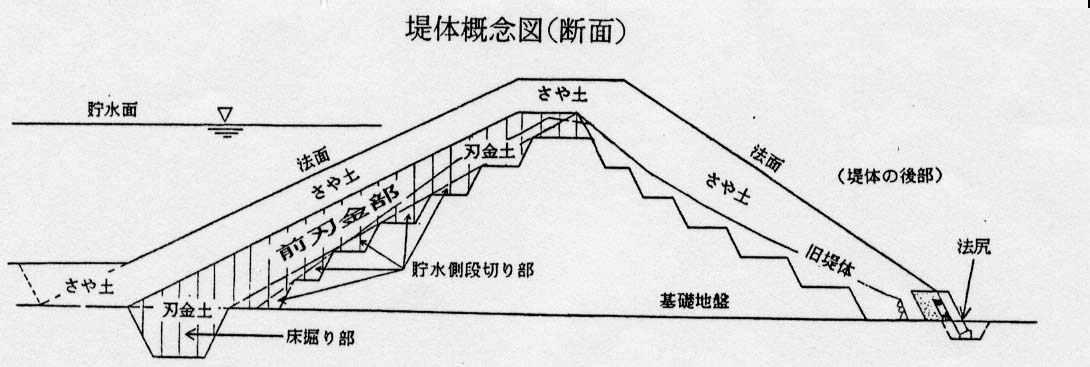

| (120) | 岡山県 | 農業用施設災害復旧事業(ため池62年災害復旧) | 和気郡和気町 | 20,200 | 19,037 | 20,200 | 19,037 | 工事の施工不良 |

| この工事は、昭和62年7月の台風等により被災した和気町室原地区のため池の堤体を復旧するため、62、63両年度に前刃金工法(注1)

により堤体の復旧工事(復旧後の堤高8.00m、堤長35m)を工事費20,200,000円(国庫補助金19,037,877円)で施工したものである。 そして、工事の施工に当たっては、設計書、図面及び仕様書等により、次のように行うこととしていた。 (ア) 堤体の法面を所定の位置まで段切りし、前刃金部の基礎地盤の床掘りについては、所定の深さまで掘削して、風化した岩を取り除き凹凸がないように整形する。 (イ) 盛土材については、貯水側段切り部及び前刃金部には刃金土として不透水性の粘質土を使用し、前刃金部の前面及び堤体の後部にはさや土(注2) として砂質土を使用する。盛土の施工については、盛土材が過湿又は乾燥の状態にならないよう注意しながら、ブルドーザ、振動ローラ等により敷均し及び転圧を繰り返して盛土材を十分に締め固めて行う。しかし、上記の工事について調査したところ、掘削、堤体の盛土の締固め等の施工が次のように粗雑となっていて、堤体の法尻から多量の貯留水が流出している状況であった。 (ア) 前刃金部の基礎地盤の床掘りは、所定の深さまで掘削されていなかったり、き裂が多く風化していた岩が取り除かれていなかったり、凹凸があるのに整形がされていなかったりしていた。 (イ) 刃金土の厚さが、設計に比べて不足している箇所が調査した5箇所のうち4箇所(不足している厚さは鉛直方向に0.6mから1.75m)あった。 (ウ) 刃金土の盛土に当たって、降雨により過湿状態になった土をそのまま締め固めたなどのため、軟弱な部分が見受けられた。 |

||||||||

| (注1) 前刃金工法 | ため池の改修において、堤体の貯水側に不透水性の粘質系の材料(刃金土)を使用して遮水帯を造る工法 | |||||||

| (注2) さや土 | 堤体の安定を保つために刃金土を覆う透水性を有する砂礫(れき)等 | |||||||

(参考図)

| (121) | 徳島県 | 畜産総合対策事業(堆肥舎の設置等) | 吉田環境保全組合 (板野郡土成町) |

11,100 | 3,600 | 11,100 | 3,600 | 補助目的の不達成 |

| この事業は、昭和63年度の補助事業として、畜産農家を組織化して家畜のふん尿を合理的かつ効率的に処理しその利用を図るため、共同利用の施設等として、事業費11,100,000円(国庫補助金3,600,000円)で、堆肥舎1棟(234m2

)を設置するとともにダンプトラック1台及びショベルローダ1台を購入したものである。 しかし、実際は、これらの施設を設置し機械を購入した当初から、上記の組合を構成する4人の農業者のうちの1人がこれらの施設等を専用しており、事業費のうちの事業主体負担分も同人が全額負担していた。 したがって、共同利用のために施設や機械を設置及び購入したこの事業は、補助の目的を達していない。 |

||||||||

| (122) | 高知県 | 水田農業確立対策推進事業(集出荷加工処理施設の整備) | 須崎市農業協同組合 (須崎市) |

79,379 | 39,689 | 5,237 | 2,618 | 補助対象事業費の精算過大 |

| この事業は、昭和63年度の補助事業として、転作作物の集出荷体制を改善することにより水田農業の確立を図るため、集出荷加工処理施設として、真空冷却施設一式を設置するとともに自動製函機2台及びフォークリフト1台を購入したものである。事業主体ではこれら施設の設置等を事業費79,379,000円(国庫補助対象事業費同額)で実施したこととして事業実績額を報告し、これにより国庫補助対象事業費が精算されていた。 しかし、このうち真空冷却施設の設置については、契約額69,259,000円で請け負わせ施行したとしていたが、実際は、請負人から5,237,000円の値引きを受けていた。 したがって、本件事業に要した費用は、この値引き分を控除した74,142,000円であり、国庫補助対象事業費5,237,000円(国庫補助金相当額2,618,742円)が過大に精算されていた。 |

||||||||

| (123) | 熊本県 | 沿岸漁場整備開発事業 | 八代郡鏡町 | 61,550 | 30,775 | 7,160 | 3,580 | 工事費の積算過大 |

| この工事は、沿岸漁場整備開発事業の一環として、昭和63年度に、河川水の長期停滞及び浮泥の堆積を防止し漁場の生産力の回復を図るため、不知火海地区の漁場内において作澪(れい)掘削(注)

(掘削延長1,517m、幅員20m、深さ2m)を工事費61,550,000円(国庫補助金30,775,000円)で施工したものである。 そして、本件工事の予定価格の積算に当たっては、海底の土砂の掘削及び運搬に使用する作業船等の組合せについて、施工現場の条件から施工可能な範囲内で最も経済的な工法を採用するために、〔1〕 ポンプ浚渫船と排砂管、〔2〕 ポンプ浚渫船と土運船、〔3〕 グラブ浚渫船と土運船のそれぞれの組合せによる工事費の計算をした。その結果、土砂1m3 当たりの掘削・運搬費は、〔1〕 では1,028円、〔2〕 では805円、〔3〕 では892円となり、最も経済的な〔2〕 のポンプ浚渫船と土運船の組合せによる工法により予定価格を算定していた。 しかし、〔1〕 のポンプ浚渫船と排砂管の組合せによる掘削・運搬費1,028円は、その算出過程において、排砂管等の1日当たりの経費について、排砂管等の損料算定の対象となる布設数量を1日分の250本とすべきところ、誤って30日分の7,500本を計上するなどして過大に計算していたものである。したがって、これを適正に計算すると535円となる。 いま、〔1〕 のポンプ浚渫船と排砂管の組合せによることとして工事費を修正計算すると、計上されていなかった排砂管等の布設・撤去の際の損料4,104,000円を考慮しても総額54,390,000円となり、本件工事費はこれに比べて7,160,000円(国庫補助金相当額3,580,000円)割高となっていると認められる。 |

||||||||

| (注) 作澪掘削 | 海、湖、川の底を溝状に掘削すること | |||||||

| (124) | 熊本県 | 畜産総合対策事業(家畜導入) | 阿蘇畜産農業協同組合 (阿蘇郡一の宮町) |

38,460 | 19,230 | 9,625 | 4,812 | 補助の対象外 |

| この事業は、肉用牛資源の維持・拡大等を図るため、農業協同組合等において、肉用牛の飼養頭数を増やそうとする畜産農家等の貸付申請に基づき繁殖用の雌牛を購入し、その畜産農家等に3年又は5年の間貸し付けた後譲渡するものである。そして、この事業を行う農業協同組合等に対しては、雌牛の購入経費の一部について、都道府県農業協同組合連合会等が造成している基金から補助している。農林水産省ではその基金の原資として都道府県が補助金を交付する場合にその一部を補助している。 上記の事業主体では、昭和61、62及び63の各年度の補助事業として、畜産農家からの貸付申請に基づいて雌牛を計430頭購入し、これらの牛を畜産農家と貸付契約を結んで貸し付けたとして、その購入経費の一部について熊本県畜産農業協同組合連合会から38,460,000円(国庫補助金相当額19,230,000円)の補助を受けている。 |

||||||||

| (125) | 大分県 | 新沿岸漁業構造改善事業(漁船漁業用作業保管施設の設置) | 杵築市 | 21,150 | 10,575 | 3,075 | 1,537 | 目的外使用 |

| この事業は、昭和61年度の補助事業として、漁具修理作業の能率の向上を図るため、事業費21,150,000円(国庫補助金10,575,000円)で、漁船漁業用作業保管施設1棟240m2

(作業室192m2

、休憩・湯沸室等48m2

)を設置したものである。そして、事業主体は、施設を設置した62年3月から施設の管理運営を杵築市漁業協同組合に委託している。 しかし、同組合は、62年6月から漁船漁業用作業保管施設の一部35.19m2 を組合の事務所として使用しており、事業主体もこれを見過ごしていた。 したがって、組合の事務所として使用されている上記施設の一部(62年6月末現在残存価額3,075,673円、国庫補助金相当額1,537,836円)は、補助の目的外に使用されていたものである。 |

||||||||

| (116) -(125) の計 | 403,150 | 175,890 | 90,848 | 46,132 | ||||