平成8年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)建設本省 | (項)市街地整備事業費等 |

| 道路整備特別会計 | (項)街路事業費等 | |

| 治水特別会計(治水勘定) | (項)河川事業費等 | |

| 部局等の名称 | 北海道ほか21都府県 | |

| 補助の根拠 | 道路法(昭和27年法律第180号) 道路整備緊急措置法(昭和33年法律第34号) 河川法(昭和39年法律第167号)等 |

|

| 事業主体 | 道1、府2、県17、市54、特別区1、町4、組合12、 計91事業主体 |

|

| 補助事業 | 道路事業、街路事業、河川事業等 | |

| 補助事業の概要 | 国の補助を受けて実施する道路事業、街路事業、河川事業等の事業用地を確保するため、土地等の権利者等に対し損失の補償を行う事業 | |

| 補助対象事業費 | 373億9834万余円 | (平成7、8両年度) |

| 上記に対する国庫補助金相当額 | 186億2285万余円 | (平成7、8両年度) |

| 過大に算定されていた補償金額 | 9億6399万余円 | (平成7、8両年度) |

| 上記に対する国庫補助金相当額 | 4億8126万余円 | (平成7、8両年度) |

1 損失の補償の概要

建設省では、道路網の整備を図ることにより交通の発達に寄与すること及び河川を総合的に管理することにより国土の保全と開発に寄与することなどを目的として、道路法(昭和27年法律第180号)、河川法(昭和39年法律第167号)等に基づき、道路事業、街路事業、河川事業等の公共事業を実施している。

そして、これらの事業の一環として、国庫補助事業により、事業用地を確保するため、土地及び建物の所有者等(以下「土地等の権利者等」という。)に、建物の移転等に係る損失の補償を行う都道府県、市町村等の事業主体に対し、毎年度多額の国庫補助金を交付している。

公共事業の施行に伴う損失の補償は、「公共用地の取得に伴う損失補償基準要綱」(昭和37年閣議決定)等に準じて都道府県等が定めた補償基準に基づき算定することとされている。

そして、各事業主体は、補償の対象となる建物等を調査して、上記の補償基準に基づき、建物等の移転料、営業補償費、その他通常生ずる損失の補償等の費用を補償項目毎に算出し、その総額を補償金として算定している。

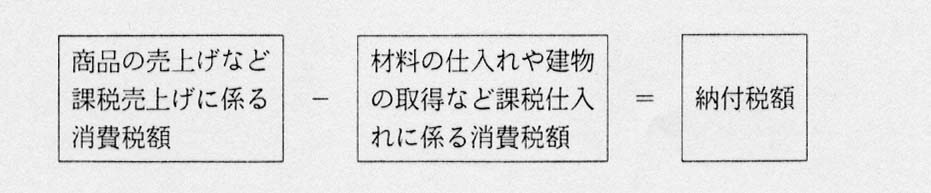

消費税は、個人事業者及び法人(以下「事業者」という。)が事業として行うもののうち、国内での資産の譲渡等を課税の対象として、取引の各段階ごとに一定の税率が課税される間接税である。事業者が納付する消費税額は、次により算定することとなっている。

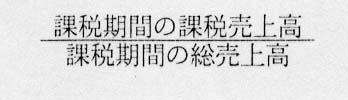

そして、課税仕入れに係る消費税額の控除に当たっては、課税期間における課税売上割合(注1) が100分の95以上のときは全額を、また100分の95未満のときは課税売上高に対応する部分の金額を控除することとなっている。

(注1) 課税売上割合 次の算式により計算した割合をいう。

事業者が事業用として建物を建設する場合などには、建設業者等に消費税額を含めて請負代金等を支払うことになる。しかし、この消費税額は、課税仕入れに係る消費税額であるので、消費税の確定申告の際には、課税売上割合に応じてその一部又は全部を控除することが可能であり、これにより納付税額を計算して消費税を納付することとなる。

したがって、この場合、事業者は、建設業者等に支払った消費税額のうち上記により控除した消費税額については、実質的に負担しないことになる。

建設省では、消費税法(昭和63年法律第108号)が平成元年4月1日から適用されることに伴い、「建設省の直轄の公共事業の施行に伴う損失の補償等に関する消費税の取扱いについて」(平成元年建設省建設経済局長通達経整発第14号及び建設省建設経済局調整課長通達経整発第15号。以下、これらを「取扱通達」という。)を、補助事業を実施する都道府県等に参考として通知している。

取扱通達によると、建物の移転等に係る補償金の算定に当たり、補償を受けた土地等の権利者等が、補償金により建物を移転先に建設する場合などには、建設業者等に支払うこととなる消費税相当額について、補償の対象として適正に考慮することとされている。

また、建設省では、元年8月、取扱通達の運用の事務連絡を都道府県等に参考として通知している。

これによると、土地等の権利者等が事業者である場合において、建物の移転等に係る補償金により、第三者から資産の譲渡等を受けても、これに係る消費税額が当該事業者の消費税納付税額の計算上、課税仕入れに係る消費税額として控除の対象となる場合は、消費税相当額を含めて補償すると過補償になるとされている。このため、消費税相当額について、補償金の算定に含める必要がないと見込まれる土地等の権利者等については、個別に協議のうえ消費税相当額の補償の要否を判断するよう努めるなどとされている。

2 検査の結果

9年4月1日からの消費税率の改正及び地方消費税の導入に伴い、公共事業の施行に伴う損失の補償に係る消費税相当額が増大することになることなどから、事業者に対する損失の補償について、消費税相当額の算定が適切に行われているかという観点から調査した。

北海道ほか21都府県(注2)

(管内市区町村等を含む。)において、7、8両年度に、公共事業の施行に伴い建物等の所有者である事業者に対して行われた損失の補償のうち、建物を移転先に建設する際などに必要となる費用について消費税相当額を含めて補償している92事業主体の257件(補償契約額5000万円以上で、かつ消費税相当額が150万円以上あるもの。これらに係る補償金額387億1959万余円、うち消費税相当額10億1494万余円)を調査の対象として、消費税相当額の補償の要否を調査した。

そして、調査に当たっては、事業者の協力を得て、消費税相当額の補償の要否を判断するのに必要な課税売上割合等を当該事業者の補償契約直前の課税期間に係る消費税確定申告書等により確認することとした。

調査したところ、北海道ほか21都府県の91事業主体が事業者に対して行った損失の補償249件(これらに係る補償金額373億9834万余円、国庫補助金相当額186億2285万余円)については、上記の消費税確定申告書等からみて、補償金の算定に当たり含めていた消費税相当額9億6399万余円(国庫補助金相当額4億8126万余円)は、補償を受けた課税期間の各事業者の消費税納付税額の計算上、課税仕入れに係る消費税額として控除することが可能であると認められた。

したがって、これらの事業者については、消費税納付税額の計算上控除の対象となると見込まれる消費税相当額を含めて補償金を算定する必要はなく、補償金額が9億6399万余円(国庫補助金相当額4億8126万余円)過大に算定されていると認められた。

この事態について一例を示すと次のとおりである。

A市では、8年9月に、街路事業により道路を拡幅するため、その事業予定地に所在するB会社(ガソリンスタンド経営)所有の給油施設、事務所等の建物の移転に要する費用として、消費税相当額2,665,900円を含めて、補償金を計96,478、800円と算定し、これにより同会社と補償契約を締結していた。

そこで、同会社に対する上記の消費税相当額についての補償が適切であるかどうかを確認するため、同会社の課税売上割合を、補償契約直前の課税期間に係る消費税確定申告書により調査したところ、同会社は100分の95以上の事業者であると認められた。

このような場合、同会社では、補償を受けた課税期間の消費税の確定申告の際に、消費税納付税額の計算を次のように行う。

すなわち、同会社は、上記の消費税相当額を含めた補償金を原資として、移転先に事業継続のための給油施設等の建物を建設し、その際、工事費を建設業者に支払っても、これに含まれる消費税額は、同会社にとって課税仕入れに係る消費税額となるので、その全額を控除することができる。このため、同会社は、その消費税額を実質的に負担しないこととなる。

したがって、A市は、同会社に対し、給油施設等の建物の移転に要する費用として、上記の消費税相当額2,665,900円を含めて補償金を算定する必要はなかった。

上記のように、事業者が実質的に負担しないことになると見込まれる消費税相当額を含めて補償金を算定することは適切とは認められず、改善の要があると認められた。

このような事態が生じていたのは、建設省が、都道府県等に対し、事業者に対する損失の補償に係る消費税相当額の補償の要否について、具体的な確認方法を示していなかったことなどによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、建設省では、9年10月に、都道府県等に対し通達を発し、事業者に対する消費税相当額の補償の要否を、原則として補償契約直前の課税期間に係る税務関係書類等により確認することとするなどして、損失の補償に係る消費税相当額の取扱いを適切に行うための処置を講じた。

(注2) 北海道ほか21都府県 東京都、北海道、京都、大阪両府、青森、岩手、山形、福島、神奈川、石川、福井、山梨、愛知、兵庫、奈良、和歌山、鳥取、岡山、福岡、熊本、宮崎、鹿児島各県