平成8年度決算検査報告

| 科目 | (項)高速道路建設事業費 (項)社会資本整備事業費 (項)負担金等受入建設費(項)受託関連街路建設費 |

| 部局等の名称 | 第二建設部、神奈川建設局 |

| 工事名 | OJ22工区(2)高架橋、半地下、トンネル工事(その2)ほか7工事 |

| 工事の概要 | 高速道路の建設工事の一環として施行するトンネル工事及び高架橋の下部工事等の工事 |

| 工事費 | 12,257,000,000円 |

| 請負人 | 日産・川田OJ22(2)高架橋、半地下、トンネル特定建設工事共同企業体ほか6共同企業体及び若築建設株式会社 |

| 契約 | 平成8年2月〜8年4月 指名競争契約、随意契約 |

| 過大積算額 | 8700万円 |

1 工事の概要

首都高速道路公団(以下「公団」という。)の第二建設部及び神奈川建設局では、平成8年度に、高速道路の建設工事の一環として、トンネル工事、高架橋の下部工事等の工事を8工事(工事費総額122億5700万円)施行している。

そして、これらの工事の施工に伴い発生する土砂は、工事現場から処分地まで運搬し、その受入先に処理費を支払って処分している。

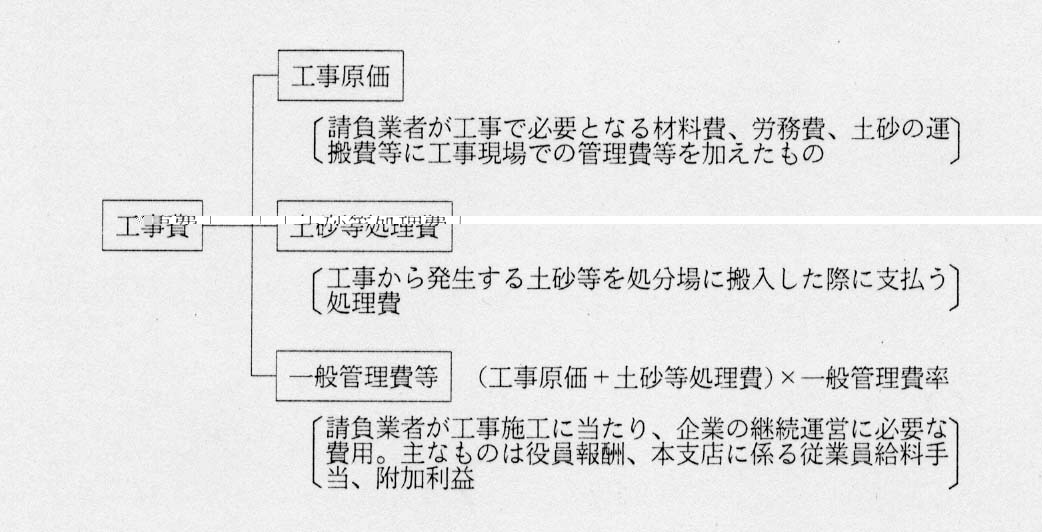

公団では、これら工事費については、公団制定の「工事設計積算基準」以下「積算基準」という。)に基づいて積算することとしている。この積算基準によると、工事費は、下図のとおり、工事原価、土砂等処理費及び一般管理費等から構成されている。

公団では、上記の積算基準に基づいて、受入先に支払う土砂の処理費を算出し、これに工事原価を加えたものに一般管理費率を乗じて一般管理費等を積算している。公団では、土砂の処理費については、土砂の受入業務を有料で実施している埠頭公社が公表している受入単価(1m3 当たり3,600円から4,500円)に各々の工事で発生する土砂の量(総土量280,029m3 )を乗じ、前記8工事で総額10億8135万余円と算出していた。そして、これに工事原価を加えたものに一般管理費率を乗じて、一般管理費等の総額を8億5878万余円と積算していた。

2 検査の結果

近年、首都圏において、建設発生土の不法投棄などが社会問題となっていることから、その抑制を図るとともに土砂を広域的に利用するなどのため、埠頭公社等ではこれらの土砂の受入れを行っている。また、公団の建設工事においても、トンネル工事の増加などにより発生する大量の土砂を埠頭公社の処分地に処分していて、その処理費も毎年多額となっている。そこで、埠頭公社等の処分地に土砂を処分する場合の工事費の積算が適切なものとなっているか調査した。

調査したところ、次のような事態が見受けられた。

公団において、前記のとおり土砂の処理費を一般管理費等の対象としているのは、従前は請負業者に処分地を確保させたり、処理費の支払等を行わせたりしていたことによるものである。

しかし、本件各工事では、次の理由によりこれらの業務を請負業者に行わせる要はないと認められた。

(ア) 土砂の広域的利用を図るため埠頭公社の処分地に土砂を処分することを、公団があらかじめ確認の上、これを設計書等に明記していて、請負業者が自ら処分地を確保する必要がないこと

(イ) 処理費の支払等については、埠頭公社と協議を行うことなどにより、公団が直接行うことができること

したがって、上記の業務を請負業者に行わせることとして土砂の処理費を工事費に含めて積算しているのは適切とは認められず、土砂の処理費を工事費の対象から除外して一般管理費等の節減を図る要があると認められた。

現に、他団体では、土砂の受入先と協議するなどして、土砂の処理費を直接支払うことなどにより工事費の対象から除外して一般管理費等を積算している状況であった。

上記により、土砂の処理費を工事費から除外して一般管理費等を修正計算すると、本件各工事に係る一般管理費等の総額は7億7136万余円となり、前記の積算額を約8700万円低減できたと認められた。

このような事態が生じていたのは、公団が埠頭公社の処分地を指定していて、処理費の支払等についても公団が直接行うことが可能であったのに、これを積算に反映させていなかったことなどによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、公団では、9年10月に、埠頭公社等の処分地を土砂の処分地に指定する場合には、土砂の処理費を直接支払うことなどにより、処理費を工事費の対象から除外するよう積算の基準を改正するなどし、同年11月以降契約を締結する工事から適用することとする処置を講じた。