平成9年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)農林水産本省 (項)牛肉等関税財源畜産振興費 |

| 部局等の名称 | 東北農政局 |

| 補助の根拠 | 予算補助 |

| 事業主体 | 社団法人秋田県畜産開発公社 |

| 補助事業 | 家畜導入事業資金供給 |

| 補助事業の概要 | 家畜導入を促進するため、基金を造成して肉用繁殖雌牛の貸付け及び譲渡を行うもの |

| 不適正な導入牛の購入金額 | 308,365,822円(平成5年度〜9年度) |

| 上記に対する助成金の額 | 86,536,279円(平成5年度〜9年度) |

| 不当と認める国庫補助金相当額 | 43,268,139円(平成5年度〜9年度) |

1 補助事業の概要

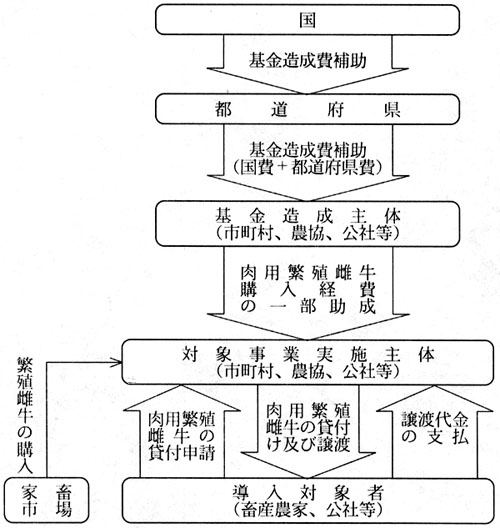

家畜導入事業資金供給事業は、畜産再編総合対策事業実施要領(平成7年7畜B第371号)等(以下「実施要領等」という。)に基づき、家畜導入の促進を目的として実施されているものである。このうち、肉用牛群整備事業は、肉用繁殖雌牛を導入しようとする畜産農家等(以下「導入対象者」という。)に対し、肉用繁殖雌牛の貸付け及び譲渡を行う事業である。この事業を行う事業実施主体は、事業の実施に必要な資金に充てるための基金を造成する主体(以下「基金造成主体」という。)と、肉用繁殖雌牛を購入し貸し付ける主体(以下「対象事業実施主体」という。)からなっている。対象事業実施主体は、導入対象者からの貸付申請に基づいて肉用繁殖雌牛を購入し、導入対象者と貸付契約を締結したうえ、一定期間貸し付け、貸付終了時にその者に有償で譲渡する。そして、対象事業実施主体が肉用繁殖雌牛を購入する際、基金造成主体は、国及び都道府県から交付を受けた補助金等を原資として造成した基金を取り崩し、対象事業実施主体に購入経費の一部として助成することとなっている(下図参照) 。

秋田県においては、社団法人秋田県畜産開発公社(以下「県公社」という。)が基金造成主体及び対象事業実施主体となって事業を実施しており、導入対象者にもなっている。県公社では、平成5年度から9年度までの間に肉用繁殖雌牛2,512頭を購入したとして、基金から230,063,025円(国庫補助金相当額115,031,512円)の助成を受け、購入経費の一部に充てている。そして、この肉用繁殖雌牛のうち2,342頭を畜産農家等に、また、170頭を県公社に貸し付けているとしていた。

2 検査の結果

検査したところ、県公社が、5年度から9年度までの間に購入し、貸付中であるとしていた肉用繁殖雌牛975頭(購入金額308,365,822円)は、補助の対象とならなかったり、補助の目的を達していなかったりしていた。このため、これらの牛に係る助成金86,536,279円の助成が不適正であると認められ、ひいては国庫補助金相当額43,268,139円が不当と認められる。これは、対象事業実施主体である県公社が、補助事業の適正な執行に対する認識を欠いていたこと、秋田県において、県公社に対する指導、監督が十分でなかったことなどによると認められる。

上記の事態を態様別に示すと次のとおりである。

(1) 架空の牛や肥育目的で導入した牛を事業の対象とするなどしていて補助の対象とならなかったもの

| 不適正な導入牛 | 601頭 |

| 購入金額 | 191,074,699円 |

| 助成金額 | 53,073,906円 |

| 国庫補助金相当額 | 26,536,953円 |

ア 架空の牛を事業の対象としていたもの

県公社職員の親族など10名に貸付中であるとしていた20頭、県公社に貸付中であるとしていた4頭及び畜産農家1名に貸付中であるとしていた2頭、計26頭は、実際は導入していなかった。

イ 肥育目的で導入した牛を事業の対象とするなどしていたもの

(ア) 畜産農家等21名に貸付中であるとしていた246頭及び県公社に貸付中であるとしていた16頭、計262頭については、導入当初から肉用繁殖雌牛として繁殖の用に供されず、肥育牛として飼養されていた。なお、このうち213頭は、貸付期間中に、畜産農家等により売却されたり、廃用処分されたりしていた。

(イ) 畜産農家11名に貸付中であるとしていた136頭は、2農業協同組合が組合の単独事業として購入して畜産農家に貸し付けている牛を、この事業により購入し、貸し付けたこととしていた。

(ウ) 畜産農家12名に貸付中であるとしていた100頭は、県公社が導入対象者からの貸付申請に基づくことなく購入した牛であり、導入希望者がいなかったため県公社職員の親族などの名義を使用して貸し付けたこととしていた。

(エ) 畜産農家2名に貸付中であるとしていた45頭は、実際は畜産農家でない者が貸付けを受けていた。

(オ) 県公社に貸付中であるとしていた32頭は、いずれも購入時に18箇月齢以上の牛であり、秋田県家畜導入事業実施要領に定める導入対象牛としての要件を満たしていなかった。

(2) 導入牛が貸付期間中に売却されるなどしていて補助の目的を達していなかったもの

| 不適正な導入牛 | 374頭 |

| 購入金額 | 117,291,123円 |

| 助成金額 | 33,462,373円 |

| 国庫補助金相当額 | 16,731,186円 |

(ア) 畜産農家等132名に貸付中であるとしていた286頭及び県公社に貸付中であるとしていた6頭、計292頭については、当初は肉用繁殖雌牛として繁殖の用に供されたものの、貸付期間中に、畜産農家等により売却されたり、廃用処分されたりしていた。

(イ) 畜産農家11名に貸付中であるとしていた53頭及び県公社に貸付中であるとしていた4頭、計57頭については、当初は肉用繁殖雌牛として繁殖の用に供されたものの、その後、肥育牛として飼養されていた。

(ウ) 畜産農家等13名に貸付中であるとしていた21頭及び県公社に貸付中であるとしていた4頭、計25頭については、病気、事故等により既に死亡していた。