平成10年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 (項)各税受入金 |

| 部局等の名称 | 国税庁 | |

| 検査した国税局等及び税務署 | 東京国税局ほか10国税局等及び麹町税務署ほか138税務署 | |

| 調査対象とした消費税の滞納事業者 | 808事業者 | |

| 上記に係る滞納額 | 208億5809万円 | |

(平成11年11月17日付け 国税庁長官あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の意見を表示する。

記

1 事態の概要

貴庁では、国税の賦課徴収の事務を担当しているが、平成8、9及び10年度の最近3年間における国税の新規発生滞納額、整理済滞納額等の状況は、次表のとおりとなっている。

| 年度 | 期首滞納〔1〕 | 新規発生滞納〔2〕 | 整理済滞納〔3〕 | 整理中のもの (〔1〕 +〔2〕 −〔3〕 ) |

||||

| 8 | 千件 4,249 |

億円 26,606 |

千件 4,930 |

億円 15,295 |

千件 4,626 |

億円 14,870 |

千件 4,552 |

億円 27,031 |

| 9 | 4,552 | 27,031 | 4,712 | 15,932 | 4,388 | 15,133 | 4,877 | 27,830 |

| 10 | 4,877 | 27,830 | 4,366 | 16,383 | 4,170 | 16,064 | 5,073 | 28,149 |

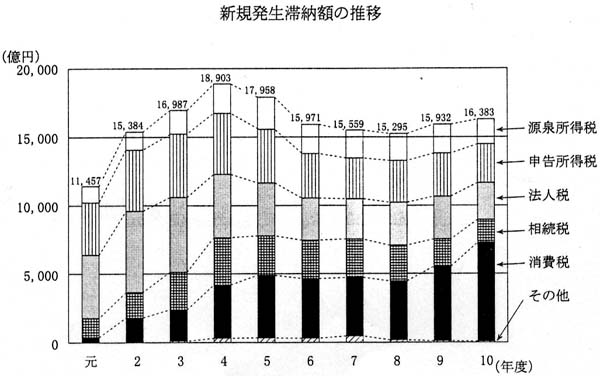

そして、元年度から10年度までの新規発生滞納額の推移をみると次図のとおりとなっていて、一時期減少していたものが、近年、再度増加に転じている。これを税目別にみると、消費税が他の税目では減少傾向又は横ばいとなっているのに対して著しく増加しており、10年度には国税全体の44.2%を占めるまでになっている。

元年度から10年度までの消費税の新規発生滞納額、整理済滞納額等の状況は次表のとおりとなっている。

| 年度 | 徴収決定済額 | 期首滞納〔1〕 | 新規発生滞納〔2〕 | 整理済滞納〔3〕 | 整理中のもの (〔1〕 +〔2〕 −〔3〕 ) |

||||

| 元 | 億円 39,370 |

千件 − |

億円 − |

千件 88 |

億円 306 |

千件 53 |

億円 165 |

千件 35 |

億円 141 |

| 2 | 61,741 | 35 | 141 | 344 | 1,712 | 277 | 1,305 | 102 | 548 |

| 3 | 66,599 | 102 | 548 | 487 | 2,275 | 416 | 1,834 | 173 | 989 |

| 4 | 71,596 | 173 | 989 | 708 | 3,891 | 589 | 3,076 | 292 | 1,804 |

| 5 | 74,808 | 292 | 1,804 | 881 | 4,597 | 726 | 3,649 | 447 | 2,752 |

| 6 | 74,524 | 447 | 2,752 | 915 | 4,369 | 781 | 3,762 | 580 | 3,359 |

| 7 | 74,545 | 580 | 3,359 | 929 | 4,263 | 810 | 3,761 | 699 | 3,861 |

| 8 | 76,163 | 699 | 3,861 | 941 | 4,300 | 837 | 3,919 | 804 | 4,242 |

| 9 | 95,080 | 804 | 4,242 | 1,001 | 5,395 | 852 | 4,525 | 953 | 5,112 |

| 10 | 105,228 | 953 | 5,112 | 1,148 | 7,249 | 979 | 6,215 | 1,121 | 6,146 |

これによると、10年度の消費税の新規発生滞納額は、7249億余円に上っている。そして、整理済滞納額は滞納処分の執行により増加しているものの、毎年度の新規発生滞納額が整理済滞納額を上回ったことから、整理中のものは毎年増加している。

消費税は、税体系全体を通じた税負担の公平を図るとともに、国民福祉の充実等に必要な歳入構造の安定化に資するため、消費に広く薄く負担を求めるという観点から元年4月に導入された。

その後、3年10月に、課税対象の見直しにより住宅貸付け等を非課税取引としたり、直前の年税額が500万円を超える事業者の納付回数を年2回から4回に増やしたりなどした。

また、9年4月に、税率を3%から4%に引き上げるとともに地方消費税(消費税額の25%、消費税率換算で1%)を創設するなどした。

消費税は、製造、卸売、小売等の各段階の売上げに課税され、その税額が順次価格に上乗せされていくことにより最終的には消費者が負担することとなっている。そして、各段階の事業者は、売上げに係る消費税額から仕入れに係る消費税額を控除した額を納付することとなっている。このように、消費税は事業者を納税義務者としているが、最終的にはその負担は消費者に転嫁されることとなっている。こうした仕組みから、事業者が納付すべき消費税相当分の資金は消費者からの預り金的な性格を有するものである。

2 検査の結果

前記のとおり、近年、消費税の新規発生滞納額は著しい増加傾向にあり、10年度末で整理中となっているものの額は6146億余円に上っている。しかし、多額の消費税が滞納となっている状況の下では、消費税を最終的に負担することとなっている消費者の納税意欲を損なうおそれがあるとともに、消費税に対する国民の信頼を失いかねない。そこで、事業者が消費税を滞納するに至った原因を把握することにより、当局が執っている消費税の滞納の整理や各種の防止策が十分なものとなっているかなどの観点から検査した。

東京国税局ほか10国税局等(注) 及び麹町税務署ほか138税務署において、9年度に消費税を滞納していた事業者のうちの808事業者に係る滞納税額208億5809万余円について検査した。

(注) 東京国税局ほか10国税局等 東京、関東信越、大阪、札幌、仙台、名古屋、広島、高松、福岡、熊本各国税局及び沖縄国税事務所

検査したところ、次のような状況となっていた。

ア 滞納に至った原因について

上記の808事業者が滞納に至った原因を滞納整理に関する書類などにより調査したところ、売上減少、運転資金調達困難、過大投資等から資金繰りに問題が生じていたと推測されるものが1,084件(原因が複数あるため事業者数とは一致しない。)あり、合計1,230件の大部分を占めていた。

そして、以上のような原因により事業者が滞納するに至った背景には、次のようなことがあると認められた。

〔1〕 事業者に消費税が消費者からの預り金的な性格を有する税であるという認識が希薄であること

〔2〕 課税売上げに係る消費税相当分の資金と売上金とが資金的に明確に区分できないこと

〔3〕 納付回数が年1回から4回であるため、納付すべき消費税相当分の資金を受け入れてから納付するまでの期間が長いこと

資金繰りに問題が生じ、事業者が消費税相当分の資金を運転資金に回していたと推測されるものの例を示すと、次のとおりである。

A税務署管内の法人であるB株式会社は、マンションの販売等を営む事業者で、平成6年3月期分から消費税を毎期滞納し、11年3月期分までの滞納発生累計額は1,183,120,400円(本税1,029,373,100円、延滞税153,747,300円)に達している。このうち本税645,646,800円を徴収しているものの、11年9月末現在、9年3月期から11年3月期までの3期分の本税279,852,600円は全く徴収しておらず、整理中の滞納額は537,473,600円(本税383,726,300円、延滞税153,747,300円)となっている。

同会社は、バブル崩壊による事業経営の悪化から期末損益が5年3月期から引き続き欠損となっていた。また、9年3月期から11年3月期までの各期の決算報告書によれば、各期とも借入金等の負債額に比べて現金、預金等の流動資産の額が著しく少ないことから、同会社は十分な運転資金等を有しているとは認められず、消費税相当分の資金を運転資金に回していたと推測される。

イ 滞納の防止策について

貴庁では、消費税の滞納の整理や各種の滞納防止策を実施しているが、このうち消費税の期限内納付を呼びかける広報など、滞納の防止策については次のような状況であった。

(ア) 広報について

チラシは、個人事業者向けのものと法人向けのものがそれぞれ作成され、確定申告書等の発送時に同封されていた。このうち検査の際に入手した40税務署のチラシについてみると、その主な内容は、いずれも消費税の納期限が迫っていること、納期限を経過すると延滞税がかかることなどを周知するものとなっていた。

しかし、消費税が消費者からの預り金的な性格を有する税であるという認識を事業者に持たせる趣旨の文言を明示して、消費税の滞納の防止をより一層啓発するチラシを作成していた税務署は、40税務署のうち14税務署のみであった。

(イ) 消費税の納税証明書の添付等について

都道府県や市町村等の地方公共団体では、工事請負、物品購入等の契約に際し、事前に、建設業者、小売業者等について入札参加資格の審査(以下「資格審査」という。)を行っている。その際、一部の地方公共団体では、事業者の経営状況などを把握するため、国税等の納税証明書の添付を求めている。そして、貴庁では、地方消費税分と一般会計からの消費税の地方交付分を合わせると納付された地方消費税及び消費税の43.6%(注)

が地方公共団体の財源になること、資格審査の申込みの際に消費税の納税証明書の添付等(以下「証明書の添付等」という。)を求めることが消費税の滞納の防止に有効であることから、9年より地方公共団体に対して証明書の添付等を求めるよう協力要請している。

しかし、証明書の添付等を求めるか否かは地方公共団体の判断によることから、当該地方公共団体の理解と協力を要請するに止まるものとなっている。

そこで、47都道府県及び前記の139税務署管内に所在する698市町村(特別区を含む。以下同じ。)について、証明書の添付等がどの程度実施されているか調査した。

その結果、資格審査の申込みの際に証明書の添付等を求めている地方公共団体(12年3月までに実施予定としている団体も含む。)は、20都県、251市町村に過ぎない状況であった。

資格審査の申込みの際に証明書の添付等を求めたことが、消費税の滞納の整理に結びついたと認められるものの例を示すと、次のとおりである。

C税務署管内の法人である株式会社Dはビルのメンテナンスを営む事業者である。同会社は、平成10年6月期分の法人税11,649,900円及び源泉所得税8,718,570円を納期限までに納付している。

しかし、10年6月期分の消費税及び地方消費税については、計32,349,800円のうち26,040,300円を滞納していた。

その後、同会社は、資格審査の申込みの際に証明書の添付等を求める東京都E区に資格審査の申込みをするために消費税の納税証明書が必要となり、10年10月30日に、本税26,040,300円及び延滞税997,500円、計27,037,800円を一括納付し、同日に納税証明書の発行を受けていた。

また、国の機関等においても地方公共団体と同様に資格審査を行っているので、工事請負、物品購入等の契約が多い24省庁等について事業者に資格審査の申込みの際に証明書の添付等を求めているか調査した。

その結果、証明書の添付等を求めているのは1省のみであった。

(注) 納付された地方消費税及び消費税の43.6%納付された地方消費税及び消費税のうち地方公共団体の財源となる割合は次の算式による。

![]()

(ウ) 納税資金の備蓄について

前記のとおり、消費税を滞納していた事業者のほとんどは、消費税相当分の資金を運転資金等に回したため納期限に消費税相当分の資金を残していなかった。このことから、事業者に予め消費税相当分の資金を備蓄させることが消費税の容易かつ確実な納付に有効であると思料される。そして、税務署は事業者に消費税の納税資金を備蓄するよう働きかけるために、納税貯蓄組合等(注)

の関係民間団体に協力要請をしている。

しかし、納税貯蓄組合等の関係民間団体は、納税貯蓄のあっせん活動などを行うことよりも、むしろ税についての作文募集をするなど納税意識の高揚に重点を置いた活動を行っていて、消費税の納税資金の備蓄を行う旨の事業者への働きかけは十分なものとなっていなかった。

(注) 納税貯蓄組合 納税資金の貯蓄を目的として組織される組合で、租税の期限内納付の推進や納税意識の高揚を図る活動を行っている。

上記のように、近年、消費税の新規発生滞納額は著しく増加しており、10年度には7249億余円と多額に上っている。このような事態は、消費者が負担した消費税が国に納付されなくなるおそれがあるばかりか、消費税に対する国民の信頼を失いかねないもので、適切とは認められず、改善の必要があると認められる。

このような事態が生じているのは、9年4月からの税率引上げや景気低迷の影響により、事業者において、事業経営の悪化などから資金繰りに問題が生じ、消費税相当分の資金を事業の運転資金に回すなどしていたことによると認められるが、なお、次のことによると認められる。

(ア) チラシ等を媒介として消費税の期限内納付についての広報活動を行っているものの、事業者に消費税は消費者からの預り金的な性格を有する税であるという趣旨の広報を行っている税務署は一部に止まっている状況であり、この趣旨の認識が事業者に十分浸透するまでに至っていないこと

(イ) 地方公共団体に対し、資格審査の申込みの際に証明書の添付等を求めるよう協力要請しているが、要請の趣旨が十分に地方公共団体に受け入れられていないため、証明書の添付等を求めていない地方公共団体が数多くあること、また、国の機関等に対し、証明書の添付等を求めるよう協力要請していないこと

(ウ) 納税貯蓄組合等の関係民間団体に、消費税の納税資金の備蓄を行う旨を事業者へ働きかけるよう協力要請をしているが、事業者に納税資金を備蓄して期限内に消費税を納付しようとする意識が十分浸透するまでには至っていないこと

3 本院が表示する改善の意見

消費税は国民福祉の充実等のための貴重な財源となっていて、消費税の滞納は健全な財政収入を図る見地からみて重大な問題である。ついては、貴庁において、消費税の滞納を防止するため次のような処置を講ずる要があると認められる。

(ア) 消費税は消費者からの預り金的な性格を有する税であるという趣旨の広報活動を更に徹底するなどして、事業者に期限内納付のより一層の周知徹底を図ること

(イ) 資格審査の申込みの際に証明書の添付等を求めていない地方公共団体に対して引き続き協力要請すること、また、国の機関等に対しても証明書の添付等を求めるよう協力要請すること

(ウ) 納税貯蓄組合等の関係民間団体に対して消費税の納税資金の備蓄を行う旨を事業者へ働きかけるようより一層の協力要請をすること