平成10年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生本省 (項)国民健康保険助成費 |

| 部局等の名称 | 厚生本省(交付決定庁) 北海道ほか13府県(支出庁) |

| 交付の根拠 | 国民健康保険法(昭和33年法律第192号) |

| 交付先 | 10市、18町、3村、計31市町村(保険者) |

| 財政調整交付金の概要 | 市町村等の国民健康保険に係る財政力の不均衡を調整するために交付するもので、一定の基準により財政力を測定してその程度に応じて交付する普通調整交付金と、特別の事情を考慮して交付する特別調整交付金がある。 |

| 上記に対する交付金交付額の合計 | 13,665,555,000円 |

| 不当と認める交付金交付額 | 471,016,000円 |

1 交付金の概要

国民健康保険は、市町村(特別区を含む。以下同じ。)等が保険者となって、被用者保険の被保険者及びその被扶養者等を除き、当該市町村の区域内に住所を有する者等を被保険者として、その疾病、負傷、出産又は死亡に関し、療養の給付、出産育児一時金、葬祭費の支給等の給付を行う保険である。

国民健康保険については各種の国庫助成が行われており、その一つとして、市町村が行う国民健康保険について財政調整交付金が交付されている。財政調整交付金は、市町村間で医療費の水準や住民の所得水準の差異により生じている国民健康保険の財政力の不均衡を調整するため、国民健康保険法(昭和33年法律第192号。以下「法」という。)に基づいて交付するもので、普通調整交付金と特別調整交付金がある。

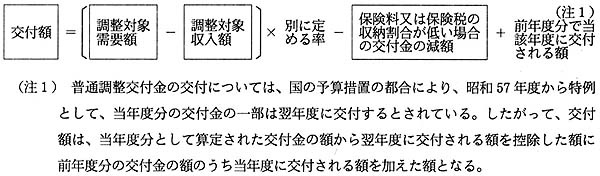

普通調整交付金は、被保険者の所得等から一定の基準により算定される収入額(調整対象収入額)が、医療費、保健事業費等から一定の基準により算定される支出額(調整対象需要額)に満たない市町村に対し、その不足を公平に補うことを目途として交付するものであり、その交付額は、次により算定することとなっている。

(注1) 普通調整交付金の交付については、国の予算措置の都合により、昭和57年度から特例として、当年度分の交付金の一部は翌年度に交付するとされている。したがって、交付額は、当年度分として算定された交付金の額から翌年度に交付される額を控除した額に前年度分の交付金のうち当年度に交付される額を加えた額となる。

そして、調整対象需要額、調整対象収入額及び保険料又は保険税(以下「保険料」という。)の収納割合が低い場合の交付金の減額は、次により算定することとなっている。

(1) 調整対象需要額

調整対象需要額は、一般被保険者(退職被保険者及びその被扶養者以外の被保険者をいう。以下同じ。)に係る医療給付費(注2)

、老人保健医療費拠出金及び保健事業費(注3)

の合計額から療養給付費等負担金等の国庫補助金等を控除した額となっており、本来保険料で賄うべきとされている額である。

そして、都道府県又は市町村が、被保険者の一部負担金相当額の全部又は一部を当該被保険者に代わり、自らの負担で保険医療機関等に支払うこととしている措置(以下「負担軽減措置」という。)を行っている場合がある。この負担軽減措置の対象者の延べ人数が一定規模以上の場合には、負担軽減措置の対象となる医療給付費に、被保険者の負担の軽減の度合いに応じて別に定める率(以下「調整率」という。)を乗じて減額調整(注4)

することとなっている。

(注2) 医療給付費 療養の給付に要する費用の額から当該給付に係る一部負担金に相当する額を控除した額並びに入院時食事療養費、特定療養費、療養費、訪問看護療養費、特別療養費、移送費及び高額療養費の支給に要する費用の額の合算額

(注3) 保健事業費 健康相談、健康診査など被保険者の健康の保持増進のために要する費用

(注4) 減額調整 被保険者が医療機関等の窓口で支払う一部負担金を軽減させると、一般的に受診が増え医療給付費の波及増が認められるとされている。この波及増により増加した医療給付費を調整対象需要額に含めると、他の市町村との公平を欠くことから、波及増の分を減額して医療給付費を算定することとなっている。

(2) 調整対象収入額

調整対象収入額は、調整対象需要額等を基に算定される応益保険料額と、一般被保険者の所得等を基に算定される応能保険料額とを合計した額となっており、本来徴収すべきとされている保険料の額である。

このうち、応能保険料額については、一般被保険者の所得(以下「算定基礎所得金額」という。)に一定の方法により算定された率を乗じて算出される。

そして、算定基礎所得金額は、保険料の賦課期日現在一般被保険者である者の前年における所得金額の合計額とすることとなっているが、これには土地等に係る譲渡所得のうち譲渡の理由等に応じて定められた金額以下のもの(以下「特別控除額以下の譲渡所得」という。)の金額を含めないこととなっている。

また、同一世帯に属する被保険者の所得金額の合計額が、別に算定される金額(以下「所得限度額」という。)を超えて高額である世帯(以下「所得限度額超過世帯」という。)がある場合には、当該世帯の所得金額のうち所得限度額を超える部分の額に一定の方法により計算した率を乗じて得た額を、上記の一般被保険者の所得金額の合計額から控除して、算定基礎所得金額を算定することとなっている。

(3) 保険料の収納割合が低い場合の交付金の減額

市町村における保険料の収納努力を交付額に反映させるため、保険料の収納割合が所定の率を下回る場合に交付金の交付額を減額するものである。

すなわち、交付金の交付額は、調整対象需要額が調整対象収入額を超える額に別に定める率を乗じて得た額となっているが、徴収の決定を行って納付義務者たる世帯主に賦課した保険料の額(以下「調定額」という。)に対する収納した額の割合が所定の率を下回る市町村については、その下回る程度に応じて段階的に交付額を減額することとなっている。

そして、この減額の基準となる保険料の収納割合は、一般被保険者に係る前年度分の調定額に対する前年度の収納額の割合などとすることとなっている。

特別調整交付金は、市町村について特別の事情がある場合に、その事情を考慮して交付するものであり、次のような種類の交付金がある。

(1) 収納割合確保・向上特別交付金

この交付金は、国民健康保険事業に対する経営努力が顕著であるなど事業の適正な運営に積極的に取り組んでおり、保険料の収納割合の確保・向上に努めている市町村に対して、前年度の全被保険者に係る保険料の収納割合が、100%であったり、前々年度の収納割合を上回っていたりするなどの場合に交付するものである。

そして、この交付額は別に定める定額となっている。また、過去3年連続して前年度の全被保険者に係る保険料の収納割合が100%であり、かつ、前年度に保険料の引下げを行っていない場合には、上記の定額に更に300万円の加算をして交付することとなっている。

(2) 結核・精神病特別交付金

この交付金は、市町村における一般被保険者の医療給付費等から療養給付費等負担金を控除した額のうち結核性疾病及び精神病に係る額(以下「結核・精神病に係る実質保険者負担額」という。)の占める割合が15%を超える場合に交付するものである。

そして、この交付額は、一般被保険者の医療給付費等から療養給付費等負担金を控除した額に、この金額のうち結核・精神病に係る実質保険者負担額の占める割合から15%を減じて得た割合を乗じて得た額の10分の8以内の額となっている。

(3) 応益保険料基盤整備特別交付金

この交付金は、実際に市町村で賦課されている保険料総額のうち応益保険料総額の占める割合が45%未満である市町村において、賦課期日現在の一般被保険者数に基づき計算した一人当たり応益保険料の伸び率が所定の率以上であるなどの場合に交付するものである。

そして、この交付額は、当該市町村の年間平均一般被保険者数に一人当たり応益保険料の引上額を乗じて得た額の2分の1の額となっている。

(4) 保健事業費多額特別交付金

この交付金は、市町村における年間の保健事業費支出額から保健事業に係る国庫補助金等の収入額等を控除した額(以下「保健事業費対象額」という。)が、当該市町村の年間平均被保険者数に700円を乗じて得た額(以下「保健事業費基準額」という。)を超える場合に交付するものである。

そして、この交付額は、保健事業費対象額から保健事業費基準額を控除して得た額の4分の1の額となっている。

(5) 老人ホーム特別交付金

この交付金は、市町村における一般被保険者の医療給付費と老人保健医療費拠出金の合計から療養給付費等負担金等を控除した額(以下「実質保険者負担額」という。)のうち、当該市町村内の養護老人ホーム等に入所している他市町村からの転入被保険者(以下「老人ホーム転入被保険者」という。)に係る額の占める割合が、1%以上の場合に交付するものである。

そして、この交付額は、老人ホーム転入被保険者に係る実質保険者負担額の10分の8の額となっている。

(6) 直診施設整備特別交付金

この交付金は、市町村において、国民健康保険直営診療施設の建物(診療所、病院及び医師住宅等)、医療機械等(医療機械器具、患者輸送車等)の整備に要する費用がある場合に交付するものである。

そして、この交付額は、病院の整備の場合、次のように算定することとなっている。

(ア) 所定の基準面積に1m2 当たりの基準単価を乗じて得た額(以下「基準額」という。)と交付対象となる経費の実支出額とを比較して少ない方の額を選定する。この基準面積は、診療棟については648.3m2 を限度とすることとなっている。

(イ) (ア)により選定した額と、総事業費から寄付金その他の収入額を控除した額とを比較して少ない方の額(以下「交付対象額」という。)を選定し、これに3分の1を乗じて得た額を交付額とする。

財政調整交付金の交付手続は、〔1〕 交付を受けようとする市町村は都道府県に交付申請書を提出し、〔2〕交付申請書を受理した都道府県は、その内容を添付書類により、また、必要に応じて現地調査を行うことにより審査の上、これを厚生省に提出し、〔3〕厚生省はこれに基づき交付決定を行うこととなっている。

2 検査の結果

北海道ほか22府県の213市町村において、財政調整交付金の交付について検査した結果、北海道ほか13府県の31市町村において、交付金交付額計13,665,555,000円のうち計471,016,000円が過大に交付されていて不当と認められる。

これを不当の態様別に示すと次のとおりである。

(1) 調整対象需要額を過大に算定しているもの

| 1市 | 4,559,000円 |

(2) 調整対象収入額を過小に算定しているもの

| 19市町村 | 346,066,000円 |

(3) 保険料の収納割合を事実と相違した高い割合とするなどしているもの

(4) 結核・精神病に係る実質保険者負担額を過大に算定しているもの

| 1町 | 3,336,000円 |

(5) 一人当たり応益保険料の伸び率を過大に算定しているもの

| 1町 | 3,877,000円 |

(6) 保健事業費対象額を過大に算定しているもの

| 4市町村(注7) | 39,787,000円 |

(7) 老人ホーム転入被保険者に係る実質保険者負担額を過大に算定しているもの

(8) 国民健康保険直営診療施設の整備に係る基準額を過大に算定しているもの

| 1町(注6) | 7,666,000円 |

(注5) (3)のうちの1町と(7)の1町は重複している。

(注6) (3)のうちの1町と(8)の1町は重複している。

(注7) (6)のうちの1町と(7)の1町は重複している。

このような事態が生じていたのは、前記の31市町村において制度の理解が十分でないため適正な交付申請を行っていなかったこと、また、これに対する北海道ほか13府県の審査が十分でなかったことによると認められる。

これらの事態を道府県別・交付先(保険者)別に示すと次のとおりである。

| 道府県名 | 交付先 (保険者) |

年度 | 交付金交付額 | 左のうち不当と見とめる額 | 摘要 | |

| 千円 | 千円 |

(1) 調整対象需要額を過大に算定しているもの

| (104) | 熊本県 | 宇土市 | 6〜10 | 1,586,333 | 4,559 | 医療給付費を過大にしていたもの |

宇土市では、普通調整交付金の交付申請に当たり、医療給付費について、負担軽減措置の対象者の延べ人数が一定規模以上となっているのに、負担軽減措置の対象となる医療給付費に調整率を乗じて減額していなかったため、調整対象需要額が過大に算定されていた。

したがって、適正な調整対象需要額に基づいて普通調整交付金の額を算定すると、計1,581,774,000円となり、計4,559,000円が過大に交付されていた。

(2) 調整対象収入額を過小に算定しているもの

| (105) | 北海道 | 留萌市 | 6、7、10 | 494,920 | 37,984 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (106) | 同 | 千歳市 | 10 | 421,837 | 6,862 | 所得金額の計算上控除される金額を過大にしていたもの |

| (107) | 同 | 浜益郡 浜益村 |

6〜10 | 263,032 | 11,326 | 同 |

| (108) | 青森県 | 南津軽郡 浪岡町 |

8〜10 | 792,535 | 46,569 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (109) | 群馬県 | 桐生市 | 9、10 | 1,200,239 | 2,034 | 所得金額の計算上控除される金額を過大にしていたもの |

| (110) | 同 | 北群馬郡 吉岡町 |

9、10 | 108,239 | 1,235 | 同 |

| (111) | 富山県 | 射水郡 小杉町 |

6〜10 | 411,445 | 5,395 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (112) | 福井県 | 福井市 | 6〜10 | 3,481,352 | 119,821 | 同 |

| (113) | 同 | 丹生郡 宮崎村 |

7〜10 | 34,480 | 2,693 | 所得金額を過小にしていたもの |

| (114) | 山梨県 | 韮崎市 | 6、8〜10 | 491,919 | 10,088 | 所得金額の計算上控除される金額を過大にしていたもの |

| (115) | 同 | 北都留郡 上野原町 |

9、10 | 81,677 | 1,849 | 同 |

| (116) | 愛知県 | 知多郡 美浜町 |

9、10 | 242,525 | 41,857 | 所得金額を過小にしていたものなど |

| (117) | 京都府 | 舞鶴市 | 9、10 | 985,415 | 2,073 | 所得金額の計算上控除される金額を過大にしていたもの |

| (118) | 鳥取県 | 境港市 | 9、10 | 333,929 | 2,586 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (119) | 同 | 東伯郡 羽合町 |

9、10 | 64,804 | 1,550 | 同 |

| (120) | 広島県 | 豊田郡 瀬戸田町 |

6〜10 | 296,937 | 13,379 | 所得金額の計算上控除される金額を過大にしていたもの |

| (121) | 香川県 | 木田郡 牟礼町 |

10 | 56,603 | 2,805 | 同 |

| (122) | 佐賀県 | 藤津郡 太良町 |

7〜9 | 477,105 | 9,265 | 所得金額を過小にしていたもの |

| (123) | 熊本県 | 上益城郡 矢部町 |

6〜10 | 1,101,701 | 26,695 | 所得金額の計算上控除される金額を過大にしていたもの |

| (2)の計 | 11,340,694 | 346,066 |

上記の19市町村では、普通調整交付金の交付申請に当たり、保険料の賦課期日現在一般被保険者である者の前年における所得金額を過小に計算したり、所得限度額超過世帯がある場合に算定基礎所得金額の計算上控除される金額を過大にしたりしていたため、算定基礎所得金額が過小に計算され、その結果、調整対象収入額が過小に算定されていた。

上記の事態について一例を示すと次のとおりである。

<事例> 所得金額の計算上控除される金額を過大にしていたもの

矢部町では、所得限度額超過世帯の所得金額の算定に当たって、特別控除額以下の譲渡所得の金額を所得金額に含めることにより、所得限度額を超える部分の額を過大に算定していた。その結果、所得限度額超過世帯がある場合に算定基礎所得金額の計算上控除される金額が過大となり、算定基礎所得金額を過小に算定していた。

したがって、適正な算定基礎所得金額及びこれを基に算出した調整対象収入額に基づいて普通調整交付金の額を算定すると、計1,075,006,000円となり、計26,695,000円が過大に交付されていた。

(3) 保険料の収納割合を事実と相違した高い割合とするなどしているもの

| (124) | 青森県 | 五所川原市 | 10 | 531,107 | 23,252 | 保険料の収納額を過大にしていたもの |

| (125) | 秋田県 | 由利郡 由利町 |

10 | 6,000 | 3,000 | 保険料の引下げを行っていたもの |

| (126) | 熊本県 | 天草郡 栖本町 |

9 | 6,000 | 3,000 | 保険料の調定額を過小にしていたもの |

| (127) | 同 | 天草郡 新和町 |

8、9 | 12,000 | 6,000 | 同 |

| (3)の計 | 555,107 | 35,252 |

五所川原市では普通調整交付金の交付申請に当たり、保険料の収納額を過大にしていた。また、由利町、栖本町及び新和町では収納割合確保・向上特別交付金の交付申請に当たり、保険料の調定額を過小にするなどしていた。このため、保険料の収納割合が事実と相違して高くなるなどしていた。

上記の事態について、例を示すと次のとおりである。

<事例1> 保険料の収納額を過大にしていたもの

五所川原市では、出納整理期間経過後の収納額の一部を前年度収納額に含めて収納額を過大にしていたため、保険料の収納割合が事実と相違して高くなっていた。その結果、収納割合が所定の率を下回ることになるため、普通調整交付金の減額の対象となる。

したがって、適正な収納割合に基づき普通調整交付金の額を算定すると507,855,000円となり、23,252,000円が過大に交付されていた。

<事例2> 保険料の調定額を過小にしていたもの

栖本町では、保険料の賦課を一部漏らして調定額を過小にしていたため、保険料の収納割合が事実と相違して高くなっていた。その結果、過去3年連続して前年度の全被保険者に係る保険料の収納割合が100%でなくなるため、収納割合・確保向上特別交付金の交付額の加算の交付要件を満たさないものとなる。

したがって、適正な収納割合に基づき収納割合・確保向上特別交付金の額を算定すると3,000,000円となり、3,000,000円が過大に交付されていた。

(4) 結核・精神病に係る実質保険者負担額を過大に算定しているもの

| (128) | 鳥取県 | 気高郡 気高町 |

10 | 15,404 | 3,336 | 結核・精神病に係る医療給付費を過大にしていたもの |

気高町では、結核・精神病特別交付金の交付申請に当たり、結核・精神病に係る医療給付費について、結核・精神病に係る入院時食事療養費を重複して集計するなどしていたため、結核・精神病に係る実質保険者負担額を過大に算定していた。

したがって、適正な結核・精神病に係る実質保険者負担額に基づいて結核・精神病特別交付金の額を算定すると10,682,000円となり、一方、この減額に伴って調整対象需要額が増額となることによる普通調整交付金の増額分を考慮しても、3,336,000円が過大に交付されていた。

(5) 一人当たり応益保険料の伸び率を過大に算定しているもの

| (129) | 京都府 | 船井郡 園部町 |

8 | 3,877 | 3,877 | 一人当たり応益保険料を過大にしていたもの |

園部町では、応益保険料基盤整備特別交付金の交付申請に当たり、一人当たり応益保険料の算定について、応益保険料総額を賦課期日現在の一般被保険者数で除すべきところ年間平均一般被保険者数で除しており、適正な一般被保険者数により一人当たり応益保険料を算定すると、その伸び率は所定の率に達していなかった。

したがって、応益保険料基盤整備特別交付金3,877,000円は交付の要がなかった。

(6) 保健事業費対象額を過大に算定しているもの

| (130) | 北海道 | 岩見沢市 | 6〜10 | 36,816 | 30,235 | 保健事業費支出額を過大にしていたもの |

| (131) | 鳥取県 | 八頭郡 佐治村 |

9、10 | 4,949 | 4,426 | 同 |

| (132) | 広島県 | 御調郡 御調町 |

9 | 1,321 | 1,321 | 同 |

| (133) | 熊本県 | 八代郡 鏡町 |

6〜9 | 23,757 | 3,805 | 同 |

| (6)の計 | 66,843 | 39,787 |

上記の4市町村では、保健事業費多額特別交付金の交付申請に当たり、保健事業費支出額に保健事業費とは認められない費用や他の国庫補助の対象となった費用を含めていたため、保健事業費対象額が過大に算定されていた。

上記の事態について一例を示すと次のとおりである。

<事例> 保健事業費支出額を過大にしていたもの

岩見沢市では、保健事業費支出額の算定に当たって、予防接種法(昭和23年法律第68号)により市町村での実施が義務づけられている予防接種に係る費用は、国民健康保険の保健事業費とは認められないのに、これに要する費用を含めていたため、保健事業費支出額を過大に算定していた。

したがって、適正な保健事業費支出額及びこれを基に算出した保健事業費対象額に基づいて保健事業費多額特別交付金の額を算定すると、計6,581,000円となり、計30,235,000円が過大に交付されていた。

(7) 老人ホーム転入被保険者に係る実質保険者負担額を過大に算定しているもの

| (132) | 広島県 | 御調郡 御調町 |

10 | 4,577 | 1,169 | 老人ホーム転入被保険者に係る老人保健医療費拠出金を過大にしていたもの |

| (134) | 熊本県 | 上益城郡 甲佐町 |

8、9 | 21,458 | 21,458 | 老人ホーム転入被保険者に係る老人保健医療費拠出金等を過大にしていたもの |

| (126) | 同 | 天草郡 栖本町 |

8、9 | 7,846 | 7,846 | 老人ホーム転入被保険者に係る医療給付費を過大にしていたもの |

| (7)の計 | 33,881 | 30,473 |

上記の3町では、老人ホーム特別交付金の交付申請に当たり、老人ホーム転入被保険者に係る医療給付費及び老人保健医療費拠出金を過大に算定していたため、老人ホーム転入被保険者に係る実質保険者負担額が過大に算定されていた。

上記の事態について一例を示すと次のとおりである。

<事例> 老人保健医療費拠出金等を過大にしていたもの

甲佐町では、老人ホーム転入被保険者の人数を、他市町村から同町へ転入してきた全ての一般被保険者の人数とするなどしていたため、老人ホーム転入被保険者に係る老人保健医療費拠出金等を過大に算定していた。

その結果、実質保険者負担額のうち老人ホーム転入被保険者に係る額の占める割合は1%を下回ることから、老人ホーム特別交付金の交付要件を満たさないものとなる。

したがって、老人ホーム特別交付金、計21,458,000円は交付の要がなかった。

(8) 国民健康保険直営診療施設の整備に係る基準額を過大に算定しているもの

| (127) | 熊本県 | 天草郡 新和町 |

9 | 63,416 | 7,666 | 診療棟の基準面積を過大にしていたもの |

新和町では、直診施設整備特別交付金の交付申請に当たり、病院の整備に係る基準額の算定の基礎となる基準面積について、診療棟の基準面積は648.3m2

であるのに、これを807.78m2

と過大に算定し、病院の整備に係る基準額を過大に算定していた。

したがって、適正な病院の整備に係る基準額に基づいて直診施設整備特別交付金の額を算定すると55,750,000円となり、7,666,000円が過大に交付されていた。

| (1)〜(8)の合計 | 13,665,555 | 471,016 |