平成10年度決算検査報告

| 科目 | (款)鉄道事業営業費 (款)建設勘定 (款)受託工事勘定 |

| 部局等の名称 | 四国旅客鉄道株式会社本社 |

| 工事名 | 高徳線高速化に伴う志度・阿波大宮間信号設備工事ほか42工事 |

| 工事の概要 | 電力、信号及び通信設備を整備するなどの電気工事並びに駅ホーム及び擁壁を新設するなどの土木工事 |

| 工事費 | 29億4380万余円 |

| 請負人 | 四国電設工業株式会社ほか2会社 |

| 契約 | 平成8年9月〜11年3月 随意契約 |

| 分割して発注した工事の諸経費の積算額 | 4億4178万余円 |

| 低減できた諸経費の積算額 | 3710万円 |

1 工事の概要

四国旅客鉄道株式会社(以下「JR四国」という。)では、平成9、10両年度に、電力、信号及び通信設備を整備するなどの電気工事を29工事並びに駅ホーム及び擁壁を新設するなどの土木工事を14工事、計43工事(工事費総額29億4380万余円)施行している。

これらの43工事は、列車の高速化、駅の移転などの同一の計画に基づき、かつ、工事の内容が同種である工事(以下「一連工事」という。)を一工事とする、電気工事7工事及び土木工事3工事の計10工事をそれぞれ分割したものである。すなわち、これら10工事については、予算上の制約などから、それぞれの一連工事を複数の工事に分割して随意契約により同一の請負業者に発注し、複数年度にわたって実施している。

JR四国では、電気工事及び土木工事の工事費は、昭和62年4月に本社が制定した「電気関係工事基準価格積算標準」(以下「電気積算標準」という。)及び「土木建築関係工事等積算標準」(以下「土木積算標準」という。)に基づいて、それぞれ以下のとおり積算することとしている。

ア 電気工事について

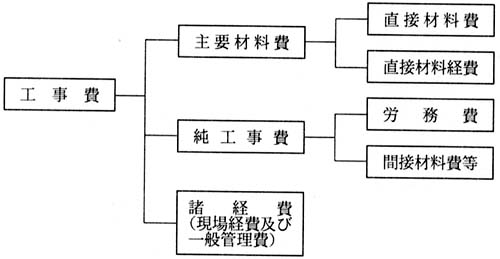

電気積算標準によると、工事費は、下図のとおり、〔1〕 直接材料費等の主要材料費、〔2〕 労務費等の純工事費、〔3〕 現場管理のために必要な経費である現場経費及び請負業者の本支店の経費等である一般管理費を合わせた諸経費から構成されている。

このうち、諸経費は純工事費に諸経費率を乗じて算出することとしており、この諸経費率は、純工事費及び直接材料費の合計額(以下「純工直材費」という。)等に応じて定められていて、純工直材費が増大するにつれて低減することとなっている。

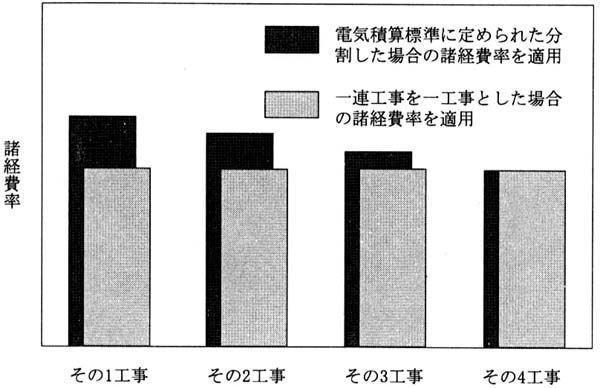

そして、一連工事を分割し、その分割した各工事(以下、分割した各工事を発注順に、「その1工事」、「その2工事」、「その3工事」等とする。)の工期に連続性があり、かつ、同一の請負業者に発注することを想定している場合の諸経費の積算について、以下のとおり定めている。

〔1〕 その1工事について

諸経費=その1工事の純工事費×その1工事の純工直材費等から求められる諸経費率

〔2〕 その2工事について

諸経費=その2工事の純工事費×その1工事とその2工事の純工直材費の合計額等から求められる諸経費率

〔3〕 その3工事以降について

〔2〕 に準じて算出

イ 土木工事について

土木積算標準によると、工事費は、材料費、労務費等の純工事費と現場経費を合計した工事原価等及び一般管理費から構成されている。

このうち、現場経費については、純工事費に現場経費率を乗じ、また、一般管理費については、工事原価等に一般管理費率を乗じてそれぞれ算出することとしている。

これらの現場経費率及び一般管理費率は、前記アの電気工事における諸経費率と同様に、それぞれ純工事費及び工事原価が増大するにつれて低減することとなっている。

そして、一連工事を分割して同一の請負業者に発注する場合の現場経費及び一般管理費の積算についても、電気工事における諸経費の積算方法と同様の方法を定めている。

JR四国では、両積算標準に基づき、前記の43工事における諸経費を、電気工事29工事で計3億0857万余円、土木工事14工事で計1億3320万余円、合計4億4178万余円と積算していた。

2 検査の結果

一連工事を分割して同一の請負業者に発注した場合の工事費の積算が適切かつ経済的なものとなっているかという点に着眼して検査した。

検査したところ、前記43工事の諸経費の積算は以下のとおりとなっていた。

(ア) 電気工事では、その1工事において、一連工事を分割することにより、純工直材費が低額となるため、諸経費率は分割しない場合に比べて高率となっていた。そして、その2工事以降の各工事においても、諸経費率は、順次累増する純工直材費に応じて求めているため徐々に低減していくものの、下図のとおり、分割しない場合に比べて高率又は同率となっていた。

このため、分割した各工事の諸経費の合計額は、一連工事を一工事として算出した場合の諸経費の額に比べて多額となっていた。

(イ) 土木工事では、電気工事の諸経費と同様に、分割した各工事の現場経費及び一般管理費のそれぞれの合計額は、一連工事を一工事として算出した現場経費及び一般管理費の額に比べて多額となっていた。

そして、前記の分割して発注された電気工事及び土木工事は、工期が連続し、かつ、施工場所が同一又は近接しているため、その2工事以降の工事を同一の請負業者が施工するのであれば、請負業者の現場における施工条件等は、一連工事を一工事として発注する場合とほとんど差異がないと認められた。

したがって、このように分割された工事の諸経費については、一連工事を一工事として算出する場合の諸経費率により積算するのが適切であると認められた。

本件各工事の諸経費について、一連工事を一工事として算出する場合の諸経費率により修正計算すると、諸経費の額は計4億0463万余円となり、前記の積算額を約3710万円低減できたと認められた。

このような事態が生じていたのは、電気積算標準及び土木積算標準において、一連工事を同一の請負業者に分割して発注した場合の諸経費の取扱いについての検討が十分でなかったことによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、JR四国では、平成11年10月に、一連工事を同一の請負業者に分割して発注する場合の諸経費は、一連工事を一工事とした諸経費率により算出するよう電気積算標準及び土木積算標準を改正し、同年11月以降契約する工事から適用することとする処置を講じた。