平成10年度決算検査報告

| 検査対象 | 総理府(金融再生委員会、金融監督庁)、大蔵省、日本銀行、預金保険機構 |

| 国の会計名 | 一般会計 |

| 事業の根拠 | 預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号)、平成10年度一般会計予算 |

| 事業の概要 | 預金保険機構に対する国債の償還 預金保険機構の借入金に係る債務保証 |

| 上記の国債等の金額 | 特例業務勘定に交付された国債の償還 | 1兆1992億余円 |

| 国の債務保証契約に係る特例業務勘定の借入金残高 | 2兆8074億円 | |

| 国の債務保証契約に係る金融再生勘定の借入金残高 | 4兆8198億円 | |

| 国の債務保証契約に係る金融機能早期健全化勘定の借入金残高 | 7兆4625億円 |

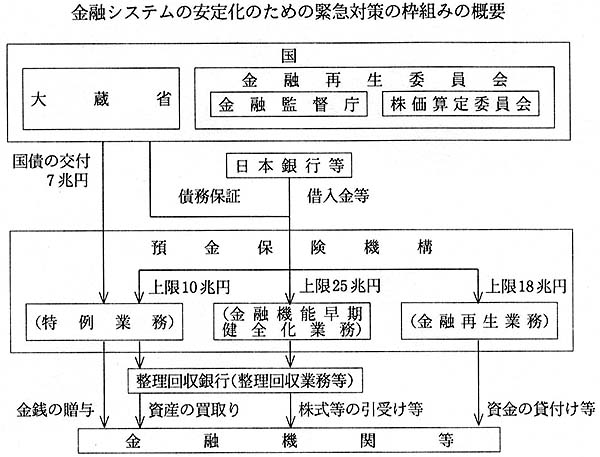

1 金融システムの安定化のための緊急対策の概要

平成10年度の我が国金融資本市場では、内外市場において広範な業務展開を行っている銀行を含む多数の金融機関の経営破綻が相次ぎ、9年度と同様、我が国における金融の機能に対する内外の信頼が大きく低下し、信用秩序の維持と国民経済の円滑な運営に重大な支障が生ずることが懸念される事態となった。

国は、金融システムに対する信認を回復し、その安定を図るために、13年3月末までの特例として、次のような公的資金枠の整備拡充等を行ってきた。

すなわち、国は、10年2月、預金保険法(昭和46年法律第34号)の改正により、預金保険機構が破綻した金融機関の合併等に対し適切な資金援助を行うことなどにより預金等の全額保護を図る業務に対して、7兆円の国債を交付し、この業務のための預金保険機構の日本銀行等からの借入れ等に対して10兆円までの債務保証を行う。

これに加えて、10年10月、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融機能再生法」という。)により、金融再生委員会、預金保険機構等が破綻し又は破綻するおそれのある銀行等に対する特別公的管理等に係る業務を実施できるようにし、この業務のための預金保険機構の日本銀行等からの借入れ等に対して18兆円までの債務保証を行う。

さらに、同月、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号。以下「金融機能早期健全化法」という。)により、金融再生委員会、預金保険機構等が金融機関等の自己資本の増強のための措置を行う業務も実施できるようにし、この業務のための預金保険機構の日本銀行等からの借入れ等に対して25兆円までの債務保証を行う。

上記のそれぞれの法律による枠組みは、次のとおりである。

(1) 預金保険法による枠組み

預金保険機構は、預金保険法により、金融機関が破綻した場合、破綻した金融機関からの資産の買取り、破綻した金融機関と合併等を行う金融機関(以下「救済金融機関」という。)に対する金銭の贈与等の資金援助を実施している。

そして、預金保険機構は、従来はペイオフコスト(注1) までのものとされていた資金援助の額を、8年6月の預金保険法の改正により、預金等の全額保護のために13年3月末までの特例として、それを超える資金援助(以下「特別資金援助」という。)等の業務を行うことができるようになった。さらに、10年2月の預金保険法の改正により、預金保険機構は、交付された国債を使用して行う特別資金援助等の業務、及び破綻した金融機関からの資産の買取りを株式会社整理回収銀行(以下「整理回収銀行」という。)に委託する際、整理回収銀行が必要とする資金の貸付け等の業務を実施することができるようになった(以下、これらの業務を「特例業務」という。)。

整理回収銀行は、預金保険機構の委託を受け、資金援助の一環として、破綻した金融機関からの資産の買取り等の業務を行うとともに、8年9月、この買い取った資産等の管理及び処分を行うなどの業務(以下「整理回収業務」という。)に関する協定を、同機構との間で締結して、整理回収業務等を実施している。

一方、預金保険機構は、整理回収銀行が行う整理回収業務によって生じた損失に対して補てんを行う。そして、この補てんに対しては、交付された国債を充てることができることとされている。

(注1) ペイオフコスト 金融機関が破綻した場合、預金者一人当たりの保険金の支払限度額は1000万円とされ、これを基に計算した保険金の支払を行うときに要すると見込まれる費用。

(2) 金融機能再生法による枠組み

預金保険機構は、金融機能再生法により、破綻した金融機関の業務承継、破綻し又は破綻するおそれのある銀行等に対する特別公的管理等に係る業務(以下「金融再生業務」という。)を実施することとなっている。

預金保険機構は、破綻し又は破綻するおそれがあるとして金融再生委員会(10年12月15日までは内閣総理大臣。)により特別公的管理の開始の決定が行われた銀行等(以下「特別公的管理銀行」という。)のすべての株式を取得し、金融再生委員会が暫定的に特別公的管理銀行を管理する。その間、預金保険機構は、必要に応じ特別公的管理銀行に資金の貸付け等を行う。そして、特別公的管理銀行は、13年3月末までにその営業又は株式を他の金融機関等に譲渡するなどする。

また、預金保険機構は、預金者等の保護のために、預金保険法により、特別公的管理銀行から申込みがあった場合、資産の買取り、金銭の贈与等を行う。

(3) 金融機能早期健全化法による枠組み

預金保険機構は、金融機能早期健全化法により、金融機関等が発行する株式等の引受け又は金融機関等との間で締結する劣後特約付金銭消費貸借契約による資金の貸付け(以下「資本増強」という。)の業務を整理回収銀行に委託するとともに、これに伴い同行において必要となる資金の貸付け等を行う業務(以下「金融機能早期健全化業務」という。)を実施する。

預金保険機構は、整理回収銀行と同行に対し資本増強の申込みを行った金融機関等との連名による申請を受けて金融再生委員会に承認を求める。そして、同委員会では、金融機能早期健全化法で定めた承認の要件に基づき審査を行い、当該要件すべてに該当するときは、当該資本増強を承認し、当該申請を行った金融機関等が提出した経営合理化のための方策等を定めた経営の健全化のための計画(以下「経営健全化計画」という。)を公表する。また、金融再生委員会の委任を受けた金融監督庁は、経営健全化計画の履行を確保するため、必要な場合には、銀行法等により、業務の一部停止等の措置を命ずることができるなどとされている。

2 検査の対象及び観点

本院は、昨年、金融システムの安定化のための緊急対策の枠組みについては、公的資金を民間企業の資本に用いるという特別な措置等を含んでおり、国民の関心も高いことなどから、9年度における緊急対策の実施状況について検査を実施した。

本年においては、10年度における新たな枠組みに基づく緊急対策が、預金保険法、金融機能再生法及び金融機能早期健全化法による枠組みに沿って実施されているかなどの観点から検査することとした。

3 検査の状況

(1) 預金保険法による枠組みの実施について

預金保険機構は、9年度までに計23金融機関の破綻に対して資金援助を行ってきた。そして、10年度中においては、これを上回る田辺信用組合ほか30金融機関の破綻に対して、当該金融機関の預金等を全額保護するため、これらの破綻した金融機関からの資産の買取り計2兆6815億余円を行い、また、株式会社さくら銀行ほか26救済金融機関に対して金銭の贈与計2兆7292億余円を実施した。

ア 資産の買取価格

資産の買取価格については、従来は、破綻した金融機関の債権等の簿価から償却のために引き当ててきた引当金を控除するなどして決定してきた。

しかし、10年11月の株式会社北海道拓殖銀行(以下「北海道拓殖銀行」という。)の資金援助における資産の買取りの実績を踏まえて、預金保険機構が委託した監査法人の助言の下、要注意先(注2) の債権の買取価格については、原則として、当該債権の簿価のうち当該債権のための担保を処分すると回収が可能となる額と、当該債権の簿価から担保による回収可能額を控除した残額の50%に相当する額を加えた額とするようになった。

また、破綻懸念先(注3) 、実質破綻先(注4) 等の債権については、当該債権のための担保がある場合は当該担保を処分すると回収が可能となる額を買取価格とし、当該担保がない場合は無償で買い取っている。

上記の要注意先債権等は、従来、整理回収銀行が買い取ってきたが、破綻した金融機関が営業している地域の経済への影響を考慮して、10年度において要注意先債権等の一部について、救済金融機関が引き継ぐ例が見受けられた。そして、救済金融機関が引き継ぐ要注意先債権等の価格については、預金保険機構から損失の補てんを受けるなどの仕組みがなく、当初は救済金融機関と破綻した金融機関がそれぞれの監査法人の助言の下に交渉を行い、回収に伴うリスクを見込んで決定されていた。しかし、その後整理回収銀行が前記の買取価格の決定方法を採るようになってからは同様の方法を採用してきている。

(注2) 要注意先 金利の減免を行っているなど貸出条件に問題のある債務者、元本返済又は利息支払が事実上延滞しているなど履行状況に問題がある債務者等今後の管理に注意を要する債務者。

(注3) 破綻懸念先 現状では経営破綻の状況にはないが、経営難の状態にあり、今後、経営破綻に陥る可能性が大きいと認められる債務者。

(注4) 実質破綻先 法的・形式的な経営破綻の事実は発生していないものの、再建の見通しがない状況にあると認められるなど実質的に経営破綻に陥っている債務者。

イ 金銭の贈与額

預金保険機構では、上記のように決定された資産の買取価格と簿価との差額を譲渡損等とし、これらの損失を破綻した金融機関が償却のために引き当ててきた引当金等で充当しても不足する額を金銭の贈与額としている。

預金保険機構では、資産の買取基準日と営業譲渡日との間に、破綻処理に要する費用が増減して金銭の贈与額に変動があった場合には精算することとしている。

ア 国債の償還

預金保険機構は、10年11月に北海道拓殖銀行に対する資金援助に際して、初めて1兆0387億円の国債の償還請求を行った。そして、国は、10年度末までに北海道拓殖銀行ほか17金融機関への特別資金援助に対して計1兆1992億余円の国債を償還した。

なお、特例業務については、今後、特別公的管理銀行である株式会社日本長期信用銀行(以下「日本長期信用銀行」という。)等に対する多額の金銭の贈与等が見込まれており、特別資金援助等のために交付された7兆円の国債の10年度末残高5兆8007億余円では不足するおそれがある。

イ 債務保証の実施

預金保険機構は、10年度末現在、特例業務を経理する特例業務勘定において、整理回収銀行による資産の買取り等のための資金として計2兆8074億円を日本銀行等から借り入れており、国はこの借入れに対して債務保証を行っている。

ア 資産の買取りの状況

整理回収銀行は、8年9月の整理回収業務に関する協定の締結後、同年11月から11年3月末までの間に北海道拓殖銀行ほか5銀行及び33信用協同組合の資産のうち、貸出債権等を2兆5897億余円(簿価6兆3032億余円)で買い取っている。このうち、10事業年度(10年4月から11年3月まで)に買い取ったものは2兆4784億余円(簿価5兆9828億余円)である。

イ 整理回収業務による回収の状況

整理回収銀行は、上記の貸出債権等に係る整理回収業務に関して、破綻した金融機関ごとに実施計画及び資金計画を作成し、回収期間5年を目途に回収を行うこと(木津、大阪両信用組合の回収期間は10年。)としている。

10事業年度末までの整理回収業務による回収の状況は、次のとおりである。

10事業年度末までの整理回収業務による回収の状況表

| 区分 | 回収対象額 A |

回収額累計 B |

回収率 B/A |

備考 | |

整理回収業務による回収 |

百万円 1,812,476 |

百万円 250,596 |

% 13.8 |

○営業譲渡を受けた木津、三福両信用組合の貸出債権等を含んでいる。 ○回収対象額は、買取基準日から営業譲渡日までに貸出金の返済等が行われるため、11年8月1日現在で調整した金額である。 ○回収額累計の区分は、貸出金の返済についての元本・利息への充当方法等により変動することがある。 |

|

| 買取価格等のある貸出債権等 | 1,812,476 | 231,942 | 12.7 | ||

| 買取価格等のない貸出債権等 | (4,755,824) | 18,654 | (0.3) | ||

(注) ( )書きは、整理回収銀行が回収を行う際に債権として管理している金額を基に計上している。このため、同金額は整理回収業務による回収対象額には加算していない。

買取価格等のある貸出債権等の回収対象額1兆8124億余円のうち10事業年度に買い取った回収対象額が1兆5777億余円とその87.0%を占めていることから、整理回収業務による回収率は13.8%にとどまっている。

整理回収銀行の11年3月期の決算において当期損失219億余円を計上している。一方、前記協定の締結後に設立した事業部においては、将来、預金保険機構からの損失の補てんの対象となることから貸倒引当金繰入額と同額の評価益841億余円を計上するなどしており、167億余円の利益が生じていて、預金保険機構による整理回収銀行に対する損失の補てんは行われていない。

(2) 金融機能再生法による枠組みの実施について

日本長期信用銀行及び株式会社日本債券信用銀行(以下「日本債券信用銀行」という。)は、10年7月に金融監督庁の立入検査を受け、それぞれ10年9月期及び同年3月期において債務超過と見込まれたことなどから、内閣総理大臣はそれぞれ10年10月及び同年12月に特別公的管理の開始の決定を行った。

そして、金融再生委員会に設置された株価算定委員会は、11年3月、日本長期信用銀行が特別公的管理の開始の公告時において債務超過の状態にあったことから、預金保険機構が取得した同行の株式の対価の額を1株当たり0円と決定した。

金融機能再生法の施行とともに、10年2月に制定された金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号。以下「金融機能安定化法」という。)が廃止され、廃止前の金融機能安定化法に係る業務を経理する勘定は、金融再生業務を経理する金融再生勘定に引き継がれた。

預金保険機構は、金融機能再生法により、整理回収銀行が廃止前の金融機能安定化法による金融機関が発行する優先株式等の引受け等の業務を実施したことにより生じた損失の補てん等の業務を行うこととされている。

整理回収銀行は、10年3月、廃止前の金融機能安定化法により、日本長期信用銀行、日本債券信用銀行を含む計21金融機関に対して優先株式等の引受け等を行っている。そして、日本長期信用銀行の優先株式1300億円については、前記のように、11年3月に株式の対価の額が0円と決定されたことにより、預金保険機構から当該損失に係る補てんを受けることになった。

そして、預金保険機構は、整理回収銀行における上記の優先株式売却損等の費用計1443億余円から有価証券利息等の収益計307億余円を控除した残額1136億余円に対して、11年8月に一時的に借入金により損失の補てんを行ったが、金融機能再生法上では、同機構に対する損失補てんのための財政措置等が規定されていない。

預金保険機構は、10年度末現在、金融再生勘定において、特別公的管理銀行2行への貸付け等のための資金として計4兆8198億円を日本銀行等から借り入れており、国はこの借入れに対して債務保証を行っている。

(3) 金融機能早期健全化法による枠組みの実施について

預金保険機構は、10年11月に整理回収銀行との間で資本増強の業務を委託する旨の協定を締結した。

一方、金融再生委員会は11年3月4日に15金融機関(注5)

に係る資本増強の承認の申請を受けた。同委員会では、上記15金融機関の財務状況の健全性を審査したところ、10年9月期において債務超過となっている金融機関はなく、11年3月の資本増強を行う直前においても、債務超過となっていないことなどから当該金融機関の存続が極めて困難であると認められる場合にはないことを確認した。そして、同委員会は、これらの申請を承認することが適当であると判断し、3月12日に資本増強の承認を行った。

整理回収銀行は、同年3月30日に上記の15金融機関に対して計7兆4592億円の資本増強を行った。なお、上記の15金融機関に対しては、10年3月にも廃止前の金融機能安定化法により、計1兆2790億円の優先株式等の引受け等が実施されていた。

金融再生委員会は、上記の15金融機関に対する資本増強を行うに当たり、各行が抱える破綻懸念先、実質破綻先等の債権(以下「不良債権」という。)について、十分な償却、引当てを行うことにより、11年3月期にその処理を基本的に終了するとしていた。

金融監督庁によれば、上記15金融機関の11年3月期の決算における不良債権処理額9兆3606億余円のうち、債権償却等により不良債権を最終的に処理した額は3兆7401億余円、引当てにより間接的に償却して処理した額は5兆6204億余円としている。

預金保険機構は、10年度末現在、金融機能早期健全化業務を経理する金融機能早期健全化勘定において、資本増強に係る整理回収銀行への貸付けのための資金として計7兆4625億円を日本銀行等から借り入れており、国はこの借入れに対して債務保証を行っている。

(注5) 15金融機関 株式会社第一勧業、株式会社さくら、株式会社富士、株式会社あさひ、株式会社三和、株式会社住友、株式会社大和、株式会社東海、株式会社横浜、株式会社日本興業各銀行、三井、三菱、東洋、中央、住友各信託銀行株式会社

(4) 預金保険機構の財務状況について

金融システムの安定化のための緊急対策を実施するために、預金保険機構に設けられている特例業務勘定、金融再生勘定、金融機能早期健全化勘定及びペイオフコストまでの資金援助等を行うために設けられている一般勘定の11年3月末における財務状況は次のとおりである。

11年3月末における財務状況表

| 勘定名 | △当期損失金 | △繰越欠損金 | 借入金残高 | 国の債務保証 | |

| 限度額 | 借入金残高 | ||||

| 一般 | △757,961 | △757,961 | 760,500 | − | − |

| 特例業務 | △191,258 | △429,666 | 2,807,400 | 10,000,000 | 2,807,400 |

| 金融再生 | △143 | △90 | 4,819,800 | 18,000,000 | 4,819,800 |

| 金融機能早期健全化 | △46 | △46 | 7,462,500 | 25,000,000 | 7,462,500 |

| 計 | △949,410 | △1,187,764 | 15,850,200 | 53,000,000 | 15,089,700 |

繰越欠損金1兆1877億余円のうち1兆1876億余円は、特別資金援助等の業務を行うための一般勘定及び特例業務勘定に係るものである。一般勘定及び特例業務勘定の主な収入は、両勘定における資金の借入れ、特例業務勘定に交付された国債の償還のほかに、金融機関から納付される保険料、特別保険料があるが、10事業年度(10年4月から11年3月まで)のそれぞれの保険料収入は、2657億余円、1992億余円となっている。

また、借入金残高は15兆8502億円あり、このうち国の債務保証が行われているものは15兆0897億円に上っている状況である。

4 本院の所見

国の金融システムの安定化に向けた取組みについては、前述のとおり、10年度までに様々な施策が講じられた。

そして、国は、金融システムの安定化のための緊急対策に対して、各法律の枠組みに沿い、10年度末現在1兆1992億余円の国債を償還し、また、上記の緊急対策に対する預金保険機構の計15兆0897億円の借入れに対して債務保証を行った。

今後の我が国の金融を巡る情勢は、10年度に特別公的管理下に置かれた日本長期信用銀行及び日本債券信用銀行に対して実施される金銭の贈与等に加え、11年3月末までに新たに10金融機関の破綻が公表されており、引き続き多額の公的資金を用いた資金援助等が実施される予定である。そして、特別資金援助等に対して交付された7兆円の国債については不足する可能性もある状況である。

また、11年度においては、地方銀行等に対する資本増強等も行われており、金融システムの安定化のために依然として多額の公的資金が投入されることが見込まれている。

このような状況を踏まえて、本院としては、今後とも金融システムの安定化のための緊急対策の実施状況について、その事態の推移を引き続き注視していくこととする。