平成11年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生本省 (項)国民健康保険助成費 |

| 部局等の名称 | 厚生本省(交付決定庁) 北海道ほか18都県(支出庁) |

| 交付の根拠 | 国民健康保険法(昭和33年法律第192号) |

| 交付先 | 17市、20町、1村、計38市町村(保険者) |

| 財政調整交付金の概要 | 市町村等の国民健康保険に係る財政力の不均衡を調整するために交付するもので、一定の基準により財政力を測定してその程度に応じて交付する普通調整交付金と、特別の事情を考慮して交付する特別調整交付金がある。 |

| 上記に対する交付金交付額の合計 | 56,863,928,000円 | (平成7年度〜11年度) |

| 不当と認める交付金交付額 | 722,332,000円 | (平成7年度〜11年度) |

1 交付金の概要

国民健康保険は、市町村(特別区を含む。以下同じ。)等が保険者となって、被用者保険の被保険者及びその被扶養者等を除き、当該市町村の区域内に住所を有する者等を被保険者として、その疾病、負傷、出産又は死亡に関し、療養の給付、出産育児一時金の支給、葬祭費の支給等の給付を行う保険である。

国民健康保険については各種の国庫助成が行われており、その一つとして、市町村が行う国民健康保険について財政調整交付金が交付されている。財政調整交付金は、市町村間で医療費の水準や住民の所得水準の差異により生じている国民健康保険の財政力の不均衡を調整するため、国民健康保険法(昭和33年法律第192号)に基づいて交付するもので、普通調整交付金と特別調整交付金がある。

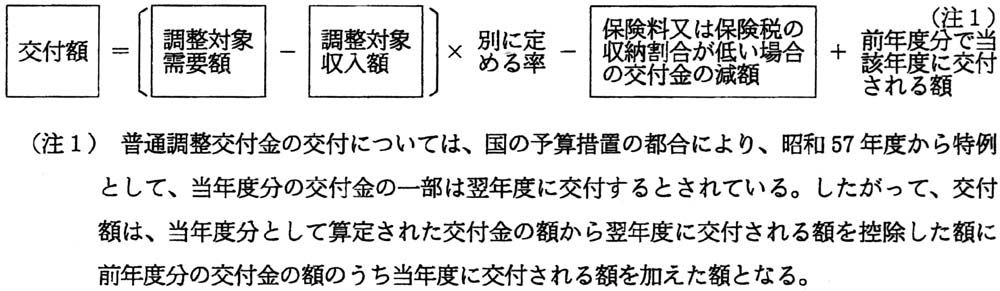

普通調整交付金は、被保険者の所得等から一定の基準により算定される収入額(調整対象収入額)が、医療費、保健事業費等から一定の基準により算定される支出額(調整対象需要額)に満たない市町村に対し、その不足を公平に補うことを目途として交付するものであり、その交付額は、次により算定することとなっている。

そして、調整対象需要額及び調整対象収入額並びに保険料又は保険税(以下「保険料」という。)の収納割合が低い場合の交付金の減額は、次により算定することとなっている。

(1) 調整対象需要額

調整対象需要額は、一般被保険者(退職被保険者及びその被扶養者以外の被保険者をいう。以下同じ。)に係る医療給付費(注2) 、老人保健医療費拠出金及び保健事業費(注3) の合計額から療養給付費等負担金等の国庫補助金等を控除した額となっており、本来保険料で賄うべきとされている額である。

| (注2) | 医療給付費 療養の給付に要する費用の額から当該給付に係る一部負担金(薬剤の支給に係る一部負担金を含む。)に相当する額を控除した額及び入院時食事療養費、高額療養費等の支給に要する費用の額の合算額 |

| (注3) | 保健事業費 健康相談、健康診査など被保険者の健康の保持増進のために要する費用 |

(2) 調整対象収入額

調整対象収入額は、調整対象需要額等を基に算定される応益保険料額と、一般被保険者の所得等を基に算定される応能保険料額とを合計した額となっており、本来徴収すべきとされている保険料の額である。

このうち、応能保険料額については、一般被保険者の所得(以下「算定基礎所得金額」という。)に一定の方法により計算された率を乗じて算定される。

そして、算定基礎所得金額は、保険料の賦課期日現在一般被保険者である者の前年における所得金額の合計額とすることとなっているが、これには土地等に係る譲渡所得のうち譲渡の理由等に応じて定められた金額以下のもの(以下「特別控除額以下の譲渡所得」という。)の金額を含めないこととなっている。

また、同一世帯に属する被保険者の所得金額の合計額が、別に計算される金額(以下「所得限度額」という。)を超えて高額である世帯(以下「所得限度額超過世帯」という。)がある場合には、当該世帯の所得金額のうち所得限度額を超える部分の額に一定の方法により計算した率を乗じて得た額を、上記の一般被保険者の所得金額の合計額から控除して、算定基礎所得金額を算定することとなっている。

(3) 保険料の収納割合が低い場合の交付金の減額

市町村における保険料の収納努力を交付額に反映させるため、保険料の収納割合が所定の率を下回る場合に交付金の交付額を減額するものである。

すなわち、交付金の交付額は、調整対象需要額が調整対象収入額を超える額に別に定める率を乗じて得た額となっているが、徴収の決定を行って納付義務者たる世帯主に賦課した保険料の額(以下「調定額」という。)に対する収納した額の割合が所定の率を下回る市町村については、その下回る程度に応じて段階的に交付額を減額することとなっている。

そして、この減額の基準となる保険料の収納割合は、一般被保険者に係る前年度分の調定額に対する前年度の収納額の割合などとすることとなっている。

特別調整交付金は、市町村について特別の事情がある場合に、その事情を考慮して交付するものであり、次のような種類の交付金がある。

(1) 保健事業費多額特別交付金

この交付金は、市町村における年間の保健事業費支出額から保健事業に係る国庫補助金等の収入額等を控除した額(以下「保健事業費対象額」という。)が、当該市町村の年間平均被保険者数に700円を乗じて得た額(以下「保健事業費基準額」という。)を超える場合に交付するものである。

そして、この交付額は、保健事業費対象額から保健事業費基準額を控除して得た額の4分の1の額となっている。

(2) 直診施設整備特別交付金

この交付金は、市町村において、国民健康保険直営診療施設の建物(診療所、病院及び医師住宅等)、医療機械等(医療機械器具、患者輸送車等)の整備に要する費用がある場合に交付するものである。

そして、この交付額は、病院の整備の場合、次のように算定することとなっている。

(ア) 所定の基準面積に1m2

当たりの基準単価を乗じて得た額と交付対象となる経費の実支出額とを比較して少ない方の額を選定する。この基準面積は、診療棟については648.3m2

を限度とすることとなっている。

(イ) (ア)により選定した額と、総事業費から寄付金その他の収入額を控除した額とを比較して少ない方の額を選定し、これに3分の1を乗じて得た額を交付額とする。

財政調整交付金の交付手続は、〔1〕交付を受けようとする市町村は都道府県に交付申請書を提出し、〔2〕交付申請書を受理した都道府県は、その内容を添付書類により、また、必要に応じて現地調査を行うことにより審査の上、これを厚生省に提出し、〔3〕厚生省はこれに基づき交付決定を行うこととなっている。

2 検査の結果

財政調整交付金の制度は、前記のように複雑であり、同交付金の交付申請額の計算に当たってはその正確な事務処理が不可欠である。

そこで、普通調整交付金については調整対象収入額の算定基礎所得金額の計算は適正か、保険料の収納割合を事実と相違して高い割合としていないか、また、特別調整交付金については補助の対象とならないものを含めていないかなどについて、北海道ほか22都県の210市町村における財政調整交付金の交付の適否を検査した。

検査の結果、北海道ほか18都県の38市町村において、交付金交付額計56,863,928,000円のうち計722,332,000円が過大に交付されていて不当と認められる。

これを不当の態様別に示すと次のとおりである。

| (1) 調整対象需要額を過大に算定しているもの | |

| 2市町 | 29,492,000円 |

| (2) 調整対象収入額を過小に算定しているもの | |

| (注4)

34市町村 |

656,145,000円 |

| (3) 保険料の収納割合を事実と相違した高い割合としているもの | |

| 1町 | 11,255,000円 |

| (4) 保健事業費対象額を過大に算定しているもの | |

| 1町 | 11,739,000円 |

| (5) 国民健康保険直営診療施設の整備に要する費用を過大に算定しているもの | |

| (注4)

1町 |

13,701,000円 |

(注4) (2)のうちの1町と(5)の1町は重複している。

このような事態が生じていたのは、前記の38市町村において制度の理解が十分でなかったり、事務処理が適切でなかったりなどしたため適正な交付申請を行っていなかったこと、また、これに対する北海道ほか18都県の審査が十分でなかったことによると認められる。

これを都道県別・交付先(保険者)別に示すと次のとおりである。

| 都道県名 | 交付先(保険者) | 年度 | 交付金交付額 | 左のうち不当と認める額 | 摘要 | |

| 千円 | 千円 | |||||

| (1) 調整対象需要額を過大に算定しているもの | ||||||

| (120) | 北海道 | 札幌市 | 10、11 | 19,788,973 | 25,145 | 医療給付費を過大にしていたもの |

| (121) | 茨城県 | 結城郡石下町 | 8〜11 | 297,894 | 4,347 | 同 |

| (1)の計 | 20,086,867 | 29,492 | ||||

上記の2市町では、普通調整交付金の交付申請に当たり、医療給付費を過大に算定していたため、調整対象需要額が過大に算定されていた。 <事例> 医療給付費を過大にしていたもの 札幌市では、医療給付費の算定に当たって、一部の一般被保険者について、医療給付費から控除することとなっている薬剤の支給に係る一部負担金の額を控除していなかったため、調整対象需要額が過大に算定されていた。 |

||||||

| (2) 調整対象収入額を過小に算定しているもの | ||||||

| (122) | 岩手県 | 水沢市 | 9〜11 | 776,517 | 4,539 | 所得金額を過小にしていたものなど |

| (123) | 同 | 久慈市 | 7〜11 | 951,713 | 7,115 | 所得金額の計算上控除される金額を過大にしていたもの |

| (124) | 同 | 一関市 | 9、10 | 651,340 | 2,259 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (125) | 茨城県 | 真壁郡明野町 | 11 | 130,937 | 1,402 | 所得金額を過小にしていたものなど |

| (126) | 埼玉県 | 三郷市 | 11 | 96,793 | 34,222 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (127) | 同 | 入間郡毛呂山町 | 11 | 153,203 | 12,893 | 同 |

| (128) | 同 | 比企郡川島町 | 11 | 105,354 | 52,300 | 同 |

| (129) | 同 | 南埼玉郡白岡町 | 11 | 125,003 | 11,760 | 所得金額を過小にしていたものなど |

| (130) | 千葉県 | 船橋市 | 10、11 | 643,320 | 11,915 | 所得金額の計算上控除される金額を過大にしていたもの |

| (131) | 同 | 勝浦市 | 10、11 | 207,061 | 3,846 | 同 |

| (132) | 東京都 | 清瀬市 | 10、11 | 138,539 | 13,408 | 所得金額を過小にしていたもの |

| (133) | 神奈川県 | 足柄下郡箱根町 | 11 | 14,776 | 1,749 | 所得金額の計算上控除される金額を過大にしていたもの |

| (134) | 長野県 | 須坂市 | 10、11 | 232,512 | 8,467 | 所得金額を過小にしていたもの |

| (135) | 静岡県 | 駿東郡長泉町 | 10、11 | 130,010 | 130,010 | 同 |

| (136) | 奈良県 | 生駒市 | 10、11 | 280,776 | 5,274 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (137) | 同 | 宇陀郡菟田野町 | 9〜11 | 187,649 | 2,005 | 所得金額の計算上控除される金額を過大にしていたもの |

| (138) | 同 | 北葛城郡河合町 | 8〜11 | 283,943 | 3,111 | 同 |

| (139) | 島根県 | 安来市 | 9〜11 | 477,281 | 10,255 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (140) | 同 | 能義郡広瀬町 | 10、11 | 99,120 | 6,955 | 所得金額の計算上控除される金額を過大にしていたもの |

| (141) | 岡山県 | 倉敷市 | 11 | 1,655,181 | 65,675 | 同 |

| (142) | 山口県 | 熊毛郡平生町 | 10、11 | 200,610 | 1,639 | 同 |

| (143) | 徳島県 | 徳島市 | 11 | 2,126,021 | 8,257 | 同 |

| (144) | 同 | 三好郡三加茂町 | 9〜11 | 285,897 | 20,585 | 同 |

| (145) | 福岡県 | 遠賀郡岡垣町 | 10、11 | 437,612 | 1,946 | 同 |

| (146) | 同 | 糸島郡志摩町 | 9、10 | 368,338 | 9,886 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (147) | 長崎県 | 佐世保市 | 10、11 | 3,407,875 | 7,934 | 所得金額の計算上控除される金額を過大にしていたもの |

| (148) | 大分県 | 玖珠郡九重町 | 11 | 157,220 | 18,940 | 所得金額を過小にしていたもの |

| (149) | 同 | 下毛郡耶馬渓町 | 11 | 72,776 | 4,957 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (150) | 鹿児島県 | 鹿児島市 | 9〜11 | 11,237,212 | 2,754 | 所得金額を過小にしていたもの |

| (151) | 同 | 川辺郡川辺町 | 11 | 254,299 | 1,595 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (152) | 沖縄県 | 糸満市 | 10、11 | 1,947,775 | 2,483 | 所得金額の計算上控除される金額を過大にしていたもの |

| (153) | 同 | 沖縄市 | 7、8、10、11 | 5,861,037 | 154,231 | 所得金額を過小にしていたものなど |

| (154) | 同 | 中頭郡読谷村 | 8〜11 | 1,803,362 | 12,741 | 所得金額の計算上控除される金額を過大にしていたものなど |

| (155) | 同 | 島尻郡南風原町 | 10、11 | 796,291 | 19,037 | 所得金額の計算上控除される金額を過大にしていたもの |

| (2)の計 | 36,297,353 | 656,145 | ||||

上記の34市町村では、普通調整交付金の交付申請に当たり、保険料の賦課期日現在一般被保険者である者の前年における所得金額を過小に計算したり、所得限度額超過世帯がある場合に算定基礎所得金額の計算上控除される金額を過大にしたりしていたため、算定基礎所得金額が過小に計算され、その結果、調整対象収入額が過小に算定されていた。 <事例> 所得金額の計算上控除される金額を過大にしていたもの 倉敷市では、所得限度額超過世帯の所得金額の算定に当たって、特別控除額以下の譲渡所得の金額を所得金額に含めることにより、所得限度額を超える部分の額を過大に算定していた。その結果、所得限度額超過世帯がある場合に算定基礎所得金額の計算上控除される金額が過大となり、算定基礎所得金額が過小に算定されていた。 |

||||||

| (3) 保険料の収納割合を事実と相違した高い割合としているもの | ||||||

| (156) | 岩手県 | 紫波郡紫波町 | 9、10 | 450,210 | 11,255 | 保険料の収納額を過大にしていたもの |

| 紫波町では、普通調整交付金の交付申請に当たり、交付金の減額を免れるなどのため、固定資産税の収納額の一部を保険料の収納額に含めてこれを過大にし、保険料の収納割合を事実と相違して高くしていた。そして、適正な収納割合によれば、所定の率を下回ることから普通調整交付金の減額の対象となる。 したがって、適正な収納割合に基づき普通調整交付金の額を算定すると、計438,955,000円となり、計11,255,000円が過大に交付されていた。 |

||||||

| (4) 保健事業費対象額を過大に算定しているもの | ||||||

| (157) | 山口県 | 大島郡東和町 | 7〜10 | 12,122 | 11,739 | 保健事業費支出額を過大にしていたもの |

| 東和町では、保健事業費多額特別交付金の交付申請に当たり、保健事業費支出額に保健事業とは関係のない電子計算システムの開発費用等を含めて同支出額を過大に算定していた。 したがって、適正な保健事業費支出額に基づいて保健事業費多額特別交付金の額を算定すると、計383,000円となり、計11,739,000円が過大に交付されていた。 |

||||||

| (5) 国民健康保険直営診療施設の整備に要する費用を過大に算定しているもの | ||||||

| (140) | 島根県 | 能義郡広瀬町 | 9 | 17,376 | 13,701 | 交付対象とならない診療棟に係る費用を算定していたもの |

| 広瀬町では、平成9年度の直診施設整備特別交付金の交付申請に当たり、8、9両年度にわたる病院の診療棟の整備に要した費用について、既に8年度にその限度となる基準面積(648.3m2

)に基づき算定された同交付金の交付を受けていて、それ以上は交付の対象とはならないのに、更に診療棟の整備に要する費用を算定していた。 したがって、適正な直診施設整備特別交付金の額を算定すると、医療機械の整備に係る交付額の3,675,000円のみとなり、13,701,000円が過大に交付されていた。 |

||||||

| (1)〜(5)の合計 | 56,863,928 | 722,332 | ||||