平成12年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生本省 (項)国民健康保険助成費 |

| 部局等の名称 | 厚生本省(交付決定庁)(平成13年1月6日以降は厚生労働本省) 神奈川県ほか4府県(支出庁) |

| 交付の根拠 | 国民健康保険法(昭和33年法律第192号) |

| 交付先 | 平塚市ほか11市(保険者) |

| 療養給付費負担金の概要 | 市町村等の国民健康保険事業運営の安定化を図るために交付するもの |

| 上記に対する国庫負担金交付額の合計 | 39,047,413,586円 | (平成8年度〜11年度) |

| 不当と認める国庫負担金交付額 | 89,096,480円 | (平成8年度〜11年度) |

1 負担金の概要

国民健康保険は、市町村(特別区を含む。以下同じ。)等が保険者となって、被用者保険の被保険者及びその被扶養者等を除き、当該市町村の区域内に住所を有する者等を被保険者として、その疾病、負傷、出産又は死亡に関し、療養の給付、出産育児一時金の支給、葬祭費の支給等の給付を行う保険である。

国民健康保険については各種の国庫助成が行われており、その一つとして、市町村が行う国民健康保険事業運営の安定化を図るため療養給付費負担金(以下「国庫負担金」という。)が交付されている。

市町村の国民健康保険の被保険者は、一般被保険者と退職被保険者及びその被扶養者とに区分されている。

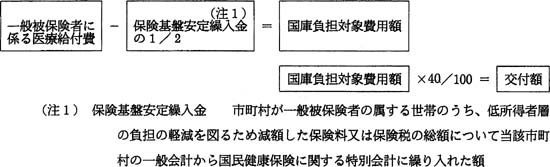

このうち、一般被保険者に係る医療費については、老人保健法(昭和57年法律第80号)による医療を受けることができる者に係る医療費を除き、国庫負担金の交付の対象とされている。

毎年度の国庫負担金の交付額は、「国民健康保険の国庫負担金及び被用者保険等保険者拠出金等の算定等に関する政令」(昭和34年政令第41号)等により、次により算定することとなっている。

このうち、一般被保険者に係る医療給付費は、療養の給付に要する費用の額から当該給付に係る一部負担金に相当する額を控除した額及び入院時食事療養費、高額療養費等の支給に要する費用の額の合算額であり、その算定については、次のとおり行うものとされている。

(ア) 一部負担金に相当する額は、療養の給付に要する費用の額に10分の3を乗じて得た額及び薬剤の支給に係る所定の額とされている。

(イ) 都道府県又は市町村が、国の負担金等の交付を受けずに自らの負担で、年齢その他の事由により被保険者の全部又は一部について、その一部負担金に相当する額の全部又は一部を、当該被保険者に代わり保険医療機関等に支払うこととしている措置(以下「負担軽減措置」という。)を講じている場合がある。この負担軽減措置の対象者の延べ人数が一定の規模以上の場合には、負担軽減措置の対象となる医療給付費に、被保険者の負担の軽減の度合いに応じた所定の率を乗じて減額調整(注2)

を行うこととなっている。

国庫負担金は、〔1〕交付を受けようとする市町村は都道府県に交付申請書を提出し、〔2〕交付申請書を受理した都道府県は、その内容を添付書類により、また、必要に応じて現地調査を行うことにより審査の上、これを厚生省に提出し、〔3〕厚生省はこれに基づき交付決定を行い国庫負担金を交付することとなっている。

そして、〔4〕当該年度の終了時に、市町村は都道府県に事業実績報告書を提出し、〔5〕これを受理した都道府県は、その内容を審査の上、厚生省に提出し、〔6〕厚生省はこれに基づき交付額の確定を行うこととなっている。

2 検査の結果

北海道ほか27都府県の303市町村において、国庫負担金の交付について検査した結果、神奈川県ほか4府県の12市において、国庫負担金交付額計39,047,413,586円のうち計89,096,480円が過大に交付されていて、不当と認められる。

これを不当の態様別に示すと次のとおりである。

| (1) 一般被保険者に係る医療給付費の算定において、その計算を誤っているもの | |

| 8市 | 41,132,584円 |

| (2) 負担軽減措置の対象となる医療給付費の減額調整を行っていないもの | |

| 4市 | 47,963,896円 |

このような事態が生じていたのは、上記の12市において制度の理解が十分でなかったり事務処理が適切でなかったりしたため、適正な交付申請及び事業実績報告を行っていなかったこと及びこれに対する神奈川県ほか4府県の審査が十分でなかったことによると認められる。

これを府県別・交付先(保険者)別に示すと次のとおりである。

| 府県名 | 交付先(保険者) | 年度 | 国庫負担対象費用額 | 左に対する国庫負担金 | 不当と認める国庫負担対象費用額 | 不当と認める国庫負担金 | |

| 千円 | 千円 | 千円 | 千円 | ||||

| (1) 一般被保険者に係る医療給付費の算定において、その計算を誤っているもの | |||||||

| (120) | 神奈川県 | 平塚市 | 10 | 6,392,796 | 2,557,118 | 6,167 | 2,467 |

| (121) | 同 | 茅ヶ崎市 | 10 | 4,653,900 | 1,861,560 | 4,518 | 1,807 |

| (122) | 同 | 厚木市 | 10 | 5,028,333 | 2,011,333 | 5,815 | 2,326 |

| (123) | 同 | 座間市 | 10 | 2,689,729 | 1,075,891 | 5,259 | 2,103 |

| (124) | 大阪府 | 岸和田市 | 11 | 6,014,070 | 2,387,144 | 21,906 | 8,762 |

| (125) | 同 | 八尾市 | 10、11 | 17,714,544 | 7,080,254 | 14,342 | 5,736 |

| (126) | 同 | 門真市 | 11 | 4,966,644 | 1,975,051 | 42,231 | 16,892 |

| (127) | 兵庫県 | 西宮市 | 10 | 9,362,361 | 3,744,944 | 2,589 | 1,035 |

| (1)の計 | 56,822,381 | 22,693,300 | 102,831 | 41,132 | |||

| 上記の8市では、国庫負担金の交付申請等に当たり、一般被保険者に係る医療給付費の算定において、基礎資料からの転記を誤るなどしたため、療養の給付に要する費用の額から当該給付に係る一部負担金に相当する額を控除した額を過大に計算するなどしており、その結果、国庫負担対象費用額が過大に算定されていた。 したがって、適正な国庫負担対象費用額に基づいて国庫負担金の交付額を算定すると、計22,652,167,868円となり、計41,132,584円が過大に交付されていた。 |

|||||||

| (2) 負担軽減措置の対象となっている医療給付費について減額調整を行っていないもの | |||||||

| (128) | 神奈川県 | 鎌倉市 | 10 | 4,049,797 | 1,619,918 | 8,328 | 3,331 |

| (129) | 富山県 | 富山市 | 9〜11 | 23,827,038 | 9,241,729 | 61,952 | 24,780 |

| (130) | 同 | 魚津市 | 9〜11 | 3,952,633 | 1,491,059 | 35,756 | 14,302 |

| (131) | 愛知県 | 豊川市 | 8〜11 | 10,049,554 | 4,001,405 | 13,873 | 5,549 |

| (2)の計 | 41,879,024 | 16,354,113 | 119,909 | 47,963 | |||

| 上記の4市では、国庫負担金の交付申請等に当たり、一般被保険者に係る医療給付費の算定において、負担軽減措置の対象となっている医療給付費の一部について減額調整を行っておらず、その結果、国庫負担対象費用額が過大に算定されていた。 したがって、適正な国庫負担対象費用額に基づいて国庫負担金の交付額を算定すると、計16,306,149,238円となり、計47,963,896円が過大に交付されていた。 |

|||||||

| (1)、(2)の計 | 98,701,406 | 39,047,413 | 222,741 | 89,096 | |||