平成12年度決算検査報告

〔2〕 財務の特徴

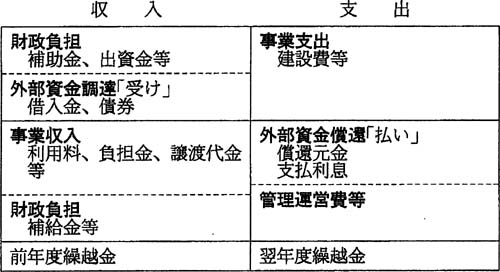

社会資本整備法人の資金収支は事業内容及び収支サイクルが様々に異なるため、必ずしも一様でないが、収入と支出はおおむね図3のような対応関係にあり、事業の進ちょく段階に応じて、それぞれ過不足を生ずる収支構造となっている。

すなわち、事業の立ち上がり段階では、インフラ整備に必要な初期投資を賄うために資金を必要とし、これを借入金や債券発行等の外部資金で調達する。また、政策に基づく事業の負担を軽減するため、事業費に応じて一定の出資金、補助金等の財政負担が行われる。

インフラ整備がある程度進んだ稼働段階では、施設利用料や譲渡収入などの事業収入(自己資金)等を外部資金の元利償還や管理運営費等に充当する。引き続きインフラ整備を継続する場合は、新規の外部資金調達を継続して事業費に充当する。また、事業費負担を軽減するため、各種の財政負担も継続して行われる。社会資本整備法人の資金収支の形態は、この稼働段階のものが多く、事業収入で既往に調達した負債の元利償還に対する「払い」を行い、同時に、インフラ整備を継続するために新規に調達する資金の「受け」を行う構造となっている。

図3 社会資本整備法人の資金収支

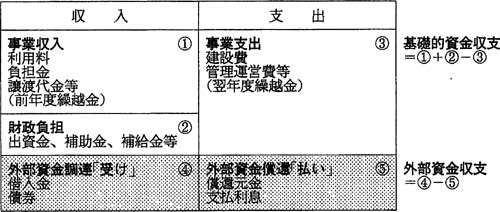

図3の資金収支のうち、特に外部資金の調達と償還だけを対応させて取り出すと、図4のとおり、外部資金の「受け」と「払い」に係る収支とそれ以外の収支に区分できる。各種の財政負担については、後者の収支に含まれることになる。

この外部資金の受払収支を「外部資金収支」、それ以外の収支を「基礎的資金収支」として区分すると、前者によって債務の増減状況を、また、後者によって事業収支の状況をみることができる。

図4 社会資本整備法人の基礎的資金収支等

外部資金収支は、外部資金の「受け」(借入金、債券発行)と「払い」(償還元金、支払利息)の差額になるので、これがゼロのとき、債務の増加は支払利息分にとどまる。一方、基礎的資金収支は、事業収入(利用料、負担金、譲渡代金等)及び財政負担(出資金、補助金等)の合計と事業支出(建設費、管理運営費等)の差額になる。これが長期的にみておおむねプラスであれば、事業支出は事業収入等(財政負担を含む。)で賄うことができ、債務の増加には一定の歯止めがかかることから、将来の債務償還は確実に行われると考えられる。ただし、基礎的資金収支が長期的にみてプラスであっても、事業スキーム上、事業自体の低採算性を制度的な財政負担の枠組みで支えている場合もあり、法人自体の債務償還能力を考える際にはこの点、すなわち財政負担の範囲と期間を考慮する必要がある。

逆に、基礎的資金収支が長期的にみてマイナスであれば、経常的な支出も外部資金調達で賄わねばならない状態にあると考えられる。この場合、財政負担をさらに拡大すれば、債務の増加を抑えることができるが、国民負担の可能性が生じてくる。

このような債務償還に関する見通しは、ある程度長期的な資金収支の動向に基づかなければ判断できない。法人によっては、事業の収支サイクルが数十年の長期にわたるものもあり、また、政策要請に基づいて財貨サービスの提供範囲を拡大するため、積極的に投資を進める場合もある。その過程で一時的に債務が増加し、その間、事業資産規模に見合う事業収入が得られず、基礎的資金収支のマイナスが続く場合があるが、財貨サービスの提供で将来得られる収入は増加し、長期的には収支相償するとされている。したがって、一時的に債務が増加しても、それだけで債務償還リスクが増すわけではない。

そこで、この点に十分留意した上で、債務の主な増加要因である建設投資と最終 的な償還財源である事業収入とを対応させた基礎的資金収支の状況をみることにより、各法人の事業収支がどのような段階にあり、外部資金調達の主な変動要因は何か、債務の規模はどのように推移しているかをみることとする。

上記のように、社会資本整備法人は、事業資産を建設・取得し、この事業資産を用いて各種の財貨サービスを提供することにより、利用料や譲渡代金等の事業収入を得ている。このことから、社会資本整備法人の基礎的資金収支及び将来の償還に影響を及ぼす要因として次のものがある。

a 資産効率

事業資産に対する事業収入の比率を「資産効率」と定義し、これによって、資金を投下して取得した事業資産の収益力をみることとする。事業規模の拡大に伴って事業資産が増加しても、それに見合う事業収入が得られれば、将来的には、基礎的資金収支はプラスの方向に向かうと期待できる。逆に資産効率が低下して事業収入が伸び悩み、事業支出を賄えない場合には、財政負担が一定である限り、基礎的資金収支はマイナスになり、それを補うための追加的な外部資金の調達が必要となる。

採算性をみる上では、事業資産に対して損益計算上の収益の比率をみたり、これから費用を差し引いた経常利益ベースでみたりする方法もあるが、収益に含まれる補給金等の額を控除しなければ、それがないとした場合の採算性は判断できない。これに対して資産効率の概念を用いるのは、事業資産へ投下した資金の回収という観点から、事業資産から得られる財貨サービスの対価としての収益が事業資産規模に比例して生み出されているか、フローの観点からみるためである。

b 建設投資比率

事業資産に対する建設投資額の比率を「建設投資比率」

と定義し、これによって投資の進ちょく段階をみることとする。初期投資の段階では、事業資産規模も小さく、各法人ともこの比率は高い。設備稼働後の段階でも、政策要請に基づいて事業規模を拡大し、大規模なインフラ施設を整備している法人では、この比率は上昇している。

法人それぞれの事業サイクルの中でみてこの比率が高まっている段階では、建設費が増加し、相対的に基礎的資金収支が縮小し、あるいはマイナスに向かうと考えられる。これによって、外部資金の調達や相応の負担として財政負担の拡大が必要となる。

c 建仮比率(未収益資産比率)

事業資産に対する建設仮勘定の比率を「建仮比率」

と定義し、これによって増加した事業資産のうち未稼働資産の比率、すなわち、まだ財貨サービスの提供に使用されていない資産の比率をみることとする。建設仮勘定は、建設中の資産であり、まだ収益を生まない。この比率が高まると、一般的には、これと対照的に資産効率が低下していくと考えられる。大規模なインフラ整備を行う場合、事業費の投下期間が長期にわたると、その間、事業収入が得られず、外部資金の調達も必要となる。完成までに長期間を要すると、外部資金に対する支払利息も累加していく。

なお、建設整備した事業資産を譲渡して初めて収入の得られる法人(譲渡収入型法人)の場合、完成在庫に相当する譲渡対象資産も、まだ収益が実現するに至っていない。そこで、この完成在庫も建設仮勘定に加え、収益の実現にまだ寄与していない資産全体の事業資産に対する割合を「未収益資産比率」

として、分析することとする。

d 財政負担

社会資本整備法人に対する政府出資金、国庫補助金、交付金、利子補給金等の国からの財政支出を「財政負担」

とする。財政負担それ自体は、法人の基礎的資金収支をプラスにする要因である。

財投機関は、国の政策要請に基づき、市場メカニズムに完全に委ねることのできない財貨サービスの供給を行っている。財政負担は、事業実施機関である法人が国に代わって良質かつ低廉な価格で財貨サービスを提供し、かつ、安定的に事業を推進することができるよう、その目的に応じて予算措置が講じられているものである。

なお、出資金の受入れは本来は資本取引であるが、基礎的資金収支に含めている。また、直接国からの受入れではないが、実質的に国が負担しているもの(日本鉄道建設公団等に対して運輸施設整備事業団を経由して交付される国庫補助金など)はこれに含めている。

以上の資産効率、建設投資比率、建仮比率等の指標は、「2(3)個別の法人ごとの資金収支と財政負担の状況」において、それぞれの社会資本整備法人の債務の状況と財政負担の状況を分析する際に用いることとする。

財投機関は、経営資源を目的に従って適切に使用しているかどうかを明らかにするため、事業年度ごとの期間損益を合理的に算定することとされており、基本的に、損益において生じた利益を法人内部に蓄積することを目的としていない。

しかし、社会資本整備法人の行う事業は、多額の投下資金を要する事業資産を取得・建設して行っているので、事業サイクルは長期にわたる。このため、事業の実施中には社会経済情勢の変化によって予測できない事態が発生する場合がある。このような長期的なリスク等に対応して長期安定的に財貨サービスを供給する必要がある法人では、事業の性格に応じて、各種の準備金、引当金等の制度の下で、特定の収益と費用との収支差について内部留保する経理処理を行っている。

道路関係法人では、償還準備金制度を設け、単年度の収支差を償還準備金の増減として経理している。これらの法人が建設する路線に係る費用は、後年度に整備するものほど高くなり、路線ごとに収支の均衡が得られない場合が多い。路線ごとの収支の均衡を優先すれば、路線によって料金格差を設けなければならないが、建設時期が異なるだけで料金格差が生じるのは、利用者の負担の公平の観点からみて適切ではなく、地域開発等の進展等の利益を受けた地域の先発利益を、開発が遅れた地域へ一定の範囲で充当することもやむを得ないとされている。このようなことから、複数路線の収支を一括して調整するものとして、プール制料金制度が採用されている。

また、譲渡収入型の法人では、それぞれ政策目的に従って造成土地等の財貨サービスを供給しているが、事業実施期間中の地価の変動や造成原価の高騰等、将来の社会経済情勢に左右されるリスクを抱えており、譲渡に伴って一定程度原価との差が生じることは免れない。そこで、譲渡時に生じる原価との差を調整するための準備金等を設け、原価との間に差益が生じた場合は準備金に繰り入れて内部留保し、原価との間に差損が生じた場合は準備金を取り崩して収益に戻入する経理処理を行っている。これにより、土地等の譲渡に伴う原価との間の差損益は、法人の単年度の利益又は損失としては現れないことになるが、準備金として内部留保する制度の下で、長期安定的に良質かつ低廉な財貨サービスを供給することが可能となる。

これによって、土地の造成・譲渡部門における販売時期の違い又は個々のプロジェクト間による原価との差は均され、結果として、当該部門の事業全体の内部留保である準備金の下で長期的な収支の相償が可能となる。

さらに、借換型の法人においても備蓄資源の売却時に生じる差損益を経理する準備金制度を設けているものがある

。

このような特定の目的に充てる特別法上の引当金等は、当該引当金制度を適用する事業及び部門の範囲と期間、対応すべき収益と費用とを明確にして行うことが前提となっている。財投機関45法人のうちの社会資本整備法人において、特別法上の引当金等に該当するものとして、長期的なリスクに対応するための内部留保を行っているもののうち主なものは、下表のとおりである。

| 表11 特別法上の引当金等の名称 | ||||||||||||||||||||||||||||||

|

道路関係法人の有料道路事業では、負債で調達した資金を財源として道路を建設し、毎年度の収支差をすべて投下資金の償還に充てている。そして、有料道路の建設がすべて終了し、建設費用の総額を償還した後で無料開放する事業スキームとしている。

この収支差を算定する場合、企業の場合は、企業会計原則や税法等にのっとって期間損益を計算し、適正な配当可能利益や課税所得を算出している。固定資産経理に関しても、経年劣化に伴う資産価値の減耗を耐用年数に基づいて合理的に期間配分し、費用回収している。

一方、配当は行わず課税されない道路関係法人の場合には、道路資産に関して、企業会計上の減価償却及び除却を行う必要はなく、むしろ、負債の償還状況を会計処理において適切に把握することが重要であるとしてきた。

このため、道路関係法人では、有料道路等の事業資産について、通常の減価償却や除却処理を行わず、建設費用の総額を資産計上し、有料道路等で発生した毎年度の収支差を償還準備金に積み立てる方法としている。これにより、要償還額である道路資産の総額と毎年度の収支差の累計である償還準備金とが等しくなった時点で償還が終了することになる。したがって、償還準備金の道路資産に対する割合が、債務の償還状況を示す重要な指標となる。

このように、道路関係法人における有料道路等の事業資産額は、過去の建設費用を積み上げた累計額を示すものである。この資産額には、災害等で滅失除却した現存しない設備の資産価額も含まれ、減価償却を行わないので、取得価額のまま据え置かれる。ただし、事業の用に供する有料道路等の価値を維持するため必要な改良補修は行われ、投資に相当するものは固定資産額に付加され、補修費等は費用処理されている。

したがって、巨額のインフラ資産を擁する道路関係法人の事業資産は、投下資金の回収の観点から、過去の建設費用の総額を示すものとなっており、減価償却を前提とした資産価値とは異なるものとなっている。