平成13年度決算検査報告

我が国では、いわゆるバブル経済の崩壊後、金融機関の破綻が相次いで発生するような状況となり、金融の機能に対する内外の信頼は大きく低下し、信用秩序の維持と国民経済の円滑な運営に重大な支障が生じることが懸念される事態となった。

このような金融環境の変化に対して、国は、金融システムの信頼を回復し、その安定を図るために、預金保険法(昭和46年法律第34号)の改正、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融機能再生法」という。)及び金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号。以下「金融機能早期健全化法」という。)の制定を行い、金融システムに対するセーフティー・ネットの整備を進めた。

そして、金融庁(13年1月5日以前は「金融再生委員会」)、預金保険機構等は、上記の各法律に基づき、13年度末までの特例としての破綻金融機関の預金等の全額保護、金融機関の資本の増強のための措置等を逐次実施した。また、日本銀行は、日本銀行法(平成9年法律第89号)に基づき、破綻金融機関の営業が救済金融機関へ譲渡されるまでなどの間に必要となる資金の貸付け等を実施してきた。

(ア) 預金保険法に基づく破綻金融機関の預金等の全額保護に係る枠組みが整備されるまでの経緯

従来の金融監督行政においては、参入規制、金利規制等を設けて金融業における競争を結果的に制限することによって既存の金融機関の利益を確保し、それによって金融機関の経営の安定化を図り、金融機関の信頼を補完するいわゆる護送船団方式が採られていた。

金融の自由化、国際化の進展及びいわゆるバブル経済の崩壊により、金融機関の経営に伴うリスクが増大していく中で、金融機関の不良債権や海外拠点での金融不祥事が問題となり、金融機関のリスク管理体制及び海外業務態勢に不備があったこと、また、金融監督当局の監督・検査を通じた事前の経営チェックが十分機能せず、金融機関の内部管理等の実態を把握できなかったことが金融制度調査会(注1)

(当時)等により指摘された。

同調査会の7年12月の答申(以下、単に「答申」という。)では、金融機関の不良債権の早期処理及びバブル経済崩壊により低下した金融システムの機能回復のため、不良債権問題については、今後5年以内のできる限り早期にその処理に目処をつけ、種々の改革を終了して、金融機関や預金者の自己責任原則の徹底と市場規律の十分な発揮を基軸とする透明性の高い金融システムを早急に構築する必要があるとされた。また、答申においては、金融機関における不良債権の迅速な処理を行うとともに上記の施策を着実に推進させていくためには、今後おおむね5年間は信用不安を醸成しやすい状況にあることに配慮し、この間は、預金者保護、信用秩序維持に最大限努める必要があるとされた。

そして、答申を受け、国は、8年6月に預金保険法を改正し、12年度末までの特例として、破綻金融機関の預金等の全額保護に係る枠組みを定めた。

(イ) 金融機能安定化法に基づく資本注入に係る枠組みが整備されるまでの経緯

9年11月、株式会社三洋証券が破綻し、短期金融市場で債務不履行が生じるとともに、都市銀行である株式会社北海道拓殖銀行、大手証券会社である株式会社山一證券、第二地方銀行協会加盟行(以下「第二地銀」という。)である株式会社徳陽シティ銀行も相次いで破綻する事態となった。

上記の事態に直面し、我が国の金融機関が海外における資金調達を行う際に適用される金利がロンドン市場での銀行間取引における基準金利(LIBOR)を一斉に上回る現象(以下「ジャパン・プレミアム」という。)が生じるなど、10年3月期末越えの資金調達を控えて、危機的な状況であることが広く認識されていた。また、10年4月に予定されている自己資本比率(注2)

等の客観的な指標に基づき業務改善命令等の措置を適時に講じる早期是正措置制度(注3)

の導入を控え、株価の低迷等による自己資本比率の低下が懸念される中で、金融機関の融資態度が必要以上に萎縮し、慎重な融資態度となっているいわゆる貸し渋りと呼ばれる状況が、各種統計等からみて顕在化した。

国は、金融機関の自己資本の充実を図ることにより、我が国の金融システムに対する信頼を回復させ、金融の機能の安定化を図ることを目的として、10年2月に金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号。以下「金融機能安定化法」という。)を制定し、預金保険機構が金融機関等の発行する優先株式等の引受け等(以下「資本注入」という。)をできるようにした。

| (注2) | 自己資本比率 資産の各項目にそれぞれのリスク・ウエイト(例えば、一般向けの債権の場合100%、金融機関向けの債権の場合20%、国債等の場合0%)を乗じて得られた額の合計(リスク・アセット)に対する資本金等の割合 |

| (注3) | 早期是正措置制度 金融監督当局における金融機関の経営の健全性を確保していく新しい監督手法として10年4月に導入されることとなった制度である。同制度の導入を受けて、金融検査では、金融機関が自らの責任において行った資産査定や、従来監査法人等に委ねられてきた償却・引当ての適切性についてその実態を把握して自己資本比率等の正確性を検証することとなった。 |

(ウ) 金融機能再生法、金融機能早期健全化法に基づく枠組みが整備されるまでの経緯

10年3月に金融機能安定化法に基づく資本注入が21金融機関を対象に実施されたが、同年8月、当該資本注入を受けた株式会社日本長期信用銀行(以下「日本長期信用銀行」という。)の経営問題が国会で議論されるなどの状況となっていた。また、ジャパン・プレミアムが再燃するなど、依然として金融システムに対する不安が解消されていない状況となっていた。

こうした状況の下、国は、長期化する景気の低迷と金融システムに対する信頼の確保が現下の最大の問題とする認識のもとに、我が国経済の再生のためにまず成し遂げるべきこととしては、金融システムが健全に機能する基盤を整えることであるとし、10年10月、破綻した銀行等に対する特別公的管理、金融整理管財人による管理等の枠組みを定めた金融機能再生法を制定した。そして、金融機関の破綻に対し必要な措置等を講じる金融再生委員会が国家行政組織法(昭和23年法律第120号)第3条に定める合議制機関として設立されることとなった。

また、国は、不良債権の処理を速やかに進め、金融機能を早期に健全化させることにより、金融システムの再構築と経済の活性化に資し、金融システムに対する内外の信頼を回復することを目的として、10年10月に金融機能早期健全化法を制定し、12年度末までの特例として、金融機関等が発行する株式等の引受け等(以下「資本増強」という。)も実施できるようにした。

そして、上記の各法律の施行とともに、金融機能安定化法は廃止された。

以上のように、金融システムの安定化のための緊急対策に係る法的枠組みが逐次整備されてきた中で、さらに、国は、12年5月に預金保険法を改正し、破綻金融機関の預金等を全額保護する特例期間を13年度末まで1年延長し、また、恒久措置として、金融危機に対応するため必要と認められた場合、預金保険機構が資本増強を実施するために必要となる資金について、民間金融機関等から借入れ等を行うことを可能とした。そして、国は、13年度予算において、当該借入れ等に対し15兆円までの債務保証を行うこととし、金融システムの安定化のための緊急対策等に対する公的資金枠を総額70兆円とした(以下、国が行う債務保証を「政府保証」という。)。

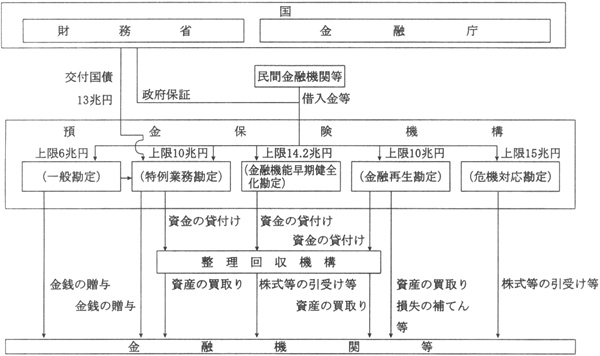

預金保険機構では、金融システムの安定化のための緊急対策等に関する経理をそれぞれ区分して実施するため、一般勘定のほか、前記の各法律に基づいて、それぞれ特例業務勘定、金融再生勘定、金融機能早期健全化勘定、危機対応勘定を設けており、13年度における金融システムの安定化のための緊急対策等の枠組みは図1のとおりとなっている。

図1 金融システムの安定化のための緊急対策等の枠組みの概要(13年度)

| 注(1) | 金融機能早期健全化勘定の政府保証枠は16兆円まで使用できるものと定められているが、預金保険機構が12年度末までに預金保険機構債券(4年もの)を1兆8000億円発行していることから、13年度の同勘定の政府保証枠は14兆2000億円までとされている。 |

| (2) | 一般勘定 ペイオフコスト以内の資金援助等の実施に関する経理を行う勘定 |

| (3) | 特例業務勘定 ペイオフコストを超える特別資金援助等の実施に関する経理を行う勘定 |

| (4) | 金融機能早期健全化勘定 金融機関等の株式等の引受け等に係る株式会社整理回収機構に対する資金の貸付け等を経理する勘定 |

| (5) | 金融再生勘定 特別公的管理銀行に対する損失補てんや一般金融機関からの資産の買取り等を経理する勘定 |

| (6) | 危機対応勘定 金融危機に対応するため必要と認めた場合において、金融機関の株式等の引受け等を経理する勘定 |

このほか、預金保険機構では、特定住宅金融専門会社の債権債務の処理の促進等に関する特別措置法(平成8年法律第93号。以下「住専法」という。)に基づき、株式会社住宅金融債権管理機構(以下「住管機構」という。11年4月1日以降は「株式会社整理回収機構」。)が住宅金融専門会社7社(注4) (以下「特定住専」という。)から譲り受けた貸付債権等(以下「譲受債権等」という。)の回収を実施するに当たり、回収業務が円滑に実施されるよう助成金を交付することができることとなっている。そして、預金保険機構では、特定住専の債権債務処理に関する経理を行うため、特定住宅金融専門会社債権債務処理勘定(以下「住専勘定」という。)を設けている。

日本銀行は、日本銀行法に基づき、内閣総理大臣及び財務大臣の要請を受けたときは、個別の金融機関の破綻等が他の金融機関や金融システム全体に波及するリスク(システミック・リスク)を生じさせないように、破綻金融機関の営業が救済金融機関へ譲渡されるまでなどの間、預金の払戻し等営業を継続するために必要な資金の貸付けその他信用秩序の維持のために必要と認められる業務(以下、日本銀行が行うこれらの業務を「日銀特融等」という。)を実施することができることとなっている。