平成13年度決算検査報告

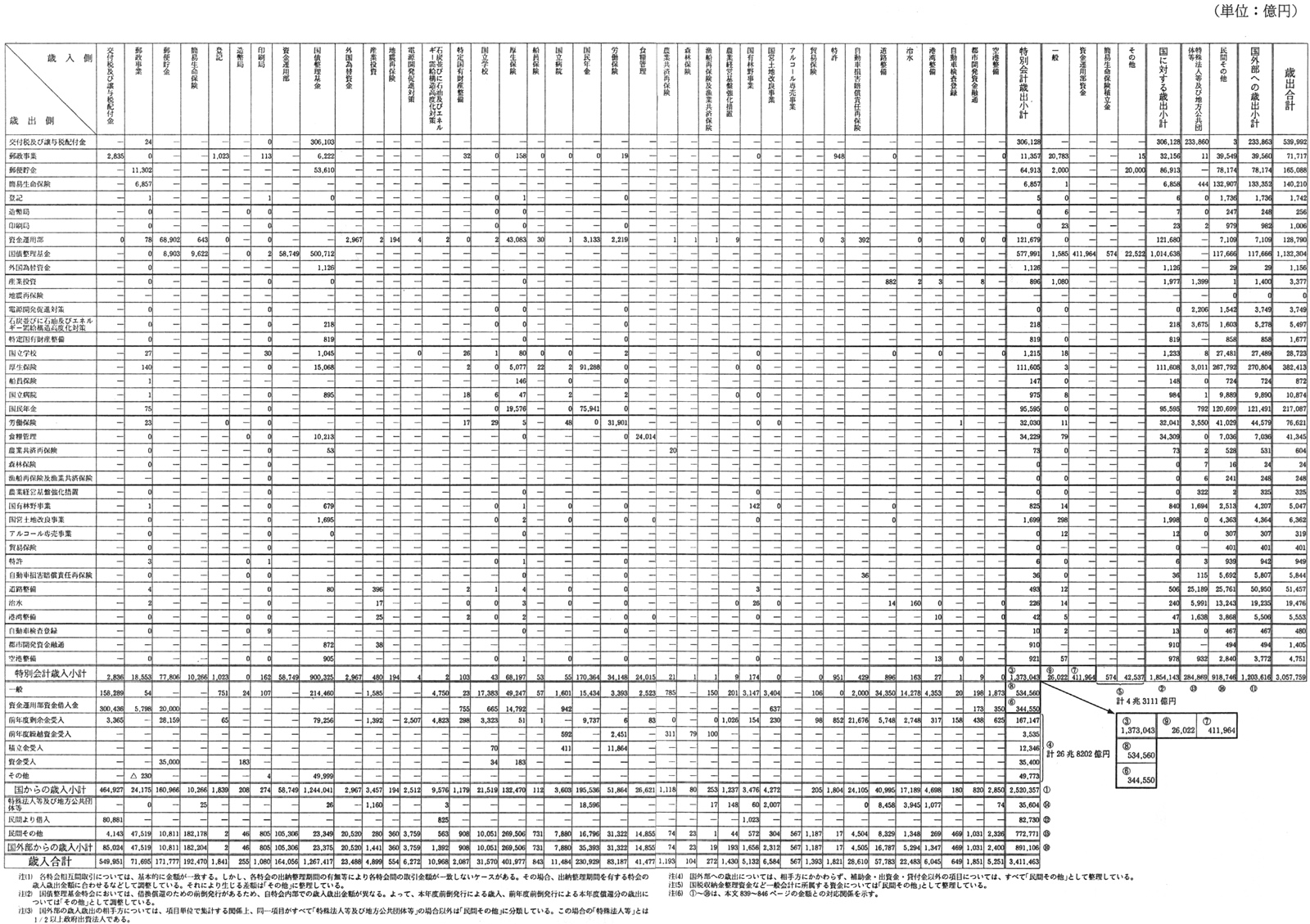

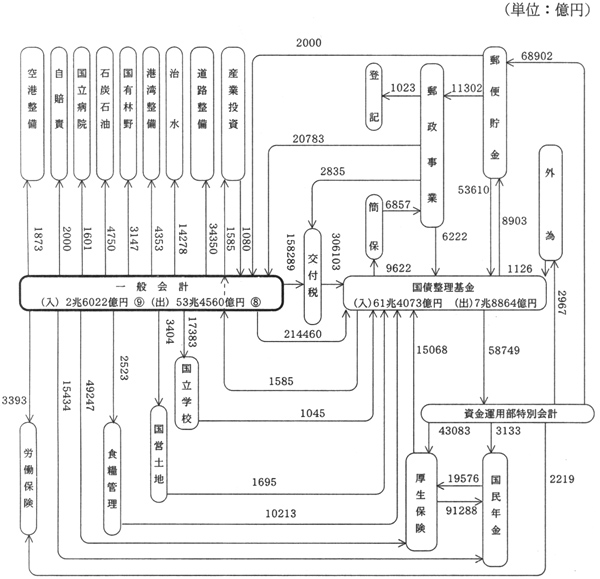

12年度における特別会計間、特別会計と一般会計間又は特別会計に設置された各種の資金や国外部との間の受払いは表2のとおりである(なお、この「イ 特別会計の財政収支のマトリクス(12年度)」の項では、必要に応じ旧会計名を用いている。)。このうち、受払規模が1000億円以上のものは、図2及び図3のとおりである。

表2 特別会計の財政収支のマトリクス(12年度)

図2 国内部の資金移転(歳入歳出上の収支)

特別会計の歳入のうち一般会計からの繰入れ等は、53兆円(表2〔8〕)で15.7%を占めている。

繰入額が特に多いのは、国債の償還財源等が繰り入れられる国債整理基金特別会計の21兆円、地方交付税交付金の交付財源が繰り入れられる交付税及び譲与税配付金特別会計の15兆円である。次いで、保険・年金の給付財源の国庫負担金が繰り入れられる厚生保険特別会計の4兆円、国民年金特別会計の1兆円、公共事業関係費が繰り入れられる道路整備特別会計の3兆円、治水特別会計の1兆円、国立学校の運営費等の財源が繰り入れられる国立学校特別会計の1兆円等となっている。

一方、一般会計への繰入れ等を行っている特別会計は郵政事業ほか30会計あり、繰入額は歳出総額の0.9%の2兆円(表2〔9〕)である。繰入額が特に多いのは、印紙収入2兆円の繰入れを行っている郵政事業特別会計である。

特別会計間では、〔1〕資金運用部特別会計と資金運用部へ預託している会計との間、〔2〕業務・資金面で密接な会計間、〔3〕役務サービスを提供する会計と利用側の会計との間等において、また、一部の特別会計内では、〔4〕事業勘定と業務又は調整勘定との間において、それぞれ資金移転が行われている。

資金運用部への預託に伴う利払いについてみると、資金運用部特別会計は、資金運用部へ預託されている他会計の積立金や余裕金等に係る預託金について、預託期間に応じて預託金利子を支払っている。12年度に1000億円以上の預託金利子収入を得たのは5会計で、郵便貯金、厚生保険両特別会計はそれぞれ6兆円、4兆円以上を歳入に受け入れている。

なお、資金運用部特別会計の歳出として経理されない資金運用部資金の貸付け及び国債整理基金特別会計に対する債務償還財源の繰入れは、次項(ウ)で取り上げる。

業務・資金面で密接な会計間の資金移転についてみると、厚生保険、国民年金両特別会計は、基礎年金制度の導入により、公的年金制度間の保険料負担と年金給付の格差是正のための財政調整が行われるようになったことから、毎年度数兆円規模の資金移転を行っている。また、郵便、郵便貯金及び簡易生命保険の郵政3事業は、郵政事業特別会計の下で一体として運営されているため、郵政事業特別会計は、郵便貯金、簡易生命保険両特別会計から、毎年度1兆円を超える規模で事業運営に必要な経費を受け入れている。

役務サービスを提供する会計への対価支払についてみると、郵政事業特別会計は、郵便料金収入を、印刷局特別会計は、予算書、決算書等の印刷物代、官報公告料等の収入を他会計から受け入れている。厚生保険、労働保険両特別会計は、他会計が事業主としての立場で納付する社会保険料の収入を受け入れている。

事業勘定と業務(調整、徴収)勘定との間の資金移転等についてみると、厚生保険特別会計ほか9会計では、同一会計内で本来の事業を経理する勘定と管理的機能を担う勘定との間で13兆円の資金移転がある。主なものは、国民年金特別会計の7兆円、労働保険特別会計の3兆円、食糧管理特別会計の2兆円である。労働保険特別会計の場合、労災保険料と雇用保険料からなる労働保険料は徴収勘定が一括して受け入れ、労災勘定と雇用勘定にそれぞれ繰り入れている。調整のための勘定を有しない国債整理基金特別会計では、国債借換えに伴う資金受払いを歳入歳出に両建てで計上している。

特別会計の債務の増減に係る資金移転のうち、資金運用部特別会計に設置されている財政法第44条の資金である資金運用部資金の貸付けは、借入側会計に対して直接行われるが、償還及び利子の繰入れは、国債整理基金特別会計を経由して行われている。

資金運用部資金は、特別会計、特殊法人等、地方公共団体等に貸し付けられており、12年度には、交付税及び譲与税配付金特別会計ほか9会計に総額34兆円(表2〔6〕)が貸し付けられている。主なものは、交付税及び譲与税配付金特別会計の30兆円(借換分)、郵便貯金特別会計の2兆円、厚生保険特別会計の1兆円(借換分)である。

ただし、交付税及び譲与税配付金、厚生保険両特別会計は年度内の借換えも行っており、上記の金額は、歳入に計上される年度越えの借換金額である。

国債整理基金特別会計は、債務を負担している会計から償還元利金を受け入れ、国債及び貸付金を保有している会計等へ償還元利金を繰り入れている。本会計が1000億円以上を受け入れている8会計のうち、交付税及び譲与税配付金、郵便貯金、厚生保険、食糧管理の4会計からの受入額は、いずれも1兆円を超えている。一方、本会計が1000億円以上を繰り入れているものは3会計あり、このほか資金運用部資金への繰入額は41兆円(表2〔7〕)となっている。

民間資金の借入れの主なものは、交付税及び譲与税配付金特別会計の8兆円(表2〔12〕の内数)である。これらの借入金債務の償還も、すべて国債整理基金特別会計を経由して行われている。

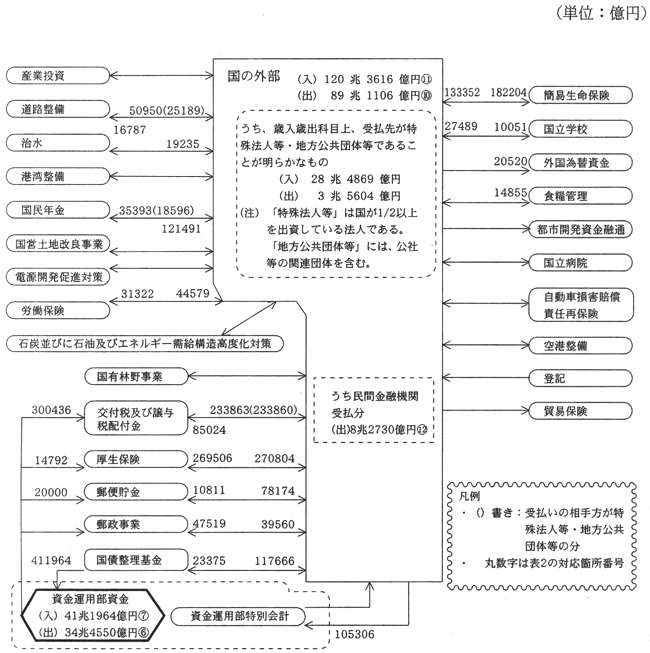

債務の増減に係る資金移転のうち、資金運用部資金からの借入れは、資金運用部特別会計の歳出ではなく、前記のとおり、同資金との間の直接の資金移転であり、民間資金の借入れは、国外部との資金移転である。これらの取引は、便宜上、図2と区分して図3に記載している。

図3 債務の増減に係る資金移転及び国外部との資金移転

特別会計は、国内部だけではなく、財政投融資等の活動を通じて特殊法人等や地方公共団体等と、年金・保険制度の運営その他公的行政サービスの提供を通じて国民等と多額の資金の受払いを行っている。

すなわち、特殊法人等・地方公共団体等には、財政投融資や地方交付税交付金のほか、補助金、交付金、負担金、助成金等の国庫支出金(以下「補助金等」という。)を28兆円(表2〔13〕)支出し、国庫納付金、分担金、償還金、支払利子等を3兆円(同〔14〕)受け入れている。また、公的年金・保険の加入者や一般の公的サービスの利用者から、保険料、利用料等を77兆円(同〔15〕)受け入れる一方、年金、保険金等を91兆円(同〔16〕)支払っている。