平成14年度決算検査報告

(ア)普通交付税の算定

各都道府県及び市町村ごとの普通交付税の交付額は、各団体が標準的な水準の行政を行うために必要な「基準財政需要額」と標準的な税収入の一定割合等である「基準財政収入額」との差の財源不足額に応じ、普通交付税の総額の範囲内で決定されている。

そして、基準財政需要額の算定は、以下のとおりとなっている。

![]()

すなわち、土木費等の地方行政の種類ごとに、その量を測定する道路延長等の単位(測定単位)を定め、それぞれの地方公共団体のその数値に、当該地方公共団体が置かれた条件の差等を考慮した補正を行い、これに測定単位1単位当たりの単価(単位費用)を乗じることによって、基準財政需要額が算定される。

(イ)各地方公共団体の実際の財政需要額を指標とする算定部分

基準財政需要額の算定における各経費の測定単位は、人口、生徒数、耕地面積、道路の延長等各行政項目で必要とされる経費と相関度が高く、また、客観性の高い統計数値等が指標とされており、さらに、各種の補正についても、団体の規模の大小、面積の広狭等原則として客観的な指標により割増率又は割落率を算定することとされている。

一方、測定単位の中には、地方債の額や元利償還金を用いることにより、各地方公共団体における実際の元利償還金の一定割合を基準財政需要額に算入することとしているもの(以下「公債費方式」という。)がある。また、補正の中にも、各地方公共団体における実際の公共事業費の地方負担額及びその財源に充てられた地方債の元利償還金を指標として、それらの一定割合を基準財政需要額に割増算入するもの(以下「事業費補正方式」という。)があり、事業費補正方式は、更に、事業を行った年度の事業費を対象にする方法(当年度事業費補正)と、地方債の後年度における元利償還金を対象にする方法(後年度事業費補正)に区分される。

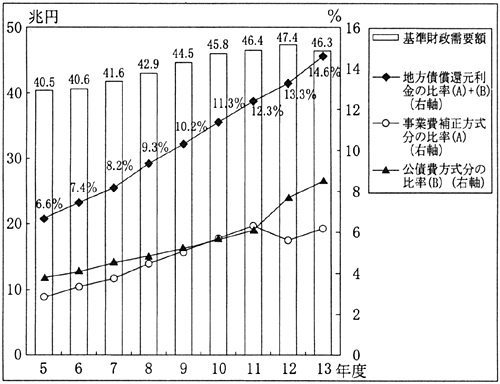

基準財政需要額に占める公債費方式及び事業費補正方式により措置された地方債元利償還金の比率は、図12のとおり近年増加傾向が続いている。

なお、11年度から12年度にかけて地方債元利償還金の比率のうち公債費方式分が上昇した一方、事業費補正方式分が低下しているが、これは、補正予算債等の地方債元利償還金の算入方式を事業費補正方式から公債費方式に変更したことによるものである。

図12 基準財政需要額に算入された公債費方式及び事業費補正方式による措置額等

これらの方式は、基準財政需要額と現実の財政負担との間に大きな開差を生じさせないための算定方法であるが、投資的経費に係る実際の財政需要額の一定割合を地方交付税により措置するものであることから、地方公共団体が事業実施を財源手当ての面から抑制する動きを相対的に低下させることにつながると思料される。