平成15年度決算検査報告

| 検査対象 | 日本道路公団、首都高速道路公団、阪神高速道路公団、本州四国連絡橋公団 |

| 日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団の概要 | 有料道路の新設、改築、維持、修繕その他の管理を総合的かつ効率的に行うことによって、道路の整備を促進し、円滑な交通に寄与することなどを目的とする公団 |

| 貸借対照表(平成16年3月31日現在)における資産合計 | 日本道路公団 | 43兆8053億円 |

| 首都高速道路公団 | 7兆4557億円 | |

| 阪神高速道路公団 | 5兆2554億円 | |

| 本州四国連絡橋公団 | 3兆9764億円 |

1 道路関係四公団の概要

国民生活の向上及び経済成長に伴い、産業発展の不可欠な基盤である自動車交通の役割が拡大するなか、昭和27年に制定された道路に関する基本法である道路法(昭和27年法律第180号)のもとで、道路の全国的整備が行われてきた。特に、31年に集中的に多額の投資を行う必要のある高速自動車交通網の整備を目的として道路整備特別措置法(昭和31年法律第7号)が制定されたことにより、道路の建設費を借入により賄い、供用後、通行料金により管理費とともに返済していく方式(以下「有料道路方式」という。)が本格的に開始された。そして、この有料道路方式による道路整備を総合的かつ効率的に運営する機関として、31年に日本道路公団(以下「道路公団」という。)、34年に首都高速道路公団(以下「首都公団」という。)、37年に阪神高速道路公団(以下「阪神公団」という。)、45年に本州四国連絡橋公団(以下「本四公団」という。)が各公団法(注1) の規定に基づき、それぞれ設立された(以下、これらの公団を併せて「道路関係四公団」という。)。

道路公団は、高速自動車国道及び一般有料道路の建設及び管理を総合的かつ効率的に行うことを主たる業務としている。そして、高速自動車国道の整備総量等を定める国土開発幹線自動車道建設法(昭和32年法律第68号)第3条等の規定によると、国において建設すべき高速自動車国道の予定路線は11,520kmとされており、また、同法第5条の規定によると、予定路線のうち建設を開始すべき路線の建設に関する基本計画10,607kmが設定されている。このうち、高速自動車国道の整備方法等を定める高速自動車国道法(昭和32年法律第79号)第5条の規定に基づく整備計画9,342kmが順次着手されており、平成15年度末で7,301kmが道路公団により供用されている。一方、一般有料道路は、道路整備特別措置法に基づき整備される有料の一般国道であり、15年度末現在で64道路、921kmが道路公団により供用されている。

また、首都公団は、東京都の区の存する区域及びその周辺の地域において都市高速道路の建設及び管理を行っており、基本計画に定める313km中、15年度末現在の供用延長は281kmとなっている。

阪神公団は、大阪市及び神戸市の区域並びに京都市の区域のうち一部の地域並びにそれらの地域の間及び周辺の地域において都市高速道路の建設及び管理を行っており、基本計画に定める279km中、15年度末現在の供用延長は233kmとなっている。

本四公団は、本州四国連絡道路の管理を行っており、その供用延長は15年度末現在で、172kmとなっている。

近年、道路関係四公団が所管する高速自動車国道、一般有料道路、都市高速道路及び本州四国連絡道路(以下「高速道路等」という。)の整備のあり方、道路関係四公団の経営形態等について検討が行われた結果、16年6月に道路関係四公団民営化関係4法(注2)

が制定された。

道路関係四公団民営化関係4法は、道路関係四公団を廃止し、これらの事業を承継し、高速道路等の建設・管理・料金徴収を行う6つの株式会社(以下「6会社」という。)と、資産・負債を保有し、6会社からの貸付料収入で債務の返済等を行う独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)を設立することをその骨子としている。そして、この民営化は17年度中に予定されているため、道路関係四公団では、新組織に承継される資産価額の確定を極めて短時間のうちに行う必要がある。

また、従来、高速自動車国道は、道路公団により整備が行われてきたが、14年12月の道路関係四公団民営化に関する政府・与党協議会での申し合わせにおいて、道路公団により整備されるものに加え、国と地方の負担による新たな直轄事業の方式(以下「新直轄方式」という。)により必要な道路を建設することが決定され、高速自動車国道法等の一部が改正された。

この改正により、高速自動車国道の整備は、料金収入に基づく有料道路方式と新直轄方式により行われることとなった。そして、16年1月の整備計画の変更等により、新直轄方式による道路整備については、料金収入で管理費を賄うことができるかなどの判断基準に基づいた区間ごとの評価結果、地方公共団体からの整備手法に関する意見等を踏まえ、整備計画における延長9,342kmの中から区間を選定して行われることとされている。

なお、民営化後、道路関係四公団の保有する道路に係る資産については、新直轄方式により整備される道路を除き、原則として機構において承継し、また、道路以外の関連事業資産については6会社において承継することとなっている。

道路関係四公団は、いずれも特殊法人等会計処理基準(昭和62年10月財政制度審議会公企業会計小委員会報告)、各公団法の規定等に基づき、毎事業年度、貸借対照表及び損益計算書を作成している。15年度における道路関係四公団の貸借対照表及び損益計算書は、それぞれ表1及び表2のとおりとなっている。

表1 15年度における道路関係四公団の貸借対照表

(平成16年3月31日現在 単位:百万円)

| 資産の部 | ||||||

| 勘定科目 |

金額 | |||||

流動資産 固定資産 事業資産 うち道路 事業資産建設仮勘定 うち道路建設仮勘定 有形固定資産 無形固定資産 投資その他の資産 繰延資産 |

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 合計 | 割合 |

| 370,395 43,395,779 38,097,192 38,089,219 4,827,466 4,827,466 409,621 379 61,120 39,200 |

37,300 7,398,596 5,891,606 5,887,329 1,485,836 1,485,836 20,552 32 567 19,824 |

28,576 5,213,643 4,606,403 4,606,403 592,637 592,637 14,210 24 368 13,233 |

13,928 3,956,925 3,863,313 3,558,321 61,307 28,200 21,664 14 10,625 5,597 |

450,200 59,964,944 52,458,515 52,141,273 6,967,247 6,934,139 466,048 451 72,681 77,855 |

0.7% 99.1% 86.7% 86.1% 11.5% 11.4% 0.7% 0.0% 0.1% 0.1% |

|

| 資産合計 | 43,805,375 | 7,455,720 | 5,255,452 | 3,976,451 | 60,493,001 | 100.0% |

| 負債・資本の部 | ||||||

| 勘定科目 | 金額 | |||||

流動負債 固定負債 うち道路債券 うち長期借入金 うち割賦未払金 特別法上の引当金等 うち償還準備金 |

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 合計 | 割合 |

| 532,850 28,082,985 17,287,580 9,666,236 883,695 12,866,147 12,449,404 |

56,228 5,052,529 2,761,928 2,217,184 − 1,624,243 1,624,243 |

39,774 4,119,798 2,197,460 1,626,577 − 543,680 496,917 |

10,819 2,706,152 1,704,140 676,213 − 253,963 241,628 |

639,672 39,961,465 23,951,108 14,186,211 883,695 15,288,034 14,812,194 |

1.0% 66.0% 39.5% 23.4% 1.4% 25.2% 24.4% |

|

| 負債合計 | 41,481,983 | 6,733,000 | 4,703,252 | 2,970,935 | 55,889,173 | 92.3% |

| 資本金 剰余金 |

2,284,865 38,527 |

721,494 1,226 |

552,200 − |

1,005,515 − |

4,564,074 39,753 |

7.5% 0.0% |

| 資本合計 | 2,323,392 | 722,720 | 552,200 | 1,005,515 | 4,603,827 | 7.6% |

| 負債・資本合計 | 43,805,375 | 7,455,720 | 5,255,452 | 3,976,451 | 60,493,001 | 100.0% |

道路関係四公団の資産合計は、60兆4930億余円、そのうち固定資産は59兆9649億余円となっている。また、固定資産のうち事業資産の道路及び事業資産建設仮勘定の道路建設仮勘定(注3)

(以下、これらを併せて「道路資産」という。)は59兆0754億余円となっている。

一方、負債合計は55兆8891億余円、このうち道路債券、長期借入金及び割賦未払金(注4)

の残高は39兆0210億余円となっている。また、償還準備金(注5)

の残高は14兆8121億余円となっている。

| (注3) | 道路建設仮勘定 道路の建設に投下した資金の総額のうち供用開始前の道路に係るもの |

| (注4) | 割賦未払金 道路公団における東京湾横断道路の引継ぎに係る割賦元金残高 |

| (注5) | 償還準備金 道路事業における収入から費用を差し引いた収支差益の累計額 |

表2 15年度における道路関係四公団の損益計算書

(単位:百万円)

| 収益の部 | ||||||

| 勘定科目 | 金額 | |||||

経常収益 業務収入 受託業務収入 貸倒引当金戻入 業務外収益 その他 特別利益 |

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 合計 | 割合 |

| 2,108,914 2,085,196 832 183 22,702 − − |

267,750 267,417 − − 332 − − |

185,384 185,326 − − 58 − 3,900 |

91,576 80,622 22 − 171 10,760 1,353,544 |

2,653,626 2,618,562 855 183 23,264 10,760 1,357,445 |

66.1% 65.2% 0.0% 0.0% 0.5% 0.2% 33.8% |

|

| 収益合計 | 2,108,914 | 267,750 | 189,285 | 1,445,121 | 4,011,071 | 100.0% |

| 費用の部 | ||||||

| 勘定科目 | 金額 | |||||

経常費用 事業資産管理費 一般管理費 引当金等繰入 うち償還準備金繰入 事業資産減価償却費 業務外費用 特別損失 |

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 合計 | 割合 |

| 2,107,569 296,875 100,784 1,153,284 1,112,064 143 556,481 − |

267,569 58,731 11,738 111,457 111,457 234 85,407 − |

189,285 38,346 8,886 68,145 68,145 − 73,907 − |

334,040 11,926 9,271 241,628 241,628 10,786 60,428 − |

2,898,465 405,879 130,681 1,574,515 1,533,295 11,164 776,224 − |

100.0% 14.0% 4.5% 54.3% 52.9% 0.3% 26.7% 0.0% |

|

| 費用合計 | 2,107,569 | 267,569 | 189,285 | 334,040 | 2,898,465 | 100.0% |

| 当期利益金 | 1,344 | 180 | − | 1,111,080 | 1,112,606 | |

道路関係四公団の業務収入は2兆6185億余円となっている。また、道路事業における料金収入等の収入から管理費や金利等の費用を差し引いた収支差益である償還準備金繰入は、1兆5332億余円となっている。

道路関係四公団の貸借対照表及び損益計算書の作成方法については、昭和62年度以降、「日本道路公団財務諸表改善研究会」における提言等を踏まえ、償還準備金積立方式と呼ばれる会計処理方法が採用されている。これは、道路関係四公団の財務会計には道路の建設に投下した資金の回収状況を明らかにすることが要請されているとの考え方に基づくものである。そして、この償還準備金積立方式に基づく財務会計の特徴については次のとおりである。

〔1〕 貸借対照表の資産に計上される事業資産の道路については減価償却費や除却損が計上されず、このため、道路資産の額は、道路の建設に投下した資金の総額を示していること

〔2〕 料金収入等の収入から管理費、金利等の費用を差し引いた収支差益が償還準備金繰入として損益計算書の費用に計上され、その累計額が償還準備金として貸借対照表の負債に計上されていること

〔3〕 貸借対照表の資産に計上される道路資産の額と負債に計上される償還準備金の額の対比により、道路の建設に投下した資金の回収状況が明示されること

上記のような特徴を有する償還準備金積立方式のもとでは、通常の企業会計の場合と異なり、道路資産を個別的に土地、構築物等の資産区分別に把握することは必要とされないため、道路関係四公団の現行の財務会計においては、道路区間ごとに工事費、用地費及補償費、営繕費といった予算科目の区分ごとの支出額の集計を行っているのみである。

なお、道路以外の事業資産及び有形固定資産については、通常の企業会計と同様、減価償却費及び除却損が計上されている。

平成15年度末現在の道路関係四公団の貸借対照表の資産の部の詳細については、表3のとおりである。

表3 道路関係四公団の貸借対照表の資産の部の詳細

(単位:百万円)

| 勘定科目 | 金額 | ||||

流動資産 現金・預金 原材料・貯蔵品 受託業務前払金 仮払金 前払費用 未収収益 未収金 その他の流動資産 固定資産 事業資産 道路 駐車場 附帯事業施設 高速道路関連施設 鉄道施設 事業資産建設仮勘定 道路建設仮勘定 鉄道施設建設仮勘定 有形固定資産 建物 構築物 機械・装置 車両・運搬具 工具・器具・備品 土地 建設仮勘定 その他の有形固定資産 無形固定資産 電話加入権 その他の無形固定資産 投資その他の資産 関係会社株式 転貸資金貸付金 社会資本整備事業 開発者負担割賦元金 敷金・保証金 その他の資産 貸倒引当金 繰延資産 債券発行費 債券発行差金 調査費 |

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 合計 |

| 370,395 113,858 5,566 133,193 0 58 0 117,719 − 43,395,779 38,097,192 38,089,219 571 1,467 5,933 − 4,827,466 4,827,466 − 409,621 227,182 1,708 86,536 22,289 2,695 67,760 1,267 180 379 347 32 61,120 30,687 427 20,330 6,573 4,596 △1,494 39,200 5,700 23,214 10,285 |

37,300 24,219 59 − − 5 0 13,017 − 7,398,596 5,891,606 5,887,329 4,268 7 − − 1,485,836 1,485,836 − 20,552 15,032 72 79 438 252 4,677 − − 32 10 22 567 − 12 − 554 0 − 19,824 − 7,990 11,834 |

28,576 22,580 1 − 7 20 0 5,965 − 5,213,643 4,606,403 4,606,403 − − − − 592,637 592,637 − 14,210 10,267 110 − 258 188 3,384 − − 24 19 4 368 − − 106 262 − − 13,233 − 6,392 6,840 |

13,928 8,231 − 46 − 5 4,707 913 22 3,956,925 3,863,313 3,558,321 − − − 304,992 61,307 28,200 33,107 21,664 12,808 501 765 179 150 7,259 − − 14 14 − 10,625 − 64 34 287 10,238 − 5,597 − 5,597 − |

450,200 168,890 5,627 133,239 7 89 4,708 137,615 22 59,964,944 52,458,515 52,141,273 4,840 1,475 5,933 304,992 6,967,247 6,934,139 33,107 466,048 265,289 2,393 87,380 23,165 3,288 83,082 1,267 180 451 392 59 72,681 30,687 504 20,470 7,678 14,835 △1,494 77,855 5,700 43,194 28,960 |

|

| 資産合計 | 43,805,375 | 7,455,720 | 5,255,452 | 3,976,451 | 60,493,001 |

固定資産合計59兆9649億余円のうち、事業資産の道路は52兆1412億余円(86.9%)、有形固定資産は4660億余円(0.7%)となっている。また、道路建設仮勘定は、6兆9341億余円(11.5%)となっている。

(1)事業資産及び事業資産建設仮勘定について

事業資産には、道路のほか、有料駐車場、附帯事業施設(直営サービスエリア等)、高速道路関連施設(トラックターミナル)、鉄道施設が含まれているが、事業資産合計の99.3%(52兆1412億余円)を道路が占めている。また、事業資産建設仮勘定には、道路建設仮勘定及び本四公団における鉄道施設建設仮勘定が含まれている。

そして、前記のとおり、償還準備金積立方式のもと、道路資産の価額は、用地の取得価額、構築物等の工事費、建設中の金利等、道路の建設のために投下した資金の総額を示している。

道路関係四公団が保有する土地には、直接事業の用に供する土地(以下「事業用地」という。)のほかに、当該土地の権利者(以下「地権者」という。)に対し補償を行うため、金銭に代えて提供する土地(以下「代替地」という。)がある。また、事業の用に供するとして取得したが、情勢の変化に伴い、事業の用に供しなくなったものとして用途変更された土地又は用途変更する予定の土地(以下「未利用地」という。なお、未利用地の一部は有形固定資産に計上されている。)がある。

なお、高速道路等の建設により、高速道路等と平面的に交差することによってその敷地(以下「本線敷地」という。)に取り込まれて機能を失う在来の道路及び水路(以下「旧道水路」という。)について、これに代わる道水路(以下「付替道水路」という。)を新設すること(以下「道水路の付替え」という。)により、土地所有権が移転され、土地が取得される場合もある。

(2)有形固定資産について

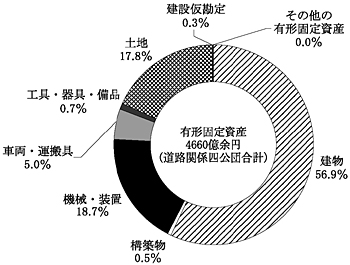

有形固定資産には、建物及び構築物(工事事務所、管理事務所等)、機械・装置(無線装置、変電装置等)、車両・運搬具(工事用又は管理用の車両等)、工具・器具・備品、土地(宿舎敷地等)、建設仮勘定が含まれている。

なお、上記の有形固定資産のうちの動産等については、「物品」として適正かつ効率的な管理を目的として各公団が制定した物品管理規程等に基づく管理が行われている。

有形固定資産(4660億余円)の内訳については、図1のとおりとなっている。

図1 道路関係四公団の有形固定資産の内訳

2 検査の背景及び着眼点

前記のとおり、高速道路等の建設及び管理を総合的かつ効率的に行うことを主たる業務としてきた道路関係四公団については、道路関係四公団民営化関係4法が制定され、17年度中に民営化されることとなった。この過程で、道路関係四公団の経営形態、高速道路の整備等について道路関係四公団民営化推進委員会等での審議を含め、各方面で議論が行われた。そして、60兆4930億余円と多額に上る道路関係四公団の資産は、今後新たに設立される6会社及び機構へ引き継がれることになり、そのため、資産内容の確定や民営化を控えての資産の効率的な管理が要請されている。そこで、償還準備金積立方式に基づく道路資産と、通常の企業会計と同様の減価償却費及び除却損の計上が行われる有形固定資産等の資産に分け、それぞれについて次の点に着眼して検査した。

ア 道路関係四公団における現行の財務会計上、道路資産は償還準備金積立方式の考え方から道路の建設に投下した資金の総額で示されることから、企業会計原則に準拠した場合とは異なり道路資産の構成要素別の数量・金額を個別に把握・評価するようになっていない。また、道路関係四公団の民営化を控え、国土交通省・道路関係四公団等において道路資産を個別に把握・評価するための手法を検討しているところである。そこで、本院としては、道路資産のうち、道路建設の基礎となり、多額の経費を要するとともに、効率的な活用が求められる土地について次のような点に着眼して検査した。

(ア)土地は適切に保有され、管理されているか、特に、付替道水路に係る土地の交換等により実態に合わせて権利関係が整理されることとなる本線敷地は、的確にその保有状況が把握されているか

(イ)土地が効率的かつ有効に活用されているか、特に、代替地及び未利用地の管理・処分は適切に行われているか

イ 財務会計上個別に把握し評価を行っている有形固定資産のうち、特に物品について、次のような点に着眼して検査した。

(ア)個々の資産が正確に把握され、財務諸表に適切に反映されているか

(イ)個々の資産の管理が適切に行われているか、そのための体制は整備され、手続は適切に行われているか

ウ 新直轄方式については、それが導入されたことにより道路公団の資産の状況に影響がないかなどに着眼して検査した。

3 検査の状況

(1)事業資産の道路に含まれている土地の財産整理について

ア 事業資産の道路に含まれている土地

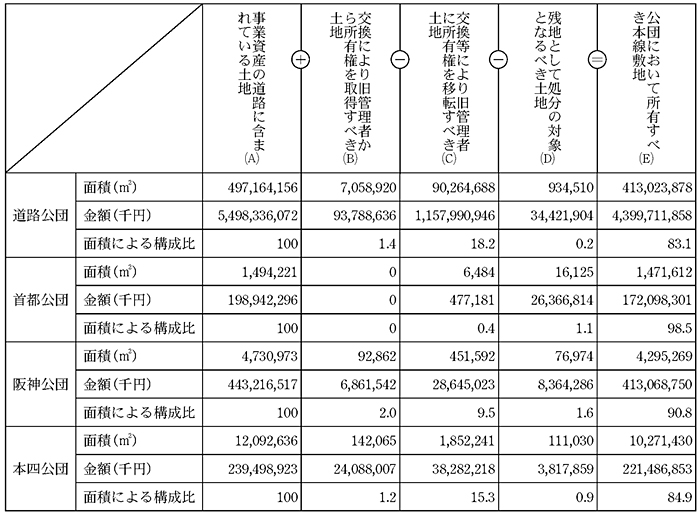

道路関係四公団の貸借対照表における事業資産の道路は、供用された区間について公団が道路建設のために投下した資金の総額を示しており、この中には、道路を構成する盛土、舗装、橋りょう、トンネル等の構築物を建設する工事費用だけでなく、公団が道路建設のために用地買収した土地の取得価額が含まれている。これらの土地の15年度末現在の面積及び金額は、表4のとおりとなっている。

| 面積(m2 ) | 金額(千円) | |

| 道路公団 | 497,164,156 | 5,498,336,072 |

| 首都公団 | 1,494,221 | 198,942,296 |

| 阪神公団 | 4,730,973 | 443,216,517 |

| 本四公団 | 12,092,636 | 239,498,923 |

なお、このような事業資産の道路の内訳としての土地に係る面積及び取得価額は、道路関係四公団の現行の財務会計においては表示されることになっておらず、17年度に予定される民営化に向けた一連の作業の過程で把握されたものである。

イ 道水路の付替えによる本線敷地の取得等

道路関係四公団が本線敷地を取得する方法には、地権者からの用地買収によるほか、公団と市町村等との間で土地に係る交換契約等を締結して本線敷地の所有権等を取得する方法がある。

すなわち、本線敷地が在来の道水路と平面的に交差する部分については、これらの公共的な施設が本線敷地に取り込まれてその機能を失うことから、公団が原因者として新たな位置に道水路を付け替えて旧道水路の機能復旧を行い、これに要する土地について公団が用地買収を行って確保する。そして、新設された付替道水路については、協議に基づき、旧道水路の管理者である市町村等(以下「旧管理者」という。)に対して施設を移管した上で土地に係る交換契約等を締結してその所有権を移転し、代わりに旧道水路の土地について公団が所有権等を取得するものである。

ただし、首都公団においては、東京都等との間の「関連街路築造の委託に関する基本協定」に基づいて、都市計画の施行者たる都等から付替道水路の用地取得を受託し、用地の取得後にその費用の一部を負担する「付属街路負担金方式」により付替道水路を整備することがほとんどであり、上記のような土地所有権の交換等による本線敷地の取得が行われることは少ない。

ウ 各公団において所有すべき本線敷地の把握

前記のとおり、事業資産の道路には、公団が供用区間の道路建設のために用地買収した土地の取得価額のすべてが算入されることから、道路に計上されている土地の中には、道水路の付替えに伴い旧管理者に所有権を移転すべき付替道水路の土地が含まれている。

他方で、道水路の付替えに伴い旧管理者から所有権を取得すべき旧道水路の土地は、公団において所有すべき本線敷地の一部を成すが、公団が用地買収を行った土地ではないことから、事業資産の道路には計上されていない。

したがって、公団において所有すべき本線敷地を資産として把握するには、事業資産の道路に含まれている土地について、付替えに伴う土地の所有権移転等によって生じる増減を反映させ、新たにその面積及び金額を算出しなければならない。

この過程を式で示すと、次のとおりである。

このように各公団の貸借対照表において事業資産の道路に含まれている土地について、管理の実態等を調査し、旧管理者に所有権を移転すべき土地の数量等を把握して、公団において所有すべき本線敷地の面積及び金額を試算したところ、表5のとおりとなっていた。

| 注(1) | 上記の内訳は、現行の財務会計においては表示されることになっておらず、民営化に向けた作業の中で把握された数字である。 |

| 注(2) | (A)の金額は、16年3月31日現在の供用区間における土地の取得価額の累計である。 |

| 注(3) | (B)、(C)、(D)は、交換、寄付、処分等を完了した後の状態における数量を図面等から集計した概数値であり、これらを行った実績数量だけでなくその予定数量が含まれる。 |

| 注(4) | (C)、(D)の金額は公団が行った用地買収における実際の取得単価を用いて積み上げている。他方、交換により旧管理者から所有権を取得すべき土地(B)の金額は、道路公団及び阪神公団については隣接した公団買収地の取得単価を面積に乗じて算出したもの、また本四公団については交換により旧管理者に所有権を移転すべき土地の取得価額相当額であり、いずれも参考金額である。 |

| 注(5) | 付替道水路と旧道水路とはすべて機能復旧を目的とした物々交換として権利移転されるものであり、双方の土地の取得価額が異なっていたとしても差額の支払が行われることはない。 |

| 注(6) | 付替道水路の土地を寄付により所有権移転した場合、旧道水路の土地については無償貸付され、公団は土地所有権を取得しないことから、当該旧道水路は本線敷地内の土地ではあるものの、上記(E)には算入されない。 |

このように、道路関係四公団の貸借対照表上事業資産の道路に含まれている土地のうち、面積比でみると、道路公団では18.2%、首都公団では0.4%、阪神公団では9.5%、本四公団では15.3%が旧管理者に所有権を移転すべきものである。

エ 公団が用地取得した土地に関する権利関係の整理状況

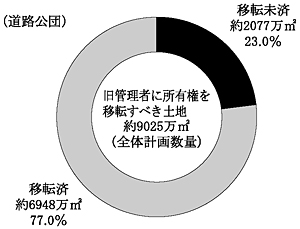

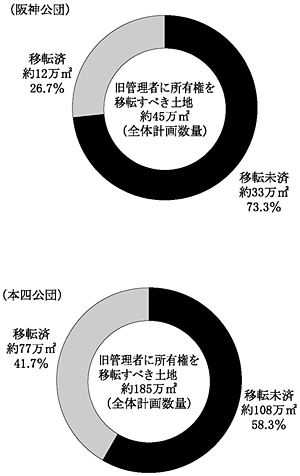

道水路の付替えに係る土地は、交換契約等により土地所有権の移転等を行って、その権利関係を実態に合わせて整理することが必要である。そこで、旧管理者に所有権を移転すべき土地である上記(C)について、交換契約等の締結状況等を確認し、土地所有権が移転しているかどうかを調査したところ、16年7月末日現在では、表6及び図2のようになっていた。

| \ | 所有権を移転すべき土地 (全体計画数量) (X)

|

移転済 (Y)

|

移転未済 (Z)=(X)-(Y)

|

未済率 (Z)/(X)

|

|

| 道路公団 | 筆数 | 706,795 | 574,332 | 132,463 | 18.7% |

| 面積(m2 ) | 90,257,742 | 69,487,119 | 20,770,623 | 23.0% | |

| 金額(千円) | 1,157,901,988 | 825,759,244 | 332,142,743 | 28.7% | |

| 首都公団 | 筆数 | 105 | 0 | 105 | 100% |

| 面積(m2 ) | 6,484 | 0 | 6,484 | 100% | |

| 金額(千円) | 477,181 | 0 | 477,181 | 100% | |

| 阪神公団 | 筆数 | 2,605 | 582 | 2,023 | 77.7% |

| 面積(m2 ) | 451,592 | 120,460 | 331,131 | 73.3% | |

| 金額(千円) | 28,645,023 | 6,550,343 | 22,094,680 | 77.1% | |

| 本四公団 | 筆数 | 14,811 | 6,593 | 8,218 | 55.5% |

| 面積(m2 ) | 1,852,241 | 773,093 | 1,079,148 | 58.3% | |

| 金額(千円) | 38,282,218 | 13,965,891 | 24,316,326 | 63.5% | |

図2 所有権の移転が行われていない土地の割合(面積比)

表6及び図2のように、旧管理者に所有権を移転すべき土地のうち、面積比でみると、道路公団では23.0%、阪神公団では73.3%、本四公団では58.3%、首都公団では、そのすべてについて、土地所有権の移転が行われておらず、土地の権利関係が実態に合わせて整理されていない状況となっていた。そして、これらの土地については、登記簿上の所有名義も各公団のままとなっていた。

オ 土地の権利関係の整理に必要な手続

道水路の付替えに伴う土地の所有権移転に当たっては、公団と旧管理者との間で協議し、財産整理と称される一連の手続を行って、土地の権利関係を実態に合わせて整理する必要がある。その手続には一般的に以下のような項目がある。

〔1〕 施設移管

付替道水路の施設を公団から旧管理者に移管し、以後、旧管理者において施設の管理を行う。

〔2〕 図面の作成

付替道水路と旧道水路との土地における境界を確定し、その面積等を明確にするため、公団が図面を作成し、これを旧管理者に提出する。なお、旧管理者との協議の結果、土地の境界を修正する必要がある場合には、当該図面の修正を行う。

〔3〕 分筆登記

上記〔2〕で把握した境界により、旧管理者に所有権を移転すべき土地を公団が用地買収した土地から区分し、その分筆登記を行う。

〔4〕 交換契約等の締結

旧管理者との間で交換契約等を締結し、公団が付替道水路の土地所有権を旧管理者に移転するとともに、旧道水路の土地について所有権等を取得する。

〔5〕 所有権移転登記

旧管理者に所有権を移転する土地について所有権移転登記を行い、登記簿上の所有名義を旧管理者に移す。

上記の手続は、原則として高速道路等の供用開始に併せて付替道水路の利用が可能になるよう施設移管が行われることから、道路の供用が開始される区間ごとに着手される。また、供用される区間が複数の市町村にまたがるなどの場合には、供用開始に際し複数の旧管理者に対してこの手続が行われることから、各公団では、道路の供用開始ごとに旧管理者と協議を行って、財産整理を進めている。

カ 財産整理の進ちょく状況

前記のように、各公団とも、所有権を移転すべき土地の一部又は全部について、所有権移転が行われておらず、財産整理が作業中となっていた。そこで、上記のような旧管理者との協議が基本的に市町村ごとに進められていることに着目し、16年3月末日現在で供用されている道路関係四公団の全路線のうち、財産整理を必要とする高速道路等の延長を市町村ごとの供用開始日別に分割し、それらを「箇所」として把握した上で、それぞれの箇所の16年7月末日現在における財産整理の進ちょく状況等を調査したところ、次のとおりとなっていた。

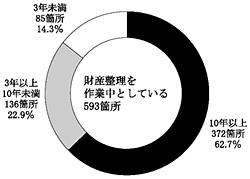

(ア)道路公団

調査の対象とした1,308箇所(延長7,764km)のうち、財産整理が全体にわたって実施済である箇所(財産整理が完全に終了している箇所のほか、財産整理が必要な土地が筆数にして95%以上処理され、概成とされた箇所を含む。)は715箇所(同4,123km)となっていた。

そして、財産整理を作業中としている残りの593箇所(同3,640km)について、当該手続に要している期間を更に調査したところ、図3−1のとおりとなっていた。

図3−1 財産整理に要している期間(道路公団)

これをみると、供用後3年未満であるものが14.3%(85箇所)であるのに対し、10年以上を要してなお作業中であるものが62.7%(372箇所)となっている。

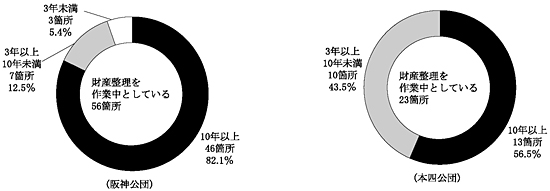

(イ)阪神公団及び本四公団

同様に、阪神公団及び本四公団について調査したところ、それぞれ調査の対象となる56箇所(延長206km)及び28箇所(同173km)のうち、本四公団では財産整理が全体にわたって実施済である箇所が5箇所(延長28km)であるのに対して、阪神公団では1箇所もなく、すべての箇所で作業中としていた。

そして、財産整理を作業中としている阪神公団の56箇所及び本四公団の23箇所(延長144km)について、財産整理に要している期間を更に調査したところ、図3−2のとおりであり、財産整理に10年以上を要してなお作業中であるものが、阪神公団では82.1%(46箇所)、本四公団では56.5%(13箇所)となっていた。

図3−2 財産整理に要している期間(阪神公団、本四公団)

(ウ)首都公団

首都公団においては、2年に供用開始された都市高速道路の建設によって必要となった在来道路の付替えによる1箇所のみが財産整理を要する箇所であるが、当該箇所では、供用開始後14年以上を経過しているのに現在もなお財産整理を作業中としていた。

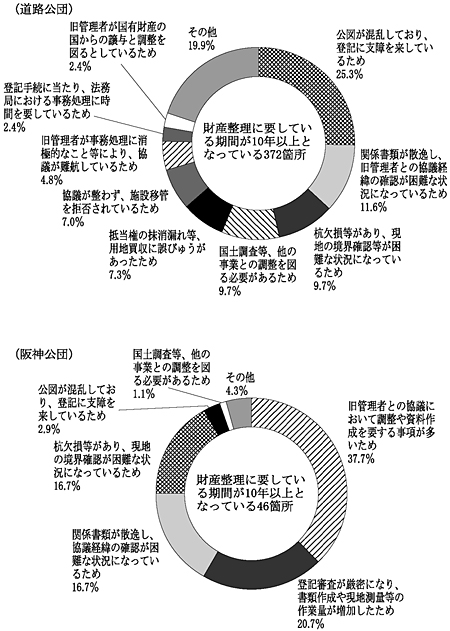

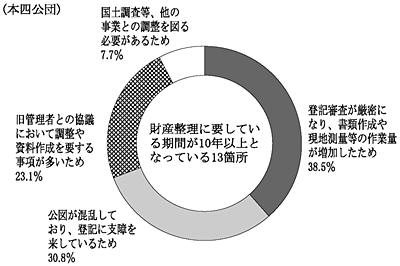

キ 財産整理が遅延している原因

各公団において財産整理を作業中としている箇所のうち、財産整理に要している期間が10年以上となっている箇所を対象に、財産整理が遅延し、その作業が長期化している原因について調査した。原因となる事項は複数存在し、それらが複合的に作用することによって遅延している状況も見受けられるが、それぞれの箇所について最も大きく作用している原因を抽出するなどして箇所ごとの状況を集計したところ、首都公団を除く3公団では、図4のとおりとなっていた。

図4 財産整理が遅延している主な原因

また、首都公団についても同様に調査したところ、施設移管と分筆登記は行われていたものの、図面作成が十分に行われていないため、財産整理の作業が長期化している。

このように、財産整理が遅延し作業が長期化している原因については、公図の混乱、他の事業との調整、協議の難航等、関係機関や旧管理者の理解と協力を得て改善を図る要があるものが多く見受けられる一方で、関係書類の散逸や買収手続の誤びゅう等、各公団における財産整理に係る事務処理体制に問題を有する状況も見受けられた。

ク 財産整理の遅延に伴う今後の課題

上記のとおり、事業資産の道路に含まれている土地の一部については財産整理が終了していない状況となっている。そして、このような現状は、民営化に当たり、以下のような課題を有している。

〔1〕 現行の財務会計の下では、所有すべき土地の範囲と現に所有している土地の範囲との不一致について、公団全体として数量的に把握しなくとも支障を生じなかったが、民営化後の新組織において行われる決算等においては、その所有権移転の状況を数量的に取りまとめ、新組織の資産としての土地を正確に把握する必要がある。

〔2〕 新組織において行われる決算等において、現に所有している土地を資産計上することとした場合、財産整理が終了していない箇所では、財産整理が終了する前は、所有権を移転すべき付替道水路の土地を、また、財産整理が終了した後は、所有権を取得した旧道水路の土地を、それぞれ資産計上することになる。このため資産計上される土地の数量が財産整理の終了前後で変動し得ることとなり、新組織の資産は土地の一部について流動的な要素を含むこととなる。

〔3〕 財産整理が終了していない土地は各公団の所有名義のままとなっているため、近隣より境界確定のための現地立会を求められたりするなど、公団が法律上の土地所有者として負担を求められる状況が生じ得るが、そのような状況は新組織にも引き継がれることとなる。

各公団では、17年度中に予定されている民営化に向けて上記のような財産整理に関する課題を解消し、より一層適切な資産管理を行う必要があることから、更なる事務処理体制の整備を行うとともに、引き続き関係機関や旧管理者の理解と協力を十分得て、適切かつ迅速な財産整理を行う必要があると認められる。

(2)代替地及び未利用地の保有状況について

ア 代替地及び未利用地

道路関係四公団では、事業用地の取得に伴い、地権者に対して、原則として金銭補償を行っているが、地権者が金銭に代えて土地の提供による給付を要求した場合において、その要求が相当であり、かつ、真にやむを得ないものであると認められるときは、事情の許す限り、これらの給付を行うよう努めることとされている。

このため、道路関係四公団では、代替地を取得し、事務所長等が台帳を作成し、管理することとしている。

代替地は、事業用地の取得に当たり、地権者との交渉のため事前に又は地権者の要望に応じて取得し保有しているものであり、原則的には、当該高速道路等の建設が完了すると保有の必要がなくなるものであるが、近隣の高速道路等の建設に伴う代替地の提供の可能性があるとして保有し続けるものもある。

また、道路関係四公団が保有している土地には、未利用地が含まれており、未利用地には、次のようなものがある。

〔1〕 道路残地

事業用地(事業用地と一体として取得した土地を含む。以下同じ。)として取得したが、道路の供用開始後に道路区域外となり、事業の用に供しなくなった土地

〔2〕 旧代替地

代替地として取得したものの、地権者への提供に至らず、事業の用に供しなくなったものとして、用途変更を行った土地

〔3〕 宿舎等跡地

役職員の宿舎、福利厚生施設、事務所建物等の用に供するために取得した土地で、組織の統廃合等により使用しなくなり、事業の用に供しなくなった土地

これらについては、それぞれ規程に基づく台帳により管理することとされており、原則として売却により処分することになっている。そして、15年3月に国土交通省が公表した「道路関係四公団民営化に関し直ちに取り組む事項について」によると、道路関係四公団に係るコスト削減計画において、「事業用残地、宿舎、保養所等売却可能な資産について、早急に売却の手続を進め、債務償還に充てる(簿価総額約300億円)」こととされている。

道路関係四公団が15年度末現在で保有している代替地及び未利用地は表7のとおりとなっている。

| 公団名 | 代替地 | 未利用地 | ||||

| 区画数 | 面積 | 取得価額 | 区画数 | 面積 | 取得価額 | |

| 道路公団 | 99 | 69,714 | 23,657,817 | 749 | 346,224 | 18,071,960 |

| 首都公団 | 35 | 16,178 | 25,242,165 | 17 | 4,248 | 1,482,596 |

| 阪神公団 | 14 | 20,685 | 5,895,088 | 35 | 57,741 | 6,768,262 |

| 本四公団 | − | − | − | 10 | 9,869 | 862,332 |

| 計 | 148 | 106,578 | 54,795,071 | 811 | 418,083 | 27,185,152 |

| 注(1) | 本四公団では、代替地を保有していない。 |

| 注(2) | 未利用地の取得価額は土地に係る分のみを計上している。 |

イ 保有している土地の資産計上の区分

道路関係四公団が保有している土地は、いずれもその取得価額を、「会計規程」により、貸借対照表上の固定資産に計上することとされている。土地に関する固定資産の勘定科目には、事業資産、事業資産建設仮勘定及び有形固定資産があり、道路供用開始前の事業用地及び代替地に係る取得価額については事業資産建設仮勘定に計上し、供用開始時に事業資産に振り替えることとされている。宿舎敷地等の取得価額については有形固定資産に計上することとされている。事業の用に供しなくなった土地については、道路公団、首都公団及び阪神公団では、すべて有形固定資産に計上することとされており、本四公団では、従前の勘定科目に計上したままにすることになっている。

ウ 代替地の保有状況

道路公団、首都公団及び阪神公団が15年度末現在で保有している代替地は、148区画、面積106,578m2

(取得価額547億9507万余円)となっている(表7)。

バブル経済の崩壊までは地価が急激な上昇傾向にあり、地権者の土地保有意識が強く、代替地のあっせん・提供を行わなければ、事業用地の取得の促進が望めず事業費の増加につながると判断したことなどから、代替地の取得が行われてきた。しかし、経済状況の変化や、取得した代替地が提供に至らない例があることなどから、道路公団では9年度、首都公団では10年度、阪神公団では12年度を最後に代替地の取得を行っていない。

道路公団、首都公団及び阪神公団が15年度末現在で保有している代替地の保有期間について調査したところ、表8のとおり、代替地を取得後相当程度の期間、提供に至らないまま保有している状況となっている。

公団名

\ 保有期間

|

道路公団 | 首都公団 | 阪神公団 | ||||

| 区画数 | 面積 | 区画数 | 面積 | 区画数 | 面積 | ||

| 5年未満 | 供用区間分 | − | − | − | − | − | − |

| 未供用区間分 | − | − | − | − | 4 | 9,481 | |

| 小計 | − | − | − | − | 4 | 9,481 | |

| 5年以上 10年未満 |

供用区間分 | 2 | 3,999 | − | − | − | − |

| 未供用区間分 | 7 | 5,906 | 16 | 4,378 | 3 | 2,337 | |

| 小計 | 9 | 9,906 | 16 | 4,378 | 3 | 2,337 | |

| 10年以上 20年未満 |

供用区間分 | 40 | 34,894 | 2 | 1,945 | − | − |

| 未供用区間分 | 45 | 17,407 | 17 | 9,854 | 7 | 8,866 | |

| 小計 | 85 | 52,301 | 19 | 11,799 | 7 | 8,866 | |

| 20年以上 30年未満 |

供用区間分 | 2 | 500 | − | − | − | − |

| 未供用区間分 | − | − | − | − | − | − | |

| 小計 | 2 | 500 | − | − | − | − | |

| 30年以上 | 供用区間分 | 3 | 7,006 | − | − | − | − |

| 未供用区間分 | − | − | − | − | − | − | |

| 小計 | 3 | 7,006 | − | − | − | − | |

| 計 | 供用区間分 | 47 | 46,400 | 2 | 1,945 | − | − |

| 未供用区間分 | 52 | 23,313 | 33 | 14,233 | 14 | 20,685 | |

| 計 | 99 | 69,714 | 35 | 16,178 | 14 | 20,685 | |

そして、検査の結果、これらの代替地のうち、表9のとおり、供用区間分の49区画中45区画、面積44,833m2 (取得価額142億2805万余円)については、各公団において提供の可能性がないと判断するに至っているものであり、これらについては処分を進めるべく、早急に代替地を旧代替地とする用途変更及び資産計上区分の変更を行う要があると認められる。また、未供用区間分の代替地についても99区画中47区画、面積26,234m2 (取得価額115億1469万余円)は、同様に各公団において提供の可能性がないと判断するに至っているものであり、これらについても同様の手続を行う要があると認められる。

表9 代替地のうち提供可能性のないものの区画数、面積及び取得価額

(単位:区画、m2 、千円)

| 公団名 | 供用区間分/未供用区間分 | 区画数 | 面積 | 取得価額 | |

| 道路公団 | 供用区間分 | 47 | 46,400 | 12,789,166 | |

| うち提供可能性なし | 44 | 43,986 | 12,265,394 | ||

| 未供用区間分 | 52 | 23,313 | 10,868,650 | ||

| うち提供可能性なし | 23 | 9,297 | 2,998,909 | ||

| 小計 | 99 | 69,714 | 23,657,817 | ||

| うち提供可能性なし | 67 | 53,283 | 15,264,304 | ||

| 首都公団 | 供用区間分 | 2 | 1,945 | 3,943,994 | |

| うち提供可能性なし | 1 | 847 | 1,962,661 | ||

| 未供用区間分 | 33 | 14,233 | 21,298,170 | ||

| うち提供可能性なし | 18 | 3,840 | 4,746,234 | ||

| 小計 | 35 | 16,178 | 25,242,165 | ||

| うち提供可能性なし | 19 | 4,687 | 6,708,895 | ||

| 阪神公団 | 供用区間分 | − | − | − | |

| うち提供可能性なし | − | − | − | ||

| 未供用区間分 | 14 | 20,685 | 5,895,088 | ||

| うち提供可能性なし | 6 | 13,096 | 3,769,556 | ||

| 小計 | 14 | 20,685 | 5,895,088 | ||

| うち提供可能性なし | 6 | 13,096 | 3,769,556 | ||

| 計 | 供用区間分 | 49 | 48,346 | 16,733,161 | |

| うち提供可能性なし | 45 | 44,833 | 14,228,055 | ||

| 未供用区間分 | 99 | 58,232 | 38,061,910 | ||

| うち提供可能性なし | 47 | 26,234 | 11,514,699 | ||

| 計 | 148 | 106,578 | 54,795,071 | ||

| うち提供可能性なし | 92 | 71,068 | 25,742,755 | ||

上記のような、代替地として提供の可能性がないもの(92区画)について、提供に至らなかった理由は、次のように分類される。

〔1〕 代替地の場所、周辺環境等の条件について、地権者の意向どおりでなく、同意が得られなかったことによるもの

〔2〕 取得する土地の評価額と代替地の評価額とに開差があったことによるもの

〔3〕 周辺地価の下落等により、当初代替地の提供を希望していた地権者が金銭等による補償を要求したことによるもの

〔4〕 その他(理由が特定できなかったものなど)

これらの理由について、それぞれ区画数、面積及び取得価額別に整理すると、表10のとおりとなっている。

表10 代替地が提供に至らなかった理由

(単位:区画、m2 、千円)

| 公団名 | 理由 | 区画数 | 面積 | 取得価額 |

| 道路公団 | 〔1〕 | 24 | 15,961 | 3,045,729 |

| 〔2〕 | 8 | 11,544 | 1,285,672 | |

| 〔3〕 | 20 | 9,575 | 5,761,452 | |

| 〔4〕 | 15 | 16,202 | 5,171,450 | |

| 小計 | 67 | 53,283 | 15,264,304 | |

| 首都公団 | 〔1〕 | 12 | 4,107 | 6,329,245 |

| 〔4〕 | 7 | 579 | 379,649 | |

| 小計 | 19 | 4,687 | 6,708,895 | |

| 阪神公団 | 〔1〕 | 1 | 3,302 | 1,502,678 |

| 〔2〕 | 4 | 8,781 | 1,516,358 | |

| 〔4〕 | 1 | 1,012 | 750,519 | |

| 小計 | 6 | 13,096 | 3,769,556 | |

| 計 | 〔1〕 | 37 | 23,371 | 10,877,653 |

| 〔2〕 | 12 | 20,325 | 2,802,030 | |

| 〔3〕 | 20 | 9,575 | 5,761,452 | |

| 〔4〕 | 23 | 17,795 | 6,301,618 | |

| 計 | 92 | 71,068 | 25,742,755 |

エ 未利用地の保有状況

道路関係四公団が15年度末現在で保有している未利用地は、811区画、面積418,083m2

(取得価額271億8515万余円)となっている(表7)。

これらの内訳は、表11のとおり、道路残地が587区画、面積283,964m2

(取得価額188億8531万余円)、旧代替地が29区画、面積16,757m2

(取得価額35億9315万余円)、宿舎等跡地が195区画、面積117,361m2

(取得価額47億0668万余円)となっている。

表11 未利用地の区画数、面積及び取得価額

(単位:区画、m2 、千円)

| 公団名 | 態様 | 区画数 | 面積 | 取得価額 |

| 道路公団 | 道路残地 | 539 | 222,614 | 11,893,534 |

| 旧代替地 | 23 | 13,036 | 2,060,531 | |

| 宿舎等跡地 | 187 | 110,574 | 4,117,894 | |

| 小計 | 749 | 346,224 | 18,071,960 | |

| 首都公団 | 道路残地 | 10 | 800 | 96,607 |

| 旧代替地 | 3 | 1,842 | 1,324,769 | |

| 宿舎等跡地 | 4 | 1,605 | 61,218 | |

| 小計 | 17 | 4,248 | 1,482,596 | |

| 阪神公団 | 道路残地 | 32 | 55,863 | 6,560,407 |

| 旧代替地 | 3 | 1,878 | 207,855 | |

| 宿舎等跡地 | − | − | − | |

| 小計 | 35 | 57,741 | 6,768,262 | |

| 本四公団 | 道路残地 | 6 | 4,687 | 334,763 |

| 旧代替地 | − | − | − | |

| 宿舎等跡地 | 4 | 5,181 | 527,569 | |

| 小計 | 10 | 9,869 | 862,332 | |

| 計 | 道路残地 | 587 | 283,964 | 18,885,313 |

| 旧代替地 | 29 | 16,757 | 3,593,156 | |

| 宿舎等跡地 | 195 | 117,361 | 4,706,682 | |

| 計 | 811 | 418,083 | 27,185,152 |

また、道路関係四公団が15年度末現在で保有している未利用地の保有期間について調査したところ、表12のとおり、未利用地を相当程度の期間、処分に至らないまま保有している状況となっている。

公団名

\ 保有期間

|

道路公団 | 首都公団 | 阪神公団 | 本四公団 | |||||

| 区画数 | 面積 | 区画数 | 面積 | 区画数 | 面積 | 区画数 | 面積 | ||

| 5年未満 | 道路残地 | 56 | 13,931 | − | − | 2 | 1,439 | − | − |

| 旧代替地 | 16 | 4,553 | 3 | 1,842 | 1 | 229 | − | − | |

| 宿舎等跡地 | 91 | 49,144 | 4 | 1,605 | − | − | 4 | 5,181 | |

| 小計 | 163 | 67,629 | 7 | 3,448 | 3 | 1,669 | 4 | 5,181 | |

| 5年以上 10年未満 |

道路残地 | 167 | 35,638 | − | − | 16 | 42,952 | 5 | 3,744 |

| 旧代替地 | 7 | 8,482 | − | − | 2 | 1,649 | − | − | |

| 宿舎等跡地 | 62 | 38,714 | − | − | − | − | − | − | |

| 小計 | 236 | 82,835 | − | − | 18 | 44,601 | 5 | 3,744 | |

| 10年以上 20年未満 |

道路残地 | 56 | 22,731 | 8 | 674 | 1 | 10,840 | 1 | 942 |

| 旧代替地 | − | − | − | − | − | − | − | − | |

| 宿舎等跡地 | 31 | 21,090 | − | − | − | − | − | − | |

| 小計 | 87 | 43,822 | 8 | 674 | 1 | 10,840 | 1 | 942 | |

| 20年以上 30年未満 |

道路残地 | 108 | 57,044 | − | − | 2 | 350 | − | − |

| 旧代替地 | − | − | − | − | − | − | − | − | |

| 宿舎等跡地 | 2 | 780 | − | − | − | − | − | − | |

| 小計 | 110 | 57,825 | − | − | 2 | 350 | − | − | |

| 30年以上 | 道路残地 | 152 | 93,267 | 2 | 125 | 11 | 279 | − | − |

| 旧代替地 | − | − | − | − | − | − | − | − | |

| 宿舎等跡地 | 1 | 844 | − | − | − | − | − | − | |

| 小計 | 153 | 94,111 | 2 | 125 | 11 | 279 | − | − | |

| 計 | 道路残地 | 539 | 222,614 | 10 | 800 | 32 | 55,863 | 6 | 4,687 |

| 旧代替地 | 23 | 13,036 | 3 | 1,842 | 3 | 1,878 | − | − | |

| 宿舎等跡地 | 187 | 110,574 | 4 | 1,605 | − | − | 4 | 5,181 | |

| 計 | 749 | 346,224 | 17 | 4,248 | 35 | 57,741 | 10 | 9,869 | |

前記のとおり、未利用地は原則として売却による処分を行うことになっており、道路関係四公団においては、これまで、随時、隣接者や地方公共団体に対し、原則として不動産鑑定に基づいた評価額を提示し、交渉を経て、随意契約による売却を行い、処分を行っていた。しかし、上記のように、未利用地について未だ処分に至っていないものも多いことから、各公団では、需要を広く把握するため、12年度から14年度の間に一般競争契約による売却を原則とし、また、道路公団、首都公団及び本四公団においては、価額を公示して申込順で売却を行う方法(以下「定価売却」という。)を導入している。そして、道路公団においては、15年度に「全国宅地建物取引業協会連合会」と協定を締結し、物件の媒介による売却を実施している。

また、道路公団においては、7年度から、事業の用に供しなくなった土地について処分計画を策定することとしているが、その内容は単年度ごとに個々の土地について売却するか否かの検討にとどまっていたため、13年度から優先順位を考慮した処分に着手し、15年度以降は民営化を見据えた処分計画を策定している。しかし、前記のような提供の可能性がなく旧代替地に用途変更すべき代替地については、これらの処分計画の対象には含まれておらず、さらに、処分するとしている未利用地についても未だ処分に至っていないものが多く、実効性が上がっていない状況である。

道路関係四公団における過去5年間の未利用地の売却実績は表13のとおり、333区画、面積138,165m2

となっている。

| 売却 年度 |

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 計 | |||||

| 区画数 | 面積 | 区画数 | 面積 | 区画数 | 面積 | 区画数 | 面積 | 区画数 | 面積 | |

| 11 | 9 | 5,568 | 3 | 380 | 4 | 135 | 4 | 12,225 | 20 | 18,310 |

| 12 | 25 | 6,749 | 7 | 337 | 10 | 1,039 | 9 | 44,167 | 51 | 52,294 |

| 13 | 41 | 17,190 | 4 | 535 | 12 | 908 | 5 | 2,335 | 62 | 20,970 |

| 14 | 70 | 20,013 | 4 | 1,866 | 2 | 184 | 3 | 33 | 79 | 22,097 |

| 15 | 114 | 23,052 | 3 | 873 | 1 | 329 | 3 | 237 | 121 | 24,492 |

| 計 | 259 | 72,574 | 21 | 3,994 | 29 | 2,596 | 24 | 58,999 | 333 | 138,165 |

そして、今後の未利用地の処分予定については、表14のとおり、一般競争契約、定価売却、随意契約等により順次処分することとしている。随意契約等による処分を検討している土地は、主として土地の場所、形状等の性質から一般競争契約や定価売却に適さないとされたものであり、売却の相手方も制約されることから、処分が困難な物件も多い。

処分方法

\ 公団名

|

一般競争契約 | 定価売却 | 随意契約等 | 計 | |

| 道路公団 | 区画数 | 207 | 71 | 471 | 749 |

| 面積 | 121,363 | 23,568 | 201,292 | 346,224 | |

| 取得価額 | 6,041,585 | 3,931,387 | 8,098,987 | 18,071,960 | |

| 首都公団 | 区画数 | 5 | 3 | 9 | 17 |

| 面積 | 3,128 | 734 | 385 | 4,248 | |

| 取得価額 | 830,566 | 573,916 | 78,113 | 1,482,596 | |

| 阪神公団 | 区画数 | 3 | − | 32 | 35 |

| 面積 | 1,878 | − | 55,863 | 57,741 | |

| 取得価額 | 207,855 | − | 6,560,407 | 6,768,262 | |

| 本四公団 | 区画数 | 4 | − | 6 | 10 |

| 面積 | 5,496 | − | 4,372 | 9,869 | |

| 取得価額 | 605,056 | − | 257,276 | 862,332 | |

| 計 | 区画数 | 219 | 74 | 518 | 811 |

| 面積 | 131,867 | 24,302 | 261,914 | 418,083 | |

| 取得価額 | 7,685,063 | 4,505,304 | 14,994,784 | 27,185,152 | |

オ 代替地及び未利用地に係る租税賦課及び維持管理費

道路関係四公団の15年度における代替地及び未利用地に係る租税賦課(固定資産税・都市計画税及び特別土地保有税(注6) )及び財産保全のための経費(巡視、清掃、除草等に係る経費。以下「維持管理費」という。)は、表15及び表16のとおり、20億0193万余円となっており、このうち道路公団に係るものが19億0299万余円となっている。そして、今後も代替地及び未利用地の保有を継続する場合には、保有期間に応じて相応の固定資産税・都市計画税及び維持管理費を負担することになる。

費用等

\ 公団名

|

固定資産税・都市計画税 | 特別土地保有税 | 維持管理費 | 計 |

| 道路公団 | 108,960 | 1,708,443 | 85,592 | 1,902,997 |

| 首都公団 | 43,248 | − | 14,961 | 58,210 |

| 阪神公団 | 20,550 | − | 12,104 | 32,655 |

| 本四公団 | 6,121 | − | 1,951 | 8,072 |

| 計 | 178,881 | 1,708,443 | 114,610 | 2,001,935 |

公団名

\ 態様

|

道路公団 | 首都公団 | 阪神公団 | 本四公団 | 計 |

| 代替地 | 1,756,412 | 52,228 | 12,993 | − | 1,821,635 |

| 道路残地 | 22,483 | 705 | 18,147 | 1,019 | 42,355 |

| 旧代替地 | 9,257 | 5,164 | 1,515 | − | 15,936 |

| 宿舎等跡地 | 114,843 | 111 | − | 7,052 | 122,008 |

| 計 | 1,902,997 | 58,210 | 32,655 | 8,072 | 2,001,935 |

なお、道路公団、首都公団及び阪神公団では、保有している代替地71区画、面積37,707m2 について市町村等に特別土地保有税の徴収猶予を申請しており、これらの土地について地権者への提供の可能性がなくなり、猶予期間が終了した場合には、保有時期及び期間に応じた税額及び猶予期間に応じた延滞金が課されることとなる。

カ 資産計上の状況

前記のとおり、道路関係四公団で保有している土地については、適切な勘定科目に区分され、資産管理が行われる必要があることから、それらの内容について調査したところ、表17のとおり、道路公団、首都公団及び阪神公団において、〔1〕 代替地及び〔2〕 道路残地について、用途変更を行ったうえ有形固定資産に区分変更の整理を要するもの並びに道路公団において、〔3〕 旧代替地について、有形固定資産に区分変更の整理を要するものがある状況となっている。

このような事態が生じているのは、関係規程等の趣旨が十分理解されていなかったこと、公団内部の連絡が十分でなかったことなどによると認められる。

表17 資産計上の区分変更の整理を要するもの

(単位:区画、m2 、千円)

| 公団名 | 態様 | 区画数 | 面積 | 取得価額 |

| 道路公団 | 〔1〕 代替地 | 67 | 53,283 | 15,264,304 |

| 〔2〕 道路残地 | 389 | 139,452 | 9,554,952 | |

| 〔3〕 旧代替地 | 10 | 3,588 | 589,131 | |

| 小計 | 466 | 196,323 | 25,408,388 | |

| 首都公団 | 〔1〕 代替地 | 19 | 4,687 | 6,708,895 |

| 〔2〕 道路残地 | 5 | 271 | 51,636 | |

| 小計 | 24 | 4,959 | 6,760,532 | |

| 阪神公団 | 〔1〕 代替地 | 6 | 13,096 | 3,769,556 |

| 〔2〕 道路残地 | 19 | 54,290 | 6,287,146 | |

| 小計 | 25 | 67,386 | 10,056,702 | |

| 計 | 〔1〕 代替地 | 92 | 71,068 | 25,742,755 |

| 〔2〕 道路残地 | 413 | 194,014 | 15,893,736 | |

| 〔3〕 旧代替地 | 10 | 3,588 | 589,131 | |

| 計 | 515 | 268,670 | 42,225,623 |

キ 代替地及び未利用地の処分等における課題

以上のように、代替地について提供に至らないまま保有しており、その多くが既に提供可能性のないものになっているのは、代替地取得当時は、用地交渉を円滑に進めるため代替地を取得する必要があったこと、経済状況等の変化により地権者の要望を満たさないなどの理由により残った土地の価値が著しく減少したことなどが背景にある。

一方、未利用地について保有残数が多いのは、土地の場所、形状等の性質から一般競争契約に適さない物件が多く、その処分については地方公共団体や隣接者との交渉を要するが、鑑定額に基づく評価額と売却相手方の希望金額とに開差がある場合には、交渉の長期化が避けられないことなどが背景にある。

しかし、このように代替地及び未利用地を多数保有している事態がこのまま推移すると、土地の取得のために投下した多額の事業費が長期間にわたって遊休するだけでなく、当該土地に係る租税賦課、維持管理費等の経費を長期にわたって負担することになる。

各公団においては、近年、代替地の取得を控えたり、未利用地について一般競争契約や定価売却を実施したりするなど、保有量の削減に取り組んでいるところであるが、代替地について道路の供用後に速やかな提供可能性の判断を行っていなかったり、未利用地について処分への手続が遅れているものがあったりする状況も見受けられる。

したがって、代替地については、引き続き提供に努めるとともに、事業の進ちょく状況や提供の可能性について総合的に判断し、柔軟かつ適切な対策を講ずることが必要であると認められる。未利用地については、早期の処分が困難なものもあるが、引き続き広く情報の提供・収集を行い、その内容・性質に応じた処分方法により、一層の計画的な処分に努める要がある。

また、提供の可能性のない代替地及び未利用地で、有形固定資産に区分変更の整理を要するものが事業資産や事業資産建設仮勘定に計上されたままになっているものなど、保有の実態が財務諸表に適切に反映されていないものについては、適切な経理処理が行われるよう速やかに体制の整備に努める要があると認められる。

(3)物品の管理及び資産計上について

ア 物品の管理及び資産計上について

道路関係四公団における物品の管理については、各公団の物品管理規程に基づき、物品の管理を担当する者(以下「物品管理職」という。)が機械器具台帳、車両運搬具台帳、甲種備品台帳、材料出納簿等(以下「台帳等」という。)を備え、物品の出納を整理し、毎事業年度末及び適時に、物品について棚卸を行い、現品と台帳等とを照合しなければならないこととされている。

また、台帳等は、物品管理職が品名、規格、取得年月日、取得価額等を記入して作成することとされており、台帳等における金額は取得価額を記入することとされているが、工事等により取り外したもので再利用が可能な材料については、設置から取り外すまでの期間に係る減価償却額相当額を控除した価額(以下「評価額」という。)を記入することとされている。

そして、道路公団では、民営化に向けた物品管理の一環として、14年度に「有形固定資産棚卸等作業要領(物品)」(以下「棚卸要領」という。)を制定して、従前にも増して的確な棚卸作業を行うこととしている。

また、物品の資産計上に当たり、各公団では、物品管理職が有形固定資産等カード(以下「カード」という。)、有形固定資産明細表等の作成等の会計事務を担当する者(以下「会計担当職」という。)に対し、台帳等に記入された物品のうち各公団において定めた一定額以上のものを報告し、会計担当職において財務諸表に資産計上することとしている。

材料を除いた物品の資産計上について、道路公団では、工事内訳書等に基づき、取得価額が100万円以上のものをカードに記載しており、また、道路公団以外の公団では、同様に取得価額が50万円以上のものを有形固定資産明細表等に記載していて、それぞれ有形固定資産等として固定資産に計上することとしている。

一方、材料について、道路公団では、材料出納簿に基づき、単価の評価額が100万円以上のものを原材料・貯蔵品明細表に記載しており、また、首都公団及び阪神公団では、材料出納簿に記載されているすべてのものを原材料・貯蔵品明細書に記載していて、それぞれ原材料・貯蔵品として流動資産に計上することとしている。しかし、本四公団では、材料の取扱いに関する規程を定めていないため、台帳等による現品の把握及び資産計上を行っていない状況となっていた。

各公団の14、15両年度決算における物品の資産計上額は表18のとおりとなっている。

| 表18 各公団の14、15両年度決算における物品の資産計上額 | |

| 14年度決算 | (単位:千円) |

| 道路公団 | 首都公団 | 阪神公団 | 本四公団 | 計 | ||||||

| 簿価 | 取得価額 | 簿価 | 取得価額 | 簿価 | 取得価額 | 簿価 | 取得価額 | 簿価 | 取得価額 | |

| 材料を除く物品 | 113,863,285 | 272,912,889 | 881,823 | 3,888,376 | 386,934 | 1,100,305 | 886,028 | 6,252,138 | 116,018,071 | 284,153,709 |

| 材料 | 3,492,925 | − | 58,536 | − | 1,777 | − | − | − | 3,553,238 | − |

| 計 | 117,356,210 | 272,912,889 | 940,359 | 3,888,376 | 388,712 | 1,100,305 | 886,028 | 6,252,138 | 119,571,310 | 284,153,709 |

| 道路公団 | 首都公団 | 阪神公団 | 本四公団 | 計 | ||||||

| 簿価 | 取得価額 | 簿価 | 取得価額 | 簿価 | 取得価額 | 簿価 | 取得価額 | 簿価 | 取得価額 | |

| 材料を除く物品 | 111,521,340 | 277,370,414 | 802,148 | 4,121,740 | 474,953 | 1,172,677 | 1,095,032 | 6,428,383 | 113,893,474 | 289,093,216 |

| 材料 | 5,566,219 | − | 59,270 | − | 1,730 | − | − | − | 5,627,219 | − |

| 計 | 117,087,559 | 277,370,414 | 861,418 | 4,121,740 | 476,683 | 1,172,677 | 1,095,032 | 6,428,383 | 119,520,694 | 289,093,216 |

物品の管理及び資産計上について、現品を正確に把握し、台帳等に記載しているか、台帳等に記載された物品を財務諸表に適切に計上しているかについて検査したところ、次のとおり、現品と台帳等の記載が一致していなかったり、資産が過大及び過小計上されたりしている事態が見受けられた。

(ア)物品の管理について

現品を台帳等と照合したところ、道路公団及び首都公団において、台帳等に規格等が正確に記載されていないなどのため、現品を特定することができないものが見受けられたり、現品を廃棄処分にしたものなどを台帳等から削除していなかったため、現品がないのに台帳等に記載されたままとなっていたりしていたものが見受けられた。

そこで、本院の検査を受けて、各公団において台帳等の整備を行うとともに、年度末の棚卸を厳正に行ったところ、表19のとおり、〔1〕 現品を廃棄処分にしたものなどを台帳等から削除していなかったことから、現品がないのに台帳等に記載されたままとなっていたものが計240件、取得価額及び評価額(以下「取得価額等」という。)で計10億4678万余円、〔2〕 現品の取得等の時点で台帳等に記載していなかったため、現品はあるものの台帳等に記載されていなかったものが計366件、取得価額等で計17億6732万余円見受けられた。

| 表19 現品と台帳等の記載が一致していなかったもの | |

| 〔1〕 現品を廃棄処分にしたものなどを台帳等から削除していなかったことから、現品がないのに台帳等に記載されたままとなっていたもの | |

| (単位:件、千円) | |

| 公団名 | 材料を除く物品 | 材料 | 計 | |||

| 件数 | 取得価額 | 件数 | 評価額 | 件数 | 取得価額等 | |

| 道路公団 | 156 | 782,086 | 48 | 208,270 | 204 | 990,357 |

| 首都公団 | 36 | 56,425 | − | − | 36 | 56,425 |

| 計 | 192 | 838,512 | 48 | 208,270 | 240 | 1,046,782 |

| 〔2〕 現品の取得等の時点で台帳等に記載していなかったため、現品はあるものの台帳等に記載されていなかったもの | |

| (単位:件、千円) |

| 公団名 | 材料を除く物品 | 材料 | 計 | |||

| 件数 | 取得価額 | 件数 | 評価額 | 件数 | 取得価額等 | |

| 道路公団 | 165 | 1,401,922 | 39 | 150,902 | 204 | 1,552,824 |

| 首都公団 | 63 | 48,564 | − | − | 63 | 48,564 |

| 本四公団 | − | − | 99 | 165,932 | 99 | 165,932 |

| 計 | 228 | 1,450,486 | 138 | 316,834 | 366 | 1,767,321 |

(イ)財務諸表における資産の過大及び過小計上について

物品については、前記のとおり、有形固定資産等として計上されているが、道路公団において、機械器具台帳及び車両運搬具台帳にカードに記載されている資産番号を付していなかったことなどのため、カードに対応する台帳を確認することができず、資産計上した額を確認することができないものが見受けられた。

また、台帳等に記載されている現品を廃棄処分にしたものなどを、物品管理職が台帳等から削除していなかったり、削除していても物品管理職と会計担当職との連携が十分でなかったりしたことから、カード、有形固定資産明細表、原材料・貯蔵品明細表等(以下、これらを併せて「カード等」という。)から削除されておらず、資産に計上されたままとなっていて、現品とカード等の記載が一致していないものが見受けられた。そして、首都公団及び阪神公団においても同様の事態が見受けられた。

そこで、本院の検査を受けて、各公団において棚卸により整備された台帳等とカード等を照合したところ、〔1〕 現品がないのにカード等から削除されなかったことなどから、資産が過大計上されているものが計2,344件、14年度末簿価で計228億1249万余円、〔2〕 現品の取得等の時点でカード等に記載されなかったことなどから、資産が過小計上されているものが計1,098件、取得価額等で計48億4420万余円、〔3〕 耐用年数表の適用を誤ったことなどにより減価償却の計算を誤っているものが計263件、14年度末簿価で計38億8363万余円見受けられ、これらについては決算において資産計上額の修正を必要とすると認められた。

なお、上記の金額は、修正対象資産に係る14年度末簿価及び取得価額等の総額をそれぞれ表示したものである。

そして、上記のうち、15年度決算で修正されたものは、表20のとおり、過大計上額(注7)

計7億7892万余円、過小計上額(注8)

計10億2252万余円となっていて、残余については、表21のとおり、16年度決算で修正されることとなっている。

| (注7) | 過大計上額 内訳は、現品がないのにカード等から削除されなかったものなどが6億9548万余円、減価償却の計算を誤っていたものが8344万余円である。 |

| (注8) | 過小計上額 内訳は、現品の取得等の時点でカード等に記載されなかったものなどが9億6221万余円、減価償却の計算を誤っていたものが6030万余円である。 |

| 表20 15年度決算で修正されたもの | |

| 〔1〕 現品がないのにカード等から削除されなかったことなどから、資産が過大計上されていたもの | |

| (単位:件、千円) | |

| 公団名 | 材料を除く物品 | 材料 | 計 | ||||||

| 件数 | 14年度 末簿価 |

過大 計上額 |

件数 | 14年度 末簿価 |

過大 計上額 |

件数 | 14年度 末簿価 |

過大 計上額 |

|

| 道路公団 | 892 | 2,104,055 | 432,727 | 67 | 257,860 | 257,860 | 959 | 2,361,915 | 690,588 |

| 首都公団 | 36 | 4,894 | 4,894 | − | − | − | 36 | 4,894 | 4,894 |

| 計 | 928 | 2,108,949 | 437,621 | 67 | 257,860 | 257,860 | 995 | 2,366,809 | 695,482 |

| 公団名 | 材料を除く物品 | 材料 | 計 | ||||||

| 件数 | 取得価額 | 過小 計上額 |

件数 | 評価額 | 過小 計上額 |

件数 | 取得 価額等 |

過小 計上額 |

|

| 道路公団 | 224 | 864,930 | 510,281 | 148 | 438,150 | 438,150 | 372 | 1,303,080 | 948,431 |

| 首都公団 | 63 | 48,564 | 13,338 | − | − | − | 63 | 48,564 | 13,338 |

| 阪神公団 | 2 | 1,614 | 441 | − | − | − | 2 | 1,614 | 441 |

| 計 | 289 | 915,109 | 524,061 | 148 | 438,150 | 438,150 | 437 | 1,353,259 | 962,212 |

| 〔3〕−1 耐用年数表の適用を誤ったことなどにより減価償却の計算を誤っていたため、資産が過大計上されていたもの | |

| (単位:件、千円) |

| 公団名 | 材料を除く物品 | 材料 | 計 | ||||||

| 件数 | 14年度 末簿価 |

過大 計上額 |

件数 | 14年度 末簿価 |

過大 計上額 |

件数 | 14年度 末簿価 |

過大 計上額 |

|

| 道路公団 | 14 | 182,894 | 39,215 | 70 | 275,617 | 44,231 | 84 | 458,511 | 83,447 |

| 〔3〕−2 耐用年数表の適用を誤ったことなどにより減価償却の計算を誤っていたため、資産が過小計上されていたもの | |

| (単位:件、千円) |

| 公団名 | 材料を除く物品 | 材料 | 計 | ||||||

| 件数 | 14年度 末簿価 |

過小 計上額 |

件数 | 14年度 末簿価 |

過小 計上額 |

件数 | 14年度 末簿価 |

過小 計上額 |

|

| 道路公団 | 4 | 49,396 | 15,247 | 28 | 79,569 | 45,060 | 32 | 128,965 | 60,307 |

なお、上記の修正額については、道路公団において、前記の棚卸要領による14年度棚卸の結果に基づき自ら修正した分も含んでいる。

| 表21 16年度決算で修正されることとなっているもの | |

| 〔1〕 現品がないのにカード等から削除されなかったことなどから、資産が過大計上されているもの | |

| (単位:件、千円) | |

| 公団名 | 材料を除く物品 | 材料 | 計 | |||

| 件数 | 14年度末簿価 | 件数 | 14年度末簿価 | 件数 | 14年度末簿価 | |

| 道路公団 | 1,220 | 20,118,377 | 129 | 327,310 | 1,349 | 20,445,687 |

| 〔2〕 現品の取得等の時点でカード等に記載されなかったことなどから、資産が過小計上されているもの | |

| (単位:件、千円) |

| 公団名 | 材料を除く物品 | 材料 | 計 | |||

| 件数 | 取得価額 | 件数 | 評価額 | 件数 | 取得価額等 | |

| 道路公団 | 531 | 3,272,571 | 31 | 52,439 | 562 | 3,325,011 |

| 本四公団 | − | − | 99 | 165,932 | 99 | 165,932 |

| 合計 | 531 | 3,272,571 | 130 | 218,372 | 661 | 3,490,944 |

| 〔3〕 耐用年数表の適用を誤ったことなどにより減価償却の計算を誤っているもの | |

| (単位:件、千円) |

| 公団名 | 材料を除く物品 | 材料 | 計 | |||

| 件数 | 14年度末簿価 | 件数 | 14年度末簿価 | 件数 | 14年度末簿価 | |

| 道路公団 | 113 | 3,178,626 | 34 | 117,528 | 147 | 3,296,155 |

このような事態が生じていたのは、物品管理規程等に基づき適切な物品管理を行うことに対する認識が十分でなく、物品管理に係る事務処理について十分確認されていなかったこと、物品管理職と会計担当職との連携が十分でなかったことなどによると認められた。

イ 物品管理体制の整備について

物品の管理に関する事務を行う職員は、物品管理規程等の定めに従うほか、物品の亡失等の事故のないよう善良な管理者の注意をもってその事務を行わなければならないとされている。

そして、道路公団では、前記の棚卸要領により、例年行っている棚卸作業を一層的確に行うこととしているほか、本院の検査を受けて、16年3月に文書を発し、物品の管理に関する事務を行う職員に物品管理を行うことに対する認識を徹底させた。首都公団及び阪神公団においても同様の処置を講じた。

また、本四公団においては、本院の検査を受けて、16年3月に物品管理規程等の改正を行い、物品の種類として材料を追加し、甲種材料台帳等を調製することなどにより、材料を物品として管理するとともに、原材料・貯蔵品として資産計上を行うこととした。

ウ 民営化に向けた物品の管理及び資産計上について

民営化により、機構は「独立行政法人日本高速道路保有・債務返済機構法」(平成16年法律第100号)により道路資産を保有することとなるが、このうち料金の徴収施設については、その例外として6会社が保有することとなる。

そこで、料金収受機械、ETC設備、料金所ブース等から構成される料金の徴収施設の管理について検査したところ、次のような状況となっていた。

(ア)料金の徴収施設のうち料金収受機械については、道路関係四公団のうち道路公団は物品として管理し、有形固定資産として資産計上している。しかし、他の3公団では道路資産に計上していて、物品として管理しておらず、公団によりその取扱いが区々となっている現状である。

(イ)民営化後の6会社は料金の徴収施設を保有することとなるため、有形固定資産として管理及び資産計上を行う必要がある。

料金の徴収施設の具体的内容については、国土交通省も含め現在検討中であるが、6会社において適切な管理及び資産計上を行うことができるよう、より一層の事務処理体制の整備を図ることなどについて早急に検討する要があると認められる。

(4)新直轄方式に切り替わった区間の15年度末までの既支出分の取扱いについて

14年12月の道路関係四公団民営化に関する政府・与党協議会での申し合わせにおいて、従来道路公団が進めてきた有料道路方式による高速自動車国道の整備に加え、国と地方の負担による新直轄方式による整備を約3兆円で導入することが決定された。

15年12月25日の国土開発幹線自動車道建設会議の議を経て、表22のとおり、新直轄方式に切り替わる27区間(延長699km)の基本計画の建設主体及び整備計画の施行主体を道路公団から国土交通大臣に変更する決定がなされた。

| 都道府県名 | 路線名 | 区間 | 延長(km) |

| 北海道 北海道 北海道 岩手県 岩手県 山形県 秋田県 秋田県 福島県・山形県 山形県 長野県 長野県 和歌山県 三重県 兵庫県・岡山県 鳥取県 鳥取県 広島県 広島県・島根県 徳島県 高知県 愛媛県 熊本県 大分県・宮崎県 宮崎県 宮崎県 鹿児島県 |

北海道縦貫自動車道 北海道横断自動車道 網走線 北海道横断自動車道 根室線 東北横断自動車道 釜石秋田線 東北横断自動車道 釜石秋田線 日本海沿岸東北自動車道 日本海沿岸東北自動車道 日本海沿岸東北自動車道 東北中央自動車道 東北中央自動車道 中部横断自動車道 中部横断自動車道 近畿自動車道紀勢線 近畿自動車道紀勢線 中国横断自動車道 姫路鳥取線 中国横断自動車道 姫路鳥取線 中国横断自動車道 岡山米子線 中国横断自動車道 尾道松江線 中国横断自動車道 尾道松江線 四国横断自動車道 四国横断自動車道 四国横断自動車道 九州横断自動車道 延岡線 東九州自動車道 東九州自動車道 東九州自動車道 東九州自動車道 |

士別市〜名寄市 足寄町〜北見市 本別町〜釧路市 遠野市〜宮守村 宮守村〜東和町 温海町〜鶴岡市 本荘市〜岩城町 大館市〜小坂町 福島市〜米沢市 米沢市〜米沢市 八千穂村〜佐久市 佐久市〜佐久市 白浜町〜すさみ町 尾鷲市〜紀伊長島町 佐用町〜大原町 智頭町〜鳥取市 米子市〜米子市 尾道市〜三次市 三次市〜三刀屋町 阿南市〜小松島市 須崎市〜窪川町 宇和島市〜宇和町 御船町〜矢部町 蒲江町〜北川町 清武町〜北郷町 北郷町〜日南市 志布志町〜末吉町 |

24 79 65 9 24 26 21 14 28 9 15 8 24 21 19 24 5 50 61 10 22 16 23 26 19 9 48 |

| 合計 | 27区間 | 699 | |

そして、この決定に基づき、国土交通大臣は道路公団に対して、16年1月30日に新直轄方式に切り替わる区間の施行命令を撤回し、一方、その同日において、国土交通大臣と道路公団は覚書を締結し、これにより、整備計画変更の日(16年1月30日)以降は事業に必要な調査、用地取得等及び工事等の経費は国が負担して事業を行うものとし、その施行を道路公団に委託することとされた。また、施行の細部については別途個別協定を国土交通省地方整備局長等と道路公団支社長等で締結することとされた。

整備計画変更の日以降個別協定締結までの間については、道路公団の経費で継続して事業を実施し、事業実施に必要なすべての経費を個別協定により国の負担で精算することとされているが、施行命令撤回前に道路公団において支出済みの道路建設費用については国が負担することとなるものの、その詳細についてはまだ取り決めがない。

新直轄方式に切り替わる区間の建設は従来道路公団が実施してきたが、15年度末までの執行額は約1200億円となっている。この額は、建設事業に直接支出した額であり、建設中において発生した金利及び一般管理費等の額は含まれていない。

新直轄方式に切り替わった区間の事業に関し、15年度末までの既支出分については、譲渡範囲・譲渡価額・譲渡時期等、譲渡に関する事項が確定していないことから、道路公団では注記も含めその情報を表示していない。

しかし、道路公団の財務諸表については、17年度中に民営化が予定されていることから、より適切な資産管理を行う必要があり、前記のような状況を明らかにして透明性を確保し、新直轄方式が導入されたことによる状況の変化に伴う一層の情報提供を行うことが求められる。

4 本院の所見

道路関係四公団は、30年以上にわたり高速道路等を建設・管理するなどして社会資本を整備する役割を遂行してきたが、高速道路等の建設に伴い、道路債券等の負債も増加したことなどから、業務の抜本的見直しとコストの削減等を図るために民営化されることとなった。

15年12月に行われた「道路関係四公団民営化の基本的枠組みについて」の政府・与党申し合わせでは、民営化の第一の目的として「道路関係四公団合計で約40兆円に上る有利子債務を一定期間内に確実に返済」することが挙げられている。そして、「高速道路の新設、改築、維持、修繕その他の管理等を効率的に行わせるため」(高速道路株式会社法案提出理由)に6会社が設立されることとなった。

現在、国土交通省では、16年1月に「道路資産評価・会計基準検討会」を設置し、道路関係四公団の民営化に関して、今後、承継する資産の評価及び民営化に関わる新組織における会計基準について検討している状況である。

本院は、上記の検討会における検討状況について注視するとともに、その検討の前提となる道路関係四公団の現行の財務会計上の資産の状況について、その財務会計上の特徴を踏まえつつ様々な視点から検査を行った。

道路関係四公団においては、17年度中に予定されている民営化を控え、各公団における業務の合理化・効率化が着実に遂行され、更には新組織への円滑・確実な移行が図られる要があることから、今後次のような点に留意していく必要があると認められる。

(1)道路資産における土地については、財産整理の一層の進ちょくに向けて、関係機関と協議を進めながら、複雑な実態及び権利諸関係を早急に整理していく要がある。

また、土地の有効かつ効率的な活用を更に図るため、代替地及び未利用地の現状を十分把握し、その活用あるいは処分のための方策を検討し実施していく要がある。

(2)物品については、民営化により新規に資産への計上を行うこともあり、管理が区々となっているものも含め、その適切な管理及び資産計上を図るため、現品が台帳等で正確に把握され、それに基づき、現品、台帳等及びカード等で連携して確認することができる管理体制をより一層構築していく要がある。

(3)公団民営化を巡り国民が強い関心を寄せている状況において、説明責任の確保と透明性の向上を図るため、新直轄方式などの新たな諸施策が財務に及ぼす影響については、財務諸表や各種報告書等において、その内容、状況等を今後より積極的に開示していく要がある。

本院としては、従来より高速道路等の整備が産業発展の不可欠の基盤であると位置づけられ、今後も「必要な道路を早期に、かつできるだけ少ない国民負担の下で」(政府・与党申し合わせ)建設するとされていることから、道路関係四公団の民営化に係る諸施策を踏まえつつ、高速道路等に係る資産管理のあり方について引き続き検査していくこととする。