平成16年度決算検査報告

| 検査対象 | 経済産業省(平成13年1月5日以前は通商産業省)、中小企業金融公庫(16年6月30日以前は中小企業総合事業団、ただし11年6月30日以前は中小企業信用保険公庫)、社団法人全国信用保証協会連合会 |

| 科目 | 破綻金融機関等関連特別保険等準備基金 |

| 中堅企業金融円滑化特別基金特別会計正味財産 | |

| 部局等の名称 | 経済産業本省、中小企業金融公庫、社団法人全国信用保証協会連合会 |

| 制度の根拠 | 破綻金融機関等の融資先である中堅事業者に係る信用保険の特例に関する臨時措置法(平成10年法律第151号) |

| 制度の概要 | 破綻金融機関等の融資先である中堅事業者の金融機関からの借入れについて、その債務保証を行った信用保証協会が代位弁済した場合に、中小企業金融公庫が信用保証協会に対して保険金を支払い、同公庫から保険金の支払を受けることができない部分について全国信用保証協会連合会が信用保証協会に対して出えんを行うもの |

| 平成16年度末破綻金融機関等関連特別保険等準備基金残高 | 716億7935万円

|

(中小企業金融公庫) |

| 平成16年度末特定中堅企業金融円滑化特別基金残高 | 81億4537万円

|

(社団法人全国信用保証協会連合会) |

1 制度の概要

バブル経済が崩壊して景気が低迷する中で、平成9年秋以降大手金融機関が相次いで破綻するなど、金融面での不安定性が顕在化し、健全な借り手に対しても金融機関の融資姿勢が厳しくなる、いわゆる貸し渋りによる企業の資金繰り悪化が顕著となってきた。このような経済情勢や金融環境に対応し、政府は、累次にわたり各種の対策を打ち出してきたが、10年11月の経済対策閣僚会議において、貸し渋り、融資回収等による信用収縮を防ぎ、中小、中堅企業等に対する信用供与が確保されるよう、同年8月に閣議決定された「中小企業等貸し渋り対策大綱」に盛り込まれた、中小企業金融安定化特別保証制度及び金融環境対応融資制度等の拡充等の諸施策を強力に推進すること等を内容とした緊急経済対策を決定した。

この緊急経済対策において、株式会社北海道拓殖銀行、株式会社日本長期信用銀行等の破綻金融機関の融資先である中堅事業者(資本の額又は出資の総額が5億円未満で中小企業信用保険の対象とならない会社)向け対策として、信用保証協会法(昭和28年法律第196号)に基づき設立された都道府県等の信用保証協会(52信用保証協会。以下「協会」という。)及び中小企業金融公庫(16年6月30日以前は中小企業総合事業団信用保険部門、11年6月30日以前は中小企業信用保険公庫。以下「公庫」という。)による新たな信用保証制度の導入を行うことが決定された。これを受けて、10年12月、議員立法により「破綻金融機関等の融資先である中堅事業者に係る信用保険の特例に関する臨時措置法」(平成10年法律第151号。以下「破綻保険法」という。)が制定され、破綻金融機関等関連特別保険及び破綻金融機関等関連特別無担保保険(以下「破綻金融機関等関連特別保険等」という。)が創設された。

そして、経済産業省は、破綻金融機関等関連特別保険等に係る保証制度について、同年同月に中堅企業(破綻金融機関等関連)特別保証制度要綱を制定し、協会において同要綱に基づく統一保証制度として運用していくこととなった。この要綱において、借入額のうち保証付借入額の割合(以下、「保証割合」という。)は、80%に限るものと定められ、金融機関に保証付融資との協調融資を行わせることにより、モラルハザードを回避する制度としている。

政府は、この保険の創設に当たり、公庫に対して、11年1月に破綻金融機関等関連特別保険等の業務に係る破綻金融機関等関連特別保険等準備基金(以下「準備基金」という。)として720億円の新規出資を行っている。準備基金は、破綻金融機関等の融資先である中堅事業者の金融機関からの借入れについて、その債務の保証を行った協会が当該中堅事業者に代わり債務を弁済した場合(以下、この弁済を「代位弁済」という。)に、公庫が協会に対して保険金を支払うための基金であり、この出資額は以下のように推計して算出したものである。

約3,000社(注1)

(対象企業)×7.5億円(注2)

(1社当たりの融資規模)=約2兆円(融資規模)

2兆円(融資規模)×80%(保証割合)=1兆6000億円(保証(保険)規模)

1兆6000億円(保証規模)×0.05(事故率(10%)×回収率(50%))×90%(てん補率)

=720億円

また、政府は、全国信用保証協会連合会(以下「連合会」という。)に対して、同年3月に80億円の特定中堅企業金融円滑化特別対策費補助金を交付している。そして、連合会では、これを受けて破綻金融機関等関連特別保険等に係る債務の保証を行った協会が代位弁済した場合に、公庫から保険金の支払を受けることができない部分(代位弁済額の10%分)を当該協会に対して出えんするための基金(以下「特別基金」という。)を造成した。この補助金についても以下のように推計して算出したものである。

約3,000社(対象企業)×7.5億円(1社当たりの融資規模)=約2兆円(融資規模)

2兆円(融資規模)×80%(保証割合)=1兆6000億円(保証規模)

1兆6000億円(保証規模)×0.05(事故率(10%)×回収率(50%))×10%(出えん率)

=80億円

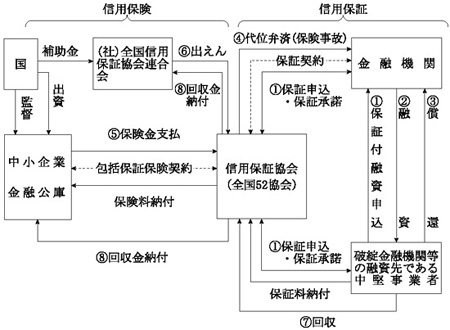

協会では、図1のとおり、金融の円滑化を図るため、破綻金融機関等の融資先である中堅事業者の金融機関からの借入れについてその債務を保証する信用保証を行っている。また、公庫では、協会の行う債務保証を包括的に保険する信用保険を実施している。これらの信用保証及び信用保険は併せて信用補完制度と呼ばれ、中堅事業者に対する信用の収縮を防止し、もって国民経済の健全な発展に資することを目的としている。

図1 信用補完制度の仕組み

この保険の概要は以下のとおりとなっている。

| 対象となる中堅事業者 | 資本の額又は出資の総額が5億円未満の会社(中小企業信用保険法(昭和25年法律第264号)に基づく中小企業者(注) を除く。)のうち、政令で定める業種に属する事業を行うものであって、破綻金融機関等と金融取引を行っていたことにより、銀行その他の金融機関との金融取引に支障が生じていることについて、都道府県知事の認定を受けたもの(以下「特定会社」という。) | |

| 対象資金 | 事業経営に必要な運転資金及び設備資金 | |

| 保険種類 | 破綻金融機関等関連特別保険

|

破綻金融機関等関連特別無担保保険

|

| 付保限度額 | 5億円

|

1億円

|

| てん補率 (出えん率) |

90%

(10%) |

90%

(10%) |

| 保険料率 | 0.4%

|

0.28%

|

公庫は、破綻金融機関等関連特別保険等の業務に関して、準備基金に係る経理については、その他の業務に係る経理と区分し、特別の勘定を設けて整理しなければならないこととなっている。

また、この特別の勘定において、毎事業年度の損益計算における利益及び損失の処理方法については、利益が生じたときは準備基金の取崩し分の補てんに充て、なお残余がある場合にはその残余の100分の50に相当する額は積立金として積み立て、残額を国庫に納付することとされている。一方、損失が生じたときは、積立金を取り崩して整理し、なお不足があるときは、準備基金を減額して整理しなければならないこととなっている。

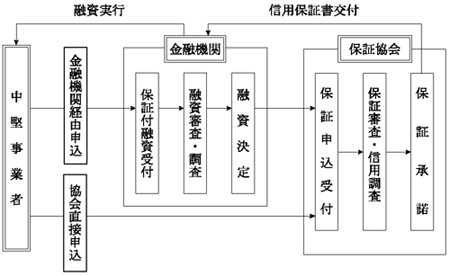

保証の申込みは、図2のとおり、中堅事業者が直接協会に申し込む方法と金融機関経由で申し込む方法とがあるが、いずれも保証の申込みを受けた協会は、申込中堅事業者の資格要件を確認するとともに企業の信用調査を行うなどして保証審査を行う。

すなわち、協会は、破綻保険法に定める特定会社であるか、必要な許認可を取得しているかなど信用保険における資格要件等について確認するとともに、経営者の信用力、企業の将来性・技術力等定性的な側面のほか、返済能力等については財務面からの分析を加え、総合的に検討した上で保証の諾否を決定する。保証審査の結果、適当と認められれば協会は金融機関に信用保証書を交付し金融機関は一定期間内に当該中堅事業者に融資を実行する。

図2 保証業務の流れ

そして、協会が行った債務保証については、公庫と協会との間で締結した破綻金融機関等関連特別保険等包括保証保険契約により、中堅事業者としての資格、借入金の使途、保証金額等保険要件を備えているものは原則としてすべて公庫の信用保険に付保する仕組みとなっている。

また、保証付融資を受けた中堅事業者が債務を履行しない場合は、協会が代位弁済する。そして、公庫は、協会からの破綻金融機関等関連特別保険等に係る保険金の支払請求を受けて、代位弁済額(元本)の90%を保険金として協会に支払う。

連合会は、破綻金融機関等関連特別保険等に係る保険金の支払を受けた協会からの出えんの請求を受けて、代位弁済額(元本等)の10%を協会に出えんする。

一方、協会は、代位弁済に伴い中堅事業者に対する求償権を取得し、その後、協会の求償権の行使により回収があった場合は、これに係る保険金相当額を公庫に納付し、また、出えん相当額を連合会に納付することとなっている。

2 検査の結果

金融機関の破綻が相次いで発生し、金融システム不安が発生する中、多額の不良債権を抱えていた金融機関が融資審査を厳格化したため、いわゆる貸し渋りといった信用収縮問題が顕在化し、政府は累次にわたる経済対策を講じた。

こうした中、政府は14年10月に「金融再生プログラム」を策定し、16年度には主要行の不良債権比率を同年3月期(8.4%)の半分程度に低下させ、問題の正常化を図るとともに、金融システム改革等の構造改革を支えるより強固な金融システムの構築を目指すこととした。

また、この金融再生プログラムの中で、中小・地域金融機関の不良債権処理については、主要行とは異なる特性を有する「リレーションシップバンキング(注3)

」の在り方を多面的な尺度から検討した上で、アクションプログラムを策定することとされ、15年3月に「リレーションシップバンキングの機能強化に関するアクションプログラム」が公表された。その基本的な考え方は、16年度までの2年間を、地域金融に関する「集中改善期間」と位置付け、各金融機関のリレーションシップバンキングの機能を強化し、中小企業の再生と地域経済の活性化を図ることで、不良債権問題も同時に解決していくというものである。

さらに、上記の金融再生プログラムにおいて、「金融システムの安定に万全を期しつつ、不良債権問題を終結させるため、迅速に公的資金を投入することを可能にする新たな制度の創設の必要性などについて検討し、必要な場合は法的措置を講ずる」とされたことを受け、16年6月に「金融機能の強化のための特別措置に関する法律」(平成16年法律第128号。以下「金融機能強化法」という。)が制定され、新たな公的資金制度が創設された。

一方、中小企業信用保険法における中小企業者の定義については、11年12月、中小企業基本法の改正と同時に改正され、製造業などの場合の資本の額又は出資の総額を従来の1億円以下から3億円以下に引き上げるなどの拡大が行われた。これに伴い中堅事業者の範囲が縮小されることとなった。

上記のように、破綻金融機関等関連特別保険等事業が創設された当時とは状況が大きく異なってきているので、経済産業省が公庫等に実施させている本件事業の実施状況を検査するとともに、公庫に対して出資した準備基金720億円及び連合会に対して交付した特別基金80億円を対象に、その利用状況について検査することとした。

(1)特定会社の状況

この保険は、前記のとおり、破綻金融機関等と金融取引を行っていたことにより、銀行その他の金融機関との金融取引に支障が生じている特定会社を対象とするものである。そして、制度創設以来、この特定会社は、表1のとおり、10年度末時点で113社が、11年度末時点では238社となったものの、それ以降は大幅に増加することなく、16年度末時点では283社となっており、10年12月の制度創設時に想定した対象事業者数約3,000社に比べ極めて少ない状況である。

年度

|

10年度末

|

11年度末

|

12年度末

|

13年度末

|

14年度末

|

15年度末

|

16年度末

|

特定会社

|

113

|

238

|

258

|

263

|

266

|

280

|

283

|

(2)保険引受けの実績

公庫における破綻金融機関等関連特別保険等の保険引受額についてみると、表2のとおり、制度が創設された10年度以降いずれの年度においても、予算上の事業計画による保険引受予定額に比べ少なく、保険引受額の実績は、最大でも11年度の230億6448万余円(157社、231件)であり、これは同年度の予定額8000億円に対し2.88%となっている。

そして、10年度から16年度末までの保険引受額は合計でも351億2763万余円(226社、377件)であり、これは制度創設時に想定した保険規模1兆6000億円の2.19%となっている。

年度

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

合計

|

||

| 破綻金融機関等関連特別 | 予定 | 240,000

|

480,000

|

592,400

|

75,780

|

75,780

|

75,780

|

39,600

|

/

|

|

| 実績 | (6) | (68) | (21) | (9) | (3) | (5) | (2) | (114) | ||

| <3> | <48> | <17> | <9> | <3> | <4> | <2> | <73> | |||

496

|

12,246

|

3,038

|

1,593

|

135

|

480

|

136

|

18,125

|

|||

| 破綻金融機関等関連特別無担保 | 予定 | 160,000

|

320,000

|

395,000

|

50,520

|

50,520

|

50,520

|

26,400

|

/

|

|

| 実績 | (45) | (163) | (24) | (9) | (8) | (11) | (3) | (263) | ||

| <39> | <136> | <23> | <9> | <6> | <9> | <3> | <202> | |||

3,228

|

10,818

|

1,299

|

560

|

262

|

689

|

145

|

17,002

|

|||

| 合計 | 予定 | 400,000

|

800,000

|

987,400

|

126,300

|

126,300

|

126,300

|

66,000

|

/

|

|

| 実績 | (51) | (231) | (45) | (18) | (11) | (16) | (5) | (377) | ||

| <39> | <157> | <35> | <12> | <8> | <12> | <5> | <226> | |||

3,724

|

23,064

|

4,337

|

2,154

|

397

|

1,169

|

281

|

35,127

|

|||

| 予定に対する実績の比率 | 0.93%

|

2.88%

|

0.43%

|

1.70%

|

0.31%

|

0.92%

|

0.42%

|

/

|

||

注(1)

「予定」とは、公庫の予算上の事業計画による保険引受予定額である。

|

注(2)

実績欄の( )書きは件数である。

|

注(3)

実績欄の< >書きは社数であり、合計欄は実社数である。

|

なお、16年度末における保険引受残高は、36億0591万余円となっている。

(3)準備基金の収支状況

公庫の準備基金の収支状況は、表3のとおり、保険料収入は11年度に7671万余円を計上した後、保険引受額が増加していないことから減少傾向となっており、16年度までの合計では2億6977万余円となっている。また、回収金は16年度末までの合計で8004万余円となっている。一方、保険金の支払額は12年度に2億8290万余円(4社、4件)を計上したものの、その後は、協会における代位弁済が増加していないことから各年度とも数千万円台程度で推移している。このため、16年度末までの保険金の支払実績は、合計でも4協会(注4) における5億7094万余円(14社、15件)となっている。

また、公庫における業務上の余裕金については、中小企業金融公庫法(昭和28年法律第138号)に基づき、国債、地方債又は政府保証債の保有、財政融資資金への預託、銀行への預金等により運用することとなっているため、破綻金融機関等関連特別保険等の業務における余裕金については財政融資資金(13年3月以前は資金運用部資金)への預託により運用されている。この運用収入は10年度から16年度末までの累計で9億3130万余円となっている。

これらの結果、10年度に保険金の支払のために政府が出資した準備基金は、16年度末においても716億7935万余円となっている状況である。

年度

|

保険料

(A) |

回収金

(B) |

代位弁済金額

(元本のみ) |

保険金の支払件数

|

保険金支払額

(C) |

収支差額(D)=

(A)+(B)-(C) |

損益

|

準備基金残高

|

未回収残高

|

10年度

|

0.6

|

—

|

—

|

0

|

—

|

0.6

|

△9

|

72,000

|

—

|

11年度

|

76

|

—

|

72

|

1

|

65

|

11

|

0

|

71,990

|

65

|

12年度

|

69

|

16

|

314

|

4

|

282

|

△196

|

△145

|

71,990

|

331

|

13年度

|

54

|

28

|

97

|

2

|

87

|

△4

|

0

|

71,845

|

389

|

14年度

|

35

|

7

|

27

|

1

|

24

|

17

|

△11

|

71,845

|

407

|

15年度

|

20

|

23

|

82

|

4

|

74

|

△29

|

△117

|

71,833

|

458

|

16年度

|

12

|

3

|

40

|

3

|

36

|

△20

|

△36

|

71,679

|

490

|

合計

|

269

|

80

|

634

|

15

|

570

|

△221

|

△320

|

/

|

|

なお、16年度末までの事故率は1.80%、回収率は14.01%となっており、それぞれ想定した10%、50%より低くなっている。

(4)特別基金の収支状況

連合会の特別基金の収支状況は、表4のとおり、12年度に3152万余円(4社、4件)の出えんを行っているものの、他の年度においてはいずれも数百万円台で推移している。この結果、出えん実績は、公庫と同様に4協会において、16年度末までの累計でも6368万余円(14社、15件)となっている。

年度

|

出えん

件数 |

代位弁済

総額 |

保険金

支払額 |

出えん

|

回収金

|

回収金返戻納付額

|

求償権

残高 |

10年度

|

0

|

—

|

—

|

—

|

—

|

—

|

—

|

11年度

|

1

|

72,696

|

65,250

|

7,269

|

—

|

—

|

7,269

|

12年度

|

4

|

315,545

|

282,903

|

31,527

|

18,709

|

1,870

|

36,926

|

13年度

|

2

|

97,797

|

87,363

|

9,779

|

32,045

|

3,204

|

43,501

|

14年度

|

1

|

27,916

|

24,966

|

2,791

|

7,384

|

737

|

45,556

|

15年度

|

4

|

83,106

|

74,414

|

8,310

|

27,247

|

2,724

|

51,142

|

16年度

|

3

|

40,093

|

36,049

|

4,009

|

3,690

|

368

|

54,782

|

合計

|

15

|

637,155

|

570,945

|

63,689

|

89,078

|

8,906

|

/

|

また、連合会における業務上の余裕金のうち、この特別基金に係るものについては、連合会出えん事業に係る業務方法書により、国債又は商工組合中央金庫の発行する商工債券等の保有、銀行、その他の金融機関への預金等により運用することとなっているため、利付商工債券や定期預金を中心に運用されている。この運用収入は、出えんに伴って取り崩された基金の補てんに充てられることとなっているが、上記のとおり、出えんが極めて低調であることから、表5のとおり、10年度に経済産業省からの補助金により造成された80億円の特別基金は、運用収入等に伴う資産増加額が出えん等に伴う資産減少額を上回る状況が続いている。

年度

|

前期繰越正味財産額

|

資産増加額

|

資産減少額

|

当期正味財産

増減(△)額 |

期末正味財産合計額

|

10年度

|

—

|

—

|

—

|

—

|

8,000,000

|

11年度

|

8,000,000

|

1,882

|

7,269

|

△5,386

|

7,994,613

|

12年度

|

7,994,613

|

43,176

|

32,324

|

10,851

|

8,005,464

|

13年度

|

8,005,464

|

44,072

|

11,723

|

32,349

|

8,037,813

|

14年度

|

8,037,813

|

37,783

|

3,591

|

34,191

|

8,072,005

|

15年度

|

8,072,005

|

43,165

|

8,310

|

34,854

|

8,106,860

|

16年度

|

8,106,860

|

42,523

|

4,009

|

38,514

|

8,145,374

|

合計

|

/

|

212,603

|

67,228

|

/

|

/

|

このため、16年度末における正味財産合計額は81億4537万余円となり、経済産業省の交付額を1億4537万余円上回る状況となっている。なお、連合会では、特別基金を、協会の請求に基づく出えんに備えるための出えん基金と特別基金に係る経費支出に備えるための運営基金とに分けて管理しており、上記の正味財産合計額81億4537万余円は、出えん基金79億4521万余円及び運営基金2億0015万余円の合計である。

(5)破綻金融機関の状況

本制度の対象となる破綻金融機関等の状況についてみると、表6のとおり、13年度中に破綻した金融機関は56社に達したものの、14年度以降においては15年11月に破綻した1社のみとなっていて、16年度末までに161社となっている。

年度

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

合計

|

| 都銀・長銀 | 0

|

0

|

3

|

0

|

0

|

0

|

0

|

0

|

0

|

3

|

| 地銀・第2地銀 | 1

|

0

|

5

|

5

|

0

|

2

|

0

|

1

|

0

|

14

|

| 信用金庫 | 0

|

0

|

0

|

4

|

8

|

13

|

0

|

0

|

0

|

25

|

| 信用組合 | 0

|

3

|

28

|

20

|

27

|

41

|

0

|

0

|

0

|

119

|

合計

|

1

|

3

|

36

|

29

|

35

|

56

|

0

|

1

|

0

|

161

|

そして、前記の16年度末の特定会社283社が金融取引を行っていた破綻金融機関等は18社となっている状況である。

(6)破綻保険法の見直し

この破綻保険法は、その附則において、13年3月31日までの間に、法律の施行の状況について検討を加え、その結果に基づいて必要な見直しを行うものとするとされている。このため、経済産業省は、12年9月及び13年2月に計454社の中堅事業者等に対してアンケート調査を実施したが、回答した237社の7割程度が現行制度の存続を希望していたことや、金融機関も相次いで破綻していたことなどもあって、引き続き本制度を継続することとしていた。

(7)保険金の支払及び出えんが低調に推移している要因

このように、公庫における保険金の支払及び連合会における出えんが極めて低調に推移している要因は以下のとおりであると認められる。

ア 不良債権問題への対応の状況

前記のとおり、政府は金融システムを安定させるため、「金融再生プログラム」(14年10月)及び「リレーションシップバンキングの機能強化に関するアクションプログラム」(15年3月)を策定し、主要行及び中小・地域金融機関における不良債権問題へ対応してきた。その結果、主要行については16年度末における不良債権比率が2.9%に低下したことから、14年3月期(8.4%)の半分程度に低下させ、問題の正常化を図るという目標が達成された。また、アクションプログラムに基づく〔1〕「中小企業金融の再生に向けた取組み」や〔2〕「各金融機関の健全性の確保、収益性の向上等に向けた取組み」が実施されていることなどから、中小・地域金融機関についても不良債権問題の解決に向け進展しているところである。

さらに、金融機能強化法が制定され、金融機能の強化に向けた金融機関の取組に対し公的な支援を行う制度が創設された。この制度は時限的な枠組みであり、金融機関等は20年3月末までの間、預金保険機構に対し、自己資本の充実を図るために株式等の引受け等に係る申込みを行うことができることとされ、金融機関等が作成する経営強化計画が、地域における金融の円滑化が見込まれることなど法に定めるすべての要件に該当する場合には株式等の引受けが2兆円まで行われることとなっている。そして、そのための財源として預金保険機構が資金の借入れ又は預金保険機構債券を発行する場合には政府がそれらに係る債務の保証をすることができることとなっている。なお、同機構の17年3月末における株式等の引受け等に係る申込実績はない状況となっている。

これらのことから、破綻金融機関等関連特別保険等が創設された10年当時の金融機関の破綻が相次いで発生していた状況とは異なり、今後の経済動向にもよるが、金融機関の破綻が発生する可能性は少なくなるものと思料され、特定会社が大幅に増加するとは認められない。

イ 中小企業信用保険法等における中小企業者の定義の拡大

中小企業信用保険法における中小企業者の定義については、10年6月までは中小企業基本法(昭和38年法律第154号)と同様なものとなっていたが、同年同月に中小企業金融の対象を拡大するため中小企業信用保険法が改正され、卸売業、小売業及びサービス業について、資本の額又は出資の総額の上限額が引上げられた。

また、中小企業基本法は、大企業との格差の是正を基本理念とし、昭和38年に制定されたが、中小企業を取り巻く環境が大きく変化していることから、平成11年12月に改正された。

この改正により、独立した中小企業の多様で活力ある成長発展を基本理念とするとともに、表7のとおり、昭和48年以降見直されていなかった中小企業者の資本の額等の定義が拡大された。そして、これに伴い、中小企業信用保険法における中小企業者の定義についても同様の改正が行われたことにより、破綻金融機関等関連特別保険等の対象となる中堅事業者の範囲が縮小することとなった。

表7 中小企業基本法等における中小企業者の定義

(上段:資本の額又は出資の総額 下段:従業員数)

製造業その他

|

卸売業

|

小売業

|

サービス業

|

|

| 旧中小企業基本法、旧中小企業信用保険法 | 1億円以下

300人以下 |

3000万円以下

100人以下 |

1000万円以下

50人以下 |

1000万円以下

50人以下 |

| 10年6月の中小企業信用保険法の改正後 | 1億円以下

300人以下 |

7000万円以下

|

5000万円以下

|

5000万円以下

|

| 11年12月の中小企業基本法、中小企業信用保険法の改正後 | 3億円以下

|

1億円以下

|

5000万円以下

50人以下 |

5000万円以下

100人以下

|

そこで、公庫における平成10年度及び11年度の保険引受件数計189社、282件のうち、11年12月の中小企業基本法等の改正前に引き受けた176社、251件についてみると、改正により中堅事業者から中小企業者に移行したものが47社(26.7%)、63件(25.0%)となっている状況である。なお、176社、251件のうち、借入金の完済によって資本等の額が把握できないものが5社、12件ある。

このように、本件破綻金融機関等関連特別保険等の対象となる中堅事業者は、相当程度減少することになることから、16年度末現在までの利用実績を考慮すれば増加を見込むことは難しい状況となっている。

3 本院の所見

経済産業省が公庫と連合会に実施させている破綻金融機関等関連特別保険等の事業は、中堅事業者に対する事業資金の融通を円滑にするために創設された制度であるが、保険引受額が極めて低調な状況となっていることと、事故率も低いことから、公庫における保険金の支払額や連合会における出えんが少なく、公庫及び連合会に設置された両基金は、そのほとんどが使用されないままとなっている。

そして、金融機関の破綻は、15年11月以降発生しておらず、金融再生プログラムに基づく主要行における不良債権処理が16年度末にその目標を達成するとともに、リレーションシップバンキングの機能強化に関するアクションプログラムに基づく取組が行われていることから、中小・地域金融機関における不良債権問題についても解決に向け進みつつある状況となっている。さらに、金融機能強化法が制定され、金融機能の強化に向けた金融機関の取組に対し公的な支援を行う制度が創設されるに至っている。このようなことから、金融機関が破綻するおそれは、今後の経済動向にもよるが、本件特別保険制度が創設された当時に比べ少なくなると認められ、破綻金融機関等と金融取引を行っていたことにより、銀行その他の金融機関との金融取引に支障が生じている会社が大幅に増加するとは認められない。

しかも、中小企業信用保険法及び中小企業基本法の改正により、中小企業者の定義が拡大したことから中堅事業者の範囲が縮小していることもあって、破綻金融機関等関連特別保険等の対象となる中堅事業者は、相当程度減少することになり、本件特別保険制度が創設された当時に比べ少なくなっていると認められる。

したがって、制度創設以来の保険金支払額の推移や連合会における出えんの推移の状況からすると、今後、破綻金融機関等関連特別保険等に係る公庫の保険引受額はもとより、保険金支払額や連合会から協会への出えんが大幅に増加するとは認められない。

ついては、公庫の準備基金及び連合会の特別基金を大きく取り崩すような状況になるとは認められないことから、経済産業省において、今後の経済情勢の動向、中小・地域金融機関の動向、中堅事業者に対する政策的な支援の必要性、関係者の意見等を総合的に勘案しつつ、両基金の縮小等も含め、本制度の在り方について適切な対応を図るよう検討することが必要である。