平成17年度決算検査報告

検査対象

|

厚生労働省、社会保険庁、北海道社会保険事務局ほか4社会保険事務局、札幌東社会保険事務所ほか37社会保険事務所等

|

会計名

|

国民年金特別会計

|

保険料申請免除等の根拠

|

国民年金法(昭和34年法律第141号)

|

保険料申請免除等の概要

|

法令で定められた要件に該当している第1号被保険者の申請を受けて社会保険庁長官が承認することにより、保険料全額又は半額の納付を要しないこととするもの

|

適切を欠いていた申請免除等の件数

|

180件(札幌東社会保険事務所ほか9社会保険事務所等)

|

事務処理等が適切を欠いていた申請免除等に係る保険料相当額

|

23,857,050円

|

社会保険庁では、国民年金法(昭和34年法律第141号。以下「法」という。)に基づき、老齢、障害又は死亡によって国民生活の安定が損なわれることを国民の共同連帯によって防止し、もって健全な国民生活の維持及び向上に寄与することを目的として、国民年金事業を運営している。そして、この目的を達成するため、国民の老齢、障害又は死亡に関して必要な年金給付等を行っている。

国民年金事業においては、日本国内に住所を有する20歳以上60歳未満の者であって、一定の要件に該当する者はすべて被保険者となり、法に基づき、上記の年金給付等の財源に充てるための保険料を納付しなければならないこととされている。

そして、第1号被保険者(注1)

に係る保険料については、支払能力に関係なく定額となっていることから、一定の要件のもとに保険料の納付の免除等を行うことが認められている。

保険料の納付の免除等には、法定免除、申請免除、学生等の納付特例及び若年者の免除特例の4つがある。そのうち、申請免除と若年者の免除特例は、次のとおりである。

ア 申請免除

申請免除は、法令で定められた免除の要件に該当している第1号被保険者の申請を受けて社会保険庁長官が承認することにより、保険料の納付を要しないものとされていて、全額免除及び半額免除がある。

このうち、全額免除は、第1号被保険者の申請に基づき、本人、配偶者及び世帯主(以下「申請者等」という。)の前年の所得が政令で定める額以下である場合、申請日の属する年度又はその前年度における失業等の厚生労働省令で定める事由に該当し保険料を納付することが著しく困難である場合などに、保険料全額の納付を要しないものとされている。また、半額免除は、政令で定める所得額が全額免除と異なるほかはその要件が全額免除と同様であり、保険料の半額の納付を要しないものとされている。

イ 若年者の免除特例

若年者の免除特例は、平成17年4月から27年6月までの期間において、30歳未満の第1号被保険者の申請に基づき、本人及び配偶者の前年の所得が政令で定める額(全額免除と同額)以下である場合などに、保険料全額の納付を要しないものとされていて、所得額の審査の対象者に世帯主が含まれないこと以外は、申請免除と同様の要件にるよるものとされている。

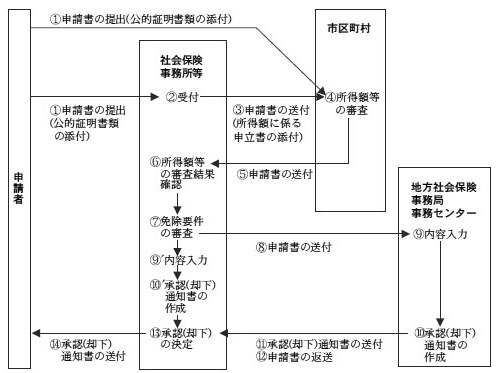

申請免除及び若年者の免除特例(以下、これらを合わせて「申請免除等」という。)に係る事務手続の流れは次図のとおりである。

図 申請免除等に係る事務手続の流れ

ア 申請書の提出

申請免除等を希望する者は、国民年金保険料免除・納付猶予申請書(以下「申請書」という。)に申請者等(若年者の免除特例の場合は、本人及び配偶者)の氏名、希望する申請免除等の種類、所得状況その他保険料の納付を要しない者である旨の事実、申請年月日等を記載し、記名押印又は自ら署名して、これを直接又は住所地の市区町村を経由して社会保険事務所又は地方社会保険事務局社会保険事務室(以下「社会保険事務所等」という。)に提出しなければならないこととなっている。

イ 所得額の確認

申請書が直接社会保険事務所等に提出された場合は、社会保険事務所等は、その申請書を市区町村に送付し、申請者等の前年の所得額等について審査を受けることとなっている。そして、社会保険事務所等は、市区町村による所得額の審査結果を確認したり、申請書に添付された雇用保険受給資格者証等の公的機関が証明する書類(以下「公的証明書」という。)により失業等の事実を確認したりすることによって、申請免除等の要件に該当するかを審査することとなっている。

なお、「税務申告が未申告となっている被保険者に係る免除申請の取扱いについて」(平成17年社会保険庁事務連絡)により、社会保険事務所等は、申請者等が税務申告を行っていない場合には、申請者等に必要に応じて税務申告を行うよう指導し、また、申請書に所得額に係る申立書(以下「申立書」という。)を添付させ、これにより市区町村に所得額の審査を受けることとなっている。

ウ 申請免除等の承認等

社会保険事務所等では、審査を了した申請書を地方社会保険事務局事務センターに送付する。同センターは、申請書の内容を入力し、申請免除等の種類、免除期間等を記載した承認通知書(却下の場合は却下通知書)を作成して社会保険事務所等に送付し、社会保険事務所等は、承認又は却下を決定し、申請者に通知することとなっている。

なお、社会保険事務所等では、急を要するなどの場合には事務所内に設置されている端末装置から申請書の内容を入力し、承認又は却下を行うことができることとなっている。

保険料の免除期間については、社会保険庁長官の告示(平成14年社会保険庁告示第8号)により、16年度以前は申請日の属する月の前月から申請のあった日の属する年の6月まで(申請のあった日の属する月が7月から12月までの場合は翌年の6月まで)の期間と定められていたが、法改正に伴う社会保険庁長官の告示(平成17年社会保険庁告示第18号)により、17年度以降の申請分に係る保険料の免除期間は次のとおり定められている。

ア

|

17年4月に申請がある場合

|

17年3月から6月までの期間

|

イ

|

17年5月または6月に申請がある場合

|

17年4月から6月までの期間

|

ウ

|

17年7月から18年7月に申請がある場合

|

17年4月から18年6月までの期間

|

近年、社会保険事務所等では、市区町村から管内被保険者の所得情報を入手できる体制が整ってきたことを背景として、高所得の保険料未納者に対する保険料収納対策の強化とともに、低所得の保険料未納者に対する申請免除等の勧奨を積極的に行ってきている。

このような状況の下で、18年2月に、京都社会保険事務局において第1号被保険者からの申請がないまま免除等の承認を行っていた事態が、社会保険庁の調査により判明した。その後、5月に至り、大阪社会保険事務局ほか2社会保険事務局における国民年金保険料の免除等に係る不適正な処理の事態が、新聞等で報道され、国会でも取り上げられた。

上記の事態に対し、社会保険庁では全国の社会保険事務局長及び社会保険事務所長等に報告を求めるなどした第1次調査を行い、その結果をとりまとめた調査報告書を5月29日に公表した。

社会保険庁では、引き続き第2次調査を行い、その結果をとりまとめた調査報告書を6月13日に、また、第1次調査及び第2次調査を踏まえて、本庁職員等を全国の社会保険事務局に派遣して実施した全件調査の結果をとりまとめた調査報告書を7月6日に、それぞれ公表した。

そして、一連の不適正な処理の事案について、具体的な経緯等に係る詳細調査等の結果をとりまとめた第3次調査報告書を8月3日に公表した。

この調査報告書では、それまでの調査報告書に記載されていた「申請意思を確認しないまま承認したもの」などの事態に加えて、「法律で規定された免除対象期間を超えて遡及免除を行っていたもの」や「免除等申請に係る所得基準の審査を誤ったもの」などの事態が新たに記載されており、不適正な処理に関与したのは44社会保険事務局、271社会保険事務所等、件数は385,440件となっている。

なお、9月4日に、第3次調査報告書の不適正処理件数を179件少なくし、385,261件とする訂正を行っている。

一方、厚生労働省では、社会保険庁の調査が適正に行われているかなどを専門家を含めた外部の視点から調査するため、6月2日に「社会保険庁国年保険料免除問題に関する検証委員会」を設置し、その検証結果を8月3日に公表した。

上記のように、社会保険庁の調査により、多くの不適正な処理が明らかになったことから、本院においても上記の事態の重要性にかんがみ、社会保険庁による全件調査及び厚生労働省による検証と並行して、6月12日から重点的に検査を実施することとした。

北海道社会保険事務局ほか4社会保険事務局管内(注2) の札幌東社会保険事務所ほか37社会保険事務所等が主として17年7月から18年3月までに承認した申請免除等について、合規性等の観点から、第1次調査報告書において公表されていた不適正な処理の態様以外に法令等に違背した事態はないか、適正な処理とされている申請書の中に不適切に処理されている申請書はないかなどに着眼して検査した。

上記の38社会保険事務所等において、申請書の記載内容及び申請書に添付する必要がある書類の有無を確認するなどし、また、社会保険庁及び厚生労働省において調査報告書及び検証委員会報告書の内容について説明を聴取するなどして検査を実施した。

検査したところ、北海道社会保険事務局ほか3社会保険事務局管内の10社会保険事務所等において、申請免除等の審査に当たり、法令等に定められた要件を満たしていないのに承認するなどの事務処理等が適切を欠いていた事態が、次表のとおり見受けられた。

表 適切を欠いていた事務処理等の事態

区分

|

地方社会保険事務局名

|

社会保険事務所等数

|

件数

|

左に係る免除保険料相当額(円)

|

(1)所得要件に関するもの

|

北海道

大阪

島根

|

2

21

2

|

96

不明

12

|

13,676,460

不明

1,734,740

|

計

|

4

|

108

|

15,411,200

|

|

(2)失業に係る資格要件に関するもの

|

福島

大阪

|

3

1

|

44

5

|

4,933,310

819,000

|

計

|

4

|

49

|

5,812,310

|

|

(3)免除期間に関するもの

|

福島

|

2

|

16

|

1,596,000

|

(4)申請の種類に関するもの

|

大阪

|

1

|

7

|

1,037,540

|

合計

|

\

|

10

|

180

|

23,857,050

|

社会保険事務所等数の計欄及び合計欄は、(1)の件数不明の社会保険事務所等数21を除いた数である。

|

|

「左に係る免除保険料相当額」は、免除期間の分かるもの以外は平成17年7月から18年6月までの12箇月分、163,800円で計算している。

|

|

(2)及び(3)の福島社会保険事務局の1社会保険事務所は重複している。

|

上記の事態を態様ごとに示すと次のとおりである。

ア 北海道社会保険事務局札幌東社会保険事務所では、申請書27件の免除の審査を行うに当たり、申請書に記載された前年の所得額が政令で定める額を超えるため申請を却下しなければならないのに、誤って、全額免除を承認していたり、あるいは半額免除としなければならないのに、全額免除を承認していたりなどしていた。

イ 北海道、島根両社会保険事務局の札幌東社会保険事務所ほか3社会保険事務所等では、申請書81件を受け付けるに当たり、前記17年の社会保険庁事務連絡により、所得の申告を行っていない申請者等には、必要に応じて税務申告を行うよう指導し、また、申請書に申立書を添付させ、これにより市区町村に所得額の審査を受けることとされているのに、申立書を添付させていなかった。

また、大阪社会保険事務局の天満社会保険事務所ほか20社会保険事務所等では、同事務局から上記の事務連絡が通知されていなかったことから、申請書に申立書が添付されたものはなく、申請書の記載に不備があったため、件数を確認することができなかった。

ウ 大阪社会保険事務局枚方社会保険事務所では、申請書を受け付けた場合は市区町村による所得額の審査を受けた後、免除要件に該当する場合に承認を行うこととされているのに、この手続によらず、申請書を受け付けた後、直ちに端末装置から申請書の内容を入力していた。そして、同事務所では、後日、市区町村による所得額の審査を受け、所得額が免除の要件に該当するかしないかを確認した後、当該入力を取り消し、改めて正規の承認又は却下の入力を行っていた。なお、上記のような正規の事務手続に基づかない入力がどの申請書について行われたかについては、記録が保存されていなかったため、その件数を把握することはできなかった。

福島、大阪両社会保険事務局の平社会保険事務所ほか3社会保険事務所等では、失業を理由とした申請書49件について、申請者から提出された公的証明書によりその事実を確認したとして申請免除等の承認を行っていた。しかし、当該申請書には公的証明書が添付されておらず、また、どのような公的証明書により事実を確認したのかも記載されていないため、事実の確認ができない状況となっていた。

福島社会保険事務局の平社会保険事務所では、17年4月に受け付けた申請書15件の審査を行うに当たり、前記17年の社会保険庁告示に基づき、免除期間の始期を17年3月からとしなければならないのに、保険料の未納期間を極力少なくするため、申請書に記載された申請年月日を偽って入力し、免除期間の始期を16年4月から11月にかけてとし、法令等で認められた期間を計114箇月超えて免除を承認していた。

同様に相馬社会保険事務所では、17年2月に受け付けた申請書1件の審査を行うに当たり、免除期間の始期を17年1月からとしなければならないのに、申請年月日を偽って入力し、免除期間の始期を16年7月とし、法令等で認められた期間を6箇月超えて免除を承認していた。

大阪社会保険事務局の大手前社会保険事務室では、申請書7件を受け付けるに当たり、申請者が申請免除等の種類を選択して記載していないにもかかわらず、申請者に希望する種類を確認しないまま、所得額等により該当する種類で承認していた。

上記のような事態が生じていたのは、地方社会保険事務局及び社会保険事務所等において、申請免除等の要件に対する確認が十分でなかったこと、法令等に定められた申請免除等の承認事務手続に対する認識が不足するなどしていたこと、また、社会保険庁において、地方社会保険事務局及び社会保険事務所等の承認事務手続の実態を把握しておらず、法令等の遵守に対する指導監督が十分でなかったことなどによると認められた。

本院の検査の結果適切を欠くと認められた前記(1)から(4)までの事態については、検査の過程において社会保険庁に指摘したところ、社会保険庁においても調査を行い、その結果を第3次調査報告書に「その他の事案についての調査結果」の一部として記載している。そして、その記載内容をみると、所得要件に関して全額免除等に該当していない事態及び免除期間を不適切に遡及している事態は、「重大な事務処理誤り」及び「法の適用を誤った行為」として、本院が指摘した事態を含め件数が掲記されている。また、所得要件に関して申請書に申立書が添付されていない事態、所得額の審査前に入力処理を行っていた事態、失業に係る資格要件に関して申請書に公的証明書が添付されていない事態及び申請の種類に関して申請免除等の種類を申請者に確認しないまま承認していた事態は、承認の効力に直ちに影響が及ぶものではないが、事務処理の方法としては適切とはいえないものとして列挙されている。

社会保険庁では、本院の検査において適切を欠くと認められた事態については、前記の第3次調査報告書において、下記のような改善を図っていくとしている。

(1)所得要件に関するもの

ア 所得額の審査確認に当たっては、申請免除等の種類の承認誤りが生ずることのない事務処理方法を徹底する。

イ 税務申告を行っていない申請者については、申請書に必ず申立書を添付させるなど、その取扱いについて徹底を図るため所要の措置を講ずる。

ウ 市区町村による所得額の審査を受けた後に承認事務手続を行うなど、正規の事務手続を徹底する。

(2)失業に係る資格要件に関するもの

失業の事実を証明する公的証明書を申請書に添付させ、承認後もその事実を確認できるよう取扱いを徹底する。

(3)免除期間に関するもの

免除期間の決定に当たっては、法令等によった承認事務が徹底されるよう研修等を通じ職員に法令遵守の意識を徹底させる。

(4)申請の種類に関するもの

申請書に申請免除等の種類が記載漏れとなっている場合は、申請者にいずれの種類の申請免除等を希望するか必ず確認し、その記録を残すなど適切な取扱いを徹底する。

国民年金事業は今後も健全な国民生活の維持及び向上に寄与するために存続させなければならず、その前提として、本事業に対する国民の信頼を維持することが肝要である。そのためには法令等を遵守した事務処理の徹底が強く求められており、上記のような改善策を着実に実施する必要があると認められる。

本院としては、今後、国民年金保険料の申請免除等を適切に実施するために社会保険庁が執ることとしている上記のような改善策の実施状況について注視しながら検査していくこととする。