平成17年度決算検査報告

検査対象

|

農林漁業金融公庫

|

||

貸付業務の根拠

|

農林漁業金融公庫法(昭和27年法律第355号)

|

||

分収林事業等に係る貸付業務の概要

|

林業公社が、造林事業を推進することなどに必要な長期かつ低利の資金で、一般の金融機関から貸付けを受けることが困難なものを貸し付けるもの

|

||

林業公社に対する貸付金残高

|

4171億円

|

(平成17年度末)

|

|

上記のうち林業基盤整備資金及び林業経営安定資金の貸付金残高

|

林業基盤整備資金

|

1698億円

|

|

林業経営安定資金

|

2215億円

|

||

我が国の林業は、戦時中の過伐に続き、戦後も住宅復興のための建築用材、薪炭材の需要が大きく、戦中、戦後を通じて森林が伐採され続ける一方で、その跡地も放置されたことから、資源の荒廃や、災害の発生が顕著となった。このため、荒廃した森林の復旧が、森林法(昭和26年法律第249号)に基づく伐採の抑制と、貸付けや補助金による造林事業等の促進によって進められた。このような状況において、農林漁業金融公庫(以下「公庫」という。)に、農林漁業金融公庫法(昭和27年法律第355号)に基づき、国からの借入金等を原資として、造林事業を推進するための造林資金及び林道資金、過伐を防ぐための伐採調整資金が創設された。

その後、木材需要は、住宅着工戸数の顕著な増加などを反映して増加し続け、一方、木材需給がひっ迫したことから、成長の早いスギやヒノキなどの人工林を原野等に植林する拡大造林が行われ、昭和33年には分収方式による造林を促進するための分収造林特別措置法(昭和33年法律第57号。58年以降は分収林特別措置法に改正。)が施行された。そして、木材の安定供給とともに森林の持つ公益的な性格から民有林の維持、整備が重要視されたこともあり、地方公共団体等の出資により、分収方式による造林を行うなどのため、民法(明治29年法律第89号)第34条の規定により設立された公益法人(以下「林業公社」という。)が40年代に多数設立された。そして、林業公社では、土地所有者と分収造林契約(58年以降は分収林契約)を締結し、森林を造成・育成して、森林面積を増加させ、伐採時においてその収入を土地所有者と分け合うこと(林野庁が示した目安を参考に林業公社60%、土地所有者40%の分収割合としている林業公社が大宗を占めている。)としている。

林業公社の多くが設立された30年代から40年代は、木材の需要も高く、木材価格も高騰していたため、分収林事業を活発に実施していた多くの林業公社は、植栽から伐採までの経費を主に借入金で賄い、木材販売収入で借入金を返済することができるとしていた。一方、30年代後半には木材輸入の自由化が段階的に進められたことから、安価で、大径木の外国産材の輸入量が増加し、木材価格は55年をピークに下落した。そして、林業労働力の不足、労務賃金の上昇、伐採適地の奥地化等の事情から次第に国内素材生産が振るわなくなった。

森林の整備については、これまでの木材生産を中心とする考え方から、次第に木材生産に併せて森林の持つ公益的機能を重視する施策に重点が移り、複層林施業(注1)

、長伐期施業の導入など多様な森林の整備を目指す方向が出された。

公庫では、前記の造林資金及び林道資金を60年度に林業基盤整備資金へ、伐採調整資金を平成2年度に林業経営安定資金へ統合し、このような国の林業政策に基づき、償還期限の実質的な延長等を図ることにより既往の林業基盤整備資金(造林)の償還負担を軽減するため、林業経営安定資金の中に、3年度に施業転換資金、6年度に分収林機能高度化資金の新資金を創設し、既往の貸付金の借換えの措置を講じた。

17年度末における公庫の貸付金残高は総額3兆1059億円と多額に上っており、このうち林業関係の貸付金残高は、上記のような償還期限の実質的な延長等もあり8627億円と多額となっている。

そして、林業公社に対する公庫の17年度末現在の貸付金残高は、36都府県39林業公社(注2)

で合計4171億円となっていて、林業関係資金の48%と高い割合を占めている。

| (注1) | 複層林施業 樹木を部分的に伐採し、林齢や樹種の違いから異なる高さの樹木で構成される森林を成立させる施業

|

| (注2) | 39林業公社 青い森農林振興公社、岩手県林業公社、宮城県林業公社、秋田県林業公社、山形県林業公社、福島県林業公社、茨城県農林振興公社、栃木県森林整備公社、群馬県林業公社、埼玉県農林公社、東京都農林水産振興財団、かながわ森林づくり公社、新潟県農林公社、山梨県林業公社、長野県林業公社、富山県農林水産公社、石川県林業公社、ふくい農林水産支援センター、岐阜県森林公社、木曽三川水源造成公社、愛知県農林公社、滋賀県造林公社、びわ湖造林公社、京都府森と緑の公社、兵庫みどり公社、奈良県林業基金、わかやま森林と緑の公社、鳥取県造林公社、島根県林業公社、広島県農林振興センター、やまぐち農林振興公社、徳島県林業公社、高知県森林整備公社、長崎県林業公社、対馬林業公社、熊本県林業公社、大分県林業公社、宮崎県林業公社及び鹿児島県森林整備公社

|

林業公社が分収林事業の実施に必要としている資金は、主として国や都府県の補助金、公庫や都府県等からの借入金を財源としており、このうち借入金については、公庫からの借入金が35%を占めている。17年度末における林業公社に対する公庫の貸付金残高のうち、林業基盤整備資金の貸付金残高は1698億円、林業経営安定資金の貸付金残高は2215億円と多額に上っている。

両貸付金の概要は、以下のとおりである。

ア 林業基盤整備資金

この資金は、森林資源の造成と国土の保全及び山村地域の経済振興のために行われる造林事業の推進を目的とするもので、森林の植栽・保育、樹苗養成施設の整備のための造林資金、林道の開設の推進のための林道資金がある。償還期限については、資本回収に長期間を要するという林業生産の特性から、公庫資金の中でも最も長期に定められている(造林資金の場合、据置期間20年以内、償還期限35年以内。なお、長伐期施業を行うなどの要件を満たす者については、据置期間35年以内、償還期限55年以内)。

イ 林業経営安定資金

この資金には、樹齢45年から50年程度で伐採している一般的な森林施業を、80年から90年程度で伐採することとする長伐期施業等に転換するなど一定の条件を満たす場合に、上記アの林業基盤整備資金の造林資金等(林道資金は除く、林業経営育成資金の林地取得資金を含む。)からの借換えを行って償還期限の実質的な延長を図ることにより、施業の転換を円滑に進めることを目的とする施業転換資金(3年度創設、据置期間15年以内、償還期限35年以内。ただし、既往貸付金の当初貸付時からの通算で、据置期間35年以内、償還期限55年以内)、分収林契約期間の延長促進等を図り、長伐期施業の誘導・促進を行うために準施業転換資金として設けられた分収林機能高度化資金(6年度創設、据置期間なし、償還期限20年以内。ただし、既往貸付金の当初貸付時からの通算で、償還期限55年以内)などがある。なお、分収林機能高度化資金は、長伐期施業を誘導、促進するという目的を終えたとして17年度で廃止となっている。

公庫では、17年度末において、これまでに42万haに及ぶ分収林事業を実施している林業公社に対して、前記のとおり4171億円と多額の資金を貸し付けており、その償還期限は、他の農業、漁業、加工流通の資金に比較して長期(最長55年)にわたっている。また、林業公社に対する貸付けについては、貸付金が返済不能となって公庫が損失を被ったときに、各都府県がその損失を補償することとする損失補償契約を公庫との間で締結していることから、公庫では、金融庁が公表している金融検査マニュアルを踏まえた信用格付及び資産査定規程(平成14年農公規程第19号)等に基づき、これらの貸付金は回収の危険性又は価値のき損の危険性について問題のない貸付金としている。

しかし、昨今、多額の債務を抱えるなど厳しい財務状況下にある林業公社が多数に上っており、また、損失補償契約を締結している各都府県の財政状況も厳しさを増してきている。

公庫の貸付金の原資は国からの借入金等によって賄われ、公庫には一般会計から補給金も交付されている。さらに、公庫は、行政改革の重要方針(平成17年12月閣議決定)等において、20年度に新政策金融機関に統合されることになっている。

そこで、本院は、これらのことを念頭に置きながら、経済性・効率性等の観点から、公庫において林業公社の財務状況の把握等がどのように行われているかなどに着眼して、36都府県の39林業公社の分収林事業について、公庫から貸付関係資料等を徴し、その貸付け等の状況について実地検査するとともに、11林業公社については、実地に調査し説明を受けた。

ア 分収林事業に係る貸付けの状況

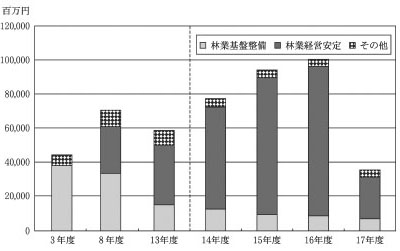

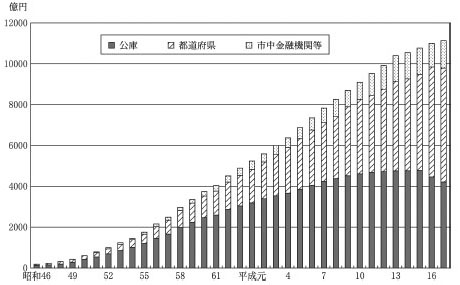

公庫における林業関係資金の貸付額の推移は、図1のとおりである。そして、林業経営安定資金のうち、施業転換資金及び分収林機能高度化資金は、7年度以降貸付利率が低下したことにより、償還負担軽減のメリットが更に増加したことから、その需要が高まり、特に14年度から16年度までの間は長伐期施業等に転換を行うことができるこれらの資金への借換えがピークを迎え、増加した林業関係資金の貸付総額の多くを占めるようになった。

そして、17年度になると林業基盤整備資金については、引き続き一定の貸付額があるが、林業経営安定資金については、8年度当時の貸付額まで減少しており、その結果、前記のとおり、分収林機能高度化資金は、長伐期施業を誘導、促進するという目的を終えたとして17年度で廃止となっている。

図1 林業関係資金の貸付額の推移

林業基盤整備資金及び林業経営安定資金において、林業公社に対する貸付件数、貸付金額、貸付金残高及び林業公社に対する貸付割合は、表1及び表2のとおりであり、これらの資金における林業公社に対する貸付金額及び貸付金残高の占める割合は高いものとなっている。

表1 林業公社に対する貸付件数、貸付金額及び貸付割合

(単位:件、百万円)

\

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

|||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

林業基盤整備

|

261

|

6,813

|

230

|

5,191

|

212

|

3,816

|

178

|

2,880

|

159

|

2,428

|

林業経営安定

|

117

|

19,220

|

291

|

35,901

|

451

|

57,241

|

471

|

51,757

|

316

|

12,677

|

合計

|

/

|

26,034

|

/

|

41,093

|

/

|

61,057

|

/

|

54,637

|

/

|

15,105

|

上記資金の貸付金額に占める林業公社の割合

|

林業基盤整備

46%

林業経営安定

54%

|

林業基盤整備

43%

林業経営安定

59%

|

林業基盤整備

43%

林業経営安定

70%

|

林業基盤整備

35%

林業経営安定

58%

|

林業基盤整備

37%

林業経営安定

50%

|

|||||

表2 林業公社に対する貸付金残高及び貸付割合

(単位:件、百万円)

\

|

13年度末

|

14年度末

|

15年度末

|

16年度末

|

17年度末

|

|||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

林業基盤整備

|

6,857

|

372,257

|

6,920

|

335,866

|

6,798

|

276,184

|

6,158

|

207,334

|

5,309

|

169,810

|

林業経営安定

|

400

|

84,151

|

689

|

118,698

|

1,135

|

173,741

|

1,511

|

212,171

|

1,810

|

221,524

|

合計

|

/

|

456,408

|

/

|

454,564

|

/

|

449,925

|

/

|

419,505

|

/

|

391,334

|

上記資金の貸付金残高に占める林業公社の割合

|

林業基盤整備

46%

林業経営安定

70%

|

林業基盤整備

46%

林業経営安定

66%

|

林業基盤整備

43%

林業経営安定

68%

|

林業基盤整備

40%

林業経営安定

64%

|

林業基盤整備

37%

林業経営安定

64%

|

|||||

イ 分収林事業の前提条件の変化

林業公社は、分収林契約により大規模に事業を行ってきたこと、分収林事業は植栽から伐採による資本回収までに長期間を要することなどから、補助金の対象となる経費以外の経費についてこれまで公庫や都府県から多額の借入れを行っており、これに係る金利もかさむ状況となっている。特に分収林契約により年間1万ha以上を新規に造林し、植栽が活発に行われていた昭和40年代から50年代は、事業費の6割前後を公庫の資金を主体とした借入金に依存している状況であった。そして、多くの分収林事業は、木材販売収入によってその借入金を返済することを前提に実施されていた。

しかし、木材価格が下落し続け長期にわたり低迷していること、労務賃金等を始めとする経営コストが上昇したことにより、その前提が崩れる状況となっている。

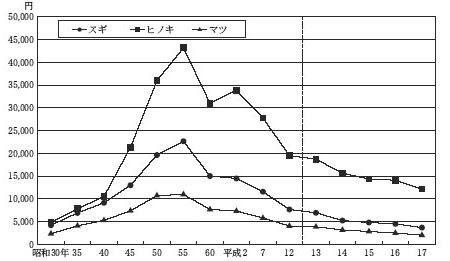

図2のように、スギ、ヒノキ素材等の木材価格(山元立木価格)は、安価で、大径木の外国産材の輸入量が増加してきたことなど諸々の要因により55年をピークに著しく下落している。

図2 木材価格(山元立木価格)の推移

| 注(1) | 農林水産省「木材需給報告書」等の資料を参考に作成

|

| 注(2) | 山元立木価格とは、立木の状態での樹木の価格。一般に、丸太の市場価格から、伐出経費を控除して、幹の材積1m3

当たりの価格で示される。

|

ウ 分収林事業の前提条件の変化に伴う林業公社の財務状況

上記のような分収林事業の前提が変化したこともあり、林業公社の収支の状況、負債残高の状況、補助金・借入金の状況は、次のとおりとなっている。

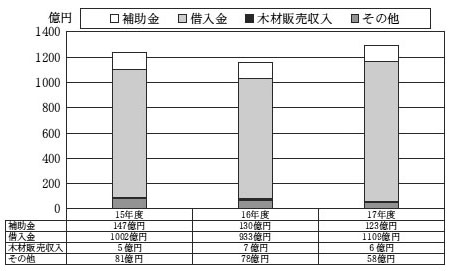

(ア)過去3箇年度における39林業公社の収入の状況については、図3のとおり、補助金(平成15年度計147億円、16年度計130億円、17年度計123億円)、借入金(15年度計1002億円、16年度計933億円、17年度計1109億円)が収入全体のほとんどを占めており、木材販売収入(15年度計5億円、16年度計7億円、17年度計6億円)の収入全体に占める割合(15年度0.4%、16年度0.6%、17年度0.5%)は伐採期が到来していないことなどから、著しく低い状況となっている。

図3 過去3箇年度における39林業公社の収入の状況

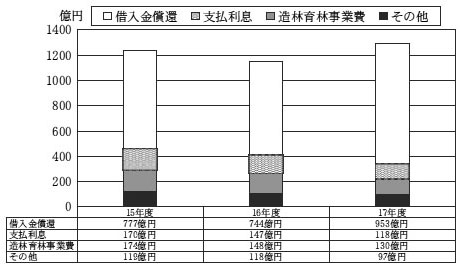

また、支出の状況については、図4のとおり、借入金償還(15年度計777億円、16年度計744億円、17年度計953億円)及び支払利息(15年度計170億円、16年度計147億円、17年度計118億円)に係る支出が大半を占めている。

図4 過去3箇年度における39林業公社の支出の状況

このうち、実地に調査した林業公社の中から、過去3箇年度における収支の状況の一例を示すと表3のとおりである。

表3 過去3箇年度における収支の状況

(単位:百万円)

15年度収入計

|

16年度収入計

|

17年度収入計

|

15年度支出計

|

16年度支出計

|

17年度支出計

|

|||||||

うち木材販売収入

|

うち補助金借入金

|

うち木材販売収入

|

うち補助金借入金

|

うち木材販売収入

|

うち補助金借入金

|

うち造林育林事業費

|

うち借入金償還・支払利息

|

うち造林育林事業費

|

うち借入金償還・支払利息

|

うち造林育林事業費

|

うち借入金償還・支払利息

|

|

A林業公社

|

6,549

|

11,978

|

8,906

|

6,549

|

11,939

|

8,932

|

||||||

11

|

4,945

|

8

|

9,959

|

14

|

7,971

|

696

|

4,434

|

489

|

10,584

|

478

|

7,421

|

|

B林業公社

|

1,210

|

4,674

|

2,119

|

1,208

|

4,678

|

2,116

|

||||||

1

|

1,200

|

2

|

4,661

|

0

|

2,118

|

590

|

506

|

525

|

4,039

|

475

|

1,525

|

|

| 注(1) | 上段の収入及び支出計には、下段の収入及び支出項目以外の項目も含まれているため、合計は一致しない。

|

| 注(2) | 各林業公社が公表している決算関係資料を参考に作成

|

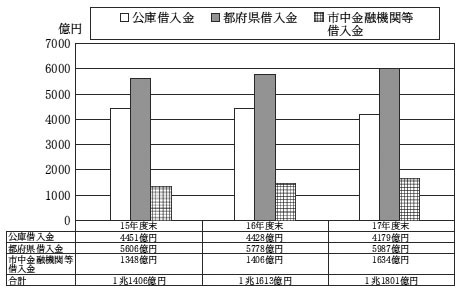

(イ)過去3箇年度末における39林業公社の負債残高の状況については、図5のとおり、負債残高(15年度計1兆1406億円、16年度計1兆1613億円、17年度計1兆1801億円)は多額に上っており、負債残高に占める公庫からの借入金残高(15年度計4451億円、16年度計4428億円、17年度計4179億円)の割合は、17年度末で35%と高いものとなっている。

図5 過去3箇年度末における39林業公社の負債残高の状況

このうち、実地に調査した林業公社の中から、負債残高の状況の一例を示すと表4のとおりである。

表4 過去3箇年度末における負債残高の状況

(単位:百万円)

15年度末

|

16年度末

|

17年度末

|

|||||||

公庫借入金

(割合)

|

都府県借入金

|

市中金融機関等借入金

|

公庫借入金

(割合)

|

都府県借入金

|

市中金融機関等借入金

|

公庫借入金

(割合)

|

都府県借入金

|

市中金融機関等借入金

|

|

A林業公社

|

17,360

(45%)

|

15,957

|

5,330

|

17,331

(45%)

|

16,574

|

4,229

|

16,124

(42%)

|

17,035

|

5,494

|

B林業公社

|

8,338

(34%)

|

8,028

|

8,368

|

8,367

(33%)

|

8,506

|

8,801

|

7,409

(28%)

|

8,756

|

9,966

|

| 注(1) | 各林業公社が公表している決算関係資料を参考に作成

|

| 注(2) | 括弧書きは、負債残高に占める公庫借入金の割合。

|

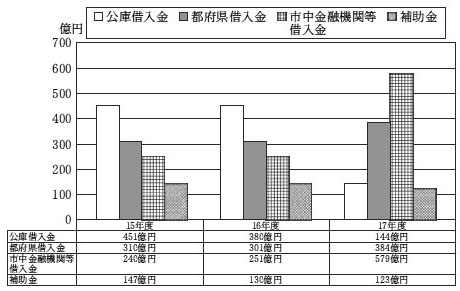

(ウ)過去3箇年度における39林業公社の補助金・借入金の状況については、図6のとおり、公庫(15年度計451億円、16年度計380億円、17年度計144億円)及び都府県(15年度計310億円、16年度計301億円、17年度計384億円)からの借入金が多額に上っており、前記のとおり、公庫からの借入金については、14年度から16年度までの間は、施業転換資金等への借換えがピークを迎え、17年度においては、8年度当時の借入額まで減少している。そして、都府県の財政状況も厳しいものとなっていることなどから、公庫からの借入金の償還財源を都府県からの借入れにより支弁してきた林業公社の中には、その償還財源を市中金融機関等からの借入れにより支弁する傾向が顕著にみられる。

図6 過去3箇年度における39林業公社の補助金・借入金の状況

このうち、実地に調査した林業公社の中から、補助金・借入金の状況の一例を示すと表5のとおりである。

表5 過去3箇年度における補助金・借入金の状況

(単位:百万円)

15年度

|

16年度

|

17年度

|

||||||||||

補助金

|

公庫借入金

|

都府県借入金

|

市中金融機関等借入金

|

補助金

|

公庫借入金

|

都府県借入金

|

市中金融機関等借入金

|

補助金

|

公庫借入金

|

都府県借入金

|

市中金融機関等借入金

|

|

A林業公社

|

690

|

159

|

3,372

|

722

|

512

|

5,805

|

3,042

|

599

|

500

|

1,573

|

2,885

|

3,013

|

B林業公社

|

479

|

145

|

287

|

287

|

435

|

3,681

|

272

|

272

|

358

|

299

|

231

|

1,229

|

| 注(1) | 各林業公社の各年度ごとの補助金、借入金の合計金額と表3の「うち補助金・借入金」の金額とは、百万円未満を切り捨てているため必ずしも一致しない。

|

| 注(2) | 各林業公社が公表している決算関係資料を参考に作成

|

以上のように、各林業公社では、分収林事業が経営的に極めて厳しい状況にあることから、林業公社と土地所有者との分収割合の変更交渉、人員削減等の執行体制の見直しによる支出の削減、造林事業の縮減、新規の分収林事業の中止などの取組を行ってきている。

このうち分収割合の変更については、現在締結している分収林契約の契約変更が難航している中で、新規の分収林契約分からこれを行うこととしている林業公社が多い。しかし、これらの林業公社のほとんどは、新規の分収林事業を中止しており、分収割合の変更が実現してもその適用件数が伸びない状況となっている。

エ 分収林事業に係る公庫及び林業公社等による長期収支計画

(ア)公庫が作成している長期収支計画については、9年12月の「林政の基本方向と国有林野事業の抜本的改革」(林政審議会答申)及び10年6月の「林業公社事業の今後の展開について」(10林野造第262号林野庁長官通達)を受けて、公庫では、森林整備の推進及び公庫の業務の適切な運営のため、林業公社の経営改善の促進が早急な課題であるとの認識の下に、10年度に各林業公社の分収林事業終了までの長期収支見通し等を把握するため、「長期収支計画」を公庫独自の統一した方法で作成した。そして、これを各林業公社に提示して、上記の答申等で示された方向に沿った取組を促進させ、各林業公社の経営改善に資することとし、以後、毎年度長期収支計画を作成し提示することにより、各種の経営改善措置の実行を促してきている。

林業公社の16年度決算に基づく公庫の長期収支計画をみると、分収林事業が終了するまでの収入から支出を引いた長期収支は、39林業公社のうち過半の林業公社において損失(平均損失額168億円)が発生し、将来の伐採時の木材販売収入では、公庫や都府県等からの借入金を償還できない見通しとなっている。

長期収支計画は、前提条件が異なれば結果に大きく影響してくるものであり、前記の図2のように木材価格が長期にわたって下落してきていることから、例えば長期収支計画の作成の際に用いる木材価格の試算条件を、過去10箇年の木材価格の平均値とするか、過去5箇年や3箇年の平均値とするか、最新の価格とするかなどによって、木材価格の試算値が変動し、長期収支の見通しが大きく異なってくることになる。

そして、木材価格が今後更に下落する場合を想定して長期収支を試算すると、将来の伐採時の木材販売収入では、公庫や県等からの借入金を償還できない見通しとなる林業公社が増加することとなる。

なお、公庫は、これらの貸付金は回収の危険性等について問題のない貸付金としているが、長期収支見通し等の分析結果などを参考に、公庫の15年3月期の決算から各林業公社に対する信用格付、債務者区分を行っているところである。

(イ)林業公社等の長期収支計画の作成状況についてみると、分収林事業に係る長期収支計画を、自ら作成していたり、都府県の包括外部監査人が作成していたり、全く作成していなかったりしている状況であった。作成している場合でも、各林業公社の間で長期収支計画の試算の方法は区々となっており、いずれの試算においても公庫が作成した長期収支計画と整合性は取られていない。また、林業公社の中には、木材価格の試算に当たり木材価格が高騰した時期を取り込むなどして、長期収支計画が赤字にならないように試算しているところもある。

C林業公社では、分収林事業の見直しに向け、検討会を設置している。検討会が作成した長期収支計画と公庫の長期収支計画を比較してみると、公庫が作成した長期収支計画は、検討会が試算した長期収支計画に比べて3分の1の損失(その差425億円)にとどまると試算しているなど、長期収支の見通しが大きく異なっている。この主な要因は、検討会の試算では、地理的条件、生育状況などを考慮して、全造林地の30%を収入が見込めない造林地として除外し、試算しているが、公庫の試算では、すべての造林地から収入が見込めると試算していることなどによるものである。

以上のように公庫が作成した長期収支計画は、前記の林政審議会答申等で示された方向性を踏まえ、林業公社の経営改善を促進するための指針として作成されているが、同計画は、上記のとおり、木材価格及び収入が見込める造林地の試算の方法、都府県の長期収支計画との整合性等について検討すべき点が見受けられる。

ア 公庫からの借入金の償還財源についての財政支援

林業公社は、前記のとおり、これまでに公庫等から多額の借入れを行っており、これに係る金利もかさむ状況となっている。

そして、多くの林業公社は、公庫からの借入金の償還財源を都府県等からの長期借入れにより支弁しており、林業公社の公庫からの借入金の要償還額が年々増加してきていることから、図7のように、都府県からの長期借入金は増加の一途をたどっている状況である。また、都府県の中には、林業公社に対する財政支援策として、林業公社への新規貸付けについて無利子としたり、過去に貸し付けた都府県資金等の未払利息について免除したりするなどの措置を講じているところもある状況である。そして、都府県の財政状況も厳しいものとなっていることなどから、林業公社の中には、公庫からの償還財源を市中金融機関等からの借入れにより支弁する傾向が見受けられる。

図7 林業公社の借入金残高の推移

イ 林業公社の解散と県による公庫の債務引受けの事態

D県林業公社は、設立当初から事業費及び運営資金を借入金等に依存していて、多額の債務を抱えており、公庫からの借入金残高は、D県林業公社の負債残高のうちの34%を占めている。

そして、公庫からの借入金以外の債務は、D県からの借入金であり、D県林業公社は、公庫からの借入金の償還財源を毎年度D県からの長期借入れにより支弁している。また、D県林業公社は、分収割合について林業公社の割合を増やし土地所有者の割合を減じたものとするなど、収支改善に向けた方策を立てて実施してきたが、この方策のみでは既に限界がきているとしている。

一方、D県においては、改革案を策定して、抜本的な行財政改革を実施するとしている。そして、D県林業公社が、新規の分収林事業を12年度までに終了し、公庫からの借入金について損失補償を実行せざるを得ない状況が見込まれることなどを踏まえ、D県林業公社を解散し、D県がその債務と資産を引き継ぐこと等の方針が出されている。

なお、D県以外でも、D県林業公社と同様の経営状況を踏まえ、公社を解散する方針がE林業公社において出されている。

ア 施業転換資金等への借換措置

分収林事業の事業費は、木材の伐採期が到来するまで借入金等に大きく依存しており、その借入金の利息は、借入期間が長期であること、公庫の既往の貸付金が、その後の貸付利率に比べて高利率(3.5%から6.5%)であったことなどから林業公社の経営を圧迫していた。

このため、公庫では、その財政支援のために、償還期限の実質的な延長等を図ることにより、既往の貸付金の償還負担を軽減することとし、林業公社に対して過去に貸し付けた造林資金のうち、森林を長伐期施業等に転換することにより償還期限を最長55年とすることが可能な貸付対象に限り、施業転換資金等(貸付金利は、貸付時の金融情勢により変動。おおむね0.8%から1.95%)へ借り換えることを可能にした。

借換措置が執られた林業公社は37林業公社あり、借換額の合計は、施業転換資金1990億円、分収林機能高度化資金252億円に上っており、償還期限が借換前の既往の貸付金に比べて実質的に最長20年延長されるだけでなく、その延長期間を含む利息総額も、既往の貸付金の償還期間に係る利息総額より781億円軽減されることになる。

イ 任意繰上償還の措置

公庫の林業基盤整備資金等については、8年度に、複数の林業公社から、市中金融機関からの借入金により公庫の貸付金を繰上償還したいとの申出があったが、公庫は、公庫の逸失利益を発生させる(貸付金利息収入を減少させる)要因にもなること、繰上償還の財源が市中金融機関からの変動金利資金の場合には、将来の貸付金利の変動により林業公社の財務の悪化を招くおそれがあることなどを理由にこれまで認めてこなかった。しかし、都府県等から、林業公社の一層の収支改善のためには、施業転換資金等の対象にならない既往の公庫の貸付金についても、繰上償還等何らかの措置が必要であるという要請もあった。そこで、公庫では、17年度から19年度までの間、林業公社の経営改善の努力が認められるものや都府県の支援措置の取組に進展が見られる林業公社に係る既往の貸付金であって、貸付利率が3.5%を超えるものなど一定の条件を付して繰上償還を認めることとしている。

任意繰上償還の措置により利息の軽減を行った林業公社は14林業公社で、繰上償還額は219億円であり、利息軽減相当額は294億円に上るとしている。

ウ 国の一般会計からの公庫への補給金

公庫における毎年度の損益差に対しては、国の一般会計から補給金により補てんされている(15年度474億円、16年度511億円、17年度377億円)。公庫における前記のような施業転換資金等への借換えの措置及び任意繰上償還の措置は、林業公社に対する既往の貸付金の高金利分に係る負担を軽減させることにはなったが、一方で、公庫の主な収入源でもある貸付金利息収入(15年度965億円、16年度854億円、17年度731億円)は減収となる。これは、公庫における損益差に影響を与えることから、国の一般会計からの公庫への補給金の増加要因の一つとなるところである。

そのため、公庫では、18年度からは施業転換資金への借換措置に伴う公庫の逸失利益分の一部を、新規の施業転換資金の貸付けに金利を上乗せ(0.4及び0.55%)することで補てんする措置を講じているが、林業公社においては、低金利の資金に借り換えることによる償還負担軽減のメリットが減殺されることにもなる。

エ 返済猶予の事態

前記のように、公庫は、林業公社に対し、低金利資金への借換措置等を講じてきたが、さらに、公庫に対して、公庫の貸付金の償還財源を確保できなくなったなどとして返済の猶予を求める林業公社も出てくる事態となり、公庫では、県等の支援体制等の早急な見直しを図ることを条件に、F林業公社についてこれを認めた。そして、G林業公社についても、県からの返済猶予の要請を受け、公庫は、当該林業公社についても返済の猶予を認めている。このままの状況が推移した場合、県は、上記の各林業公社に係る18年度返済予定の元利金についても、同様に返済の猶予を公庫に求めることが見込まれている。

このほか公庫は、前記のD県林業公社についても、D県が実施する改革案に対する支援措置として、18年度から20年度までの3年間の返済猶予を認めている。

返済猶予は、本来予定されている貸付金利息収入の減収になることから、当該年度の補給金の増加要因となる。また、返済猶予を認める場合が増加すると、公庫の資金運用等に影響することも思料される。

なお、上記アからエの状況等から、17年度に20府県と公庫による「林業公社等にかかる金融問題検討会」が開催され、同検討会では、林業公社が造成した未だ育成途上にある森林の適切な整備を進めるため、国等に「伐採時期に合わせた償還とする選択肢を持った資金制度の創設」などの提言を行っている。

林業公社の収支及びこれに対する公庫の貸付金の現状に対して、林野庁は、本院に対し「21世紀の森林整備の推進方策のあり方に関する懇談会が17年10月にとりまとめた考え方(中間とりまとめ報告)に基づき、林業公社の既往債務については、都道府県の森林整備に関する政策に伴う債務であることから、各地方において解決に向けた取組を強化していくことが必要であるが、国としても債務の影響も念頭に置きつつ公社造林の適切な整備が将来にわたって円滑に進めていけるよう幅広く検討していくことが必要である」と説明している。

公庫においては、林業公社の多額の負債について、本院に対し「多くの林業公社は、直近の木材価格を前提とした場合、予想される木材販売収入のみでは借入金全額の償還が困難と見込まれる。償還困難と見込まれる借入金は、林業公社が拡大造林の推進、山村地域の振興など公共性の高い目的を実現するため公益法人として設置されたこと、林業公社がその出資金の大半を都府県が出資していて都府県が実質的に運営してきたこと、都府県は公庫等の借入金について損失補償を行っているものであることなどから、最終的には都府県の負担において処理されるべきものである」と説明している。

公庫は林業公社の分収林事業に対し多額の貸付けを行っているが、木材価格の低迷等の林業情勢が大きく変化する中、木材販売収入により借入金を返済するという分収林事業の前提は崩れる状況となっており、林業公社の財務状況は厳しい状況にある。

昨今、森林、林業を巡る状況は大きく変化しており、水資源かん養、地球温暖化防止等の公益的機能に対応すべきことが求められているところであるが、林業公社の財務状況が厳しいものとなると造成した森林の管理のための経費等のねん出にも影響し、林業公社が造林した森林が荒廃する危険性も懸念される。

このため、林業公社においては、分収割合の変更、執行体制の見直しによる支出の削減、造林事業の縮減、新規の分収林事業の中止などを実施し、都府県においては、林業公社の損失補償契約の締結を行うほか、既存の貸付金について無利子としたり、未払利息について免除したりすることとするなどの支援措置を講じている。また、国においては、補助事業や地方財政措置を拡充するなど森林整備の推進を支援している。そして、公庫においては、施業転換資金等への借換えの措置(37林業公社)、任意繰上償還の措置(14林業公社)、元利金の返済猶予(3林業公社)等を講じてきている。しかし、林業公社の財務状況は厳しく、各林業公社の16年度決算に基づき公庫が作成した長期収支計画でも、39林業公社のうち過半の林業公社において、将来の伐採時の木材販売収入では、公庫や都府県等からの借入金を償還できない財務状況にあることが見込まれている。

したがって、今後も、公庫の既往の貸付金について、施業転換資金への借換えや任意繰上償還が増加して、一般会計からの補給金が増加する要因となったり、損失補償契約を締結している都府県等から更に返済猶予等を求められることにより、公庫の資金運用等に影響が出たりすることも懸念される。

ついては、公庫の貸付金の原資が国からの借入金等によって賄われ、また一般会計から補給金も交付されていること、公庫が20年度に新政策金融機関に統合されることになっていて、より一層の業務の透明性等を図ることが求められるとともに、林業向けの超長期低利融資機能が、民間金融機関が代替できないため、引き続き新政策金融機関の業務とするとされていることなどから、公庫及び関係機関において、より適切な長期収支計画を基にした林業公社の財務状況等の検証、それらを踏まえた業務運営が行われることが望まれる。

このような状況を踏まえて、本院としては、公庫における林業公社の分収林事業等に対する貸付け等の状況について引き続き注視し、検査していくこととする。