平成18年度決算検査報告

(282) 鉄道駅総合改善事業(移動円滑化事業)の実施に当たり、消費税相当額の取扱いが適切でなかったため補助金が過大に交付されていたり、完成した施設が補助事業者の資産となっていなかったりしているもの

会計名及び科目

|

一般会計

|

(組織)国土交通本省

|

(項)都市鉄道・幹線鉄道整備事業費

|

部局等

|

国土交通本省

|

||

補助の根拠

|

予算補助

|

||

補助事業者

(事業主体)

|

交通エコロジー・モビリティ財団

|

||

事業の委託先

|

相模鉄道株式会社、近畿日本鉄道株式会社

|

||

補助事業

|

鉄道駅総合改善事業(移動円滑化事業)

|

||

補助事業の概要

|

高齢者、身体障害者等の移動の円滑化を図るため、鉄道駅にエレベーター、障害者対応型トイレ等の移動円滑化施設を整備するもの

|

||

事業費

|

730,636,850円

|

(平成15年度〜17年度)

|

|

上記に対する国庫補助金交付額

|

231,133,000円

|

||

不当と認める事業費

|

35,270,286円

|

(平成15年度〜17年度)

|

|

不当と認める国庫補助金交付額

|

10,930,155円

|

(平成15年度〜17年度)

|

|

この補助事業は、高齢者、身体障害者等の移動の円滑化を図るため、交通エコロジー・モビリティ財団(以下「財団」という。)が、鉄道駅にエレベーター等の移動円滑化施設を整備する事業である。国は、その工事に要する経費の一部について、鉄道駅総合改善事業費補助(移動円滑化事業)(以下「国庫補助金」という。)を財団に交付している。

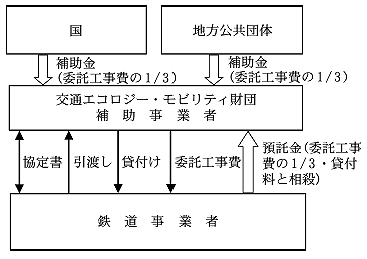

そして、財団が行う鉄道駅総合改善事業(移動円滑化事業)は、次のとおり実施されている(次図参照)

。

図 移動円滑化事業の実施概念図

〔1〕 財団は鉄道事業者と協定書を締結して工事を委託する。この委託工事は、エレベーター、障害者対応型トイレ等の設置に係る工事(以下「移動円滑化施設工事」という。) と、移動円滑化施設の設置に伴って必要となる既存施設を移設等する工事(以下「補償金工事」という。)からなっている。

〔2〕 委託工事完了後、財団は、エレベーター等の移動円滑化施設の引渡しを受け、財団の資産として鉄道事業者にこれを貸し付ける。また、補償金工事により移設等された施設は鉄道事業者の資産となる。

〔3〕 財団は、国庫補助金、地方公共団体からの補助金及び鉄道事業者からの預託金を原則としてそれぞれ3分の1ずつの割合で受け入れ、鉄道事業者に委託工事費を支払う。鉄道事業者の預託金は、〔2〕の貸付けに係る貸付料と相殺することにより精算される。

消費税(地方消費税を含む。以下同じ。)は、事業者が課税対象となる取引を行った場合に納税義務が生じるが、生産、流通の各段階で重ねて課税されないように、確定申告において、課税売上高に対する消費税額から課税仕入れに係る消費税額を控除(以下、この控除を「仕入税額控除」という。)する仕組みが採られている。

鉄道事業者は、消費税法(昭和63年法律第108号)上の事業者に当たり、課税対象となる取引に対して消費税を納付する義務を負っている。そして、財団から受け入れる委託工事費のうち、移動円滑化施設工事に要する費用(以下「移動円滑化施設工事費」という。)については、工事の対象が移動円滑化施設であり資産の帰属が財団となることから資産の譲渡等の対価に該当し、消費税の課税対象として処理することとなるが、補償金工事に要する費用(以下「補償金工事費」という。)については、工事の対象が既存の鉄道施設の移設等であり資産の帰属が鉄道事業者となることから資産の譲渡等の対価に該当せず、消費税の課税対象外として処理することとなる。

本院は、財団が13鉄道事業者に委託して施行した延べ60駅の移動円滑化事業について、合規性等の観点から、委託工事が適切に実施されているか、委託工事費に係る国庫補助金の精算は適切に行われているかなどに着眼して、協定書、実績報告書等の書類により会計実地検査を行った。

検査したところ、財団が平成15年度から17年度(15年度は16年度に繰越し)までの各年度に、相模鉄道株式会社及び近畿日本鉄道株式会社に委託して実施した3駅の移動円滑化事業(事業費計730,636,850円。うち国庫補助金計231,133,000円)において、消費税相当額の取扱いが適切でなかったため補助金が過大に交付されていたり、完成した施設が補助事業者の資産となっていなかったりしていた。このため、上記3駅の移動円滑化事業のうち事業費計35,270,286円、これに係る国庫補助金計10,930,155円が不当と認められる。

このような事態が生じていたのは、補助金が過大に交付されていた事態については、両会社において、移動円滑化事業の委託工事に係る消費税相当額の適切な取扱いに関する認識が欠けていたこと、財団において、本件補助事業に係る委託工事に対する審査、確認及び両会社に対する指導が十分でなかったことなどによると認められる。また、完成した施設が補助事業者の資産となっていなかった事態については、近畿日本鉄道株式会社及び財団において、移動円滑化事業の委託工事に対する理解が十分でなかったことなどによると認められる。

上記の事態を態様別に示すと次のとおりである。

(1) 消費税相当額の取扱いが適切でなかったため補助金が過大に交付されていたもの

3駅 不当と認める国庫補助金交付額 4,140,804円

財団では、15年度(16年度に繰越し)から17年度までの各年度に、エレベーター、障害者対応型トイレ等を設置する移動円滑化事業を和田町駅については相模鉄道株式会社に、高の原駅及び向島駅については近畿日本鉄道株式会社にそれぞれ委託して実施している。

これらの委託工事費について、両会社では、委託工事完了後、賃貸借契約締結等の必要上、移動円滑化施設工事費と補償金工事費のそれぞれの金額を算出していた。そして、確定申告において、補償金工事費に係る消費税額を仕入税額控除する一方、補償金工事費に対応する委託工事費は、資産の譲渡等の対価に該当せず、消費税の課税対象外であるとして、課税売上げに計上しないなどしていた。

このように、両会社は、補償金工事費に対応する委託工事費を消費税の課税対象外としているのに、消費税相当額を含めた委託工事費の金額で財団に精算報告したため、財団では補償金工事費に対応する委託工事費に係る消費税相当額を含めた金額で委託工事費を精算していて、精算額に係る国庫補助金のうち、消費税相当額4,140,804円が財団に過大に交付されていた。

(2) 完成した施設が補助事業者の資産となっていなかったもの

1駅 不当と認める国庫補助金相当額 6,789,351円

財団では、17年度に、向島駅にエレベーター3基、障害者対応型トイレ等を設置する移動円滑化事業を近畿日本鉄道株式会社に委託して実施している。

この委託工事の完了後、同会社は移動円滑化施設工事費と補償金工事費のそれぞれの金額を算出した際、移動円滑化施設と認められる障害者対応型トイレ等の設置に要した費用22,276,700円(消費税込み。うち国庫補助金相当額6,789,351円)を補償金工事費に含めていた。このため、上記の障害者対応型トイレ等は、同会社の資産に計上されていて、補助事業者である財団に引き渡されておらず、国庫補助金の交付条件に違背していた。