平成18年度決算検査報告

科目

|

業務委託費

|

|

部局等

|

農林漁業金融公庫

|

|

委嘱事業名

|

都道府県調査委嘱事業

|

|

委嘱事業の概要

|

農林漁業金融公庫の業務の適正かつ円滑な運営を図るため、都道府県に対し貸付対象事業等に係る調書の作成業務等を委嘱するもの

|

|

上記に係る委嘱費の支払額

|

3億5854万余円

|

(平成16、17両年度)

|

上記のうち調書作成業務に係る支払額

|

2億0178万余円

|

|

節減できた調書作成業務に係る支払額

|

6008万円

|

(平成16、17両年度)

|

農林漁業金融公庫(以下「公庫」という。)では、業務の適正かつ円滑な運営を図るため、調査委嘱規則(昭和50年農公規則第3号)等に基づき貸付対象事業等に係る調書の作成に係る業務等を、昭和50年度から都道府県(沖縄県を除く。以下同じ。)に委嘱している。この委嘱に当たっては、毎年度本店から各支店に発せられる融資業務部長通知により、各支店は都道府県に対し業務を委嘱している。委嘱する業務の主な内容は、貸付対象事業調書の作成、工事竣工認定調書の作成、公庫資金の活用推進を図るための周知及び融資手続を円滑に運営するための会議の開催となっている。

このうち、貸付対象事業調書は、貸付対象事業が都道府県知事の事業計画の適否の判断等を必要とする事業である場合に、公庫がその判断等を確認するために都道府県が作成するものである。また、工事竣工認定調書は、貸付対象事業が補助事業でない場合に、公庫が都道府県による竣工認定を確認するために都道府県が作成するものである。

公庫では、各都道府県に対する委嘱費を前記の部長通知に記載の「調査委嘱費配分の考え方」により算定することとしている。そして、この算定額に消費税を加算するなどの調整等を行った後の平成16、17両年度における委嘱費の支払額は、それぞれ1億8679万余円、1億7174万余円、計3億5854万余円となっていて、このうち、調書作成業務に係る各都道府県への支払額は、それぞれ1億0442万余円、9735万余円、計2億0178万余円となっている。

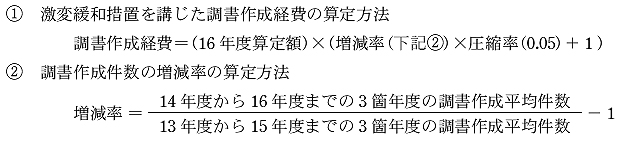

前記の貸付対象事業調書及び工事竣工認定調書(以下、これらを合わせて「調書」という。)の作成業務に係る経費(以下「調書作成経費」という。)の算定については、各都道府県の前年度算定額に、激変緩和措置として、調書作成件数の増減率及び圧縮率(0.05)を乗ずるなどすることとされており、17年度を例にとると次のとおりとなっている。

近年、公庫の貸付件数の減少に伴い調書作成件数も減少してきているのに対し、調書作成経費は毎年度ほぼ同額で推移している。そこで、本院は、経済性等の観点から、前記の調書作成経費の算定が適切に行われているかなどに着眼して、前記16、17両年度の委嘱費(計3億5854万余円)を対象に、本店においてその算定方法を検査したり、8支店(注1) において委嘱先の17道府県(注2) の資料等を徴して委嘱事業の業務の実態についての説明を受けたりするなどして会計実地検査を行った。

検査したところ、前記のとおり、公庫の貸付件数の減少に伴って調書作成件数も減少してきているのに、公庫では、調書作成経費の算定に当たって、前年度算定額に毎年度圧縮率(0.05)を乗じ続けてきていることから、調書作成件数が実際に減少しても調書作成経費は、ほぼ前年度と同額で算定されてきていた。

このため、次のような状況となっていた。

各年度の調書作成経費の算定に用いられる調書作成件数は、前記のとおり3箇年度の平均件数によっているが、この調書作成件数についてみると、都道府県全体で16年度は7,708件、17年度は6,746件となっており、これらの件数は、現在把握できる最も古い年度である12年度の12,020件と比較すると、16年度では35%、17年度では43%の減少となっている状況であった。

しかし、調書作成経費の算定総額は、16年度1億余円、17年度9908万余円となっており、12年度の1億0381万円とほぼ同額となっていた。

調書作成件数にほとんど差がない都道府県の間において、調書作成単価(調書作成経費を調書作成件数で除して得た1件当たりの額)に大きな開差が見受けられた。

平成17年度におけるA県とB県の調書作成件数は、それぞれ50件、51件となっていて、両者にほとんど差はないのに、調書作成単価は、それぞれ19,720円、42,627円と2倍以上の開差が生じていた。

また、調書作成件数に差がある都道府県の間においても、調書作成単価に大きな開差が見受けられ、調書作成件数が調書作成経費の算定額に反映されていなかった。

平成17年度におけるC県とD県の調書作成件数は、それぞれ481件、192件で、C県の調書作成件数はD県の約2.5倍となっているのに対し、調書作成経費についてはそれぞれ261万余円、354万余円とC県の調書作成経費はD県の約7割程度にとどまっており、C県とD県の調書作成単価についても、それぞれ5,439円、18,464円と、C県の調書作成単価はD県の約3割程度にとどまっている状況となっていて、調書作成件数に応じたものとなっていなかった。

このように、調書作成経費の算定に当たって前年度算定額に圧縮率(0.05)を乗ずる方法によっているため、調書作成件数の減少が調書作成経費の算定総額にそのまま反映されず、その結果、都道府県間における調書作成単価も公平に算定されていない事態は適切とは認められず、改善の必要があると認められた。

12年度の調書作成件数及び調書作成経費の算定総額1億0381万円を基に、16、17両年度のうち調書作成件数の減少割合の小さい16年度の35%を適用して16、17両年度の調書作成経費を試算すると、両年度とも調書作成経費の算定総額は6747万余円となるので、委嘱費は、16年度1億5321万余円、17年度1億4523万余円、計2億9845万余円となり、実際に支払われた前記委嘱費との差額16年度3357万余円、17年度2650万余円、計6008万余円が節減できたと認められた。

このような事態が生じていたのは、次のことなどによると認められた。

ア 前記部長通知の調書作成経費の算定に当たって前年度算定額に圧縮率(0.05)を乗ずる方法によっていたため、調書作成件数が大きく変動しても調書作成経費の算定にはほとんど影響を与えない状況になっていたこと

イ これまで調書作成経費について、調書作成件数の変化や調書作成の業務の実態を踏まえた算定方法の見直しを行っていなかったこと

上記についての本院の指摘に基づき、公庫では、19年9月に調書作成経費の算定について、前年度算定額に圧縮率(0.05)を乗ずることを取りやめ、調書作成の業務の実態に応じた調書作成単価を設定するなどの算定基準を定め、19年度の委嘱費の算定から適用することとする処置を講じた。

8支店 北海道、関東、長野、新潟、大阪、高松、福岡、宮崎各支店

|

|

17道府県 北海道、大阪府、茨城、栃木、群馬、埼玉、千葉、長野、新潟、兵庫、和歌山、徳島、香川、高知、福岡、佐賀、宮崎各県

|