平成18年度決算検査報告

要請を受諾した年月日

|

平成18年6月8日

|

検査の対象

|

日本放送協会

|

検査の内容

|

日本放送協会における不祥事についての検査要請事項

|

報告を行った年月日

|

平成19年9月12日

|

本院は、平成18年6月7日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月8日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

日本放送協会

(二) 検査の内容

日本放送協会における不祥事についての次の各事項

〔1〕 番組制作費等の経理の実施状況

〔2〕 不祥事の再発防止に向けた体制整備の状況

〔3〕 関連団体の余剰金の状況

参議院では、18年6月7日に決算委員会において、検査を要請する旨の上記の決議を行うとともに、平成16年度決算に関して内閣に対し警告すべきものと議決し、同月9日に本会議において内閣に対し警告することに決している。

この警告決議のうち、上記検査の要請に関する項目の内容は、次のとおりである。

7 日本放送協会(NHK)において、近年、相次ぐ不祥事により国民・視聴者の信頼を大きく失墜させ、受信料不払い急増など受信料制度の根幹を揺るがしかねない事態を招いたことに加えて、今般、新たに職員の度重なる架空出張による公金横領が発覚し、再び国民・視聴者の信頼を損ねたことは、極めて遺憾である。また、受信料支払いを法律で義務付けるとの議論がある一方、NHK関連団体に多額の余剰金が積み上がっている事実は、看過できない。

政府は、NHKの度重なる不祥事を重く受け止め、NHKに対して、綱紀粛正、内部監査の更なる充実によるこの種事案の再発防止に向けた取組、及びNHK関連団体が保有する多額の余剰金の見直しの検討を強く求め、国民・視聴者の信頼回復に努めるべきである。

本院は、上記の要請された検査の実施に当たり、以下の2及び3でそれぞれ記述するとおり、在庁して資料の分析を行ったほか、日本放送協会(以下「協会」という。)の本部ほか14部局(注) (以下「15部局」という。)について279人日を要して会計実地検査を行った。

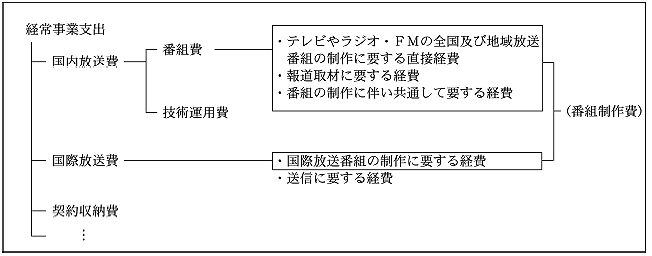

ア 番組制作費等の概要

協会の損益計算書における経常事業収支の支出の経費科目には、国内放送費、国際放送費、契約収納費等がある。

番組制作費は、国内放送費と国際放送費に属するもので、番組の制作に要する経費であり、その構成は図2−1

のとおりである。国内放送費に属する番組費(18年度実績額195,528百万円)は、出演・委嘱料(同49,595百万円)、旅費・交通費(同6,402百万円)などの経費からなっていて、国際放送費等の場合も同様の経費からなっている。

イ 協会における不祥事、経理適正化策及び内部調査の概要

(ア) 不祥事の概要

16年7月、協会の芸能番組担当チーフ・プロデューサー(以下、チーフ・プロデューサーを「CP」という。)による番組制作費不正支出問題が発覚した。そして、これ以降も次々と不祥事が発覚したため、協会は、新規の不祥事の発生防止に努めてきたが、さらに18年4月、スポーツ報道担当CPによる架空出張等が発覚した。

(イ) 経理適正化策の概要

協会では、不祥事が発覚した直後の16年7月から8月にかけて、経理適正化のための業務総点検を実施している。その結果、経理処理の不正を未然に防止するために、同年10月に放送作家等審査委員会を設置することにより、放送作家等の起用について事前審査制度を導入したり、同年11月に所定の書式による出張報告書の提出を義務化したり、同月に番組制作部局に経理審査を担当する専任管理職を配置したりするなどの経理適正化策を講じている。

(ウ) 不祥事を契機とした調査の概要

協会では、18年4月に発覚したスポーツ報道担当CPによる架空出張等が、過去の一連の不祥事の発覚後も継続して行われてきたことにかんがみ、すべての経費等の見直しを行うこととし、次のような調査を実施してきている。

すなわち、〔1〕18年4月17日から5月28日にかけて、架空出張等の不祥事の関係部局である報道局スポーツ報道センター及び札幌放送局の11年度から17年度までの間に支払われたすべての経費を対象として、「緊急業務調査」を実施した。〔2〕上記の調査と並行して、経理適正化策により出張報告書の提出を義務付けることとした16年11月から18年3月までの間に支払われた全部局の旅費を対象として、「出張旅費の緊急総点検調査」を実施した。また、〔3〕18年8月3日から12月19日にかけて、報道局スポーツ報道センター及び札幌放送局以外の全部局を対象に、証ひょう書類が保存されている11年度から17年度までの間に支払われたすべての経費を対象として「全部局業務調査」を実施した。

本院は、前記の15部局において、以下の観点、着眼点及び方法により会計実地検査を行った。

すなわち、番組制作費等のうち不正経理や不適切な経理が行われていた出演・委嘱料、旅費・交通費等の経費や資産等の管理を対象として、合規性等の観点から、架空の取引先への不正な支払が生じていないか、架空出張等の不正な事態が生じていないかなどに着眼して、会計実地検査の時点で各部局に保存されていた放送料計算書、旅費請求書等の書類を調査・照合したり、協会の関係者から業務実態を聴取したりするなどの方法により検査を実施した。また、協会が実施した前記の各調査について、調査対象や調査方法は適切なものとなっているかなどに着眼して、業務調査報告書等の内容を調査するなどして検査を実施した。

そして、協会が不正抑止、再発防止を目的として実施した経理適正化策や内部監査体制の強化について、有効性の観点から、これらの経理適正化策や内部監査体制は十分機能してその実効性が確保されているかなどに着眼して、文芸委嘱等起用申請書、出張報告書等の書類を調査するなどして検査を実施した。

ア 放送料

(ア) 経理適正化策及び協会の調査

番組制作等のCPは、放送番組の企画から取材、制作に至るまでの現場責任者であり、脚本、構成台本、文芸作品の執筆に対する報酬や楽曲・歌詞の作詞・作曲などに対する報酬である「委嘱料」及び放送番組出演者に対する「出演料」(以下、「委嘱料」と「出演料」を併せて「放送料」という。)などの番組制作に係る経費の支払請求の決定権を有している。

これまでに発覚している放送料に関する不祥事では、芸能番組担当CPなどが、知人のイベント企画会社社長などに番組構成や放送作家としての仕事を依頼したように装ったり、自己が作曲した音楽を第三者が作曲したと偽ったり、ダンサーグループや合唱団が出演していないにもかかわらず出演したと偽ったりするなどの手口で、協会から支払われた放送料を領得している。

a 放送作家の起用に関する経理適正化策

台本執筆等の放送作家や作詞・作曲など外部の専門家の起用に関しては、起用の必要性や起用する者の妥当性などについて透明性を確保するため、16年10月に、「放送作家等審査委員会」(17年4月に「委嘱業務等審査委員会」に改編)を設置し、放送作家等の起用の前に、事前に審査承認することとした。

b 支払に関する経理適正化策

CPがディレクターの名前で支払請求をすることができる「代理請求」の制度を悪用して、芸能番組担当CPが単独で不正な支払請求を行い、支払われた資金を領得していたため、委嘱料を支払う際の手続に対する経理適正化策として、16年9月に「代理請求」の制度を廃止したり、17年1月には成果物の確認を義務付けると同時に、それまでCPにあった委嘱料の支払請求決定権限を部長に移し、部長は成果物、契約書等の書類により業務内容を確認したりすることとした。

また、出演料の支払に係る手続を見直し、17年4月からは、支払請求票の起票者以外の番組制作職員が、出演業務確認票と出演業務確認資料を照合して出演業務を確認した後で、CPが支払請求の決定をすることとしている。

協会における調査において、不祥事に該当するような新たな事態は判明しなかったが、表2−1のとおり、不適切な事態が判明している。

(イ) 本院の検査

本院の会計実地検査では、架空請求はないか、経理適正化策が十分機能しているかなどに着眼して、放送料計算書、文芸委嘱等起用申請書等や出演業務確認資料等の書類について照合を行ったり、現存する資料の範囲内で照合を行ったり、関係者の説明を聴取したりするなどして検査を実施した(検査実施部局や検査実施件数等については表2−2

及び表2−3

参照)。

その結果、本院が今回検査した範囲では、現時点で特に架空請求の事態は見受けられなかったが、文芸委嘱等起用申請書が承認される前に脚本家等と契約を締結するなどしていたものがあり、協会は事前審査の徹底を更に図る必要がある。

なお、各部局における年度ごとの放送料の実績額の推移を調査したところ、A部局を例にとると、16年度以降の実績額は低減し、17年度においてはピーク時の15年度に比べて約5分の4に減少している。

イ 打合せ・会議費

(ア) 経理適正化策及び協会の調査

打合せ・会議費は、これまで各部局ごとに実施基準を定めて実施してきており、16年7月の不祥事発覚前から、現行の実施基準とほぼ同様な取扱いとなっていた。

これまでに発覚している打合せ・会議費に関する不祥事は、実在しない飲食店の請求書によって外部有識者との打合せを実施したこととしたり、私的な会食の領収書によって業務上必要な勉強会へ参加したこととしたり、部内者のみの打合せであったのに部外者との打合せであったこととしていたりなどして支払請求したものである。

協会における調査において、不祥事に該当するような新たな事態は判明しなかったが、表2−1のとおり、不適切な事態が判明している。

協会では、現在、国内出張の際にあらかじめ支給していた臨時前渡金の制度を廃止することなどの新たな取組を検討中である。

(イ) 本院の検査

本院の会計実地検査では、架空請求がないかなどに着眼して、打合せ・会議費実施伺票に記載されている内容と支払請求票を照合したり、関係者の説明を聴取したりするなどして検査を実施した(検査実施部局や検査実施件数等については表2−2

及び表2−3

参照)。

その結果、本院が今回検査した範囲では、現時点で特に架空請求の事態や実施基準に違反する事態は見受けられなかった。

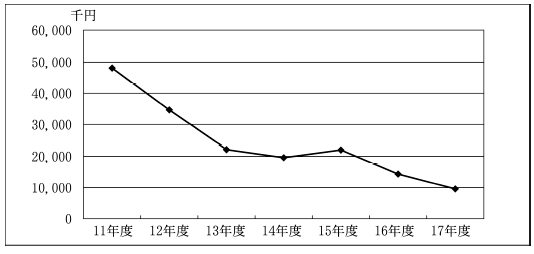

なお、各部局における年度ごとの打合せ・会議費の実績額の推移を調査したところ、B部局を例にとると図2−2

のとおりとなっており、実績額はほぼ毎年低減し、この7年間で約5分の1になっている。

ウ 旅費

(ア) 経理適正化策及び協会の調査

16年7月に発覚した一連の不祥事に対する経理適正化策の一つとして、16年11月から、宿泊に伴う出張については宿泊施設の領収書を添付した出張報告書の提出を義務化した。しかし、18年4月に発覚したスポーツ報道担当CPによる架空出張により、出張旅費に関して、業務管理と経理審査の両面で問題のあることが明らかになった。このことを受け、航空券利用における搭乗半券添付の義務化(18年4月実施)や特急券利用における使用済み特急券添付の義務化(18年6月実施)のほか、日帰り出張(特急・航空機利用)における出張報告書作成の義務化(18年6月実施)などの対策を講じている。

協会における調査において、不祥事に該当するような新たな事態は判明しなかったが、表2−1のとおり、不適切な事態が判明している。

協会では、現在、口頭による出張命令を出張命令書を作成(文書化)して行うことや、出張旅費は出張報告書提出後に請求・支払の処理(事後請求)をすることを検討中である。

(イ) 本院の検査

本院の会計実地検査では、架空出張がないかなどに着眼して、旅費請求書、出張報告書、業務予定表等の書類を照合したり、関係者の説明を聴取したりするなどして検査を実施した(検査実施部局や検査対象件数等については表2−2

及び表2−3

参照)。

その結果、本院が今回検査した範囲では、現時点で特に架空出張等の事態は見受けられなかった。

そして、スポーツ報道担当CPが数多くの不正請求を行っていた札幌放送局における17年度の航空運賃の請求実態、証ひょう書類の内容を調査したところ、旅行会社等からの請求書により協会が業者へ支払うチケットレスでの購入のものについては、航空会社ごとの搭乗記録のリストを業者からの協力を得て提出を受け、その資料で搭乗の確認を行った。その他の支払については、出張旅費の緊急総点検調査で、札幌放送局が出張内容を示す打合せメモなどにより出張の事実を確認しており、本院もこれを確認した。

なお、各部局における年度ごとの旅費の実績額の推移を調査したところ、C部局を例にとると、15年度以降の実績額は低減し、17年度においてはピーク時の14年度に比べて約3分の2に減少している。

エ 自動車料、謝礼、役務費等、固定資産、備品等及び現金・預金

協会における調査において、不祥事に該当するような新たな事態は判明しなかったが、表2−1のとおり、不適切な事態が判明している。

本院の会計実地検査では、架空請求がないかなどに着眼して、タクシー乗車券控等の書類を調査・照合したり、関係者の説明を聴取したりするなどして検査を実施した(検査実施部局や検査実施件数等については表2−2

及び表2−3

参照)。

その結果、本院が今回検査した範囲では、現時点で特に架空請求等の事態は見受けられなかった。

費目

|

調査結果

|

||

不適切な事態

|

件数(件)

|

戻入(追給)金額(円)

|

|

放送料

|

放送料の重複支払等

|

59

|

3,434,042

|

打合せ・会議費

|

公私の区別があいまいな支払等

|

42

|

307,631

|

旅費

自動車料

|

宿泊区分(自宅泊等)の変更等に伴う精算処理を怠っていたもの

|

968

|

13,650,165

|

出張旅費の請求漏れなどにより、追給処理が必要なもの

|

115

|

(追給)894,995

|

|

公共交通機関が利用できる時間帯でのタクシー利用等

|

336

|

918,440

|

|

謝礼

|

会議出席者への重複支払等

|

2

|

15,170

|

役務費等

|

該当無し

|

−

|

−

|

固定資産、備品等

|

所在が確認できなかったもの

|

29

|

−

|

現金・預金

|

(調査を実施していない)

|

/

|

/

|

表2−2 本院の検査実施部局

費目

|

検査実施部局

|

放送料

|

11部局(本部及び大阪、大津、名古屋、静岡、岐阜、広島、岡山、福岡、仙台、札幌各放送局)

|

打合せ・会議費

|

9部局(本部及び名古屋、静岡、岐阜、広島、岡山、北九州、仙台、札幌各放送局)

|

旅費

|

15部局

|

自動車料

|

9部局(本部及び大阪、名古屋、静岡、広島、岡山、福岡、北九州、仙台各放送局)

|

謝礼

|

11部局(本部及び大津、名古屋、静岡、岐阜、広島、岡山、福岡、北九州、仙台、札幌各放送局)

|

役務費等

|

12部局(本部及び大阪、大津、名古屋、静岡、岐阜、広島、岡山、福岡、北九州、仙台、札幌各放送局)

|

固定資産、備品等

|

9部局(本部及び大津、名古屋、岐阜、広島、岡山、北九州、仙台、札幌各放送局)

|

現金・預金

|

6部局(大阪、大津、福岡、北九州、仙台、札幌各放送局)

|

表2−3 本院の検査実施件数等

費目

|

検査対象年度

|

検査対象

|

検査実施

|

||

件数(件)

|

金額(千円)

|

件数(件)

|

金額(千円)

|

||

放送料

|

15〜18

|

117,611

|

11,858,758

|

649

|

203,974

|

打合せ・会議費

|

15〜18

|

15,477

|

229,228

|

294

|

14,082

|

旅費

|

17、18

|

132,993

|

2,576,883

|

2,921

|

110,466

|

自動車料

|

16、17

|

397,823

|

2,076,928

|

3,903

|

15,886

|

謝礼

|

15〜18

|

12,699

|

760,282

|

154

|

29,934

|

役務費等

|

15〜18

|

81,978

|

23,642,960

|

248

|

142,127

|

オ その他の経理適正化策

放送料、旅費等前記の各費目ごとの経理適正化策のほか、各費目に共通する経理適正化策の主なものは以下のとおりである。

(ア) 番組制作部局への経理審査担当管理職の配置等

協会では、番組制作業務の経理審査体制を強化するため、番組制作部局に経理審査を担当する専任の管理職を、16年7月及び11月に、計7名(現在6名)配置しており、これらの経理審査担当管理職は、日常の部内・部外における支払伝票等の照査・指導、委嘱業務等に関する成果物の確認等の業務を行うこととしている。

(イ) 経理審査機能の強化

協会では、17年4月に経理局財務部(審査)を、経理局中央審査センターとして独立させ、「経理事務手順〜適正経理マニュアル〜」を策定し17年8月から運用を開始するなど、全部局に対する経理審査や経理適正化のための指導を強化した。

(ウ) 各部局独自の適正経理推進への取組

各部局では、本部で策定した上記の各施策を適切・着実に実施するほか、各部局の事情を勘案して独自の経理適正化策を実施している。

このうち報道局スポーツ報道センターでは、出張伺いを事前に部長・室長に提出することとしたり、他部局に中継要員等の応援を求める場合には、本人とその上司それぞれに電子メールで要請するなどして、勤務管理・出張管理を強化したり、18年6月に、庶務担当管理職を1名増置して、業務と適正経理について、CPと庶務担当管理職により二重に確認することにしている。

(エ) 新たな取組策

協会では、不正防止機能を強化するため、19年7月から「コンプライアンス月次点検」と「勤務・経理処理のモニタリング活動の強化」を実施している。

コンプライアンス月次点検は、現場管理職が当事者意識を持ち、自ら行うべき業務管理・経費管理業務を明確にし、権限に基づく責任を全うさせることを目的としたものであり、勤務、経理処理のモニタリング活動の強化は、総務・経理の専門性を生かしたモニタリング活動を年間を通じて強化することで、業務管理や経費管理の徹底と事務処理の適正化を一層推進することを目的としたものである。

カ 監査体制

協会では、番組制作費に係る不祥事を受けて、16年8月、監査室に要員12名からなる「専任監査チーム」を設置するなど、内部監査体制の強化を図っており、不祥事発覚後における監査業務の実施状況は以下のとおりである。

本部の監査室では、16年度に明らかになった一連の不祥事を踏まえ、17年度以降はこれまで主として実施してきた「業務監査」から「適正経理監査」に重点を移し、適正経理監査の割合を増やすとともに、不正の発見を重視した監査を実施している。監査の結果、出張報告書の未提出・提出遅延や領収書の添付のないもの、タクシー乗車券の使用目的や乗降車場所の記入漏れなどの記載不備などを指摘している。

また、予算規模の大きい番組等について、番組単位に経理データを分析し、出演料、委嘱料、役務費などの経理処理が適正に行われているかについて番組経理重点監査(特定監査)を実施した。16年度の特定監査は4部局を対象に延べ55人日、17年度は7部局を対象に延べ96人日、18年度は5部局を対象に延べ122人日で実施している。特定監査の結果、放送料の重複払や未払など支払が的確に行われていないものがあったり、委嘱料の事後承認の例があったりするなどの事態を指摘している。

さらに、18年度の監査では、18年4月に発覚した架空出張等の不祥事を踏まえ、適正経理監査で疑わしいとした事例等について、抜き打ち監査を実施している。

協会では、16年7月に芸能番組担当CPによる番組制作費不正支出問題が発覚したことに端を発して、相次いで不祥事が発覚したことにより、国民・視聴者の信頼を大きく失墜させ、受信料不払い急増など受信料制度の根幹を揺るがしかねない事態を招いた。

本院では平成15年度決算検査報告に「職員の不正行為による損害が生じたもの」を掲記しており、これらの不正行為の発生原因は、〔1〕職員において適正な会計経理に対する認識が欠如していたこと、〔2〕番組制作の業務実態を的確に把握した上での経理審査が行われていなかったことなどにあると認められるとしたところである。

協会では、16年9月に会長を長とする「コンプライアンス推進委員会」を設置し、職員の倫理に関する基本理念を定めて、職員研修をはじめ職員啓蒙活動の強化に取り組むなどして、不正行為の再発防止に努めてきたとしており、本院においても、協会における再発防止策の実施状況等について注視してきたところである。

しかし、18年4月に新たな架空出張の事態が発生したことは、それまでに実施してきた経理適正化策等の再発防止に向けた取組が不十分であることが判明したものであると認められた。

ア 今般、本院は、番組制作費等の経理の実施状況について、前記の15部局において、不正経理や不適切経理が行われていた放送料等の各経費を対象として、会計実地検査を行った。検査は、経理適正化策が執られた前後の15年度から18年度までの間に支払われたものの中から、主として同一の者が複数回にわたり起票しているもの、CP以上の職員が起票しているものなどを抽出して、会計実地検査の時点で各部局に保存されていた書類を照合したり、関係者から業務実態を聴取したりするなどの方法により行った。

その結果、本院が今回検査した範囲では、現時点で特に架空請求や架空出張等の不正な事態は見受けられなかった。

また、協会が実施した全部局業務調査等の各調査についても、検査した15部局における調査内容について、業務調査報告書等の書類や関係者から調査実態を聴取するなどの方法により検査を実施した。さらに、不祥事の再発防止に向けた体制整備の状況について、前記15部局における経理の実施状況の検査の過程で放送料や旅費等の各費目ごとの経理適正化策の遵守状況を検査するとともに、経理審査担当管理職員や監査室の職員等の関係者から、各費目に共通する経理適正化策の遂行状況を聴取するなどの方法により検査を行った。

その結果、本院が今回検査した範囲では、上記の協会が実施した各調査結果に、現時点で特に不備な点があるとは認められず、経理適正化策についても、現時点で特に不適切な事態は見受けられなかったが、委嘱業務の事前審査の徹底を更に図る必要があるものも見受けられた。

イ 協会では、現在、19年度「コンプライアンス推進のアクションプラン」に基づき、〔1〕コンプライアンス月次点検を実施して、業務管理・経理管理の徹底を図ること、〔2〕出張旅費をはじめとした経費処理のモニタリング活動を強化し、適正経理の一層の徹底を図ること、〔3〕反面調査の活用や抜き打ち監査を実施するなど監査の実効性の向上に努めること、などの不正防止機能の強化に取り組んでいるとしているが、上記の項目を確実に実施していくことが必要である。

本院としては、今後とも、協会における不正防止機能の強化に係る施策の実施状況や、番組制作費等経理全般の実施状況について、引き続き検査していくこととする。

ア 関連団体の範囲

協会では、放送法(昭和25年法律第132号)に基づき毎事業年度の業務報告書を作成しており、この業務報告書に記載すべき事項として、放送法施行規則(昭和25年電波監理委員会規則第10号)第11条第10項の規定により、以下の条件に該当する団体(以下、これらの団体を総称して「関連団体」という。)の名称、事業内容、協会との関係等を記載することとされている。

〔1〕 総株主の議決権の過半数を協会が有する会社(協会とこの会社が有する議決権が総株主の議決権の過半数となる会社を含む。以下「子会社」という。)

〔2〕 協会又は子会社が議決権の20%以上50%以下を実質的に所有し、かつ、協会が一定の関係を通じて財務及び営業の方針に対して重要な影響を与えることができる会社(以下「関連会社」という。また、子会社及び関連会社を、以下「子会社等」という。)

〔3〕 協会の業務の一部又は協会の業務に関連する事業を行っている公益法人その他の法人であって、協会が一定の関係を通じて財務及び事業の方針決定を支配若しくはこれに重要な影響を与えることができる法人(以下「関連公益法人等」という。)

イ 子会社等に対する出資

協会は、昭和57年の放送法の一部改正により、同法第9条の2に規定する協会の出資範囲に協会が行う同法第9条第1項に定める業務(以下「必須業務」という。)又は同条第2項に定める業務(以下「任意業務」という。)に密接に関連する所定の事業(以下「出資対象事業」という。)を行う者が追加されたことで、子会社等に対する出資が可能となった。出資対象事業は、放送法施行令(昭和25年政令第163号)において、放送番組の制作、放送に附帯する催しの主催、協会番組の頒布等の事業とされている。

ウ 関連団体の管理、指導等

協会では、57年の放送法改正以降、子会社等の設立を進め、これが一段落したことなどから、平成4年10月、関連団体の運営に関する基本的事項を定めた関連団体運営基準(平成4年会長指示)を制定した。その後、14年3月、子会社等の業務範囲等について、総務省から「放送法第9条の2及び第9条の3に関する解釈指針(日本放送協会の子会社等の業務範囲等に関するガイドライン)」(平成14年3月8日総務省情報通信政策局長通知。以下「ガイドライン」という。)が示され、その中で関連団体の管理運営に関する基準の作成等の措置を執ることとされたことから、同年7月、協会では、内容を全面的に改正した関連団体運営基準(平成14年会長指示。以下「運営基準」という。)を制定した。この運営基準の主な内容は、〔1〕関連団体の事業目的は、協会業務の支援等を基本とし、協会業務の効率化、協会への財政的寄与等とする、〔2〕子会社の業務範囲は、ガイドラインで示された範囲と同等の範囲とする、〔3〕協会は、関連団体の事業運営に対して指導・監督を行う、〔4〕協会は、必要に応じ、関連団体への協会職員の出向等を行うなどとなっている。

エ 関連団体の概要

協会では、昭和57年の放送法改正以降、順次、自ら出資して子会社を新設するなどしていった。そして、平成9年の放送法施行規則の改正等を受け、それまで協会が関連団体の範囲に含めていなかった協会が直接出資していないいわゆる孫会社も関連団体の範囲に含めることとなった結果、協会の関連団体数は、10年度末現在で計65団体に上るに至った。

このような状況を受け、協会では、11年度以降、特に、協会の直接出資がなく、協会の業務との関係が必ずしも密接とはいえない会社を中心に関連団体の統廃合を進めた結果、17年度末現在の関連団体数は、子会社21社、関連会社4社、関連公益法人等9団体、計34団体にまで減少した。

17年度末現在の関連団体計34団体について、協会の業務報告書では、各関連団体の事業内容により、表3−1のように分類しており、これら関連団体の17年度末現在の資本金及び役職員の状況は、表3−2のとおりである。

子会社21社及び関連会社4社の17年度末現在の資本金の合計は196億余円、このうち協会の直接出資がある子会社19社及び関連会社3社に対する協会の出資総額は98億余円となっている。また、関連団体34団体の役職員数は5,596名となっている。

表3−1 関連団体の分類及び主な事業内容

区分

|

業務分野

|

団体名

|

主な事業内容

|

子会社(21社)

|

放送番組の企画・制作、販売分野(15社)

|

(株)NHKエンタープライズ

|

協会の委託による放送番組の制作、購入、販売等

|

NHK Enterprises America,Inc.

(注)

|

アメリカ地域における協会関連番組の制作とその支援業務

|

||

NHK Enterprises Europe Limited

(注)

|

ヨーロッパ地域における協会関連番組の制作とその支援業務

|

||

(株)NHKエデュケーショナル

|

協会の委託による教育・教養番組の制作、購入等

|

||

(株)NHK情報ネットワーク

|

協会の委託によるニュース、スポーツ番組の制作、購入等

|

||

(株)NHKプロモーション

|

協会の放送番組に関連した催物の企画、実施等

|

||

(株)NHKアート

|

協会の委託による放送番組の制作に係る美術業務等

|

||

(株)NHKテクニカルサービス

|

協会の委託による放送番組の制作に係る技術業務等

|

||

(株)日本放送出版協会

|

協会の放送番組に係るテキストの発行等

|

||

(株)NHKきんきメディアプラン

|

協会の委託による放送番組の制作等(事業活動の地域は主として近畿地方及び四国地方)

|

||

(株)NHK中部ブレーンズ

|

協会の委託による放送番組の制作等(事業活動の地域は主として中部地方)

|

||

(株)NHKちゅうごくソフトプラン

|

協会の委託による放送番組の制作等(事業活動の地域は主として中国地方)

|

||

(株)NHK九州メディス

|

協会の委託による放送番組の制作等(事業活動の地域は主として九州・沖縄地方)

|

||

(株)NHK東北プランニング

|

協会の委託による放送番組の制作等(事業活動の地域は主として東北地方)

|

||

(株)NHK北海道ビジョン

|

協会の委託による放送番組の制作等(事業活動の地域は主として北海道地方)

|

||

業務支援分野(6社)

|

(株)NHK共同ビジネス

|

協会の建物、設備等の総合管理業務、協会子会社等入居ビルの所有、管理、運営等

|

|

(株)NHKアイテック

|

協会の委託による放送設備、共同受信設備の建設、保全等

|

||

(株)NHK文化センター

|

教養、趣味、実用、健康等の各種講座の運営を通じた協会の放送番組の利用促進等

|

||

(株)NHKコンピューターサービス

|

協会の委託によるコンピューターシステムの管理運用、情報処理等

|

||

NHK営業サービス(株)

|

協会の委託による受信料関係の事務、情報処理、受信相談の受付等

|

||

(株)NHKオフィス企画

|

協会の委託による固定資産・物品等の調達契約の締結、運用・管理に関する業務等

|

||

関連会社(4社)

|

(株)日本文字放送

|

協会の設備を使用するテレビジョン文字多重放送の実施等

|

|

(株)放送衛星システム

|

放送衛星の調達・管制、受託放送事業等

|

||

(株)NHK名古屋ビルシステムズ

|

NHK名古屋放送センタービル施設の維持、管理、運営等

|

||

(株)総合ビジョン

(注)

|

放送、有線テレビジョン、ビデオソフト用映像素材の企画、制作、販売等

|

||

関連公益法人等(9団体)

|

公益サービス分野(7団体)

|

(財)NHKサービスセンター

|

協会の委託による番組情報誌の発行及び番組公開、展示、広報業務等

|

(財)NHKインターナショナル

|

協会の委託による外国の放送事業者等への放送番組の提供等

|

||

(財)NHKエンジニアリングサービス

|

協会の委託による協会の研究開発に基づく技術移転、特許の周知、斡旋等

|

||

(財)NHK放送研修センター

|

協会の委託による協会職員に対する研修等

|

||

(学)日本放送協会学園

|

協会の放送を利用する通信制高等学校の運営等

|

||

(財)NHK交響楽団

|

協会の放送での利用を目的とする演奏の実施等

|

||

(福)NHK厚生文化事業団

|

障害者、高齢者福祉事業への助成等

|

||

福利厚生団体

|

(財)日本放送協会共済会

|

協会役職員への福利厚生事業等

|

|

日本放送協会健康保険組合

|

健康保険組合法に基づく健康保険組合事業

|

表3−2 平成17年度末現在の関連団体の資本金及び役職員数の状況

団体名

|

資本金

|

出資構成 注(2)

|

役職員数

|

|||||||||

(百万円)

|

うち協会出資額

(百万円)

|

協会関係分

|

その他

(%)

|

(人)

|

常勤役員数

(人)

|

職員数

|

||||||

(%)

|

うち協会分

(%)

|

うち子会社分

(%)

|

(人)

|

うち出向者

(人)

|

うち転籍者等

(人)

|

|||||||

(子会社)

|

||||||||||||

1

|

(株)NHKエンタープライズ

|

1,250.0

|

1,018.9

|

97.3

|

80.7

|

16.5

|

2.8

|

381

|

12

|

369

|

83

|

99

|

2

|

(株)NHKエデュケーショナル

|

100.0

|

67.0

|

100.0

|

67.0

|

33.0

|

0.0

|

144

|

6

|

138

|

57

|

36

|

3

|

(株)NHK情報ネットワーク

|

300.0

|

209.5

|

90.7

|

69.8

|

20.8

|

9.3

|

264

|

8

|

256

|

48

|

91

|

4

|

(株)NHKプロモーション

|

100.0

|

57.0

|

94.0

|

57.0

|

37.0

|

6.0

|

49

|

5

|

44

|

8

|

3

|

5

|

(株)NHKアート

|

200.0

|

126.7

|

96.9

|

63.4

|

33.5

|

3.1

|

267

|

6

|

261

|

0

|

8

|

6

|

(株)NHKテクニカルサービス

|

300.0

|

210.0

|

92.5

|

70.0

|

22.5

|

7.5

|

703

|

9

|

694

|

129

|

187

|

7

|

(株)日本放送出版協会

|

64.8

|

33.0

|

50.9

|

50.9

|

−

|

49.1

|

299

|

11

|

288

|

1

|

20

|

8

|

(株)NHKきんきメディアプラン

|

100.0

|

52.0

|

75.0

|

52.0

|

23.0

|

25.0

|

45

|

5

|

40

|

10

|

10

|

9

|

(株)NHK中部ブレーンズ

|

58.5

|

30.0

|

63.2

|

51.3

|

11.9

|

36.8

|

45

|

2

|

43

|

6

|

4

|

10

|

(株)NHKちゅうごくソフトプラン

|

50.0

|

26.0

|

71.0

|

52.0

|

19.0

|

29.0

|

18

|

1

|

17

|

4

|

2

|

11

|

(株)NHK九州メディス

|

50.0

|

26.0

|

64.0

|

52.0

|

12.0

|

36.0

|

28

|

1

|

27

|

4

|

3

|

12

|

(株)NHK東北プランニング

|

50.0

|

26.0

|

88.0

|

52.0

|

36.0

|

12.0

|

25

|

1

|

24

|

3

|

5

|

13

|

(株)NHK北海道ビジョン

|

50.0

|

26.0

|

74.5

|

52.0

|

22.5

|

25.5

|

22

|

1

|

21

|

6

|

2

|

14

|

(株)NHK共同ビジネス

|

155.0

|

40.0

|

73.6

|

12.8

|

60.8

|

26.4

|

262

|

7

|

255

|

8

|

44

|

15

|

(株)NHKアイテック

|

300.0

|

151.0

|

58.7

|

50.3

|

8.3

|

41.3

|

785

|

9

|

776

|

34

|

172

|

16

|

(株)NHK文化センター

|

200.0

|

20.0

|

76.0

|

10.0

|

66.0

|

24.0

|

206

|

6

|

200

|

2

|

62

|

17

|

(株)NHKコンピューターサービス

|

80.0

|

57.0

|

97.5

|

71.3

|

26.2

|

2.5

|

218

|

5

|

213

|

14

|

24

|

18

|

NHK営業サービス(株)

|

150.0

|

120.0

|

95.0

|

80.0

|

15.0

|

5.0

|

561

|

6

|

555

|

35

|

82

|

19

|

(株)NHKオフィス企画

|

50.0

|

10.0

|

96.2

|

20.0

|

76.2

|

3.8

|

128

|

4

|

124

|

22

|

14

|

子会社(19社)計

|

3,608.3

|

2,306.1

|

−

|

−

|

−

|

−

|

4,450

|

105

|

4,345

|

474

|

868

|

|

20

|

NHK Enterprises America,Inc.

注(1)

|

注(3)

293.6

|

−

|

52.0

|

−

|

52.0

|

48.0

|

15

|

1

|

14

|

4

|

0

|

21

|

NHK Enterprises Europe Limited

注(1)

|

注(3)

84.1

|

−

|

51.2

|

−

|

51.2

|

48.8

|

12

|

1

|

11

|

3

|

0

|

子会社(21社)計

|

3,986.1

|

2,306.1

|

−

|

−

|

−

|

−

|

4,477

|

107

|

4,370

|

481

|

868

|

|

(関連会社)

|

||||||||||||

22

|

(株)日本文字放送

|

400.0

|

40.0

|

40.2

|

10.0

|

30.2

|

59.8

|

41

|

4

|

37

|

0

|

16

|

23

|

(株)放送衛星システム

|

15,000.0

|

7,499.7

|

49.9

|

49.9

|

−

|

50.1

|

66

|

5

|

61

|

17

|

13

|

24

|

(株)NHK名古屋ビルシステムズ

|

20.0

|

10.0

|

50.0

|

50.0

|

−

|

50.0

|

9

|

2

|

7

|

1

|

2

|

25

|

(株)総合ビジョン

注(1)

|

200.0

|

−

|

25.0

|

−

|

25.0

|

75.0

|

17

|

4

|

13

|

0

|

1

|

関連会社(4社)計

|

15,620.0

|

7,549.7

|

−

|

−

|

−

|

−

|

133

|

15

|

118

|

18

|

32

|

|

子会社・関連会社(25社)計

|

19,606.1

|

9,855.8

|

−

|

−

|

−

|

−

|

4,610

|

122

|

4,488

|

499

|

900

|

|

(関連公益法人等)

|

||||||||||||

26

|

(財)NHKサービスセンター

|

\

|

\

|

\

|

\

|

\

|

\

|

276

|

6

|

270

|

21

|

88

|

27

|

(財)NHKインターナショナル

|

\

|

\

|

\

|

\

|

\

|

\

|

32

|

3

|

29

|

7

|

10

|

28

|

(財)NHKエンジニアリングサービス

|

\

|

\

|

\

|

\

|

\

|

\

|

47

|

4

|

43

|

11

|

16

|

29

|

(財)NHK放送研修センター

|

\

|

\

|

\

|

\

|

\

|

\

|

74

|

4

|

70

|

23

|

39

|

30

|

(学)日本放送協会学園

|

\

|

\

|

\

|

\

|

\

|

\

|

139

|

5

|

134

|

2

|

9

|

31

|

(財)NHK交響楽団

|

\

|

\

|

\

|

\

|

\

|

\

|

125

|

4

|

121

|

3

|

0

|

32

|

(福)NHK厚生文化事業団

|

\

|

\

|

\

|

\

|

\

|

\

|

18

|

3

|

15

|

1

|

6

|

33

|

(財)日本放送協会共済会

|

\

|

\

|

\

|

\

|

\

|

\

|

197

|

8

|

189

|

5

|

13

|

34

|

日本放送協会健康保険組合

|

\

|

\

|

\

|

\

|

\

|

\

|

78

|

2

|

76

|

19

|

0

|

関連公益法人等(9団体)計

|

\

|

\

|

\

|

\

|

\

|

\

|

986

|

39

|

947

|

92

|

181

|

|

関連団体(34団体)合計

|

19,606.1

|

9,855.8

|

−

|

−

|

−

|

−

|

5,596

|

161

|

5,435

|

591

|

1,081

|

|

| 注(1) | 斜体字は、協会の直接出資がない会社である。

|

構成の率は、議決権割合である。

|

|

海外子会社の資本金の計数は1ドル=117.47円、1ポンド=205.20円(決算日直物為替レート)による。

|

本院は、協会の関連団体の余剰金の状況について、合規性、経済性、効率性等の観点から、決算上の剰余金のみならず、その増減に影響を与える関連団体の配当状況、関連団体との間における協会の業務委託や副次収入等の取引も検査の対象とした。また、協会の経費効率化や副次収入等による協会財政への寄与等の関連団体の目的に照らして、関連団体の剰余金等の内部留保額の水準が適切なものとなっているか、関連団体との取引に関する協会の制度が合理的なものとなっているか、協会は関連団体に対して適切な指導監督等を行い、両者の関係が公正、適切なものとなっているかなどに着眼して検査を行った。

検査に当たっては、協会から、協会が関連団体に関して作成している資料、協会が関連団体より徴取している資料等の提出を受け、関連団体の業務や財務の状況、関連団体の配当状況、協会の関連団体に対する業務委託及び関連団体からの副次収入の状況、協会の関連団体に対する指導監督等の状況等に関して調査分析するとともに、これらの事項及び個々の業務委託契約の実施状況等を把握するため、協会本部等の会計実地検査を行った。

ア 関連団体の決算の分析

(ア) 17年度決算の状況

関連団体34団体の17年度決算の状況は、表3−3のとおりであり、各団体の決算書上の売上高及び収入額の合計は2952億余円となっている。そして、会計基準の違いから貸借対照表がないなどのため集計が困難な日本放送協会健康保険組合を除いた関連団体33団体の17年度決算の状況は、各団体の決算書上の売上高及び収入額の合計は2847億余円、このうち協会からの支払額の合計が1148億余円、子会社等の利益剰余金及び「公益法人の設立許可及び指導監督基準」(平成8年9月20日閣議決定)を準用するなどして本院が試算した関連公益法人の内部留保額の合計は886億余円となっている。

一方、協会が関連団体から受けた副次収入額は70億余円となっており、子会社等が17年度決算に基づき行った配当総額49億余円のうち協会の受取額は36億余円となっている。

団体名

|

売上高

(収入額)

|

協会支払額

|

利益剰余金

(内部保留額)

|

注(2)

協会の副次収入額

|

17年度決算に基づく配当金

|

||

うち協会の受取額

|

|||||||

1

|

(株)NHKエンタープライズ

|

42,383

|

23,071

|

15,591

|

1,661

|

2,580

|

2,082

|

2

|

(株)NHKエデュケーショナル

|

13,470

|

7,422

|

4,521

|

1,530

|

507

|

339

|

3

|

(株)NHK情報ネットワーク

|

16,572

|

12,810

|

8,470

|

660

|

1,351

|

944

|

4

|

(株)NHKプロモーション

|

注(2)

7,178

|

552

|

1,269

|

141

|

33

|

19

|

5

|

(株)NHKアート

|

12,897

|

7,883

|

548

|

3

|

−

|

−

|

6

|

(株)NHKテクニカルサービス

|

15,981

|

10,257

|

6,347

|

37

|

48

|

33

|

7

|

(株)日本放送出版協会

|

22,887

|

54

|

12,762

|

963

|

7

|

3

|

8

|

(株)NHKきんきメディアプラン

|

3,029

|

1,202

|

739

|

169

|

10

|

5

|

9

|

(株)NHK中部ブレーンズ

|

2,935

|

548

|

226

|

6

|

2

|

1

|

10

|

(株)NHKちゅうごくソフトプラン

|

610

|

290

|

80

|

0

|

−

|

−

|

11

|

(株)NHK九州メディス

|

688

|

326

|

205

|

6

|

2

|

1

|

12

|

(株)NHK東北プランニング

|

438

|

307

|

312

|

2

|

2

|

1

|

13

|

(株)NHK北海道ビジョン

|

650

|

520

|

67

|

5

|

−

|

−

|

14

|

(株)NHK共同ビジネス

|

6,754

|

2,891

|

4,854

|

51

|

15

|

2

|

15

|

(株)NHKアイテック

|

44,739

|

11,431

|

11,478

|

80

|

204

|

102

|

16

|

(株)NHK文化センター

|

9,919

|

63

|

1,475

|

95

|

14

|

1

|

17

|

(株)NHKコンピューターサービス

|

5,742

|

4,814

|

1,424

|

0

|

13

|

9

|

18

|

NHK営業サービス(株)

|

8,304

|

6,381

|

2,574

|

0

|

140

|

112

|

19

|

(株)NHKオフィス企画

|

3,029

|

1,917

|

1,540

|

−

|

20

|

4

|

(子会社19社小計)

|

218,214

|

92,750

|

74,492

|

5,417

|

4,954

|

3,664

|

|

20

|

1,809

|

0

|

943

|

−

|

−

|

−

|

|

21

|

664

|

−

|

512

|

−

|

−

|

−

|

|

(子会社21社小計)

|

220,688

|

92,750

|

75,948

|

5,417

|

4,954

|

3,664

|

|

22

|

(株)日本文字放送

|

1,758

|

1,266

|

644

|

145

|

20

|

2

|

23

|

(株)放送衛星システム

|

7,235

|

2,405

|

3,323

|

245

|

−

|

−

|

24

|

(株)NHK名古屋ビルシステムズ

|

718

|

444

|

61

|

22

|

−

|

−

|

25

|

(株)総合ビジョン

注(1)

|

1,999

|

943

|

798

|

175

|

10

|

−

|

(関連会社4社小計)

|

11,712

|

5,060

|

4,828

|

588

|

30

|

2

|

|

(子会社・関連会社25社小計)

|

232,401

|

97,811

|

80,776

|

6,006

|

4,984

|

3,666

|

|

26

|

(財)NHKサービスセンター

|

(13,266)

|

6,122

|

注(3)

(3,027)

|

662

|

\

|

\

|

27

|

(財)NHKインターナショナル

|

(1,124)

|

567

|

注(3)

(454)

|

15

|

\

|

\

|

28

|

(財)NHKエンジニアリングサービス

|

注(2)

(1,965)

|

348

|

注(3)

(659)

|

339

|

\

|

\

|

29

|

(財)NHK放送研修センター

|

注(2)

(1,818)

|

1,077

|

注(3)

(359)

|

66

|

\

|

\

|

30

|

(学)日本放送協会学園

|

注(2)

(4,777)

|

247

|

注(4)

(1,094)

|

−

|

\

|

\

|

31

|

(財)NHK交響楽団

|

注(2)

(3,133)

|

1,339

|

注(3)

(487)

|

4

|

\

|

\

|

32

|

(福)NHK厚生文化事業団

|

注(2)

(474)

|

129

|

注(4)

(200)

|

3

|

\

|

\

|

33

|

(財)日本放送協会共済会

|

注(2)

(25,806)

|

7,181

|

注(3)

(1,627)

|

−

|

\

|

\

|

関連公益法人(8団体)小計

|

(52,369)

|

17,014

|

(7,911)

|

1,093

|

\

|

\

|

|

関連団体(33団体)合計

|

284,770

|

114,825

|

88,688

|

7,099

|

\

|

\

|

|

34

|

日本放送協会健康保険組合

|

注(2)

(10,455)

|

\

|

\

|

\

|

\

|

\

|

関連団体(34団体)合計

|

295,226

|

\

|

\

|

\

|

\

|

\

|

|

| 注(1) | 斜体字は協会の直接出資がない会社である。

|

| 注(2) | 計数は消費税込みである。

|

| 注(3) | 計数は「公益法人の設立許可及び指導監督基準」(平成8年9月20日閣議決定)を準用して会計検査院が試算したものである。

|

| 注(4) | 計数は流動資産から流動負債を差し引いたものである。

|

| 注(5) | 海外子会社の計数は、利益剰余金は1ドル=117.47円、1ポンド=205.20円(決算日直物為替レート)、売上高、当期純利益は1ドル=113.32円、1ポンド=202.13円(期中平均レート)により換算したものである。

|

(イ) 関連団体の決算の分析

関連団体33団体のうち、利益剰余金の大半を占める子会社21社から協会の直接出資がない海外の子会社2社を除いた子会社19社を中心に決算の分析を行った。

a 子会社19社の財務の状況

17年度末現在の子会社19社の自己資本比率(総資産に占める資本金と利益剰余金等の合計額の割合)、総資産に対する利益剰余金の割合及び当座比率(短期的に支払を要する流動負債に対する現金預金等の当座資産の割合)等を会社別にみると、表3−4のとおりである。

表3−4 子会社の平成17年度決算における会社別の総資産、自己資本等の状況

会社名

|

総資産

(百万円)

|

自己資本

(%)

|

自己資本比率

(%)

|

総資産に対する利益剰余金の割合

(%)

|

(注)

当座資産

(百万円)

|

流動負債

(百万円)

|

当座比率

(%)

|

|||

(百万円)

|

うち、資本金

|

うち、利益剰余金

|

||||||||

(a)

|

(b)

|

(c)

|

(d)

|

(b)/(a)

|

(d)/(a)

|

(e)

|

(f)

|

(e)/(f)

|

||

1

|

(株)NHKエンタープライズ

|

23,493

|

16,841

|

1,250

|

15,591

|

71.6

|

66.3

|

15,634

|

5,737

|

272.4

|

2

|

(株)NHKエデュケーショナル

|

6,608

|

4,621

|

100

|

4,521

|

69.9

|

68.4

|

4,756

|

1,856

|

256.2

|

3

|

(株)NHK情報ネットワーク

|

11,171

|

8,752

|

300

|

8,470

|

78.3

|

75.8

|

5,279

|

2,126

|

248.2

|

4

|

(株)NHKプロモーション

|

2,922

|

1,374

|

100

|

1,269

|

47.0

|

43.4

|

2,582

|

1,476

|

174.8

|

5

|

(株)NHKアート

|

4,803

|

748

|

200

|

548

|

15.5

|

11.4

|

3,164

|

1,940

|

163.1

|

6

|

(株)NHKテクニカルサービス

|

10,106

|

6,647

|

300

|

6,347

|

65.7

|

62.8

|

4,430

|

1,827

|

242.3

|

7

|

(株)日本放送出版協会

|

19,967

|

12,829

|

64

|

12,762

|

64.2

|

63.9

|

12,782

|

4,578

|

279.1

|

8

|

(株)NHKきんきメディアプラン

|

1,190

|

839

|

100

|

739

|

70.5

|

62.0

|

1,024

|

293

|

348.6

|

9

|

(株)NHK中部ブレーンズ

|

841

|

284

|

58

|

226

|

33.8

|

26.9

|

702

|

505

|

138.9

|

10

|

(株)NHKちゅうごくソフトプラン

|

216

|

130

|

50

|

80

|

60.1

|

37.1

|

181

|

70

|

255.4

|

11

|

(株)NHK九州メディス

|

296

|

255

|

50

|

205

|

85.9

|

69.0

|

278

|

27

|

1,014.6

|

12

|

(株)NHK東北プランニング

|

395

|

362

|

50

|

312

|

91.4

|

78.9

|

129

|

24

|

517.7

|

13

|

(株)NHK北海道ビジョン

|

184

|

117

|

50

|

67

|

63.7

|

36.7

|

155

|

53

|

290.7

|

14

|

(株)NHK共同ビジネス

|

9,985

|

5,009

|

155

|

4,854

|

50.1

|

48.6

|

1,465

|

970

|

151.0

|

15

|

(株)NHKアイテック

|

28,976

|

11,804

|

300

|

11,478

|

40.7

|

39.6

|

22,158

|

15,105

|

146.6

|

16

|

(株)NHK文化センター

|

5,591

|

1,675

|

200

|

1,475

|

29.9

|

26.3

|

3,461

|

3,664

|

94.4

|

17

|

(株)NHKコンピューターサービス

|

3,390

|

1,504

|

80

|

1,424

|

44.3

|

42.0

|

2,814

|

1,201

|

234.2

|

18

|

NHK営業サービス(株)

|

3,745

|

2,724

|

150

|

2,574

|

72.7

|

68.7

|

2,803

|

805

|

348.1

|

19

|

(株)NHKオフィス企画

|

2,331

|

1,630

|

50

|

1,540

|

69.9

|

66.0

|

967

|

426

|

226.5

|

19社合計(平均)

|

136,219

|

78,156

|

3,608

|

74,492

|

(59.2)

|

(52.3)

|

84,771

|

42,694

|

(284.4)

|

|

子会社19社の自己資本比率は、平均で59.2%となっており、3社が40%未満となっているものの、残る16社は40%以上、うち13社は50%を超えていて、全体として財務面での健全性は高いと認められた。また、自己資本の一部である利益剰余金の総資産に対する割合をみると、平均は52.3%となっており、19社中13社が40%以上となっていて、利益剰余金のみでも、十分な財政面での健全性が確保される状況となっていた。

そして、子会社19社の当座比率をみると、平均で284.4%、19社中18社が100%以上、うち13社は200%を超えていた。当座比率は、すぐに現金化できる資産と短期の負債との比率であることから、それぞれの子会社の経営方針にもよるが、利益剰余金額、当座資産額等の資産状況等から、子会社の中には十分な財務上の余力のある会社が見られた。

b 営業利益率の状況

子会社19社の17年度の営業利益率についてみると、表3−5のとおり、その平均は2.6%となっていた。 これは、18年9月に中小企業庁が公表した「中小企業の財務指標(平成16年1月〜12月決算期)(概要版)」における映画・ビデオ制作業の営業利益率の平均が1.9%となっていることなどから、おおむね標準的な水準にあると思料された。

会社名

|

営業利益率

|

会社名

|

営業利益率

|

||

1

|

(株)NHKエンタープライズ

|

3.8

|

11

|

(株)NHK九州メディス

|

△3.1

|

2

|

(株)NHKエデュケーショナル

|

7.4

|

12

|

(株)NHK東北プランニング

|

△2.1

|

3

|

(株)NHK情報ネットワーク

|

6.5

|

13

|

(株)NHK北海道ビジョン

|

△2.2

|

4

|

(株)NHKプロモーション

|

4.0

|

14

|

(株)NHK共同ビジネス

|

12.6

|

5

|

(株)NHKアート

|

0.5

|

15

|

(株)NHKアイテック

|

3.8

|

6

|

(株)NHKテクニカルサービス

|

2.2

|

16

|

(株)NHK文化センター

|

2.0

|

7

|

(株)日本放送出版協会

|

△3.2

|

17

|

(株)NHKコンピューターサービス

|

1.9

|

8

|

(株)NHKきんきメディアプラン

|

3.8

|

18

|

NHK営業サービス(株)

|

7.9

|

9

|

(株)NHK中部ブレーンズ

|

1.6

|

19

|

(株)NHKオフィス企画

|

1.7

|

10

|

(株)NHKちゅうごくソフトプラン

|

1.1

|

子会社19社平均

|

2.6

|

|

c 配当の状況

子会社19社の15年度から17年度までの決算に基づく会社別の配当状況についてみると、表3−6のとおりである。

15、16両年度の合併前の子会社21社の配当状況をみると、1億円以上の当期純利益を計上していながら無配となっている会社が15年度3社、16年度2社あるが、これらの会社は協会との取引率が7割を超えていた。これは、協会では、子会社に対する配当に関する考え方について、16年度決算に基づく配当までは、子会社の財務体質の健全化等を図ることを目的として、売上高に対する協会の支払額の割合が高い子会社については、配当を求める対象から除外していたためである。このように、利益に比して配当を抑制し、利益を内部に留保してきたことが、利益剰余金の蓄積につながっていると思料された。

表3−6 子会社19社の会社別配当状況

会社名

|

当期純利益(百万円)

|

各年度決算に基づく配当額(百万円)

|

左のうち協会の受取額(百万円)

|

配当性向(%)

|

||||||||||||

普通配当

|

特例配当

|

普通配当

|

特例配当

|

|||||||||||||

15年度

|

16年度

|

17年度

|

15年度

|

16年度

|

17年度

|

15年度

|

16年度

|

17年度

|

15年度

|

16年度

|

17年度

|

|||||

1

|

(株)NHKエンタープライズ

|

\

|

\

|

925

|

\

|

\

|

189

|

2,390

|

\

|

\

|

153

|

1,929

|

\

|

\

|

278.6

|

|

(株)NHKエンタープライズ21

|

564

|

596

|

\

|

−

|

−

|

\

|

\

|

−

|

−

|

\

|

\

|

−

|

−

|

\

|

||

(株)NHKソフトウェア

|

902

|

2,306

|

\

|

20

|

411

|

\

|

\

|

13

|

308

|

\

|

\

|

2.2

|

17.8

|

\

|

||

2

|

(株)NHKエデュケーショナル

|

411

|

518

|

586

|

15

|

75

|

117

|

390

|

10

|

50

|

78

|

261

|

3.6

|

14.4

|

86.5

|

|

3

|

(株)NHK情報ネットワーク

|

448

|

852

|

757

|

−

|

75

|

151

|

1,200

|

−

|

52

|

106

|

838

|

−

|

8.7

|

178.3

|

|

4

|

(株)NHKプロモーション

|

44

|

91

|

166

|

−

|

10

|

33

|

−

|

−

|

5

|

19

|

−

|

−

|

10.9

|

20.0

|

|

5

|

(株)NHKアート

|

△224

|

△67

|

58

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

|

6

|

(株)NHKテクニカルサービス

|

158

|

452

|

239

|

−

|

−

|

48

|

−

|

−

|

−

|

33

|

−

|

−

|

−

|

20.0

|

|

7

|

(株)日本放送出版協会

|

247

|

175

|

△1,442

|

7

|

7

|

7

|

−

|

3

|

3

|

3

|

−

|

3.1

|

4.4

|

−

|

|

8

|

(株)NHKきんきメディアプラン

|

99

|

120

|

69

|

10

|

5

|

10

|

−

|

5

|

2

|

5

|

−

|

10.0

|

4.1

|

14.3

|

|

9

|

(株)NHK中部ブレーンズ

|

15

|

35

|

34

|

2

|

2

|

2

|

−

|

1

|

1

|

1

|

−

|

18.5

|

8.1

|

8.5

|

|

10

|

(株)NHKちゅうごくソフトプラン

|

1

|

3

|

4

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

|

11

|

(株)NHK九州メディス

|

16

|

11

|

△20

|

2

|

2

|

2

|

−

|

1

|

1

|

1

|

−

|

14.9

|

22.6

|

−

|

|

12

|

(株)NHK東北プランニング

|

17

|

9

|

△6

|

2

|

2

|

2

|

−

|

1

|

1

|

1

|

−

|

14.0

|

26.8

|

−

|

|

13

|

(株)NHK北海道ビジョン

|

3

|

12

|

△17

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

|

14

|

(株)NHK共同ビジネス

|

\

|

\

|

51

|

\

|

\

|

15

|

−

|

\

|

\

|

2

|

−

|

\

|

\

|

30.1

|

|

(株)NHK総合ビジネス

|

98

|

78

|

\

|

−

|

−

|

\

|

\

|

−

|

−

|

\

|

\

|

−

|

−

|

\

|

||

共同ビルヂング(株)

|

747

|

413

|

\

|

10

|

−

|

\

|

\

|

−

|

−

|

\

|

\

|

1.3

|

−

|

\

|

||

15

|

(株)NHKアイテック

|

1,615

|

1,896

|

1,008

|

60

|

270

|

204

|

−

|

30

|

135

|

102

|

−

|

3.7

|

14.2

|

20.2

|

|

16

|

(株)NHK文化センター

|

121

|

76

|

112

|

20

|

14

|

14

|

−

|

2

|

1

|

1

|

−

|

16.4

|

18.4

|

12.4

|

|

17

|

(株)NHKコンピューターサービス

|

85

|

78

|

68

|

−

|

4

|

13

|

−

|

−

|

2

|

9

|

−

|

−

|

5.1

|

20.0

|

|

18

|

NHK営業サービス(株)

|

353

|

477

|

402

|

7

|

22

|

140

|

−

|

6

|

18

|

112

|

−

|

2.1

|

4.7

|

35.0

|

|

19

|

(株)NHKオフィス企画(注)

|

109

|

82

|

98

|

2

|

2

|

20

|

−

|

0

|

0

|

4

|

−

|

2.2

|

3.0

|

20.4

|

|

合計

|

5,838

|

8,221

|

3,096

|

160

|

905

|

974

|

3,980

|

75

|

585

|

636

|

3,028

|

2.7

|

11.0

|

159.9

|

||

しかし、協会は、企業の一般的な増配傾向や協会の厳しい財政状況及び子会社に一定の財務体力がついてきたことなどから、17年9月に、これまでの配当に関する考え方を転換し、協会が直接出資する子会社には、原則として、当該期純利益又は当該期末資本金のそれぞれに所定の率を乗じた額のうち高額なものを下限として配当を求めることとした。

この結果、子会社19社の17年度決算に基づく配当は、総額49億余円となり、前年度の配当と比べ金額では40億余円、配当性向(当期純利益に対する配当金の割合)では14倍の大幅な伸びとなった。このうち協会の受取額は36億余円で、前年度と比べ30億余円の増額となっていた。これは、配当を実施した16社の普通配当額9億余円に加え、特に経営が安定して財務上の余力がある3社が実施した従来より大きな配当(以下「特例配当」という。)による配当額が39億余円あったことによるもので、特例配当を実施した3社の18年度末利益剰余金は、前年度末に比べ合計20億余円減少していた。また、子会社19社の18年度末利益剰余金の総額は、744億余円となっていて、わずかではあるが前年度末に比べ約3300万円、0.04%減少していた。

なお、協会は、直接出資している子会社の利益剰余金を積極的に協会に還元してもらうため、以上のような配当に関する考え方を今後とも継続していくとしている。

イ 関連団体との契約

(ア) 契約に関する規定

協会では、経理に関する一般準則として、経理規程(昭和32年達第55号)を定め、関連団体を含めた外部との取引に当たっては、経理規程に基づき、契約等の事務を行うこととしている。経理事務の具体的内容は「経理事務手続き」(昭和37年計決第1766号) に規定されており、契約に当たっては、競争を原則とし、業務委託以外の契約(以下「一般調達」という。)に適用することとし、業務委託を行う場合の事務は、別に定める「業務委託事務手続き」(平成14年経理局長指示)によるとされている。すなわち、協会では、外部との取引に関する具体的な事務手続について、一般調達と業務委託とで、それぞれ異なる手続を定めている。また、予定価格の算定手続については、予定価格算定基準書が定められており、契約を締結したときは、必要に応じて実績原価の分析を行うこととしている。

業務委託について、協会では、元年の放送法改正を受け、同年10月、同法第9条の3の規定に基づき、業務委託契約に関する基本的事項を定めた業務委託基準(平成元年会長指示)を制定したが、その後、協会の業務委託等に関して、「特殊法人等整理合理化計画」(平成13年12月19日閣議決定)等で指摘され、14年3月、前記のガイドラインが総務省から示されたことを受け、同年4月、業務委託基準を改正するとともに、受託者の選定について定めた業務委託契約要領(平成14年会長指示)及び委託費の積算について定めた業務委託費算定要領(平成14年会長指示)を策定している。

業務委託基準は、必須業務等の一部を委託する場合に適用すること、業務委託は協会自ら実施するより経済性等において有利であること、受託者の選定は原則競争とすることなどとされている。なお、任意業務の委託は同基準の適用範囲に含まれていないが、協会では、任意業務の委託についても、この基準の主旨を尊重して実施するとしている。

そして、業務委託契約要領によれば、受託者の選定は、競争を原則とし、随意契約とすることができる場合は、〔1〕公共放送サービスの質を確保するため、当該業者のノウハウを活用することが不可欠な場合、〔2〕効率化に伴い移行した要員が、当該業務に従事している場合(この規定は19年1月に削除)、〔3〕著作権、特許権等の排他的権利の保護や既存設備との関連等で業者が限定される場合等となっている。また、業務委託費算定要領によれば、業務委託費の積算は、各経費の項目を積み上げて算定する原価計算方式を原則とするとされている(19年1月に市場価格方式を原則とすることに改正)。なお、協会では、18年3月に公表された「規制改革・民間開放推進3か年計画(再改定)」(平成18年3月31日閣議決定)を受け、19年1月、業務委託契約要領及び業務委託費算定要領を改正し、随意契約の条件から上記〔2〕の削除及び業務委託費の積算は市場価格方式を原則とすることへの変更を行っている。

協会では、前記のとおり、業務委託する場合の事務手続について、「業務委託事務手続き」を定めているが、その主な内容は、〔1〕関連団体との随意契約は、当該業務委託の調達要求部局単位で契約を行い、「業務委託事務手続き」を適用する、〔2〕競争による業務委託契約及び関連団体以外の者との業務委託契約の実施に当たっては、「経理事務手続き」及び予定価格算定基準書を適用する、〔3〕関連団体への番組制作の業務委託については、一部の事項を除き、「業務委託事務手続き」を適用しないとなっている。このため、「業務委託事務手続き」は、実質的に関連団体と随意契約を行うことを前提としたものになっていると思料された。

このように、協会では、関連団体を含めた外部との取引等に当たっては、経理規程を原則とし、「経理事務手続き」や業務委託基準、「業務委託事務手続き」等の関連規程類を制定しているが、各規程類は法令改正等による要請を受けてその都度制定したり、業務の実態を基に制定したりしたものであったために、業務委託に関する手続の一部が明文化されていないこと、規定類の適用範囲に不明確な部分があることなど、関係規程類を体系的に整理する必要があると思料された。

(イ) 関連団体との随意契約の状況

15年度から17年度までの協会における1件3000万円を超える関連団体との契約の状況についてみると、表3−7のとおり、競争契約による契約は、件数で10%前後、契約金額でわずか2%程度しかなく、件数で90%前後、金額で97%以上が随意契約によるものとなっていた。そして、随意契約を業務委託契約と一般調達に区分してみると、17年度の実績で契約件数の76.3%、契約額の88.8%を業務委託契約が占めるなど、関連団体との随意契約の大半は、業務委託契約によるものとなっていた。

表3−7 1件3000万円を超える関連団体との契約の状況

契約方式

|

15年度

|

16年度

|

17年度

|

||||||||||||||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

||||||||||||||

(構成比)

|

(構成比)

|

(構成比)

|

(構成比)

|

(構成比)

|

(構成比)

|

||||||||||||||

競争契約

|

件11

|

%

(6.0)

|

億円

15

|

%

(1.4)

|

件

13

|

%

(6.5)

|

億円

16

|

%

(1.5)

|

件

29

|

%

(14.9)

|

億円

20

|

%

(2.1)

|

|||||||

随意契約

|

172

|

(93.9)

|

988

|

(98.4)

|

185

|

(93.4)

|

988

|

(98.4)

|

165

|

(85.0)

|

921

|

(97.7)

|

|||||||

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

||||||||||||||

業務委託契約

|

112

|

(65.1)

|

885

|

(89.5)

|

131

|

(70.8)

|

884

|

(89.4)

|

126

|

(76.3)

|

818

|

(88.8)

|

|||||||

業務委託契約以外(一般調達)

|

60

|

(34.8)

|

103

|

(10.4)

|

54

|

(29.1)

|

103

|

(10.4)

|

39

|

(23.6)

|

103

|

(11.1)

|

|||||||

合計

|

183

|

(100.0)

|

1,004

|

(100.0)

|

198

|

(100.0)

|

1,004

|

(100.0)

|

194

|

(100.0)

|

942

|

(100.0)

|

|||||||

そこで、関連団体との業務委託契約に係る随意契約事由の審査等に関して、随意契約とすべきかについての協会における審査、検討方法の実態をみると、「業務委託事務手続き」では、〔1〕新規又は委託予定の業務量に変更のある業務委託は、調達要求部局が作成した翌年度の要員計画案(協会の業務実施体制の案)に基づき、当該部局と経理局の間で競争契約に向けた協議を行う、〔2〕既存(継続)の業務委託は、各調達要求部局が毎年度の予算要求策定時に競争契約への移行等を検討することとしていた。

このように、競争契約に向けた審査、検討が、協会の予算が国会で承認される以前の段階で行われているのは、19年1月の業務委託契約要領の改定で削除されるまで、「効率化に伴い移行した要員が、当該業務に従事している場合」を随意契約とすることができる場合としていたように、協会における業務委託は、協会の要員効率化により、委託業務が協会職員とともに関連団体へ移行した経緯があることなどから、協会の要員計画と関連団体への業務委託が密接な関係にあるためであると認められた。

しかし、協会職員の削減を契機とした業務委託契約が長期にわたり継続している場合には、契約の競争性の確保を図る観点からも、契約の在り方について、一般調達への移行を含めた見直しを行っていく必要があると認められた。

(ウ) 関連団体との業務委託契約の状況

a 「業務委託事務手続き」に基づく業務委託費の積算

前記のとおり、「業務委託事務手続き」は、関連団体との随意契約を前提としたものとなっており、業務委託費の標準的な積算構成は、人件費及び物件費からなる業務委託原価に管理費等を加えたものとし、このうち、人件費の積算は、協会からの出向者、転籍者及び関連団体の社員等に区分して行うこととしている。そして、区分ごとの人件費、物件費、管理費の具体的な算定方法は次のとおりとなっている。

出向者に係る人件費は、出向者ごとに算定することとなっており、当該出向者の前年度の給与支給実績額及び社会保険料等の事業主負担額の合計額に経理局が別に定める当年度改定率を乗じるなどして年間給与概算額を算出し、これを12で除して月額にしたものに従事月数を乗じて積算することとなっている。そして、年間給与概算額と実績額との間に差額が生じた際には、精算することとなっている。

転籍者に係る人件費は、転籍者ごとに算定することとされており、当該転籍者の協会退職時の役職区分に応じて、協会が定め関連団体に通知している退職時の給与水準より低く設定した所定の年間給与水準を基準とし、これを12で除すなどして月額の給与相当額を算出して従事月数を乗じるなどして積算することとされている。

関連団体の社員等の人件費は、委託する業務内容及び委託先における雇用実態に応じ、人事院が毎年公表している「職種別民間給与実態調査」等の客観的資料等を基に給与月額を算定し、これに従事月数を乗じるなどして積算することとされている。

物件費は、委託業務の実施に直接必要とする材料、消耗品等や再委託に要する経費で、その規格、品質などを明確にした上で必要とする数量を算定し、その数量に応じた市場価格の調査結果等の客観的資料による単価を乗じるなどして積算することとしている。

管理費は、一般管理費、販売費及び利益に相当する経費で、人件費に物件費を加えて算定した業務委託原価に、関連団体ごとに定められた所定の管理費率を乗じて積算することとしている。

以上のように、「業務委託事務手続き」に定める業務委託費の積算は、管理費率の設定が関連団体についてのみとなっているなど、契約相手方を関連団体に限定したものとなっており、特に出向者、転籍者に係る人件費は、業務従事者を特定した上で積算している。

そして、出向者の給与の水準は、当該出向者の協会在籍時と同等の水準となっており、運営基準では、協会と関連団体の間で出向者の処遇等を定めた出向契約を締結し、出向者の給与等は出向先の関連団体が負担することとしている。

このため、業務委託契約の出向者に係る人件費相当額については、職員給与等を業務委託費として支払っているものとなっており、現在の協会の業務委託費の積算方法では、委託業務従事者に占める出向者の割合を減少させて委託人件費を削減している事例が見受けられるものの、委託業務の直接従事者に出向者を指定している限り、当該出向者の人件費相当額は協会の経費削減にはならない。

したがって、当面、関連団体と随意契約による業務委託を継続せざるを得ない場合であっても、例えば委託業務の直接従事者に占める出向者の割合を減少させるなどして、委託費を削減させる必要があると認められた。

b 実績原価の検証

協会では、契約額の妥当性の検証に関して、一般調達の場合、予定価格算定基準書において、必要に応じて製造原価等の実績原価の分析を行うこととしている一方、業務委託の場合、「業務委託事務手続き」等に該当の規定はない。

そして、業務委託では、出向者の人件費等、契約上精算条項が付された一部の経費を除き、必要に応じて、見積書、契約書等で確認するにとどまり、その場合でも、支払証拠書類等により実際に関連団体が支払った金額の確認を行うまでには至っていなかった。このため、特に、個々に仕様等が異なる特注品に係る経費については、見積書等の確認では実際の製作原価の検証は十分でなく、その金額の妥当性や取引の透明性を十分に担保するため、必要に応じ、支払証拠書類等による関連団体の支払額の確認を行うべきであると思料された。

したがって、協会の主たる財源が受信料であることにもかんがみ、特に各関連団体が協会から受注した業務の経費の検証については、委託契約の経費、経理処理の妥当性、透明性の確保を図るため、委託契約に必要に応じて原価の確認を行う旨の条項を付して、実績原価を確認する機会を増やすなど、より積極的に行う必要があると認められた。

ウ 副次収入の状況

(ア) 副次収入の概要

協会では、協会業務の補完、支援としての番組ビデオ、テキスト等の販売、協会の番組の二次使用、番組に関連したイベントの実施、協会の設備、施設の活用等により、著作権使用料等の副次収入を得ている。17年度における関連団体からの副次収入の内訳を見ると、表3−8のとおり、放送番組の多角的活用による番組活用収入、放送番組テキストの出版によるテキスト出版収入、技術支援や特許料等による技術協力収入、施設の賃貸料等の施設利用料収入等があり、その大半が番組活用収入となっている。

表3−8 平成17年度の関連団体からの副次収入額の内訳

事項

|

収入額(百万円)

|

|

総額

|

7,099

|

|

番組活用収入

|

4,772

|

|

二次使用料

|

2,300

|

|

メディアミックス収入

|

2,326

|

|

イベント収入等

|

144

|

|

テキスト出版収入

|

727

|

|

技術協力収入

|

408

|

|

施設利用料収入等

|

1,190

|

|

(イ) 関連団体からの副次収入の収納

協会では、協会の所有する番組や特許等を外部に提供する場合、その使用許諾等の申請受付や権料等の徴収等に関する窓口業務を関連団体に行わせている。

このように関連団体が窓口となり、関連団体を通して協会が収納する副次収入のうち、二次使用料収入の収納額の算定基準や収納方法をみると、次のとおりとなっていた。

協会では、各関連団体と「放送番組の頒布の委託に関する契約書」を交わし、協会外部の利用者に対する協会所有の番組、素材等の提供等の業務を各関連団体に行わせている。そして、各関連団体が協会に納める二次使用料の算定基準等については、この契約に基づき協会が各関連団体と交わした「放送番組の頒布に伴う番組使用料等についての確認書」(以下「番組使用料の確認書」という。)において定められている。

番組使用料の確認書によると、各関連団体が協会に納める二次使用料は、外部の利用者から関連団体が徴収した額等を基準にして、その額に、二次使用の形態等に応じた所定の料率(以下「二次使用料率」という。)を乗じて算定することとされ、関連団体は、四半期ごとに、この算定結果を集計して協会へ報告するとともに、二次使用料を協会へ支払うことになっている。

この二次使用料率の設定について、協会では、各関連団体が外部に番組等を提供等する際に行う権利確認や番組の複製等の事務処理費用等を考慮して定めており、毎年、当該関連団体の二次使用料関連業務の収支状況を確認しながら、見直しを行っているとしている。

すなわち、協会が関連団体から収納する二次使用料収入は、外部の者が当該関連団体に支払った額から当該関連団体における事務処理費用等を考慮し、これを控除した額となっている。

しかし、現在、協会が設定している二次使用料率の適用条件は多岐にわたっており、協会は、個々の適用条件ごとに当該関連団体の収支状況を確認しているわけではないことから、個々の二次使用料率が、当該関連団体の事務処理費用等に見合う料率として、実際に妥当なものとなっているかの判断は困難であると思料された。したがって、関連団体が外部から徴収した額の一部が当該関連団体の事務処理費用等として控除される場合には、その額が当該関連団体に過剰な利益を与えることにならないよう、今後も算定基準をより合理的なものとしていく必要があると認められた。

協会は、昭和57年の放送法改正により、協会の出資範囲が拡大されて以降、順次、自ら出資して子会社を新設するとともに関連団体に対する業務委託を年々拡大するなどしていった。そして、協会の関連団体数は、平成9年の放送法施行規則の改正等の結果、10年度末現在で計65団体に上るに至った。一方、昭和57年の放送法改正以降これまでの間、関連団体や関連団体に対する業務委託の在り方等に関して、法令等の改正や様々な提言等がなされてきている。そして、協会は、平成11年度以降、関連団体の統廃合を進め、17年度末現在では、子会社21社、関連会社4社、関連公益法人等9団体、計34団体となっている。

ア 本院は、今般、協会の関連団体の余剰金の状況について検査を実施した。

17年度末現在、日本放送協会健康保険組合を除く関連団体33団体の利益剰余金等の総額は886億余円に上っており、このうち、子会社21社の利益剰余金の合計は759億余円、関連会社4社の利益剰余金の合計は48億余円、関連公益法人8法人の内部留保額の合計は79億余円となっていた。

これら関連団体の利益剰余金等の状況に関して、関連団体の決算の状況、協会と関連団体との取引の状況等をみると、次のとおりであった。

(ア) 協会が直接出資している子会社19社の17年度決算の状況をみると、営業利益率の平均は、おおむね標準的な水準と思料されるが、自己資本比率及び総資産に対する利益剰余金の割合の平均は、いずれも50%を超えているなど、子会社19社は、全体として財務面での健全性が高いと認められた。一方、19社の当座比率の平均も200%を超えていて、これらのことから、子会社の中には十分な財務上の余力がある会社が見受けられた。

協会は、子会社の配当に関する考え方について、16年度決算に基づく配当までは、子会社の健全な財務体質を図ることなどを目的として、利益に比して配当を抑制していたが、17年9月に、これまでの配当に関する考え方を転換し、17年度決算に基づく配当から、新たな考え方によることとした結果、子会社19社の17年度決算に基づく配当49億余円は、前年度に比べ総額で40億余円、配当性向で14倍の大幅な伸びとなっていた。これは、協会が3社に対して要請した特例配当計39億余円によるもので、特例配当を実施した子会社3社の18年度末利益剰余金の合計は、前年度末に比べ20億余円減少していた。そして、子会社19社の18年度末利益剰余金の総額は744億余円となっていて、わずかではあるが前年度末に比べ約3300万円、0.04%減少していた。

(イ) 協会と関連団体との取引状況等については、取引の大半は、協会職員の削減に伴い協会職員とともに業務が関連団体へ移行した経緯があることなどから、随意契約による業務委託がほとんどとなっていた。そして、関連団体との業務委託契約は、委託業務従事者に占める出向者の割合を減少させて委託人件費を削減している事例が見受けられるものの、現在の協会の積算基準では、委託業務従事者に指定された出向者の人件費は協会職員と同等の水準であることから、当該出向者の人件費相当額については、職員給与等を業務委託費として支払っているものとなっていた。

関連団体との取引に関して、協会における業務委託額の妥当性の検証は、必要に応じて、見積書等を確認するにとどまり、支払証拠書類等により実際に関連団体が支払った金額の確認を行うまでには至っていなかった。

協会が関連団体から収納する副次収入のうち、二次使用料収入は、外部の利用者が関連団体に支払った額から当該関連団体における事務処理費用等を考慮し、これを控除した額となっているが、二次使用料率の適用条件が多岐にわたっており、個々の適用条件ごとの収支状況を確認できないことなどから、控除に適用する二次使用料率が実際に妥当なものとなっているかの判断は困難であると思料された。

関連団体を含めた外部との取引等に当たって適用される規程類は、その適用範囲が明確となっていないものなどが見受けられた。

イ 関連団体の利益剰余金等については、協会が直接出資している子会社は全体として財務面での健全性は高く、十分な財務上の余力が見受けられる会社もあることから、これらの子会社に対しては、今後も利益剰余金額、当座資産額等の資産状況等を勘案して特例配当を要請するなどの必要があると考えられ、ひいては、これをもって協会の財政に寄与させることが望まれる。

関連団体との取引については、協会の主たる財源が受信料であることにかんがみ、取引を通じて関連団体に過剰な利益を与えることにならないよう、次のことに努める必要がある。

(ア) 取引の大半が随意契約による業務委託であることから、契約の競争性の確保を図る観点からも、一般調達への移行を含めた関連団体との業務委託の在り方を検討すること

(イ) 委託業務従事者に指定された出向者の委託人件費相当額については、職員給与等を業務委託費として支払っているものであることから、当面、関連団体と随意契約による業務委託契約を継続せざるを得ない場合であっても、例えば委託業務従事者に占める出向者の割合を減少させるなどして、委託費を削減すること

(ウ) 業務委託額の妥当性の検証は、支払証拠書類等により実際に関連団体が支払った金額の確認を行うまでには至っていないことから、契約額の妥当性、透明性の確保に留意し、実績原価を確認する機会を増やすなど、関連団体の協会からの業務委託額の検証をより積極的に行うこと

(エ) 二次使用料率は、実際に妥当なものとなっているかの判断が困難であることから、料率の設定に当たっては、今後も算定基準をより合理的なものとしていくこと

(オ) 関係規程類の適用範囲が明確となっていないものなどが見受けられることから、関係規程の体系的な整理を推進すること

本院としては、協会の子会社の配当及び関連団体の利益剰余金等の状況について検査していくとともに、協会の関連団体との契約及び協会の副次収入の収納、並びにこれらに係る協会の積算、確認体制、検証の状況について、今後も多角的な観点から、引き続き検査していくこととする。