平成18年度決算検査報告

検査対象

|

独立行政法人29法人及び国立大学法人13法人

|

|||

情報システムの調達等に関する契約の概要

|

情報システムに係るハードウェア及びソフトウェアの調達並びにこれらに係る保守、運用等のための役務に関する契約

|

|||

検査対象とした情報システムの調達等に関する契約件数及び支払金額

|

計

|

2,247件

2,296件

4,543件

|

1067億円

1075億円

2142億円

|

(平成17年度)

(平成18年度)

|

上記のうち平成17、18両年度に締結した契約に係るものの件数及び支払金額

|

計

|

1,886件

1,525件

3,411件

|

729億円

556億円

1285億円

|

(平成17年度)

(平成18年度)

|

上記の42法人における年間運用経費1億円以上の情報システム数

|

163システム

|

|||

上記のうち最適化計画策定対象とされている業務・システム数

|

56システム

|

|||

<構成>

1 検査の背景及び政府出資法人における情報システム関係経費の状況

2 検査の観点、着眼点、対象及び方法

3 検査の状況

(1)情報システムの調達等に関する契約等の状況

(2)業務・システムの最適化に係る取組状況

4 本院の所見

政府は、行政のあらゆる分野への情報通信技術の活用とこれに併せた既存の制度・慣行の見直しにより、国民の利便性の向上を図るとともに、行政運営の簡素化、効率化及び透明性の向上に資することを目的として、行政の情報化を総合的・計画的に推進している。そして、情報通信技術の導入による業務・システムの最適化(注1)

が十分に図られているとは言い難い状況にあるとの認識の下、政府全体の業務・システムの体系的な整理を実施し、これを踏まえて各府省では、平成17年度末までに76分野において業務・システムの最適化計画(注2)

を策定している。また、各府省情報化統括責任者(CIO)連絡会議(以下「CIO連絡会議」という。)が18年8月に策定した電子政府推進計画では、業務・システムの最適化の着実な実施による行政運営の簡素化・効率化・合理化を図るため、最適化の効果の可能な限り早期の実現と更なる効果の向上を目指すこととしている。

国民生活に必要な事務・事業を行う独立行政法人及び国立大学法人(大学共同利用機関法人を含む。以下、これらを「独立行政法人等」という。)等の政府出資法人においても、その業務を円滑に実施するため、国の行政機関と同様に情報通信技術を積極的に活用し、国民の利便性の向上を図るとともに、業務運営の簡素化、効率化、合理化及び透明性の一層の確保を図ることが重要である。このうち、独立行政法人等については、上記の電子政府推進計画等に基づき、国の行政機関の取組に準じて業務・システムの最適化に係る取組が進められている。そして、所管府省は、独立行政法人等の主要な業務・システムの最適化を実現するため、独立行政法人等に対し、最適化計画を19年度末までのできる限り早期に策定し、その実施を通じて、情報システムに係るコストの削減、情報システム調達等における透明性の確保及び業務運営の効率化・合理化を推進するよう要請するとともに、必要な支援等を行い、連携を図ることとしている。

一方、業務の実施に伴い必要となる情報システムの調達等に関しては、技術的な専門性の高さから、その多くがシステム事業者任せになり、競争性、透明性等が確保されないまま契約が継続されているなどの問題点も指摘されている。

本院は、これらの問題点に関し、国の行政機関等における情報システムの調達等に係る検査の結果として、平成14年度決算検査報告において「国の情報システムの調達に関する契約と行政の情報化の推進体制について」を掲記し、また、国会からの検査要請に基づき、18年10月に「各府省等におけるコンピュータシステムに関する会計検査の結果について」として、その検査結果を報告している。また、18年6月に参議院決算委員会が行った平成16年度決算審査措置要求決議は、政府に対して、独立行政法人に対して積極的に助言、指導を行い、情報システム調達の効率化による関係経費の抑制を進め、独立行政法人の運営費交付金の抑制につながるよう努めるべきであるなどとしている。

業務・システムの最適化 業務・システムを、その目的、性格等に応じて、最も効率的・合理的なものになるように見直すこと

|

|

業務・システムの最適化計画 業務・システムの最適化を計画的に推進するために、最適化すべき業務・システムの対象範囲やその現状及び将来のあるべき姿等を明確化したもので、業務や制度の見直し、システムの共通化・一元化、業務の外部委託などを内容とし、併せてこれらによる運用経費や業務処理時間の削減効果(試算)を数値で明示したもの

|

国が資本金の2分の1以上を出資している法人における情報システム関係経費(情報システムの調達、運用等に要した経費をいう。)の総額は、18年3月末現在で稼働中の情報システムを対象として、各法人から提出を受けた調書に基づき集計したところ、表1のとおり、16年度、17年度とも5600億円程度の規模となっている。

\

|

16年度

|

17年度

|

|

国が資本金の2分の1以上を出資している法人 (224法人)

|

5,660

|

5,610

|

|

内訳

|

独立行政法人 (97法人)

|

1,030

|

1,030

|

国立大学法人 (91法人)

|

880

|

930

|

|

上記以外の法人 (36法人)

|

3,740

|

3,640

|

|

注(1)

|

金額は10億円未満を切り捨てて表示している。

|

注(2)

|

各欄の法人数は、平成18年4月1日時点の法人形態により区分している。

|

上記のとおり、情報システム関係経費は多額に上るが、このうち独立行政法人等では、国の行政機関の取組に準じて業務・システムの最適化のための取組が進められている。そこで、これらの点も踏まえ、経済性、有効性等の観点から、主として次の項目に着眼して検査を行った。

〔1〕 独立行政法人等における情報システムの調達等に関する契約は経済的に行われているか、特に、競争性及び透明性が十分に確保されているか。

〔2〕 独立行政法人等における業務・システムの最適化に係る取組は、システムに要するコストの削減、業務運営の効率化・合理化等の目的に従い、国の取組に準じて適切に進められているか。

国が資本金の2分の1以上を出資している独立行政法人等の中から、19年度末を期限とする最適化計画の策定対象とされている業務・システム(以下、最適化計画の策定対象とされる業務・システムを「最適化対象業務・システム」という。)を有する法人(以下「最適化対象法人」という。)35法人(注3) に加え、最適化対象業務・システムと用途や規模が類似する業務・システムを有するものを中心に7法人を選定し、計42法人(独立行政法人29法人、国立大学法人13法人)を対象として会計実地検査を行った。これらを所管府省別に示すと、表2のとおりである。

■内閣府所管法人

・独立行政法人国立公文書館

・独立行政法人国民生活センター

■総務省所管法人

・独立行政法人情報通信研究機構

■外務省所管法人

・独立行政法人国際協力機構※

■財務省所管法人

・独立行政法人造幣局

・独立行政法人国立印刷局

■文部科学省所管法人

・独立行政法人大学入試センター

・独立行政法人科学技術振興機構

・独立行政法人宇宙航空研究開発機構

・独立行政法人日本学生支援機構

・独立行政法人日本原子力研究開発機構

・国立大学法人北海道大学

・国立大学法人弘前大学

・国立大学法人東北大学※

・国立大学法人群馬大学

・国立大学法人東京大学※

・国立大学法人東京工業大学

・国立大学法人新潟大学

・国立大学法人京都大学

・国立大学法人大阪大学※

・国立大学法人九州大学※

・国立大学法人長崎大学

・国立大学法人大分大学

・国立大学法人宮崎大学

■厚生労働省所管法人

・独立行政法人高齢・障害者雇用支援機構

・独立行政法人福祉医療機構

・独立行政法人雇用・能力開発機構

・独立行政法人労働者健康福祉機構※

・独立行政法人国立病院機構

・独立行政法人医薬品医療機器総合機構

■農林水産省所管法人

・独立行政法人農業生物資源研究所※

■経済産業省所管法人

・独立行政法人日本貿易保険

・独立行政法人産業技術総合研究所

・独立行政法人製品評価技術基盤機構

・独立行政法人新エネルギー・産業技術総合開発機構

・独立行政法人日本貿易振興機構

・独立行政法人情報処理推進機構

・独立行政法人中小企業基盤整備機構

■国土交通省所管法人

・自動車検査独立行政法人

・独立行政法人都市再生機構

■環境省所管法人

・独立行政法人国立環境研究所

■防衛省所管法人注(2)

・独立行政法人駐留軍等労働者労務管理機構

※印は、最適化対象法人以外の法人で、最適化対象業務・システムと用途や規模が類似する業務・システムを有するなどの7法人を示す。

|

|

平成19年1月8日以前は内閣府所管法人

|

検査に当たっては、情報システムの調達等及び業務・システムの最適化について調書の提出を求め、これらを分析するとともに、各法人の本部等において、調書の内容を契約関係等の書類により確認するなどの方法により検査を行った。

(以下、各法人の名称中「独立行政法人」又は「国立大学法人」の記載を省略した。)

情報システムの調達等に関する契約等の状況については、国の契約において、その競争性が十分に確保されていない状況にある点や、データ通信役務契約に係る問題点などが指摘されている。そこで、独立行政法人等における契約の状況について、契約制度等について国と異なる点があることを考慮しつつ、分析を行った。

ア 契約制度の状況

独立行政法人等は、国の機関に比べ柔軟な財務運営が可能となっており、その会計は原則として企業会計原則によるとされている。また、物品、役務等の調達の事務については、会計に関する事項についての規程(以下「会計規程」という。)を定め、これに従って執行している。会計規程等における情報システムの調達等に関する取扱いをみると、次のとおりとなっている。

(ア) 契約方式

検査の対象とした42法人の会計規程等においては、国の場合と同様に、契約を締結する場合には原則として一般競争に付さなければならないとされている。ただし、契約の性質又は目的により競争に加わるべき者が少数で一般競争に付することができない場合、一般競争に付することが不利と認められる場合などには、指名競争に付することができるとされている。また、契約の性質又は目的が競争を許さない場合、予定価格があらかじめ決められた限度額(以下、この金額を「随契限度額」という。)以下の場合などには随意契約によることができるなどとされている。なお、この随契限度額は、国の場合は法令で定められているのに対し、独立行政法人等の場合は各法人の判断で設定することができることから、設定金額には各法人間で差がある。

(イ) 複数年契約の締結

国が契約を締結する場合、国の予算は単年度主義であることから、国庫債務負担行為による場合などを除き、原則として、翌年度以降にわたる債務を負担する契約を締結することはできない。このため、前記の42法人も、独立行政法人等に移行する前の国の機関又は特殊法人等であった当時は、例えば、ハードウェアのリースなどのように、通常は複数年の契約期間を前提とする契約であっても単年度での契約を締結し、これを繰り返すという方法を採っていた。

これに対し、独立行政法人等に移行後は、予算の単年度主義の制約はなくなり、複数年にわたる契約(以下「複数年契約」という。)を締結することが可能となった。その結果、情報システムの調達等についても、賃貸借契約や保守・運用等の役務契約などについて複数年契約を締結している法人が増えている。

(ウ) 政府調達契約

政府調達に関する協定(平成7年条約第23号。以下「政府調達協定」という。)では、政府機関による調達のうち、物品・役務に係る調達契約で、その予定価格が13万SDR(注4)

を超えるものは、原則として一般競争に付するなど、内外無差別、透明、公正かつ開放的な競争の原則に基づく調達手続を執ることとされている。ただし、政府調達協定に定められた要件(注5)

に該当する場合には随意契約によることができるとされている。一方、政府は、「日本の公共部門のコンピューター製品及びサービスの調達に関する措置」など、個別分野ごとに、政府調達協定の対象となる下限額を10万SDRに引き下げるなどの自主的措置も定めている。

政府調達協定の対象機関には、原則として独立行政法人等も含まれるが、宇宙航空研究開発機構、高齢・障害者雇用支援機構、医薬品医療機器総合機構及び情報処理推進機構の4法人は政府調達協定の対象外とされている。ただし、宇宙航空研究開発機構は、上記の「日本の公共部門のコンピューター製品及びサービスの調達に関する措置」については対象とされている。

SDR IMF(国際通貨基金)の特別引出権(Special Drawing Rights)。米ドル、ユーロ、日本円、英ポンドの加重平均方式により決定されている。邦貨換算額は2年ごとに見直されており、平成16年4月1日から20年3月31日までの間、13万SDRは2100万円、10万SDRは1600万円などとなっている。

|

|

政府調達協定に定められた要件 政府調達協定第15条で定められた、排他的権利の保護又は技術的理由による競争の不在、互換性、緊急性等の要件に該当する場合には、随意契約によることができることとなっている。

|

イ 情報システムの調達等に関する契約の状況

検査に当たっては、42法人の17、18両年度における情報システムの調達等について、原則として、年間支払額が500万円以上であるものに係る契約(注6) を対象として契約方式等の状況を分析するとともに、契約状況を更に詳細に分析するため、年間の運用に係る経常的な経費が1億円以上の大規模な情報システム(以下「大規模システム」という。)163システムの18年度の状況を分析した。また、大規模システムの更新に係る契約については、直近の更新時における契約の状況を分析した。

(ア) 17、18両年度における契約の概況

a 契約及び支払の状況

42法人における情報システムの調達等に関する17、18両年度における契約の件数、支払金額は表3のとおり、17年度は2,247件1067億円、18年度は2,296件1075億円となっている。また、18年度の契約のうち大規模システムに係る件数、支払金額は、680件640億円となっていて、件数では29.6%、支払金額では59.5%を占めている。そして、18年度の平均支払金額をみると、契約全体では、1件当たり約4680万円であるが、大規模システムでは、約9410万円で約2倍の規模となっている。

法人名

|

17年度

|

18年度

|

|||||

契約件数

|

支払金額

|

契約件数

|

支払金額

|

うち大規模システム

|

|||

契約件数

|

支払金額

|

||||||

独立行政法人

|

国立公文書館

|

17

|

566

|

15

|

490

|

11

|

461

|

国民生活センター

|

23

|

824

|

30

|

802

|

24

|

762

|

|

情報通信研究機構

|

129

|

3,944

|

111

|

6,672

|

14

|

348

|

|

国際協力機構

|

48

|

3,748

|

65

|

3,979

|

22

|

1,051

|

|

造幣局

|

22

|

272

|

38

|

362

|

12

|

190

|

|

国立印刷局

|

55

|

1,640

|

81

|

2,682

|

48

|

2,168

|

|

大学入試センター

|

11

|

569

|

9

|

427

|

3

|

237

|

|

科学技術振興機構

|

153

|

3,905

|

143

|

4,493

|

60

|

2,878

|

|

宇宙航空研究開発機構

|

199

|

13,286

|

245

|

14,111

|

71

|

7,022

|

|

日本学生支援機構

|

43

|

1,047

|

41

|

1,262

|

20

|

991

|

|

日本原子力研究開発機構

|

266

|

8,671

|

224

|

7,267

|

37

|

3,486

|

|

高齢・障害者雇用支援機構

|

41

|

610

|

38

|

808

|

14

|

284

|

|

福祉医療機構

|

27

|

1,934

|

34

|

2,532

|

21

|

2,236

|

|

雇用・能力開発機構

|

61

|

1,397

|

64

|

1,501

|

11

|

396

|

|

労働者健康福祉機構

|

97

|

3,843

|

110

|

2,276

|

13

|

482

|

|

国立病院機構

|

189

|

8,933

|

229

|

9,994

|

58

|

6,917

|

|

医薬品医療機器総合機構

|

72

|

1,186

|

54

|

1,067

|

19

|

344

|

|

農業生物資源研究所

|

21

|

596

|

15

|

586

|

7

|

531

|

|

日本貿易保険

|

32

|

3,904

|

41

|

3,339

|

16

|

2,260

|

|

産業技術総合研究所

|

108

|

1,761

|

95

|

2,706

|

23

|

715

|

|

製品評価技術基盤機構

|

50

|

844

|

43

|

747

|

5

|

268

|

|

新エネルギー・産業技術総合開発機構

|

29

|

569

|

26

|

1,235

|

6

|

389

|

|

日本貿易振興機構

|

32

|

493

|

40

|

584

|

4

|

244

|

|

情報処理推進機構

|

14

|

319

|

17

|

508

|

5

|

142

|

|

中小企業基盤整備機構

|

43

|

1,061

|

30

|

1,071

|

11

|

804

|

|

自動車検査

|

8

|

219

|

11

|

218

|

3

|

89

|

|

都市再生機構

|

62

|

5,281

|

61

|

4,267

|

39

|

3,738

|

|

国立環境研究所

|

17

|

953

|

13

|

912

|

4

|

686

|

|

駐留軍等労働者労務管理機構

|

9

|

207

|

4

|

150

|

2

|

123

|

|

小計

|

1,878

|

72,600

|

1,927

|

77,061

|

583

|

40,258

|

|

国立大学法人

|

北海道大学

|

50

|

2,467

|

51

|

2,484

|

9

|

1,905

|

弘前大学

|

8

|

598

|

9

|

637

|

4

|

540

|

|

東北大学

|

47

|

4,397

|

46

|

4,339

|

9

|

3,685

|

|

群馬大学

|

5

|

615

|

6

|

641

|

2

|

579

|

|

東京大学

|

60

|

7,152

|

60

|

7,154

|

18

|

5,819

|

|

東京工業大学

|

45

|

1,480

|

41

|

1,220

|

4

|

736

|

|

新潟大学

|

17

|

1,035

|

20

|

740

|

3

|

490

|

|

京都大学

|

32

|

4,116

|

34

|

4,372

|

13

|

3,668

|

|

大阪大学

|

23

|

2,952

|

20

|

2,770

|

8

|

2,390

|

|

九州大学

|

44

|

7,369

|

45

|

4,120

|

18

|

2,398

|

|

長崎大学

|

14

|

743

|

14

|

712

|

3

|

517

|

|

大分大学

|

8

|

715

|

8

|

669

|

2

|

565

|

|

宮崎大学

|

16

|

500

|

15

|

628

|

4

|

446

|

|

小計

|

369

|

34,144

|

369

|

30,492

|

97

|

23,742

|

|

合計

|

2,247

|

106,745

|

2,296

|

107,553

|

680

|

64,000

|

|

平均支払金額

|

47.5

|

46.8

|

94.1

|

||||

18年度契約全体に占める大規模システムの割合

|

29.6%

|

59.5%

|

|||||

一方、上記の契約を調達手法別にみると、政府調達協定に基づく契約(自主的措置により対象とされている契約を含む。以下、これを含めて「政府調達契約」という。)によるものとそれ以外のものの内訳は、表4のとおりである。すなわち、18年度においては、政府調達契約が全体に占める割合は、件数で32.5%、支払金額で57.0%となっており、大規模システムに係る契約に占める割合はそれぞれ44.8%、62.1%となっていて、大規模システムの場合は、支払金額でみれば6割以上が政府調達契約によって行われている。また、18年度の契約全体での平均支払金額をみると、政府調達契約は約8190万円、それ以外の契約は約2980万円であり、大規模システムでも、政府調達契約で発注されているものの方が、それ以外のものより2倍以上高い支払規模となっている。

区分

|

17年度

|

18年度

|

||||

うち大規模システム

|

||||||

契約件数

(件数割合)

|

支払金額

(金額割合)

[平均支払金額]

|

契約件数

(件数割合)

|

支払金額

(金額割合)

[平均支払金額]

|

契約件数

〈件数割合〉

|

支払金額

〈金額割合〉

[平均支払金額]

|

|

政府調達契約

|

643

(28.6%)

|

59,122

(55.3%)

[91.9]

|

748

(32.5%)

|

61,325

(57.0%)

[81.9]

|

305

〈44.8%〉

|

39,755

〈62.1%〉

[130.3]

|

政府調達契約以外の契約

|

1,604

(71.3%)

|

47,622

(44.6%)

[29.6]

|

1,548

(67.4%)

|

46,227

(42.9%)

[29.8]

|

375

〈55.1%〉

|

24,245

〈37.8%〉

[64.6]

|

計

|

2,247

(100%)

|

106,745

(100%)

[47.5]

|

2,296

(100%)

|

107,553

(100%)

[46.8]

|

680

〈100%〉

|

64,000

〈100%〉

[94.1]

|

注(1)

|

割合は、小数点第2位以下を切り捨てているため、各項目を合計しても100%にならない場合がある。以下同じ。

|

注(2)

|

( )は表中の契約全体に占める割合、〈 〉は表中の大規模システムに占める割合を示す。

|

注(3)

|

[ ]は1契約当たりの平均支払金額を示す。

|

b 契約の種類別の状況

前記の契約について、契約の種類別にみた内訳は、表5のとおりである。17、18両年度とも、件数の割合を高い順に示すと、請負契約、賃貸借契約、売買契約、委託契約の順となっているが、支払金額の割合では、賃貸借契約が最も高く、次いで、請負契約、委託契約、売買契約の順となっている。また、18年度の大規模システムに係る契約については、おおむね同様の傾向ではあるが、件数の割合では賃貸借契約と委託契約の比重が若干高くなっており、支払金額の割合では6割以上が賃貸借契約によるものとなっている。

契約種類

|

売買

|

賃貸借

|

請負

|

委託

|

複合

|

その他

|

合計

|

||

17年度

|

契約件数

(件数割合)

|

272

(12.1%)

|

609

(27.1%)

|

1,076

(47.8%)

|

180

(8.0%)

|

40

(1.7%)

|

70

(3.1%)

|

2,247

(100%)

|

|

支払金額

(金額割合)

|

10,883

(10.1%)

|

47,294

(44.3%)

|

28,597

(26.7%)

|

11,714

(10.9%)

|

2,108

(1.9%)

|

6,146

(5.7%)

|

106,745

(100%)

|

||

18年度

|

契約件数

(件数割合)

|

289

(12.5%)

|

645

(28.0%)

|

1,033

(44.9%)

|

216

(9.4%)

|

43

(1.8%)

|

70

(3.0%)

|

2,296

(100%)

|

|

うち大規模システム

〈件数割合〉

|

62

〈9.1%〉

|

240

〈35.2%〉

|

275

〈40.4%〉

|

70

〈10.2%〉

|

19

〈2.7%〉

|

14

〈2.0%〉

|

680

〈100%〉

|

||

支払金額

(金額割合)

|

7,238

(6.7%)

|

48,163

(44.7%)

|

30,038

(27.9%)

|

14,147

(13.1%)

|

1,801

(1.6%)

|

6,162

(5.7%)

|

107,553

(100%)

|

||

うち大規模システム

〈金額割合〉

|

1,864

〈2.9%〉

|

39,669

〈61.9%〉

|

10,706

〈16.7%〉

|

7,752

〈12.1%〉

|

1,514

〈2.3%〉

|

2,493

〈3.8%〉

|

64,000

〈100%〉

|

||

注(1)

|

「複合」には「賃貸借と請負」、「売買と請負」等、1契約で複数の種類を含むものを計上している。

|

注(2)

|

「その他」には、データ通信役務契約や実験・試作品ソフトウェアの役務など区分し難い契約を計上している。

|

注(3)

|

( )は各欄の合計欄の件数に占める割合、〈 〉は表中の大規模システムに占める割合を示す。

|

c 複数年契約の締結状況

前記ア(イ)のとおり、独立行政法人等は、予算の単年度主義の制約がないため複数年契約を締結することが可能であり、契約方式の適正化やライフサイクルコストベースの価格評価などの点から、必要に応じて複数年契約を導入することが重要である。

18年度の契約における複数年契約の締結状況をみると、42法人のうち複数年契約を一部でも導入しているのは自動車検査を除く41法人となっている。

なお、国においては、長期間にわたり継続する契約として、データ通信役務契約があり、これについては将来にわたって発生する実質上の債務の内容が不透明であるなどの問題点が指摘されている。今回検査の対象とした独立行政法人等の大規模システムにおいても、同契約に該当するものが国立病院機構及び新エネルギー・産業技術総合開発機構の2法人で計2システム3件ある。これらの契約は、国の機関又は特殊法人であった当時に締結したものを承継したものであるが、いずれも最適化対象業務・システムに該当することから、当該法人において業務・システムの最適化に係る取組の中で問題点の見直しが行われている。

(イ) 予定価格の作成状況

情報システムの調達等に関する契約における予定価格の作成方法は、物件、役務等の契約内容により異なるほか、積算体系が確立している工事請負契約等とは違い、同じ契約内容であっても法人間で大きな相違が生じている。

このような状況を踏まえて、前記の表5でみたとおり、大規模システムに係る支払金額の6割以上を占め、最も支払金額の大きいハードウェア等の賃貸借契約について予定価格の作成状況を分析した。

すなわち、ハードウェア等の賃貸借契約における賃借料の予定価格は、おおむね以下の3方式のうちのいずれかの方式により算定した価格、又はこのうち複数の方式により算定しその中で最も低価又は合理的であると判断した価格により作成されている。

見積方式

|

事業者から徴した見積価格を基準として算定する方式

|

取引実績方式

|

他法人等における同種のシステムにおける取引実績の割引率等や、市場価格等を基準として算定する方式

|

積算方式

|

市販の積算参考資料等に公表された積算方法等により算定する方式

|

18年度に42法人が締結している大規模システムに係るハードウェア等の賃貸借契約243件を予定価格の作成方法により分類すると、表6のとおりである。これによると上記3方式のうちのいずれかで作成しているものは109件(44.8%)で、その内訳は見積方式58件、取引実績方式39件、積算方式12件となっている。また、複数の方式を併用しているものは113件(46.5%)で、このうち94件は見積方式と取引実績方式とでそれぞれ算定した価格を比較して作成している。このように、見積方式を使用している契約は、他の方式と併用しているものを含めると計152件あり、全体の62.5%と多数を占めている。

予定価格作成方式

|

政府調達契約の件数(A)

|

政府調達契約以外の契約の件数(B)

|

計

|

||

件数(C)=(A+B)

|

件数割合(C/D)()内は(E/D)

|

||||

単独方式

|

見積方式

|

18

|

40

|

58

|

23.8%

|

取引実績方式

|

28

|

11

|

39

|

16.0%

|

|

積算方式

|

10

|

2

|

12

|

4.9%

|

|

単独方式計

|

56

|

53

|

109

|

44.8%

|

|

複数比較方式

|

見積と実績比較

|

65

|

29

|

94

|

38.6%

|

その他

|

18

|

1

|

19

|

7.8%

|

|

複数比較方式計

|

83

|

30

|

113

|

46.5%

|

|

予定価格未作成

|

3

|

18

|

21

|

8.6%

|

|

合計(D)

(うち見積利用)(E)

|

142

(83)

|

101

(69)

|

243

(152)

|

100%

(62.5%)

|

|

大規模システムは、一般的にサーバ、端末、周辺機器等の構成(以下「機器構成」という。)が複雑かつ多種にわたっている。このため、大規模システムの調達に当たっては、発注者側が特定のハードウェア等を指定するのではなく、必要な機器構成又はシステムに求められる機能等を仕様書で示し、これを実現するための具体的な機種、機器構成等は応札者側が提案することが多く、応札者によって機種、機器構成等が異なる場合がある。このため予定価格の算定に当たり、見積方式により見積書を徴する場合には、見積価格は見積書を徴した相手先(以下「見積業者」という。)が提案した具体的な機種、機器構成等に基づいた価格となる場合が多い。

したがって、予定価格の作成において見積方式を使用する場合には、なるべく2者以上から見積書を徴するなど、見積価格に基づく予定価格の妥当性を十分に確保することが重要である。

なお、見積方式を使用している場合における予定価格への見積りの採用状況と見積業者数の状況については、(ウ)fにおいて後述する。

(ウ) 競争性の状況

a 契約方式の状況

CIO連絡会議では、「今後の行政改革の方針」(平成16年12月閣議決定)等に基づき、17年6月に「独立行政法人等の業務・システム最適化実現方策」((2)ア

参照。以下「最適化実現方策」という。)を策定している。そして、最適化実現方策では、業務・システムの最適化を実現するため、システムの調達は、原則として競争入札とすることとしている。

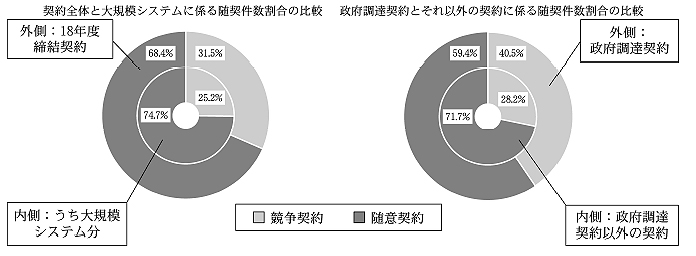

前記表3の契約のうち、16年度以前に締結された複数年契約等を除き、17年度又は18年度に新たに締結された契約について、それぞれ契約方式別の内訳を示すと、表7のとおりである。すなわち、17年度契約1,886件729億円と18年度契約1,525件556億円とを比較すると、競争契約の割合は、件数で28.9%から31.5%へ、金額で25.8%から28.6%へ上昇し、これに対して随意契約の割合は、件数で71.0%から68.4%へ、金額で74.1%から71.3%へ低下しているが、随意契約の割合は依然として高い状況にある。

\

|

競争契約

|

随意契約

|

契約合計

|

|||||||||

件数(A)

|

件数割合(A/E)

|

支払金額(B)

|

金額割合(B/F)

|

件数(C)

|

件数割合(C/E)

|

支払金額(D)

|

金額割合(D/F)

|

件数(E)=(A+C)

|

支払金額(F)=(B+D)

|

|||

17年度

|

政府調達契約

|

197

|

44.1%

|

13,279

|

42.3%

|

249

|

55.8%

|

18,099

|

57.6%

|

446

|

31,379

|

|

政府調達契約以外の契約

|

349

|

24.2%

|

5,563

|

13.3%

|

1,091

|

75.7%

|

36,008

|

86.6%

|

1,440

|

41,572

|

||

計

|

546

|

28.9%

|

18,843

|

25.8%

|

1,340

|

71.0%

|

54,108

|

74.1%

|

1,886

|

72,951

|

||

18年度

|

政府調達契約

|

166

|

40.5%

|

11,828

|

41.8%

|

243

|

59.4%

|

16,417

|

58.1%

|

409

|

28,246

|

|

(うち大規模システム)

|

(49)

|

(30.2%)

|

(2,442)

|

(18.7%)

|

(113)

|

(69.7%)

|

(10,566)

|

(81.2%)

|

(162)

|

(13,008)

|

||

政府調達契約以外の契約

|

315

|

28.2%

|

4,090

|

14.9%

|

801

|

71.7%

|

23,277

|

85.0%

|

1,116

|

27,367

|

||

(うち大規模システム)

|

(50)

|

(21.7%)

|

(923)

|

(8.6%)

|

(180)

|

(78.2%)

|

(9,785)

|

(91.3%)

|

(230)

|

(10,708)

|

||

計

|

481

|

31.5%

|

15,919

|

28.6%

|

1,044

|

68.4%

|

39,694

|

71.3%

|

1,525

|

55,614

|

||

(うち大規模システム)

|

(99)

|

(25.2%)

|

(3,365)

|

(14.1%)

|

(293)

|

(74.7%)

|

(20,351)

|

(85.8%)

|

(392)

|

(23,717)

|

||

一方、随意契約の件数割合(以下「随契件数割合」という。)を大規模システムに係る契約についてみると、図1 のとおり、18年度は74.7%で契約全体より6ポイント高くなっている。また、政府調達契約とそれ以外の契約とを比較すると、政府調達契約の18年度の随契件数割合は59.4%で、それ以外の契約に比べると12ポイント低いが、支払金額の規模が大きい政府調達契約においても半数を超える契約が随意契約で行われている状況である。

図1 平成18年度に締結された契約の随契件数割合の状況

このように、全体の傾向として、情報システムの調達等に関する契約における随契件数割合はなお高い比率のままであり、十分な競争性が確保されているとは言い難い状況である。

b 競争契約における応札者の状況

競争契約において競争性が十分に発揮されるためには、より多くの事業者等により競争が行われることが重要である。しかし、検査の対象とした契約の中には入札における応札者が1者しかいない契約(以下「1者応札契約」という。)も見受けられる。そして、このように他に応札する事業者がいない場合には、実質的に競争性が十分発揮されているとは言い難い。

前記表7の競争契約(17年度546件及び18年度481件)について、応札者数の状況をみると、表8のとおりである。すなわち、1者応札契約の競争契約全体に占める割合は、17年度の55.3%から18年度は62.7%へと7ポイント上昇し、これに対して応札者が複数いる契約(以下「複数応札契約」という。)の割合は44.6%から37.2%に低下している。また、18年度の大規模システムについてみると、1者応札契約は99件中66件で66.6%、政府調達契約についてみても、166件中107件で64.4%を占めるなどいずれも高い割合となっている。このように、情報システムの調達等においては、契約規模が大きな場合であっても、競争契約における競争性が十分発揮されているとは言い難い状況である。

\

|

1者応札契約

|

複数応札契約

|

競争契約計

|

||||

件数(A)

|

件数割合(A/C)

|

件数(B)

|

件数割合(B/C)

|

件数(C)=(A+B)

|

|||

17年度

|

政府調達契約

|

122

|

61.9%

|

75

|

38.0%

|

197

|

|

政府調達契約以外の契約

|

180

|

51.5%

|

169

|

48.4%

|

349

|

||

計

|

302

|

55.3%

|

244

|

44.6%

|

546

|

||

18年度

|

政府調達契約

|

107

|

64.4%

|

59

|

35.5%

|

166

|

|

(うち大規模システム)

|

(35)

|

(71.4%)

|

(14)

|

(28.5%)

|

(49)

|

||

政府調達契約以外の契約

|

195

|

61.9%

|

120

|

38.0%

|

315

|

||

(うち大規模システム)

|

(31)

|

(62.0%)

|

(19)

|

(38.0%)

|

(50)

|

||

計

|

302

|

62.7%

|

179

|

37.2%

|

481

|

||

(うち大規模システム)

|

(66)

|

(66.6%)

|

(33)

|

(33.3%)

|

(99)

|

||

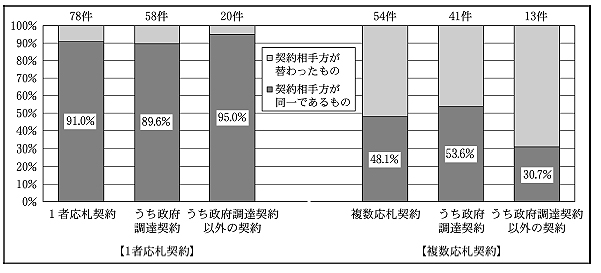

c 競争契約における契約相手方の固定化の状況

競争契約の中には、契約相手方が既往の契約相手方と同一のものも見受けられる。このような場合、たとえ競争契約であっても、応札者数の状況等によっては、実質的に契約の相手方が固定化していて競争の実効性が十分ではない場合も考えられる。

検査の対象とした前記表3の18年度の大規模システムに係る契約680件のうち、システムの更新に係る契約132件について、更新前後における契約相手方の異同の状況を示すと、表9のとおりである。

\

|

1者応札契約

|

複数応札契約

|

計

|

||||||

件数(A)

|

うち契約相手方が同一

|

件数(C)

|

うち契約相手方が同一

|

件数(E)=(A+C)

|

うち契約相手方が同一

|

||||

件数(B)

|

件数割合(B/A)

|

件数(D)

|

件数割合(D/C)

|

件数(F)=(B+D)

|

件数割合(F/E)

|

||||

政府調達契約

|

58

|

52

|

89.6%

|

41

|

22

|

53.6%

|

99

|

74

|

74.7%

|

政府調達契約以外の契約

|

20

|

19

|

95.0%

|

13

|

4

|

30.7%

|

33

|

23

|

69.6%

|

計

|

78

|

71

|

91.0%

|

54

|

26

|

48.1%

|

132

|

97

|

73.4%

|

これによると、更新前後において契約相手方が同一である契約は132件中97件で73.4%あり、この割合は、政府調達契約でもそれ以外の契約でもそれほど大きな差はみられない。しかし、これを1者応札契約と複数応札契約とで比較すると、契約相手方が同一のものは複数応札契約では48.1%(54件中26件)しかないのに対して、1者応札契約では2倍近い91.0%(78件中71件)を占めている。

これらの状況を示すと、図2

のとおりである。

図2 契約相手方が同一である契約の割合の比較

このように、1者応札契約では、更新の前後を通じて契約相手方の固定化の割合が著しく高い状況となっていて、競争の実効性が十分確保されているとは言い難い状況である。

d 随意契約の適用理由

随意契約の場合、随意契約を適用した理由(以下「随契理由」という。)によっては特定の者に発注することを前提としていて、契約相手方が固定化しているものがある。

17、18両年度の随意契約1,340件及び1,044件の契約を政府調達契約とそれ以外の契約とに分け、それぞれ主な随契理由をみると、表10のとおりである。

調達区分等

|

17年度

|

18年度

|

|||||

契約件数

|

回答数

|

契約件数

|

回答数

|

||||

回答割合

|

回答割合

|

||||||

政府調達契約

|

248

|

273

|

100%

|

240

|

268

|

100%

|

|

公開入札若しくは選択入札に応ずる入札がない

|

3

|

1.0%

|

2

|

0.7%

|

|||

特許権、著作権等の排他的権利の保護

|

51

|

18.6%

|

45

|

16.7%

|

|||

技術的な理由により競争が存在しない

|

32

|

11.7%

|

29

|

10.8%

|

|||

予見することの出来ない事態による極めて緊急な理由

|

1

|

0.3%

|

0

|

0%

|

|||

既存の供給品若しくは設備又はサービスとの互換性

|

174

|

63.7%

|

186

|

69.4%

|

|||

その他

|

12

|

4.3%

|

6

|

2.2%

|

|||

政府調達契約以外の契約

|

1,073

|

1,075

|

100%

|

761

|

763

|

100%

|

|

契約の性質又は目的が競争を許さない 〔1〕

|

1,032

|

962

|

89.4%

|

704

|

660

|

86.5%

|

|

競争に付することを不利と認める 〔2〕

|

72

|

6.6%

|

45

|

5.8%

|

|||

緊急の必要により競争に付することができない

|

4

|

0.3%

|

4

|

0.5%

|

|||

競争に付したが落札者がいない

|

7

|

0.6%

|

10

|

1.3%

|

|||

その他

|

30

|

2.7%

|

44

|

5.7%

|

|||

合計

|

1,321

|

/

|

/

|

1,001

|

/

|

/

|

|

上表の(〔1〕及び〔2〕)分に係る具体的な随契理由

|

契約件数

|

回答数

|

契約件数

|

回答数

|

|||

回答割合

|

回答割合

|

||||||

〔1〕+〔2〕

|

1,032

|

1,422

|

100%

|

704

|

961

|

100%

|

|

既存システムと互換性・連動性を確保する必要がある

|

476

|

33.4%

|

284

|

29.5%

|

|||

専門的又は高度の技術等を有している

|

279

|

19.6%

|

215

|

22.3%

|

|||

契約実績、経験を有する

|

164

|

11.5%

|

135

|

14.0%

|

|||

機器等の製造者

|

187

|

13.1%

|

130

|

13.5%

|

|||

複数年度で使用を前提とした賃貸借等

|

120

|

8.4%

|

36

|

3.7%

|

|||

特許権、著作権等を有している

|

36

|

2.5%

|

33

|

3.4%

|

|||

機密性、安全性の保持

|

42

|

2.9%

|

26

|

2.7%

|

|||

リース物件の所有者

|

31

|

2.1%

|

24

|

2.4%

|

|||

研究開発による原型の関係

|

34

|

2.3%

|

14

|

1.4%

|

|||

地区の販売店

|

11

|

0.7%

|

11

|

1.1%

|

|||

その他

|

42

|

2.9%

|

53

|

5.5%

|

|||

注(1)

|

政府調達契約については、政府調達協定第15条に随意契約によることができる要件が定められており、各法人とも統一的な取扱いとなっていることから、これにより調査した。

|

注(2)

|

政府調達契約以外の契約については、各法人の会計規程等に、随意契約によることができる場合の要件が定められていることから、それらの中で共通的な要件により調査した。ただし、「契約の性質又は目的が競争を許さない」又は「競争に付することを不利と認める」に該当するとしているものについては、更にその具体的な随契理由を調査した。

|

注(3)

|

企画競争による契約(平成17年度19件、18年度43件)は除いている。

|

注(4)

|

「回答数」とは随契理由の回答の合計である。随意契約の理由についてはいずれも主な理由を2つまで回答できることとした。このため、回答数と契約件数は一致しない。

|

これによると、両年度の随契理由の状況に大きな違いはない。そこで、18年度の随契理由についてみると、政府調達契約では、「既存の供給品若しくは設備又はサービスとの互換性」(69.4%)が著しく高い割合を占めており、次いで「特許権、著作権等の排他的権利の保護」(16.7%)、「技術的な理由により競争が存在しない」(10.8%)となっている。一方、政府調達契約以外の契約では、最も多いのは「契約の性質又は目的が競争を許さない」(86.5%)、次いで「競争に付することを不利と認める」(5.8%)となっている。そして、この2つについて、更に具体的な理由をみると、「既存システムと互換性・連動性を確保する必要がある」が29.5%、「専門的又は高度の技術等を有している」が22.3%、「契約実績、経験を有する」が14.0%で、これらの3つの理由だけで65.9%を占めている。

このように、政府調達契約もそれ以外の契約も、随契理由の上位は、いずれも既存システムとの互換性や専門的な技術等を必要とするとするものが占めているほか、政府調達契約では著作権等の排他的権利の保護を随契理由とするものが多く、既存システムを手がけた供給事業者等以外の事業者が新規に参入しにくい状況が、契約相手方が固定化する大きな要因となっている。したがって、情報システムの調達等に関する契約において競争契約への移行を図るためには、発注者がシステムの特性や業務内容を十分把握し、供給事業者等以外の事業者でも既存システムとの互換性を確保できるように仕様を明確にしたり、ソフトウェアの改良等を開発業者とは別の事業者に発注できるよう法人における著作権等の権利確保を適切に行ったりするなどの方策を講じることが重要である。

e 落札率の状況

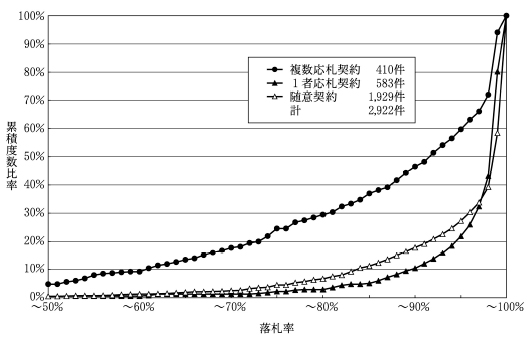

情報システムの調達等に関する契約の予定価格は、積算体系が確立している工事請負契約等と異なり、その妥当性を十分検証できない面もあるので、契約金額の予定価格に対する割合(以下「落札率」という。)の高低だけで一概に競争性を評価することはできない。しかし、落札率は競争性の基本的な指標の一つであり、入札参加者の企業努力等を引き出すように競争の実効性を十分に確保すれば、低下すると考えられる。

そこで、競争契約と随意契約の契約方式別、また、競争契約については1者応札契約と複数応札契約の別に、それぞれ落札率の高低を比較することにより、それらの競争性の相違を検証した。

検証の対象とした契約は、17年度1,886件、18年度1,525件、計3,411件(前記の表7

参照)であるが、この中には、各法人の会計規程等の定めにより予定価格を作成していないものなどもあるのでこれらを除く計2,922件の契約について、上記各区分の落札率の状況をみると、表11のとおり、落札率は契約方式及び応札状況によって大きな差異が生じている。

\

|

競争契約

|

随意契約

|

件数計(C+D)

|

||||||

複数応札契約

|

1者応札契約

|

計

|

件数(D)

|

平均落札率

|

|||||

件数(A)

|

平均落札率

|

件数(B)

|

平均落札率

|

件数(C)=(A+B)

|

平均落札率

|

||||

政府調達契約

|

128

|

82.9%

|

217

|

96.5%

|

345

|

91.5%

|

391

|

94.5%

|

736

|

政府調達契約以外の契約

|

282

|

87.4%

|

366

|

96.6%

|

648

|

92.6%

|

1,538

|

95.7%

|

2,186

|

合計

|

410

|

86.0%

|

583

|

96.6%

|

993

|

92.2%

|

1,929

|

95.5%

|

2,922

|

すなわち、各区分の平均落札率の状況は、競争契約は92.2%、随意契約は95.5%で、随意契約の方が3ポイント高くなっている。また、競争契約であっても、複数応札契約は86.0%で一番低いのに対し、1者応札契約は96.6%で、10ポイント高く、随意契約と1者応札契約はほぼ同程度の比率となっている。そして、政府調達契約とそれ以外の契約別でみると、政府調達契約の方が全般的に落札率が低く、特に、複数応札契約においては4ポイントの開差がある。

一方、落札率の分布状況をみると、表12のとおりとなっている。このうち落札率が99%以上となっている契約の占める割合をみると、最も高いのは随意契約の60.6%であるが、競争契約においても1者応札契約は56.7%で半数を超えている。これに対して、複数応札契約は28.0%となっている。また、落札率が100%の契約は、随意契約においては4割以上あり、1者応札契約の場合も2割近くある。そして、落札率でみた累積度数比率(落札率の低い順に契約件数を累計して総契約件数に対する比率を求めたもの)の分布をみると図3

のとおりであり、1者応札契約と随意契約はほぼ同様の傾向を示している。

落札率

|

競争契約

|

随意契約

|

|||||||

複数応札契約

|

1者応札契約

|

計

|

|||||||

件数(A)

|

件数割合(A/E)

|

件数(B)

|

件数割合(B/E)

|

件数(C)=(A+B)

|

件数割合(C/E)

|

件数(D)

|

件数割合(D/E)

|

||

100%

|

24

|

5.8%

|

115

|

19.7%

|

139

|

13.9%

|

802

|

41.5%

|

|

99%以上〜100%未満

|

91

|

22.1%

|

216

|

37.0%

|

307

|

30.9%

|

367

|

19.0%

|

|

99%以上

|

115

|

28.0%

|

331

|

56.7%

|

446

|

44.9%

|

1,169

|

60.6%

|

|

95%以上〜99%未満

|

63

|

15.3%

|

144

|

24.6%

|

207

|

20.8%

|

283

|

14.6%

|

|

90%以上〜95%未満

|

50

|

12.1%

|

53

|

9.0%

|

103

|

10.3%

|

158

|

8.1%

|

|

80%以上〜90%未満

|

65

|

15.8%

|

38

|

6.5%

|

103

|

10.3%

|

196

|

10.1%

|

|

80%未満

|

117

|

28.5%

|

17

|

2.9%

|

134

|

13.4%

|

123

|

6.3%

|

|

合計(E)

|

410

|

/

|

583

|

/

|

993

|

/

|

1,929

|

/

|

|

図3 落札率でみた累積度数比率の分布(平成17、18両年度計)

このように、1者応札契約は、前記の表8でみたように競争契約の中で約6割を占めているが、落札率でみると随意契約と差がない状況となっていて、競争の実効性が十分確保されているとは言い難い状況となっている。

なお、競争契約において落札率が100%となっているのは、予定価格の算定根拠とした見積りについて査定等を行わずにそのまま採用して予定価格を作成している一方、見積りを徴した相手方しか応札者がいない場合や、当初の入札では予定価格以下の応札者がおらず予定価格に達するまで複数回入札を繰り返した場合などに見受けられる。

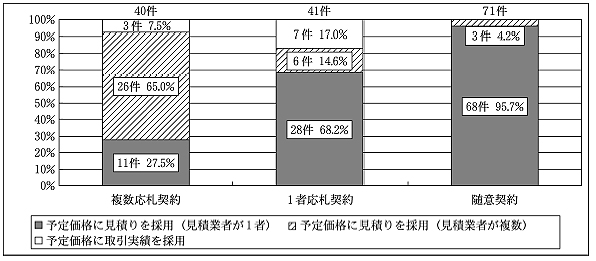

f 見積方式における1者見積りの状況

前記の(イ)でみたとおり、予定価格の作成方法の中で最も多いのは見積方式であり、他の方式との併用を含めると全体の約6割を占めている。そして、見積方式を使用する場合、なるべく2者以上から見積書を徴するなどして、見積価格に基づく予定価格の妥当性を十分確保することが重要である。しかし、大規模システムに係るハードウェア等の調達においては、前記の(イ)でも記述した理由から、事業者から提案されたシステム一式に係る具体的な機器構成等に基づいて予定価格を作成する場合が多く、その際、見積業者が1者だけという場合が見受けられる。

そこで、前記の表6でみた、予定価格の作成に見積方式を使用している大規模システムに係るハードウェア等の賃貸借契約152件について、予定価格への見積りの採用と見積業者数の状況をみると、表13のとおりである。

\

|

予定価格の作成に見積りを採用

|

予定価格の作成に取引実績を採用

|

計

|

|||||||||||

見積業者が1者

|

見積業者が複数

|

小計

|

||||||||||||

うち見積業者が契約相手方

|

うち見積業者が契約相手方

|

うち見積業者が契約相手方

|

||||||||||||

件数(A)(注)

|

1者見積割合(A/H)

|

件数(B)(注)

|

件数割合(B/A)

|

件数(C)

|

件数(D)

|

件数割合(D/C)

|

件数(E)=(A+C)

|

件数(F)=(B+D)

|

件数割合(F/E)

|

件数(G)

|

件数(H)=(E+G)

|

|||

競争契約

|

39(8)

|

48.1%

|

32(5)

|

82.0%

|

32

|

16

|

50.0%

|

71

|

48

|

67.6%

|

10

|

81

|

||

内訳

|

複数応札

|

11(4)

|

27.5%

|

7(1)

|

63.6%

|

26

|

13

|

50.0%

|

37

|

20

|

54.0%

|

3

|

40

|

|

1者応札

|

28(4)

|

68.2%

|

25(4)

|

89.2%

|

6

|

3

|

50.0%

|

34

|

28

|

82.3%

|

7

|

41

|

||

随意契約

|

68(45)

|

95.7%

|

53(31)

|

77.9%

|

3

|

3

|

100%

|

71

|

56

|

78.8%

|

0

|

71

|

||

合計

|

107(53)

|

70.3%

|

85(36)

|

79.4%

|

35

|

19

|

54.2%

|

142

|

104

|

73.2%

|

10

|

152

|

||

これによると、随意契約はすべて見積りを採用して予定価格を作成しているが、1者のみの見積りを採用して予定価格を作成しているもの(以下「1者見積り」という。)の割合は、随意契約で95.7%(71件中68件)、1者応札契約で68.2%(41件中28件)、複数応札契約で27.5%(40件中11件)となっている(図4参照) 。そして、1者見積りの随意契約では、68件のうち45件(66.1%)は見積方式のみによっているが、競争契約ではこの割合は39件中8件(20.5%)となっている。

図4 予定価格の作成における見積りの採用状況の契約方式別等の比較

また、予定価格の作成に見積りを採用している場合において、採用した見積業者が契約相手方となっている割合をみると、表13のとおり、随意契約では78.8%(71件中56件)、1者応札契約では82.3%(34件中28件)となっていて、複数応札契約の54.0%(37件中20件)に比べて大幅に高い状況となっている。

このように、随意契約のほか、競争契約の場合でも1者応札契約については、前記のとおり、落札率や契約相手方の固定化の割合が高いだけでなく、予定価格の作成に関しても見積業者への依存の程度が高い状況である。したがって、これらを考慮すると、見積方式を使用するに当たっては、可能な限り2者以上の者から見積書を徴したり、他の方式と併用したりするなどして、見積価格が市場価格を適切に反映しているか十分な検討を行い、見積価格に基づく予定価格の妥当性及び透明性の確保を図る必要がある。

g 契約種類別及び法人別の競争性の状況

競争性の状況について、これまでは独立行政法人等の全体についてそれぞれ総括的に分析を行ってきた。この分析結果によれば、競争契約のうち1者応札契約については、契約相手方の固定化の程度や落札率の状況等が随意契約と類似し、競争の実効性が十分確保されているとは言い難い面がある。こうした分析結果を踏まえ、実質的な競争性を示す指標として、競争契約から1者応札契約を除いた複数応札契約の件数割合(以下「複数応札件数割合」という。)を用いて契約種類別及び法人別に、それぞれ競争性の状況をみることとする。

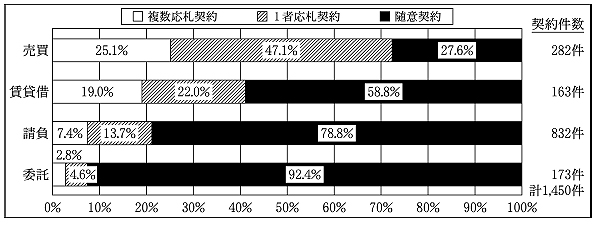

まず、各法人が18年度に締結した契約について、売買、賃貸借、請負及び委託の契約種類別に競争性の状況をみると、図5 のとおりである。

図5 主な契約種類別の競争性の状況(平成18年度契約締結分)

これによると、複数応札件数割合は、最も低い委託契約では2.8%、最も高い売買契約でも25.1%となっていて、いずれの契約種類においても実質的な競争性は低い状況となっている。

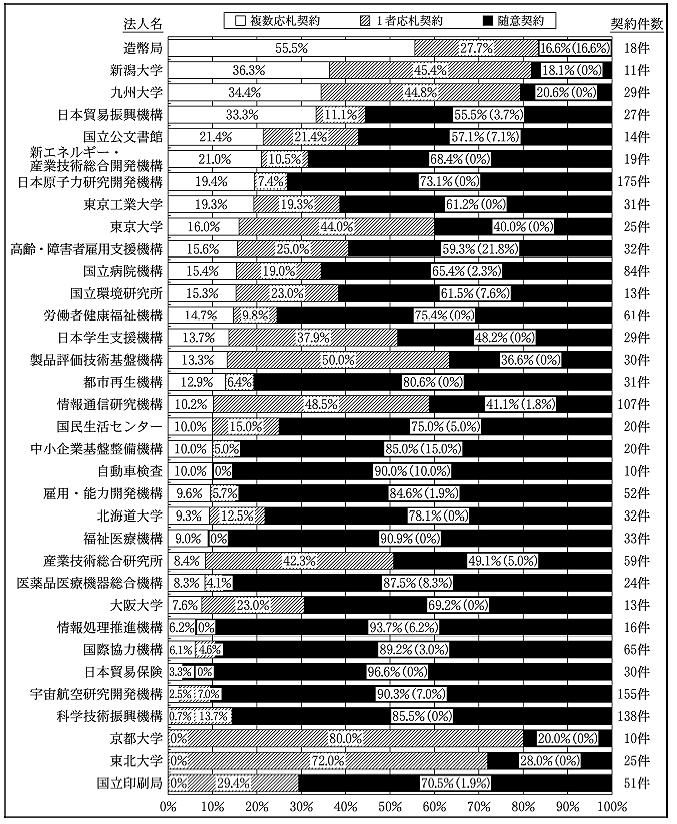

次に、検査の対象とした42法人のうち、契約締結件数が10件未満と少ない8法人を除いた34法人について、法人別に18年度に締結した契約の競争性の状況をみると、図6

のとおりである。

これによると、複数応札件数割合が最も高いのは、造幣局の55.5%、最も低いのは、国立印刷局、東北大学及び京都大学でいずれも0%となっているなど、全般的に実質的な競争性は低い状況となっている。

このような状況を改善するためには、仕様書の作成に当たり、業務情報を熟知している既存システムの供給事業者等の特定の事業者に有利とならないように、システムに求められる機能、性能等の要件を具体的に示すとともに、要件の内容が中立的なものとなっているか適切に確認するなど、より多くの事業者の参入を促すような方策を講じることが重要である。

図6 主な法人別の競争性の状況(平成18年度契約締結分)

注(1)

|

随意契約における( )書きの計数は、企画競争によるものの割合である。

|

注(2)

|

18年度の契約締結件数が10件未満の8法人(大学入試センター(6件)、農業生物資源研究所(8件)、駐留軍等労働者労務管理機構(1件)、弘前大学(4件)、群馬大学(2件)、長崎大学(5件)、大分大学(3件)、宮崎大学(7件))は除いている。

|

ウ 大規模システムの調達等における契約手続及び管理等の状況

情報システムの調達等においては、システムのライフサイクル全般にわたって競争性、透明性を確保することが重要であり、そのために、ハードウェアとソフトウェアの分離調達、契約内容等の明確化、開発、運用等の契約における履行状況の把握などの取組が必要であるとされている。そして、このような取組を行うためには、発注者がシステムの構築から運用までの各段階及び各工程の詳細を把握し管理する能力が必要とされている。

年間の運用経費が多額に上り、特に、上記の取組による効果が大きいと考えられる大規模システムについて、これらの状況を分析した。

(ア) ハードウェアとソフトウェアの分離調達

情報システムの構築から運用までの各段階における主な調達等の項目には、〔1〕ハードウェアの調達、〔2〕ソフトウェアの調達、〔3〕ハードウェア又はソフトウェアの保守及び〔4〕運用・運用支援の4つがある。そして、これらの契約に当たっては、システムの特性を考慮した上で、ハードウェアとソフトウェアの分離調達など適切に契約を分割し、事業者の競争参加機会の拡充を図ることなどにより、契約の競争性、透明性を高めることなどが重要であるとされている。

そこで、大規模システムに係る680件の契約(前記の表3

参照)のうち、システムの新規導入又は更新に当たって締結されたもので、ハードウェア又はソフトウェアの調達を含む190件の契約を抽出し、上記の調達等の項目の内容を調査して分離調達の状況をみると、表14のとおりである。

\

|

政府調達契約

|

政府調達契約以外の契約

|

契約計

|

||||||

件数

|

件数割合(B、C、D又はE/A)

|

件数

|

件数割合(B、C、D又はE/A)

|

件数

|

件数割合(B、C、D又はE/A)

|

||||

大規模システムの新規導入又は更新に係る契約(A)

|

123

|

/

|

67

|

/

|

190

|

/

|

|||

(A)のうちハードウェア、ソフトウェアの一括調達を行っている契約(B)

|

104

|

84.5%

|

45

|

67.1%

|

149

|

78.4%

|

|||

(B)のうちハードウェア、ソフトウェア、保守の一括調達を行っている契約(C)

|

87

|

70.7%

|

17

|

25.3%

|

104

|

54.7%

|

|||

(C)のうちハードウェア、ソフトウェア、保守、運用・運用支援の一括調達を行っている契約(D)

|

43

|

34.9%

|

7

|

10.4%

|

50

|

26.3%

|

|||

(A)のうちハードウェアとソフトウェアを分離調達している契約(E)=(A-B)

|

19

|

15.4%

|

22

|

32.8%

|

41

|

21.5%

|

|||

これによると、190件のうち、ハードウェアとソフトウェアを分離調達しているものは、41件(21.5%)にとどまっている。そして、ハードウェアとソフトウェアの調達を一括して契約しているものが149件あり、全体の78.4%を占めている。また、上記の4項目すべてを一括して契約しているものも50件あり、全体の26.3%は、情報システムの構築から運用に至るまでのほとんどを一括して受注者側にゆだねる状況となっている。

さらに、こうした一括調達は、政府調達契約以外の契約よりも政府調達契約において顕著な傾向となっている。

(イ) 契約内容等の明確化

a ハードウェア等の賃貸借契約における契約内容の明確化

大規模システムに係るハードウェア等の調達は、買取りに比べ調達時に多額の資金負担を必要とせず、技術革新に伴う機器の陳腐化を免れ、事務・事業の変化等への対応が可能であるなどの理由から、賃貸借契約によるものが多く、18年度におけるハードウェア等の調達に係る契約291件のうち243件(前記の表6 参照)が賃貸借契約となっている。そして、この賃貸借契約の形態には、リース契約とレンタル契約(注7) とがある。

レンタル契約は、比較的短期間の賃借を対象としており、賃借期間の中途での契約解除(以下「中途解約」という。)が可能である。これに対し、リース契約は、リース物件の取得価格と取得に要する資金の調達コスト、税金、保険料等の附帯費用を、ハードウェアの耐用年数を基準としておおむね3年から5年で設定した賃借予定期間で回収できるように賃借料が設定されていることから、相当の違約金等を支払うなどの場合以外は、原則として中途解約はできないこととされている。反面、賃借期間満了後に期間を延長して賃借する場合、レンタル契約では原則として賃借料は変わらないが、リース契約では再リース契約として賃借料が著しく低減する。

したがって、賃貸借による調達に当たっては、上記の相違を踏まえ、使用予定期間やシステムの稼働条件等も勘案して、適切な方式を選定することとなる。

前記の賃貸借契約243件のうち、再リース契約30件を除いた213件をリース契約とレンタル契約に分類すると、それぞれ148件及び65件ある。これらの賃借予定期間をみると、リース契約は平均56.0月、レンタル契約は48.8月となっており、後者の方が短い傾向にはあるものの、共に4年から5年程度の賃借期間となっている。

前記のア(イ)でも記述したように、国の機関又は特殊法人等であった当時に締結された賃貸借契約の中には、複数年の契約期間を前提とする契約であっても、単年度契約を繰り返していたものがある。このため、移行後の契約においても、リース契約における中途解約の禁止条項(以下「解約禁止条項」という。)又は中途解約に伴う違約金の支払若しくは損害の賠償に関する条項(以下「違約金条項」という。)が契約書等に明確に定められておらず、それぞれの契約がリース契約とレンタル契約のいずれの方式に該当するかを、発注の前提等を勘案して法人が実質的に判断しているものもある。

そこで、前記の賃貸借契約213件について、契約書等において上記の各条項がどのように規定されているかを検査したところ、表15のとおりとなっていた。

\

|

違約金条項の有無

|

|||||

違約金条項あり

|

契約書等に定めなし

|

|||||

賃借予定期間の中途における法人の都合による契約解除の可否に関する定めの有無(単年度契約の継続契約を締結しない場合を含む)

|

解約禁止条項あり

|

〔1〕

18

|

〔4〕

11

|

|||

中途解約が可能であるとする定めあり

|

〔2〕

67

|

〔5〕

32

|

||||

契約書等に定めなし

|

〔3〕

5

|

〔6〕

15

|

||||

法人がリース契約であるとしている契約(〔1〕〜〔6〕の合計)

|

148

|

|||||

内訳

|

解約禁止条項又は違約金条項いずれかの定めがある契約(〔1〕+〔2〕+〔3〕+〔4〕)

|

101

|

||||

違約金条項がないのに中途解約可能としている契約(〔5〕)

|

32

|

|||||

解約禁止条項等及び違約金条項両方の定めがない契約(〔6〕)

|

15

|

|||||

すなわち、法人がリース契約であるとしている148件の中には、リース契約なら本来あるべき解約禁止条項等と違約金条項のいずれもないものが15件、中途解約が可能とされているのに違約金条項がないものが32件見受けられる。

一方、法人がレンタル契約であるとしている前記の65件の中には、賃借予定期間が4年以上のシステムに係る契約で中途解約に伴う損害賠償義務が定められているものも19件見受けられる。

解約禁止条項や違約金条項は、リース契約の重要な契約要件であり、これらの内容が契約書等に明確に定められていないと、契約解除や契約期間の延長に伴う再リースの必要が生じた場合に、契約当事者はこれに伴う契約リスクやコストが適切に見込めないこととなる。したがって、これらの賃貸借契約の締結に当たっては、契約書等において契約内容を明確に定めることが重要である。

上記の事態について、一例を示すと次のとおりである。

<事例1> 契約内容が明確となっていなかったため、再リース契約を締結することができなかったもの

大分大学では、リース契約であると認識していた賃貸借契約の期間満了に当たり、賃借期間延長のため契約業者に再リースを申し入れたところ、当該契約にはリース契約の際の重要な契約要件である解約禁止条項等の規定がないなど契約内容が明確でなく、契約業者はレンタル契約であるとの認識であったことから、再リース契約を締結することができなかった。

b ソフトウェアの開発等における権利関係の明確化

ソフトウェアの調達には、パッケージソフトウェア(汎用的に利用することができる既製のソフトウェア)を利用する場合と、法人において独自に開発したソフトウェアを利用する場合とがある。

大規模システムに係る契約のうち、ソフトウェアの調達を含む316件についてみると、パッケージソフトウェアの調達が233件で全体の7割以上を占めているが、ソフトウェアの新規開発又は既に開発したソフトウェアの改良・変更若しくは追加(以下「ソフトウェア開発等」という。)も109件で3割以上を占めている。

ソフトウェア開発等に当たっては、法人における著作権等の権利確保やプログラムの適切な管理が重要であり、これによりソフトウェアを独自に改良したり、開発業者とは別の事業者に発注したりすることも可能になる。そこで、ソフトウェア開発等に係る契約109件について、著作権の取得及び著作者人格権(注8)

の不行使に係る権利確保並びにソフトウェアのソースコード(プログラム言語を用いて記述したソフトウェアのコード)の入手状況をみると、表16のとおりである。

\

|

ソフトウェア開発等の契約

|

|||||

うち契約書等の書面に権利関係の定めのある契約

|

うちソースコードを入手済み又は契約書等で提出を求めることができる契約

|

|||||

件数(A)

|

件数割合(A/D)

|

件数(B)

|

件数割合(B/D)

|

件数(C)

|

件数割合(C/D)

|

|

著作権が法人に帰属しており、著作者人格権の不行使に係る取決めがある契約

|

48

|

44.0%

|

23

|

21.1%

|

47

|

43.1%

|

著作権が法人に帰属しているが、著作者人格権の不行使に係る取決めがない契約

|

21

|

19.2%

|

9

|

8.2%

|

13

|

11.9%

|

著作権が法人と業者の双方に帰属している契約

|

9

|

8.2%

|

8

|

7.3%

|

2

|

1.8%

|

著作権が業者に帰属している契約

|

20

|

18.3%

|

3

|

2.7%

|

7

|

6.4%

|

著作権が明確になっていない契約

|

11

|

10.0%

|

0

|

0%

|

3

|

2.7%

|

合計

|

(D)109

|

100%

|

43

|

39.4%

|

72

|

66.0%

|

これによると、上記109件のうち、ソフトウェアの著作権が法人に帰属し、かつ、開発業者の著作者人格権の不行使に係る取決めがあるとしている契約は48件(44.0%)あるが、このうち契約書等において上記の内容を明確に定めているものは23件(21.1%)しかない。また、ソースコードを入手済み又は契約書等で提出を求めることができるとしている契約は72件(66.0%)あるが、このうち著作権及び著作者人格権の不行使に係る取決めがあるものは47件(43.1%)しかない。

したがって、ソフトウェア開発等の契約の締結に当たっては、契約書等においてこれらの権利関係を明確に定めることが必要である。

(ウ) 保守・運用等の役務契約等における作業実績の把握

ハードウェア等の保守及び運用・運用支援(以下「保守・運用等」という。)の役務契約等の中には、システムの動作保証や障害時の対応に関して、既存システムの内容を熟知している製造・開発業者等に保守・運用等を行わせる方が良いなどの理由により随意契約を締結しているものがある。

このような場合、システムの障害時等における具体的な作業実績等を把握・検証して、これらを事後の契約内容に反映させて契約金額の適正化を図るとともに、契約業務に関する仕様の明確化を図り、可能な限り競争契約への移行を図ることが重要である。

大規模システムに係る契約の中で、保守・運用等の役務等を行わせている契約390件のうち、これを随意契約で発注している257件について、過去の作業実績の把握及び検証と当該契約への反映状況等をみると、表17のとおりである。

\

|

保守・運用等に係る随意契約

|

|

件数

(B)

|

件数割合

(B/A)

|

|

過去の作業実績を把握するなどして仕様等に反映した契約

|

73

|

28.4%

|

過去の作業実績を把握するなどした上で、仕様等に反映の必要はないとした契約

|

111

|

43.1%

|

過去の作業実績を把握するなどしただけの契約

|

23

|

8.9%

|

過去の作業実績の把握などはしていない契約

|

11

|

4.2%

|

新規に契約したなどの契約

|

39

|

15.1%

|

合計

|

(A)257

|

100%

|

すなわち、「過去の作業実績を把握するなどして仕様等に反映した」としているものは73件(28.4%)あるが、「過去の作業実績を把握するなどしただけ」で仕様等への反映を検討していないもの及び「過去の作業実績の把握などはしていない」ものも計34件(13.2%)ある。

業務・システムの最適化に係る取組状況については、独立行政法人等において国の行政機関に準じた取組が進められていることを踏まえて、前記の(1)において分析対象とした大規模システム163システムとの関連にも留意しながら、各法人の取組状況を分析した。

ア 独立行政法人等における業務・システムの最適化の概要

独立行政法人等が、国の行政機関の取組に準じて推進する業務・システムの最適化に関しては、CIO連絡会議による最適化実現方策が17年6月に策定されているが、その主な内容は次のとおりである。

独立行政法人等の業務・システム最適化実現方策(平成17年6月29日各府省情報化統括責任者(CIO)連絡会議決定)(抜すい)

1. 独立行政法人等を所管する府省においては、独立行政法人等における主要な業務・システム(年間のシステム運用に係る経常的な経費が1億円以上)の最適化を実現するため、独立行政法人等において取り組むべき以下の事項を、原則として、平成17年度中に、中期目標に盛り込む。

(1) 国の行政機関の取組に準じて、業務・システムに係る監査の実施、刷新可能性調査の実施、最適化計画の策定と実施を行うこと。

(2) 業務・システムに係る監査及び刷新可能性調査を通じ、システム構成及び調達方式の抜本的な見直しを行うとともに、徹底した業務改革を断行し、システムコスト削減、システム調達における透明性の確保及び業務運営の合理化を実現すること。

(3) 業務・システムに関する最適化計画については、原則として、平成19年度末までのできる限り早期に策定することとし、その策定にあたっては、業務運営の効率化・合理化に係る効果・目標を数値により明らかにすること。また、策定した最適化計画を速やかにインターネットの利用その他により公表するものとする。

2. 独立行政法人等を所管する府省においては、独立行政法人等における業務・システムの最適化を実現するため、以下の事項について、独立行政法人等において取り組むよう要請する。

(1) システムの調達にあたっては、原則、競争入札とするとともに、ハードウェアとソフトウェアのアンバンドル化(分離調達)、オープンソースソフトウェアの活用等について検討すること。

(2) 研修などの充実により職員のITリテラシー向上に努め、内部人材の全体的なレベルアップを図ること。

(3) 業務全般に責任を持った情報化統括責任者(CIO)を、平成17年度中に設置すること。

(4) 情報システム等に関する専門的知見を有する情報化統括責任者(CIO)補佐官(以下「CIO補佐官」という。)を、平成17年度中に配置し、業務・システムに係る監査、最適化計画の策定、情報システムの調達等において積極的に活用すること。

3. 国、独立行政法人等を通ずる行政の情報化に総合的・一体的に取り組むため、CIO補佐官を中心とした、国、独立行政法人等間の連携・協力の場を平成17年度中に設置し、独立行政法人等に横断的な課題や国と独立行政法人等に共通の課題等について検討する。

4. 独立行政法人等の業務・システムに関する取り組みの状況について、総務省において、毎年把握する。

イ 業務・システムの最適化を行うための推進体制の状況

前記アの最適化実現方策に示された事項等についての取組状況をみると、次のとおりとなっている。

(ア) 中期目標への記載状況

最適化実現方策では、所管府省において、独立行政法人等の主要な業務・システムの最適化を実現するため、最適化計画の策定など独立行政法人等において取り組むべき事項を、原則として、17年度中に中期目標に盛り込むこととしていた。

最適化対象法人35法人の中期目標における最適化計画策定に関する取組事項の記載状況をみると、表18のとおり、19年3月末現在において当該事項の記載のない法人が11法人見受けられる。

所管府省

|

法人名

|

|

文部科学省

|

独立行政法人

|

日本原子力研究開発機構

|

国立大学法人

(9法人)

|

北海道大学、弘前大学、群馬大学、東京工業大学、新潟大学、京都大学、長崎大学、大分大学、宮崎大学

|

|

経済産業省

|

独立行政法人

|

日本貿易保険

|

そして、国立大学法人9法人については、国立大学法人法(平成15年法律第112号)において、「文部科学大臣は、中期目標を定め、又はこれを変更しようとするときは、あらかじめ、国立大学法人等の意見を聴き、当該意見に配慮する」などとされていることから、同大臣が、最適化計画策定に関する取組事項を中期目標に盛り込むかどうかについて各法人の意見に配慮するなどした結果、中期目標には記載しないこととしたためとしている。

<事例2> 最適化実現方策策定前に策定されたシステムに係る計画が最適化計画に相当するとして、中期目標に最適化計画策定に関する取組事項の記載をしていないもの

日本原子力研究開発機構及び日本貿易保険では、いずれも中期目標に最適化計画策定に関する取組事項を記載していない。これは、日本原子力研究開発機構については、日本原子力研究所及び核燃料サイクル開発機構の統合による同機構の設立(平成17年10月1日)に当たり、最適化実現方策策定前の16年12月に策定された両法人の情報システム統合のための計画が最適化計画に相当するためとしており、また、日本貿易保険については、同じく最適化実現方策策定前の15年10月に策定された次期貿易保険情報システムの開発計画が最適化計画に相当するためとしている。

(イ) CIO及びCIO補佐官の設置等の状況

最適化実現方策では、所管府省において、業務全般に責任を持つ情報化統括責任者(以下「CIO」という。)を17年度中に設置するとともに、情報システム等に関する専門的知見を有するCIO補佐官を同じく17年度中に配置するよう独立行政法人等に要請することとしている。

検査の対象とした42法人における19年5月末現在のCIO及びCIO補佐官の設置等の状況をみると、17年度中に完了しなかった法人が一部あるものの、CIOについてはすべての法人が設置している。また、CIO補佐官については、農業生物資源研究所を除く41法人が配置している。農業生物資源研究所がCIO補佐官を配置していない理由は、所管府省である農林水産省が、CIO補佐官については、原則として最適化対象法人に対してだけ配置を要請しており、同研究所は最適化対象法人ではないため、配置を要請していなかったことによる。

(ウ) 電子行政推進国・独立行政法人等協議会

最適化実現方策では、国、独立行政法人等を通ずる行政の情報化に総合的、一体的に取り組むための連携・協力の場を17年度中に設置することとしている。これに基づき、18年5月、関係府省等の申合せにより、国の行政機関及び独立行政法人等の職員及びCIO補佐官を構成員とする電子行政推進国・独立行政法人等協議会が設置されている。この協議会は、19年7月末までに2回開催されている。

ウ 業務・システムの最適化と最適化計画の策定

前記アの最適化実現方策で示された業務・システムの最適化の取組は、一過性のものではなく、最適化の実施とその評価を通じて不断の改善を行い、最適化実施途上においても最新の技術動向や社会経済情勢の変化等を踏まえた改善を行っていくことが重要であり、そのためにはPDCAサイクル(注9) の確立が重要であるとされている。 そして、国における業務・システムの最適化の取組については、政府全体として業務・システムの最適化を整合性を持って推進するため、CIO連絡会議が、統一的な業務・システム管理手法や業務・システムの最適化に係る作業の統一的な実施手順を定めた「業務・システム最適化指針(ガイドライン)」(以下「ガイドライン」という。)を策定している。

ガイドラインによると、業務・システムの最適化の工程は、PDCAサイクルに従って〔1〕企画、〔2〕設計・開発、〔3〕運用及び〔4〕評価の4段階から構成され、最初の工程である企画段階で最適化計画の策定等を行うこととされている。そして、最適化計画は、最適化対象業務・システムの選定、最適化の基本理念及び具体的な改革事項を内容とする業務・システムの見直し方針(以下「見直し方針」という。)の策定等の手続を経て策定し、速やかに公表することとされている。

そして、前記の最適化実現方策等では、独立行政法人等において主要な業務・システムの最適化を実現するため取り組むべき事項として、国の行政機関の取組に準じて、〔1〕業務・システムに係る監査の実施、〔2〕刷新可能性調査の実施、〔3〕見直し方針の策定、〔4〕最適化計画の策定等を行うことを挙げている。

(ア) 最適化対象業務・システムの選定

最適化対象業務・システムの選定に当たっては、最適化実現方策策定後、CIO連絡会議事務局が独立行政法人等204法人に対して該当する情報システムを把握するための調査を所管府省を通じて実施している。この調査結果等に基づき、CIO連絡会議は、18年3月に40法人に係る最適化対象業務・システム68システムを公表している。このうち最適化対象法人35法人に係るものは56システムである。

最適化実現方策では、最適化対象業務・システムを、国の行政機関の取組における選定基準に準じて、年間の運用に係る経常的な経費が1億円以上である主要な業務・システムとしている。上記40法人68システムの選定では、これらの主要な業務・システムのうち業務処理過程の重複等の排除、業務・システムの一元化・集中化等により業務・システム全体の経費削減、効率化・合理化が見込まれるものについて、独立行政法人等が最適化対象業務・システムに該当するかを判断し、これを各所管府省等において確認している。

なお、40法人の最適化対象業務・システム68システムを選定する過程では、調査の対象となった独立行政法人等204法人に係る大規模システム279システムのうち211システムが最適化対象業務・システムから除外されていて、最終的に最適化対象業務・システムとして選定された割合は4分の1程度となっている。

(イ) 最適化計画の策定に係る取組状況

検査の対象とした35法人の56システムについて、最適化実現方策等で挙げられた〔1〕業務・システムに係る監査の実施、〔2〕刷新可能性調査の実施、〔3〕見直し方針の策定及び〔4〕最適化計画の策定の4項目に関して、19年3月末現在の取組状況をみると、表19のとおりである。

法人名

|

システム名

|

業務・システムに係る監査の実施年月

|

刷新可能性調査の実施年月

|

見直し方針の策定年月

|

最適化計画の策定年月

|

|||

独立行政法人

|

国立公文書館

|

国立公文書館デジタルアーカイブ

|

−

|

−

|

18年9月

|

18年11月

|

||

アジア歴史資料センター資料提供システム

|

−

|

−

|

18年9月

|

18年11月

|

□

|

|||

国民生活センター

|

全国消費生活情報ネットワーク・システム

|

−

|

19年3月

|

策定予定

|

策定予定

|

|||

情報通信研究機構

|

共用情報システム

|

19年3月

|

−

|

策定予定

|

策定予定

|

□

|

||

ERP会計システム

|

−

|

−

|

策定予定

|

策定予定

|

○

|

□

|

||

造幣局

|

ERPシステム

|

18年10月

|

−

|

策定予定

|

策定予定

|

□

|

||

国立印刷局

|

統合業務システム

|

19年2月

|

−

|

策定予定

|

策定予定

|

□

|

||

国立印刷局ネットワークシステム

|

19年3月

|

−

|

策定予定

|

策定予定

|

□

|

|||

汎用コンピュータ情報システム

|

−

|

−

|

−

|

策定予定

|

○

|

|||

大学入試センター

|

大学入試センター試験情報処理システム

|

実施予定

|

17年3月

|

17年3月

|

策定予定

|

|||

科学技術振興機構

|

科学技術情報発信・流通総合システム

|

実施予定

|

−

|

策定予定

|

策定予定

|

○

|

||

総合情報システム

|

実施予定

|

−

|

策定予定

|

策定予定

|

○

|

|||

研究開発支援総合ディレクトリ(Read)

|

実施予定

|

−

|

策定予定

|

策定予定

|

○

|

|||

宇宙航空研究開発機構

|

財務・管理系業務システム

|

実施予定

|

−

|

18年7月

|

策定予定

|

□

|

||

共通系情報システム

|

実施予定

|

−

|

18年7月

|

策定予定

|

□

|

|||

日本学生支援機構

|

奨学金貸与・返還・情報個別管理システム

|

−

|

18年3月

|

19年3月

|

策定予定

|

□

|

||

日本原子力研究開発機構

|

GS21 400/10J

|

−

|

16年12月

|

16年12月

|

16年12月

|

|||

原子力機構ネットワークシステム

|

−

|

−

|

16年12月

|

16年12月

|

||||

高齢・障害者雇用支援機構

|

障害者雇用支援システム

|

−

|

19年3月

|

策定予定

|

策定予定

|

|||

福祉医療機構

|

福祉保健医療情報ネットワークシステム

|

18年9月

|

19年3月

|

策定予定

|

策定予定

|

|||

退職手当共済業務処理システム

|

18年9月

|

19年3月

|

策定予定

|

策定予定

|

||||

年金担保資金貸付システム

|

18年9月

|

19年3月

|

策定予定

|

策定予定

|

||||

貸付総合電算システム

|

18年9月

|

19年3月

|

策定予定

|

策定予定

|

||||

年金住宅融資等業務回収処理システム

|

18年9月

|

19年3月

|

策定予定

|

策定予定

|

||||

雇用・能力開発機構

|

私のしごと館情報システム

|

19年1月

|

19年3月

|

策定予定

|

策定予定

|

|||

国立病院機構

|

独立行政法人国立病院機構総合情報ネットワークシステム(HOSPnet)

|

19年3月

|

19年3月

|

策定予定

|

策定予定

|

|||

医薬品医療機器総合機構

|

医薬品医療機器総合機構共用LANシステム

|

実施予定

|

18年9月

|

策定予定

|

策定予定

|

|||

医薬品等新申請・審査システム

|

実施予定

|

18年9月

|

策定予定

|

策定予定

|

||||

日本貿易保険

|

第III期貿易保険情報システム

|

19年2月

|

15年10月

|

15年10月

|

15年10月

|

|||

産業技術総合研究所

|

産総研ネットワークシステム「AIST−LAN」

|

18年3月

|

−

|

−

|

策定予定

|

|||

イントラネットシステム

|

18年3月

|

−

|

−

|

策定予定

|

□

|

|||

製品評価技術基盤機構

|

NITE−LANシステム

|

−

|

19年3月

|

19年3月

|

策定予定

|

|||

新エネルギー・産業技術総合開発機構

|

NED OPC−LANシステム

|

18年3月

|

−

|

策定予定

|

策定予定

|

|||

日本貿易振興機構

|

東京本部システム

|

−

|

−

|

19年3月

|

19年3月

|

|||

アジア経済研究所システム(PC、サーバ)

|

−

|

−

|

19年3月

|

19年3月

|

||||

情報処理推進機構

|

情報処理技術者試験システム

|

−

|

−

|

18年12月

|

策定予定

|

|||

中小企業基盤整備機構

|

中小機構WANシステム

|

19年3月

|

−

|

策定予定

|

策定予定

|

□

|

||

小規模共済システム、倒産防止共済システム

|

実施予定

|

実施予定

|

策定予定

|

策定予定

|

○

|

|||

自動車検査

|

PCネットワークシステム

|

19年1月

|

−

|

策定予定

|

策定予定

|

|||

都市再生機構

|

経理システム

|

19年3月

|

−

|

19年3月

|

策定予定

|

|||

家賃・収納管理システム

|

19年3月

|

−

|

19年3月

|

策定予定

|

||||

入居者管理システム

|

19年3月

|

−

|

19年3月

|

策定予定

|

||||

団地維持管理システム

|

19年3月

|

−

|

19年3月

|

策定予定

|

||||

募集システム

|

19年3月

|

−

|

19年3月

|

策定予定

|

||||

宅地管理システム

|

19年3月

|

−

|

19年3月

|

策定予定

|

||||

国立環境研究所

|

国立環境研究所コンピュータシステム

|

実施予定

|

−

|

策定予定

|

策定予定

|

○

|

||

駐留軍等労働者労務管理機構

|

在日米軍従業員管理システム

|

−

|

−

|

19年3月

|

策定予定

|

|||

小計

(26法人47システム)

|

実施済み又は策定済み

|

23

|

16

|

20

|

7

|

/

|

/

|

|

実施予定又は策定予定

|

10

|

1

|

24

|

40

|

||||

実施しない又は策定しない

|

14

|

30

|

3

|

0

|

||||

国立大学法人

|

北海道大学

|

機能糖鎖データベース構築システム

|

△

|

|||||

弘前大学

|

総合情報処理センター計算機システム

|

△

|

||||||

群馬大学

|

総合情報処理センター電子計算機システム

|

△

|

||||||

東京工業大学

|

図書館電子計算機システム

|

−

|

−

|

−

|

19年3月

|

□

|

||

新潟大学

|

総合情報処理センターコンピュータシステム

|

△

|

||||||

京都大学

|

財務会計システム(情報環境部)

|

−

|

−

|

策定予定

|

策定予定

|

○

|

||

長崎大学

|

電子計算機システム

|

△

|

||||||

大分大学

|

基盤情報システム

|

△

|

||||||

宮崎大学

|

総合情報処理センター電子計算機システム(木花キャンパス)

|

−

|

−

|

19年3月

|

策定予定

|

|||

小計

(9法人9システム)

|

実施済み又は策定済み

|

0

|

0

|

1

|

1

|

/

|

/

|

|

実施予定又は策定予定

|

0

|

0

|

1

|

2

|

||||

実施しない又は策定しない

|

3

|

3

|

1

|

0

|

||||

未定

|

6

|

6

|

6

|

6

|

||||

合計

(35法人56システム)

|

実施済み又は策定済み

|

23

|

16

|

21

|

8

|

/

|

/

|

|

実施予定又は策定予定

|

10

|

1

|

25

|

42

|

||||

実施しない又は策定しない

|

17

|

33

|

4

|

0

|

||||

未定

|

6

|

6

|

6

|

6

|

||||

注(1)

|

「−」は実施しない又は策定しないもの、空欄は実施又は策定が未定のものを示す。

|

「○」又は「△」はすべての項目が未実施等となっているシステム(12法人14システム)

「△」は最適化計画の策定時期が未定のシステム(6法人6システム) |

|

「□」は最適化計画の策定と併行して、更新又は調達手続を実施しているシステム(9法人12システム)

|

56システムのうち、19年3月末現在で最適化計画を策定しているシステムは5法人の8システム(14.2%)である。一方、19年3月末現在で4項目をすべて未実施等としているものは12法人の14システム(25.0%)で、このうち最適化計画の策定時期さえも未定としているものも6法人で6システム(10.7%)ある。これら6法人はいずれも国立大学法人であり、前記のイ(ア)でみたとおり、中期目標において最適化計画策定等に関する記載はない。

(ウ) 最適化計画の策定及び実施と次期システムへの移行等の状況

最適化計画の策定後は、前記のウでみたとおり、最適化計画に基づく設計・開発、次期システムへの移行、運用及び評価からなるPDCAサイクルに沿って最適化を推進することとされている。そして、最適化対象業務・システムの中には、最適化計画の策定と併行して大規模なシステム更新を行っていたり、あるいは、最適化計画の内容を今後の調達手続に反映するなどとして、最適化計画の策定と併行して政府調達に係る意見招請(注10)

などの調達手続に着手したりしているシステムも、表19のとおり、9法人で12システムある。

これらのシステムは、法人の基幹的業務を支える重要なシステムであるが、最適化計画の策定と併行して大規模なシステム更新を行ったものについては、最適化計画の策定後、次期システムへの移行までの間に業務環境や技術環境が変化すると、最適化計画を修正する必要が生じる。また、システム更新後の運用状況の評価をPDCAサイクルに沿って次期システムに反映させようとする場合にも同様に修正の必要が生じる。

したがって、今後、これらの業務・システムの最適化の実施に当たっては、上記を踏まえ、必要に応じて適時適切に最適化計画の見直し等を行う必要がある。また、最適化計画の内容を、最適化計画の策定と併行して着手している調達手続に反映することとしている場合には、計画策定の進ちょく状況に応じて、その内容を当該調達手続に適時適切に反映する必要がある。

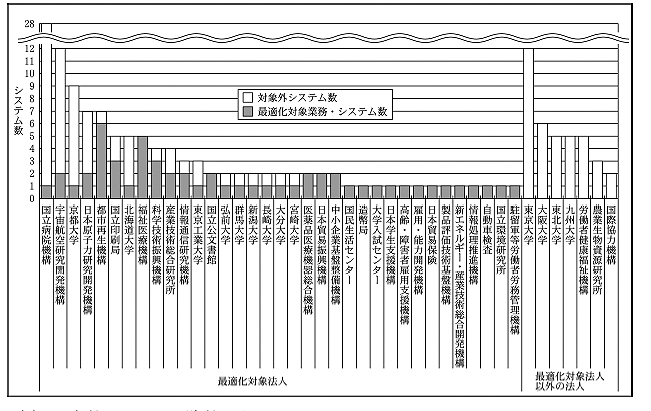

エ 最適化計画の策定対象とされなかった大規模システムの状況

検査の対象とした42法人には、前記の最適化対象業務・システムの選定過程で除外された211の大規模システムのうちの94システムがある。このほか、法人の判断等により当初から選定の対象とされていなかった大規模システムも13システムあり、これらを合わせると、最適化計画の策定対象とされなかった大規模システム(以下「対象外システム」という。)は107システムとなっている。

上記の事態について、一例を示すと次のとおりである。

<事例3> 法人の判断等により当初から最適化対象業務・システムの選定対象としていなかったもの

労働者健康福祉機構では、CIO連絡会議事務局が実施した最適化対象業務・システムを選定するための前記の調査に対して、同機構の大規模システム5システムについては当初から選定の対象としていなかった。これは、同機構において、対象となる情報システムは本部や各拠点間においてネットワークが構築されているシステムであると解釈し、同機構の各病院内で完結している上記の5システムについては対象外であると判断していたことなどのためである。

前記の最適化対象業務・システム56システム及び対象外システム107システム計163システムの状況を法人別に示すと、図7

のとおりである。

図7 法人別の大規模システムの保有状況

(ア) 対象外システムの除外理由

107の対象外システムを、最適化対象業務・システムから除外された主な理由等で整理すると、表20のとおりである。

区分

|

独立行政法人に係るシステム数

|

国立大学法人に係るシステム数

|

合計

|

||

当初から選定の対象とされていなかった大規模システム

|

13

|

0

|

13

|

||

内訳

|

国立病院機構の大規模病院情報システム(A)

|

4

|

−

|

4

|

|

労働者健康福祉機構の大規模病院情報システム(B)

|

5

|

−

|

5

|

||

その他

|

4

|

0

|

4

|

||

選定過程で除外された大規模システム

|

46

|

48

|

94

|

||

内訳

|

科学技術計算用コンピュータシステム等の情報システムに該当するため

|

19

|

32

|

51

|

|

最適化実施済みであり、業務処理過程の重複等の排除等の効率化・合理化が見込まれない情報システムに該当するため(国立大学法人の大規模病院情報システム)(C)

|

−

|

14

|

14

|

||

国立病院機構本部において総合情報ネットワークシステムの最適化計画を策定し、その計画を踏まえた上で各病院の効率化を図るため(国立病院機構の大規模病院情報システム)(D)

| 23

|

−

|

23

|

||

その他

|

4

|

2

|

6

|

||

合計

|

59

|

48

|

107

|

||

うち大規模病院情報システム(A+B+C+D)

|

32

|

14

|

46

|

||

これによると、最も多い除外理由は、科学技術計算用コンピュータシステム等の情報システムに該当するためというもので、51システムある。これは、当該システムが研究活動を支える基盤であって、その利用は研究活動とともに終了することから、恒常的に運用されるものではないなどの理由で除外されたものである。

また、文部科学省所管の国立大学法人12法人(注11)

の附属病院並びに厚生労働省所管の国立病院機構及び労働者健康福祉機構の各病院(以下、それぞれ「大学病院」、「国立病院」及び「労災病院」という。)において運用されている大規模病院情報システム(オーダリングシステム、電子カルテシステム等、又はこれらを統合した医療情報システムで大規模システムに該当するものをいう。以下同じ。)は44病院で46システムあるが、これらもすべて対象外となっている。これは、大学病院についてはすべてのシステムが最適化実施済みであるなどとして、国立病院については国立病院機構本部の最適化計画を踏まえた上で各病院の効率化を図るなどとして、それぞれ対象外としており、労災病院については、前記のとおり当初から選定の対象とされていなかったものである。

(イ) 対象外システムの競争性の状況

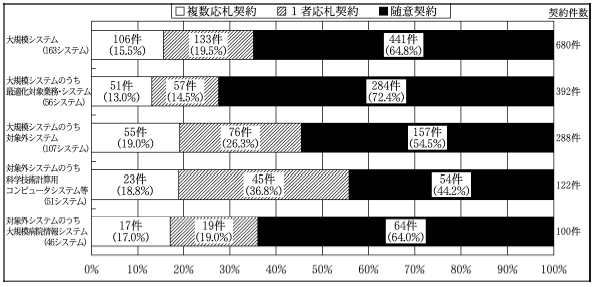

最適化実現方策では情報システムの調達面での改善が求められていることから、42法人の最適化対象業務・システムを含む163の大規模システムにおける契約の状況に関する前記の(ア)では、随意契約や1者応札契約の問題など調達面におけるいくつかの課題を明らかにした。

そこで、大規模システム163システムが抱えている契約上の問題点を、17年度以前に締結された複数年契約も含めて、最適化対象業務・システムと対象外システムとに区分して対比すると図8

及び表21のとおりである。

図8 最適化対象業務・システムと対象外システムにおける契約の競争性

\

|

大規模システム

|

|||||

(163システム)

|

最適化対象業務・システム

(56システム)

|

対象外システム

|

||||

(107システム)

|

うち科学技術計算用コンピュータシステム等

(51システム)

|

うち大規模病院情報システム

(46システム)

|

||||

随契理由が既存システムとの互換性とするもの

|

随意契約件数(A)

|

441

|

284

|

157

|

54

|

64

|

互換性を理由とする件数(B)

|

213

|

162

|

51

|

12

|

34

|

|

(B)の件数割合

(B)/(A)=(C)%

|

48.2%

|

57.0%

|

32.4%

|

22.2%

|

53.1%

|

|

競争契約においてシステムの更新前後で契約相手方が同一のもの

|

調査対象件数(D)

|

132

|

46

|

86

|

42

|

27

|

同一相手方の件数(E)

|

97

|

27

|

70

|

38

|

22

|

|

(E)の件数割合

(E)/(D)=(F)%

|

73.4%

|

58.6%

|

81.3%

|

90.4%

|

81.4%

|

|

ハードウェアとソフトウェアを一括調達しているもの

|

調査対象件数(G)

|

190

|

72

|

118

|

52

|

44

|

一括調達の件数(H)

|

149

|

43

|

106

|

48

|

44

|

|

(H)の件数割合

(H)/(G)=(I)%

|

78.4%

|

59.7%

|

89.8%

|

92.3%

|

100.0%

|

|

これらによると、対象外システムも、最適化対象業務・システムとほぼ同様の課題を抱えている。すなわち、随契件数割合は対象外システムの方が最適化対象業務・システムより17ポイント低いものの、1者応札契約の件数割合(以下「1者応札件数割合」という。)は26.3%もある。そして、複数応札件数割合は19.0%で、最適化対象業務・システムよりも高いが、極端な差があるわけではなく、競争性の一層の向上が必要である。また、契約相手方の固定化が著しいほか、ハードウェアとソフトウェアの一括調達の割合が高いなどの課題も抱えている。

対象外システムのうち個々のシステムをみると、科学技術計算用コンピュータシステム等については、1者応札件数割合や契約相手方の固定化の割合も高いが、国立大学法人が、科学技術計算用コンピュータシステム等の情報システムに該当するとして除外したシステムの中には、ネットワークその他の学内の情報基盤として恒常的に運用される共通基盤システムもある。

大規模病院情報システムについては、ハードウェアとソフトウェアの一括調達割合が100%となっているなどの課題を抱えている。また、科学技術計算用コンピュータシステム等と異なり、最適化対象業務・システムと同様に恒常的に運用されるシステムであり、どの法人のシステムも病院業務に使用される同種のシステムであるが、表20のとおり、最適化対象業務・システムから除外された理由は区々となっている。このため、上記のような調達面における課題も踏まえて、(ウ)において病院別の状況等を更に詳しくみることとする。

(ウ) 大規模病院情報システムの状況

a 大規模病院情報システムに係る支払金額等の状況

検査の対象とした前記44病院の大規模病院情報システム計46システムに係る18年度の支払金額は計123億円であり、163の大規模システム全体に占める割合は、システム数で28.2%、支払金額で19.2%となっている。

17、18両年度における上記の大規模病院情報システムの更新状況をみると、7病院(8システム)がシステムを更新していて、その内訳は、大学病院4病院、国立病院2病院、労災病院1病院となっている。

b 大規模病院情報システムに係る契約の状況

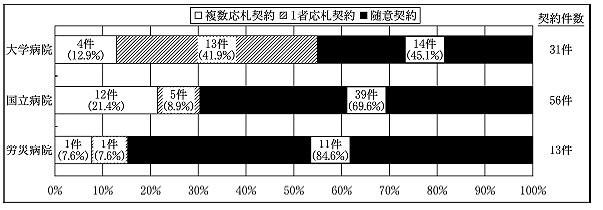

検査の対象とした大規模病院情報システムに係る契約の状況について、競争性の状況を病院別に示すと、図9 のとおりである。

図9 病院別の競争性の比較

システム数が他より少ない労災病院以外の大学病院と国立病院とを比較すると、大学病院の随契件数割合は45.1%で国立病院の69.6%よりも低いが、1者応札件数割合は41.9%もある。このため、複数応札件数割合でみれば国立病院の方が大学病院を8ポイントも上回っている。また、契約相手方の固定化の状況をみると、システム更新前後で契約相手方が同一の契約は、大学病院は14件中13件(92.8%)、国立病院は11件中7件(63.6%)であり、病院別にみると、競争性の程度と調達面における課題にはある程度の差が見受けられる。

c 医療分野の情報化の推進に係る国の取組状況

前記の(ア)でみたとおり、上記の大規模病院情報システムはいずれも、最適化対象業務・システムに選定されておらず、また、除外された理由も区々となっている。

一方、医療分野の情報化に関しては、高度情報通信ネットワーク社会推進戦略本部が18年1月に策定した「IT新改革戦略」において、オーダリングシステム、電子カルテシステム等の医療情報システムの普及を推進することなどを目標として積極的に進めていくとしている。そして、医療情報システムについては、異なるシステム事業者間のシステムを接続する場合の互換性が十分に確保されていないことから、システム調達時に競争原理が働きにくいなどの問題が指摘されている。このため、国は、マルチベンダー化(注12)

によるシステム導入コストの低減を実現するため、18年度に標準的なデータフォーマット及びデータ交換規約を策定している。したがって、今後の大規模病院情報システムの更新又は新規導入に当たっては、この新たな取組を踏まえ、マルチベンダー化に対応したシステムの設計・開発を検討する必要がある。

このように、対象外システムにおいても、最適化対象業務・システムと同様、随意契約から競争契約への移行、競争契約における1者応札から複数応札への改善、ハードウェアとソフトウェアの分離調達などの調達面で抱える課題の改善を迫られている。特に、今後、一層の情報化の進展が見込まれる大規模病院情報システムについては、最適化実施済みであるとされているシステムも含め、複数の病院を有する法人においては各法人内での整合性に留意しつつも、速やかな取組が必要である。そして、その際には、マルチベンダー化に対応したシステムの設計・開発を検討するなど、システム導入コストの低減のための国の取組を踏まえて適切に対応していく必要がある。

したがって、今後の最適化対象業務・システムの選定に当たっては、最適化実現方策等の趣旨及び上記の調達面における課題を踏まえて、対象外システムも含めた個々のシステムごとに、システム構成及び調達方式の抜本的な見直しなどによるシステム関係経費の削減、業務運営の効率化・合理化及び調達面での改善の可能性について十分検討することが必要である。そして、その結果、最適化対象業務・システムとして選定する必要があると認められたシステムについては、速やかに最適化計画を策定するなど業務・システムの最適化に取り組む必要がある。

独立行政法人等における情報システム関係経費は、17年度の総額で2000億円近い規模となっている。

情報システムの調達等に関しては、国の機関を含めて競争性、透明性等の確保に関して種々の問題点が指摘されており、独立行政法人等においても国の取組に準じて、19年度末までに主要な業務・システムの最適化計画を策定するなど、業務・システムの最適化に係る取組が進められている。

そこで、最適化対象法人等42法人を対象として、情報システムの調達等に関する契約等の状況及び業務・システムの最適化に係る取組状況を検査したところ、以下のような状況となっていた。

ア 情報システムの調達等に関する契約等の状況について

(ア) 契約については、42法人のうち41法人で複数年契約を活用するなど改善に向けた取組はみられるものの、次のとおり、競争性が十分確保されているとはいえないなどの状況が見受けられた。

a 契約方式の状況をみると、18年度における随契件数割合は68.4%であり、各法人が政府調達協定に基づき実施している政府調達契約についても随契件数割合は59.4%と高い状況にある。

b 競争契約における応札者の状況をみると、競争契約に占める1者応札契約の割合は、17年度55.3%から18年度62.7%へと上昇し、17、18両年度の競争契約における平均落札率は複数応札契約の86.0%に対して1者応札契約が96.6%と、随意契約の95.5%とほぼ同程度の高い比率となっている。

c 契約相手方の固定化の状況をみると、大規模システムの更新に係る競争契約において、更新前後で契約相手方が同一である契約の割合は73.4%となっており、このうち1者応札契約では91.0%と更に高い状況となっている。また、18年度の随意契約において、随契理由として既存システムとの互換性の確保を挙げているものは、政府調達契約では69.4%、それ以外の契約では29.5%となっているなど、既存システムを手がけた供給事業者以外の事業者が新規に参入しにくい状況が、契約相手方が固定化する大きな要因となっている。

d 大規模システムに係るハードウェア等の賃貸借契約における予定価格の作成状況をみると、見積方式を使用しているものは全体の62.5%と多数を占めているが、これらのうち、1者見積りの割合は、随意契約では95.7%であるのに対し、競争契約においても1者応札契約は68.2%と複数応札契約の27.5%と比べ大幅に高い状況となっている。

(イ) 契約手続及びシステムの構築から運用までの各段階の管理等については、大規模システムの契約において、ハードウェアとソフトウェアを一括調達しているものが190件のうち149件を占めるなど分離調達が進んでおらず、また、ハードウェア等の賃貸借契約においてリース契約に関する解約禁止条項等の契約内容が明確ではないなどの状況が見受けられた。

イ 業務・システムの最適化に係る取組状況について

(ア) 最適化対象業務・システムに係る最適化計画策定の取組状況については、19年3月末現在で最適化計画の策定を完了しているものが5法人で8システムあるが、最適化計画の策定時期さえも未定としているものが6法人で6システムあった。

(イ) 最適化対象業務・システムの選定過程において、検査の対象とした大規模システム163システムの7割近くに相当する107システムが対象外システムとされているが、これらのシステムも、複数応札件数割合が19.0%で必ずしも高くないなど、最適化対象業務・システムと同様の調達面における課題を抱えていた。また、検査の対象とした法人以外においても多数のシステムが対象外システムとされていた。

独立行政法人等においては、今後の情報システムの調達等や業務・システムの最適化に当たり、以下のような取組を進めることが必要である。

情報システムの調達等に関する契約等については、システムの安定的な運用等にも配慮しつつ、随意契約から競争契約への移行、競争契約における1者応札から複数応札への改善、1者見積りにおける見積価格に基づく予定価格の妥当性及び透明性の確保、ハードウェアとソフトウェアの分離調達やリース契約等に係る契約内容の明確化による契約手続の改善など、前記の調達面における課題についての見直しを的確に進め、競争性、透明性等の向上を図る。

イ 業務・システムの最適化に係る取組について

(ア) 最適化対象業務・システムについては、前記の調達面における課題を踏まえて、適切に最適化計画を策定、実施していくとともに、最適化計画の策定後、次期システムの移行までの間に業務環境・技術環境が変化し、あるいは、更新したシステムの運用状況の評価に伴う変更などが生じることが見込まれるシステムについて、必要に応じて適時適切に最適化計画の見直し等を行う。

(イ) 対象外システムについても、最適化対象業務・システムと同様、調達面で抱える課題の改善を図る。特に、大規模病院情報システムについては、マルチベンダー化に対応したシステムの設計・開発を検討するなど、システム導入コストの低減のための国の取組も踏まえて適切に対応していく。

(ウ) 今後の最適化対象業務・システムの選定に当たっては、最適化実現方策等の趣旨及び前記の調達面における課題を踏まえて、対象外システムも含めた個々のシステムごとに、システム構成及び調達方式の抜本的な見直しなどによるシステム関係経費の削減、業務運営の効率化・合理化及び調達面での改善の可能性について十分な検討を行い、必要があると認められたシステムについては、速やかに最適化計画を策定するなど業務・システムの最適化に着手する。

独立行政法人等においては、主要な業務・システムについて、適時適切に最適化計画を策定し、これを公表、実施することにより、業務運営の透明性の向上と効率化・合理化を推進することが必要である。また、国、独立行政法人等を通ずる行政の情報化に総合的、一体的に取り組むため両者が連携・協力して推進することが必要である。

本院としては、独立行政法人等の情報システムの調達等に関する契約の状況及び業務・システムの最適化に係る取組状況について引き続き注視していくこととする。