国会からの検査要請事項に関する報告(検査要請)

上記の第2-2 で記述した随意契約の実施状況等に係る検査結果のうち、公益法人を契約相手方とする対象随意契約分について、その実施状況、随意契約とした理由の状況及びその妥当性に関する個別の事態の状況を抜き出して示すほか、公益法人による再委託の状況について検査した結果を示すと次のとおりである。

18年度対象契約のうち公益法人を契約相手方とする契約の契約方式は、図表3-1のとおり、随意契約の割合が件数で85.9%、支払金額で96.5%となっており、契約全体でみた随意契約の割合(件数で56.5%、支払金額で62.2%)に比べて、それぞれ29.4ポイント及び34.3ポイント高くなっている。

また、企画競争を経ない随意契約の割合も件数で67.8%で、契約全体でみた割合47.7%より20.1ポイント高いほか、競争契約についても、1者応札の割合は件数で47.0%で、契約全体でみた割合16.8%より30.2ポイント高いなど、全般的に競争性は低い状況となっている。

図表3-1 公益法人を契約相手方とする契約の競争性の状況(平成18年度(12月まで))

上段:件数(単位:件)

|

|

〔1〕 件数

|

下段:割合(単位:%)

|

区分

|

競争契約(A)

|

随意契約

|

合計

|

競争契約のうち1者応札(B)

|

(B)/(A)(%)

|

||

うち企画競争を経ない随意契約

|

|||||||

契約全体

|

61,696

|

80,294

|

67,704

|

141,990

|

10,348

|

16.8

|

|

(43.5)

|

(56.5)

|

(47.7)

|

(100)

|

||||

公益法人が契約相手方

|

1,768

|

10,758

|

8,488

|

12,526

|

831

|

47.0

|

|

(14.1)

|

(85.9)

|

(67.8)

|

(100)

|

||||

うち所管公益法人

|

1,298

|

7,485

|

5,963

|

8,783

|

647

|

49.8

|

|

(14.8)

|

(85.2)

|

(67.9)

|

(100)

|

||||

上段:支払金額(単位:百万円)

|

|

〔2〕 支払金額

|

下段:割合(単位:%)

|

区分

|

競争契約(A)

|

随意契約

|

合計

|

競争契約のうち1者応札(B)

|

(B)/(A)(%)

|

||

うち企画競争を経ない随意契約

|

|||||||

契約全体

|

835,301

|

1,377,018

|

1,276,130

|

2,212,320

|

97,836

|

11.7

|

|

(37.8)

|

(62.2)

|

(57.7)

|

(100)

|

||||

公益法人が契約相手方

|

6,233

|

172,586

|

144,383

|

178,820

|

2,916

|

46.8

|

|

(3.5)

|

(96.5)

|

(80.7)

|

(100)

|

||||

うち所管公益法人

|

4,838

|

134,632

|

110,865

|

139,471

|

2,485

|

51.4

|

|

(3.5)

|

(96.5)

|

(79.5)

|

(100)

|

||||

(ア) 契約種類別の状況

対象随意契約のうち公益法人を契約相手方とする契約の占める割合は、図表3-2のとおり、全体でみると、17年度では件数、支払金額共に2割弱、18年度(12月まで)では件数、支払金額共に1割強となっている。これを契約種類別にみると、件数、支払金額共に、「工事(設計、調査等を含む。)」と「役務」における割合が高く、所管公益法人との契約も同様の状況となっている。このうち、公益法人が契約相手方である工事契約のほとんどは設計、調査、現場監督補助等の業務委託である。

| 図表3-2 契約種類別にみた公益法人との随意契約の実施状況 | |

〔1〕 平成17年度

|

(単位:件、百万円、%)

|

区分

\

契約種類

|

件数

|

支払金額

|

||||||||

随意契約全体(A)

|

公益法人が契約相手方(B)

|

公益法人の割合(B)/(A)

|

随意契約全体(D)

|

公益法人が契約相手方(E)

|

公益法人の割合(E)/(D)

|

|||||

うち所管公益法人(C)

|

うち所管公益法人(C)/(A)

|

うち所管公益法人(F)

|

うち所管公益法人(F)/(D)

|

|||||||

工事(設計、調査等を含む。)

|

11,126

|

3,718

|

3,092

|

33.4

|

27.8

|

414,690

|

108,013

|

90,547

|

26.0

|

21.8

|

用地取得・補償

|

4,891

|

107

|

78

|

2.2

|

1.6

|

247,716

|

3,186

|

2,456

|

1.3

|

1.0

|

物品等の購入

|

8,089

|

471

|

382

|

5.8

|

4.7

|

192,762

|

5,342

|

4,154

|

2.8

|

2.2

|

物品等の製造

|

4,243

|

26

|

14

|

0.6

|

0.3

|

108,609

|

259

|

89

|

0.2

|

0.1

|

物品等の賃借

|

12,400

|

157

|

41

|

1.3

|

0.3

|

410,038

|

3,560

|

249

|

0.9

|

0.1

|

役務

|

49,121

|

10,127

|

7,215

|

20.6

|

14.7

|

1,305,706

|

338,146

|

279,989

|

25.9

|

21.4

|

合計

|

89,870

|

14,606

|

10,822

|

16.3

|

12.0

|

2,679,524

|

458,508

|

377,486

|

17.1

|

14.1

|

〔2〕 平成18年度(12月まで)

|

(単位:件、百万円、%)

|

区分

\

契約種類

|

件数

|

支払金額

|

||||||||

随意契約全体(A)

|

公益法人が契約相手方(B)

|

公益法人の割合(B)/(A)

|

随意契約全体(D)

|

公益法人が契約相手方(E)

|

公益法人の割合(E)/(D)

|

|||||

うち所管公益法人(C)

|

うち所管公益法人(C)/(A)

|

うち所管公益法人(F)

|

うち所管公益法人(F)/(D)

|

|||||||

工事(設計、調査等を含む。)

|

9,998

|

2,684

|

2,203

|

26.8

|

22.0

|

152,644

|

26,355

|

19,803

|

17.3

|

13.0

|

用地取得・補償

|

3,327

|

62

|

49

|

1.9

|

1.5

|

130,485

|

2,000

|

518

|

1.5

|

0.4

|

物品等の購入

|

5,210

|

233

|

192

|

4.5

|

3.7

|

139,493

|

2,245

|

1,593

|

1.6

|

1.1

|

物品等の製造

|

3,228

|

17

|

7

|

0.5

|

0.2

|

34,644

|

58

|

11

|

0.2

|

0.0

|

物品等の賃借

|

11,525

|

130

|

43

|

1.1

|

0.4

|

298,451

|

3,175

|

117

|

1.1

|

0.0

|

役務

|

47,006

|

7,632

|

4,991

|

16.2

|

10.6

|

621,299

|

138,751

|

112,588

|

22.3

|

18.1

|

合計

|

80,294

|

10,758

|

7,485

|

13.4

|

9.3

|

1,377,018

|

172,586

|

134,632

|

12.5

|

9.8

|

(イ) 府省等別の状況

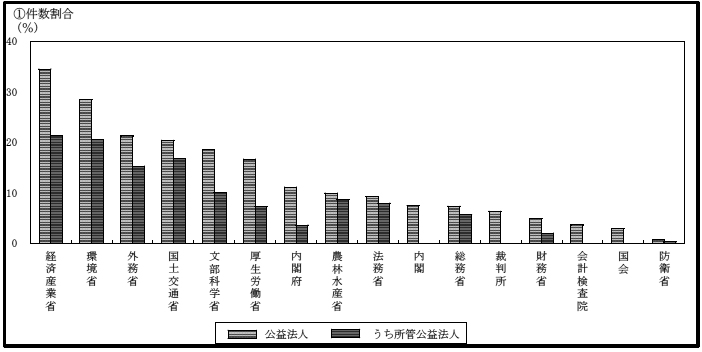

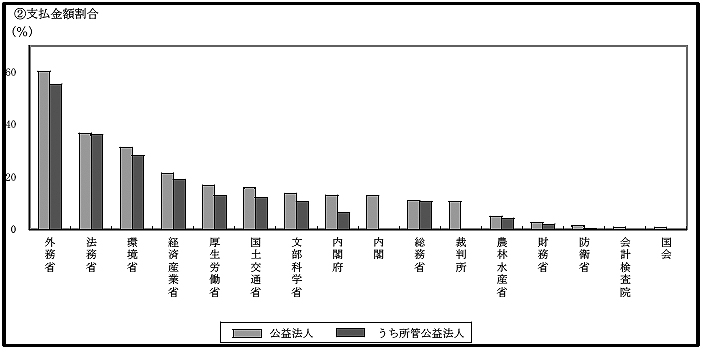

公益法人を契約相手方とする随意契約を府省等別にみると、図表3-3及び3-4のとおり、件数、支払金額共に最も多いのは国土交通省であるが、各府省等それぞれの随意契約全体に占める割合が高いのは、件数では、17年度において経済産業省、環境省、国土交通省の順、18年度(12月まで)において経済産業省、環境省、外務省の順、支払金額では、17年度において外務省、環境省、法務省、経済産業省の順、18年度(12月まで)において外務省、法務省、環境省、経済産業省の順となっている。また、所管公益法人との随意契約が随意契約全体に占める割合も、これとほぼ同様の状況となっている。

| 図表3-3 府省等別にみた公益法人との随意契約の実施状況 | |

〔1〕 平成17年度

|

(単位:件、百万円、%)

|

区分

\

府省等

|

件数

|

支払金額

|

|||||||||

随意契約全体(A)

|

公益法人が契約相手方(B)

|

公益法人の割合(B)/(A)

|

随意契約全体(D)

|

公益法人が契約相手方(E)

|

公益法人の割合(E)/(D)

|

||||||

うち所管公益法人(C)

|

うち所管公益法人(C)/(A)

|

うち所管公益法人(F)

|

うち所管公益法人(F)/(D)

|

||||||||

内閣

|

349

|

34

|

-

|

9.7

|

-

|

32,463

|

2,400

|

-

|

7.4

|

-

|

|

内閣官房

|

239

|

31

|

-

|

13.0

|

-

|

31,744

|

2,371

|

-

|

7.5

|

-

|

|

内閣法制局

|

11

|

-

|

-

|

-

|

-

|

69

|

-

|

-

|

-

|

-

|

|

人事院

|

99

|

3

|

-

|

3.0

|

-

|

649

|

29

|

-

|

4.5

|

-

|

|

内閣府

|

3,206

|

530

|

175

|

16.5

|

5.5

|

82,367

|

13,545

|

5,374

|

16.4

|

6.5

|

|

内閣本府

|

1,827

|

470

|

157

|

25.7

|

8.6

|

55,209

|

12,827

|

5,164

|

23.2

|

9.4

|

|

宮内庁

|

180

|

11

|

1

|

6.1

|

0.6

|

2,130

|

114

|

26

|

5.4

|

1.2

|

|

公正取引委員会

|

57

|

9

|

7

|

15.8

|

12.3

|

317

|

50

|

43

|

16.0

|

13.8

|

|

警察庁

|

994

|

31

|

8

|

3.1

|

0.8

|

21,707

|

307

|

54

|

1.4

|

0.3

|

|

金融庁

|

148

|

9

|

2

|

6.1

|

1.4

|

3,001

|

245

|

85

|

8.2

|

2.9

|

|

総務省

|

1,414

|

172

|

137

|

12.2

|

9.7

|

51,765

|

6,072

|

5,211

|

11.7

|

10.1

|

|

総務本省

|

1,234

|

141

|

111

|

11.4

|

9.0

|

49,577

|

5,697

|

4,879

|

11.5

|

9.8

|

|

公害等調整委員会

|

5

|

1

|

-

|

20.0

|

-

|

21

|

7

|

-

|

36.7

|

-

|

|

消防庁

|

175

|

30

|

26

|

17.1

|

14.9

|

2,166

|

367

|

331

|

17.0

|

15.3

|

|

法務省

|

4,090

|

480

|

429

|

11.7

|

10.5

|

86,134

|

24,757

|

24,445

|

28.7

|

28.4

|

|

法務本省

|

4,030

|

477

|

429

|

11.8

|

10.6

|

85,796

|

24,724

|

24,445

|

28.8

|

28.5

|

|

公安調査庁

|

60

|

3

|

-

|

5.0

|

-

|

338

|

33

|

-

|

10.0

|

-

|

|

外務省

|

587

|

117

|

89

|

19.9

|

15.2

|

13,117

|

5,441

|

4,983

|

41.5

|

38.0

|

|

財務省

|

3,246

|

238

|

140

|

7.3

|

4.3

|

118,310

|

6,337

|

4,227

|

5.4

|

3.6

|

|

財務本省

|

1,549

|

101

|

72

|

6.5

|

4.6

|

62,040

|

3,592

|

3,266

|

5.8

|

5.3

|

|

国税庁

|

1,697

|

137

|

68

|

8.1

|

4.0

|

56,270

|

2,744

|

960

|

4.9

|

1.7

|

|

文部科学省

|

3,028

|

608

|

379

|

20.1

|

12.5

|

182,756

|

21,543

|

16,274

|

11.8

|

8.9

|

|

文部科学本省

|

2,138

|

213

|

148

|

10.0

|

6.9

|

169,506

|

16,805

|

13,149

|

9.9

|

7.8

|

|

文化庁

|

890

|

395

|

231

|

44.4

|

26.0

|

13,249

|

4,738

|

3,124

|

35.8

|

23.6

|

|

厚生労働省

|

9,478

|

1,604

|

709

|

16.9

|

7.5

|

228,806

|

50,731

|

38,544

|

22.2

|

16.8

|

|

厚生労働本省

|

5,966

|

1,076

|

358

|

18.0

|

6.0

|

108,954

|

26,944

|

19,259

|

24.7

|

17.7

|

|

中央労働委員会

|

16

|

5

|

3

|

31.3

|

18.8

|

57

|

10

|

7

|

17.7

|

12.8

|

|

社会保険庁

|

3,496

|

523

|

348

|

15.0

|

10.0

|

119,794

|

23,777

|

19,277

|

19.8

|

16.1

|

|

農林水産省

|

8,634

|

1,077

|

941

|

12.5

|

10.9

|

154,821

|

13,741

|

11,957

|

8.9

|

7.7

|

|

農林水産本省

|

4,549

|

498

|

392

|

10.9

|

8.6

|

110,463

|

7,061

|

5,372

|

6.4

|

4.9

|

|

林野庁

|

3,886

|

523

|

497

|

13.5

|

12.8

|

29,451

|

3,733

|

3,654

|

12.7

|

12.4

|

|

水産庁

|

199

|

56

|

52

|

28.1

|

26.1

|

14,906

|

2,946

|

2,930

|

19.8

|

19.7

|

|

経済産業省

|

3,070

|

1,056

|

674

|

34.4

|

22.0

|

296,710

|

83,336

|

70,125

|

28.1

|

23.6

|

|

経済産業本省

|

2,091

|

719

|

400

|

34.4

|

19.1

|

93,069

|

40,454

|

27,993

|

43.5

|

30.1

|

|

資源エネルギー庁

|

498

|

236

|

190

|

47.4

|

38.2

|

144,609

|

17,126

|

16,795

|

11.8

|

11.6

|

|

特許庁

|

369

|

77

|

72

|

20.9

|

19.5

|

54,184

|

25,574

|

25,216

|

47.2

|

46.5

|

|

中小企業庁

|

112

|

24

|

12

|

21.4

|

10.7

|

4,848

|

181

|

121

|

3.7

|

2.5

|

|

国土交通省

|

29,750

|

7,642

|

6,434

|

25.7

|

21.6

|

916,899

|

215,136

|

187,168

|

23.5

|

20.4

|

|

国土交通本省

|

26,947

|

7,589

|

6,397

|

28.2

|

23.7

|

882,441

|

214,843

|

186,904

|

24.3

|

21.2

|

|

気象庁

|

718

|

20

|

16

|

2.8

|

2.2

|

8,344

|

121

|

115

|

1.5

|

1.4

|

|

海上保安庁

|

2,082

|

33

|

21

|

1.6

|

1.0

|

26,110

|

171

|

148

|

0.7

|

0.6

|

|

海難審判庁

|

3

|

-

|

-

|

-

|

-

|

3

|

-

|

-

|

-

|

-

|

|

環境省

|

1,685

|

532

|

399

|

31.6

|

23.7

|

27,871

|

8,960

|

7,179

|

32.1

|

25.8

|

|

防衛省

|

19,899

|

440

|

316

|

2.2

|

1.6

|

461,172

|

5,564

|

1,992

|

1.2

|

0.4

|

|

防衛本省

|

15,766

|

353

|

279

|

2.2

|

1.8

|

316,173

|

2,232

|

1,671

|

0.7

|

0.5

|

|

防衛施設庁

|

4,133

|

87

|

37

|

2.1

|

0.9

|

144,999

|

3,331

|

320

|

2.3

|

0.2

|

|

国会

|

641

|

13

|

-

|

2.0

|

-

|

13,882

|

81

|

-

|

0.6

|

-

|

|

衆議院

|

223

|

9

|

-

|

4.0

|

-

|

4,447

|

61

|

-

|

1.4

|

-

|

|

参議院

|

211

|

2

|

-

|

0.9

|

-

|

3,612

|

11

|

-

|

0.3

|

-

|

|

国立国会図書館

|

207

|

2

|

-

|

1.0

|

-

|

5,821

|

7

|

-

|

0.1

|

-

|

|

裁判所

|

730

|

60

|

-

|

8.2

|

-

|

8,607

|

819

|

-

|

9.5

|

-

|

|

会計検査院

|

63

|

3

|

-

|

4.8

|

-

|

3,837

|

36

|

-

|

1.0

|

-

|

|

合計

|

89,870

|

14,606

|

10,822

|

16.3

|

12.0

|

2,679,524

|

458,508

|

377,486

|

17.1

|

14.1

|

|

区分

\

府省等

|

件数

|

支払金額

|

|||||||||

随意契約全体(A)

|

公益法人が契約相手方(B)

|

公益法人の割合(B)/(A)

|

随意契約全体(D)

|

公益法人が契約相手方(E)

|

公益法人の割合(E)/(D)

|

||||||

うち所管公益法人(C)

|

うち所管公益法人(C)/(A)

|

うち所管公益法人(F)

|

うち所管公益法人(F)/(D)

|

||||||||

内閣

|

334

|

25

|

-

|

7.5

|

-

|

11,866

|

1,516

|

-

|

12.8

|

-

|

|

内閣官房

|

221

|

21

|

-

|

9.5

|

-

|

11,350

|

1,473

|

-

|

13.0

|

-

|

|

内閣法制局

|

14

|

-

|

-

|

-

|

-

|

49

|

-

|

-

|

-

|

-

|

|

人事院

|

99

|

4

|

-

|

4.0

|

-

|

465

|

43

|

-

|

9.4

|

-

|

|

内閣府

|

2,988

|

334

|

108

|

11.2

|

3.6

|

32,097

|

4,187

|

2,035

|

13.0

|

6.3

|

|

内閣本府

|

1,454

|

287

|

96

|

19.7

|

6.6

|

17,332

|

3,931

|

1,997

|

22.7

|

11.5

|

|

宮内庁

|

164

|

11

|

1

|

6.7

|

0.6

|

1,622

|

49

|

20

|

3.0

|

1.3

|

|

公正取引委員会

|

33

|

5

|

4

|

15.2

|

12.1

|

122

|

13

|

12

|

11.3

|

10.0

|

|

警察庁

|

1,222

|

26

|

6

|

2.1

|

0.5

|

11,367

|

129

|

5

|

1.1

|

0.0

|

|

金融庁

|

115

|

5

|

1

|

4.3

|

0.9

|

1,652

|

64

|

-

|

3.9

|

-

|

|

総務省

|

1,130

|

83

|

64

|

7.3

|

5.7

|

12,952

|

1,420

|

1,381

|

11.0

|

10.7

|

|

総務本省

|

985

|

62

|

47

|

6.3

|

4.8

|

12,637

|

1,417

|

1,378

|

11.2

|

10.9

|

|

公害等調整委員会

|

1

|

-

|

-

|

-

|

-

|

0

|

-

|

-

|

-

|

-

|

|

消防庁

|

144

|

21

|

17

|

14.6

|

11.8

|

314

|

2

|

2

|

0.9

|

0.9

|

|

法務省

|

3,502

|

325

|

280

|

9.3

|

8.0

|

44,625

|

16,367

|

16,066

|

36.7

|

36.0

|

|

法務本省

|

3,436

|

324

|

280

|

9.4

|

8.1

|

44,352

|

16,350

|

16,066

|

36.9

|

36.2

|

|

公安調査庁

|

66

|

1

|

-

|

1.5

|

-

|

273

|

17

|

-

|

6.5

|

-

|

|

外務省

|

385

|

82

|

59

|

21.3

|

15.3

|

3,704

|

2,237

|

2,054

|

60.4

|

55.5

|

|

財務省

|

2,883

|

142

|

58

|

4.9

|

2.0

|

63,760

|

1,713

|

1,300

|

2.7

|

2.0

|

|

財務本省

|

1,504

|

59

|

32

|

3.9

|

2.1

|

34,752

|

1,414

|

1,260

|

4.1

|

3.6

|

|

国税庁

|

1,379

|

83

|

26

|

6.0

|

1.9

|

29,007

|

298

|

40

|

1.0

|

0.1

|

|

文部科学省

|

3,727

|

692

|

375

|

18.6

|

10.1

|

89,359

|

12,327

|

9,506

|

13.8

|

10.6

|

|

文部科学本省

|

2,734

|

231

|

149

|

8.4

|

5.4

|

82,746

|

9,398

|

7,822

|

11.4

|

9.5

|

|

文化庁

|

993

|

461

|

226

|

46.4

|

22.8

|

6,613

|

2,929

|

1,683

|

44.3

|

25.5

|

|

厚生労働省

|

9,333

|

1,557

|

678

|

16.7

|

7.3

|

201,649

|

34,089

|

25,985

|

16,9

|

12.9

|

|

厚生労働本省

|

5,768

|

1,078

|

370

|

18.7

|

6.4

|

70,787

|

16,770

|

11,905

|

23.7

|

16.8

|

|

中央労働委員会

|

17

|

4

|

3

|

23.5

|

17.6

|

39

|

-

|

-

|

-

|

-

|

|

社会保険庁

|

3,548

|

475

|

305

|

13.4

|

8.6

|

130,823

|

17,319

|

14,080

|

13.2

|

10.8

|

|

農林水産省

|

6,976

|

697

|

602

|

10.0

|

8.6

|

103,815

|

5,261

|

4,473

|

5.1

|

4.3

|

|

農林水産本省

|

3,706

|

343

|

260

|

9.3

|

7.0

|

74,500

|

2,107

|

1,346

|

2.8

|

1.8

|

|

林野庁

|

3,067

|

292

|

285

|

9.5

|

9.3

|

19,424

|

1,295

|

1,282

|

6.7

|

6.6

|

|

水産庁

|

203

|

62

|

57

|

30.5

|

28.1

|

9,889

|

1,858

|

1,845

|

18.8

|

18.7

|

|

経済産業省

|

2,821

|

974

|

603

|

34.5

|

21.4

|

101,392

|

21,733

|

19,372

|

21.4

|

19.1

|

|

経済産業本省

|

1,947

|

696

|

348

|

35.7

|

17.9

|

11,982

|

3,326

|

1,133

|

27.8

|

9.5

|

|

資源エネルギー庁

|

445

|

182

|

175

|

40.9

|

39.3

|

59,843

|

2,623

|

2,622

|

4.4

|

4.4

|

|

特許庁

|

344

|

81

|

76

|

23.5

|

22.1

|

27,870

|

15,783

|

15,616

|

56.6

|

56.0

|

|

中小企業庁

|

85

|

15

|

4

|

17.6

|

4.7

|

1,695

|

-

|

-

|

-

|

-

|

|

国土交通省

|

26,012

|

5,301

|

4,368

|

20.4

|

16.8

|

416,945

|

66,017

|

50,577

|

15.8

|

12.1

|

|

国土交通本省

|

24,087

|

5,269

|

4,345

|

21.9

|

18.0

|

395,238

|

65,955

|

50,522

|

16.7

|

12.8

|

|

気象庁

|

721

|

19

|

16

|

2.6

|

2.2

|

5,778

|

25

|

22

|

0.4

|

0.4

|

|

海上保安庁

|

1,202

|

13

|

7

|

1.1

|

0.6

|

15,928

|

35

|

31

|

0.2

|

0.2

|

|

海難審判庁

|

2

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

環境省

|

1,176

|

335

|

242

|

28.5

|

20.6

|

4,451

|

1,394

|

1,257

|

31.3

|

28.2

|

|

防衛省

|

17,511

|

133

|

48

|

0.8

|

0.3

|

274,949

|

3,732

|

620

|

1.4

|

0.2

|

|

防衛本省

|

13,987

|

92

|

48

|

0.7

|

0.3

|

142,750

|

872

|

620

|

0.6

|

0.4

|

|

防衛施設庁

|

3,524

|

41

|

-

|

1.2

|

-

|

132,199

|

2,859

|

-

|

2.2

|

-

|

|

国会

|

483

|

14

|

-

|

2.9

|

-

|

7,913

|

67

|

-

|

0.9

|

-

|

|

衆議院

|

156

|

8

|

-

|

5.1

|

-

|

2,392

|

47

|

-

|

2.0

|

-

|

|

参議院

|

120

|

3

|

-

|

2.5

|

-

|

2,425

|

8

|

-

|

0.4

|

-

|

|

国立図書館

|

207

|

3

|

-

|

1.4

|

-

|

3,095

|

11

|

-

|

0.4

|

-

|

|

裁判所

|

978

|

62

|

-

|

6.3

|

-

|

4,620

|

491

|

-

|

10.6

|

-

|

|

会計検査院

|

55

|

2

|

-

|

3.6

|

-

|

2,914

|

27

|

-

|

0.9

|

-

|

|

合計

|

80,294

|

10,758

|

7,485

|

13.4

|

9.3

|

1,377,018

|

172,586

|

134,632

|

12.5

|

9.8

|

|

図表3-4 公益法人との随意契約の割合(平成18年度(12月まで))

(ウ) 各府省等が行った随意契約点検前後の比較

所管公益法人等について各府省等が行った随意契約点検の結果が公表された18年6月以降、所管公益法人との随意契約にどのような変化があったかをみるため、公益法人との随意契約の実施状況を17年度の第2及び第3四半期と18年度の同期間とで比較すると、図表3-5のとおりとなっている。

これによると、随意契約全体に占める所管公益法人の件数割合は、17年度(第2及び第3四半期)は14.3%であったものが18年度(第2及び第3四半期)には9.8%と4.5ポイント低下しており、結果的に所管公益法人を含む公益法人への発注が抑制された状況が表われている。

区分

\

契約時期

|

件数

|

||||

随意契約全体(A)

|

公益法人が契約相手方(B)

|

公益法人の割合(B)/(A)

|

|||

うち所管公益法人(C)

|

うち所管公益法人(C)/(A)

|

||||

| 17年度第2及び第3四半期 | 30,538

|

5,604

|

4,375

|

18.4

|

14.3

|

| 18年度第2及び第3四半期 | 29,713

|

3,724

|

2,899

|

12.5

|

9.8

|

(2) 公益法人を契約相手方とする随意契約において随意契約とした理由の状況

対象随意契約において随意契約とした法令上の適用理由は、第2-2-(2)-アで記述(図表2-8参照) したとおりであるが、そのうち公益法人を契約相手方とするものについてみると、図表3-6のとおり、「契約の性質又は目的が競争を許さない場合」に該当するためとしているものの割合がほぼ100%に近い状況となっている。そして、この割合は、随意契約全体でみた場合に対し、件数でみても9ポイントから14ポイント以上高くなっている。また、所管公益法人の場合も、ほぼ同様な傾向となっている。

| 図表3-6 法令上の適用理由を「契約の性質又は目的が競争を許さない場合」としているものの割合 〔1〕 平成 17年度

|

(単位:件、百万円、%)

|

契約相手方\区分

|

件数

|

支払金額

|

|||||

随意契約全体(A)

|

割合(B)/(A)

|

随意契約全体(C)

|

割合(D)/(C)

|

||||

(A)のうち契約の性質又は目的が競争を許さない場合(B)

|

(C)のうち契約の性質又は目的が競争を許さない場合(D)

|

||||||

公益法人

|

14,606

|

14,264

|

97.7

|

458,508

|

449,128

|

98.0

|

|

うち所管公益法人

|

10,822

|

10,573

|

97.7

|

377,486

|

372,331

|

98.6

|

|

(参考)対象随意契約全体

|

89,870

|

79,265

|

88.2

|

2,679,524

|

2,324,471

|

86.7

|

|

〔2〕 平成18年度(12月まで)

|

(単位:件、百万円、%)

|

契約相手方\区分

|

件数

|

支払金額

|

|||||

随意契約全体(A)

|

割合(B)/(A)

|

随意契約全体(C)

|

割合(D)/(C)

|

||||

(A)のうち契約の性質又は目的が競争を許さない場合(B)

|

(C)のうち契約の性質又は目的が競争を許さない場合(D)

|

||||||

公益法人

|

10,758

|

10,389

|

96.6

|

172,586

|

169,564

|

98.2

|

|

うち所管公益法人

|

7,485

|

7,246

|

96.8

|

134,632

|

133,762

|

99.4

|

|

(参考)対象随意契約全体

|

80,294

|

65,714

|

81.8

|

1,377,018

|

1,102,810

|

80.1

|

|

17年度の対象随意契約のうちの内部部局締結分について、法令上の適用理由を「契約の性質又は目的が競争を許さない場合」としている随意契約の具体的な理由は、第2-2-(2)-ウに記述(図表2-12参照)

したとおりであるが、そのうち公益法人を契約相手方とするものは、図表3-7のとおりとなっている。

これによると、公益法人を契約相手方とする随意契約の具体的な理由は、随意契約全体の場合と比べてCグループ(契約相手方が唯一の者であることの理由が必ずしも記述されていないと考えられるもの)の割合が極端に高くなっている。これは、具体的な理由のうち最も大きな割合を占める「19専門的又は高度な知識、知見、技術を有する」が43.7%で、随意契約全体の場合の20.5%と比較して大きな開きがあること、また、「21契約実績、経験を有する」の割合も13.8%と随意契約全体の割合より高いことによるもので、このことは公益法人を契約相手方とする随意契約における大きな特徴となっている。

具体的な理由

|

内部部局全体

|

左のうち公益法人が契約相手方

|

||||

件数

|

割合

|

件数

|

割合

|

|||

A

|

1

|

企画競争を実施(企画案の提案者)

|

3,844

|

25.8

|

779

|

22.1

|

B

|

2

|

法令、条約、閣議決定の取決め等に基づく

|

264

|

1.8

|

38

|

1.1

|

3

|

場所が限定されている施設・敷地の賃借、使用料

|

56

|

0.4

|

-

|

-

|

|

4

|

官報、法律案、予算書又は決算書の印刷等

|

52

|

0.3

|

-

|

-

|

|

5

|

水道、ガス料の長期継続契約、郵便料金、NHK受信料

|

23

|

0.2

|

-

|

-

|

|

6

|

供給元が一の場合の出版元等からの書籍の購入

|

307

|

2.1

|

100

|

2.8

|

|

7

|

特許権、実用新案権、著作権等を有している

|

415

|

2.8

|

29

|

0.8

|

|

8

|

美術品及び工芸品等の購入

|

17

|

0.1

|

-

|

-

|

|

9

|

特定情報の提供者

|

266

|

1.8

|

34

|

1.0

|

|

10

|

複数年度の使用を前提とした物件の賃借

|

739

|

5.0

|

1

|

0.0

|

|

11

|

情報システムの(当初の)開発者

|

974

|

6.5

|

54

|

1.5

|

|

12

|

特注の機械、設備の製造者

|

45

|

0.3

|

-

|

-

|

|

13

|

互換性・連動性を確保する必要がある

|

214

|

1.4

|

10

|

0.3

|

|

14

|

複数年度の実施を前提とした事業

|

513

|

3.4

|

59

|

1.7

|

|

15

|

電気需給契約、電話料金

|

19

|

0.1

|

2

|

0.1

|

|

計

|

3,904

|

26.2

|

327

|

9.3

|

||

C

|

16

|

「12」以外の機械、設備の製造者

|

514

|

3.5

|

5

|

0.1

|

17

|

連絡体制(ネットワーク、組織)を有している

|

282

|

1.9

|

107

|

3.0

|

|

18

|

リース物件の所有者による保守等

|

41

|

0.3

|

-

|

-

|

|

19

|

専門的又は高度な知識、知見、技術を有する

|

3,052

|

20.5

|

1,539

|

43.7

|

|

20

|

秘密性、安全性の保持

|

101

|

0.7

|

10

|

0.3

|

|

21

|

契約実績、経験を有する

|

1,245

|

8.4

|

487

|

13.8

|

|

22

|

公平性、中立性を有している

|

148

|

1.0

|

74

|

2.1

|

|

23

|

特殊な施設・設備を有する

|

84

|

0.6

|

26

|

0.7

|

|

24

|

「6」以外の書籍、新聞の購入

|

106

|

0.7

|

35

|

1.0

|

|

計

|

5,573

|

37.5

|

2,283

|

64.9

|

||

25 その他

|

1,560

|

10.5

|

130

|

3.7

|

||

合計

|

14,881

|

100

|

3,519

|

100

|

||

契約相手方に対して、契約の全部又は一部を更に第三者に再委託(下請を含む。以下同じ。)することを無条件に認めると、当該契約相手方を選定した発注者の意図に沿わない結果となったり、契約履行の責任の所在が不明確になって適正な履行の確保が阻害されたりするおそれがあるため、一般的には、再委託は発注者の承認を要することとされており、一括再委託は禁止されている。

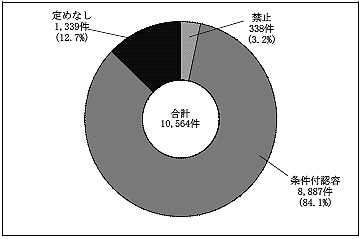

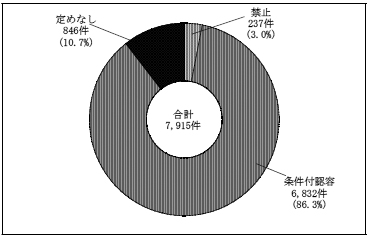

そこで、対象随意契約のうち、契約相手方が公益法人で予定価格が300万円を超える随意契約17年度10,564件、18年度(12月まで)7,915件について、再委託の状況をみると、以下のとおりとなっている。

上記の契約に係る契約書、仕様書等の条項(以下「契約条項」という。)において、再委託についてどのように定めているかをみると、図表3-8のとおり、一定の条件を付して認めている「条件付認容」が、件数、支払金額共に全体の80%以上を占めている。

一方、「定めなし」としているものも10%程度ある。しかし、これは、契約履行上の責任の所在や適正な履行の確保の点で問題があることから、少なくとも再委託に当たっては承認を得る必要がある旨の契約条項を設けることが必要である。

| 図表3-8 契約条項の状況 | |

〔1〕 平成17年度

|

〔2〕 平成18年度(12月まで)

|

|

|

上記アの契約のうち、国の支払及び再委託に係る支払が共に完了していて、両者の支払金額の対応関係が明確な17年度分について実際の再委託の実施状況をみると、図表3-9のとおり、再委託が行われている契約(元契約)の割合は、件数で1割弱程度、支払金額で2割強程度であり、所管公益法人も同様となっている。

しかし、発注者である国が再委託の有無を把握していないものも、件数で2%弱程度ではあるが見受けられる。

区分

\

契約相手方

|

再委託が行われている

|

再委託は行われていない

|

再委託の有無を把握していない

|

合計

|

||||||

件数

|

支払金額

|

件数

|

支払金額

|

件数

|

支払金額

|

件数

|

支払金額

|

|||

公益法人

|

||||||||||

980

|

82,466

|

9,389

|

263,284

|

195

|

11,516

|

10,564

|

357,267

|

|||

(9.3)

|

(23.1)

|

(88.9)

|

(73.7)

|

(1.8)

|

(3.2)

|

(100)

|

(100)

|

|||

うち所管公益法人

|

674

|

63,248

|

7,310

|

216,139

|

124

|

8,521

|

8,108

|

287,909

|

||

(8.3)

|

(22.0)

|

(90.2)

|

(75.1)

|

(1.5)

|

(3.0)

|

(100)

|

(100)

|

|||

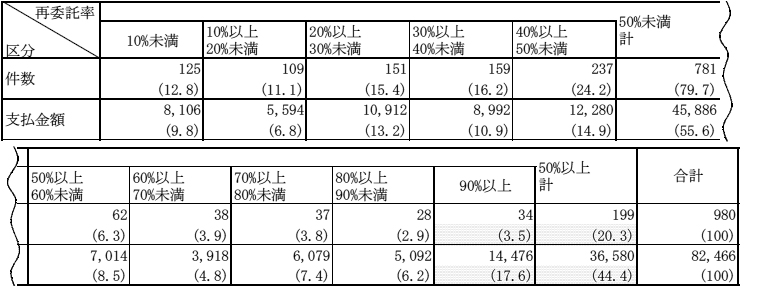

次に、元契約のうち再委託支払金額が判明している980件について、再委託率(国の支払金額に占める再委託支払金額の割合をいう。以下同じ。)の状況をみると、図表3-10のとおり、再委託率が50%以上となっている契約の割合は件数で20.3%、支払金額で44.4%となっており、再委託率が90%以上となっているものも件数で3.5%、支払金額で17.6%を占めている。

図表3-10 再委託率の状況(平成17年度 )

上段:件数、支払金額(単位:件、百万円) 下段:割合(単位:%)

また、上記の再委託率が50%以上となっているもののうち、内部部局締結分について、委託先が再委託を必要とした理由をみると、専門的技術・知見を有する専門業者に再委託する方がより効率的、効果的であること、業務に必要な機材、設備を保有していることなどとなっている。一方、再委託の実施には、発注者である国の書面による事前の承認が必要である旨の契約条項を定めているにもかかわらず、実際には書面による申請及び承認がなされないまま再委託が行われているため、再委託の理由が把握できないものも見受けられた。

(4) 公益法人を契約相手方とする随意契約の随意契約とした理由の妥当性等

第2-2-(4)-ア で記述した随意契約とした理由の妥当性に関して検討の余地があった個別の事態601件のうち、公益法人を契約相手方とする契約133件について、業務の性質により区分し、これを府省等別にみると、図表3-11のとおりである。

府省等

|

(ア)共通的業務

|

(イ)行政補助的業務

|

(ウ)調査研究等業務

|

合計

|

||||

件数

|

支払金額

|

件数

|

支払金額

|

件数

|

支払金額

|

件数

|

支払金額

|

|

内閣

|

-

|

-

|

-

|

-

|

1

(100)

|

30

(100)

|

1

(100)

|

30

(100)

|

内閣府

|

2

(28.6)

|

64

(35.7)

|

1

(14.3)

|

3

(2.1)

|

4

(57.1)

|

112

(62.2)

|

7

(100)

|

181

(100)

|

総務省

|

1

(11.1)

|

1

(1.0)

|

2

(22.2)

|

30

(16.3)

|

6

(66.7)

|

155

(82.7)

|

9

(100)

|

187

(100)

|

法務省

|

7

(87.5)

|

517

(98.5)

|

1

(12.5)

|

8

(1.5)

|

-

|

-

|

8

(100)

|

525

(100)

|

外務省

|

1

(33.3)

|

4

(29.9)

|

1

(33.3)

|

3

(24.8)

|

1

(33.3)

|

6

(45.4)

|

3

(100)

|

14

(100)

|

財務省

|

10

(62.5)

|

463

(10.4)

|

4

(25.0)

|

3,950

(89.0)

|

2

(12.5)

|

25

(0.6)

|

16

(100)

|

4,439

(100)

|

文部科学省

|

-

|

-

|

1

(100)

|

2

(100)

|

-

|

-

|

1

(100)

|

2

(100)

|

厚生労働省

|

20

(95.2)

|

107

(97.2)

|

1

(4.8)

|

3

(2.8)

|

-

|

-

|

21

(100)

|

110

(100)

|

農林水産省

|

3

(25.0)

|

25

(16.8)

|

6

(50.0)

|

57

(38.4)

|

3

(25.0)

|

67

(44.8)

|

12

(100)

|

149

(100)

|

経済産業省

|

2

(20.0)

|

9

(2.0)

|

5

(50.0)

|

212

(43.5)

|

3

(30.0)

|

266

(54.5)

|

10

(100)

|

489

(100)

|

国土交通省

|

18

(46.2)

|

2,717

(88.7)

|

8

(20.5)

|

59

(2.0)

|

13

(33.3)

|

285

(9.3)

|

39

(100)

|

3,062

(100)

|

環境省

|

1

(100)

|

2

(100)

|

-

|

-

|

-

|

-

|

1

(100)

|

2

(100)

|

防衛省

|

1

(33.3)

|

7

(13.6)

|

-

|

-

|

2

(66.7)

|

46

(86.4)

|

3

(100)

|

54

(100)

|

国会

|

1

(100)

|

8

(100)

|

-

|

-

|

-

|

-

|

1

(100)

|

8

(100)

|

裁判所

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

会計検査院

|

-

|

-

|

1

(100)

|

4

(100)

|

-

|

-

|

1

(100)

|

4

(100)

|

合計

|

67

(50.4)

|

3,929

(42.4)

|

31

(23.3)

|

4,335

(46.8)

|

35

(26.3)

|

996

(10.8)

|

133

(100)

|

9,262

(100)

|

これらの個別の事態について、第2-2-(2)

で記述した随意契約の法令上の適用理由(「契約の性質又は目的が競争を許さない場合」については具体的な理由)別にみると、図表3-12のとおりである。

これによると、第2-2-(4)-アで記述した随意契約全体の個別の事態601件(図表2-20参照)

の場合と同様に、「19 専門的又は高度な知識、知見、技術を有する」を理由とするものが件数、支払金額共に最も多く(全体に対する割合が件数で39.1%、支払金額で57.9%)、次いで、「21 契約実績、経験を有する」となっている。

そして、随意契約全体の個別の事態と比較すると、「19 専門的又は高度な知識、知見、技術を有する」の件数割合が、全体では2割強であるのに対して公益法人を契約相手方とする場合は4割弱あり、「20 秘密性、安全性の保持」及び「22 公平性、中立性を有している」の件数割合も公益法人の方が相当高くなっており、公益法人に係る個別の事態の特徴となっている。

| 図表3-12 随意契約とした理由別の業務の性質等区分(公益法人分) | |

上段:件数(単位:件)

|

|

〔1〕 件数

|

下段:割合(単位:%)

|

随意契約とした理由

|

(ア)共通的業務

|

(イ)行政補助的業務

|

(ウ)調査研究等業務

|

合計

|

|||||||

物品

|

役務

|

計

|

役務

|

役務

|

物品

|

役務

|

合計

|

||||

契約の性質又は目的が競争を許さない場合

|

6

(85.7)

|

51

(85.0)

|

57

(85.1)

|

31

(100)

|

35

(100)

|

6

(85.7)

|

117

(92.9)

|

123

(92.5)

|

|||

A

|

1

|

企画競争を実施(企画案の提案者)

|

-

|

-

|

-

|

1

(3.2)

|

-

|

-

|

1

(0.8)

|

1

(0.8)

|

|

B

|

2

|

法令、条約、閣議決定の取決め等に基づく

|

-

|

1

(1.7)

|

1

(1.5)

|

-

|

-

|

-

|

1

(0.8)

|

1

(0.8)

|

|

6

|

供給元が一の場合の出版元等からの書籍の購入

|

3

(42.9)

|

-

|

3

(4.5)

|

-

|

-

|

3

(42.9)

|

-

|

3

(2.3)

|

||

11

|

情報システムの(当初の)開発者

|

-

|

1

(1.7)

|

1

(1.5)

|

2

(6.5)

|

1

(2.9)

|

-

|

4

(3.2)

|

4

(3.0)

|

||

計

|

3

(42.9)

|

2

(3.3)

|

5

(7.5)

|

2

(6.5)

|

1

(2.9)

|

3

(42.9)

|

5

(4.0)

|

8

(6.0)

|

|||

C

|

17

|

連絡体制(ネットワーク、組織)を有している

|

-

|

-

|

-

|

-

|

1

(2.9)

|

-

|

1

(0.8)

|

1

(0.8)

|

|

19

|

専門的又は高度な知識、知見、技術を有する

|

-

|

15

(25.0)

|

15

(22.4)

|

16

(51.6)

|

21

(60.0)

|

-

|

52

(41.3)

|

52

|

||

(39.1)

|

|||||||||||

20

|

秘密性、安全性の保持

|

-

|

3

(5.0)

|

3

(4.5)

|

3

(9.7)

|

-

|

-

|

6

(4.8)

|

6

|

||

(4.5)

|

|||||||||||

21

|

契約実績、経験を有する

|

-

|

12

(20.0)

|

12

(17.9)

|

5

(16.1)

|

7

(20.0)

|

-

|

24

(19.0)

|

24

|

||

(18.0)

|

|||||||||||

22

|

公平性、中立性を有している

|

-

|

6

(10.0)

|

6

(9.0)

|

1

(3.2)

|

1

(2.9)

|

-

|

8

(6.3)

|

8

|

||

(6.0)

|

|||||||||||

23

|

特殊な施設・設備を有する

|

-

|

-

|

-

|

-

|

1

(2.9)

|

-

|

1

(0.8)

|

1

(0.8)

|

||

24

|

「7」以外の書籍、新聞の購入

|

1

(14.3)

|

-

|

1

(1.5)

|

-

|

-

|

1

(14.3)

|

-

|

1

(0.8)

|

||

計

|

1

(14.3)

|

36

(60.0)

|

37

(55.2)

|

25

(80.6)

|

31

(88.6)

|

1

(14.3)

|

92

(73.0)

|

93

(69.9)

|

|||

25 その他

|

2

(28.6)

|

13

(21.7)

|

15

(22.4)

|

3

(9.7)

|

3

(8.6)

|

2

(28.6)

|

19

(15.1)

|

21

(15.8)

|

|||

競争に付することが国に不利と認められる場合

|

-

|

6

(10.0)

|

6

(9.0)

|

-

|

-

|

-

|

6

(4.8)

|

6

(4.5)

|

|||

少額随契

|

1

(14.3)

|

2

(3.3)

|

3

(4.5)

|

-

|

-

|

1

(14.3)

|

2

(1.6)

|

3

(2.3)

|

|||

その他

|

-

|

1

(1.7)

|

1

(1.5)

|

-

|

-

|

-

|

1

(0.8)

|

1

(0.8)

|

|||

合計

|

7

〈5.3〉

|

60

〈45.1〉

|

67

〈50.4〉

|

31

〈23.3〉

|

35

〈26.3〉

|

7

〈5.3〉

|

126

〈94.7〉

|

133

〈100〉

|

|||

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

||||

上段:支払金額(単位:百万円)

|

|

〔2〕 支払金額

|

下段:割合(単位:%)

|

随意契約とした理由

|

(ア)共通的業務

|

(イ)行政補助的業務

|

(ウ)調査研究等業務

|

合計

|

|||||||

物品

|

役務

|

計

|

役務

|

役務

|

物品

|

役務

|

合計

|

||||

契約の性質又は目的が競争を許さない場合

|

225

(99.0)

|

3,653

(98.7)

|

3,879

(98.7)

|

4,335

(100)

|

996

(100)

|

225

(99.0)

|

8,985

(99.5)

|

9,211

(99.5)

|

|||

A

|

1

|

企画競争を実施(企画案の提案者)

|

-

|

-

|

-

|

3

(0.1)

|

-

|

-

|

3

(0.0)

|

3

(0.0)

|

|

B

|

2

|

法令、条約、閣議決定の取決め等に基づく

|

-

|

7

(0.2)

|

7

(0.2)

|

-

|

-

|

-

|

7

(0.1)

|

7

(0.1)

|

|

6

|

供給元が一の場合の出版元等からの書籍の購入

|

186

(81.8)

|

-

|

186

(4.7)

|

-

|

-

|

186

(81.8)

|

-

|

186

(2.0)

|

||

11

|

情報システムの(当初の)開発者

|

-

|

3

(0.1)

|

3

(0.1)

|

3

(0.1)

|

4

(0.5)

|

-

|

11

(0.1)

|

11

(0.1)

|

||

計

|

186

(81.8)

|

10

(0.3)

|

197

(5.0)

|

3

(0.1)

|

4

(0.5)

|

186

(81.8)

|

18

(0.2)

|

205

(2.2)

|

|||

C

|

17

|

連絡体制(ネットワーク、組織)を有している

|

-

|

-

|

-

|

-

|

30

(3.0)

|

-

|

30

(0.3)

|

30

(0.3)

|

|

19

|

専門的又は高度な知識、知見、技術を有する

|

-

|

624

(16.9)

|

624

(15.9)

|

4,149

(95.7)

|

590

(59.3)

|

-

|

5,365

(59.4)

|

5,365

|

||

(57.9)

|

|||||||||||

20

|

秘密性、安全性の保持

|

-

|

18

(0.5)

|

18

(0.5)

|

46

(1.1)

|

-

|

-

|

64

(0.7)

|

64

(0.7)

|

||

21

|

契約実績、経験を有する

|

-

|

392

(10.6)

|

392

(10.0)

|

98

(2.3)

|

222

(22.3)

|

-

|

713

(7.9)

|

713

(7.7)

|

||

22

|

公平性、中立性を有している

|

-

|

22

(0.6)

|

22

(0.6)

|

6

(0.2)

|

49

(5.0)

|

-

|

78

(0.9)

|

78

(0.8)

|

||

23

|

特殊な施設・設備を有する

|

-

|

-

|

-

|

-

|

5

(0.5)

|

-

|

5

(0.1)

|

5

(0.1)

|

||

24

|

「7」以外の書籍、新聞の購入

|

5

(2.3)

|

-

|

5

(0.1)

|

-

|

-

|

5

(2.3)

|

-

|

5

(0.1)

|

||

計

|

5

(2.3)

|

1,057

(28.6)

|

1,062

(27.0)

|

4,301

(99.2)

|

898

(90.2)

|

5

(2.3)

|

6,256

(69.3)

|

6,262

(67.6)

|

|||

25 その他

|

34

(14.9)

|

2,585

(69.8)

|

2,619

(66.7)

|

28

(0.7)

|

93

(9.3)

|

34

(14.9)

|

2,706

(30.0)

|

2,740

(29.6)

|

|||

競争に付することが国に不利と認められる場合

|

-

|

42

(1.2)

|

42

(1.1)

|

-

|

-

|

-

|

42

(0.5)

|

42

(0.5)

|

|||

少額随契

|

2

(1.0)

|

4

(0.1)

|

6

(0.2)

|

-

|

-

|

2

(1.0)

|

4

(0.1)

|

6

(0.1)

|

|||

その他

|

-

|

1

(0.0)

|

1

(0.0)

|

-

|

-

|

-

|

1

(0.0)

|

1

(0.0)

|

|||

合計

|

228

<2.5>

|

3,701

<40.0>

|

3,929

<42.4>

|

4,335

<46.8>

|

996

<10.8>

|

228

<2.5>

|

9,033

<97.5>

|

9,262

<100>

|

|||

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

||||

次に、公益法人に係る個別の事態を、第2-2-(4)におけると同様に、(ア)共通的業務、(イ)行政補助的業務及び(ウ)調査研究等業務の区分ごとに示すとともに、19年8月1日現在において当局が個別の事態に対して講じた見直し状況を示すと次のとおりである。

(ア) 共通的業務

随意契約とした理由の妥当性に関して検討の余地があった契約のうち、共通的業務に係る個別の事態は、図表3-13のとおりである。

契約内容の区分

|

契約年度

|

件数

|

支払金額

|

見直し状況(19年8月1日現在)

|

||||

契約済み件数

|

未契約件数

|

当該年度限り等件数

|

||||||

措置済み

|

措置未済

|

|||||||

物品

|

備品・消耗品の購入

|

17

|

3

|

20

|

1

|

-

|

-

|

2

|

17、18

|

4

|

207

|

4

|

-

|

-

|

-

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

小計

|

7

|

228

|

5

|

-

|

-

|

2

|

||

役務

|

清掃、警備等の庁舎等維持管理

|

17

|

4

|

15

|

3

|

-

|

-

|

1

|

17、18

|

19

|

2,562

|

18

|

-

|

-

|

1

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

小計

|

23

|

2,578

|

21

|

-

|

-

|

2

|

||

庁舎機械設備の保守・管理等

|

17

|

2

|

4

|

1

|

-

|

-

|

1

|

|

17、18

|

4

|

823

|

4

|

-

|

-

|

-

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

小計

|

6

|

828

|

5

|

-

|

-

|

1

|

||

その他の役務

|

17

|

11

|

93

|

10

|

-

|

-

|

1

|

|

17、18

|

20

|

200

|

12

|

3

|

5

|

-

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

小計

|

31

|

294

|

22

|

3

|

5

|

1

|

||

計

|

17

|

20

|

134

|

15

|

-

|

-

|

5

|

|

17、18

|

47

|

3,795

|

38

|

3

|

5

|

1

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

合計

|

67

|

3,929

|

53

|

3

|

5

|

6

|

||

上記について主な事例を示すと次のとおりである。

<事例>

〔備品・消耗品の購入〕

(公a) 環境省関東地方環境事務所では、17年度に、車馬乗り入れ規制標識の購入について、14日間の短期間に3回に分けて、同一の公益法人とそれぞれ少額随契(契約金額は、それぞれ311千円、999千円、981千円)を行っていた。しかし、これらの契約については、標識の納入年月日、支払年月日及び供給先が一部を除き同一であり、一括して競争契約を行うべきであると認められる。

〔清掃、警備等の庁舎等維持管理〕

(公b) 財務省関東財務局では、17、18両年度に、国家公務員宿舎の維持管理業務について、入居者の負担範囲等を定めた関係法令等にあらかじめ習熟し、管理人に対して研修・指導を行える者に委託する必要があるなどの理由により、特定の公益法人と随意契約(契約金額:17年度86,100千円、18年度83,686千円)を行っていた。しかし、当該業務は関係法令等に習熟した業者であれば実施できるものであることから、競争契約が可能であると認められる。

(公c) 厚生労働省山梨労働局甲府公共職業安定所では、17、18両年度に、駐車場整理業務について、前年度の契約業者であり業務に習熟していることを理由に、特定の公益法人と随意契約(契約金額:17年度4,175千円、18年度4,168千円)を行っていた。しかし、当該業務は一般の警備会社等においても実施できるものであることから、競争契約が可能であると認められる。

〔庁舎機械設備の保守・管理等〕

(公d) 国土交通省関東地方整備局鹿島港湾・空港整備事務所では、17、18両年度に、気象・海象等の観測装置の保守管理及び観測記録の整備業務について、気象に関する豊富な業務経験と高度の専門技術を有していることを理由に、特定の公益法人と随意契約(契約金額:17年度4,830千円、18年度10,227千円)を行っていた。しかし、業務内容は風向風速計や気圧・雨量等測量計の点検保守業務と記録紙の交換整理、記録データの記録簿への転記及び異常値の発生時の調査職員への報告であり、気象に関する高度な知識・技術を求める内容となっておらず、機器の保守点検に関しては他の業者でも実施できるものであることから、競争契約が可能であると認められる。

〔その他の役務〕

(公e) 国土交通省北海道開発局室蘭開発建設部室蘭港湾事務所では、17、18両年度に、監督測量船の運航、保守点検及び管理等の業務について、道内において業務の遂行を担い得る高い信頼性を有している唯一の法人であることを理由に、特定の公益法人と随意契約(契約金額:17年度14,709千円、18年度14,358千円)を行っていた。しかし、業務の内容からみて、他の業者でも、必要とされる技術水準や組織体制を有し、必要な免許を持った船員がいれば、業務を履行できるものであることから、競争契約が可能であると認められる。

(公f) 防衛省陸上自衛隊八戸駐屯地では、17、18両年度に、水質検査業務について、青森県内に所在する厚生労働大臣の唯一の指定検査機関であることを理由に、特定の公益法人と随意契約(契約金額:17年度3,763千円、18年度3,640千円)を行っていた。しかし、当該業務は厚生労働大臣の登録業者でも実施できるものであることから、競争契約が可能であると認められる。

上記の事例について当局の見直し状況を示すと、17年度限りの契約のもの(公a)及び19年度に競争契約に移行したもの(公b、公c、公d、公e、公f)となっている。

(イ) 行政補助的業務

随意契約とした理由の妥当性に関して検討の余地があった契約のうち、行政補助的業務に係る個別の事態は、図表3-14のとおりである。

契約内容の区分

|

契約年度

|

件数

|

支払金額

|

見直し状況(19年8月1日現在)

|

||||

契約済み件数

|

未契約件数

|

当該年度限り等件数

|

||||||

措置済み

|

措置未済

|

|||||||

役

務

|

データ入力、情報提供

|

17

|

2

|

17

|

1

|

-

|

-

|

1

|

17、18

|

5

|

48

|

5

|

-

|

-

|

-

|

||

18

|

1

|

1

|

1

|

-

|

-

|

-

|

||

小計

|

8

|

67

|

7

|

-

|

-

|

1

|

||

その他の役務

|

17

|

12

|

178

|

7

|

-

|

-

|

5

|

|

17、18

|

10

|

4,083

|

7

|

-

|

1

|

2

|

||

18

|

1

|

6

|

-

|

-

|

-

|

1

|

||

小計

|

23

|

4,268

|

14

|

-

|

1

|

8

|

||

計

|

17

|

14

|

196

|

8

|

-

|

-

|

6

|

|

17、18

|

15

|

4,132

|

12

|

-

|

1

|

2

|

||

18

|

2

|

7

|

1

|

-

|

-

|

1

|

||

合計

|

31

|

4,335

|

21

|

-

|

1

|

9

|

||

上記について主な事例を示すと次のとおりである。

<事例>

〔データ入力、情報提供〕

(公g) 総務本省では、17、18両年度に、公益法人に関するデータベースを運用する業務について、当該データベースの開発業者でありシステムの内容を熟知していることなどを理由に、特定の公益法人と随意契約(契約金額:17年度8,662千円、18年度8,610千円)を行っていた。しかし、業務の内容からみて、データベースを運用している他の業者でも実施できることから、競争契約が可能であると認められる。

(公h) 資源エネルギー庁では、17、18両年度に、ガス事業生産動態統計調査におけるデータ入力及び調査票回収、集計作業等の業務について、調査対象事業者の事業内容や実態等を常時把握しており、信頼関係が構築されていることなどを理由に、特定の公益法人と随意契約(契約金額:17年度2,625千円、18年度2,625千円)を行っていた。しかし、当該業務は単純作業であり、他の業者でも実施できるものであることから、競争契約が可能であると認められる。

〔その他の役務〕

(公i) 法務本省では、17、18両年度に、司法試験用法文の印刷について、版下を有しており大幅に経費の節減ができることを理由に、特定の公益法人と随意契約(契約金額:17年度4,769千円、18年度3,305千円)を行っていた。しかし、印刷は他の業者でも実施できることから、競争契約が可能であると認められる。

上記の事例について当局の見直し状況を示すと、19年度に競争契約に移行したもの(公g、公h、公i)となっている。

(ウ) 調査研究等業務

随意契約とした理由の妥当性に関して検討の余地があった契約のうち、調査研究等業務に係る個別の事態は、図表3-15のとおりである。

契約内容の区分

|

契約年度

|

件数

|

支払金額

|

見直し状況(19年8月1日現在)

|

||||

契約済み件数

|

未契約件数

|

当該年度限り等件数

|

||||||

措置済み

|

措置未済

|

|||||||

役

務

|

調査検討

|

17

|

11

|

155

|

1

|

-

|

2

|

8

|

17、18

|

9

|

308

|

1

|

2

|

4

|

2

|

||

18

|

1

|

7

|

-

|

-

|

-

|

1

|

||

小計

|

21

|

471

|

2

|

2

|

6

|

11

|

||

研究

|

17

|

2

|

46

|

1

|

-

|

-

|

1

|

|

17、18

|

1

|

27

|

-

|

1

|

-

|

-

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

小計

|

3

|

74

|

1

|

1

|

-

|

1

|

||

広報

|

17

|

9

|

344

|

7

|

-

|

-

|

2

|

|

17、18

|

2

|

105

|

1

|

1

|

-

|

-

|

||

18

|

-

|

-

|

-

|

-

|

-

|

-

|

||

小計

|

11

|

449

|

8

|

1

|

-

|

2

|

||

計

|

17

|

22

|

547

|

9

|

-

|

2

|

11

|

|

17、18

|

12

|

440

|

2

|

4

|

4

|

2

|

||

18

|

1

|

7

|

-

|

-

|

-

|

1

|

||

合計

|

35

|

996

|

11

|

4

|

6

|

14

|

||

上記について主な事例を示すと次のとおりである。

<事例>

〔調査検討〕

(公j) 総務本省では、17年度に、効率的・効果的な電子自治体のシステムを構築するための調査研究事業を管理するプロジェクトマネジメント業務について、中立的な立場で行えることを理由に、特定の公益法人と随意契約(契約金額50,190千円)を行っていた。しかし、仕様書にその旨を明記し中立性が確保されれば、業者を特定する必要性はなく、競争契約が可能であると認められる。

〔研究〕

(公k) 消防庁では、17年度に、消防救急無線の広域化、共同化等に関する調査研究について、専門的な知識及びノウハウを有していること、前年度に実施した調査の知見が必要になることを理由に、特定の公益法人と随意契約(契約金額11,358千円)を行っていた。しかし、当該業務は消防救急無線に関する技術、ノウハウを有する他の業者でも実施できることから、総合評価方式による競争契約が可能であると認められる。

〔広報〕

(公l) 内閣本府では、17年度に、京都迎賓館の一般参観に対応する業務について、特定の公益法人から提案を受けて、当該公益法人と随意契約(契約金額15,543千円)を行っていた。しかし、他にも同様の業務を行う業者がいることから、競争契約が可能であると認められる。

(公m) 資源エネルギー庁では、17年度に、電源立地推進調整事業の一環として実施する「原子力の日」ポスターコンクールについて、教育関係者との調整能力を有し、専門的知見を活用できることを理由に、特定の公益法人と随意契約(契約金額81,995千円)を行っていた。しかし、この業務は「原子力の日」に関するイベント的な企画事業の要素に加え、教育関係者等との調整を要するものであるが、イベント的な企画事業を行う業者は他にも多数いることから、企画競争が可能であると認められる。

上記の事例について当局の見直し状況を示すと、18年度に一部を除いて競争契約に移行したもの(公j)、18年度には企画競争を実施し、19年度から総合評価方式による競争契約に移行することを検討中のもの(公k)、18年度に競争契約に移行したもの(公l)及び18年度に企画競争を実施したもの(公m)となっている。

公益法人に係る個別の事態のうち、契約相手方である公益法人が契約対象業務を再委託しているもので、随意契約とした理由との整合性に関して疑義がある個別の事態について事例を示すと、次のとおりである。

<事例>

(公n) 国土交通省東北地方整備局酒田河川国道事務所では、17、18両年度に、防雪対策施設の健全度評価、効果的管理手法の検討等の業務について、雪対策等に関する高度な専門的知識と豊富な経験を有する唯一の法人であることを理由に、特定の公益法人と随意契約(契約金額:17年度47,880千円、18年度32,025千円)を行っていた。そして、仕様書等では、簡易な業務については再委託の承認の必要がないとされていることから、契約相手方である公益法人は、調査結果の整理、機器の設置及び撤去等の業務を簡易な業務であるとして同事務所の承認を得ずに民間のコンサルタント会社等に随意契約金額の過半を再委託していた。しかし、再委託されていた業務の中には技術的に高度なものが含まれると考えられることなどから、当該公益法人を随意契約の相手方とした理由との整合性に疑義がある。

上記の事例については、18年度限りの契約となっている。