平成19年度決算検査報告

要請を受諾した年月日

|

平成19年6月12日

|

検査の対象

|

独立行政法人日本スポーツ振興センター、文部科学省

|

検査の内容

|

独立行政法人日本スポーツ振興センターが実施しているスポーツ振興くじについての検査要請事項

|

報告を行った年月日

|

平成20年9月10日

|

会計検査院は、平成19年6月11日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月12日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

| 一、会計検査及びその結果の報告を求める事項 |

| (一) 検査の対象 |

独立行政法人日本スポーツ振興センター、文部科学省

|

| (二) 検査の内容 |

独立行政法人日本スポーツ振興センターが実施しているスポーツ振興くじについての次の各事項

〔1〕 スポーツ振興くじに係る制度や運営の見直し状況 〔2〕 スポーツ振興くじの売上げ、債務、繰越欠損の推移 〔3〕 販売システムの運用経費及び開発規模 〔4〕 繰越欠損の解消に向けての取組の状況 |

参議院は、18年6月7日に決算委員会において、平成16年度決算に関して内閣に対し警告すべきものと議決し、同月9日に本会議において内閣に対し警告することに決している。

前記の検査を要請する旨の決議は、この警告決議の翌年に行われたものであり、この警告決議のうち、前記検査の要請に関する項目の内容は、次のとおりである。

9 独立行政法人日本スポーツ振興センターが運営するスポーツ振興くじ(いわゆる「toto」)については、売上実績が当初の目標を下回り、その目的であるくじ収益からスポーツ振興事業への助成も少額にとどまっている上に、くじの販売業務等の委託経費により生じた累積欠損金が多額に上り、また、運営状況及び財政状況が財務諸表に適切に反映されていなかったことは、看過できない。

政府は、独立行政法人日本スポーツ振興センターに対して、累積欠損金の解消に向けた現実的で国民の理解を得られる対応を求め、その負担が国民に及ぶことがないよう尽力するとともに、「toto」の制度そのものの在り方を再検討すべきである。

ア 制度発足の経緯

スポーツ振興投票は、新たなスポーツ振興政策を実施するための財源確保の手段として導入された制度であり、制度発足の経緯は次のとおりとなっていた。

すなわち、第140回国会中の9年4月に、「スポーツ振興投票の実施に関する法律案」がスポーツ議員連盟に所属する国会議員により提出されて、同年5月に衆議院で可決されたものの、参議院において継続審議となった。その後、第142回国会中の10年3月に参議院において修正可決され、衆議院に回付されて同年5月に可決され、「スポーツ振興投票の実施等に関する法律」(平成10年法律第63号。以下「投票法」という。)として公布された。

また、上記法律案の議決に際しては、参議院文教・科学委員会において7項目、衆議院文教委員会において8項目の附帯決議がそれぞれ附されており、両附帯決議において、スポーツ振興投票券(以下「スポーツ振興くじ」という。)の発売に当たっては、青少年に悪影響を及ぼさないよう販売方法等について十分留意することなどが求められている。

イ 制度の概要

独立行政法人日本スポーツ振興センター(15年9月30日以前は日本体育・学校健康センター。以下「センター」という。)は、従来、その設置するスポーツ施設の運営等の業務、小中高等学校等の管理下における児童生徒等の災害共済給付等の業務を行うこととされてきたが、投票法の成立に伴い、上記の各業務に加えて、スポーツ振興投票等の業務を行うこととされた。

スポーツ振興投票等の業務については、投票法、日本体育・学校健康センター法(昭和60年法律第92号。平成15年10月1日廃止。以下「旧センター法」という。)、独立行政法人日本スポーツ振興センター法(平成14年法律第162号。以下「センター法」という。)等において、次のような事項等が規定されている。

(ア) スポーツ振興投票

スポーツ振興投票とは、サッカーの複数の試合の結果についてあらかじめ発売されたスポーツ振興くじによって投票をさせて、当該投票とこれらの試合の結果との合致の割合が文部科学省(13年1月5日以前は文部省)令で定める割合(以下「合致の割合」という。)に該当したスポーツ振興くじを所有する者に対して、合致の割合ごとに一定の金額を払戻金として交付することをいう(投票法第2条)。

(イ) 売りさばき業務等の委託

センターは、スポーツ振興投票に係る業務のうちスポーツ振興くじの売りさばきなどの業務を銀行その他の政令で定める金融機関(以下「銀行等」という。)に委託することができる(投票法第18条)。

(ウ) スポーツ振興投票の収益

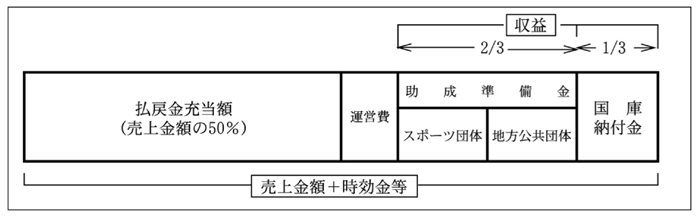

売上金額(発売金額から返還金(開催試合数が規定の数に達しなかった場合等に発売されなかったとされたスポーツ振興くじの券面金額をスポーツ振興くじの購入者に返還する金額)を控除した金額。以下同じ。)の50%(17年3月までは53%)及び払戻金等の債権のうち1年間請求がなく時効となった額(以下「時効金」という。)等の合計金額から運営費の金額を控除した金額が、スポーツ振興投票の収益となる(旧センター法第30条の2、センター法第22条第1項、投票法第13条)。

(エ) スポーツ振興投票に係る収益の使途

センターは、スポーツ振興投票に係る収益をもって、地方公共団体又はスポーツ団体が行う地域におけるスポーツの振興を目的とする事業を行うための拠点として設置する施設の整備等に要する資金の支給等(以下「くじ助成」という。)に充てることができる(投票法第21条)。

また、センターは、収益の3分の1に相当する金額を、翌事業年度の5月31日までに国庫納付しなければならない(旧センター法第30条の2、センター法第22条第1項)。そして、残りの3分の2に相当する金額をくじ助成の財源に充てるために、スポーツ振興投票事業準備金(日本体育・学校健康センターではスポーツ振興事業準備金。以下「助成準備金」という。)として整理しなければならない(センター法第22条第2項、日本体育・学校健康センターの財務及び会計に関する省令(昭和61年文部省令第3号。平成15年10月1日廃止。)第14条の2。図1

参照。)。

したがって、収益については、すべて国庫納付金及び助成準備金(以下「助成等」という。)に充てられることになる。

(オ) 区分経理

センターは、スポーツ施設の運営等の業務に係る経理については「一般勘定」、児童生徒等の災害共済給付等の業務に係る経理については「災害共済給付勘定」、スポーツ振興投票等の業務に係る経理については「投票勘定」等に区分して整理しなければならない(旧センター法第32条、センター法第23条)。

ウ センターと文部科学大臣との関係

文部科学大臣(13年1月5日以前は文部大臣)は、スポーツ振興投票の実施の停止を命じたり(投票法第31条)、スポーツ振興投票等業務に関し必要な命令をしたり(旧センター法第39条、センター法第20条)、事業計画等の認可を行ったり(旧センター法第29条、センター法第21条)するなどの権限を有している。

また、センターは、毎事業年度のスポーツ振興投票に係る収益の使途に関する報告書を作成して、文部科学大臣に提出しなければならず、文部科学大臣は、この報告書を受理したときは、これに意見を付けて、国会に報告しなければならないとされている(投票法第30条)。

エ 業務委託の概要

センターは、11年9月6日に株式会社りそな銀行(15年2月28日以前は合併前の株式会社大和銀行。以下「りそな銀行」という。)との間で、スポーツ振興くじの売りさばきなどの業務の包括的な委託に係る基本契約を締結した(当初の契約期間は18年3月31日までであったが、契約を変更して、スポーツ振興くじの売りさばき業務については17年12月2日まで、払戻業務については18年2月28日までとした。以下、スポーツ振興くじの発売を開始した12年10月28日からりそな銀行との売りさばき業務に係る委託契約が終了する17年12月2日までを「第A期」という。)。

17年12月3日以降は、業務を銀行等に委託することをやめ(18年2月28日までの払戻業務を除く。)、センターが直接行うこととして、経営管理業務及び情報処理システム開発運用管理業務について、日本ユニシス株式会社(以下「日本ユニシス」という。)に委託している(以下、日本ユニシスとの契約期間の17年2月8日から25年3月31日までのうち、日本ユニシスのシステムによって発売を開始した17年12月3日以降を「第B期」という。)。

オ スポーツ振興くじの売上金額等の実績

センターがスポーツ振興くじの発売を開始した12事業年度から19事業年度までのスポーツ振興くじの売上金額、収益、助成準備金繰入額、国庫納付金及び繰越欠損金の実績は、表1のとおりとなっている。

項目\事業年度

|

平成

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

売上金額

|

3,063

|

64,266

|

36,058

|

19,877

|

15,694

|

14,905

|

13,470

|

63,711

|

収益

|

−

|

10,651

|

2,423

|

331

|

147

|

134

|

145

|

2,183

|

助成準備金繰入額

|

−

|

7,100

|

1,615

|

220

|

98

|

89

|

96

|

1,455

|

国庫納付金

|

−

|

3,550

|

807

|

110

|

49

|

44

|

48

|

727

|

繰越欠損金

|

433

|

278

|

2,474

|

9,436

|

15,504

|

29,270

|

26,417

|

9,551

|

センターは、13年3月にスポーツ振興くじの全国発売を開始したが、その売上金額は、13事業年度の642億円を最高に14事業年度以降18事業年度まで減少し続けていた。そのため、様々な見直しが行われた結果、18年9月に発売が開始された「BIG」(後掲 参照)の売上げが貢献して、19事業年度のスポーツ振興くじの売上金額は637億円まで増加している。

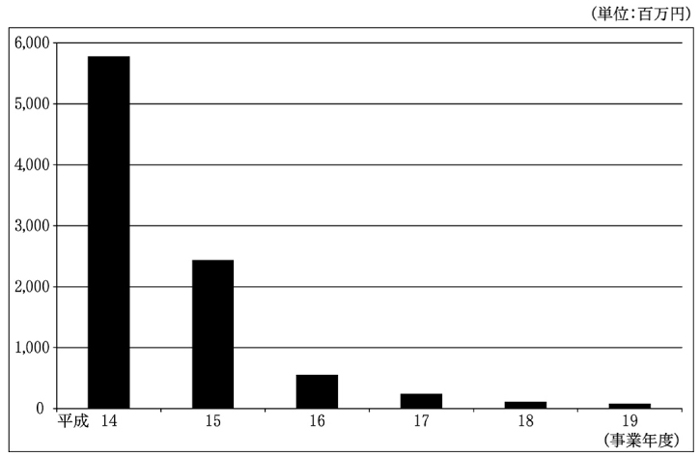

カ くじ助成額の推移

センターは、くじ助成を14事業年度から実施しており、19事業年度までの助成は92億円にとどまっている。年度別のくじ助成額の推移は図2のとおりである。

図2 くじ助成額の推移(単位:百万円)

本院は、経済性、効率性、有効性等の観点から、要請のあった各事項について検査することとして、販売システムの開発規模は適正なものとなっていたか、運用経費は妥当な金額となっていたか、スポーツ振興投票の目的を達成するために執った制度及び運営の見直し状況はどのようになっているかなどに着眼して検査を実施した。

本院は、本件事案の検査において、在庁してセンターの財務諸表等関係書類の分析等の検査を行ったほか、79人日を要して、センター及び文部科学省並びにセンターの業務の委託先であるりそな銀行及び日本ユニシスに対する会計実地検査を行った。りそな銀行及び日本ユニシスに対する検査は、会計検査院法第23条第1項第7号の規定により検査することに決定して、実施したものである。

検査に当たっては、契約書等関係書類の提出を求めて、内容を精査するとともに、担当者から説明を聴取した。

ア 制度の見直し状況

(ア) 発足時のスポーツ振興投票制度の詳細

a スポーツ振興投票の仕組み

スポーツ振興くじの券面金額は100円とされて、スポーツ振興くじ2枚分以上を1枚で代表するスポーツ振興くじを発売することができることとなっていた。

また、スポーツ振興投票の組合せの総数については、射幸心をあおらないようにするなどの配慮から、スポーツ振興投票の実施等に関する法律施行規則(平成10年文部省令第39号。以下「投票法施行規則」という。)において、実施するスポーツ振興投票ごとに、スポーツ振興投票の組合せの総数が100万を下回ることのないようにすると定められていた。

b スポーツ振興くじの販売方法

スポーツ振興くじの販売方法については、ガソリンスタンド、たばこ小売店等の販売店において、購入しようとする者が専用のマークシートに予想を記入した上、販売員に直接手渡すなどの方式が採られていた。これは、19歳未満の者が購入できないように配慮して、対面販売を義務付けたものである。

c 払戻金の支払方法

払戻金の支払については、照合端末機を設置した全国約2,200店の信用金庫及び一部の販売店約110店に限定して行うこととしていた。

d 配分の仕組み及び最高払戻金額

払戻金については、投票法施行規則の定めるところにより、売上金額の50%(17年3月31日までは暫定措置として47%)を合致の割合ごとに配分している(以下、合致の割合ごとに配分された金額を「配分金」という。)。配分割合は、全試合的中した場合(1等)が50%、1試合外れた場合(2等)が20%、2試合外れた場合(3等)が30%となっており、最高払戻金額は1億円とされていた。

また、当せん者が出なかった場合や、当せん者が出ても配分金が余った場合に、次回に繰り越される(以下、この繰り越された金額を「キャリーオーバー」という。)こととされていた。

e 実施回数の上限

スポーツ振興投票の年間の実施回数の上限は、投票法施行規則の定めるところにより50回となっていた。

(イ) 見直しの状況

スポーツ振興投票は12年10月から2回の地域限定の試験販売を実施した後、13年3月から全国での発売を開始した。そして、13事業年度には642億円を売り上げたものの、想定していた発売総額の2000億円(後掲

参照)に遠く及ばず、14事業年度以降は売上金額が減少し続けた。

センターは、当初、りそな銀行との契約終了を予定していた18年3月以降も、後述する第A期(後掲

参照)と同様の公開提案競技において委託金融機関を公募することを予定していた。そのため、スポーツ議員連盟は、センターの委託金融機関の公募に向けて、スポーツ振興投票の基本的な事項について、改善方策を明らかにして、公募に参加する銀行等が、スポーツ振興くじをより魅力あるものとするための様々な提案を行うことを可能にする必要があると考え、16年8月に文部科学大臣に対して、次のようなスポーツ振興投票の改善方策を提言した。

〔1〕 くじの種類の多様化

当たりやすいくじの発売、ランダム方式のくじの導入等

〔2〕 販売方法・販売場所の多様化・拡大等

販売方法の多様化、販売場所の多様化・拡大、販売期間の延長、実施回数の上限の在り方の検討、マークシートの改良等

〔3〕 販売促進のための工夫

広報活動の見直し、ポイント制の導入、スポーツ団体等との連携等そして、上記の提言等を受けて、文部科学省は次のように制度を見直した。

a スポーツ振興投票の組合せの総数の見直し

17年4月に投票法施行規則を改正して、スポーツ振興投票の組合せの総数が100万を下回らないという制限を廃止して、また、最高払戻金額等の見直しを図った。これにより、センターは、多様なくじを発売することができるようになった。

見直しの主な内容は次のとおりであり、20年4月現在のスポーツ振興投票の種類(「totoGOAL」は除く。)は、表2のとおりである。

〔1〕 スポーツ振興投票の組合せの総数が243通りの「mini toto」等を発売して、当たりにくいという否定的なイメージを払しょくすることとした。

〔2〕 すべての予想をコンピューターに任せるオールランダムくじ「BIG」等を発売して、Jリーグの知識の少ない顧客層を取り込むこととした。

項目\種類

|

toto

|

mini toto

|

totoGOAL 3

|

totoGOAL 2

|

totoGOAL(注)

|

予想の方法

|

指定された各試合の90分間での結果について3択で予想

|

指定された各試合(各チーム)の90分間での得点数について4択で予想

|

|||

対象試合数

|

13試合

|

5試合

|

3試合(6チーム)

|

2試合(4チーム)

|

5試合(10チーム)

|

1口単価

|

100円

|

||||

最高払戻金額

|

1億円(キャリーオーバー発生時は2億円)

|

||||

当せんの種類

|

1等〜3等

|

1等

|

1等、2等

|

1等

|

1等、2等

|

組合せの総数

|

1,594,323通り

|

243通り

|

4,096通り

|

256通り

|

1,048,576通り

|

最低成立試合数

|

9試合

|

3試合

|

2試合

|

2試合

|

3試合

|

発売開始時期

|

平成12年10月

|

18年2月

|

17年5月

|

17年12月

|

15年3月

|

項目\種類

|

BIG

|

BIG1000

|

mini BIG

|

選択の方法

|

指定された各試合の90分間での結果を3択でコンピューターがランダムに選択

|

||

対象試合数

|

14試合

|

11試合

|

9試合

|

1口単価

|

300円

|

200円

|

|

最高払戻金額

|

3億円(キャリーオーバー発生時は6億円)

|

2億円(キャリーオーバー発生時は4億円)

|

|

当せんの種類

|

1等〜4等

|

1等〜3等

|

|

組合せの総数

|

4,782,969通り

|

177,147通り

|

19,683通り

|

最低成立試合数

|

10試合

|

8試合

|

6試合

|

発売開始時期

|

18年9月

|

20年2月

|

19年2月

|

b 販売方法の見直し

スポーツ振興くじを購入しようとする者の利便性を考慮して、前記の販売店等に加えて、インターネットにおいても購入することができるようにするとともに、コンビニエンスストアにおける販売の拡充を行うなどの見直しが行われた。

c 払戻し方法の見直し

前記のとおり、第A期においては信用金庫及び一部の販売店の合計約2,310店で払戻しを行っていたが、購入者の利便性を考慮して、第B期の開始に合わせて、払戻しを行うことができる販売店を拡充して、18年4月時点で、信用金庫と合わせて約2,900店で払戻しが可能となった。

d 最高払戻金額等の見直し

16年2月にスポーツ振興投票の実施等に関する法律施行令(平成10年政令第363号)を改正して、キャリーオーバーが発生している開催回については、最高払戻金額は2億円とした。

さらに、17年4月に投票法施行規則を改正して発売した「BIG」(1枚300円)のキャリーオーバーが発生している開催回の最高払戻金額は6億円となった。

e 実施回数の上限の見直し

18年9月に投票法施行規則を改正して、スポーツ振興投票の年間実施回数の上限を改正前の50回から100回とした。

イ 運営の見直し状況

a 委託先の選定

投票法においては、スポーツ振興くじの売りさばきなどの業務を銀行等に委託することができるとされている。センターは、この規定に基づきスポーツ振興くじの売りさばきなどの業務を銀行等に全面委託することとして、委託先の選定に当たっては、受託を希望する銀行等が提出する提案書等により委託先を選定する公開提案競技方式によることとした。

そのため、センターは、まず、外部の専門家9人からなるスポーツ振興投票委託金融機関選定基準委員会を設置して、同委員会は、11年2月にスポーツ振興投票委託金融機関選定基準案を作成した。

そして、センターは、11年4月、銀行等に対して説明会を実施するとともに、外部の専門家10人からなるスポーツ振興投票委託金融機関選定委員会(以下「選定委員会」という。)を設置した。選定委員会は、応募があった2金融機関から提出された提案書等を踏まえて審議を行った結果、りそな銀行の提案の方に評価すべき点が多かったことから、りそな銀行を委託先として選定した。

センターは、選定委員会の選定結果に基づき、11年8月にりそな銀行を委託金融機関として決定した。

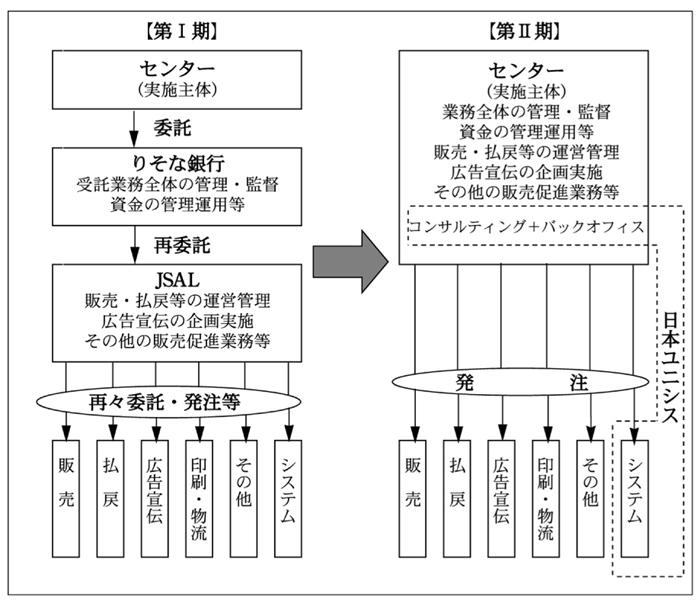

b りそな銀行の体制

りそな銀行は、センターから受託した業務のうち自ら実施する管理監督等を除く業務を日本スポーツ振興くじ株式会社(Japan Sports Advancement Lottery,Ltd.。以下「JSAL」という。)に再委託していた。

JSALは、りそな銀行のほか中核7社(株式会社博報堂、株式会社日本交通公社(以下「JTB」という。)、株式会社東芝、日本アイ・ビー・エム株式会社(以下「IBM」という。)、ぴあ株式会社、大日本印刷株式会社、株式会社ベルシステム24)等の出資により11年12月に設立された会社で、りそな銀行から受託した業務のうち中核7社各社が専門とする業務を、各社に再々委託していた。

(イ) 第B期

センターは、第B期の業務運営に当たり、当初、銀行等に委託する方針を採り、委託先を選定するに当たって、第A期と同様に公開提案競技方式によることとした。しかし、センターが新たに設置した第B期の選定委員会は、審議の結果、応募のあった2金融機関を共に選定しないこととした上で、参考意見として、民間企業の協力を得てセンターが直接運営することも検討すべきであると提言した。

センターは、上記の提言等を踏まえ、委託金融機関として2金融機関を共に選定しないことと決定して、民間企業のノウハウを得て直接運営することに方針を改めた。そして、この方針に基づき、17年1月にスポーツ振興投票の実施に関する経営管理業務及び情報処理システム開発運用管理業務について委託先を公募することとした。

その結果3社から応募があり、センターは、外部の専門家3名の意見を参考にして、経営管理業務、情報処理システム開発費及び発売開始時期等について日本ユニシスの優位性を認め、17年2月に日本ユニシスと基本契約を締結した。

第A期と第B期の運営体制の違いについて図示すると、図3のとおりである。

図3 第A期と第B期の運営体制の違い

ア 売上げの推移

スポーツ振興投票が本格的に開始された13事業年度以降の売上金額の推移は、表3のとおりであり、13事業年度に642億円を売り上げたが、14事業年度以降は毎年売上金額が減少していった。そして、前記のとおり、数度にわたる投票法施行規則等の改正等により売上げの向上に努めたものの、売上金額の減少は18事業年度まで続くこととなった。

種類\事業年度

|

第A期

|

第B期

|

||||||

平成13

|

14

|

15

|

116

|

17

|

17

|

18

|

19

|

|

toto

|

64,266

|

34,636

|

14,432

|

13,443

|

9,488

|

1,459

|

6,465

|

7,442

|

totoGOAL

|

−

|

1,421

|

5,444

|

2,251

|

174

|

−

|

−

|

−

|

totoGOAL 3

|

−

|

−

|

−

|

−

|

2,957

|

231

|

2,245

|

1,927

|

totoGOAL 2

|

−

|

−

|

−

|

−

|

−

|

−

|

61

|

50

|

mini toto

|

−

|

−

|

−

|

−

|

−

|

−

|

2,116

|

1,718

|

BIG

|

−

|

−

|

−

|

−

|

−

|

−

|

2,322

|

48,140

|

mini BIG

|

−

|

−

|

−

|

−

|

−

|

−

|

259

|

3,167

|

BIG1000

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

1,264

|

売上金額

|

64,266

|

36,058

|

19,877

|

15,694

|

12,620

|

2,284

|

13,470

|

63,711

|

14,905

|

||||||||

(実施回数)

|

(32)

|

(38)

|

(37)

|

(44)

|

(39)

|

(9)

|

(63)

|

(58)

|

イ 債務(りそな銀行に対する未払金)、繰越欠損金の推移等

(ア) 第A期における債務(りそな銀行に対する未払金)及び繰越欠損金の推移

第A期においては売上げが低迷する一方、りそな銀行への委託料は発売総額に比例しない多額の定額部分を含んでいたため、売上金額から払戻金額を控除した金額では、委託料を支払うことができなくなり、支払不能な委託料は翌事業年度以降へ支払を繰り延べざるを得なくなった。

これにより、表4のとおり未払金が増加していくことになり、17事業年度末において、りそな銀行に対する未払金は292億円まで膨れ上がった。

項目\事業年度

|

平成12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

対りそな銀行未払金

|

1,510

|

5,656

|

9,463

|

11,209

|

17,504

|

29,254

|

−

|

−

|

繰越欠損金

|

433

|

278

|

2,474

|

9,436

|

15,504

|

29,270

|

26,417

|

9,551

|

なお、14、15両事業年度の対りそな銀行未払金及び繰越欠損金について、センターは貸借対照表に計上していなかったが、本院の指摘により16事業年度において是正している。表4は、適正な会計処理を行った場合の金額を記載しているため、センターが開示した財務諸表の金額とは異なっている。

また、前記のとおり、収益は、すべて助成等に充てることとされていて、損失の発生に備えて準備金等として整理する制度となっておらず、損益計算上の損失が発生した場合には、その全額を欠損金として処理せざるを得なかった。これは、文部科学省が当初の制度設計の段階において、これほどまでに売上金額が低迷することを想定しておらず、制度上、損失及び欠損金の発生を想定していなかったことによると考えられる。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第44条第1項では、損益計算において生じた利益で繰越欠損金を補てんして、残余の額は積立金として整理しなければならないと規定されているが、センター法第22条第2項では、助成準備金として整理する場合においては、通則法の上記規定が適用されないこととされている。

(イ) 繰越欠損金の発生原因

a 損益分岐点に達しない発売総額

後述するように、文部科学省は、制度設計の当初、年間の運営費について試算を行っていた(後掲

参照)。

これによれば、銀行等に委託するに当たっての初期投資額は365億円、年間の固定費は110億円であった。そこで、初期投資額を5年で償還するとして年間の固定費を試算すると183億円(110億円+365億円/5年)となり、また、発売総額に対する変動費の比率である変動費率は9.55%と算定された。

したがって、運営費の年間額は次式により求められることとなった。

そして、収入は発売総額の53%(17年3月末まで)となることから、損益分岐点は421億円となっていた。

このように、制度設計上の発売総額を2000億円として固定費額及び変動費率を計算すると、損益分岐点は421億円となっていたが、実際には、14事業年度から17事業年度までの4年間、損益分岐点を大幅に下回る売上金額となったことが繰越欠損金が生じた最大の要因である。

b 実効性を持った改善策を早期に執ることができなかったことによる欠損金の増加

前記のとおり、スポーツ議員連盟の改善方策の提言等を受けて行われた政省令の改正等がなされるまでは、センター等は法令等の規制により売上げを向上させる実効性を持った改善策を早期に執ることができなかったが、これも繰越欠損金を増大させた要因の一つであると考えることもできる。

(ウ) りそな銀行に対する未払金の一括支払のための長期借入金の借入れ等

文部科学省は、独立行政法人日本スポーツ振興センターに関する省令(平成15年文部科学省令第51号)を18年9月に改正した。これにより、センターは、同月株式会社みずほ銀行(以下「みずほ銀行」という。)を幹事銀行とするシンジケートローン(借入期間:18年9月〜29年3月)により190億円を借り入れるとともに、一般勘定から投票勘定へ34億円の資金を融通して、りそな銀行への未払金を一括で支払った。

(エ) 「BIG」の発売開始による売上げの急増と長期借入金の返済及び繰越欠損金の減少

18年9月、キャリーオーバー発生時には最高払戻金額6億円という「BIG」の発売が開始されて、19事業年度に「BIG」の売上げが急増したことで、19事業年度の売上金額は637億円となった。

これにより、19事業年度だけで借入金額の半分の95億円の返済が実施されて、繰越欠損金も20年3月末には95億円まで減少した。さらに、20年5月30日に43億円の繰上返済を実施したことにより、同年6月末日のシンジケートローンによる借入金残高は52億円となっている。

ア 第A期

(ア) 開発規模の決定方法等

a スポーツ振興投票の実施に関するアンケート調査の実施

文部科学省は、財団法人日本開発構想研究所に委託して、10年7月から同年8月にかけて、スポーツ振興投票に関するアンケート調査を実施して、このアンケート調査の結果を基に、スポーツ振興投票の市場規模の推計を行わせていた。そして、市場規模の推計の結果、年間需要総額は1600億円から2200億円と推計されていた。なお、年間需要総額の算出過程について本院が文部科学省に確認したところ、同省からは、資料が存在しないため算出過程については不明である旨の返答があった。

文部科学省は、市場規模の推計結果等を基に、スポーツ振興くじの発売総額を2000億円と想定して、これに対応可能な販売システムを開発することを前提に試算を行った結果、初期投資額、年間固定費及び変動費率をそれぞれ365億円、110億円、9.55%と算定した。

c 開発規模の妥当性

前記のとおり、文部科学省はスポーツ振興投票の発売総額を2000億円と想定して、これに対応可能な販売システムを開発するため、センター経費を除く初期投資額を351億円と積算していた。

しかし、JSALは、2000億円を売り上げるのは実質的に不可能であると判断したため、スポーツ振興投票委託業務運営協議会(センターがりそな銀行、JSAL及び中核7社とともに設置)は、文部科学省の想定を大幅に下回る発売総額1200億円に対応可能な販売システムを開発することにした。

そして、センターシステムのアプリケーションを開発するために必要なシステム・エンジニア、プログラマーなどの工数は、IBMが独自に算出したものであるが、IBMは工数を算出する方法については公表しておらず、センターではこれを検証できなかった。

(イ) 販売システムの運用経費

a 販売システム構築のための初期投資額の調達方法及び投資額

センターは、スポーツ振興投票業務を実施するために必要な施設、設備等(初期投資)の調達財源を有していなかった。このため、委託を受けた銀行等に初期投資額を負担させて、毎事業年度支払う委託料に、初期投資額の償還分を含めて支払うこととした。

b 初期投資額の妥当性

初期投資額に含める費用については、りそな銀行から報告があった費用について、センターとりそな銀行との間で協議して、センターの承認をもって決定されていた。

センターは、端末機に付加されたスポーツ振興くじの販売とは直接の関係がないJTBの販売システムなどの開発費3億円について、販売店での限られたスペースに端末機をオフシーズンも含め設置してもらうために必要と判断して、その全額を初期投資額に含めることを承認していた。 しかし、端末機普及のために必要な経費負担であったという面を否定できないとしても、同システムの受益者との間で適正な負担割合についての交渉等をすべきであったと認められ、センターが、これらの開発費の全額を初期投資額に含めることを承認していたことは適切とは認められない。

c 運営費等の年度別実績額

第A期の運営費等の年度別実績額は表5のとおりとなっており、売上金額に対する運営費の比率は、本格的な発売開始事業年度の13事業年度こそ36.3%にとどまっていたものの、16事業年度には91.1%まで悪化している。ただし、17事業年度は、第B期に向けての費用が前倒しで発生しているため単純比較はできない。

事業年度

|

平成12

|

13

|

14

|

15

|

16

|

17

|

||

運営費

|

1,918

|

23,329

|

20,485

|

17,357

|

14,305

|

14,781

|

||

販売システムの運用経費

|

委託料(対りそな銀行)

|

1,623

|

22,637

|

19,743

|

16,798

|

13,798

|

11,505

|

|

直営化に伴う費用

|

−

|

−

|

−

|

−

|

−

|

2,748

|

||

その他

|

295

|

693

|

743

|

559

|

506

|

527

|

||

売上金額

|

3,063

|

64,266

|

36,058

|

19,877

|

15,694

|

14,905

|

||

売上金額に対する比率

|

62.6

|

36.3

|

56.8

|

87.3

|

91.1

|

99.1

|

||

イ 第B期

(ア) 開発規模

a スポーツ振興くじの発売総額の想定と開発規模の決定

前記のとおり、第B期においては、これまでの委託方式からセンターが直接運営する方式に改めることとした。

第B期は、第A期のシステムを引き継がずに、多様なくじに対応できる新たなシステムを開発することとして、既往年度の最大の発売総額が642億円(13事業年度)であったことから、第B期の想定発売総額を600億円とした。

b 開発規模の妥当性

前記のとおり、第A期と比較すると、第B期の想定発売総額は、大幅な見直しが行われており、販売システムの開発規模もそれに伴った見直しが行われた。

ソフトウェアの開発規模の見積りは、一般的に、ファンクションポイント法(情報システムが提供する機能数を一定の方法で定量化して、見積り尺度とする方法)等により行われているが、センターは、システム開発の契約を締結する前の段階では、開発規模についてファンクションポイント法等による見積りを行っていなかった。そして、センターは、システム開発の契約を締結した後において、日本ユニシスほかシステム開発に関連する各社が算出した見積りについて、センターが経営管理業務を委託している経営管理コンサルタント(日本ユニシスの社員)と打合せの上、開発規模の妥当性についての検証を行ったとしているにすぎない状況であった。

(イ) 販売システムの運用経費

a 販売システム構築のための初期投資額の調達方法及び投資額

第B期においても、第A期と同様にスポーツ振興投票事業に係る予算措置が講じられていなかったことから、第B期の初期投資額127億円についても、第B期開始後の売上げから支払うこととして、情報処理システム等一式はリース契約により調達して、それ以外の初期投資額についても基本的に第B期の売上げから支払うこととした。

b 初期投資額の妥当性

センターは、初期投資額のうち日本ユニシス実施分について、事前に見積りなどの提示を受けて、個別に検証したり、日本ユニシスと必要に応じて適宜打合せを行ったりして、提出された企画書の内容が実現されていることをもって初期投資額の妥当性を確認したとしている。しかし、センターは、日本ユニシスとの契約の中で基礎資料等により実績等を確認・検証する規定を定めておらず、作業日報や賃金台帳等の実働時間、人件費単価、機器の単価等を把握できる資料の提出を受けて確認しているとは認められなかった。

c 運営費の年度別実績額

第B期の運営費の額は表6のとおり18事業年度89億円、19事業年度126億円と第A期と比べて大幅に減少した。また、売上金額に対する運営費の比率は、第A期には90%を超えたこともあったが、19事業年度には、売上金額が急増したことによる要因もあるものの、20%を下回っている。

事業年度

|

平成18

|

19

|

|

運営費

|

8,972

|

12,683

|

|

直営化に伴う費用

(販売システムの運営費)

|

8,075

|

11,887

|

|

その他

|

897

|

796

|

|

売上金額

|

13,470

|

63,711

|

|

売上金額に対する比率

|

66.6

|

19.9

|

|

ウ 第A期と第B期の比較

第A期においては、想定発売総額を2000億円としたものの、売上げが低迷して、最も多かった事業年度でも発売総額は642億円にとどまった。一方、多額の初期投資に伴い、発売総額に関係なく多額の固定費負担が発生することにより、累積欠損金が増大した。

第B期においては、想定発売総額を600億円として販売システムを開発したことなどにより、初期投資額が第A期の3分の1程度で済み、また、販売システムの開発に当たり、くじの種類の多様化等を想定してそれに対応しやすいシステムを開発したため、第A期と比べ固定費負担が減少した。そして、19事業年度には、新たなくじ「BIG」の投入の効果等により、売上金額が637億円となった。

したがって、第B期での固定費負担の減少及び19事業年度の売上げの増加という2つの要因により、スポーツ振興投票の業績は急激に回復している。

センターがスポーツ振興くじの発売を開始した12事業年度から19事業年度までの、売上金額、払戻金額、運営費、助成準備金繰入額、国庫納付金等を一表にまとめると表7のとおりとなる。

項目\事業年度

|

平成12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

|

売上金額(A)

|

3,063

|

64,266

|

36,058

|

19,877

|

15,694

|

14,905

|

13,470

|

63,711

|

|

払戻金額(B)

|

1,439

|

30,205

|

16,947

|

9,342

|

7,376

|

7,452

|

6,735

|

31,855

|

|

時効金等収入等(C)

|

−

|

79

|

1,606

|

331

|

147

|

192

|

420

|

497

|

|

くじ収入(D)=(A)−(B)+(C)

|

1,623

|

34,141

|

20,717

|

10,866

|

8,465

|

7,645

|

7,156

|

32,353

|

|

運営費(E)

|

1,918

|

23,329

|

20,485

|

17,357

|

14,305

|

14,781

|

8,972

|

12,683

|

|

委託料(対りそな銀行)

|

1,623

|

22,637

|

19,743

|

16,798

|

13,798

|

11,505

|

−

|

−

|

|

直営化に伴う費用

|

−

|

−

|

−

|

−

|

−

|

2,748

|

8,075

|

11,887

|

|

その他

|

295

|

692

|

742

|

559

|

506

|

527

|

897

|

796

|

|

くじ収入−運営費(F)=(D)−(E)

|

▲295

|

10,811

|

231

|

▲6,490

|

▲5,839

|

▲7,135

|

▲1,816

|

19,669

|

|

助成等(G)

|

−

|

10,651

|

2,423

|

331

|

147

|

134

|

145

|

2,183

|

|

助成準備金繰入額

|

−

|

7,100

|

1,615

|

220

|

98

|

89

|

96

|

1,455

|

|

国庫納付金

|

−

|

3,550

|

807

|

110

|

49

|

44

|

48

|

727

|

|

財務費用(H)

|

4

|

5

|

2

|

0

|

106

|

496

|

1,185

|

624

|

|

臨時損益等(I)

|

0

|

−

|

▲0

|

2

|

25

|

−

|

▲0

|

4

|

|

投票勘定損益(F)−(G)−(H)+(I)

|

▲298

|

154

|

▲2,195

|

▲6,819

|

▲6,068

|

▲7,766

|

▲3,147

|

16,866

|

|

繰越欠損金

|

433

|

278

|

2,474

|

9,436

|

15,504

|

29,270

|

26,417

|

9,551

|

|

ア 収支計画(案)の策定と計画実現に向けての方策

センターは、17年8月に、多額の繰越欠損金の発生、これに関する本院の指摘等を踏まえて、18事業年度から21事業年度までの4年間で繰越欠損金を解消しようとする収支計画(案)を策定して、その骨子は、売上げが順調に伸び、18事業年度には294億円、21事業年度には約2倍の608億円になるとの見込みを基に作成されていた。しかし、18事業年度の売上金額は計画値の半分にも達しなかった。

また、前記のとおり、センターは、りそな銀行に対する未払金の一括支払のためシンジケートローンなどにより借入れ等を行ったため、その返済計画を裏付ける収支計画(案)を18年9月に策定した。この収支計画(案)によれば、19事業年度には4億円の借入金返済を行ってもなお、3億9000万円の収益を見込み、その後、売上げが順調に伸びて、24事業年度以降は333億円の売上見込額で推移するとしており、29事業年度にはすべての借入金等の返済が完了して、28億円程度の収益が見込めるとしている。

そして、センターは、前記のとおり、18事業年度から直営方式で運営することとして、民間企業のノウハウなどを導入することなどにより発売総額を拡大して、現実的な発売総額を設定して、これに合わせた販売システムを構築するなどの方策を講ずるなどして、損益分岐点を引き下げる取組を行っている。さらに、商品性や利便性の改善を行うとともに、購入者のニーズに応えた多様なくじを発売した結果、19事業年度には「BIG」の売上げが大きく伸びるなど一定の成果が見られて、同事業年度の売上金額は、計画値を大きく上回る637億円となり、収支が大幅に改善されている。

イ 実施体制等の見直しについての閣議決定

独立行政法人整理合理化計画(19年12月24日閣議決定)において、センターのスポーツ振興投票業務については、次のとおり見直しを行うこととされた。

○スポーツ振興投票事業について、日本スポーツ振興センターは、売上げ向上等に最大限努力し、繰越欠損金をできる限り早期に解消するとともに、スポーツ振興に対する助成の確保に努めるものとする。 ○その上で、スポーツ振興くじの売上げ状況を注視しつつ、繰越欠損金解消の見通しがおおむね立つと考えられる平成21年度末を目途に、スポーツ振興投票事業の実施体制の在り方も含め見直しを検討し、結論を得る。 ○なお、その間にあっても、スポーツ振興くじの売上げの低迷により、繰越欠損金が増加し、債務の返済の見通しが立たないと見込まれる場合には、国民負担に及ぶことがないよう、スポーツ振興投票事業について原点に立ち返った抜本的な見直しを行う。 |

この閣議決定の後に、センターは、前記のとおり、19事業年度のスポーツ振興くじの売上金額が最終的に637億円となったことから、売上金額520億円の予想の下に実施した91億円の繰上返済に加えて、20年5月にも43億円の繰上返済を実施しており、シンジケートローンによる借入金残高52億円についても、その全額が9月末日に繰上返済される見込みである。

ア 本院は、センターが実施しているスポーツ振興投票について参議院から検査の要請を受けて、〔1〕 スポーツ振興くじに係る制度や運営の見直し状況、〔2〕 スポーツ振興くじの売上げ、債務、繰越欠損の推移、〔3〕 販売システムの運用経費及び開発規模、〔4〕 繰越欠損の解消に向けての取組の状況について検査した。

検査の結果は、次のとおりである。

(ア) スポーツ振興くじに係る制度や運営の見直し状況

第A期(12年10月28日〜17年12月2日)においては売上げが低迷して、スポーツ振興投票の目的とするくじ収益からのスポーツ振興事業への助成も少額にとどまっていた。

このような状況を打開するために、文部科学省は、スポーツ議員連盟によるスポーツ振興くじをより魅力のあるものとするための改善方策の提言等を受けて、17年度以降、政省令の改正等を行って、多様なくじの発売が可能となるように組合せの総数の制限の廃止や販売方法等の見直しを行った。

また、運営面については、第A期においては、センターがスポーツ振興くじの売りさばきなどの業務を一括してりそな銀行に委託して、りそな銀行は、JSALに再委託して業務を行っていたが、第B期(17年12月3日〜25年3月31日)においては、センターが民間企業のノウハウを得て直接運営することにした。そして、経営管理業務及び情報処理システム開発運用管理業務について、日本ユニシスに委託した。

(イ) スポーツ振興くじの売上げ、債務、繰越欠損の推移

スポーツ振興投票が本格的に開始された13事業年度は642億円を売り上げたが、14事業年度以降は売上げが減少し続けて、18事業年度の売上金額は134億円まで減少した。

また、りそな銀行への委託料には、りそな銀行が負担した初期投資額の償還部分が含まれており、14事業年度以降は売上金額から払戻金額を控除した額では委託料を支払うことができなくなり、支払不能な委託料は翌事業年度以降へ支払を繰り延べざるを得なくなった。この結果、17事業年度末におけるりそな銀行に対する未払金は292億円にまで膨れ上がり、センターは292億円もの多額の繰越欠損金を計上していた。この繰越欠損金の発生原因は、〔1〕 売上金額が低迷して損益分岐点に達しなかったこと、〔2〕 実効性を持った改善策を早期に執ることができなかったことによるものと考えられた。

(ウ) 販売システムの運用経費及び開発規模

第A期においては、文部科学省は、アンケート調査による市場規模の推計に基づき年間発売総額を2000億円と想定して、これに対応可能な販売システムを開発することを前提に、スポーツ振興投票の運営を実施するために必要な運用経費を算定して、初期投資額を365億円、年間固定費額を110億円及び変動費を発売総額の9.55%としていた。

センターは、りそな銀行、JSAL及び中核7社とともに、スポーツ振興投票業務の運営に必要な事項の協議機関として運営協議会を設置しているが、運営協議会では、スポーツ振興投票の年間実施回数等から発売総額1200億円に対応可能な販売システムを開発することにした。

しかし、第A期の実際の売上金額は、文部科学省やセンター等の想定をはるかに下回り、運用経費及び開発規模が相対的に大きなものとなって、欠損金が多額に上る結果となったと考えられる。

また、センターは、販売店の限られたスペースに端末機をオフシーズンも含め設置してもらうために必要との判断で、スポーツ振興くじの販売とは直接の関係がない販売システム等の開発費の全額3億円をセンターが負担することとして、初期投資額に含めることを承認していた。しかし、端末機普及のために必要な経費負担であったという面を否定できないとしても、同システムの受益者との間で適正な負担割合についての交渉等をすべきであったと認められ、センターが、これらの開発費の全額を初期投資額に含めることを承認していたことは適切とは認められない。

第B期においては、センターは、発売総額を600億円と想定して、それに対応可能な販売システムを開発することとした。第B期の販売システムの運用経費を含む運営費の額は、第A期と比べ大幅に減少して、売上金額に対する運営費の比率も、90%を超えることもあった第A期と比べ売上金額が急増したことによる要因もあるものの、19事業年度には20%を下回っている。

また、損益分岐点も第A期の421億円に対して、第B期の18事業年度には213億円、19事業年度には187億円に低下している。

(エ) 繰越欠損の解消に向けての取組の状況

センターは、多額の繰越欠損金の発生及びこれに関する本院の指摘等を踏まえて、17年8月に収支計画(案)を策定したものの、18事業年度の売上金額は計画値の半分にも達しなかった。また、18年9月にみずほ銀行を幹事銀行とするシンジケートローンにより190億円を借り入れて、その借入金等をもってりそな銀行に対する未払金を一括して支払うとともに、借入金の返済計画を裏付ける収支計画(案)を策定した。

そして、18年9月から発売開始した新たなくじ「BIG」の売上げが19事業年度に急激に増加したことで、19事業年度のスポーツ振興くじの売上金額は637億円と大幅に増加した。これにより、19事業年度には、上記借入金のうち95億円を返済し繰越欠損金の残高も95億円となった。さらに20年5月に追加で43億円を繰上返済した結果、6月現在の借入金の残高は52億円となっている。

イ 上記の検査の結果を踏まえて、センター及び文部科学省は、今後の事業の実施に当たって、以下の点に留意することが必要である。

(ア) センターは、販売システムの運用経費について、受託者との契約の中に、基礎資料により実績等を確認・検証する規定を定めておらず、また、販売システムの開発規模について、一般的に用いられている手法による妥当性の検証を行っていなかった。

したがって、センターは、今後、販売システムの運用経費及び開発規模について、事後的に、自ら、又は第三者を介して、確認・検証できるような規定を契約に明記するなどして事後の確認・検証を可能とする体制を構築して、事後的検証を行う必要があると認められる。

(イ) 当初の制度設計の段階で、損益分岐点を下回るほどの売上金額の低迷を想定しておらず、制度上、損失及び欠損金の発生を想定していなかったことにより、実際に損失が発生した場合の措置に係る制度上の整備がなされていなかった。

現状では、売上金額が損益分岐点を上回る状態まで回復しているものの、今後、損失が発生する場合も想定して、その措置に係る制度上の整備を検討することも課題になると考えられる。

(ウ) 20事業年度の「BIG」の売上げは、20年4月から7月までのところ、毎回15億円から30億円程度とセンターの想定を上回る売上げとなっているが、センターは、19年12月に閣議決定された独立行政法人整理合理化計画を踏まえて、繰越欠損金をできる限り早期に解消するとともに、今後とも、青少年に悪影響を及ぼさないよう販売方法等について十分留意しつつ、投票法第22条に定める国庫納付を引き続き着実に行いながら、スポーツ振興のために必要な資金を確保して、もってスポーツの振興に寄与するという制度本来の目的の達成に努めることが肝要である。

以上のとおり報告する。

そして、本院としては、今後とも、スポーツ振興投票の運営が経済的、効率的に行われて、上記の投票法の定める目的が達成されているかなど多角的な観点から、引き続き検査していくこととする。