平成20年度決算検査報告

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、国の決算における債務の計上の状況について個別に取り上げることとして、その現状を述べると次のとおりである。

各省各庁の長は、毎会計年度、財政法(昭和22年法律第34号)第37条第1項の規定に基づき、財務大臣の定めるところにより、その所掌に係る「国の債務に関する計算書」を作製して、財務大臣に送付している。また、所管大臣は、毎会計年度、特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)第9条の規定に基づき、その管理する特別会計についての「債務に関する計算書」(以下「特別会計の計算書」という。)を財務大臣に送付している。そして、内閣は、財政法第40条第2項及び特会法第10条第2項の規定に基づき、一般会計及び各特別会計の歳入歳出決算に「国の債務に関する計算書」(以下「一般会計の計算書」という。)及び特別会計の計算書を添付して国会に提出している(以下、「一般会計の計算書」と「特別会計の計算書」を合わせて「計算書」という。)。

計算書は、財政法第37条第1項の規定により財務大臣の定めるところにより作製するものとされていることから、財務省は、「一般会計の歳入及び歳出の決算報告書等の様式について」(昭和45年蔵計第2572号)及び「特別会計の歳入歳出決定計算書の様式の一部改正等について」(昭和45年蔵計第2572号。以下、これらを合わせて「通達」という。)において、計算書の様式、計上する債務の範囲等を定めている。財務省は、通達において計算書に計上する債務を、(ア)国の後年度の財政負担となるもの、(イ)法律等において債務負担の権限が賦与されているもの、(ウ)計算書に計上する金額の計数が計算書の作成時までに制度上具体的に把握できるものという3要件を満たすものなどであるとしている。

通達は、計算書に計上する債務を、一般会計で10種類、特別会計で13種類に区分している(表1

参照)。

債務の種類ごとにその特徴をみると、(a)表1の〔8〕 から〔11〕 までの公債、借入金、政府短期証券及び一時借入金は、歳出の需要を賄ったり資金の不足を補ったりするために調達した資金を返済する義務を負う債務である。一方、(b)〔1〕 から〔7〕 まで並びに〔12〕 及び〔13〕 の債務は、自らが資金を調達したために負う債務ではなく、次年度以降の支出等の義務である。また、(c)〔14〕 及び〔15〕 の政府保証の債務は、偶発債務の性質を有しており、将来一定の条件を満たす事態が生じた場合に発生するものである。

| 区分 | 一般会計 | 特別会計 | 摘要 |

| 一般会計の歳入及び歳出の決算報告書等の様式に摘要ついて (昭和45年7月1日蔵計第2572号通達)

|

特別会計の歳入歳出決定計算書の様式の一部改正等について (昭和45年7月1日蔵計第2572号通達)

|

||

| 〔1〕 | 1 予算総則で債務負担の限度額が定められているものに係る債務負担額 | 1 予算総則で債務負担の限度額が定められているものに係る債務負担額 | (b) |

| 〔2〕 | 2 歳出予算の繰越債務負担額 | 2 歳出予算の繰越債務負担額 | |

| 〔3〕 | — | 3 保険給付の繰越債務額 | |

| 〔4〕 | 3 財政法第14条の2第1項の規定に基づく継続費による債務負担額 | 4 財政法第14条の2第1項の規定に基づく継続費による債務負担額 | |

| 〔5〕 | 4 財政法第15条第1項の規定に基づく国庫債務負担行為 | 5 財政法第15条第1項の規定に基づく国庫債務負担行為 | |

| 〔6〕 | 5 財政法第15条第2項の規定に基づく国庫債務負担行為 | 6 財政法第15条第2項の規定に基づく国庫債務負担行為 | |

| 〔7〕 | 6 法律、条約等で債務の権能額が定められているものに係る債務負担額(公債及び借入金に係るものを除く | 7 法律、条約等で債務の権能額が定められているものに係る債務負担額(公債及び借入金に係るものを除く。) | |

| 〔8〕 | 7 公債 | 8 公債 | (a) |

| 〔9〕 | 8 借入金 | 9 借入金 | |

| 〔10〕 | — | 10 政府短期証券 | |

| 〔11〕 | — | 11 一時借入金 | |

| 〔12〕 | — | 12 他会計への繰入未済金 | (b) |

| 〔13〕 | — | 13 未納付益金 | |

| 〔14〕 | 9 予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額 | — | (c) |

| 〔15〕 | 10 法律、条約等で保証の権能額が定められているものに係る保証債務負担額 | — |

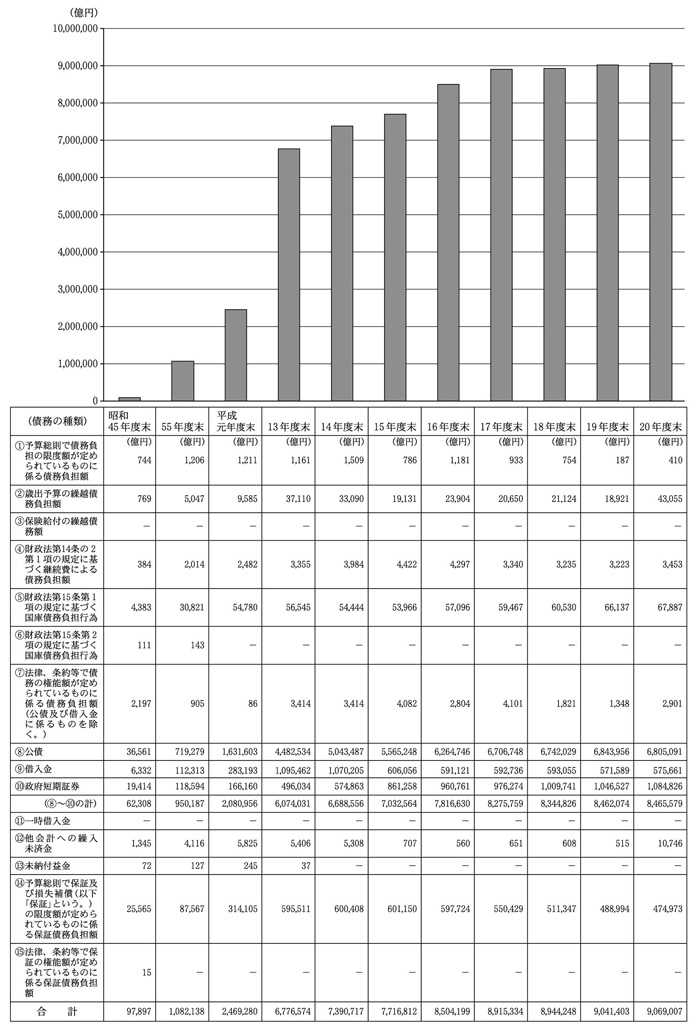

通達で区分されている債務の種類ごとに、一般会計と特別会計を合計して、昭和45年度、55年度、平成元年度及び13年度から20年度までの残高の大要を示すと、図のとおりである。

図 債務残高の大要

通達が発せられた昭和45年度と平成20年度の年度末債務残高を比較すると、債務額は約92倍と大幅に増加していて、国の債務を取り巻く状況は大きく変化している。また、債務残高は13年度以降20年度まで毎年度増加しており、13年度末に677.6兆円であったものが20年度末には906.9兆円となっている。

政府は、財政法第46条の規定により財政状況の報告を行うほか、国の債務を含む国の財政状況に関して、国民に対して分かりやすい説明を行うことに努めている。近年、特別会計については前記の特別会計の計算書のほかに、特会法第19条及び第20条の規定に基づき、所管大臣が企業会計の慣行を参考として作成する特別会計財務書類により資産及び負債の状況等の財務情報を開示しており、19年度以降は、内閣は本院の検査を経てこれを国会に提出している。

また、一般会計の債務についても、法律に基づくものではないものの、各府省及び財務省が、省庁別財務書類及び国の財務書類の一部として、一般会計財務書類を毎年度作成して公表している。

我が国では、連年の公債発行等により債務の残高は増加しており、財政の健全化が喫緊の課題となっている。また、国の債務は、多額かつ多様であるとともに、一般会計と特別会計間及び特別会計相互間においても債権債務関係が生じている(以下、ある会計が他の会計に負う債務を「国内部の債務」という。)など複雑になっている。このため、その状況を正確に把握して明らかにすることが、財政の健全性及び透明性を確保する上で重要である。このような状況を踏まえて、本院は、平成13年度決算検査報告第6章第1節第4個別の決算等に「国の債務の状況」を掲記しており、計算書に計上されている債務の内容、額の推移等を分析して、国内部の債務についての計算書への計上の状況について記述している。

20年度においては、世界的な経済危機の影響による景気の悪化に対応するために、新規に財源を調達するための公債が41.7兆円発行されており、財政の健全化に大きな影響を与えている。そして、国の資金調達に伴う債務である公債、借入金及び政府短期証券の合計額は、図のとおり13年度末には607.4兆円であったが、20年度末には846.5兆円と大幅に増加している。

これらの状況を踏まえて、本院は、正確性等の観点から、計算書に国の財政状況を明らかにするために必要な債務に関する情報が十分に計上されているかなどに着眼して検査した。

19年度末で28特別会計を所管している1府9省(注1) において、各府省所管の一般会計及び特別会計を対象に、計算書等の決算関係書類等に基づき19年度の計算書における債務の計上の状況等を検査するとともに、7省(注2) (共管の特別会計については、主たる所管の省を選定した。)の本省等において会計実地検査を行った。

1府9省 内閣府、総務省、法務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省及び環境省

|

|

7省 総務省、法務省、財務省、厚生労働省、農林水産省、経済産業省及び国土交通省

|

財務省は、一般会計の計算書に計上する債務について、一般会計の計算書は「国の債務」すなわち国以外の者に対する債務を対象とするものであり、同一の権利主体である国内部における関係にすぎないものは、基本的には計上しないとしている。一方、特別会計の計算書に計上する債務については、特別会計が、特定の行政目的を達成するために一般会計から区分して経理を明確にすることとし、独立の会計単位として設置されたもので、他会計と区分して経理されることから国内部における債務についても計上することとしており、国内部の債務の計上について、一般会計と特別会計で異なる扱いをしている。

国の会計においては、国の財政運営に資するなどのために、法律の規定に基づき、ある会計から他の会計に繰り入れるべき国庫負担金の一部を繰り延べるなどしているもの(以下、他の会計への繰入れが行われていない国庫負担金等を「繰入未済金」という。)がある。繰入未済金は、他会計に対して繰入れの義務を負っている国内部の債務であり、通達によれば、特別会計の計算書においては「他会計への繰入未済金」として計上することとされている。

ア 一般会計における国内部の債務

一般会計においては、昭和57年度以降、国の財政事情の悪化等を契機として、法律の定めるところにより、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べ、後日、予算の定めるところにより、一般会計から当該特別会計に繰り入れることとされているものなどがある。また、一般会計から産業投資特別会計(社会資本整備勘定)(以下「産投特会」という。)に無利子貸付けの財源として繰り入れた金額が、後日、産投特会から一般会計に繰り戻された場合、相当する金額を一般会計から国債整理基金特別会計に繰り入れることが「日本電信電話株式会社の株式の売払収入の活用による社会資本の整備の促進に関する特別措置法」(昭和62年法律第86号。以下「電電特措法」という。)に定められている(なお、電電特措法の当該繰入れに係る規定は、平成20年4月1日に施行された特会法附則第317条の規定により削除されている。)。

これらは一般会計が特別会計に対して繰入れの義務を負っている国内部の債務であり、その内容等は表2のとおりとなっている。

| 債務の内容 | 平成19年度末債務残高 (参考)

平成20年度末債務残高 |

繰入れの根拠法 | 今後の債務消滅の目途 | 繰入先 |

| 平成19年度における国から地方団体への税源の移譲に伴う交付税の総額の減少の影響を緩和するため、24 年度までの交付税の総額に加算するもの及び過去の総務大臣と財務大臣の覚書等に基づき36 年度までの交付税の総額に加算することが法律に定められているもの | 6,414,522 (4,508,942) |

「地方交付税法」(昭和25年法律第211号)附則第4条の2 | 36年度まで地方交付税交付金に加算して債務を消滅させる予定 | 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) |

| 国債整理基金特別会計から繰り入れた財源を産投特会に繰り入れたものについて、後日、相当する金額が産投特会から繰り入れられた場合に、国債整理基金特別会計に繰り入れるものとすることが法律に定められているもの | 1,106,468 (1,012,674) |

特会法附則第317条の規定による改正前の電電特措法第6条 | 貸付先からの償還が終了する39年度に債務を消滅させる予定 | 国債整理基金特別会計 |

| 18年度に電源開発促進対策特別会計(19年度以降はエネルギー対策特別会計(電源開発促進勘定))から一般会計に繰り入れた595 億円を、後日、一般会計から当該特別会計に繰り入れるものとすることが法律に定められているもの | 59,500 (59,500) |

「平成18年度における財政運営のための公債の発行の特例等に関する法律」(平成18 年法律第11号)第3条 | 明示されていない | エネルギー対策特別会計(電源開発促進勘定) |

| 6年度及び7年度に、一般会計から国民年金特別会計(国民年金勘定)(19年度以降は年金特別会計(国民年金勘定))に繰り入れるべき国庫負担金の一部(4454億円)が繰り延べられ、これに相当する額等を、後日、一般会計から繰り入れるものとすることが法律に定められているもの | 445,400 (445,400) |

「平成6年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」(平成6 年法律第43号)第3条 | 明示されていない | 年金特別会計(国民年金勘定) |

| 7年度から10年度までに、一般会計から厚生保険特別会計(年金勘定)(19年度以降は年金特別会計(厚生年金勘定))に繰り入れるべき国庫負担金の一部( 2兆6350億円)が繰り延べられ、これに相当する額等を、後日、一般会計から繰り入れるものとすることが法律に定められているもの | 2,635,000 (2,635,000) |

「平成7年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」(平成7 年法律第60号)第6条及び第7条 | 年金特別会計(厚生年金勘定) | |

| 「平成8年度における財政運営のための公債の発行の特例等に関する法律」(平成8年法律第41号)第3条「平成9年度における財政運営のための公債の発行の特例等に関する法律」(平成9年法律第27号)第3条「平成10年度における財政運営のための公債の発行の特例等に関する法律」(平成10年法律第35号)第3条 | ||||

| 6年度(8100億円)及び7年度(3100億円)に自動車損害賠償責任再保険特別会計(14 年度以降は自動車損害賠償保障事業特別会計)から一般会計に繰り入れた額に相当する額等を、後日、一般会計から当該特別会計に繰り入れるものとすることが法律に定められているもの | 484,768 (484,768) |

「平成6年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」第7条 「平成7年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」第10 条 |

原則として23年度までの間において分割して繰り戻す予定 | 自動車損害賠償保障事業特別会計(保障勘定49,000百万円) |

| 自動車損害賠償保障事業特別会計(自動車事故対策勘定435,768百万円) | ||||

| 合計 | 11,145,659 (9,146,286) |

注(1)

|

円単位で集計したのち、百万円単位で表記しているため、合計額は一致しない。

|

注(2)

|

自動車損害賠償保障事業特別会計は、平成20年度に自動車検査登録特別会計と統合して、自動車安全特別会計となった。

|

上記の債務は法律の規定に基づいて、一般会計から、後日、5特別会計に計11兆1456億余円を繰り入れることなどとされているもので、その繰入れのための財源としては一部を除いて租税収入等一般会計の歳入を充てる必要があることから、後年度の財政負担となるものである。そして、通達では一般会計の計算書には特別会計の場合とは異なり、国内部の債務を計上することとはされていないため、これらの債務は一般会計の計算書に計上されていない。

しかし、一般会計の計算書に計上されている債務をみると、公債の債務残高には国債整理基金特別会計及び財政融資資金特別会計(20年度以降は財政投融資特別会計)が運用のために取得した公債の額が含まれていたり、借入金の債務残高には他の会計等から承継された財政融資資金特別会計からの借入金の額が含まれていたりしていて、国内部の債務であっても計上されているものが見受けられる。

計算書は、財政法等の規定に基づき、歳入歳出決算とともに国会に提出されるもので、国の債務の状況を国会及び国民に対して明らかにするものである。また、財政の健全性及び透明性を確保するために会計に関する情報を明らかにする必要があるという点で、一般会計と特別会計を殊更に区別する必要はないと考えられる。

イ 特別会計における国内部の債務

都市開発資金融通特別会計等5特別会計(20年度以降は5特別会計は統合して社会資本整備事業特別会計)には、公共の用に供する施設を整備するための無利子貸付けに必要な財源が産投特会から繰り入れられている。そして、特会法等には、後日、この貸付金の償還を受けた場合に、貸付金の償還額に相当する金額をこれらの特別会計から産投特会に繰り入れることが定められている。また、前記のとおり、電電特措法には、これらの特別会計から産投特会に繰り入れられた貸付金の償還額に相当する金額等を産投特会から一般会計に繰り入れることが定められている。

これらは、ある特別会計が一般会計又は他の特別会計に対して繰入れの義務を負っている国内部の債務であり、その内容等は表3のとおりとなっている。

| 会計名 [所管省名] |

債務の内容 | 平成19年度末債務残高 (参考)

平成20年度末債務残高 |

繰入れの根拠法 | 今後の債務 消滅の目途 |

繰入先 (参考)

20年度末の繰入先 |

| 産業投資特別会計(社会資本整備勘定) [財務省] |

他の特別会計への繰入れ等の財源として一般会計から繰り入れられた金額に相当する金額を、後日、一般会計に繰り入れるものとすることが法律に定められているもの | 1,284,060 (—) |

特会法附則第317条の規定による改正前の電電特措法第6条 | 当該特別会計廃止に伴い、一般会計に帰属する | 一般会計 (一般会計と統合して消滅) |

| 都市開発資金融通特別会計 [国土交通省] |

産投特会からの繰入金を財源とした貸付金の償還を受けた場合、償還金相当額を産投特会に繰り入れるものとすることが法律に定められているもの | 8,227 (5,857) |

特会法附則第102条 | 36年度に貸付金が回収され、債務も消滅予定 | 産投特会 (一般会計) |

| 治水特別会計(治水勘定) [国土交通省] |

産投特会からの繰入金を財源とした貸付金の償還を受けた場合、償還金相当額を産投特会に繰り入れるものとすることが法律に定められているもの | 1,870 (1,286) |

特会法附則第113条 | 35年度に貸付金が回収され、債務も消滅予定 | 産投特会 (一般会計) |

| 道路整備特別会計 [国土交通省] |

産投特会からの繰入金を財源とした貸付金の償還を受けた場合、償還金相当額を産投特会に繰り入れるものとすることが法律に定められているもの | 963,516 (876,770) |

特会法附則第122条 | 39年度に貸付金が回収され、債務も消滅予定 | 産投特会 (一般会計) |

| 港湾整備特別会計(港湾整備勘定) [国土交通省] |

産投特会からの繰入金を財源とした貸付金の償還を受けた場合、償還金相当額を産投特会に繰り入れるものとすることが法律に定められているもの | 8,740 (5,796) |

特会法附則第133条 | 36年度に貸付金が回収され、債務も消滅予定 | 産投特会 (一般会計) |

| 空港整備特別会計 [国土交通省] |

産投特会からの繰入金を財源とした貸付金の償還を受けた場合、償還金相当額を産投特会に繰り入れるものとすることが法律に定められているもの | 36,631 (34,014) |

特会法附則第144条 | 33年度に貸付金が回収され、債務も消滅予定 | 産投特会 (一般会計) |

| 合計 | 2,303,047 (923,726) |

||||

注(1)

|

円単位で集計したのち、百万円単位で表記しているため、合計額は一致しない。

|

注(2)

|

この表における産投特会の債務残高と、表2における一般会計が国債整理基金特別会計に対して繰入れの義務を負っている債務の残高が異なっているのは、平成6年度以前に国債整理基金特別会計から一般会計に繰り入れた額を、7年度に一般会計から国債整理基金特別会計に繰り入れたためである。

|

注(3)

|

産投特会の債務残高には、政府関係機関等への貸付けの財源として一般会計から繰り入れられた金額に相当する金額が含まれている。

|

産投特会を所管する財務省担当部局及び都市開発資金融通特別会計等5特別会計を所管する国土交通省は、これらの債務は他の会計から繰り入れた金額を当該他の会計に将来にわたり繰り戻すことが法律で定められている「他会計への繰戻未済金」であり、通達で計上する債務とされている「他会計への繰入未済金」には該当しないとして、各特別会計の計算書に計上していない。

しかし、農業共済再保険特別会計(果樹勘定)、漁船再保険及び漁業共済保険特別会計(漁業共済保険勘定)及び国営土地改良事業特別会計の計算書では、一般会計から各特別会計に繰り入れた金額を一般会計に将来にわたり繰り戻すことが法律で定められている債務を「他会計への繰入未済金」として計上している。また、これらの債務は、前記の計算書に計上する債務の3要件を満たしているものである。

一般会計の計算書及び特別会計の計算書は、国の後年度の財政負担となる債務の状況を明らかにするものとして、それぞれ財政法又は特会法の規定に基づき、一般会計又は特別会計の歳入歳出決算に添付されて国会に提出されている。

近年は、行政活動の多様化や厳しい財政状況等を背景として、国の財政状況を国民に分かりやすく開示することにより、政府の説明責任を果たすことが必要となっている。そして、国の決算における債務の計上に当たっては、国の後年度の財政負担となる債務の状況について国会及び国民に十分な情報を提供するために、一般会計であると特別会計であるとを問わず、会計相互間の債務の状況についても、一定の基準に従って計算書に計上して明らかにすることが重要である。

したがって、一般会計の計算書に特別会計に対する繰入未済金のような会計間の債務を計上することとしたり、他会計への繰戻未済金を計算書に計上する際の取扱いが各特別会計で区々とならないようにしたりなどして、国会及び国民に国の後年度の財政負担となる債務の状況を明らかにするという計算書の役割が十分に発揮されるようにすることが望まれる。

なお、財務省は、本院の検査結果を踏まえて、一般会計の計算書に特別会計に対する債務を計上することについて、平成21年度決算からの実施に向け通達等の見直しを行うこととしている。また、特別会計の計算書に計上する債務の範囲については、21年8月に各府省に対して「他会計への繰入未済金」には「他会計への繰戻未済金」が含まれる旨を通知しており、20年度の社会資本整備事業特別会計の計算書には、表3に掲げた債務が「他会計への繰入未済金」として計上されている(産投特会は19年度末をもって廃止された。)。

本院としては、国の決算における債務の計上の状況について引き続き注視していくこととする。