平成21年度決算検査報告

| 検査対象 | 農林水産省、国土交通省、26都県市 |

| 検査の対象とした経理処理 | 26都県市における農林水産省及び国土交通省所管の国庫補助事業に係る事務費等の支出に係る経理処理 |

| 事態の概要 | 不適正な経理処理等により国庫補助事業に係る事務費等が支出されていた事態 26都県市 計12億2440万円(平成13年度〜20年度) |

| 上記のうち国庫補助金相当額 | 5億6617万円 |

一部の府県において、長年にわたり不適正な経理処理による資金のねん出が行われていた事態が、平成18年から19年にかけて明らかになったことなどを受けて、本院は、19年次に、自ら内部調査を行い不適正な経理処理があったことを明らかにしている府県を対象に、不適正経理と国庫補助金(補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)第2条第1項に規定する「補助金等」。以下「補助金等」という。)との関連等について検査して、その検査状況を平成18年度決算検査報告に掲記した。

本院は、19年次に行った検査の結果等を踏まえ、都道府県及び財政規模等が県等に匹敵する政令指定都市(21年度末現在18政令指定都市。以下「政令市」という。)における国庫補助事業に係る事務費等の経理の状況を検査することとし、20年次は12道府県(注1)

、21年次は26府県(注2)

及び2政令市(注3)

(以下、これらを合わせて「40道府県市」という。)において会計実地検査を行った。検査の結果、これら40道府県市のすべてにおいて、虚偽の内容の関係書類を作成するなどの不適正な経理処理により需用費が支払われていた事態や補助の対象とならない用途に賃金、旅費等が支払われていた事態が見受けられたことから、平成19年度決算検査報告及び平成20年度決算検査報告に不当事項及び特定検査対象に関する検査状況として掲記した。

上記のように、20、21両年次に会計実地検査を実施した40道府県市のすべてにおいて不適正な経理処理等が行われていたことから、本院は、引き続き、22年次は、まだ検査を実施していない都県及び政令市(以下「都県市」という。)のほか、内部調査により20年度の事務費等について多額の不適正経理の事態が判明した千葉県に対し検査をすることとした。

都道府県及び政令市における国庫補助事業に係る事務費等の経理の状況について、合規性等の観点から、国庫補助事業の事務費等の経理が適正に行われているか、補助金等が補助の目的に従って適正に使用されているかに着眼して検査した。

47都道府県及び18政令市のうち、20、21両年次には会計実地検査を実施していなかった9都県(注4)

及び16政令市(注5)

を検査の対象とするとともに、21年次に会計実地検査を実施した千葉県については本年次も再度検査の対象とした。

そして、9都県及び16政令市については、公共事業関係の補助金等の交付が多額に上っている農林水産省及び国土交通省所管の15年度から20年度までの間(一部13年度及び14年度を含む。)の国庫補助事業に係る事務費等のうち、20、21両年次の検査と同様に、過去に不適正な経理処理等が多く行われた需用費、賃金及び旅費を対象として、支出命令書等の書類により会計実地検査を行った。

また、千葉県については、本院は、21年次に、15年度から19年度までの国庫補助事業に係る事務費等について会計実地検査を行い、その検査結果を平成20年度決算検査報告に不当事項として掲記したが、その後、同県が行った内部調査において、20年度の事務費等についても多額の不適正な経理処理の事態が判明したことから、22年次に、同県に対して改めて会計実地検査を行い、20年度の国庫補助事業に係る事務費等について検査を行った。さらに、21年次の検査時において、預け金を利用して納品させた金券や備品の一部についてその使途や所在が不明となるなどしていたため、その後の状況等について千葉県が行った追加調査を基に検査した。

9都県、16政令市及び千葉県(以下、これらを合わせて「26都県市」という。)を対象として、農林水産省及び国土交通省所管の国庫補助事業に係る事務費等の経理について検査したところ、26都県市のすべてにおいて、20、21両年次に検査した40道府県市と同様に、虚偽の内容の関係書類を作成するなど不適正な経理処理により需用費が支払われていた事態や補助の対象とならない用途に賃金、旅費等が支払われていた事態が判明した。これらの事態については、別途第3章においても不当事項(2か所参照 1

2

)として掲記した。

このほか、〔1〕 道府県警察の警察事務等に係る経費

、〔2〕 政令市以外の40市(注6)

に対する農林水産省及び国土交通省所管の国庫補助事業に係る事務費等(注7)

の経理についての検査結果を第3章に不当事項として掲記した。

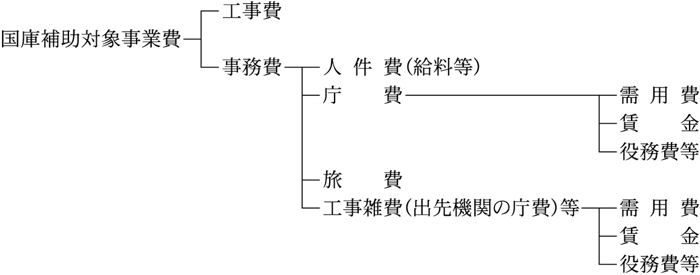

農林水産省及び国土交通省は、土地改良法(昭和24年法律第195号)、道路法(昭和27年法律第180号)等に基づき、それぞれ土地改良事業や道路整備事業等の公共事業に要する経費の一部について、これらを実施する都道府県等に対して、補助金等を交付している。これらの公共事業に係る国庫補助対象事業費には、工事費のほか事業を実施するために必要な事務費が含まれており、その内訳はおおむね次のとおりとなっている。

すなわち、事務費は、国庫補助事業に直接従事する都道府県等職員の人件費(給料、職員手当等)のほか、国庫補助事業の実施のために直接必要な物品の購入等に係る需用費、国庫補助事業の事務補助等に従事した臨時職員に支払う賃金、職員が国庫補助事業に係る用務で出張した場合に支払う旅費等から構成されている(図参照

)。

また、農林水産省所管の国庫補助事業には非公共事業も多く、これらの事業費にも需用費、賃金、旅費等が補助対象経費として含まれている(以下、非公共事業における需用費等の経費と上記の国庫補助事業に係る事務費を合わせて「国庫補助事務費等」という。)。

検査した26都県市において、不適正な経理処理を行って需用費を支払ったり、補助の対象とならない用途に需用費、賃金又は旅費を支払ったりしていたものが、表1のとおり、計12億2440万余円(国庫補助金相当額5億6617万余円)見受けられた(前掲不当事項 2か所参照 1 2 )。

| 都県市名 | 所管名 | 需用費 | 賃金 | 旅費 | 計 |

| 不適正な経理処理及び補助の対象外 | 補助の対象外 | 補助の対象外 | |||

| 宮城県 | 農林水産省 | 58(35) | 227(100) | 5,641(2,687) | 5,927(2,822) |

| 国土交通省 | 1,215(610) | 24(13) | 3,544(1,812) | 4,784(2,436) | |

| 計 | 1,274(646) | 252(113) | 9,185(4,499) | 10,712(5,259) | |

| 千葉県 | 農林水産省 | 15,188(6,270) | 708(366) | 635(313) | 16,533(6,949) |

| 国土交通省 | 6,610(3,229) | 252(132) | 4,320(2,095) | 11,184(5,458) | |

| 計 | 21,799(9,499) | 961(498) | 4,956(2,409) | 27,717(12,407) | |

| 東京都 | 農林水産省 | 2,794(701) | 250(94) | —(—) | 3,044(795) |

| 国土交通省 | 2,094(694) | 57,323(30,794) | 51,533(33,841) | 110,952(65,330) | |

| 計 | 4,889(1,396) | 57,573(30,888) | 51,533(33,841) | 113,996(66,126) | |

| 神奈川県 | 農林水産省 | 19,993(5,695) | 21,893(9,489) | 14,462(6,263) | 56,349(21,449) |

| 国土交通省 | 40,074(16,967) | 39,587(17,811) | 26,951(11,024) | 106,613(45,803) | |

| 計 | 60,068(22,662) | 61,480(27,301) | 41,414(17,288) | 162,963(67,252) | |

| 新潟県 | 農林水産省 | 21,745(8,829) | 9,707(4,822) | 32,497(16,635) | 63,950(30,288) |

| 国土交通省 | 12,212(6,613) | 103,224(56,529) | 42,460(23,461) | 157,898(86,604) | |

| 計 | 33,958(15,443) | 112,932(61,352) | 74,957(40,097) | 221,849(116,893) | |

| 静岡県 | 農林水産省 | 3,011(1,523) | 2,264(1,130) | 3,004(1,619) | 8,280(4,273) |

| 国土交通省 | 1,018(592) | 9,659(6,314) | 6,038(3,850) | 16,716(10,757) | |

| 計 | 4,030(2,115) | 11,923(7,445) | 9,043(5,469) | 24,996(15,030) | |

| 兵庫県 | 農林水産省 | 29,850(11,308) | 22,536(10,744) | 27,432(13,223) | 79,819(35,277) |

| 国土交通省 | 24,007(10,937) | 4,895(2,434) | 3,414(1,747) | 32,317(15,119) | |

| 計 | 53,857(22,246) | 27,431(13,179) | 30,847(14,970) | 112,136(50,396) | |

| 佐賀県 | 農林水産省 | 14,418(6,723) | 10,275(5,136) | 9,688(4,653) | 34,382(16,513) |

| 国土交通省 | 7,170(2,405) | 9,528(4,872) | 4,644(2,779) | 21,342(10,057) | |

| 計 | 21,589(9,129) | 19,803(10,009) | 14,332(7,432) | 55,725(26,571) | |

| 長崎県 | 農林水産省 | 28,067(13,704) | 817(537) | 2,095(1,036) | 30,980(15,278) |

| 国土交通省 | 41,969(8,601) | 17,001(11,549) | 2,132(1,131) | 61,103(21,282) | |

| 計 | 70,037(22,305) | 17,818(12,086) | 4,227(2,168) | 92,083(36,561) | |

| 宮崎県 | 農林水産省 | 596(316) | 4,040(1,852) | 5,824(2,695) | 10,462(4,865) |

| 国土交通省 | 567(307) | 446(256) | 184(108) | 1,198(673) | |

| 計 | 1,164(624) | 4,487(2,109) | 6,009(2,804) | 11,660(5,538) | |

| 札幌市 | 農林水産省 | —(—) | —(—) | —(—) | —(—) |

| 国土交通省 | 6,876(3,707) | 11,971(4,194) | 4,495(1,884) | 23,342(9,786) | |

| 計 | 6,876(3,707) | 11,971(4,194) | 4,495(1,884) | 23,342(9,786) | |

| 仙台市 | 農林水産省 | 261(29) | —(—) | —(—) | 261(29) |

| 国土交通省 | 7,073(1,895) | —(—) | 145(81) | 7,219(1,976) | |

| 計 | 7,335(1,925) | —(—) | 145(81) | 7,481(2,006) | |

| さいたま市 | 農林水産省 | —(—) | —(—) | —(—) | —(—) |

| 国土交通省 | 2(0) | —(—) | 156(52) | 158(52) | |

| 計 | 2(0) | —(—) | 156(52) | 158(52) | |

| 横浜市 | 農林水産省 | 104(5) | —(—) | —(—) | 104(5) |

| 国土交通省 | 7,003(2,599) | —(—) | 43(22) | 7,047(2,622) | |

| 計 | 7,107(2,604) | —(—) | 43(22) | 7,151(2,627) | |

| 川崎市 | 農林水産省 | —(—) | —(—) | —(—) | —(—) |

| 国土交通省 | 1,201(448) | 900(450) | 531(247) | 2,633(1,145) | |

| 計 | 1,201(448) | 900(450) | 531(247) | 2,633(1,145) | |

| 新潟市 | 農林水産省 | 3,859(1,378) | 118(58) | 43(21) | 4,021(1,459) |

| 国土交通省 | 28,090(9,450) | 744(419) | —(—) | 28,835(9,870) | |

| 計 | 31,949(10,829) | 863(478) | 43(21) | 32,857(11,329) | |

| 静岡市 | 農林水産省 | 34,111(17,344) | —(—) | 101(50) | 34,212(17,394) |

| 国土交通省 | 53,383(25,454) | 26,227(13,579) | 2,733(1,364) | 82,343(40,398) | |

| 計 | 87,494(42,798) | 26,227(13,579) | 2,834(1,415) | 116,556(57,793) | |

| 浜松市 | 農林水産省 | 2,247(1,141) | —(—) | 7(4) | 2,254(1,146) |

| 国土交通省 | 20,649(9,773) | —(—) | 290(146) | 20,939(9,919) | |

| 計 | 22,896(10,915) | —(—) | 297(151) | 23,193(11,066) | |

| 名古屋市 | 農林水産省 | —(—) | —(—) | 204(105) | 204(105) |

| 国土交通省 | 4,055(2,164) | —(—) | 277(128) | 4,332(2,292) | |

| 計 | 4,055(2,164) | —(—) | 481(233) | 4,536(2,398) | |

| 京都市 | 農林水産省 | 270(168) | —(—) | —(—) | 270(168) |

| 国土交通省 | 14,249(7,019) | —(—) | 1,033(574) | 15,283(7,594) | |

| 計 | 14,520(7,188) | —(—) | 1,033(574) | 15,554(7,763) | |

| 堺市 | 農林水産省 | —(—) | —(—) | —(—) | —(—) |

| 国土交通省 | 5(4) | —(—) | 81(81) | 87(85) | |

| 計 | 5(4) | —(—) | 81(81) | 87(85) | |

| 神戸市 | 農林水産省 | 967(558) | 838(419) | —(—) | 1,806(978) |

| 国土交通省 | 4,202(655) | —(—) | —(—) | 4,202(655) | |

| 計 | 5,170(1,214) | 838(419) | —(—) | 6,008(1,633) | |

| 岡山市 | 農林水産省 | 10,071(3,513) | 1,264(635) | 2(1) | 11,338(4,150) |

| 国土交通省 | 83,072(23,174) | 907(537) | 228(102) | 84,208(23,814) | |

| 計 | 93,143(26,687) | 2,172(1,173) | 231(103) | 95,547(27,965) | |

| 広島市 | 農林水産省 | 10,792(6,596) | —(—) | —(—) | 10,792(6,596) |

| 国土交通省 | 19,356(10,098) | —(—) | 1,641(823) | 20,998(10,921) | |

| 計 | 30,149(16,695) | —(—) | 1,641(823) | 31,791(17,518) | |

| 北九州市 | 農林水産省 | 213(109) | —(—) | 208(122) | 422(231) |

| 国土交通省 | 2,429(1,103) | —(—) | 703(331) | 3,132(1,434) | |

| 計 | 2,642(1,213) | —(—) | 912(453) | 3,555(1,666) | |

| 福岡市 | 農林水産省 | 301(73) | —(—) | 784(487) | 1,085(561) |

| 国土交通省 | 465(130) | 17,448(8,111) | 1,110(494) | 19,024(8,736) | |

| 計 | 767(204) | 17,448(8,111) | 1,894(982) | 20,110(9,297) | |

| 合計 | 農林水産省 | 198,927(86,029) | 74,943(35,390) | 102,635(49,922) | 376,506(171,343) |

| 国土交通省 | 389,061(148,641) | 300,141(158,000) | 158,699(88,188) | 847,901(394,831) | |

| 計 | 587,988(234,671) | 375,084(193,391) | 261,334(138,111) | 1,224,407(566,174) |

ア 需用費の支払

26都県市は、国庫補助事業の施行のために必要となる物品の購入等に当たっては、業者から見積書を徴するなどして契約業者、購入価額等を決定し、支出負担行為等を行って、契約した物品が納入されたことを確認(以下「検収」という。)した上で、業者からの請求に基づき購入代金を支払うこととしている。

しかし、物品の購入等に係る需用費の支払について検査したところ、26都県市において、次のとおり、13年度から20年度までの間に、不適正な経理処理を行って需用費を支払ったり、補助の対象とならない用途に需用費を支払ったりしていたものが計587,988,373円(国庫補助金相当額234,671,890円)見受けられた。

需用費の支払に係る事態の態様として、次のとおり、不適正な経理処理によるものを〔1〕 から〔5〕 までに分類し、補助の対象外を〔6〕 とした。

〔1〕 預け金

業者に架空取引を指示するなどして、契約した物品が納入されていないのに納入されたとする虚偽の内容の関係書類を作成することなどにより需用費を支払い、当該支払金を業者に預け金として保有させて、後日、これを利用して契約した物品とは異なる物品を納入させるなどしていたもの

12県市、支払額 69,241,073円(国庫補助金相当額 22,306,054円)

長崎県において農林水産省及び国土交通省所管の補助事業を実施している2出先機関では、平成16年度に、トナー等の消耗品を購入することとして需用費215万余円を支払っていたが、実際はこれらの消耗品は納入されておらず、同金額を業者に預け金として保有させ、その預け金を利用して病院局管下(当時)の医療センターの業務に必要なパーソナルコンピュータ等を納入させていた。

〔2〕 一括払

支出負担行為等の正規の経理処理を行わないまま、随時、業者に物品を納入させた上で、後日、納入された物品とは異なる物品の請求書等を提出させて、これらの物品が納入されたとする虚偽の内容の関係書類を作成することなどにより需用費を一括して支払うなどしていたもの

14都県市、支払額 118,059,628円(国庫補助金相当額 41,020,039円)

〔3〕 差替え

業者に虚偽の請求書等を提出させて、契約した物品が納入されていないのに納入されたとする虚偽の内容の関係書類を作成することなどにより需用費を支払い、実際には契約した物品とは異なる物品に差し替えて納入させていたもの

23都県市、支払額 110,727,222円(国庫補助金相当額 47,671,498円)

札幌市建設局では、平成18、19両年度に、トナー等の消耗品を購入することとして、需用費計400万余円(うち国庫補助対象額309万余円)を業者に支払っていたが、実際はこれらの消耗品は納入されておらず、同局の物品購入・出納管理担当職員が、パーソナルコンピュータ14台に差し替えて庁舎外で納品させていた。そして、当該職員は、これらのパーソナルコンピュータを転売し、その売却代金を領得していた。

〔4〕 翌年度納入

物品が翌年度以降に納入されているのに、支出命令書等の書類に実際の納品日より前の日付を検収日として記載することなどにより、物品が現年度に納入されたこととして需用費を支払っていたもの

25都県市、支払額 214,239,785円(国庫補助金相当額 88,340,375円)

〔5〕 前年度納入

物品が前年度以前に納入されていたのに、支出命令書等の書類に実際の納品日より後の日付を検収日として記載することなどにより、物品が現年度に納入されたこととして需用費を支払っていたもの

22都県市、支払額 16,484,462円(国庫補助金相当額 6,540,917円)

〔6〕 補助の対象外

名刺、職員録等国庫補助事業の施行とは直接関係のない物品や国庫補助事業を実施していない部署が使用する物品の購入代金等について、国庫補助事務費等の支出科目から需用費を支払っていたもの

14県市、支払額 59,236,203円(国庫補助金相当額 28,793,007円)

これら〔1〕 から〔6〕 までの事態を都県市別、態様別に示すと表2のとおりである。

| 都県市名 | 不適正な経理処理 | 〔6〕 補助の対象外 | 合計 | ||||||

| 〔1〕 預け金 | 〔2〕 一括払 | 〔3〕 差替え | 〔4〕 翌年度納入 | 〔5〕 前年度納入 | 〔1〕 〜〔5〕 計 | ||||

| 宮城県 | — (—) |

— (—) |

598 (299) |

461 (239) |

— (—) |

1,060 (538) |

214 (107) |

1,274 (646) |

|

| 千葉県 | 8,130 (3,698) |

6,033 (2,377) |

4,315 (2,028) |

3,172 (1,334) |

118 (47) |

21,770 (9,485) |

28 (13) |

21,799 (9,499) |

|

| 東京都 | — (—) |

1,932 (485) |

534 (78) |

1,759 (674) |

663 (158) |

4,889 (1,396) |

— (—) |

4,889 (1,396) |

|

| 神奈川県 | 12,814 (3,652) |

4,073 (1,221) |

12,450 (5,508) |

29,346 (11,758) |

1,377 (519) |

60,062 (22,660) |

5 (2) |

60,068 (22,662) |

|

| 新潟県 | — (—) |

— (—) |

711 (413) |

31,542 (14,156) |

1,704 (873) |

33,958 (15,443) |

— (—) |

33,958 (15,443) |

|

| 静岡県 | 232 (149) |

279 (185) |

302 (164) |

2,171 (1,083) |

412 (218) |

3,398 (1,801) |

631 (314) |

4,030 (2,115) |

|

| 兵庫県 | 14,537 (3,878) |

2,370 (1,317) |

12,100 (5,837) |

22,713 (10,012) |

293 (147) |

52,015 (21,192) |

1,842 (1,053) |

53,857 (22,246) |

|

| 佐賀県 | 5,111 (1,836) |

1,567 (701) |

1,529 (719) |

12,217 (5,407) |

1,162 (464) |

21,589 (9,129) |

— (—) |

21,589 (9,129) |

|

| 長崎県 | 22,992 (6,588) |

14,451 (6,780) |

12,910 (4,061) |

19,012 (4,611) |

670 (262) |

70,037 (22,305) |

— (—) |

70,037 (22,305) |

|

| 宮崎県 | — (—) |

— (—) |

382 (224) |

607 (315) |

174 (83) |

1,164 (624) |

— (—) |

1,164 (624) |

|

| 札幌市 | 1,290 (657) |

— (—) |

4,171 (2,341) |

1,213 (597) |

1 (1) |

6,677 (3,597) |

198 (110) |

6,876 (3,707) |

|

| 仙台市 | 211 (65) |

162 (79) |

3,259 (996) |

3,534 (763) |

167 (20) |

7,335 (1,925) |

— (—) |

7,335 (1,925) |

|

| さいたま市 | — (—) |

— (—) |

— (—) |

— (—) |

— (—) |

— (—) |

2 (0) |

2 (0) |

|

| 横浜市 | — (—) |

— (—) |

3,532 (1,358) |

223 (43) |

3,193 (1,122) |

6,949 (2,523) |

157 (80) |

7,107 (2,604) |

|

| 川崎市 | — (—) |

215 (72) |

384 (133) |

536 (210) |

65 (32) |

1,201 (448) |

— (—) |

1,201 (448) |

|

| 新潟市 | — (—) |

— (—) |

9,874 (3,367) |

10,587 (2,518) |

295 (106) |

20,757 (5,992) |

11,192 (4,837) |

31,949 (10,829) |

|

| 静岡市 | — (—) |

— (—) |

18,227 (8,903) |

32,107 (16,153) |

66 (48) |

50,401 (25,105) |

37,093 (17,693) |

87,494 (42,798) |

|

| 浜松市 | 2,040 (1,034) |

— (—) |

846 (535) |

18,668 (8,765) |

46 (25) |

21,601 (10,360) |

1,294 (554) |

22,896 (10,915) |

|

| 名古屋市 | — (—) |

2,769 (1,448) |

370 (240) |

914 (475) |

— (—) |

4,055 (2,164) |

— (—) |

4,055 (2,164) |

|

| 京都市 | 282 (103) |

67 (35) |

3,727 (1,788) |

6,680 (3,153) |

2,324 (1,183) |

13,082 (6,265) |

1,438 (922) |

14,520 (7,188) |

|

| 堺市 | — (—) |

— (—) |

— (—) |

5 (4) |

— (—) |

5 (4) |

— (—) |

5 (4) |

|

| 神戸市 | — (—) |

147 (14) |

4,481 (1,080) |

235 (51) |

305 (68) |

5,170 (1,214) |

— (—) |

5,170 (1,214) |

|

| 岡山市 | 934 (248) |

73,255 (21,103) |

6,196 (1,867) |

10,713 (2,896) |

2,043 (571) |

93,143 (26,687) |

— (—) |

93,143 (26,687) |

|

| 広島市 | 660 (392) |

10,733 (5,195) |

9,580 (5,697) |

3,595 (2,095) |

550 (263) |

25,119 (13,643) |

5,030 (3,051) |

30,149 (16,695) |

|

| 北九州市 | — (—) |

— (—) |

— (—) |

2,148 (985) |

387 (176) |

2,535 (1,162) |

106 (51) |

2,642 (1,213) |

|

| 福岡市 | — (—) |

— (—) |

238 (26) |

68 (33) |

460 (143) |

767 (204) |

— (—) |

767 (204) |

|

| 合計 | 69,241 (22,306) |

118,059 (41,020) |

110,727 (47,671) |

214,239 (88,340) |

16,484 (6,540) |

528,752 (205,878) |

59,236 (28,793) |

587,988 (234,671) |

|

| 平成13年度 | 4,403 | 38 | 2,235 | 5,819 | 210 | 12,707 | — | 12,707 | |

| 14年度 | 3,090 | 1,523 | 3,565 | 2,874 | — | 11,052 | — | 11,052 | |

| 15年度 | 27,176 | 24,013 | 12,627 | 30,565 | 2,036 | 96,420 | 5,076 | 101,497 | |

| 16年度 | 12,010 | 32,143 | 20,831 | 43,386 | 2,534 | 110,905 | 15,629 | 126,535 | |

| 17年度 | 13,397 | 19,296 | 27,732 | 45,581 | 2,488 | 108,496 | 23,894 | 132,391 | |

| 18年度 | 909 | 10,189 | 19,144 | 38,632 | 2,893 | 71,769 | 9,383 | 81,153 | |

| 19年度 | — | 11,318 | 11,897 | 38,395 | 2,507 | 64,118 | 3,469 | 67,588 | |

| 20年度 | 8,253 | 19,535 | 12,693 | 8,984 | 3,813 | 53,281 | 1,781 | 55,062 | |

上記のうち、15県市においては、表3のとおり、本院が、20年次に実施した12道府県に対する検査の結果を公表した20年11月以降においても、不適正な経理処理の事態がなお見受けられた。

| 県市名 | 預け金 | 一括払 | 差替え | 翌年度納入 | 前年度納入 | 計 |

| 千葉県 | 1,665 | 2,926 | 990 | 3,172 | — | 8,754 |

| 神奈川県 | — | — | 77 | 1,683 | 3 | 1,764 |

| 兵庫県 | 0 | — | 238 | 36 | — | 276 |

| 札幌市 | — | — | 2 | 86 | — | 89 |

| 仙台市 | 122 | — | 136 | 327 | — | 586 |

| 横浜市 | — | — | 1,041 | 12 | — | 1,054 |

| 川崎市 | — | — | 26 | 35 | — | 62 |

| 静岡市 | — | — | 16 | 243 | — | 259 |

| 浜松市 | — | — | — | 745 | — | 745 |

| 名古屋市 | — | 374 | 40 | — | — | 414 |

| 京都市 | — | — | 87 | 323 | 93 | 504 |

| 神戸市 | — | — | 89 | — | — | 89 |

| 岡山市 | — | 8,007 | 977 | 1,383 | — | 10,368 |

| 広島市 | — | — | — | 305 | — | 305 |

| 北九州市 | — | — | — | 626 | — | 626 |

| 合計 | 1,788 | 11,307 | 3,725 | 8,984 | 96 | 25,902 |

また、佐賀、長崎、宮崎各県については、17年から19年にかけて、自ら内部調査を行い、その結果、預け金等の不適正な経理処理の事態が多額にあったことを公表しており、本院は、それらの内部調査により明らかとなった不適正な経理処理と補助金等との関連等について検査し、その結果を平成18年度決算検査報告及び平成19年度決算検査報告の特定検査対象に関する検査状況において記述したところであるが、今回、改めて会計実地検査を行った。その結果、13年度以降の需用費の支払について、3県が行った内部調査で明らかとなった不適正な経理処理の事態とは別に、新たに預け金等の不適正な経理処理の事態が確認された。また、これらの県が行った内部調査は預け金の有無を中心としたものであったこともあり、この調査結果を公表した以降(佐賀県は17年10月、長崎県は19年2月、宮崎県は19年9月)においては、預け金の事態はなかったものの翌年度納入等の不適正な経理処理の事態が見受けられた。

需用費の支払に係る不適正な経理処理等の事態の発生原因について、26都県市では、関係職員の公金取扱いの重要性に対する認識や関係法令遵守の意識が欠如していたけんこと、契約事務と検収事務が同一部署で行われており、会計事務手続における相互牽制が機能していなかったことなどによるとしている。

イ 賃金の支払

臨時職員に対する賃金の支払について検査したところ、17都県市において、次の(ア)及び(イ)のとおり、15年度から20年度までの間に計375,084,731円(国庫補助金相当額193,391,124円)を補助の対象とならない用途に使用していた。

(ア) 国庫補助事業を実施していない部署に配属された臨時職員に対する賃金の支払

15都県市は、15年度から20年度までの間に、国庫補助事業を実施していない部署に配属された臨時職員に対して、国庫補助事務費等の支出科目から賃金計289,723,211円(国庫補助金相当額150,987,759円)を支払っていた。

(イ) 他の国庫補助事業に係る支出科目からの賃金の支払

10都県市は、15年度から20年度までの間に、臨時職員が配属された部署が所掌する国庫補助事業とは異なる事業に係る国庫補助事務費等の支出科目から賃金計85,361,520円(国庫補助金相当額42,403,365円)を支払っていた。

上記(ア)及び(イ)の事態を都県市別、態様別に示すと表4のとおりである。

| 都県市名 | (ア)国庫補助事業を実施していない部署に配属された臨時職員に対する賃金の支払 | (イ)他の国庫補助事業に係る支出科目からの賃金の支払 | (ア)及び(イ)の計 |

| 宮城県 | 252(113) | —(—) | 252(113) |

| 千葉県 | 601(324) | 359(174) | 961(498) |

| 東京都 | 57,323(30,794) | 250(94) | 57,573(30,888) |

| 神奈川県 | 45,274(20,635) | 16,206(6,666) | 61,480(27,301) |

| 新潟県 | 90,190(49,121) | 22,742(12,230) | 112,932(61,352) |

| 静岡県 | 2,671(1,727) | 9,251(5,717) | 11,923(7,445) |

| 兵庫県 | 12,040(6,035) | 15,390(7,143) | 27,431(13,179) |

| 佐賀県 | 6,780(3,618) | 13,023(6,390) | 19,803(10,009) |

| 長崎県 | 17,818(12,086) | —(—) | 17,818(12,086) |

| 宮崎県 | —(—) | 4,487(2,109) | 4,487(2,109) |

| 札幌市 | 11,971(4,194) | —(—) | 11,971(4,194) |

| 川崎市 | —(—) | 900(450) | 900(450) |

| 新潟市 | 863(478) | —(—) | 863(478) |

| 静岡市 | 23,476(12,152) | 2,750(1,426) | 26,227(13,579) |

| 神戸市 | 838(419) | —(—) | 838(419) |

| 岡山市 | 2,172(1,173) | —(—) | 2,172(1,173) |

| 福岡市 | 17,448(8,111) | —(—) | 17,448(8,111) |

| 合計 | 289,723(150,987) | 85,361(42,403) | 375,084(193,391) |

前記(ア)及び(イ)の事態の発生原因について、17都県市では、国庫補助事務費等で支払える賃金の範囲を拡大解釈していたこと、補助事業の目的どおりに使用することについての認識が十分でなかったこと、臨時職員の配置の目的や業務内容を正確に把握しないまま賃金を支払ったことなどとしている。

職員の旅費の支払について検査したところ、25都県市において、13年度から20年度までの間に計261,334,789円(国庫補助金相当額138,111,320円)を補助の対象とならない用途に使用していた。

補助の対象とならない用途に支払われた旅費について、その用務内容を大別すると次の〔1〕 から〔9〕 のとおりとなる。

〔1〕 辞令交付、あいさつ回り、人事異動に伴う事務引継等

〔2〕 都県市の単独事業に係るしゅん工検査、用地交渉等

〔3〕 都県市のイベント事業等への参加

〔4〕 起工式、開通式等記念式典への出席

〔5〕 部長等の管内視察及びその随行

〔6〕 各種協議会・期成同盟会等任意団体の総会等への出席

〔7〕 新採用職員研修等国庫補助事業に関係しない研修等への出席

〔8〕 外部団体が主催するセミナー等のうち国庫補助事業の実施に直接関係しない研修等への出席

〔9〕 その他国庫補助事業と直接の関連性が認められない出張

上記の事態を都県市別、用務内容の態様別に示すと表5のとおりである。

| 都県市名 | 〔1〕 | 〔2〕 | 〔3〕 | 〔4〕 | 〔5〕 | 〔6〕 | 〔7〕 | 〔8〕 | 〔9〕 | 計 |

| 宮城県 | 1,236(602) | 735(347) | 1,798(895) | 304(128) | 38(15) | 866(428) | 710(343) | 1,504(769) | 1,991(968) | 9,185(4,499) |

| 千葉県 | 233(110) | 2,391(1,169) | 226(114) | —(—) | 10(5) | 18(7) | 1,273(633) | 434(199) | 368(168) | 4,956(2,409) |

| 東京都 | 10(7) | 47,818(31,516) | 67(40) | 25(16) | 19(12) | 384(238) | 171(107) | 678(479) | 2,356(1,422) | 51,533(33,841) |

| 神奈川県 | 1,111(395) | 24,525(9,962) | 1,103(509) | 7(2) | 18(7) | 59(41) | 916(354) | 1,430(589) | 12,241(5,425) | 41,414(17,288) |

| 新潟県 | 5,562(2,932) | 6,534(3,479) | 2,301(1,196) | 674(378) | 689(379) | 8,224(4,605) | 8,375(4,470) | 11,549(6,164) | 31,046(16,491) | 74,957(40,097) |

| 静岡県 | 378(207) | 2,789(1,633) | 713(368) | 376(227) | 180(101) | 513(260) | 303(178) | 1,577(1,042) | 2,209(1,450) | 9,043(5,469) |

| 兵庫県 | 5,240(2,449) | 3,220(1,533) | 4,433(2,217) | 1,215(607) | 427(190) | 1,373(674) | 1,110(511) | 4,138(2,064) | 9,688(4,721) | 30,847(14,970) |

| 佐賀県 | 844(432) | 873(502) | 1,482(760) | 263(113) | 58(36) | 1,515(877) | 1,030(494) | 3,079(1,626) | 5,184(2,589) | 14,332(7,432) |

| 長崎県 | 334(183) | 506(264) | —(—) | 45(29) | 82(40) | 595(309) | 585(300) | 380(193) | 1,698(847) | 4,227(2,168) |

| 宮崎県 | 278(102) | 67(34) | 465(244) | 151(66) | 223(112) | 677(312) | 411(200) | 1,092(528) | 2,641(1,201) | 6,009(2,804) |

| 札幌市 | 64(21) | 839(354) | 60(25) | 0(0) | —(—) | 1,043(473) | 582(194) | 1,283(500) | 621(314) | 4,495(1,884) |

| 仙台市 | 48(27) | —(—) | 73(40) | —(—) | —(—) | —(—) | —(—) | —(—) | 23(13) | 145(81) |

| さいたま市 | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | 156(52) | 156(52) |

| 横浜市 | 0(0) | —(—) | —(—) | 1(0) | 0(0) | —(—) | 33(17) | —(—) | 7(3) | 43(22) |

| 川崎市 | 9(3) | 16(8) | 10(3) | 3(1) | 2(1) | 33(16) | 33(15) | 48(23) | 374(173) | 531(247) |

| 新潟市 | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | 43(21) | 43(21) |

| 静岡市 | 179(82) | 13(4) | 49(22) | 0(0) | 2(1) | 30(17) | 41(20) | 1,734(900) | 783(365) | 2,834(1,415) |

| 浜松市 | 6(2) | —(—) | —(—) | 14(8) | —(—) | 95(41) | —(—) | 13(6) | 167(91) | 297(151) |

| 名古屋市 | —(—) | —(—) | —(—) | 0(0) | 0(0) | 101(47) | 2(1) | 0(0) | 375(184) | 481(233) |

| 京都市 | —(—) | 10(5) | —(—) | —(—) | —(—) | 362(206) | —(—) | 31(15) | 629(347) | 1,033(574) |

| 堺市 | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | —(—) | 81(81) | 81(81) |

| 岡山市 | —(—) | —(—) | —(—) | —(—) | —(—) | 112(48) | —(—) | 1(0) | 117(54) | 231(103) |

| 広島市 | —(—) | 85(43) | —(—) | —(—) | —(—) | 611(255) | 21(7) | —(—) | 923(516) | 1,641(823) |

| 北九州市 | 23(16) | —(—) | 2(1) | —(—) | —(—) | 68(33) | 66(39) | 745(359) | 6(4) | 912(453) |

| 福岡市 | 92(42) | 183(122) | 89(32) | 4(2) | 153(76) | 374(251) | —(—) | 170(85) | 826(370) | 1,894(982) |

| 合計 | 15,655(7,620) | 90,610(50,982) | 12,879(6,471) | 3,090(1,585) | 1,908(981) | 17,062(9,148) | 15,669(7,888) | 29,895(15,549) | 74,562(37,883) | 261,334(138,111) |

このような事態の発生原因について、25都県市では、国庫補助事務費等で支払える旅費の範囲を拡大して解釈していたこと、補助事業の目的どおりに使用することについての認識が十分でなかったこと、出張の用務内容を正確に把握しないまま旅費を支払ったことなどとしている。

エ 千葉県に対する追加検査

本院は、21年次に、千葉県に対して会計実地検査を行ったところ、15年度から19年度までの間に執行した農林水産省及び国土交通省所管の国庫補助事務費等において、預け金等の多額の不適正な経理処理の事態が判明した。そして、これらの中には、預け金から現金を返金させるなどして、これを別途に経理して業務の目的外に使用したり、預け金を利用して納品させた金券や備品の一部について、その使途や所在が不明となったりしているなどの事態が多数見受けられた。これらの事態については、平成20年度決算検査報告の不当事項及び特定検査対象に関する検査状況において記述したところである。

その後、千葉県では20年度に執行した事務費についても内部調査を行い、預け金等の不適正な経理処理の事態があったことを21年12月に公表した。

そこで、本院は、22年次の検査において、千葉県が行った内部調査結果を踏まえて、農林水産省及び国土交通省所管の国庫補助事業を実施している農林水産部及び県土整備部関係の全部署を対象として、20年度の需用費、賃金及び旅費について会計実地検査を行った。

その結果、不適正な経理処理に係る需用費の支払等が27,717,141円(国庫補助金相当額12,407,977円)あり、これらの検査結果は第3章に不当事項として掲記した。

また、預け金を利用して納品させた金券や備品のうち使途や所在が不明となっていたものについて、その後の状況等を千葉県が行った追加調査を基に確認したところ、次のとおりとなっていた。

(ア) 預け金から現金を返金させるなどして別途に経理していたものの状況

21年次の検査時では、本庁県土整備部及び8出先機関において、預け金から488万円を現金で返金させたり、預け金を利用して納品させた収入印紙等の金券を換金して1294万余円をねん出したりして計1782万余円を別途に経理していたことが判明したが、このことについて、上記の部署では、当該別途経理金を職員の夜食代等業務の目的外に使用したとしていた。

しかし、その後の千葉県の調査により、このうち1出先機関において別途経理金として使用したとする932万余円については、組織で使用したとする事実が確認できないものとなっている。

(イ) 使途や所在が不明となっていた金券のその後の状況

本庁農林水産部、同県土整備部及び3出先機関では、預け金を利用して図書カード等の金券601万余円分を納品させていたが、21年次の検査時では、このうち551万余円分についてその使途や所在が不明となっていた。

その後の千葉県の調査により、50万余円分は謝礼や退職者の記念品代として使用されたことなどが確認されたが、22年次の検査時においても依然として500万余円分はその使途や所在が不明のままとなっている。

(ウ) 所在が不明となっていた備品のその後の状況

本庁農林水産部、同県土整備部及び55出先機関では、預け金を利用して計2億8432万円相当のノートパソコン等の備品を納品させていたが、21年次の検査時では、このうち4013万円相当の備品についてその所在が不明となっていた。

その後の千葉県の調査により、所在を確認できたものや廃棄の事実が判明したものもあるが、22年次の検査時においても依然として1956万円相当の備品についてその所在が不明のままとなっている。

(エ) 農林水産部及び県土整備部関係の部署に保管されていた預金通帳の内容

21年次の検査後、千葉県の調査により、農林水産部及び県土整備部関係の部署において12冊の預金通帳を保管していたことが確認された。これらは記載内容が古いものが多く、入金原資、使途等について詳細な事実の確認が困難なものがほとんどとなっていて、一部はアルバイトの賃金や職員の夜食代等に使用されていたことが判明したが、大半は使途が不明となっている。

上記の(ア)から(エ)については、千葉県において、関係者から事実関係を聴取するなどして取りまとめた調査結果により確認したものである。

また、預け金についてみると、22年次の検査時において、業者に残存する預け金は、農林水産部関係分で1億0225万余円、県土整備部関係分で2億3143万余円、合計3億3369万余円となっていた。このうち、1億3530万余円については業者からの返還金額の確定が終了しているが、1億4209万余円については返還金額が未確定又は返還について協議中となっている。そして、残りの5629万余円については業者の倒産等により回収が不可能となっている。

本院が、20年次から22年次までの間に行った47都道府県及び18政令市における国庫補助事務費等の経理についての検査結果を、都道府県市別、検査年次別に整理すると、表6のとおりとなっている。

これらの検査結果には、農林水産省及び国土交通省所管の国庫補助事務費等に係る不適正な経理処理等の事態(20年次に検査を行い平成19年度決算検査報告に掲記した12道府県、21年次に検査を行い平成20年度決算検査報告に掲記した28府県市及び22年次に検査を行い前掲(2)に記述した26都県市の事態)のほか、警察事務等(内閣府(警察庁)所管)に係る不適正な会計経理の事態(22年次の検査結果については前掲不当事項参照

)及び指定統計調査等の事務の委託費に係る不適正な会計経理の事態を含めている。

| 都道府県市名 | 平成20年次検査 | 21年次検査 | 22年次検査 | 計 |

| 北海道 | 97,123(60,294) | — | 19(8) | 97,143(60,303) |

| 青森県 | 50,950(25,121) | — | — | 50,950(25,121) |

| 岩手県 | 203,744(107,747) | 11,737(5,825) | — | 215,481(113,572) |

| 宮城県 | — | — | 10,712(5,259) | 10,712(5,259) |

| 秋田県 | — | 34,452(17,995) | — | 34,452(17,995) |

| 山形県 | — | 69,963(44,371) | — | 69,963(44,371) |

| 福島県 | 72,816(33,005) | — | — | 72,816(33,005) |

| 茨城県 | — | 243,523(114,073) | — | 243,523(114,073) |

| 栃木県 | 24,006(9,839) | — | — | 24,006(9,839) |

| 群馬県 | 19,738(9,919) | — | — | 19,738(9,919) |

| 埼玉県 | — | 30,603(16,732) | — | 30,603(16,732) |

| 千葉県 | — | 827,664(391,364) | 70,840(40,121) | 898,505(431,486) |

| 東京都 | — | 3,683(848) | 113,996(66,126) | 117,679(66,974) |

| 神奈川県 | — | — | 194,773(79,979) | 194,773(79,979) |

| 新潟県 | — | — | 221,849(116,893) | 221,849(116,893) |

| 富山県 | — | 47,603(22,097) | — | 47,603(22,097) |

| 石川県 | — | 261,883(126,332) | — | 261,883(126,332) |

| 福井県 | — | 152,067(81,158) | — | 152,067(81,158) |

| 山梨県 | — | 26,874(13,592) | 372(150) | 27,246(13,743) |

| 長野県 | 105,728(51,242) | — | — | 105,728(51,242) |

| 岐阜県 | 55,319(31,834) | — | — | 55,319(31,834) |

| 静岡県 | — | — | 24,996(15,030) | 24,996(15,030) |

| 愛知県 | 310,466(130,070) | — | — | 310,466(130,070) |

| 三重県 | — | 150,544(79,298) | — | 150,544(79,298) |

| 滋賀県 | — | 43,364(21,049) | — | 43,364(21,049) |

| 京都府 | 97,409(49,256) | 10(10) | 1,891(715) | 99,311(49,982) |

| 大阪府 | — | 30,363(17,299) | — | 30,363(17,299) |

| 兵庫県 | — | — | 112,136(50,396) | 112,136(50,396) |

| 奈良県 | — | 79,448(37,103) | — | 79,448(37,103) |

| 和歌山県 | 79,385(36,242) | — | — | 79,385(36,242) |

| 鳥取県 | — | 25,574(11,124) | — | 25,574(11,124) |

| 島根県 | — | 95,294(51,703) | 994(483) | 96,288(52,187) |

| 岡山県 | — | 144,737(67,673) | — | 144,737(67,673) |

| 広島県 | — | 67,425(30,860) | — | 67,425(30,860) |

| 山口県 | — | 45,294(22,718) | — | 45,294(22,718) |

| 徳島県 | — | 33,162(15,312) | — | 33,162(15,312) |

| 香川県 | — | 7,591(4,242) | — | 7,591(4,242) |

| 愛媛県 | — | 109,937(56,444) | — | 109,937(56,444) |

| 高知県 | — | 34,879(19,325) | — | 34,879(19,325) |

| 福岡県 | — | 46,727(24,057) | 942(374) | 47,669(24,431) |

| 佐賀県 | — | — | 55,725(26,571) | 55,725(26,571) |

| 長崎県 | — | — | 92,083(36,561) | 92,083(36,561) |

| 熊本県 | — | 120,206(62,381) | — | 120,206(62,381) |

| 大分県 | 20,445(11,432) | 156(156) | — | 20,602(11,588) |

| 宮崎県 | — | 42(42) | 11,660(5,538) | 11,703(5,580) |

| 鹿児島県 | — | 38,030(18,876) | — | 38,030(18,876) |

| 沖縄県 | — | 144,221(102,975) | — | 144,221(102,975) |

| 都道府県計 | 1,137,134(556,006) | 2,927,071(1,477,048) | 912,995(444,211) | 4,977,201(2,477,265) |

| 札幌市 | — | — | 23,342(9,786) | 23,342(9,786) |

| 仙台市 | — | — | 7,481(2,006) | 7,481(2,006) |

| さいたま市 | — | — | 158(52) | 158(52) |

| 千葉市 | — | 15,884(5,471) | — | 15,884(5,471) |

| 横浜市 | — | — | 7,151(2,627) | 7,151(2,627) |

| 川崎市 | — | — | 2,633(1,145) | 2,633(1,145) |

| 新潟市 | — | — | 32,857(11,329) | 32,857(11,329) |

| 静岡市 | — | — | 116,556(57,793) | 116,556(57,793) |

| 浜松市 | — | — | 23,193(11,066) | 23,193(11,066) |

| 名古屋市 | — | — | 4,536(2,398) | 4,536(2,398) |

| 京都市 | — | — | 15,554(7,763) | 15,554(7,763) |

| 大阪市 | — | 5,655(2,762) | — | 5,655(2,762) |

| 堺市 | — | — | 87(85) | 87(85) |

| 神戸市 | — | — | 6,008(1,633) | 6,008(1,633) |

| 岡山市 | — | — | 95,547(27,965) | 95,547(27,965) |

| 広島市 | — | — | 31,791(17,518) | 31,791(17,518) |

| 北九州市 | — | — | 3,555(1,666) | 3,555(1,666) |

| 福岡市 | — | — | 20,110(9,297) | 20,110(9,297) |

| 政令市計 | — | 21,540(8,234) | 390,565(164,137) | 412,105(172,371) |

| 合計 | 1,137,134(556,006) | 2,948,611(1,485,282) | 1,303,561(608,348) | 5,389,307(2,649,637) |

なお、政令市以外の53市に対する農林水産省及び国土交通省所管の国庫補助事業に係る事務費等の経理についての検査結果(22年次の検査結果については前掲不当事項 2か所参照 1 2 )を、市別、検査年次別に整理すると、表7のとおりとなっている。

| 市名 | 平成21年次検査 | 22年次検査 | 計 |

| 旭川市 | 8,651(4,693) | — | 8,651(4,693) |

| 北見市 | 1,226(617) | — | 1,226(617) |

| 青森市 | 30,829(15,190) | — | 30,829(15,190) |

| 八戸市 | 6,669(3,473) | — | 6,669(3,473) |

| 盛岡市 | 60,230(30,186) | — | 60,230(30,186) |

| 北上市 | 25,082(13,496) | — | 25,082(13,496) |

| 八幡平市 | 22,990(16,691) | — | 22,990(16,691) |

| 水戸市 | — | 1,157(645) | 1,157(645) |

| 日立市 | — | 169(81) | 169(81) |

| 石岡市 | — | 248(120) | 248(120) |

| 筑西市 | — | 228(128) | 228(128) |

| 熊谷市 | — | 18(6) | 18(6) |

| 深谷市 | — | 105(49) | 105(49) |

| 金沢市 | — | 36,115(17,773) | 36,115(17,773) |

| 七尾市 | — | 6,699(3,738) | 6,699(3,738) |

| 小松市 | — | 2,826(1,673) | 2,826(1,673) |

| 輪島市 | — | 73,548(51,058) | 73,548(51,058) |

| 福井市 | — | 35,377(17,642) | 35,377(17,642) |

| 敦賀市 | — | 35,843(18,250) | 35,843(18,250) |

| 鯖江市 | — | 237(195) | 237(195) |

| 越前市 | — | 2,399(1,546) | 2,399(1,546) |

| 長野市 | 4,154(2,204) | — | 4,154(2,204) |

| 松本市 | 9,139(4,599) | — | 9,139(4,599) |

| 岐阜市 | — | 25,412(13,016) | 25,412(13,016) |

| 多治見市 | — | 1,400(709) | 1,400(709) |

| 郡上市 | — | 16,476(10,041) | 16,476(10,041) |

| 豊橋市 | 62,902(31,406) | — | 62,902(31,406) |

| 豊田市 | 745(363) | — | 745(363) |

| 福知山市 | — | 13,267(10,308) | 13,267(10,308) |

| 舞鶴市 | — | 234(114) | 234(114) |

| 和歌山市 | 24,532(11,495) | — | 24,532(11,495) |

| 田辺市 | 12,015(7,500) | — | 12,015(7,500) |

| 松江市 | — | 98,809(50,954) | 98,809(50,954) |

| 出雲市 | — | 137,924(70,026) | 137,924(70,026) |

| 倉敷市 | — | 16,370(9,064) | 16,370(9,064) |

| 津山市 | — | 27,854(14,169) | 27,854(14,169) |

| 新見市 | — | 11,610(2,684) | 11,610(2,684) |

| 美作市 | — | 4,501(2,453) | 4,501(2,453) |

| 松山市 | — | 9,185(4,799) | 9,185(4,799) |

| 今治市 | — | 43,210(21,700) | 43,210(21,700) |

| 久留米市 | — | 18(17) | 18(17) |

| 飯塚市 | — | 11,679(5,649) | 11,679(5,649) |

| 柳川市 | — | 29,142(16,327) | 29,142(16,327) |

| 朝倉市 | — | 8,636(3,826) | 8,636(3,826) |

| 熊本市 | — | 101,505(49,257) | 101,505(49,257) |

| 八代市 | — | 48,934(22,998) | 48,934(22,998) |

| 人吉市 | — | 12,529(6,704) | 12,529(6,704) |

| 玉名市 | — | 8,753(4,792) | 8,753(4,792) |

| 宇城市 | — | 1,917(1,323) | 1,917(1,323) |

| 那覇市 | — | 21,789(15,681) | 21,789(15,681) |

| 石垣市 | — | 39,639(28,148) | 39,639(28,148) |

| 豊見城市 | — | 214,464(153,625) | 214,464(153,625) |

| 宮古島市 | — | 49,476(33,735) | 49,476(33,735) |

| 合計 | 269,168(141,921) | 1,149,724(665,042) | 1,418,892(806,964) |

22年次は、20、21両年次に行った40道府県市に対する検査に続き、26都県市を対象として国庫補助事業に係る事務費等の経理の状況について検査した。検査の結果、26都県市すべてにおいて、不適正な経理処理により需用費が支払われていた事態や補助の対象とならない用途に賃金、旅費等が支払われていた事態が見受けられた。

このうち、不適正な経理処理による需用費の支払の事態について、今回検査の対象とした15年度から20年度まで(一部の県市のみ13年度及び14年度についても検査を実施)の発生状況の推移をみると、17年度以降は減少しているものの、本院が20年次の検査結果を公表した20年11月以降も、多くの県市において不適正な経理処理により需用費が支払われていた事態が見受けられた。

また、一部の政令市では、職員が業者に虚偽の請求書の提出を指示するなどして納品させたパーソナルコンピュータを、当該職員が転売してその代金を領得するなど公金を不正に使用した事態も見受けられた。

上記の事態は、会計法令等に抵触した不適正な経理処理等が行われていたということだけでなく、関係職員の刑事事件に発展するなど公金の使用に対する国民の信頼を著しく損なう極めて遺憾な事態となっている。

これらの事態の発生原因は、関係職員において公金取扱いの重要性に対する認識や関係法令遵守の意識が欠如していたこと、契約事務と検収事務が同一部署で行われており、会計事務手続における相互牽制が機能していなかったことなどによるものである。また、本院が20年次の検査結果を公表した20年11月以降も不適正な経理処理が行われていたことは、当該自治体において、他の道府県で判明した預け金等の事態にかんがみ、自らの経理処理について点検を行うなど業務の見直しの励行を怠ったことによるものと認められる。

補助の対象とならない用途に賃金や旅費が支払われていた事態は、政令市より都県において多くみられた。発生原因としては、国庫補助事務費等は国庫補助事業の施行に直接必要な経費に限られているにもかかわらず、国庫補助事務費等で支払える賃金や旅費の範囲を拡大解釈したり、補助事業の目的どおりに使用することについての認識が十分でなかったりしていたことなどによるものである。

また、千葉県については、21年次の検査時において預け金を利用して納品させた金券や備品のうち使途や所在が不明となっていたもののその後の状況について確認したが、依然として多額の金券や備品が不明のままとなっていた。

今回、本院が検査の対象とした農林水産省及び国土交通省所管の国庫補助事業に係る事務費等のうち公共事業に係る補助金等の事務費は、両省の直轄事業負担金の業務取扱費が廃止されることとなったことに伴い、21年度をもって廃止されることとなった。このため、地方公共団体では、今後、公共事業の実施に必要な物品の調達等に当たっては、一般公共事業債等により資金調達することとなる。一方、公共事業以外の国庫補助事業に係る需用費、賃金、旅費等の経費については引き続き補助金等が交付される。

ついては、関係都県市においては、国庫補助事業に係る事務費等が、国民の税金その他の貴重な財源で賄われることに留意して、不適正な事態に係る国庫補助金相当額について速やかに返還等の所要の措置を執るとともに、今回の本院の検査により明らかとなった事態を重く受け止めて、予算執行の適正化、会計事務手続における職務の分担による相互牽制機能の強化、職員に対する基本的な会計法令等の遵守に関する研修指導の徹底を図るなどして、内部統制を機能させることによる再発防止を推進することが重要である。

また、補助金等を交付している関係省庁においては、不適正な事態の対象となった国庫補助金相当額について速やかに返還等の所要の措置を執るとともに、都道府県等に対して、国庫補助事業に係る事務費等の経理の適正化について引き続き指導の徹底を図ることが必要である。

本院は、今後も、地方公共団体における補助金等の会計経理について、その適正化の状況を注視するとともに、不適正な事態が生じた背景の分析をするなど再発防止に資するため引き続き検査していくこととする。