国会からの検査要請事項に関する報告(検査要請)

監査は、国の機関においては、一般に、対象から独立した第三者により、会計経理や事務・事業について一定の基準に基づく調査を実施してその結果に対する評価等を行い、これを通じて会計経理の適正性を確保したり、あるいは、事務・事業の執行を適正かつ経済的、効率的、効果的なものとするなど所要の是正改善を図ったりすることを目的として行われるものである。

監査の種別には、会計経理について監査する「会計監査」と事務・事業の執行について監査する「業務監査」があり、会計監査は会計経理の適正性、経済性、効率性等の確保を目的とし、業務監査は組織の業務執行の適法性、効率性の確保、構成員の服務状況の把握等を目的としている。

また、監査はその実施主体の別により、各府省等の内部の組織により監査が行われる「内部監査」と外部の組織により監査が行われる「外部監査」に区分される。

さらに、監査の方法には、監査対象に実地に赴き、関係書類の提示を受けたり、関係者からの説明を聴取したりするなどして実地に監査を行う「実地監査」と監査対象から提出された関係書類により在庁して監査を行う「書面監査」がある。

そして、在外公館に対する監査には、外部監査に相当する会計検査院による会計検査及び総務省による行政評価・監視と内部監査に相当する査察使による査察等がある。このうち、在外公館に対する内部監査としての会計監査は、査察使による実地監査が行われているが、書面監査は行われていない。

外務省組織令(平成12年政令第249号)によると、外務省大臣官房会計課が外務省の所掌に係る会計の監査に関する事務を行うこととされている。しかし、実際には、会計課は、外務本省の各部局に対する会計監査を行っているのみで、在外公館に対する会計監査は査察使が行っている。査察使による査察は、外務公務員法、査察使に関する省令(昭和27年外務省令第21号)等に基づき、外務大臣が外務公務員のうち適当と認める者を査察使として派遣して行わせるものである。

このことについて、外務省は、在外公館においては館務の運営と会計処理が密接に関係していて、館長や出納官吏の指示のもとに会計処理が行われていることなどから、大使館の館長に相当する者を査察使として在外公館に派遣して業務監査と一体的に会計監査を行う方が、会計課が行うより合理的であるためとしている。

しかし、査察は、監査対象組織の長に相当する者により会計監査と業務監査とが一体的に行われるなど、国の他の機関において行われている会計監査とは異なるものとなっており、また、後述のとおり、各年度の査察の施行率は16%程度となっている。さらに、外務省組織令において会計監査に関する事務を行うこととされている会計課は、前記のとおり、在外公館に対する会計監査を行っていない。このほか、査察及び会計課以外に省令や規則等で在外公館に対する会計監査を横断的に行う組織は定められておらず、在外公館が独自に内部監査を行うための担当を設けることも定められていない。これらのため、在外公館では、外交事務で多忙な館長等に複数の会計機関の事務が集中していたり、会計事務等の広範な事務を少人数の会計担当者が行っていたりしているにもかかわらず、会計監査が必ずしも十分には行き渡っていない。

在外公館の会計経理に関する査察の実施状況は以下のとおりであった。

査察使による査察は、査察使に関する省令により、

〔1〕 在外公館の活動及び運営状態

〔2〕 在外公館の経理状態

〔3〕 在外公館に勤務する外務公務員の能率、研修及び服務状態

〔4〕 外務大臣から特に命ぜられた事項

などについて行うこととされており、会計経理を含め在外公館の事務全般について行われている。

査察使には、主として、待命(在外公館での大使としての勤務を免ぜられた後、新たに在外公館に勤務することとなるまでの間)の大使(以下、査察使に任命された待命の大使を「査察担当大使」という。)や外務省大臣官房監察査察官が任命されている。

21年度に実施された査察のうち、査察使として査察担当大使が派遣されたものが約6割、監察査察官が派遣されたものが約3割あり、このほかに非常勤の国家公務員である外務省参与が派遣されたものがあった。

監察査察官組織は、14年4月に、一連の外務省不祥事を受けた外務省改革の一環として、従前から実施されていた在外公館を対象とする査察のほか、外務本省の各部局を対象とする監察を行うために新たに設けられた組織であり、監察査察官及び監察査察室で構成された組織である。そして、監察査察官は、外務省組織令により、監察及び査察に関する重要事項についての企画及び立案に参画し、関係事務を総括整理することとされている。監察査察官には、現在まで法務省の検事が併任されており、その併任期間は平均2年である。

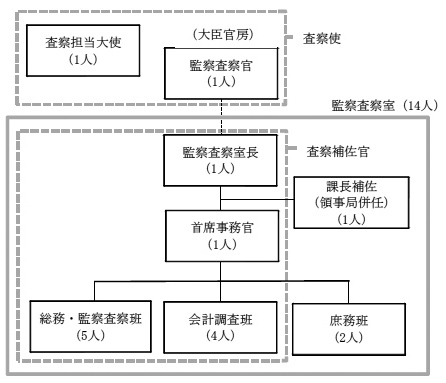

査察使は、査察使に関する省令により、査察に3人以内の査察補佐官を随行させて補佐をさせることができることとされており、査察補佐官には、外務省組織規則(平成13年外務省令第1号)により監察及び査察に関する事務を行うこととされている監察査察室の職員が任命されている。

監察査察室等の組織は、図表5-1のとおりであり、監察査察室の21年度末現在の職員数は、併任者を含めて14人となっている。

図表5-1 監察査察室等の組織(人員配置) (平成21年度末現在)

査察は、通常、査察使1人のほか、査察補佐官として監察査察室長、首席事務官又は総務・監察査察班のうちの1人と、会計調査班のうちの2人を加えた計4人で行われており、1回の出張で数か国の在外公館を対象として行われている。なお、19年度以前は、必要に応じて応援として外務本省の他の関係課(外務省大臣官房在外公館課、会計課等)の職員も査察補佐官に任命されていたが、20年度以降は監察査察室の職員のみが査察補佐官に任命されている。

監察査察室の会計調査班には、21年度末現在、在外公館や外務本省で会計事務の経験を積んだ職員2人と公認会計士の資格を有する任期付の国家公務員(任期は2年)2人が配置されており、通常、それぞれ1人ずつ計2人が会計担当の査察補佐官として査察使に随行している。

査察使と会計調査班の職員でない査察補佐官(通常1人)は、主に会計監査以外の事項について査察を行っている。例えば、在外公館の個々の職員の能率及び服務の状況並びに在外公館内の人間関係等を個々の職員に聴取して、在外公館における外交の実施体制が円滑に機能しているか査察を行っている。

一般に、限られた人員で効率的・効果的に会計監査を実施するためには、監査の日程、勢力配分等を明確にするとともに、監査上の重点事項等を定めた監査計画を策定する必要がある。

しかし、外務省は、査察の際の会計監査については、在外公館ごとに特殊事情や地域性があるため共通の重点事項等を定める必要性は低く、監査計画で特に定めなくても各在外公館に多く見られる誤り等について実務上重点的に監査を行っているとして、監査計画に相当するものとして短期的な出張計画を作成しているだけで、年度ごとの監査の重点項目や監査テーマを定めていない。

実地監査を実施する箇所の選定に当たっては、問題がある可能性が高い箇所を選定するとともに、監査の牽(けん)制機能を維持する見地から、多年にわたって監査を実施しない空白域を生じさせないようにすることが有効である。

査察施行箇所数は、図表5-2のとおり、毎年度30か所から40か所程度であり、21年度は41か所であった。21年度の査察実施人日数は、862人日(1か所当たり平均21人日)であり、このうち会計担当の査察補佐官によるものは409人日(1か所当たり平均10人日)であった。

13年9月から17年9月までの4年間は、特別集中査察として全在外公館に対して査察が実施されたが、その後の18年度から21年度までの各年度の施行率は平均16.0%であった。外務省文書管理規則(平成18年外務省訓令第16号)により、会計帳簿類の保存期間は5年とされているが、全査察対象箇所(注5-1)

232か所(21年度末現在)のうち、16年度から21年度までの6年間で一度も査察が実施されていない箇所が38か所あった。

| 図表5-2 査察の施行率等(平成16年度〜21年度) | ||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

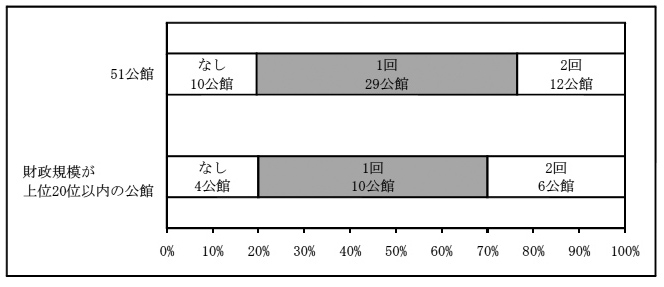

検査した51公館に対する16年度から21年度までの6年間の査察の実施回数は、図表5-3のとおり0回から2回(平均1回)となっていた。また、このうち財政規模(21年度に各在外公館に交付された前渡資金の額から在外公館の業務運営とは必ずしも直接の関連がない経済協力費及び在外公館施設費を除いたもの)が上位20位以内の在外公館に限っても実施回数は同様であり、大規模公館を重点的に査察しているという傾向は見られなかった。

外務省は、このように、在外公館の財政規模の大小にかかわらず査察が長期間にわたって実施されていない在外公館が相当数あることについて、各年度の査察の施行率が16%程度となっていること、査察は会計監査と業務監査とを一体的に行っているものであり、在外公館の業務遂行の状況等を全般的に考慮して査察実施箇所を選定する必要があることなどによるものであるとしている。

図表5-3 51公館に対する査察の実施回数(平成16年度〜21年度)

なお、外務省は、前記のとおり、在外公館の会計経理について書面監査を実施していないが、これに代わるものとして、在外公館の運営等に関する事務を所掌している外務省大臣官房在外公館課が、会計検査院に提出する各在外公館の計算証明書類の調製や会計事務に関する支援等を行っており、その過程で証拠書類等の内容をしっかい的に確認しているとしている。

監査において監査内容を標準化して明確にすることは、限られた人員・予算の制約の下で一定の監査水準を確保するとともに、監査対象箇所の横断的な比較、検討を踏まえて問題点の所在を明らかにする上で有効である。

査察の際の会計監査で監査マニュアルに相当するものとしては、前渡資金や領事手数料等の取扱い、物品管理等の様々な会計経理をおおむね網羅する形で作成した共通の監査項目がある。査察の際には、これに基づき会計担当の査察補佐官が原則としてすべての項目を確認することにより、内容の標準化を図っている。

会計検査院は、平成15年度決算検査報告に掲記した「在外公館における出納事務について、内部統制等を十分機能させることなどにより、その適切及び適正な執行を図るよう是正改善の処置を要求したもの」の中で、査察について、「査察時に、出納事務の執行状況をより詳細に把握して、改善を要する事項について提言、勧告する」よう処置を要求した。この指摘を受けて、外務省は、査察実施前に会計担当者への質問票により出納事務の執行状況を詳細に調査するようにするなどの処置を執った。

(ア) 監査による指摘事項の件数等

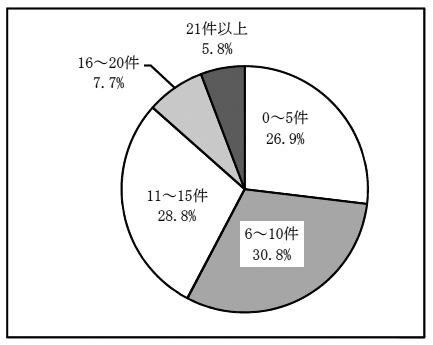

検査した51公館のうち41公館に対して16年4月から21年12月までの間に行われた計52回の査察による会計経理に関する指摘事項の件数は、図表5-4のとおりであり、平均10件であった。そして、これらの指摘事項の中には、収入金領収証の管理に関するものなど各在外公館に共通的に見られるものがあった。

図表5-4 査察による会計経理に関する指摘事項の件数

査察の結果は、外務公務員法に基づき外務大臣に報告されているほか、副大臣、政務官、事務次官等にも報告されている。また、査察を受けた在外公館、外務省大臣官房会計課、在外公館課等の外務本省の関係課に通知され、必要と認められた場合には当該関係課において規則等の改正や特に注意すべき点について他の在外公館への周知等の措置が執られている。

会計監査の結果を有用な情報として活用定着させるためには、組織全体に周知することが有効である。また、前記のとおり、各年度の査察の施行率が16%程度であり、各在外公館に共通的に見られる指摘事項が多いことから、査察の結果をすべての在外公館に周知して注意喚起を促すことが有効である。

しかし、査察の結果のうち他の在外公館にも関係する事項を取りまとめてすべての在外公館に周知することは行われていなかった。

外務省は、会計検査院の会計実地検査時の指摘により、22年9月に、会計経理に関する査察の結果のうち各在外公館に共通的に見られる事項を取りまとめて、すべての在外公館の職員が外務省内のコンピュータネットワークを通じて閲覧できるようにする処置を講じた。

監査の実効性を確保するためには、監査で指摘した事態に対して必要な改善の措置等が確実に執られるように、監査を行う組織がその経過及び結果をフォローアップすることが有効である。

会計検査院は、平成15年度決算検査報告に掲記した前記の意見を表示し又は処置を要求した事項の中で、査察について、「改善状況の事後確認を十分行い、その徹底をより一層図ること」などの改善の処置を要求した。外務省は、会計検査院の指摘を受けて、査察の結果が通知されてから一定期間が経過した後に、査察実施後のフォローアップの状況を在外公館から報告させることなどにより、査察の有効性の向上に努めているとしている。

しかし、検査した51公館において査察で指摘を受けた事態の改善状況を検査したところ、改善するまでフォローアップが継続的に行われていなかったり、指摘内容の事後の調整・検証が十分でなかったりなどしたため、査察実施後長期間が経過しているのに事態が十分に改善されていない在外公館が6公館(注5-2)

あった。

パラグアイ大使館は、査察において収入金領収証の管理等が適切でないとの指摘を受けた。しかし、同大使館は、直ちに改善しなかったため、前記第2の3(1)イ(イ)c のとおり、使用済みの収入金領収証の冊子等を用いた不正行為が発生した。

また、査察の結果に基づきどのような措置が外務本省の関係課で執られたかについて、監察査察室が関係課から報告を受ける仕組みになっていなかった。

なお、外務省は、22年5月以降、査察の結果に基づき外務本省の関係課が改善の措置を執る場合、監察査察室に協議又は報告するよう関係課に求めることとした。