国会及び内閣に対する報告(随時報告)

| 所管 | 文部科学省、経済産業省及び環境省 | |

| 会計名及び科目 | エネルギー対策特別会計(電源開発促進勘定) | |

| (項)周辺地域整備資金へ繰入 | ||

| 平成18年度以前は、 | ||

| 電源開発促進対策特別会計(電源立地勘定) | ||

| (項)周辺地域整備資金へ繰入 | ||

| 部局等 | 資源エネルギー庁 | |

| 周辺地域整備資金の概要 | 特別会計に関する法律(平成19年法律第23号)第92条第1項等の規定に基づき、発電用施設等の立地の進捗に伴って必要となる電源立地地域対策交付金等に対応できるようあらかじめ積み立てている資金 | |

| 周辺地域整備資金の残高 | 1231億5598万余円

(平成22年度末)

|

|

| 上記のうち縮減可能な資金の額 | 657億円

|

|

【意見を表示したものの全文】

エネルギー対策特別会計の周辺地域整備資金の状況について

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

国は、特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)に基づき、燃料安定供給対策、エネルギー需給構造高度化対策、電源立地対策及び電源利用対策に関する経理を明確にするため、エネルギー対策特別会計(以下「エネルギー特会」という。)を設置し、一般会計と区分して経理している。

このエネルギー特会は、エネルギー需給勘定及び電源開発促進勘定(以下「促進勘定」という。)の2勘定に区分されている。

そして、促進勘定においては、一般会計を経由して繰り入れられる電源開発促進税の収入を財源として、電源立地対策として実施される発電用施設周辺地域整備法(昭和49年法律第78号。以下「整備法」という。)に基づく交付金及び発電用施設の周辺地域における安全対策のための財政上の措置その他の発電の用に供する施設の設置及び運転の円滑化に資するための財政上の措置に要する費用と、電源利用対策として実施される発電用施設の利用の促進及び安全の確保並びに発電用施設による電気の供給の円滑化を図るための措置に要する費用を区分して経理している。

国は、原子力、火力両発電用施設等の設置を円滑に進めるために、昭和49年に整備法、電源開発促進税法(昭和49年法律第79号)及び電源開発促進対策特別会計法(昭和49年法律第80号。以下「電源特会法」という。)のいわゆる電源三法を制定し、これに基づき電源立地対策の実施を開始し、55年には同対策に関する経理を電源開発促進対策特別会計電源立地勘定(以下「立地勘定」という。)で行うこととした。

そして、我が国のエネルギー構造が欧米諸国に比べ依然として石油依存度が高く、その供給構造が相対的にぜい弱な状況にあったことや、京都議定書の締結により温室効果ガス排出量の削減義務を負ったことなどを背景として、平成15年には、安定的な電力供給源であり、かつ、二酸化炭素の排出量の低減に資する原子力、水力両発電用施設等の長期固定電源の立地・利用促進を重点的に進めるため、整備法及び電源特会法の一部を改正した。電源立地対策については、それまで公共用施設整備事業等を対象として交付されていた電源立地等初期対策交付金、電源立地促進対策交付金、原子力発電施設等周辺地域交付金、電力移出県等交付金、原子力発電施設等立地地域長期発展対策交付金及び水力発電施設周辺地域交付金を統合して電源立地地域対策交付金(以下「立地交付金」という。)を創設し、立地交付金の一部を支弁するための積立てを目的とする周辺地域整備資金(以下「整備資金」という。)を設置するなどの見直しを行った。

その後、19年に、「簡素で効率的な政府を実現するための行政改革の推進に関する法 律」(平成18年法律第47号)の施行を受けて電源特会法が廃止され、新たに施行された 特会法に基づき、電源立地対策に関する経理は、エネルギー特会の促進勘定において 行われることとなった。

立地交付金は、電源地域における住民の福祉の向上を図るなどのために、電源立地地域対策交付金交付規則(平成16年文部科学省・経済産業省告示第2号)等に基づき、立地可能性調査開始の翌年から運転終了に至るまでの発電用施設等の立地の進捗に応じて、発電用施設出力や電灯需要家契約口数等を考慮するなどして交付限度額を定め、当該発電用施設等が所在する市町村等に対して交付されている。なお、独立行政法人日本原子力研究開発機構が設置する発電用施設等に係る立地交付金については文部科学省が所管しており、それ以外については貴省が所管している。

また、整備資金は、本院の平成13年度決算検査報告や国会での議論等を踏まえ、立 地勘定の剰余金が将来の財政需要への備えであることについての透明性及び説得性を 高めるとして同勘定に設置されたもので、貴省が所管している立地交付金の一部に対 応できるようあらかじめ資金として積み立てることにされたものである。

そして、整備資金の積立てについては、予算で定めるところにより、促進勘定から の繰入金及び同勘定の決算剰余金から組み入れる組入金をもってこれに充てることと されている。また、立地交付金等に充当するための整備資金の取崩しについては、予 算で定める金額に限り、促進勘定の歳入に繰り入れることができることとされている。

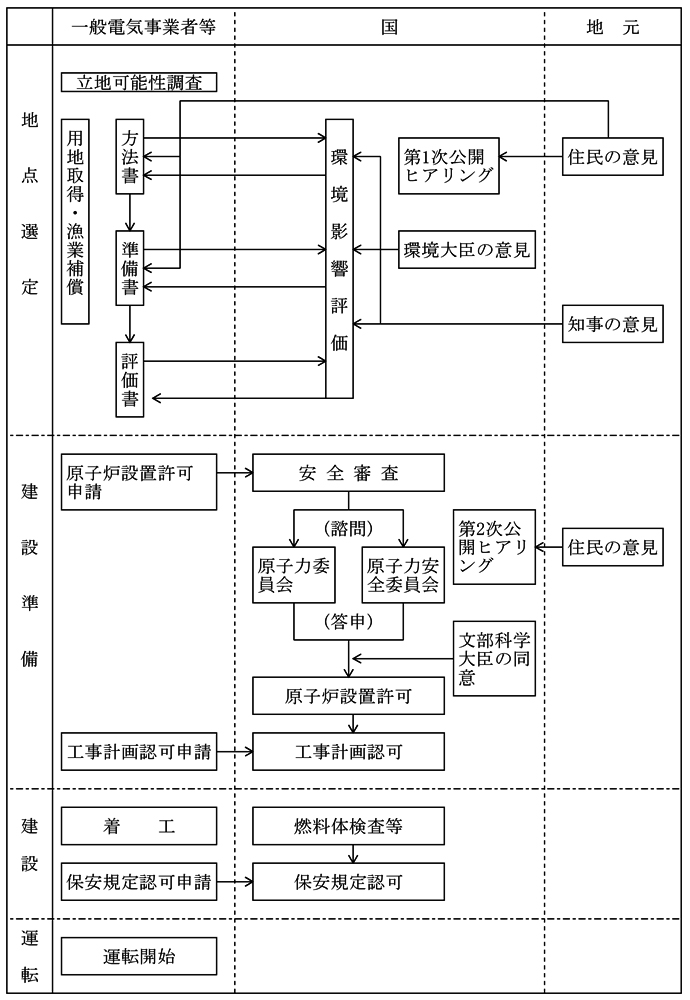

原子力発電施設の立地に当たり、一般電気事業者等は、立地可能性を調査した後、電気事業法(昭和39年法律第170号)及び環境影響評価法(平成9年法律第81号)に基づく環境影響評価等を実施し、「核原料物質、核燃料物質及び原子炉の規制に関する法律」(昭和32年法律第166号)に基づく国の原子炉設置許可を受けるなどとされており、その主な手続は図1のとおりとなっている。

図1 原子力発電施設の立地に必要となる手続

原子力発電施設の安全対策については、一般電気事業者等が、国の基準等に基づき災害時等の停電の際に利用されることになる非常用電源の整備等を実施している。

一方、原子力発電施設の周辺地域における安全対策については、これまでのところ、立地交付金とは別に、国が原子力施設等防災対策等交付金等を交付して、原子力発電施設が所在する道府県等が防災資機材の整備等を実施している。

本院は、立地勘定について、平成13年度決算検査報告及び平成16年度決算検査報告に特定検査対象に関する検査状況として「電源開発促進対策特別会計電源立地勘定の決算状況について」

及び「電源開発促進対策特別会計における剰余金の状況について」

を掲記している。

そして、平成13年度決算検査報告においては、立地勘定に多額の剰余金が生じていることを取り上げ、その主な原因が、地元同意を得るための調整が難航したことなどにより発電用施設の一部に設置工事の遅れが生じ、立地交付金の交付に至らず、多額の不用額が生じる事態が毎年度繰り返されてきたことであることなどから、剰余金の減少策等について検討することが望まれるとしている。

また、平成16年度決算検査報告においては、平成13年度決算検査報告に掲記した内容のフォローアップとして、立地勘定に加え、電源開発促進対策特別会計電源利用勘定についても剰余金の状況を掲記するとともに、整備資金設置後の立地勘定については、地元同意を得るための調整の難航等により、原子力発電施設の立地に要する期間の長期化傾向が強まっていることから、整備資金に積み立てられた資金について、使用のめどが立たない事態に至るものが生じれば、剰余金と同様なものとなるおそれがあるとしている。