平成23年度決算検査報告

国宝重要文化財等保存整備費補助金(建造物保存修理事業)は、文化財保護法(昭和25年法律第214号)の趣旨にのっとり、文化財の適正な保存管理とその活用を図り、もって文化財保護の充実に資することを目的として、重要文化財の管理又は修理を行う重要文化財の所有者等に対して、文化財保存事業費関係補助金交付要綱(昭和54年文化庁長官裁定)等に基づき当該事業に要する経費の一部を国が補助するものである。

本院が、16都府県の5市町、26宗教法人及び3個人において、会計実地検査を行ったところ、2都県の2宗教法人において、塗装工事の対象面積の算定を誤ったり、建具工事のうち雨戸補修の箇所数を誤ったりなどしたため、国庫補助金が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、宗教法人において、実績報告書等の提出に当たり、補助対象経費についての確認が十分でなかったこと、都県の教育委員会において、実績報告書等に対する審査が十分でなかったことなどによると認められる。

これを、部局等別に示すと次のとおりである。

| 部局等 | 補助事業者 (事業主体) |

補助事業 | 年度 | 補助対象経費 | 左に対する国庫補助金交付額 |

不当と認める補助対象経費 |

不当と認める国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (40) | 東京都 | 宗教法人根津神社 | 重要文化財根津神社本殿、幣殿、拝殿ほか1棟建造物保存修理 | 20、21 | 343,170 | 257,377 | 17,958 | 13,468 | 塗装面積を誤っていたもの |

宗教法人根津神社は、上記の事業として平成20、21両年度に実施した本殿、幣殿、拝殿等の塗装修理等に係る経費を対象として、補助対象経費を計343,170,000円(国庫補助金計257,377,000円)としていた。

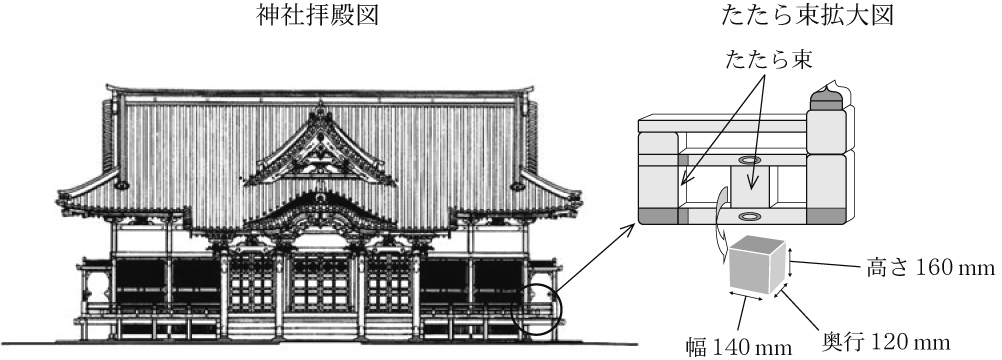

しかし、同法人は、塗装工事費のうち、拝殿のたたら束(づか)(参考図

参照)1本当たりの塗装面積の算定に当たり、たたら束の幅と奥行の和に高さを乗ずるなどすべきところ、誤って幅と奥行の積に高さを乗ずるなどしたため、補助対象経費が過大となっていた。

したがって、適正な拝殿のたたら束の塗装面積により補助対象経費を算定すると、20、21両年度で補助対象経費は計325,212,000円(国庫補助金計243,908,500円)となり、国庫補助金計13,468,500円が過大に交付されていた。

| (41) | 香川県 | 宗教法人金刀比羅宮 | 重要文化財金刀比羅宮奥書院保存修理 | 19、20 | 30,100 | 15,050 |

2,777 |

1,388 | 補修箇所数等を誤っていたもの |

宗教法人金刀比羅宮は、上記の事業として平成19、20両年度に実施した金刀比羅宮奥書院の屋根葺(ふき)替等に係る経費を対象として、補助対象経費を計30,100,000円(国庫補助金計15,050,000円)としていた。

しかし、同法人は、本件保存修理工事の木工事、屋根工事、建具工事等の経費の算定に当たり、建具工事のうち雨戸補修を実施した箇所数を4か所とすべきところ、誤って補助金の交付申請時と同数の20か所としていたり、19年度の労務単価を使用すべきところ、誤って19年度より高額な12年度の労務単価等を使用していたりしたため、補助対象経費が過大となっていた。

したがって、適正な箇所数及び労務単価により補助対象経費を算定すると計27,323,000円(国庫補助金計13,661,500円)となり、国庫補助金計1,388,500円が過大に交付されていた。

| (40)(41)の計 | 373,270 | 272,427 |

20,735 |

14,857 |