平成23年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)林野庁 | (項)農業生産基盤保全管理・整備事業費 (平成20年度から22年度までは、(項)農業生産基盤整備・保全事業費、19年度は、(項)農業生産基盤整備事業費)等 |

| 部局等 | 農林水産本省、7地方農政局 | ||

| 補助の根拠 | 土地改良法(昭和24年法律第195号) | ||

| 補助事業者 (事業主体) |

18道府県 | ||

| 補助事業 | かんがい排水事業等 | ||

| 補助事業の概要 | 農業の生産性の向上、農業総生産の増大等を目的として、かんがい排水事業等の土地改良事業を実施することにより、農業用用排水施設の更新整備を行うもの | ||

| 費用対効果分析において総費用又は総便益の算定が適切に実施されていなかった地区の数 | 256地区 | ||

| 上記の事業について支出された事業費 | 691億4138万余円

(平成23年度末現在)

|

||

| 上記に対する国庫補助金等相当額 | 361億2499万円

(背景金額)

|

||

農林水産省は、土地改良法(昭和24年法律第195号)に基づき、農業の生産性の向上、農業総生産の増大等を目的として、都道府県が土地改良事業を実施する場合に、それらの事業に要する費用の一部について補助を行っている。そして、都道府県が事業を実施するときは、事業採択申請書、土地改良事業計画概要書等を地方農政局長等又は地方農政局長等を経由して農林水産大臣に提出することとされていて、事業採択申請書等の提出を受けた地方農政局長等又は農林水産大臣は、事業の施行に関する要件等の審査を行い、補助事業として採択するか否かの決定を行っている。

土地改良事業は、事業により新しい機能を創出する新設整備と従来の施設の機能を維持することを目的とする更新整備の二つに区分される。さらに、更新整備は、旧施設の機能がそのまま維持されていく効果(以下「更新分に係る効果」という。)のみが発現する「単純更新整備」と、更新分に係る効果に加えて、例えば土水路をコンクリート張りの水路とすることにより清掃費、草刈り費等の費用が節減されるなど、旧施設に比べて機能が向上する効果(以下「機能向上分に係る効果」という。)も発現する「機能向上を含む更新整備」の二つに区分される。

土地改良事業は、土地改良法施行令(昭和24年政令第295号)において、当該土地改良事業の全ての効用がその全ての費用を償うことが事業の施行に関する基本的な要件の一つとして定められている。

そこで、農林水産省は、土地改良事業計画の策定に当たっては費用対効果分析を行うこととしている。そして、土地改良事業の実施内容が新設整備から更新整備へ大きく移行してきていることを考慮し、更新による効果をより適切に評価するなどのため、平成19年3月に「土地改良事業の費用対効果分析に関する基本指針の制定について」(平成19年18農振第1596号農村振興局長通知)、「土地改良事業の費用対効果分析マニュアル」等(以下、これらを合わせて「基本指針等」という。)を発して、費用対効果分析の手法として総費用総便益比方式を導入した。

この方式は、事業の工事期間に40年を加えた期間(以下「評価期間」という。)に必要な投下費用(総費用)とそれによって発現する全ての便益(総便益)とを測定し、総便益を総費用で除して総費用総便益比を算定することにより行うこととされていて、その算定結果が1.0以上であれば土地改良法施行令の要件を満足することとなり、また、数値が大きいほど経済的に優位であることを示すこととなる。そして、上記の算定結果は、前記のとおり、補助事業の採択申請に当たって提出される土地改良事業計画概要書に盛り込まれており、事業採択の重要な判断基準の一つとなっている。

総費用は、事業を実施した場合に必要となる当該事業及び関連事業の事業費と、当該事業及び関連事業により整備される施設並びに当該事業の受益地域内で一体的に効用を発揮させる施設において評価期間中に発生する再整備に要する事業費との合計額を年度別に集計するなどしたものの総額とされている。

そして、用水路を整備する場合にはダム、頭首工等の取水施設を、排水路を整備する場合には排水機場等の排水施設をそれぞれ「上位施設」として上記の一体的に効用を発揮させる施設の中に含めることとされている。

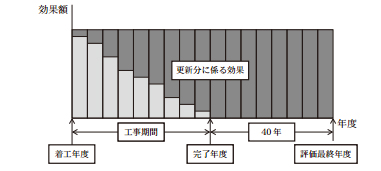

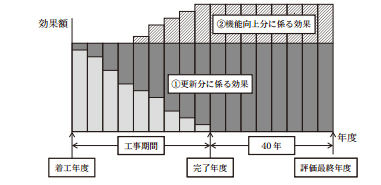

総便益は、維持管理費節減効果、営農経費節減効果等の各効果の1年間に発生する効果額(以下「年効果額」という。)を評価期間にわたり合計するなどしたものの総額とされている。各効果の年効果額の算定に当たっては、事業を実施した場合と実施しなかった場合とをそれぞれ想定して比較することとされており、更新整備については、事業を実施した場合には既存の施設の機能が維持された状態又は向上した状態を、事業を実施しなかった場合には既存の施設が老朽化して機能が失われた状態をそれぞれ想定することとされている。

また、機能向上を含む更新整備については、更新分に係る効果と機能向上分に係る効果との合計額を年効果額とすることとされている。そして、更新分に係る効果は、旧施設が担っている効果が更新により維持されていくことから、事業着手時点から全て発現することとして算定することとされているのに対して、機能向上分に係る効果は、事業により機能向上し供用開始となった施設から順次効果が発現することから、事業の工事期間中は、効果が発現する受益面積の割合等(以下「効果発現割合」という。)の増加に応じて効果を算定することとされている(参考図1

参照)。

1. 単純更新整備の場合(更新分に係る効果)

2. 機能向上を含む更新設備の場合(更新分に係る効果+機能向上分に係る効果)

基本指針等によると、総便益の算定に当たっては、18項目に分類される事業の効果ごとに年効果額を算定することとされている。土地改良事業は、かんがい排水事業、区画整理事業、農道整備事業及び農地防災事業の4事業に大別されるが、維持管理費節減効果は上記の4事業全てで、営農経費節減効果は上記のうち農道整備事業を除く3事業で算定することとされていて、これら二つは、費用対効果分析における18項目の効果の中でも主要な効果とされている。これら二つの効果の概要は以下のとおりである。

ア 維持管理費節減効果の概要

この効果は、総費用の算定の対象となっている施設を対象として、事業を実施した場合と事業を実施しなかった場合とで維持管理費を比較してその増減を基に次式により年効果額を算定することとされている。

年効果額

|

= | 事業を実施しなかった

場合の維持管理費 |

— | 事業を実施した場合の

維持管理費 |

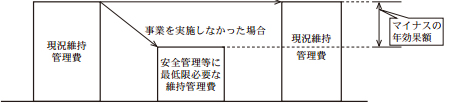

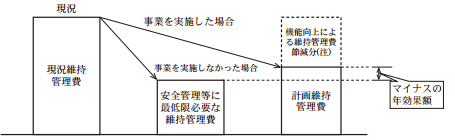

そして、更新整備の場合、事業を実施しなかった場合の維持管理費は、既存の施設の機能が失われた状態における当該施設に関する安全管理等に最低限必要な見回り費、草刈り費等の費用とされている。また、事業を実施した場合の維持管理費は、単純更新整備では、既存の施設の補修費、清掃費、見回り費、草刈り費等の費用(以下「現況維持管理費」という。)とされ、機能向上を含む更新整備では、施設の機能が向上した場合に必要となる費用(以下「計画維持管理費」という。)とされている(参考図2 及び参考図3 参照)。

イ 営農経費節減効果の概要

この効果は、事業の実施により営農技術体系、経営規模等が変化することに伴って、作物生産に要する費用が増減する効果で、事業を実施した場合と事業を実施しなかった場合の営農経費(労働費、機械経費及びその他生産資材費)とを比較してその増減を基に次式により年効果額を算定することとされている。

年効果額

|

= | 事業を実施しなかった

場合の営農経費 |

— | 事業を実施した場合の

営農経費 |

そして、更新整備の場合、事業を実施しなかった場合の営農経費は、既存の施設の機能が失われた状態における水管理等に係る労働費、機械経費及びその他生産資材費の合計額とされている。

現下の厳しい財政事情の下では、公共事業の実施に当たり、費用対効果分析を適切に行って、事業採択過程の透明性及び客観性を確保することが強く求められている。

そこで、本院は、合規性、有効性等の観点から、更新整備を伴う土地改良事業の費用対効果分析は、基本指針等に基づき適切に実施されているかなどに着眼して、農林水産本省及び18道府県(注1)

において、18道府県が事業主体となって19年度から23年度までに費用対効果分析が実施された348地区の農業用用排水施設の更新整備を伴う土地改良事業(事業費計912億1965万余円、国庫補助金計476億5428万余円)を対象として、費用対効果分析の関係書類や現地の状況を調査するなどの方法により会計実地検査を行った。

検査したところ、上記の348地区のうち18道府県256地区(事業費計691億4138万余円、国庫補助金計361億2499万余円)について、次のような事態が見受けられた。

総費用の算定の対象に含めることとされている上位施設が算定の対象に含まれていないと総費用が過小に算定されるため、総費用総便益比が過大に算定されることとなる。

そこで、用水路及び用排水路の更新整備を実施している18道府県295地区を対象として、上位施設が総費用の算定の対象に含まれているかを確認したところ、8府県23地区に係る費用対効果分析において、事業主体は上位施設の一部を総費用の算定の対象に含めずに総費用を算定していた。

ア 事業を実施しなかった場合の維持管理費が事業を実施した場合の維持管理費より高額又は同額となっていたもの

更新整備の場合、事業を実施しなかった場合の維持管理費は、安全管理等に最低限必要な施設の見回り費、草刈り費等の費用とされている。そして、更新整備では、事業を実施した場合の現況維持管理費又は計画維持管理費には上記の費用が含まれていることから、施設の一部を廃止し、当該施設の計画維持管理費が不要となる場合等の例外を除いて、事業を実施しなかった場合の維持管理費は、事業を実施した場合の維持管理費よりも通常低額となる。このため、各施設の維持管理費節減額を合計するなどして算定される維持管理費節減効果は、通常マイナスとなる。

しかし、16道府県110地区に係る費用対効果分析において、事業主体は、事業を実施した場合の計画維持管理費を施設の工事費に一定の率を乗ずるなどして算定したり、事業を実施しなかった場合の維持管理費を施設の老朽化のため現況よりも増大すると想定して算定したりなどしているため、事業を実施しなかった場合の維持管理費が事業を実施した場合の維持管理費よりも高額となっていたり、維持管理費が変動しないとされていたりしていた。

愛知県は、西尾市将監2期地区において、平成23年度から、幹線用水路等の機能回復を図るため、戸別所得補償実施円滑化基盤整備事業を実施している。そして、この事業に係る費用対効果分析において、用水施設について、事業を実施した場合の維持管理費を57万余円、事業を実施しなかった場合の維持管理費を見回り費3万余円と用水施設を閉塞する維持対策費729万余円との合計額733万円とそれぞれ算定し、その差額675万余円を用水施設の1年間の維持管理費節減額として計上するなどして維持管理費節減効果をプラスとして算定していた。

しかし、事業を実施しなかった場合の維持管理費は、安全管理等に最低限必要な維持管理費とすべきであり、同県は、上記のように誤って用水施設を閉塞する維持対策費を計上していたために、事業を実施した場合の維持管理費よりも高額となっていた。

イ 総費用の算定の対象となっている施設の一部を維持管理費節減効果の算定の対象としていなかったもの

維持管理費節減効果の算定の対象となる施設の範囲は、総費用の算定の対象となる施設の範囲と同一とされている。また、前記のとおり、更新整備における維持管理費節減効果は、通常マイナスとして算定されるため、全ての施設を対象として算定しないと、維持管理費節減効果が過大に算定されることとなる。

そこで、総費用の算定の対象となっている全ての施設を維持管理費節減効果の算定の対象としているか確認したところ、11道府県63地区に係る費用対効果分析において、事業主体は、当該事業で更新した施設のみを算定の対象としているなど、総費用の算定の対象となっている施設の一部を維持管理費節減効果の算定の対象としていなかった。

ウ 機能向上を含む更新整備における維持管理費節減効果の効果額の算定に当たり、更新分に係る効果と機能向上分に係る効果とを区分することなく一括して更新分に係る効果として算定していたもの

機能向上を含む更新整備では、更新分に係る効果と機能向上分に係る効果とを区分することなく一括して更新分に係る効果として維持管理費節減効果を算定すると、本来事業着手とともに発現することのない機能向上分に係る効果が事業着手と同時に発現することとして算定されるため、効果発現割合が100%となるまでの間、年効果額が過大に算定されることとなる。

そこで、更新分に係る効果と機能向上分に係る効果とを区分して維持管理費節減効果を算定しているか確認したところ、15道県165地区に係る費用対効果分析において、事業主体は、両効果を区分することなく一括して更新分に係る効果として維持管理費節減効果を算定していたことから、同効果が過大に算定されていた。

山梨県は、韮崎市大草地区において、平成22年度から、基盤整備と耕作放棄地対策を一体的に進めるため、耕作放棄地解消・発生防止基盤整備事業を実施している。そして、この事業に係る費用対効果分析において、〔1〕 現況維持管理費を133万余円、〔2〕 事業を実施しなかった場合の維持管理費を100万余円、〔3〕 計画維持管理費を33万余円とそれぞれ算定し、これに基づき、維持管理費節減効果の年効果額を66万余円(〔2〕 −〔3〕 )として計上し、更新分に係る効果として事業着手時点で全て発現することとして効果額を算定していた。

しかし、この事業は機能向上を含む更新整備であることから、年効果額については、更新分に係る効果△33万余円(〔2〕 −〔1〕 )と機能向上分に係る効果(100万余円(〔1〕 −〔3〕 )×効果発現割合)の合計額として算定すべきであり、同県は、上記のように誤って両効果を区分することなく一括して更新分に係る効果として算定しており、機能向上分に係る効果を効果発現割合の増加に応じて算定していなかったために、年効果額を過大に算定していた。

前記348地区のうち、営農経費節減効果を算定している286地区について、同効果の算定内容について確認したところ、8道県(注6)

33地区(事業費計85億3039万余円、国庫補助金計44億9110万余円)に係る費用対効果分析において、基本指針等では、事業を実施しなかった場合の営農経費は、既存の施設の機能が失われて用水を雨水に頼る営農となり、既存の施設に係る水管理等に要する労働費等が必要なくなると想定して算定することとされているのに、事業主体は、用水の運搬費を計上していたり、水管理等に必要となる労働費を計上したりして事業を実施しなかった場合の営農経費を過大に算定するなどしていて、同効果を適切に算定していなかった。

また、11道府県(注7)

62地区(事業費計159億7647万余円、国庫補助金計84億0602万余円)の費用対効果分析において、事業主体は、営農経費節減効果を算定する必要があるのに、同効果を算定していなかった。

| (注6) | 8道県 北海道、山形、富山、長野、三重、島根、佐賀、鹿児島各県

|

| (注7) | 11道府県 北海道、京都、大阪両府、青森、福井、山梨、長野、愛知、三重、宮崎、鹿児島各県

|

上記のように、更新整備を伴う土地改良事業の費用対効果分析において、上位施設の一部が総費用の算定の対象に含まれていなかったり、維持管理費節減効果及び営農経費節減効果が適切に算定されていなかったりしている事態は、補助事業の事業採択過程の客観性が確保されないおそれがあるもので、適切とは認められず、改善の必要があると認められた。

このような事態が生じていたのは、事業主体において、更新整備を伴う土地改良事業の費用対効果分析を行うに当たり、基本指針等に対する理解及び費用対効果分析の適切な実施に対する認識が十分でなかったこと、農林水産省において、事業主体に対して、更新整備を伴う土地改良事業の費用対効果分析に関する基本指針等の内容についての周知徹底等が十分でなかったことによると認められた。

上記についての本院の指摘に基づき、土地改良事業に係る事業採択を適切に行えるようにするため、農林水産省は、24年9月に通知を発して、都道府県における更新整備を伴う土地改良事業の費用対効果分析について、総費用並びに維持管理費節減効果及び営農経費節減効果の算定が適切に実施されるよう、基本指針等の内容について周知徹底を図る処置を講じた。