平成23年度決算検査報告

| 会計名及び科目 | 社会資本整備事業特別会計(治水勘定) (項)河川整備事業費(平成19年度以前は、治水特別会計(治水勘定) (項)河川総合開発事業費) |

| 部局等 | 関東地方整備局品木ダム水質管理所(契約庁) |

| 関東地方整備局(支出庁) | |

| 工事名 | H18品木ダム浚渫工事等6工事 |

| 工事の概要 | 品木ダムにおける水質改善事業の実施に伴い発生する中和生成物等の堆積物を浚渫し、これを産業廃棄物処理施設に埋立処分するもの |

| 工事費 | 752,850,000円(平成18年度〜23年度) |

| 請負人 | 東亜建設工業株式会社、信幸建設株式会社、東洋建設株式会社、株式会社武藤組、小柳建設株式会社 |

| 契約 | 平成18年10月 指名競争契約(1契約) |

| 平成19年7月〜23年6月 一般競争契約(5契約) | |

| 支払 | 平成18年10月〜24年4月 |

| 不適正な埋立処分に係る工事費 | 289,454,136円(平成18年度〜23年度) |

関東地方整備局(以下「整備局」という。)管内の品木ダム水質管理所(以下「管理所」という。)は、河川法(昭和39年法律第167号)に基づき、湯川、谷沢川及び大沢川の各一級河川の強酸性水を品木ダムにおいて中和する水質改善事業の一環として、品木ダムに流入した土砂及びヒ素等の重金属を含有する中和生成物から成る堆積物を除去し、これを適正に処分するため、浚渫船による堆積物の浚渫と当該浚渫により発生した堆積物(以下「浚渫土」という。)の埋立処分を実施しており、整備局は平成18年度から23年度までの間に工事費計752,850,000円を支出している。

廃棄物の処理及び清掃に関する法律(昭和45年法律第137号。以下「法」という。)等によれば、浚渫土は、事業活動に伴って生じた廃棄物として産業廃棄物に該当(以下、この産業廃棄物に該当する浚渫土を「汚泥」という。)し、事業者はその事業活動に伴って生じた廃棄物を自らの責任において適正に処理しなければならないこととされている。

管理所は、法第15条第1項に基づき、15年12月に群馬県知事(以下「知事」という。)に対して汚泥を埋立処分するための産業廃棄物処理施設(以下「施設」という。)の設置許可を申請し、16年3月に知事から設置許可を受けた後に、品木ダム上流の国有林地内に施設の建設に着手して、17年2月にしゅん工させていた。その後、管理所は、18年11月から施設の使用を開始して、24年3月までの間に汚泥約5万m3

を埋立処分している。

法第15条の2第1項において、施設設置許可の申請を受けた都道府県知事は、施設の設置に関する計画が環境省令で定める技術上の基準等に適合していなければ許可をしてはならないとされており、環境省は、この規定に基づき、当該技術上の基準として、「一般廃棄物の最終処分場及び産業廃棄物の最終処分場に係る技術上の基準を定める省令」(昭和52年総理府・厚生省令第1号。以下「最終処分場基準省令」という。)を定めている。

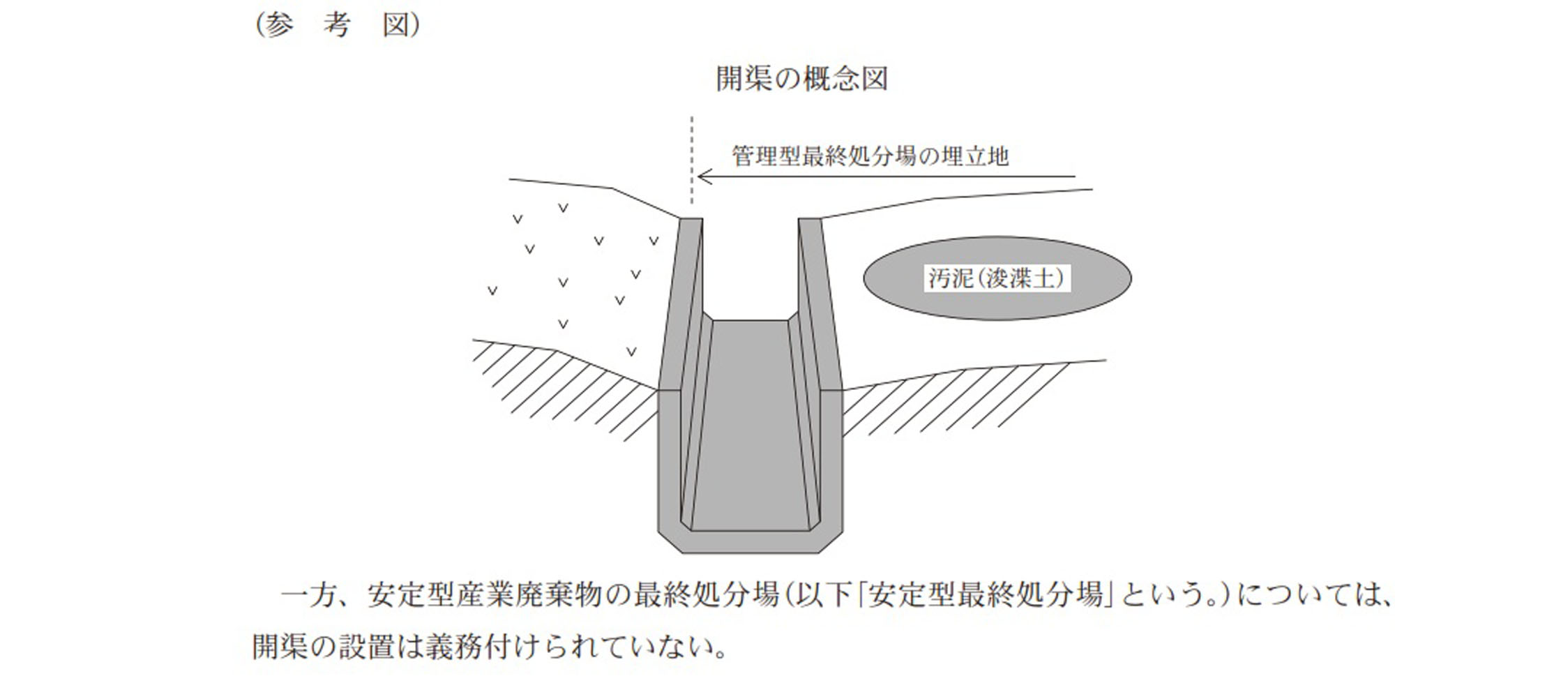

産業廃棄物は、法等において、〔1〕 廃プラスチック類、ゴムくずなど性状的に安定している廃棄物(以下「安定型産業廃棄物」という。)、〔2〕 汚泥、廃油等の溶出物があったり腐敗したりする廃棄物(以下「管理型産業廃棄物」という。)等に分類されており、汚泥は管理型産業廃棄物に該当するため、これを埋立処分するためには管理型産業廃棄物の最終処分場(以下「管理型最終処分場」という。)を使用しなければならないとされている。そして、最終処分場基準省令第2条第1項第4号において、管理型最終処分場には、地表水が埋立地へ流入するのを防止するために、施設の埋立地の周囲に開渠(きょ)を設置することなどが義務付けられている(参考図

参照)。

一方、安定型産業廃棄物の最終処分場(以下「安定型最終処分場」という。)については、開渠の設置は義務付けられていない。

本院は、合規性等の観点から、施設は最終処分場基準省令等に基づき適正に設置されているか、汚泥の埋立処分は適正に行われているかなどに着眼して、整備局及び管理所において、本件工事を対象に、工事請負契約書等の書類及び現地の状況を確認するなどして24年1月に会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

前記のとおり、管理所は、15年12月に、知事に管理型最終処分場として施設の設置許可を申請していたが、この設置許可申請書には、施設の構造は「安定型最終処分場の構造基準による」と記載されており、施設は、実際には、安定型最終処分場の構造を持つ管理型最終処分場として許可を受けていた。このため、管理所は、施設に管理型最終処分場に設置が義務付けられている開渠を設置しなかった。

しかし、法第15条の2第1項第1号等の規定において、管理型最終処分場は、安定型最終処分場の構造によることはできないこと、管理型最終処分場に設置が義務付けられている設備は施設の使用を開始する前に設置する必要があることなどとされていることから、管理型最終処分場には汚泥の埋立処分を開始する前に開渠を設置する要があった。

現に、施設の設置許可権者である知事は、24年7月に施設への立入調査を行い、この結果、埋立地の周囲に開渠が設置されていないなどの事態は、法に抵触しているとする改善指示書を管理所に対して発出している。

したがって、整備局及び管理所が18年度から23年度までの間に実施した当該施設での汚泥の埋立処分は、法令上瑕疵(かし)のある施設を使用して行われていて、事業活動に伴って生じた廃棄物を自らの責任において適正に処理していたとは認められず、整備局が18年度から23年度までの間に支出した工事費のうち、施設での汚泥の埋立処分に要した費用計289,454,136円は不当と認められる。なお、施設の建設に要した費用については、当該施設建設に係る資料の保存期限が経過しているため、会計実地検査においては、その額を把握することができなかった。

このような事態が生じていたのは、管理所において法等に対する理解や施設の構造が法令上の基準を満たしているかについての検討が十分でなかったこと、整備局及び管理所において事業活動に伴って生じた廃棄物を自らの責任において適正に処理しなければならないとする認識が欠けていたこと及び汚泥を埋立処分する施設の構造が法令上の基準を満たしているかについての確認が十分でなかったことなどによると認められる。