国会からの検査要請事項に関する報告(検査要請)

(1) 資金運用の状況

ア 厚生労働省が行う財政融資資金による運用

(ア) 年金特別会計の基礎年金勘定における積立金と剰余金の運用

年金特別会計の基礎年金勘定には、昭和61年4月の基礎年金制度創設時から、7246億円の積立金がある。この積立金は、基礎年金の給付に充てるものとして、61年3月以前の任意加入者が納付した保険料を財源として積み立てられたものである。

61年3月以前、被用者年金の被保険者の被扶養配偶者は、国民年金に任意加入できることとされていたが、60年の公的年金制度の改革後の国民年金法においては、全国民共通の国民年金(基礎年金制度)に加入することとされた。その際、元任意加入者が納付した保険料は、従来の国民年金勘定から切り離し、基礎年金勘定の積立金として管理することとなり、その一定部分は各被用者年金の保険者の基礎年金給付に要する費用に充てることができるとされた。

しかし、元任意加入者の扶養配偶者がどの被用者年金制度に加入していたのかについて網羅的なデータがなかったことなどから、積立金の配分等の具体的な取扱いについて、関係者が意見の合意に至らなかったため、当該積立金は、基礎年金給付に充てられておらず、61年4月以降積み立てられたままとなっている。

また、当該積立金は、預託期間7年の財政融資資金に預託して運用されており、当該積立金等から得られた運用益は、預託期間1年未満の財政融資資金に預託して運用されている。そして、この運用益も、積立金と同じ理由で基礎年金給付に充てられておらず、そのまま剰余金となり、特会法にこの剰余金を積立金に積み立てるための根拠規定がないことから、全額が翌年度の歳入に繰り入れられている。そのため、この剰余金は、平成22年度末で7964億円に累増している。

さらに、厚生労働省は、基礎年金給付の財源に充てるために国民年金勘定及び厚生年金勘定から概算で受け入れた受入金や年金保険者たる共済組合等から概算で受け入れた拠出金が実際の基礎年金給付額を上回った場合には、その差額を翌々年の基礎年金給付に充てるなどして精算するまで基礎年金勘定で預かっている(以下、基礎年金勘定で預かっている差額を「預り金」という。)。そして、預り金等から生じた運用益について、上記の積立金の運用益等と同様に基礎年金給付に充てられておらず、そのまま剰余金となり、特会法にこの剰余金を積立金に積み立てるための根拠規定がないことから、全額が翌年度の歳入に繰り入れられている。そのため、この剰余金は、22年度末で2767億円に累増している。

そして、前記の積立金等から得た運用益7964億円と上記の預り金等から生じた運用益2767億円との合計1兆0731億円に、預り金1兆3924億円を加えた22年度末の基礎年金勘定の剰余金は2兆4656億円となっている。

なお、24年8月に、「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」(平成24年法律第63号。以下「被用者年金一元化法」という。)が成立した。そして、25年4月から、基礎年金勘定に生ずる剰余金を積立金とすることができることとなったため、今後、剰余金の累増は解消されると思料される。

基礎年金勘定の積立金等は、長期間にわたって、具体的な取扱いについて結論が出されていなかったことから、被用者年金一元化法の成立を契機として、速やかに今後の具体的な取扱いを検討して結論を出すなどして、年金給付に充てるなどの活用を図る必要がある(図表1-1参照)。

| 年度 | 積立金残高 | 運用益 | 剰余金 | 運用益 |

| 平成18 | 7,246 | 80 | 14,322 | 33 |

| 19 | 7,246 | 67 | 15,675 | 101 |

| 20 | 7,246 | 54 | 15,922 | 117 |

| 21 | 7,246 | 61 | 19,010 | 63 |

| 22 | 7,246 | 64 | 24,656 | 28 |

(イ) 年金特別会計の国民年金勘定及び厚生年金勘定における余裕金の運用

年金給付の財源である被保険者からの保険料等は、毎月、年金特別会計に納付されるなどする一方、年金給付は偶数月に行われるため、年金給付日から次の年金給付日までの2か月の間、年金特別会計において保険料等による余裕金が発生する。また、近年は、年金受給者の増加等に伴い、積立金を取り崩して年金給付に要する費用を確保しており、必要額を超えて積立金を取り崩した場合には余裕金が発生する。

厚生労働省は、特会法に基づき、この余裕金を、年金給付に支障が生じない範囲内で、1か月以上3か月未満の財政融資資金に預託しており、22年度における運用益は、国民年金勘定で3億4810万円、厚生年金勘定で15億3379万円となっている。

しかし、年金給付日から次の年金給付日の前日までの約2か月間において発生する両勘定の余裕金(上記の預託分を除く。)の状況について、22年4月15日から23年4月14日までの間についてみると、図表1-2

のとおり、余裕金額が最も少ない日でも、国民年金勘定に数百億円、厚生年金勘定に数千億円規模の余裕金が発生していた。

| 期間 | 国民年金勘定 | 厚生年金勘定 |

| 4/15〜6/14 | 697 | 2,929 |

| 6/15〜8/12 | 465 | 2,363 |

| 8/13〜10/14 | 451 | 4,214 |

| 10/15〜12/14 | 331 | 2,936 |

| 12/15〜2/14 | 305 | 2,465 |

| 2/15〜4/14 | 410 | 2,205 |

積立金を取り崩して多額の余裕金を保有するとその額の積立金を長期資金として運用する機会が失われることから、厚生労働省においては、今後とも、年金収支の見通しを的確に把握して積立金の取崩しを必要最小限の額にとどめ、多額の余裕金を保有することのないように努めることが重要である。

(ア) 国庫納付の仕組みと実績等

前記のとおり、年金特別会計の国民年金勘定及び厚生年金勘定の積立金の運用は、国民年金法及び厚生年金保険法により、GPIFに寄託して行うこととされている。積立金は、5年の約定期間を定めて寄託され、約定期間が到来しても年金特別会計において年金給付等に必要な資金に不足がなければ、新たに約定期間を定めて引き続き寄託されている。

GPIFの会計は、厚生年金勘定、国民年金勘定、総合勘定及び承継資金運用勘定の四つの勘定に区分されている。このうち、厚生年金勘定及び国民年金勘定は、年金特別会計の厚生年金勘定及び国民年金勘定から寄託されたそれぞれの積立金の管理に係る経理を行う勘定で、22年度末の資産合計は、厚生年金勘定111兆8957億円、国民年金勘定7兆4007億円となっている。厚生年金勘定及び国民年金勘定に寄託された積立金は、総合勘定に繰り入れられ、総合勘定において債券、株式等により一括して運用されている。

GPIFによる年金積立金の市場運用は、第1の図表5

のとおり、投資の判断等を運用受託機関に一任する委託運用と、GPIF自らが投資等の判断を行う自家運用とがある。そして、年金積立金の管理は、特定運用信託契約(注5)

により資産管理機関に行わせている。

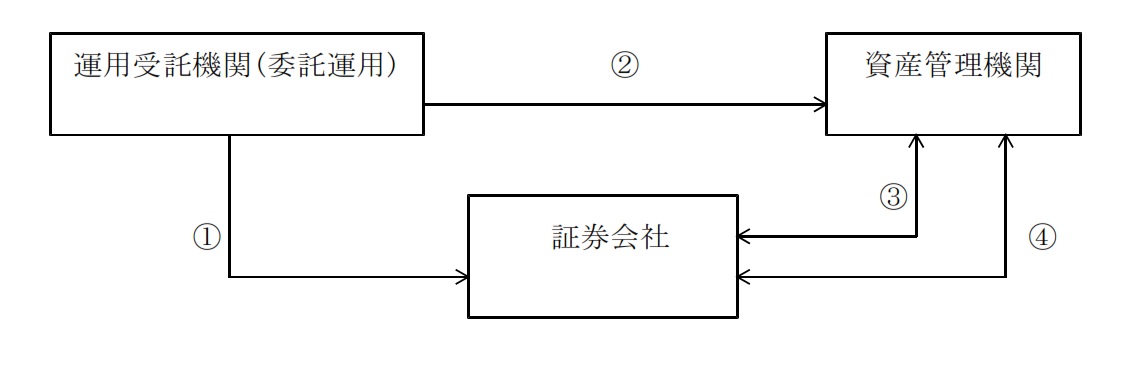

委託運用における債券等の取引は、次の手続により行われている(図表1-3 参照)。

〔1〕 運用受託機関が、証券会社と債券等の取引について約定する。

〔2〕 運用受託機関が、資産管理機関へ約定内容に基づいた取引を指図する。

〔3〕 資産管理機関と証券会社が、〔1〕 の約定と〔2〕 の指図の内容が合致していることを確認する。

〔4〕 資産管理機関と証券会社が、債券等及び金銭の受渡しを行う。

図表1-3 委託運用における債券等の取引の手続

自家運用については、上記の運用受託機関が行う業務をGPIF自らが行っている。

毎事業年度の総合勘定の損益は、厚生年金勘定、国民年金勘定等から受け入れた額を基準に按(あん)分するなどして各勘定に帰属することとされている。そして、毎事業年度の損益計算において、各勘定に利益が生じ、前事業年度から繰り越した損失に補填しても残余があるときは、その残余の額を各勘定の積立金として整理しなければならないとされ、また、損失を生じたときは、各勘定の積立金を減額して整理し、その結果として不足があるときは、その不足額を繰越欠損金として整理しなければならないとされている。

そして、厚生年金勘定及び国民年金勘定の積立金から厚生労働大臣が定める額を控除してなお残余がある場合は、その残余の額を翌事業年度の3月31日までに年金特別会計に納付しなければならないとされており、GPIFが設立された18年度から22年度までの間の積立金について、その翌年度(19年度から23年度まで)に年金特別会計に納付された納付金の累計額は、図表1-4

のとおり、計3兆4854億円となっている。

図表1-4 年金特別会計がGPIFから受け入れた納付金の推移

(単位:億円)

| 年度 | 納付金 | ||

| 国民年金勘定 | 厚生年金勘定 | 合計 | |

| 平成19 20 21 22 23 |

779 1,077 - - 12 |

12,238 16,858 - 2,503 1,386 |

13,017 17,935 - 2,503 1,398 |

| 計 | 1,868 | 32,985 | 34,854 |

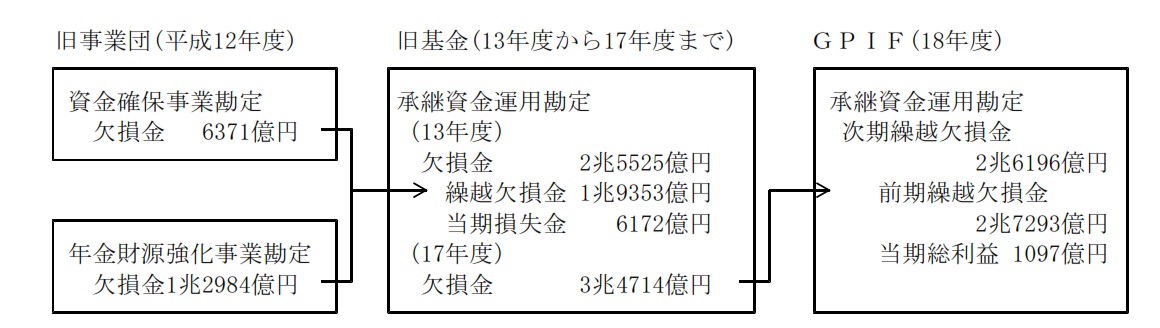

a 承継資金運用勘定の設置の経緯

年金積立金は、12年度まで、その全額を旧資金運用部に預託することが義務付けられていた。しかし、年金積立金の預託金利が低下傾向にあって利回りが上がりにくい状況になったことに伴い、昭和50年代後半から60年代前半にかけて、旧資金運用部の預託金利より高い利率で自主的に運用する必要性が、国会において強く指摘されるようになった。

資金運用事業は、このような背景の下、前記第1の4(1)イ(ウ)

及び第1の5(2)

のとおり、旧事業団によって、旧資金運用部に預託することが義務付けられていた61年度から平成12年度までの間に、預託金利と同率で旧資金運用部から資金を借り入れ、これを市場で運用することにより借入金利を上回る有利な運用を図るものとして実施されていた。

この資金運用事業には、資金確保事業(昭和61年度から平成12年度まで。借入金総額14兆4825億円)と年金財源強化事業(昭和62年度から平成12年度まで。借入金総額29兆5460億円)があった。このうち、資金確保事業は、年金住宅資金等の融資事業等を将来にわたって安定的に実施する資金を確保することを目的とし、年金財源強化事業は、運用収益を国庫に納付することにより厚生年金及び国民年金の給付財源を確保することを目的としていた。

しかし、財政投融資制度の抜本的な改革により、13年4月以降、年金積立金の旧資金運用部への預託義務が廃止され、年金積立金は、新たに設立された旧基金により自主運用されることとなった。そして、これに伴い、旧事業団は解散し、上記の資金運用事業も終了したが、既借入金の償還期限(最も遅いもので22年度)が到来するまでは、旧基金において、承継資金運用勘定(以下「承継勘定」という。)を設置して、承継資金運用業務として引き続き管理運用を行うこととなった。

その後、旧基金の解散に伴って新たに設立されたGPIFが、承継資金運用業務に係る一切の権利と義務を承継している(図表1-5

参照)。

| 注(1) | 旧事業団の平成12年度の欠損金の合計と旧基金の13年度の繰越欠損金が一致しないのは、旧 事業団の資金確保事業勘定の退職給与引当金3億円を旧基金の総合勘定に承継させたことによる。 |

| 注(2) | 旧基金の平成17年度欠損金とGPIFの18年度前期繰越欠損金が一致しないのは、旧基金の17年度以前が簿価会計により、GPIFの18年度以降が時価会計により管理を行っていることによる。 |

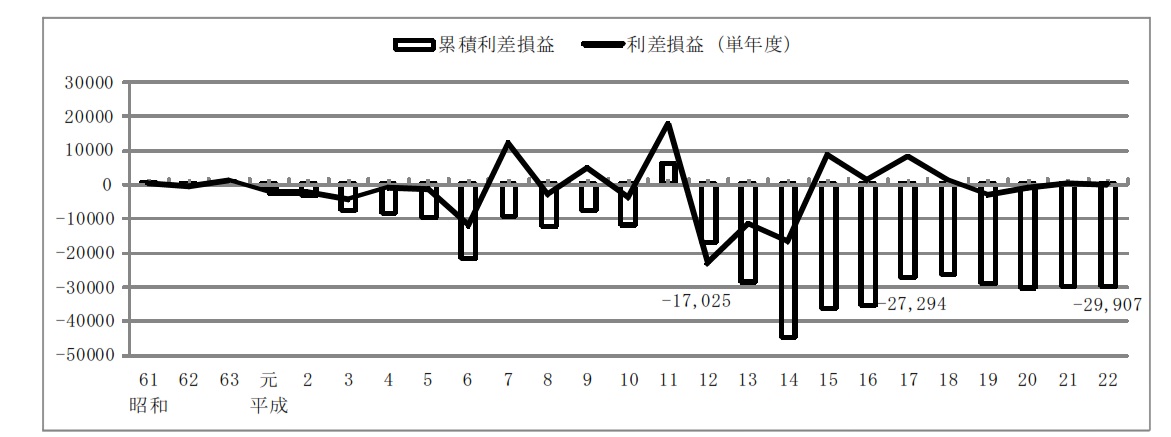

b 資金運用事業等の実績

資金運用事業等の収益額から借入金利息額等を控除した時価ベースの利差損益は、図表1-6 のとおりであり、25年間のうち、単年度で利益が生じていたのは10か年、損失が生じていたのは15か年となっており、22年度末の累積利差損益は2兆9907億円の損失となっている。そして、この累積利差損失のうち、1兆7025億円については旧事業団が運用していた15年間に、1兆0269億円については旧基金が運用していた5年間に、2613億円についてはGPIFが運用していた5年間にそれぞれ生じた損失であった。

| 機関名 | 年度 | 借入金残高 | 収益額A | 借入金利息 | 収益率(%) | 利差損益 (単年度) A-B |

累積利差損益 | |

| 借入金利息額B | 平均借入利率(%) | |||||||

| 旧事業団 | 昭和61 | 5,000 | 333 | 122 | 6.17 | 16.85 | 211 | 211 |

| 62 | 21,000 | 435 | 719 | 5.10 | 3.09 | -284 | -73 | |

| 63 | 43,200 | 2,922 | 1,814 | 5.00 | 8.06 | 1,108 | 1,035 | |

| 平成元 | 67,000 | 806 | 3,007 | 4.94 | 1.32 | -2,201 | -1,166 | |

| 2 | 95,500 | 2,582 | 4,689 | 5.32 | 2.93 | -2,107 | -3,273 | |

| 3 | 126,500 | 2,596 | 6,691 | 5.66 | 2.20 | -4,095 | -7,368 | |

| 4 | 161,450 | 7,865 | 8,597 | 5.71 | 5.22 | -732 | -8,233 | |

| 5 | 194,600 | 8,996 | 10,250 | 5.54 | 4.86 | -1,253 | -9,487 | |

| 6 | 218,500 | -703 | 11,339 | 5.44 | -0.34 | -12,042 | -21,529 | |

| 7 | 230,550 | 23,971 | 11,821 | 5.44 | 11.03 | 12,150 | -9,379 | |

| 8 | 237,530 | 8,873 | 11,763 | 5.28 | 3.98 | 2,890 | -12,269 | |

| 9 | 247,530 | 16,002 | 11,403 | 5.03 | 7.06 | 4,599 | -7,670 | |

| 10 | 257,530 | 6,385 | 10,334 | 4.39 | 2.71 | -3,949 | -11,619 | |

| 11 | 267,530 | 27,001 | 9,285 | 3.82 | 11.10 | 17,717 | 6,098 | |

| 12 | 274,230 | -14,671 | 8,452 | 3.30 | -5.72 | -23,123 | 〔1〕

-17,025 |

|

| 旧基金 | 13 | 243,006 | -4,178 | 7,236 | 3.06 | -1.77 | -11,415 | -28,440 |

| 14 | 208,293 | -10,697 | 5,868 | 2.93 | -5.34 | -16,565 | -45,004 | |

| 15 | 176,758 | 12,986 | 4,417 | 2.68 | 7.87 | 8,569 | -36,435 | |

| 16 | 148,448 | 4,584 | 3,476 | 2.51 | 3.31 | 1,107 | -35,328 | |

| 17 | 113,454 | 10,571 | 2,538 | 2.35 | 9.80 | 8,034 | 〔2〕

-27,294 |

|

| 〔2〕-〔1〕 | -10,269 | |||||||

| GPIF | 18 | 75,983 | 2,845 | 1,747 | 2.26 | 3.69 | 1,098 | -26,196 |

| 19 | 37,841 | -1,947 | 925 | 2.19 | -4.62 | -2,872 | -29,068 | |

| 20 | 5,086 | -804 | 227 | 2.15 | -7.60 | -1,031 | -30,099 | |

| 21 | 1,521 | 286 | 74 | 2.06 | 7.93 | 212 | -29,887 | |

| 22 | - | -2 | 17 | 1.91 | -0.26 | -19 | 〔3〕

-29,907 |

|

| 〔3〕-〔2〕 | -2,613 | |||||||

| 注(1) | 借入金残高は、償還額を差し引いた各年度末時点の残高である。 |

| 注(2) | 収益額及び収益率は、運用手数料等控除後である。 |

| 注(3) | 平成4年度に133億円を国庫へ納付しており、同年度以降の利差損益額は、納付後の額である。 |

c 損失の背景

前記のとおり、資金運用事業の借入金の借入期間は、資金確保事業で10年、年金財源強化事業で7年となっており、借入金利は、両事業とも、借入日時点の財投預託金利(預託期間7年以上のもの)を償還完了時まで適用する長期固定金利とされていた。

資金運用事業の実施に当たり旧事業団が新規の借入れを行ったのは、バブル経済の時期を含めた昭和61年度から平成12年度までであり、旧事業団は、2年度の新規財投預託金利の6.8%を最高値として、全体として高めの長期固定金利で資金を調達していた。一方、借り入れた資金の運用は、バブル経済の崩壊等を要因とした長期の景気低迷等により、市中での金融商品の運用利回りが低下するなどして十分な運用実績が上げられなかった。このため、借入金利息額以上の運用収益を確保することができず、損失が発生する結果となっていた。

d 損失の処理

資金運用事業は、厚生労働省が旧資金運用部に預託して行う年金積立金の運用とは別に、旧事業団が行っていたものであり、資金運用事業の損失は飽くまで旧事業団に帰属し、年金積立金を減額して処理することは法律上規定されていなかった。

しかし、旧基金では、「年金福祉事業団の解散及び業務の承継等に関する法律」により、承継資金運用業務を終えたときは承継勘定を廃止することとされ、廃止の際に承継勘定に属する資産及び負債は、年金積立金の運用を行っている総合勘定に帰属させることとされ、資金運用事業等により損失が出た場合には年金積立金を減額して処理することが認められた。

これは、資金運用事業等が厚生年金保険等の被保険者等の利益のために行われたものであるため、その資産又は負債は年金財政に帰属させることが適当であるなどの理由によるもので、この仕組みはGPIF法にも適用されている。

このため、GPIFは、旧資金運用部からの長期借入金を全て償還した22年度に承継資金運用業務を終了して、23年4月1日に承継勘定を廃止し、承継勘定に属していた累積利差損(繰越欠損金)2兆9907億円を総合勘定に帰属させ、運用収益を原資とする利益剰余金、すなわち年金積立金を減額して承継勘定で生じた損失を処理していた。

e 資金運用事業及び承継資金運用業務の総括

承継資金運用業務の終了により、資金運用事業等に係る損失は2兆9907億円に確定している。そして、このような多額の損失が発生したのは、前記のとおり、経済情勢の変化に伴い高い金利で調達した資金を低い利回りで運用する結果となり、借入金利息額以上の運用収益を確保することができなかったことによるものであるが、資金運用事業の実施に当たり、損失が一定規模に達した場合にはその拡大を防ぐために事業自体を中止するなどの仕組みがあれば損失の増大を抑制できたと思料される。

なお、厚生労働省は、資金運用事業に関して、年金積立金は引き続き全額旧資金運用部に預託した上で旧資金運用部から預託金と同率で借り入れた資金で運用を行い、繰上償還を行うときは補償金の支払を要するという仕組みであったことから、繰上償還に要する資金を新たに確保し事業を中止することは現実的に不可能であったとしているが、この点について検討した資料等は現存しておらず、その検討の状況は確認できなかった。

また、厚生労働省及びGPIFは、GPIFのホームページ等において、承継勘定の累積利差損益の推移や承継勘定の負債等を総合勘定に帰属させることなどについては公表しているが、このような事態となった理由や損失を年金積立金で処理することとなったことについては被保険者等に対して平易かつ明確な説明が十分に行われていないと思料される。

前記第1の4(3)

のとおり、機構は、年金住宅資金貸付等に係る債権の管理回収業務を行っている。

これらの貸付けは、旧基金(13年3月以前は旧事業団)が旧資金運用部からの長期借入金を財源に行っていたもので、機構は、旧基金の解散に伴い、貸付けに係る債権を旧基金から承継している。

承継に当っては、GPIF法により、旧基金の解散の時までに旧資金運用部からの長期借入金を繰上償還することとされ、償還に要する資金は、政府が旧厚生保険特別会計等から出資等することとされた。

機構は、毎事業年度、当該事業年度内に回収した承継債権の元本の金額を翌事業年度の7月10日までに年金特別会計に納付することとされている。そして、この際に、回収勘定の損益計算等の結果、積立金がある場合には、当該積立金に相当する金額を元本に加えた金額を翌事業年度の7月10日までに年金特別会計に納付することとされている。

そして、機構が納付金を納付したときは、納付金のうちの承継債権の元本に相当する金額を機構の資本金から減少させ、厚生労働省の年金特別会計に独立行政法人福祉医療機構減資損を計上して、国の出資はなかったものとして取り扱うこととされている。

(イ) 債権管理回収業務の実績

上記(ア)

の仕組みは、旧資金運用部の長期借入金で行っていた貸付けを旧厚生保険特別会計等の保険料等を財源とした出資金に置き換えて行うもので、言わば、旧厚生保険特別会計等の保険料等が当該貸付けの原資となったものと考えられる。また、国は、回収した承継債権の元本を年金特別会計に納付させることで、保険料等の回収を図るとともに、回収勘定で生じた積立金を年金特別会計に納付させることで、利息収入を得ているものと考えられる。

そこで、18年度から22年度までの間の納付金等の累計額をみると、図表1-7

のとおり、納付金は2兆5402億円、回収元本額は1兆9934億円、積立金に相当する金額は4759億円となっていた。また、担保物件の処理が終了し、かつ、債務者及び保証人が破産して免責決定がなされたため債権を回収する見込みがなくなるなどして貸倒償却したものは累計で27億円となっていた。

図表1-7 機構における継承債権の推移と年金特別会計への納付等の実績

(単位:百万円)

| 年度 | 承継債権 | 積立金に相当する金額 | 回収元本額 | 納付金 | 資本金 | 貸倒償却 | |

| 件数 | 残高 | ||||||

| 平成18 | 638,212 | 3,288,330 | 128,332 | 442,380 | 451,762 | 3,726,475 | 1,149 |

| 19 | 531,799 | 2,723,079 | 111,474 | 564,708 | 570,712 | 3,284,095 | 663 |

| 20 | 480,391 | 2,398,694 | 91,318 | 324,165 | 676,183 | 2,719,386 | 154 |

| 21 | 424,940 | 2,050,347 | 78,008 | 348,123 | 415,483 | 2,395,221 | 129 |

| 22 | 376,630 | 1,735,559 | 66,827 | 314,091 | 426,132 | 2,047,097 | 663 |

| 計 | - | - | 475,961 | 1,993,469 | 2,540,274 | - | 2,760 |

| 注(1) | 納付金(前年度の積立金に相当する金額+前年度の回収元本額) |

| 注(2) | 資本金(前年度の資本金-前年度の回収元本額) |

承継債権の残高は、22年度末において1兆7355億円となっており、その財源は被保険者からの保険料等であり、かつ、納付金として回収された元本等は将来の年金給付の財源となるものである。したがって、厚生労働省においては、今後とも機構が行う承継債権の回収状況等について適切に把握し管理することが重要である。

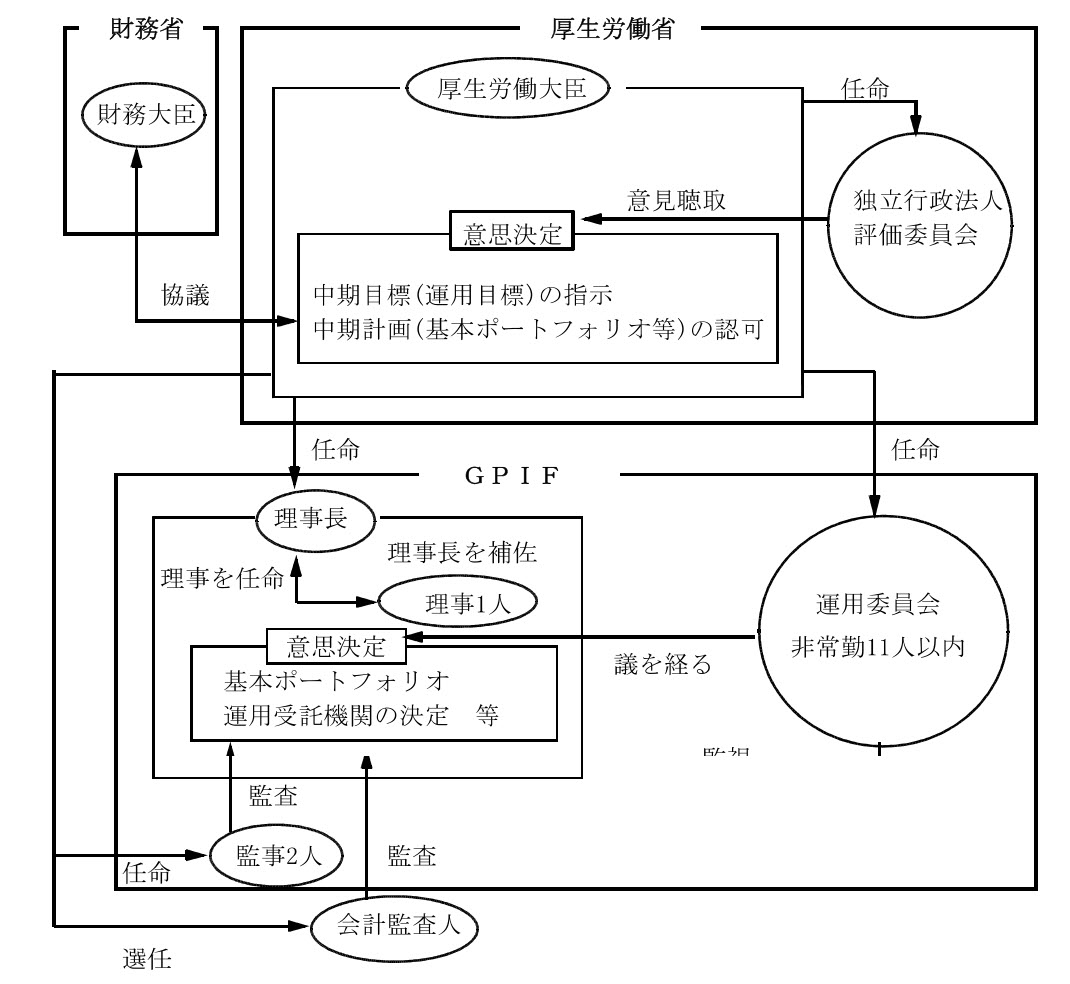

独立行政法人は、通則法により、主務大臣から3年以上5年以下の期間において達成すべき業務運営に関する中期目標の指示を受け、この目標を達成するための中期計画を作成し、主務大臣の認可を受けなければならないとされている。

そして、GPIFの中期目標には、業務運営の効率化等の一般的な事項のほか、受託者責任の徹底や年金積立金の運用に関する基本的な考え方等が定められており、これを達成するための中期計画には、GPIF法により、〔1〕 年金積立金の管理及び運用の基本的な方針、〔2〕 年金積立金の管理及び運用における基本ポートフォリオに関する事項並びに〔3〕 年金積立金の管理及び運用に関し遵守すべき事項を定めることとされている。

このうち〔2〕 の事項については、国民年金法及び厚生年金保険法により、財政検証等(厚生年金保険事業等の今後おおむね100年間における財政の現況及び見通しであり、政府が少なくとも5年ごとに作成するもの)を勘案し、かつ、年金積立金の運用収入の変動の可能性に留意したものでなければならないとされている。

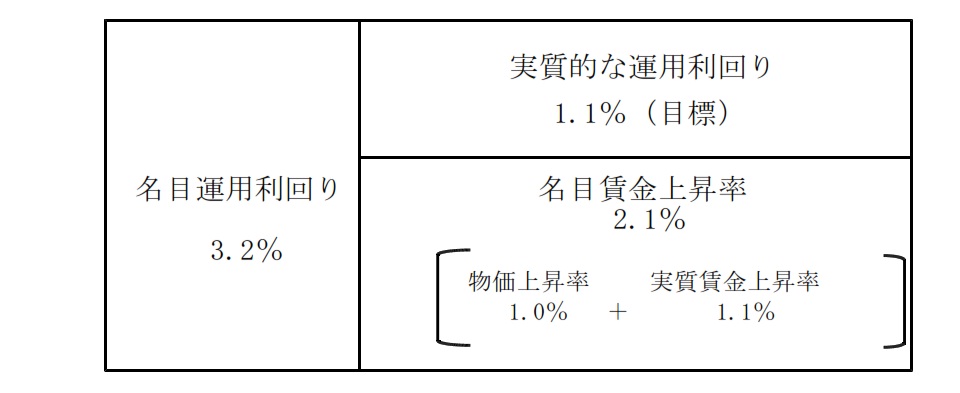

GPIFの中期目標期間は、第1期は18年4月から22年3月までの4年間、第2期は22年4月から27年3月までの5年間となっており、第1期と第2期の中期目標には、運用目標等の内容に、次のとおり大きな違いがある。

すなわち、第1期の中期目標では、16年の財政検証等の経済前提を基に、長期(21年度以降)の名目運用利回りを3.2%とし、この名目運用利回りから物価上昇率1.0%と実質賃金上昇率1.1%(以下、これらの合計を「名目賃金上昇率」という。)を除いた実質的な運用利回り1.1%を確保するために、基本ポートフォリオを定め、これに基づいて年金積立金の管理を行うこととされていた(図表1-8

参照)。

そして、GPIFは、中期計画において、中期目標を達成するための基本ポートフォリオ(国内債券67%(かい離許容幅±8%)、国内株式11%(同±6%)、外国債券8%(同±5%)、外国株式9%(同±5%)、短期資産5%)を定め、これに基づいて年金積立金の管理を行っていた。

一方、第2期の中期目標では、21年の財政検証等の経済前提や運用利回りなどの数値目標は示されていない。そして、今後年金制度の抜本的な見直しを予定しており、GPIFの運営の在り方について検討を進めていることから、暫定的に安全、効率的かつ確実を旨とした基本ポートフォリオを定め、これに基づき管理を行い、その際は、市場に急激な影響を与えないようにすることとされている。

このため、GPIFは、中期計画において、市場に急激な影響を与える可能性がある基本ポートフォリオの見直しは行わず、第1期の基本ポートフォリオを第2期に利用してもリターンとリスクの値が大きく変化しないことを検証した上で、年金制度の抜本的な見直しなどが行われるまでの間は、第1期の基本ポートフォリオを暫定的に利用する(以下、この基本ポートフォリオを「暫定ポートフォリオ」という。)こととしている。

しかし、年金制度の在り方については、社会保障と税の一体改革として引き続き検討を行うこととされていることから、この暫定期間は、既に2年以上に及んでいる。また、暫定ポートフォリオが安全、効率的かつ確実か、特に策定時に想定した運用環境が現実からかい離していないかなどについては、中期目標期間中に定期的に検証されることにはなっていない。

したがって、厚生労働省及びGPIFにおいて、暫定ポートフォリオが安全、効率的かつ確実かなどについて中期目標期間に定期的に検証することを検討するとともに、暫定期間が既に2年以上に及んでいることから、暫定ポートフォリオのリターンとリスク等がどのような状況になるまでこれを利用するのかについて検討することが重要である。

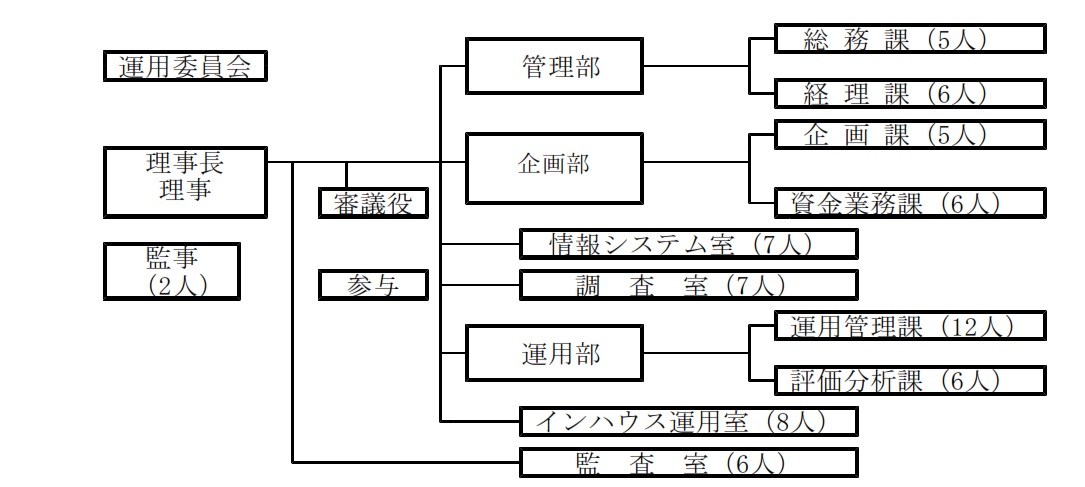

GPIFの組織は、年金積立金管理運用独立行政法人組織規程(平成18年規程第4号。以下「組織規程」という。)により定められており、理事長等の下、図表1-9

のとおり、管理部、企画部、運用部のほか4室が設置されており、部の下には2課ずつ計6課が設置されている。

そして、企画部の企画課は事業運営の総括調整等、同部の資金業務課は寄託金の受入れ、償還等の業務、運用部の運用管理課は運用業務の委託等に関する業務、同部の評価分析課は運用状況の分析等をそれぞれ分掌している。また、4室のうち、情報システム室は業務システムの開発・保守等、調査室は管理運用業務の調査・研究等、インハウス運用室は年金積立金の自家運用に関する業務、監査室は内部監査等をそれぞれ担当している。

このほか、重要事項の企画等について総括整理する審議役(1人)と専門事項の意見の具申等を行う参与(1人)が置かれており、役職員総数は76人(役員4人、職員72人。24年4月1日現在)となっている。

また、GPIFには、理事長が意思決定を行う際の諮問機関であり、かつ、GPIFの業務の監視機関であって、厚生労働大臣が任命した委員10人(24年4月1日現在)で構成される運用委員会が設置されている。

| 注(1) | 企画部長は、審議役が兼務している。 |

| 注(2) | 監査室6人のうち1人は、非常勤職員である。 |

(ア) 役員数、出身、報酬等

GPIFの役員は、業務を総理する理事長、理事長を補佐する理事1人、GPIFの業務を監査する監事2人(うち非常勤1人)の計4人で構成されている。役員の数は、GPIFの前身である旧事業団の5人(うち非常勤1人)、旧基金の4人(うち非常勤1人)から大きな増減はない。

GPIFの役員の出身をみると、図表1-10

のとおり、理事長は日本銀行の出身者が、理事は厚生労働省からの現役出向者が代々就任しており、常勤監事は財務省(旧大蔵省)の出身者が2代続き、3代目からは、公募により民間企業の出身者が就任している。また、非常勤監事については、旧厚生省の出身者が2代続き、3代目からは、常勤監事と同様に公募により民間企業の出身者が就任している。

| 役職名 | 理事長 | 理事 | 監事 | 非常勤監事 |

| 初代 | 日本銀行 | 厚生労働省 (現役出向) |

旧大蔵省 | 旧厚生省 |

| 2代目 | 日本銀行 | 厚生労働省 (現役出向) |

財務省 | 旧厚生省 |

| 3代目 | / | 厚生労働省 (現役出向) |

民間企業 | 民間企業 |

GPIFの役員給与規程は、通則法により、国家公務員の給与等を考慮して定められなけばならないとされている。

18年度から23年度までの間に在職した役員の報酬等の支給実績(年額)をみると、図表1-11

のとおり、常勤役員で最も多額なのはA理事長の1998万円、最も少額なのはJ監事の1272万円であった。また、報酬等の支給実績(年額)について、初代と23年度末の役員とを比較すると、理事長は1998万円から1830万円(-8.41%)、理事は1717万円から1561万円(-9.08%)、常勤監事は1358万円から1272万円(-6.36%)と、いずれの役職も減少していた。

図表1-11 GPIFの役員の報酬など支給実績(平成18年度から23年度まで)

(単位:千円、月)

| 番号 | 役名 | 年間報酬等の相当額 | 月当たりの報酬額 | 報酬等の総額 | 在職期間 | 退職手当 | |||||

| 報酬 (給与) |

賞与 | 調整手当 通勤手当 |

就任日 | 退任日 | 在職月数 | ||||||

| 1 | A理事長 | 19,980 | 1,665 | 79,924 | 51,321 | 22,237 | 6,366 | H18.4.1 | H22.3.31 | 48 | 6,312 |

| 2 | B理事 | 17,172 | 1,431 | 38,649 | 24,086 | 11,509 | 3,054 | H18.4.1 | H20.7.10 | 27 | 0 |

| 3 | C監事 | 13,584 | 1,132 | 31,718 | 20,561 | 8,526 | 2,631 | H18.4.1 | H20.7.18 | 28 | 2,548 |

| 4 | D監事(非) | / | 229 | 5,499 | 5,499 | 0 | 0 | H18.4.1 | H20.3.31 | 24 | 0 |

| 5 | E理事 | 16,416 | 1,368 | 16,423 | 10,619 | 4,386 | 1,418 | H20.7.12 | H21.7.23 | 12 | 0 |

| 6 | F監事 | 12,936 | 1,078 | 21,568 | 14,868 | 4,790 | 1,910 | H20.7.18 | H22.3.31 | 20 | 1,906 |

| 7 | G理事 | 15,612 | 1,301 | 41,636 | 27,591 | 10,260 | 3,783 | H21.7.25 | / | 32 | / |

| 8 | H監事(非) | / | 221 | 5,326 | 5,326 | 0 | 0 | H21.7.1 | H23.6.30 | 24 | / |

| 9 | I理事長 | 18,300 | 1,525 | 36,617 | 25,200 | 8,142 | 3,274 | H22.4.1 | / | 24 | / |

| 10 | J監事 | 12,720 | 1,060 | 25,454 | 17,392 | 5,619 | 2,443 | H22.4.1 | / | 24 | / |

| 11 | K監事(非) | / | 221 | 1,989 | 1,989 | 0 | 0 | H23.7.1 | / | 9 | / |

| 注(1) | 年間報酬等の相当額は、月当たりの報酬額に12月を乗じたものである。 |

| 注(2) | 報酬等の総額及び月当たりの報酬額には、退職手当を含んでいない。 |

| 注(3) | 在職月数の算出に当たっては15日未満を切り捨てている。 |

| 注(4) | 「監事(非)」は、非常勤監事のことである。 |

GPIFの理事長は、通則法により、法人の事務及び事業に関して高度な知識及び経験を有する者のほか、法人が行う事務及び事業を適正かつ効率的に運営することができる者を厚生労働大臣が任命することとされている。

100兆円を超える巨額の年金積立金を運用する機関であるGPIFの理事長の人選に当たっては、公正な任命が行われるよう、また、その任命における意思決定等については可能な限り透明性が確保されるよう十分留意する必要がある。

厚生労働省は、厚生労働大臣によるGPIFの理事長の選考方法について、〔1〕 金融に関する専門知識・経験があること、〔2〕 金融・証券市場や金融業界等に対して公平・中立であること、〔3〕 組織管理の能力・経験があることなどを条件として、厚生労働大臣、厚生労働副大臣、厚生労働大臣政務官等による複数回の打合せ会を行った上で公正な人選を行っており、任命後にはGPIFにおいて略歴の公表を行っているとしている。

しかし、理事長の経歴等の公表に当たっては、大まかな経歴だけではなく、被保険者等が理事長の適性を十分確認できるよう、任命後において必要な経歴等を積極的に公表するなどしてより一層の透明性を確保することが重要である。そして、厚生労働大臣が任命する運用委員会の委員及び理事長が任命する理事についても、同様に取り扱うことが重要である。

また、独立行政法人は、「独立行政法人等の役員人事に関する当面の対応方針について」(平成21年9月閣議決定)により、現在、公務員OBが役員に就任しているポストについて後任者を任命しようとする場合には、公募により後任者の選考を行うこととされている。このため、厚生労働省は、GPIFの監事の任命に当たっては、外部有識者による選考委員会の審議を経ることとするなど、公正で透明な選考過程の確保を図っているとしている。

通則法及びGPIF法の規定によると、次の欠格条項に該当する者はGPIFの役員となることができないとされている。

〔1〕 政府又は地方公共団体の職員(非常勤の者を除く。)

〔2〕 銀行業、信託業、金融商品取引業、生命保険業その他の金融業(これらに類似し、又は密接に関連する事業を含む。)を行う者であってGPIFと取引上密接な利害関係を有するもの又はこれらの者が法人であるときはその役員(いかなる名称によるかを問わず、これと同等以上の職権又は支配力を有する者を含む。)

〔3〕 〔2〕 の事業者の団体の役員(いかなる名称によるかを問わず、これと同等以上の職権又は支配力を有する者を含む。)

そして、厚生労働大臣又はGPIFの理事長は、それぞれその任命に係る役員が上記の欠格条項により役員となることができない者に該当するに至ったときは、その役員を解任しなければならないとされている。

また、GPIFのような、特定独立行政法人(注6)

以外の独立行政法人であっても、その役員(非常勤の者を除く。)は、在任中、任命権者の承認のある場合を除くほか、営利を目的とする団体の役員となり、又は自ら営利事業に従事してはならないとされている。

そこで、GPIFの役員の他の団体役員との兼職の状況について検査したところ、理事が、営利を目的とする団体ではないが、契約の相手先となっていた団体の非常勤理事を兼職していた事態が見受けられた。

GPIFの役員及び職員は、GPIF法により、年金積立金が厚生年金保険及び国民年金の被保険者から徴収された保険料の一部であり、かつ、将来の給付の貴重な財源となるものであることに特に留意し、慎重かつ細心の注意を払い、全力を挙げてその職務を遂行しなければならないとされていることから、委託者である被保険者等から職務の公正かつ中立な執行及び職務の信用の確保について疑念を抱かれることがないよう努める必要がある。

他の独立行政法人の中には、次のような内部規程を定めて、役員の兼職の制限を強化している法人もある。

〔1〕 営利企業以外の事業の団体の役職員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも、理事長の承認を要する。

〔2〕 報酬を得て行う営利企業以外に係る兼職の承認は、営利企業以外の団体、事業又は事務との間に特別の利害関係がなく、又はその発生のおそれがなく、かつ、職務の遂行に支障がないと認められるときに限り、承認するものとする。

ついては、GPIFにおいても、役員の職務の公正かつ中立な執行及び職務の信用の確保について、被保険者等から疑念を抱かれるおそれのないよう、営利を目的としない団体であっても、利害関係がある団体の役員を兼職することを制限する内部規程を定めることについて検討することが必要である。

(ア) 職員数、経歴、給与等

GPIFの職員数は72人(24年4月1日現在)で、このうち公務員出身者は7人、民間からの中途採用者は24人となっている。そして、公務員出身者は全て厚生労働省からの出向者である。

近年は、資金運用の実務経験者等を公募により中途採用しているため、民間出身者が増加し、図表1-12

のとおり、金融機関等出身者が21人に上っている。

このほか、証券アナリスト等の資格を有する職員が27人、経営学修士等の業務に有用と思料される学歴を有する職員は8人おり、これらを合わせた年金積立金の管理運用に必要な専門的な知見を有すると思料される職員数は計33人(重複を除く。)で、職員全体の45.8%を占めている。

図表1-12 専門的な知見を有すると思料される職員等

(単位:人)

| 法人名等 | 出身等区分別職員数 | |||||||||||||

| うち証券アナリスト等の資格保有職員数 | うち経営学修士等の学歴を有する職員数 | |||||||||||||

| 旧事業団 | 平成 12年度首 |

公務員出身者 金融機関等出身者 上記以外の出身者 |

|

|

|

|||||||||

| 計 | 159

|

不明

|

不明

|

|||||||||||

| 旧基金 | 17年度首 | 公務員出身者 金融機関等出身者 上記以外の出身者 |

|

|

|

|||||||||

| 計 | 119

|

6

|

3

|

|||||||||||

| GPIF | 18年度首 | 公務員出身者 金融機関等出身者 上記以外の出身者 |

|

|

|

|||||||||

| 計 | 70

|

8 | 3 | |||||||||||

| 24年度首 | 公務員出身者 金融機関等出身者 上記以外の出身者 |

|

|

|

||||||||||

| 計 | 72

|

27

|

8

|

|||||||||||

GPIFの職員給与規程は、通則法により、法人の業務の実績を考慮し、かつ、社会一般の情勢に適合したものになるよう定めなければならないとされている。

18年度から23年度までの間の平均給与等をみると、図表1-13

のとおり、18年度の平均年間給与額が847万円(平均年齢44.7歳)であったのに対して、23年度は812万円(平均年齢44.4歳)となっており、平均年齢に大きな変化はないが、給与支給額は民間から多数の専門家を中途採用した22年度を除くと減少傾向にある。

職員給与と前記の役員報酬が減少傾向にあるのは、「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(平成18年法律第47号)により、独立行政法人等は、その役員及び職員に係る人件費の総額について、18年度以降の5年間で、17年度における額からその100分の5に相当する額以上を減少させることを基本とし、人件費の削減に努めなければならないとされていることなどによるものである。また、独立行政法人整理合理化計画(平成19年12月閣議決定)において、独立行政法人の業務運営の効率化に関する措置の一環として、国家公務員と比べて給与水準の高い法人に対して、社会的に理解が得られる水準とするよう主務大臣から要請するほか、独立行政法人の人件費総額について着実に削減に取り組むことが求められている。

23年度のGPIFの給与水準は、国家公務員(行政職(一)の職員。以下同じ。)の年額の給与水準を100ポイントとすると119.6ポイント(注7)

と高めであるが、職員が全て東京都心部勤務であること及び国家公務員に比べて職員に占める大卒者の割合が高いことを勘案して改めて算出すると99.5ポイント(人事院が算出)となり、国家公務員とほぼ同程度の水準となっている。

図表1-13 GPIFの職員の平均給与等(平成18年度から23年度まで)

(単位:歳、千円)

| 年度 | 平均 年齢 |

年間給与額(平均) | 対国家公務員指数 | ||||

| 総額 | うち所定内 | うち賞与 | 地域 学歴勘案 |

||||

| うち 通勤手当 |

|||||||

| 平成18 | 44.7 | 8,470 | 6,117 | 197 | 2,353 | 118.8 | 102.3 |

| 19 | 43.6 | 8,103 | 5,880 | 204 | 2,223 | 116.6 | 100.0 |

| 20 | 42.7 | 7,985 | 5,810 | 206 | 2,175 | 116.9 | 99.6 |

| 21 | 42.8 | 7,989 | 5,919 | 195 | 2,070 | 119.5 | 99.8 |

| 22 | 44.1 | 8,180 | 6,138 | 196 | 2,042 | 120.9 | 100.6 |

| 23 | 44.4 | 8,123 | 6,088 | 195 | 2,035 | 119.6 | 99.5 |

(イ) 職員の育成等に関する取組状況

GPIFは、中期計画において、職員の資質の向上を図る観点から、資金運用等の分野に係る専門的、実務的な研修を実施するほか、当該分野等の資格取得を積極的に支援することとしており、23年度の研修実績は、図表1-14

のとおり、外部有識者研修5回、77人日、海外研修1回、5人日となっている。研修の内容等をみると、日本の経済動向の見通し、ユーロ圏の財政問題の市場への影響等実務的な研修となっている。

また、資格取得の支援については、職員が証券アナリストの資格を取得する際の通信講座等の受講費用を負担するなどしており、24年4月1日現在の受講者数は26人となっている。

| 実施日 | 研修内容 | 参加人数 | |||

| 平成 23年 4月20日 |

〔1〕 日本経済動向見通し(今回の震災を踏まえて) 〔2〕 金利動向見通し(財政問題を踏まえて) |

20

人

|

|||

| 23年 4月25日 | 証券貸付について | 7

人

|

|||

| 23年 9月27日 | ユーロ圏の財政問題の足元の財政状況及び市場への影響 | 13

人

|

|||

| 23年 10月28日 | 投資家行動と市場変動 | 21

人

|

|||

| 24年 2月22日 | 欧州債務危機最新情報 | 16

人

|

|||

| 計 |

|

||||

| 実施日等 | 研修内容 | 参加人数 |

| 平成 23年10月17日

(ボストン)〜10月21日 |

2012年以降の投資環境と世界経済の見通し、欧州債務危機等 | 1人 (5人日) |

前記1(3)イ(イ)

のとおり、GPIFの理事長等の任命については、厚生労働大臣が行っており、理事の任命については、理事長が行っている。

そして、GPIFの中期目標は、厚生労働大臣が財務大臣と協議してGPIFに指示し、これを達成するためにGPIFが作成する中期計画は、厚生労働大臣が財務大臣と協議して認可することとなっている。

また、GPIFには、理事長が意思決定する際の諮問機関及び業務執行の監視機関として厚生労働大臣が委員を任命する運用委員会が設置されており、重要な事項については運用委員会の議を経ることとなっている。

さらに、GPIFの監査等には、通則法により、厚生労働大臣から任命された監事が行う監事監査、厚生労働大臣が選任した会計監査人が行う財務諸表等の監査、厚生労働省に置かれる独立行政法人評価委員会等が行う業務実績の評価等がある(図表1-15

参照)。

(ア) 厚生労働省とGPIFの関係

GPIFの理事長は、通則法により、理事及び職員の人事権、予算編成権、ポートフォリオの策定権等、GPIFの全ての意思決定を専管している。

一方、前記1(3)イ(イ)

のとおり、理事長の任命権については、主務大臣である厚生労働大臣が有しており、理事長が理事を任命した場合は、遅滞なく厚生労働大臣に届け出ることとされている。また、GPIFの中期目標については、厚生労働大臣が指示し、予算及びポートフォリオの策定等の重要な事項については、中期計画に定めて厚生労働大臣の認可を得ることとされている。このように、GPIFの重要な意思決定には、実質的に厚生労働大臣の意向が反映されるような仕組みになっている。

このような仕組みは、通則法により独立行政法人に共通して当てはまるものであり、GPIFの意思決定の仕組みとして特に定められているものではないが、公的年金を管理運用する機関の理事長の独断専行を抑止するためには、特に重要な仕組みといえる。

一方、GPIFは、国民年金法、厚生年金保険法等により、専ら被保険者の利益のために年金積立金を運用することとされている。そのためには、投資等に係る意思決定等について独立性を保つ必要があるが、前記のとおり、厚生労働大臣による理事長等の任命に当たっては、被保険者等が理事長等の適性を十分確認できるよう、任命後において必要な経歴等を積極的に公表するなどといった、より一層の透明性を確保するための取組が必ずしも十分ではない状況となっている。

また、理事長の意思決定には、基本ポートフォリオのように、厚生労働大臣が指示する運用目標や経済前提等により実質的に内容の大枠が決まると思料されるものがあるが、このときの理事長の意思決定については、両者で十分な意思疎通が図られる必要があり、責任の所在が曖昧にならないよう留意することが重要であると思料される。

GPIFには、前記の1(3)ア

のとおり、経済又は金融に関して高い識見を有する者、その他の学識経験を有する者のうちから厚生労働大臣が任命した委員で構成される運用委員会が設置されている。運用委員会は、中期計画の作成等に当たり、その内容等を審議するとともに、業務に関する重要事項について理事長の諮問に応じて意見を述べ、又は必要と認める事項について理事長に建議することができるとされている。また、運用委員会は、年金積立金の運用状況その他の管理運用業務の実施状況を監視することとされている。

運用委員会は、委員11人以内で組織されることとなっており、24年4月1日現在の委員は、大学教授等4人、民間企業の役員等5人及び公益財団法人の役員1人の計10人となっている。

運用委員会は、18年度から23年度までの間に計56回開催され、このうち23年度は、年度計画の審議や運用状況の報告等のために計9回開催されていた。

意思決定を行う合議体がないGPIFにおいて、上記のような業務を行う運用委員会は、慎重かつ透明な意思決定過程を確保するという意味で重要な機関であるが、GPIF法及び運用委員会規則に定められた権限等をみると、運用委員会の意見等には理事長等を拘束する権限はなく、関与した意思決定に対する責任も明確にされていない。

また、運用委員会の委員は全て非常勤であり、常勤の委員がいないことから、市場の急激な変動に対して適時の意見等を示したり、GPIFからの報告書のみに依存せずに原資料等により運用状況を監視したりすることは難しいと思料される。

GPIFの意思決定は理事長の専管事項とされているが、効率的な業務の実施には権限を理事等に委譲することも必要である。このため、GPIFの各業務における決裁権者は、文書管理規程(平成23年規程第2号)により業務の重要性等に応じて理事長から権限委譲を受けた理事、部長、室長、課長等とされ、これによることが適当でないと認められるときは、その都度決裁権者の上位の者の指示を受け処理することとされている。また、決裁権者が病気その他やむを得ない理由により不在であり、かつ、当該決裁文書の施行が急を要する場合は、決裁権者の直近下位の者が決裁権者に代わって決裁を行うことができることとなっている。

GPIFと他の年金運用機関4機関の主な業務の決裁権者を比較すると、図表1-16

のとおりとなっていて、GPIFは、権限委譲に対して比較的慎重な姿勢であると思料される。

| 主な意思決定業務 | GPIF | 他の年金運用機関の決裁権者 | 備考 | ||

| 理事会等 | 理事長 | 理事 | |||

| ポートフォリオ等の策定、変更 | 理事長(厚生労働大臣の認可必要) | 1 | 3 | 他の年金運用機関のうち2機関で総務大臣の承認が必要 | |

| 管理運用方針等の改正 | 理事長 | 1 | 3 | ||

| 運用受託機関等の選定 | 理事長 | 3 | 1 | ||

| 運用受託機関等の評価 | 理事長 | 2 | 2 | ||

| 運用ガイドライン等の作成 | 理事長 | 2 | 2 | ||

| 評価に基づく資産配分の変更 | 理事長 | 1 | 3 | ||

| リバランスの実施 | 理事長 | 1 | 3 | ||

| 自家運用のガイドライン | 理事長 | 2 | 2 | ||

また、透明性の高い意思決定を確保するためには、運用委員会の存在が重要となる。意思決定に対する関与の状況について、GPIFの運用委員会と他の年金運用機関4機関の合議体とを比較すると、図表1-17 のとおりとなっていて、GPIFの運用委員会は、運用受託機関等の選定や評価については他の機関の合議体より深く関与している状況となっている。

| 主な意思決定業務 | GPIF | 他の年金運用機関の合議体 | ||

| 審議 | 報告 | 関与しない | ||

| ポートフォリオ等の策定、変更 | 審議 | 4 | ||

| 管理運用方針等の改正 | 審議 | 3 | 1 | |

| 運用受託機関等の選定 | 審議 | 3 | 1 | |

| 運用受託機関等の評価 | 報告 | 1 | 3 | |

| 運用ガイドライン等の作成 | 関与しない | 1 | 3 | |

| 評価に基づく資産配分の変更 | 関与しない | 2 | 2 | |

| 運用状況 | 報告 | 4 | ||

| リバランスの実施 | 報告 | 2 | 2 | |

| 自家運用のガイドライン | 関与しない | 3 | 1 | |

| 注(1) | 執行部門に設置されている合議体は対象としていない。 |

| 注(2) | GPIFの管理運用方針等には、運用ガイドライン及び自家運用ガイドラインの内容が一部含まれている。 |

| 注(3) | GPIFの運用受託機関の評価には、評価に基づく資産配分の変更が一部含まれている。 |

GPIFの監査には、監事監査、会計監査人の監査及び内部監査がある。

このうち監事監査は、厚生労働大臣が任命した監事2人(うち非常勤1人)が行うもので、年金積立金管理運用独立行政法人監事監査規程(平成18年)により監査計画等に基づき実施されている。監事監査には、年金積立金の管理運用業務が関係法令、中期計画等に基づき適切に行われているかについて監査する業務監査と、決算の監査を行う会計監査及び「独立行政法人整理合理化計画」等で定められた契約の適正化、給与水準の適正化、情報開示の各事項の実施状況等について監査する重点事項監査がある。

23年度における監事監査の実績は、図表1-18

のとおり、247人日となっていて、監査計画に基づき実施されていた。また、常勤監事が置かれていることから、重要な会議への出席、運用委員会等の傍聴、決裁文書等の回付資料等の閲覧及び説明聴取等を日常的に行うことが可能となっている。監査結果は、理事長に文書で通知されるとともに、必要があれば厚生労働大臣に報告されることになっている。

会計監査人の監査は、厚生労働大臣が選任した会計監査人が行うもので、財務諸表等が独立行政法人会計基準等に準拠して作成され適正に表示されているかなどについて監査していた。23年度の会計監査人の監査の実施状況は、図表1-18

のとおり、期中監査及び期末監査となっている。監査結果は、会計監査人から理事長、監事等に報告され、監査報告書として財務諸表に添付されてGPIFから厚生労働大臣に提出されていた。

内部監査は、組織規程により設置されている監査室が行うもので、年金積立金管理運用独立行政法人監査規程(平成18年規程第21号)により監査計画等に基づき実施されている。監査の対象はGPIFの業務全てに及んでおり、通常監査、情報セキュリティー監査及びフォローアップ監査として実施されている。監査室には職員が6人配属されており、23年度の内部監査の実績は、図表1-18

のとおり、324人日となっていた。監査結果は、理事長、監事等に報告されていた。

| 月 | 監査対象 | 内容 | 日数 | 人日数 |

| 4、5 6 6 10〜3 |

管理部・企画部 管理部 理事長 全部室 |

監事重点事項監査 平成22年度決算(会計)監査 22年度監査報告 業務監査 |

39 16 4 120 |

58 23 8 158 |

| 計 | 179 | 247 | ||

| 月 | 内容 |

| 4、5 5、6 6 11〜3 |

平成22年度の会計監査(期中監査) 22年度の会計監査(期末監査) 22年度の「独立監査法人の監査報告書」受領 23年度の会計監査(期中監査) |

| 監査対象 | 内容 | 日数 | 人日数 | |

| 管理部 | 総務課 | 通常監査2回、情報セキュリティー監査、フォローアップ監査 | 20 | 40 |

| 経理課 | 通常監査2回、情報セキュリティー監査 | 40 | 80 | |

| 企画部 | 通常監査2回、情報セキュリティー監査、フォローアップ監査 | 20 | 40 | |

| 情報システム室 | 通常監査2回、情報セキュリティー監査 | 20 | 40 | |

| 調査室 | 通常監査、情報セキュリティー監査 | 10 | 20 | |

| 運用部 | 通常監査、情報セキュリティー監査、フォローアップ監査 | 11 | 22 | |

| インハウス運用室 | 通常監査2回、情報セキュリティー監査 | 35 | 70 | |

| 監査室 | 通常監査、情報セキュリティー監査 | 12 | 12 | |

| 計 | 168 | 324 | ||

年金積立金は、将来の年金給付の貴重な財源となるものであることなどから、GPIFは、管理運用方針や運用ガイドライン等を定めるなどして、年金積立金の投資対象を制限したり、運用受託機関等からの報告等により運用資産の現在額を適時かつ的確に把握したりするなどして、安全な運用に努めているとしている。

資産管理ガイドラインによると、資産管理機関は、運用受託機関から受けた運用指図が上記の投資対象等を定めた運用ガイドラインに反していることを把握した場合は、速やかにGPIF及び運用受託機関に通知することとされている。

また、管理運用方針等によると、運用受託機関は、運用ガイドライン等に反する行為があった場合には、直ちにGPIFに対し報告を行い、指示に従うこととされている。

22年度における上記の報告等の状況をみると、運用ガイドライン違反17件の中に非投資対象の銘柄を購入したものが1件含まれていたが、運用受託機関は、事態発覚後直ちにGPIFに報告しており、GPIFは、運用受託機関に再発防止策を策定させ、当該銘柄を購入したことにより損失が生じていないことを確認するなどして適切に処理したとしている。

また、GPIFは、管理運用方針等により、運用受託機関からの毎月末の運用状況に関する報告を受けるとともに、資産管理機関からも次のような方法により運用状況に関する報告を受けることにより、運用資産の現在額を把握する仕組みを構築している。

〔1〕 運用受託機関と証券会社とが債券等の取引を約定すると、資産管理機関は、運用受託機関から送られる取引の指図のデータと、証券会社から送られる約定内容を示した売買報告のデータとを照合して、銘柄、価格、数量等の約定内容を確認する。そして、自らが管理するGPIFの年金積立金データに約定の内容を反映させるとともに、データの時価情報を毎日更新し、年金積立金データを標準化する業務を受託した機関(以下「標準化業務機関」という。)に送信する。

〔2〕 標準化業務機関は、各資産管理機関から送信されたデータの時価情報の統一、共通コードへの変換等のデータの標準化を行う。その際、各資産管理機関から送信されたデータの時価情報等に誤りのおそれがある場合は、資産管理機関に差し戻し、確認、修正を行わせる。

〔3〕 標準化されたデータは、約定日から2営業日後に標準化業務機関からGPIFに毎日送信され、GPIFの年金積立金のデータベースに3営業日後に自動的に反映される。

中期目標では、業務の透明性の向上については、年金積立金の管理及び運用の方針、運用結果等について、年度ごとの業務概況書等の公表資料をより一層分かりやすいものとするように工夫するなどして、国民に対する情報公開・広報活動の充実を図ることとされている。

そして、GPIFは、上記の中期目標を達成するための中期計画を定め、年金積立金の管理及び運用に関して、年度ごとの業務概況書等の公表資料をより一層分かりやすいものとするように工夫し、引き続き、各年度の管理及び運用実績の状況(運用資産全体の状況、運用資産ごとの状況及び各運用受託機関等の状況を含む。)等について、毎年1回(各四半期の管理及び運用実績の状況(運用資産全体の状況及び運用資産ごとの状況を含む。)等については四半期ごとに)ホームページ等を活用して迅速に公表することとしている。GPIFが設立以降に行った公表事項に係る主な取組は、図表1-19

のとおりとなっている。

| 年度 | 主な取組 |

| 平成 18 |

○年金積立金の意義、年金積立金運用に対する年金制度からの要請、分散投資の意義、基本ポートフォリオの考え方、業務概要等について分かりやすい表現による詳細な説明を公表した。 ○年金運用に係るシンポジウム、講演会等の機会を捉えて、年金積立金運用の基本的な考え及び運用状況について積極的に説明を行った。 |

| 19 | ○基本ポートフォリオ、年金積立金の管理、運用におけるリスク等について、一般国民向けのQ&Aを作成し、公表した。 ○長期的な運用の観点からデータを原則過去5年分を記載した。また、市場運用分全体と資産ごとの収益率について、自主運用開始後から平成19事業年度第3四半期までの各四半期、各年度及び通期の数値をグラフ化するなどした。 |

| 20 | ○年金積立金全体の長期的な運用利回りを比較した。 ○総合収益額について、四半期ごとに推移を加えた。 ○収益額に参考として財投債を含む収益額を加えた。 ○新たにポイントをまとめた英語版の運用状況資料を作成し、海外向けの情報提供についても充実を図った。 |

| 21 | ○運用資産全体(市場運用分+財投債)の運用状況を中心とし、GPIFが管理・運用している運用資産全体の運用状況についての説明の充実を図った。 ○基本ポートフォリオとの比較における資産構成割合の状況を追加した。 |

| 22 | ○GPIFの株主議決権行使に対する目標、枠組み等について、図を用いて説明するとともに、主要な議案の行使状況について、経年資料を追加し、行使状況の傾向を把握できるようにした。 |

また、運用委員会については、意思決定過程の透明性を確保するため、運用委員会の名簿、運用委員会規則のほか、同委員会の審議等の内容についても、開催の都度、出席者の氏名、議事の要旨を記載したものをホームページに掲載している。そして、22年度には、更なる透明性を確保するために、「運用委員会議事録作成及び公表要領」を定めて、審議等の内容が市場に影響を与えないよう一定期間(7年)を経た後に、発言者名を明記した議事録を公表することとしている。

GPIFは、毎年度、年金積立金の運用業務及び資産管理業務を、企画競争による随意契約により多数の運用受託機関等に委託しており、18年度から22年度までの間に締結されたこれらの契約(以下「運用・管理業務契約」という。)により支払われた手数料は、計1443億2059万円となっている。

(ア) 随意契約の見直し計画

GPIFは、「独立行政法人整理合理化計画の策定に係る基本方針」(平成19年8月閣議決定)に基づき、随意契約の見直し計画を策定しており、競争性のない随意契約については、契約方式、契約事由及び契約額の妥当性、競争性確保のための改善方策の妥当性並びに一般競争入札等への移行の可否について見直しを行っている。

しかし、厚生労働省は、運用・管理業務契約に係る運用受託機関ごとの運用資産額及び手数料が公募時点では決定していないことから、運用・管理業務契約は随意契約の見直し計画の対象となる支出原因契約に該当しないとする分類上の考え方が、19年10月に、総務省から示されたため、GPIFに対して、運用・管理業務契約を随意契約の見直し計画の対象外とするよう通知していた。

その後、厚生労働省は、運用・管理業務契約に関する情報がホームページ上に公表されていないことについて、23年8月の参議院決算委員会において質疑等が行われたことを契機として、支出原因契約に該当するのかについて改めて総務省に対して確認したところ、支出原因契約に整理し得るとの回答を得たことから、23年10月、GPIFに対して事務連絡を発して、運用・管理業務契約が支出原因契約に該当することを通知した。これを受けて、GPIFは、運用・管理業務契約を随意契約の見直し計画の対象とすることについて検討を行っている。

(イ) 随意契約に関する情報公開

独立行政法人における随意契約に係る情報公開については、「独立行政法人における随意契約の適正化について(依頼)」(平成18年3月29日総務省行政管理局長事務連絡)に基づき、一定額以上の随意契約に関する情報を当該法人のホームページで公表することとなっている。これにより、GPIFは、支出の原因となる契約のうち予定価格が100万円(物件の借入れの場合は80万円)を超えるものについて、契約の名称、契約締結年月日、契約の相手方、契約金額、予定価格、随意契約によることとした根拠規定及び理由等をホームページで公表することとしている。

しかし、GPIFは、運用・管理業務契約について契約内容に関する情報を公表しておらず、公表していない理由について、上記の事務連絡を受領した当時の関係記録を保管していないため、明確な根拠が確認できない状況となっている。

その後、前記23年10月の厚生労働省の事務連絡において、運用・管理業務契約が支出原因契約に該当するとされたことを受けて、GPIFは、今後新たに契約を締結する運用・管理業務契約については、契約件名、随意契約によることとした根拠等を公表することとし、契約金額については、契約時点においてその額が確定していないことから、毎年度終了後に手数料の実績額を公表することとした。

しかし、GPIFは、予定価格については、公募時点では、運用受託機関数及び運用受託機関ごとの運用資産額が決定していないことから設定していないため、予定価格を設定していない旨及びその理由を会計実地検査時(24年3月)において公表していなかった。

そこで、本院は、業務の透明性をより一層確保するため、運用・管理業務契約について、今後新たに契約を締結する契約について公表するとともに、これまでに締結した運用・管理業務契約に係る情報、予定価格を設定していない旨及びその理由を公表するよう厚生労働省及びGPIFに対して検討を促したところ、厚生労働省は、24年5月に、事務連絡を発し、GPIFは、18年10月1日からこれまでに契約を締結し、又は今後新たに契約を締結する運用委託契約に係る必要な情報を公表するとともに、予定価格を設定していない旨及びその理由を公表することとした。