国会からの検査要請事項に関する報告(検査要請)

GPIFは、前記第1の4(4)イ

のとおり、基本ポートフォリオを定めて、これに基づいて年金積立金の管理を行うこととされている。しかし、自主運用が開始された13年に策定された基本ポートフォリオは、預託金の償還が終了する20年度末に実現するという前提で策定していたことから、GPIFは、それまでの間は、基本ポートフォリオへの移行期間と位置付けて、基本ポートフォリオへの円滑な移行を目的として厚生労働大臣が年度ごとに資産構成割合を定めた移行ポートフォリオの達成を目指して運用を行っていた。

移行ポートフォリオには、年金積立金に加えて預託金等を含めた「年金積立金全体の移行ポートフォリオ」と、旧基金又はGPIFが市場において運用する分に限った「管理運用法人の移行ポートフォリオ」の2種類があり、図表3-1

及び図表3-2

のとおりとなっている。

図表3-1 年金積立金全体の移行ポートフォリオ

(単位:%)

| 年度 | ポートフォリオの項目 | 国内債券等 | 国内株式 | 外国債券 | 外国株式 | 短期資産 |

| 平成13 | 構成割合 | 89 | 4 | 1 | 2 | 4 |

| かい離許容幅 | ±1 | 下限3 | 下限0.1 | 下限1 | - | |

| 14 | 構成割合 | 87 | 5 | 2 | 3 | 3 |

| かい離許容幅 | ±1 | -1 | -1 | -1 | - | |

| 15 | 構成割合 | 83 | 6 | 2 | 4 | 5 |

| かい離許容幅 | ±1 | -1 | -1 | -1 | - | |

| 16 | 構成割合 | 79 | 7 | 3 | 5 | 6 |

| かい離許容幅 | ±2 | -2 | -2 | -2 | - | |

| 17 | 構成割合 | 75 | 8 | 5 | 6 | 6 |

| かい離許容幅 | ±2 | -2 | -2 | -2 | - | |

| 18 | 構成割合 | 69.7 | 11.1 | 5.7 | 7.4 | 6.1 |

| かい離許容幅 | ±4 | -3 | -3 | -3 | - | |

| 19 | 構成割合 | 67.6 | 11.7 | 6.9 | 8.6 | 5.2 |

| かい離許容幅 | ±6 | -5 | -4 | -4 | - |

図表3-2 管理運用法人の移行ポートフォリオ

(単位:%)

| 年度 | ポートフォリオの項目 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 |

| 平成13 | 構成割合 | 52 | 26 | 6 | 14 | 2 |

| かい離許容幅 | ±5 | 下限21 | 下限1 | 下限9 | - | |

| 14 | 構成割合 | 51 | 24 | 8 | 14 | 3 |

| かい離許容幅 | ±5 | -5 | -5 | -5 | - | |

| 15 | 構成割合 | 55 | 21 | 9 | 13 | 2 |

| かい離許容幅 | ±5 | -5 | -5 | -5 | - | |

| 16 | 構成割合 | 56 | 20 | 10 | 14 | 0 |

| かい離許容幅 | ±5 | -5 | -5 | -5 | - | |

| 17 | 構成割合 | 52 | 21 | 12 | 15 | 0 |

| かい離許容幅 | ±5 | -5 | -5 | -5 | - | |

| 18 | 構成割合 | 53.8 | 21.2 | 10.9 | 14.1 | 0.0 |

| かい離許容幅 | ±6 | -5 | -5 | -5 | - | |

| 19 | 構成割合 | 58.5 | 17.9 | 10.5 | 13.1 | 0.0 |

| かい離許容幅 | ±7 | -6 | -5 | -5 | - |

なお、他の年金運用機関の基本ポートフォリオ等を参考に示すと、図表3-3 のとおりとなっている。これらの基本ポートフォリオ等は、運用目標や運用対象資産がGPIFと異なっており、GPIFの基本ポートフォリオと直接比較することにはなじまないものである。

図表3-3 平成23年度における各年金運用機関の基本ポートフォリオ等

(単位:%)

| 年金運用機関 | ポートフォリオの項目 | 国内債券 | 外国債券 | 国内株式 | 外国株式 | 短期資産 | 貸付金等 |

| GPIF | 構成割合 | 67 | 8 | 11 | 9 | 5 | - |

| かい離許容幅 | ±8 | ±5 | ±6 | ±5 | - | - | |

| A | 構成割合 | 80.0 | 0.0 | 5.0 | 5.0 | 4.0 | 6.0 |

| かい離許容幅 | ±12.0 | +1.5 | ±3.0 | ±3.0 | ±4.0 | ±6.0 | |

| B | 構成割合 | 60 | 40 | - | - | ||

| かい離許容幅 | ±5 | ±5 | - | - | |||

| C | 構成割合 | 64 | 10 | 14 | 11 | 1 | - |

| かい離許容幅 | ±5 | ±5 | ±5 | ±5 | +3、-1 | - | |

| D | 構成割合 | 63 | 5 | 12 | 9 | 5 | 6 |

| かい離許容幅 | ±6 | ±3 | ±5 | ±5 | ±2 | ±3 | |

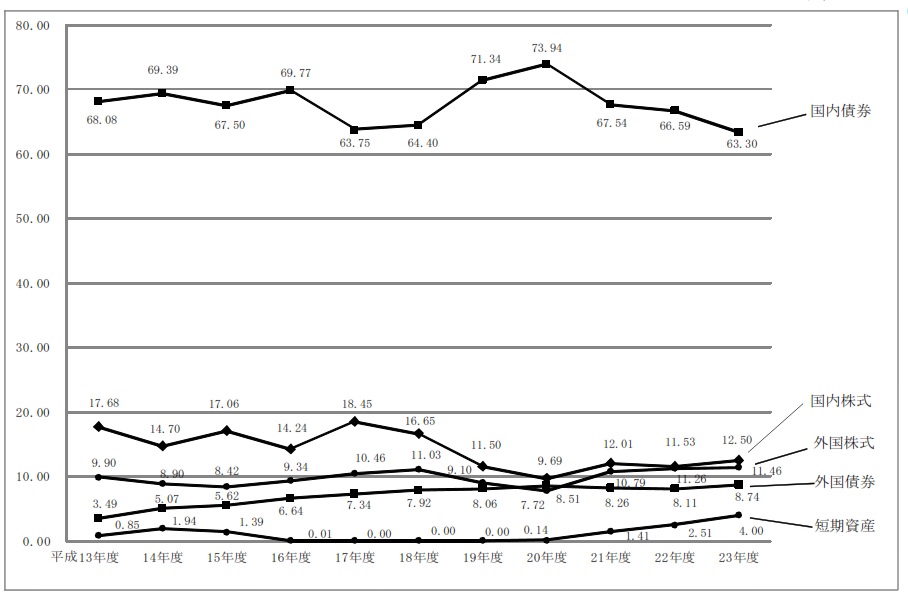

各年度末における資産構成割合の実績は、図表3-4 のとおり、13年度末から19年度末までの移行ポートフォリオ及び20年度以降の基本ポートフォリオにおいて常にかい離許容幅の範囲内に収まっていた。

図表3-4 基本ポートフォリオ等と各年度末における資産構成割合の実績との対比

(単位:%)

| 資産区分 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | |||||

| 年度 | 構成割合 | 許容 範囲 |

構成割合 | 許容 範囲 |

構成割合 | 許容 範囲 |

構成割合 | 許容 範囲 |

構成割合 | 許容 範囲 |

| 平成13 | 53.84 | 47〜57 | 25.57 | 21〜 | 5.04 | 1〜 | 14.31 | 9〜 | 1.23 | - |

| 14 | 51.35 | 46〜56 | 23.36 | 19〜 | 8.06 | 3〜 | 14.14 | 9〜 | 3.09 | - |

| 15 | 52.44 | 50〜60 | 24.97 | 16〜 | 8.22 | 4〜 | 12.33 | 8〜 | 2.04 | - |

| 16 | 54.99 | 51〜61 | 21.21 | 15〜 | 9.89 | 5〜 | 13.91 | 9〜 | 0.01 | - |

| 17 | 48.36 | 47〜57 | 26.28 | 16〜 | 10.46 | 7〜 | 14.90 | 10〜 | 0.00 | - |

| 18 | 52.01 | 47.8〜59.8 | 22.44 | 16.2〜 | 10.67 | 5.9〜 | 14.87 | 9.1〜 | 0.00 | - |

| 19 | 62.37 | 51.5〜65.5 | 15.11 | 11.9〜 | 10.58 | 5.5〜 | 11.94 | 8.1〜 | 0.00 | - |

| 20 | 70.34 | 59〜75 | 9.22 | 5〜17 | 8.10 | 3〜13 | 7.34 | 4〜14 | 5.00 | - |

| 21 | 65.08 | 59〜75 | 11.57 | 5〜17 | 7.96 | 3〜13 | 10.39 | 4〜14 | 5.00 | - |

| 22 | 64.89 | 59〜75 | 11.24 | 5〜17 | 7.90 | 3〜13 | 10.97 | 4〜14 | 5.00 | - |

| 23 | 62.64 | 59〜75 | 12.37 | 5〜17 | 8.65 | 3〜13 | 11.34 | 4〜14 | 5.00 | - |

| 注(1) | 「許容範囲」は、基本ポートフォリオ等の構成割合にかい離許容幅を加算した値である。 |

| 注(2) | 平成19年度以前は、旧基金及びGPIFが市場で運用する各資産区分の構成割合を記載している。 |

| 注(3) | 平成20年度末以降の資産構成割合の管理は、年金特別会計が管理している短期資産を含む年金積立金全体を対象とする基本ポートフォリオを基準としているが、年金特別会計が管理している短期資産については、GPIFにおいて金額を把握できないため、短期資産を基本ポートフォリオと同じ5%保有していると仮定し、残りの資産の構成割合の合計が95%になるように算出している。 |

また、各年度末における資産構成割合の実績の推移をみると、図表3-5 のとおり、13年度以降国内債券が高い割合となっていた。

図表3-5 各年度末における資産構成割合の実績の推移

なお、他の年金運用機関においても、19年度から23年度までの各年度末における資産構成割合は、基本ポートフォリオ等のかい離許容幅の範囲内に収まっており、23年度末における資産構成割合の実績を参考として示すと、図表3-6 のとおりとなっている。

図表3-6 平成23年度末における各年金運用機関の資産構成割合の実績等

(単位:%)

| 年金運用機関 | ポートフォリオの項目 | 国内債券 | 外国債券 | 国内株式 | 外国株式 | 短期資産 | 貸付金等 |

| GPIF | 構成割合 | 62.64 | 8.65 | 12.37 | 11.34 | 5.00 | - |

| ポートフォリオ | 67 | 8 | 11 | 9 | 5 | - | |

| かい離許容幅 | ±8 | ±5 | ±6 | ±5 | - | - | |

| かい離幅(実績) | -4.36 | 0.65 | 1.37 | 2.34 | - | - | |

| A | 構成割合 | 79.4 | 1.1 | 6.7 | 5.3 | 2.0 | 5.5 |

| ポートフォリオ | 80.0 | 0.0 | 5.0 | 5.0 | 4.0 | 6.0 | |

| かい離許容幅 | ±12.0 | +1.5 | ±3.0 | ±3.0 | ±4.0 | ±6.0 | |

| かい離幅(実績) | -0.6 | 1.1 | 1.7 | 0.3 | -2.0 | -0.5 | |

| B | 構成割合 | 59.5 | 39.8 | - | 0.7 | ||

| ポートフォリオ | 60 | 40 | - | - | |||

| かい離許容幅 | ±5 | ±5 | - | - | |||

| かい離幅(実績) | -0.5 | -0.2 | - | - | |||

| C | 構成割合 | 60.9 | 10.1 | 15.4 | 12.1 | 1.4 | - |

| ポートフォリオ | 64 | 10 | 14 | 11 | 1 | - | |

| かい離許容幅 | ±5 | ±5 | ±5 | ±5 | +3、-1 | - | |

| かい離幅(実績) | -3.1 | 0.1 | 1.4 | 1.1 | 0.4 | - | |

| D | 構成割合 | 61.3 | 4.5 | 12.6 | 10.3 | 6.4 | 4.9 |

| ポートフォリオ | 63 | 5 | 12 | 9 | 5 | 6 | |

| かい離許容幅 | ±6 | ±3 | ±5 | ±5 | ±2 | ±3 | |

| かい離幅(実績) | -1.7 | -0.5 | 0.6 | 1.3 | 1.4 | -1.1 | |

ウ 収益額、中期目標期間における運用利回り、各年金運用機関の収益率の状況等

年金積立金は、13年度以降自主運用されており、その収益額等の推移は図表3-7 のとおりとなっている。累積収益額(運用手数料等控除前)は、18年度末の17兆3703億円が最大であり、23年度末では13兆9986億円となっている。また、13年度から23年度までの運用手数料等(18年度以降は運用手数料のほか業務経費、一般管理費等を含む。)の累積支払額は2965億円、旧事業団が資金運用事業のために借り入れた財政融資資金への借入利息等の累積支払額は2兆6214億円、これらの合計額は2兆9179億円となっており、これを23年度末までの累積収益額から控除すると、運用上の累積収益額は11兆1047億円となっている。

図表3-7 平成13年度以降の収益額等の推移

(単位:億円)

| 年度 | 収益額(A) | 累積収益額 ((A)の累積) |

運用手数料等(B) | 財政融資資金に対する借入利息等(C) | 運用上の損益 (D=A-B-C) |

| 平成13 | -5,874 | -5,874 | 308 | 6,902 | -13,084 |

| 14 | -24,530 | -30,405 | 184 | 5,893 | -30,608 |

| 15 | 48,916 | 18,511 | 193 | 4,417 | 44,306 |

| 16 | 26,127 | 44,638 | 232 | 3,476 | 22,419 |

| 17 | 89,619 | 134,258 | 271 | 2,537 | 86,811 |

| 18 | 39,445 | 173,703 | 327 | 1,747 | 37,608 |

| 19 | -55,178 | 118,525 | 352 | 925 | -56,455 |

| 20 | -93,481 | 25,043 | 307 | 227 | -94,015 |

| 21 | 91,850 | 116,893 | 277 | 73 | 91,500 |

| 22 | -2,999 | 113,894 | 266 | 17 | -3,281 |

| 23 | 26,092 | 139,986 | 249 | - | 25,843 |

| 累積 | 139,986 | - | 2,965 | 26,214 | 111,047 |

| 注(1) | GPIFの「業務概況書」により作成した。 |

| 注(2) | 平成18年度の運用上の損益においては、未収金236億円が発生しているため、損益額がその分増加している。 |

| 注(3) | 累積の「運用上の損益」は、注(2)の未収金236億円及び平成18年度における有形固定資産の時価評価等を行ったことによる損益額(3億円の増加)を加味しているため、損益額がその分増加している。 |

資産区分別の収益額を示すと、図表3-8 のとおりとなっており、23年度末の累積額においては、国内株式のみが損失を計上している。これは、国内株式市場が低迷したことによるものと思料される。

図表3-8 資産区分別収益額(運用手数料等控除前)の推移

(単位:億円)

| 年度 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | 財投債 | 合計 |

| 平成13 | 1,397 | -10,174 | 545 | 1,931 | -44 | 690 | -5,874 |

| 14 | 6,372 | -20,452 | 2,882 | -14,680 | 1 | 1,347 | -24,530 |

| 15 | -3,452 | 39,869 | -105 | 10,912 | 1 | 1,691 | 48,916 |

| 16 | 6,415 | 2,119 | 5,222 | 10,087 | 0 | 2,284 | 26,127 |

| 17 | -4,832 | 63,437 | 4,843 | 23,348 | 0 | 2,824 | 89,619 |

| 18 | 8,701 | 889 | 8,002 | 18,804 | 8 | 3,042 | 39,445 |

| 19 | 17,165 | -53,323 | -483 | -21,765 | 6 | 3,222 | -55,178 |

| 20 | 8,700 | -50,613 | -6,213 | -48,547 | 3 | 3,189 | -93,481 |

| 21 | 12,279 | 33,510 | 1,315 | 41,824 | 10 | 2,912 | 91,850 |

| 22 | 12,284 | -13,342 | -7,167 | 2,516 | 17 | 2,693 | -2,999 |

| 23 | 16,891 | 1,754 | 4,516 | 619 | 28 | 2,284 | 26,092 |

| 累積 | 81,920 | -6,326 | 13,357 | 25,047 | 30 | 26,177 | 139,986 |

| 注(1) | GPIFの「業務概況書」により作成した。 |

| 注(2) | 平成13年度の合計額は、転換社債の収益額-219億円を加味しているため、合計額がその分減少している。 |

また、公的年金では、長期的には保険料や給付費がおおむね名目賃金上昇率に応じて増減することから、名目賃金上昇率を上回る実質的な運用利回りが確保される限り年金財政は影響を受けないとされている。そこで、GPIF発足後の18年度から23年度までの6年間のGPIFの運用実績における実質的な運用利回りと財政計算上の前提における実質的な運用利回りの状況を示すと、図表3-9 のとおり、GPIFの運用実績の実質的な運用利回りの平均は0.72%となっており、財政計算上の前提の実質的な運用利回りの平均である0.00%を上回っていた。

GPIFの運用実績

(単位:%)

| 年度 | 平成18 | 19 | 20 | 21 | 第1期の中期目標期間 | 22 | 23 | 第2期の中期目標期間 | 6年間 | |

| 実績 | 名目運用利回り(A) | 3.52 | -4.69 | -7.61 | 7.88 | -0.42 | -0.27 | 2.29 | 1.00 | 0.05 |

| 名目賃金上昇率(B) | 0.01 | -0.07 | -0.26 | -4.06 | -1.11 | 0.68 | -0.21 | 0.23 | -0.66 | |

| 実質的な運用利回り(C) | 3.51 | -4.63 | -7.37 | 12.44 | 0.70 | -0.95 | 2.51 | 0.77 | 0.72 | |

財政計算上の前提

(単位:%)

| 年度 | 平成18 | 19 | 20 | 21 | 第1期の中期目標期間 | 22 | 23 | 第2期の中期目標期間 | 6年間 | |

| 前提 | 名目運用利回り(A) | 2.30 | 2.60 | 3.00 | 1.47 | 2.34 | 1.78 | 1.92 | 1.85 | 2.18 |

| 名目賃金上昇率(B) | 2.00 | 2.30 | 2.70 | 0.05 | 1.76 | 3.41 | 2.66 | 3.03 | 2.18 | |

| 実質的な運用利回り(C) | 0.29 | 0.29 | 0.29 | 1.42 | 0.57 | -1.58 | -0.72 | -1.15 | 0.00 | |

| 16年財政検証等の経済前提の実質的な運用利回り | 0.3 | 0.3 | 0.3 | 1.1 | 0.5 | - | - | - | - | |

| 注(1) | GPIFの「業務概況書」等により作成した。 |

| 注(2) | 「第1期の中期目標期間」は、平成18年度から21年度までの第1期の中期目標期間の平均年率、「第2期の中期目標期間」は、22年度から26年度までの第2期の中期目標期間のうち、22年度から23年度までの期間の平均年率である。 |

| 注(3) | 実質的な運用利回り(C)は、{(1+(A)/100)/(1+(B)/100)}×100-100で算出している。 |

| 注(4) | 実績の名目運用利回りは、借入金利息及び運用手数料等控除後の数値である。 |

| 注(5) | 財政計算上の前提に記載している各項目の年度別の数値は、財政検証等の経済前提等より用いている。 |

さらに、各年度において、資産区分ごとにそれぞれのベンチマーク収益率(市場平均収益率)を確保するよう努めるとともに、第1期の中期目標期間において、それぞれのベンチマーク収益率を確保することとされており、超過収益率(注12)

の状況の推移は、図表3-10

のとおりとなっている。また、GPIF発足後の18年度から23年度までの6年間における超過収益率の状況は、図表3-10

のとおりとなっている。

このことについて、GPIFは、第1期の中期目標期間及び18年度から23年度までの6年間における全ての資産区分において、おおむね「ベンチマーク並み」であったとしている。これは、GPIFにおいて、超過収益率が±0.1%の範囲内であった場合の取扱いについて、ベンチマーク並みの運用成績を目標とするパッシブ運用でも±0.1%程度の変動は起こり得ることから、「ベンチマーク並み」と評価していることによるものである。

図表3-10 資産区分ごとの超過収益率の推移

(単位:%)

| 年度 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | ||||||||

| 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | |

| 平成18 | 2.18 | 2.17 | 0.01 | 0.47 | 0.29 | 0.18 | 10.19 | 10.24 | -0.04 | 17.50 | 17.67 | -0.17 |

| 19 | 3.31 | 3.36 | -0.05 | -27.97 | -28.05 | 0.08 | -0.32 | -0.44 | 0.12 | -17.10 | -16.92 | -0.19 |

| 20 | 1.35 | 1.36 | -0.01 | -35.55 | -34.78 | -0.77 | -6.75 | -6.56 | -0.19 | -43.21 | -43.42 | 0.21 |

| 21 | 1.98 | 2.03 | -0.05 | 29.40 | 28.47 | 0.93 | 1.32 | 0.82 | 0.50 | 46.11 | 46.52 | -0.41 |

| 第1期の中期目標期間 | 2.20 | 2.23 | -0.02 | -11.86 | -11.82 | -0.04 | 0.93 | 0.84 | 0.09 | -5.18 | -5.12 | -0.06 |

| 22 | 1.95 | 1.81 | 0.14 | -9.04 | -9.23 | 0.19 | -7.06 | -7.38 | 0.32 | 2.18 | 2.27 | -0.08 |

| 23 | 2.92 | 2.94 | -0.02 | 0.57 | 0.59 | -0.02 | 4.77 | 4.96 | -0.18 | 0.49 | 0.34 | 0.14 |

| 第2期の中期目標期間 | 2.43 | 2.37 | 0.06 | -4.36 | -4.45 | 0.09 | -1.32 | -1.40 | 0.08 | 1.33 | 1.30 | 0.03 |

| 6年間 | 2.28 | 2.28 | 0.00 | -9.43 | -9.43 | 0.00 | 0.17 | 0.08 | 0.09 | -3.06 | -3.03 | -0.03 |

| 注(1) | GPIFの「業務概況書」により作成した。 |

| 注(2) | 「第1期の中期目標期間」は、平成18年度から21年度までの第1期の中期目標期間の平均年率、「第2期の中期目標期間」は、22年度から26年度までの第2期の中期目標期間のうち、22年度から23年度までの期間の平均年率である。 |

| 注(3) | 時間加重収益率は、時価に基づく運用収益に基づき、運用機関が自ら決めることができない運用元本の流出入の影響を排除して求めた収益率であり、ベンチマーク収益率(市場平均収益率)との差である超過収益率により、運用能力を評価することが可能となる。 |

| 注(4) | 時間加重収益率がベンチマークを0.1%以上下回っている年度については、超過収益率の数値を網掛けしている。 |

なお、他の年金運用機関の年度別運用実績の状況を参考として示すと、図表3-11 のとおりとなっている。GPIFの収益率は、国内債券を中心としつつ国内株式も一定比率で運用しており比較的GPIFに近いポートフォリオ構成をしているCやDと同様の傾向で推移している。また、全体的な収益率の推移については、15年度から21年度までは各年金運用機関で同様の傾向が見られたが、これは他の年金運用機関のポートフォリオが債券、株式等による運用を主たるものとしていることが一因と思料される。

図表3-11 各年金運用機関の年度別収益率及び収益額の推移

(単位:億円、%)

| 年度 | GPIF | A | B | C | D | |||||

| (手数料控除前) | (手数料控除後) | (手数料控除前) | (手数料控除後) | (手数料控除後) | ||||||

| 収益額 | 収益率 | 収益額 | 収益率 | 収益額 | 収益率 | 収益額 | 収益率 | 収益額 | 収益率 | |

| 平成14 | -24,530 | -5.36 | 1,756 | 2.05 | -6,759 | -11.99 | - | -5.88 | - | - |

| 15 | 48,916 | 8.40 | 3,282 | 3.84 | 12,770 | 21.24 | - | 9.57 | - | - |

| 16 | 26,127 | 3.39 | 2,291 | 2.65 | 4,723 | 5.76 | - | 3.84 | - | - |

| 17 | 89,619 | 9.88 | 4,647 | 5.36 | 22,915 | 22.70 | - | 12.28 | - | - |

| 18 | 39,445 | 3.70 | 2,503 | 2.79 | 7,020 | 5.59 | 6,687 | 3.95 | - | - |

| 19 | -55,178 | -4.59 | -479 | -0.53 | -12,987 | -9.91 | -7,435 | -4.42 | -1,556 | -1.57 |

| 20 | -93,481 | -7.57 | -3,356 | -3.89 | -21,341 | -18.34 | -14,274 | -8.92 | -4,395 | -4.60 |

| 21 | 91,850 | 7.91 | 4,385 | 5.52 | 16,402 | 17.90 | 11,491 | 7.95 | 5,097 | 5.69 |

| 22 | -2,999 | -0.25 | 979 | 1.21 | -543 | -0.52 | -276 | -0.18 | 745 | 0.80 |

| 23 | 26,092 | 2.32 | 1,617 | 2.06 | 2,024 | 2.06 | 3,908 | 2.53 | 2,159 | 2.38 |

| 3年間 | 114,943 | 3.27 | 6,981 | 2.91 | 17,883 | 6.18 | 15,123 | 3.38 | 8,001 | 2.94 |

| 5年間 | -33,717 | -0.58 | 3,146 | 0.83 | -16,445 | -2.51 | -6,586 | -0.78 | 2,050 | 0.48 |

| 10年間 | 145,861 | 1.62 | 17,625 | 2.07 | 24,224 | 2.56 | - | 1.86 | - | - |

GPIFでは、23年度末現在において81ファンドで運用しており、このうち自家運用5ファンドを除く76ファンドを28運用受託機関に委託している。

年金積立金の自主運用が開始された13年度以降の各年度末における委託ファンド数、運用委託金額等の推移は、図表3-12

のとおりとなっている。

図表3-12 委託ファンド数等の推移

(単位:億円、%)

| 年度末 | ファンド 数合計 |

委託ファンド数 | 自家運用 ファンド数 |

運用委託金額(a) | GPIFの年度末資産残高(b) | 運用受託機関への委託割合(a)/(b) |

| 平成13 | 96 | 92 | 4 | 230,164 | 385,983 | 59.63% |

| 14 | 73 | 70 | 3 | 270,361 | 502,129 | 53.84% |

| 15 | 81 | 78 | 3 | 423,234 | 703,389 | 60.17% |

| 16 | 82 | 79 | 3 | 530,776 | 872,274 | 60.85% |

| 17 | 75 | 72 | 3 | 664,271 | 1,028,708 | 64.57% |

| 18 | 73 | 70 | 3 | 783,243 | 1,145,272 | 68.39% |

| 19 | 75 | 71 | 4 | 818,973 | 1,198,859 | 68.31% |

| 20 | 84 | 80 | 4 | 814,281 | 1,176,258 | 69.23% |

| 21 | 81 | 77 | 4 | 896,189 | 1,228,368 | 72.96% |

| 22 | 81 | 77 | 4 | 854,091 | 1,163,146 | 73.43% |

| 23 | 81 | 76 | 5 | 782,324 | 1,136,106 | 68.86% |

年度末資産残高に対する運用委託金額の割合は、年金積立金の旧資金運用部への預託が廃止されたことにより自主運用金額(運用受託機関への委託運用及び自家運用)が年々増加してきているが、委託運用金額の増加が自家運用金額の増加と比較して大きかったことから、おおむね上昇傾向にある。一方、委託運用の運用スタイル別ファンド数及び金額の内訳は、図表3-13 のとおりとなっている。そして、13年度末の委託運用のスタイル別ファンド金額を100%とした場合、図表3-13 のとおり、23年度末においては、全ての資産区分において、パッシブ運用の金額がアクティブ運用の金額と比較して大きく増加していた。

図表3-13 委託運用の運用スタイル別内訳

(単位:ファンド数、億円)

| 年度末 | 国内債券 | 国内債券 | 国内株式 | 国内株式 | ||||||

| パッシブ運用 | アクティブ運用 | パッシブ運用 | アクティブ運用 | |||||||

| ファンド数 | 金額 | ファンド数 | 金額 | ファンド数 | 金額 | ファンド数 | 金額 | |||

| 平成13 | 7 | 32,778 | 15 | 71,527 | 8 | 28,989 | 27 | 38,280 | ||

| 14 | 7 | 62,994 | 13 | 62,919 | 8 | 52,511 | 17 | 21,654 | ||

| 15 | 7 | 142,649 | 13 | 61,814 | 8 | 92,441 | 19 | 27,578 | ||

| 16 | 7 | 198,134 | 14 | 68,990 | 8 | 95,496 | 17 | 28,736 | ||

| 17 | 6 | 221,096 | 11 | 70,261 | 7 | 144,591 | 15 | 45,196 | ||

| 18 | 6 | 278,128 | 11 | 97,376 | 7 | 145,422 | 15 | 45,254 | ||

| 19 | 8 | 366,399 | 11 | 108,962 | 7 | 105,381 | 15 | 32,542 | ||

| 20 | 8 | 399,606 | 11 | 109,800 | 7 | 86,321 | 21 | 27,664 | ||

| 21 | 8 | 409,250 | 10 | 105,528 | 7 | 111,007 | 21 | 36,490 | ||

| 22 | 8 | 388,382 | 10 | 106,377 | 7 | 100,959 | 20 | 33,195 | ||

| 23 | 8 | 303,288 | 10 | 107,542 | 7 | 108,246 | 19 | 33,744 | ||

| 13年度末に対する23年度末の割合 | 114.3% | 925.3% | 66.7% | 150.4% | 87.5% | 373.4% | 70.4% | 88.2% | ||

| 年度末 | 外国債券 | 外国債券 | 外国株式 | 外国株式 | 合計 | |||||

| パッシブ運用 | アクティブ運用 | パッシブ運用 | アクティブ運用 | |||||||

| ファンド数 | 金額 | ファンド数 | 金額 | ファンド数 | 金額 | ファンド数 | 金額 | ファンド数 | 金額 | |

| 平成13 | 4 | 6,264 | 6 | 3,912 | 6 | 17,191 | 18 | 18,015 | 91 | 216,955 |

| 14 | 4 | 19,582 | 4 | 5,939 | 6 | 35,327 | 11 | 9,434 | 70 | 270,361 |

| 15 | 4 | 28,967 | 7 | 10,552 | 7 | 48,323 | 13 | 10,911 | 78 | 423,234 |

| 16 | 4 | 41,965 | 7 | 15,958 | 7 | 65,086 | 15 | 16,412 | 79 | 530,776 |

| 17 | 4 | 54,398 | 7 | 21,116 | 7 | 85,758 | 15 | 21,855 | 72 | 664,271 |

| 18 | 4 | 65,222 | 7 | 25,472 | 7 | 100,913 | 13 | 25,456 | 70 | 783,243 |

| 19 | 4 | 69,880 | 7 | 26,761 | 7 | 90,446 | 12 | 18,602 | 71 | 818,973 |

| 20 | 4 | 71,802 | 7 | 28,333 | 7 | 77,466 | 15 | 13,290 | 80 | 814,281 |

| 21 | 4 | 71,955 | 7 | 29,494 | 6 | 113,375 | 14 | 19,090 | 77 | 896,189 |

| 22 | 6 | 66,584 | 7 | 27,697 | 6 | 112,873 | 13 | 18,023 | 77 | 854,091 |

| 23 | 6 | 70,373 | 7 | 28,928 | 6 | 111,984 | 13 | 18,219 | 76 | 782,324 |

| 13年度末に対する23年度末の割合 | 150.0% | 1123.5% | 116.7% | 739.5% | 100.0% | 651.4% | 72.2% | 101.1% | 83.5% | 360.6% |

| 注(1) | 平成13年度末には上記の分類には含まれない1ファンドがある。 |

| 注(2) | 委託運用の運用スタイル別ファンド数の推移については、巻末別表1 参照。 |

(ア) 近年における運用スタイルの傾向

旧基金では、図表3-14

のとおり、市場運用分(ただし、短期資産を除く。)におけるパッシブ運用の比率が13年度において50%程度であったが、13年に厚生労働大臣が定めた「運用の基本方針」において、「年金積立金は巨額であり、市場への影響に配慮する必要があること、長期的には市場は効率的であると考えられること等から、各資産クラスともパッシブ運用を中心とする」とされたことなどから、15年度以降は75%を超えることとなった。

そして、GPIFにおいても、厚生労働大臣の定める中期目標等においてパッシブ運用を中心とすることとされ、アクティブ運用は、これまでの実績を勘案し、運用受託機関の選定に際して運用の手法、実績及び体制等を精査して超過収益確保の可能性が高いと判断される場合等に限り行うこととされていることから、これを踏まえて、資産によって若干の違いはあるものの、図表3-14

のとおり、引き続きパッシブ運用を主体としており、20年度以降は、パッシブ運用が80%を超えて推移している。

運用資産残高は、13年度以降旧資金運用部を承継した財政融資資金からの預託金償還が行われることになったことなどのため自主運用が開始されたことにより、図表3-14

のとおり、13年度末の24兆8516億円から14年度末に30兆7035億円、15年度末に47兆0784億円と著しく増加しており、この期間にパッシブ比率(注13)

が大きく高まるなど、おおむね現在と同様の運用スタイル構成となっていて、16年度以降の運用資産残高の増加に際してもパッシブ運用中心に資金が配分されている。

図表3-14 市場運用分の運用スタイル別内訳(自家運用分を含む)

(単位:億円、%)

| 年度 | 年度末資産残高 | 割 合 | |||||||||||

| 金額合計 | パッシブ合計 | アクティブ合計 | 合計 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | ||||||

| パッシブ | アクティブ | パッシブ | アクティブ | パッシブ | アクティブ | パッシブ | アクティブ | パッシブ | アクティブ | ||||

| 平成13 | 248,516 | 116,782 | 131,734 | 46.99 | 53.01 | 47.35 | 52.65 | 43.09 | 56.91 | 61.56 | 38.44 | 48.83 | 51.17 |

| 14 | 307,035 | 207,088 | 99,947 | 67.45 | 32.55 | 61.30 | 38.70 | 70.80 | 29.20 | 76.73 | 23.27 | 78.92 | 21.08 |

| 15 | 470,784 | 359,930 | 110,854 | 76.45 | 23.55 | 75.47 | 24.53 | 77.02 | 22.98 | 73.30 | 26.70 | 81.58 | 18.42 |

| 16 | 585,767 | 455,671 | 130,096 | 77.79 | 22.21 | 78.58 | 21.42 | 76.87 | 23.13 | 72.45 | 27.55 | 79.86 | 20.14 |

| 17 | 722,157 | 563,729 | 158,428 | 78.06 | 21.94 | 79.88 | 20.12 | 76.19 | 23.81 | 72.04 | 27.96 | 79.69 | 20.31 |

| 18 | 849,737 | 656,179 | 193,557 | 77.22 | 22.78 | 77.97 | 22.03 | 76.27 | 23.73 | 71.91 | 28.09 | 79.86 | 20.14 |

| 19 | 913,055 | 726,189 | 186,867 | 79.53 | 20.47 | 80.87 | 19.13 | 76.41 | 23.59 | 72.31 | 27.69 | 82.94 | 17.06 |

| 20 | 923,762 | 744,675 | 179,087 | 80.61 | 19.39 | 82.26 | 17.74 | 75.73 | 24.27 | 71.71 | 28.29 | 85.36 | 14.64 |

| 21 | 1,005,335 | 814,733 | 190,602 | 81.04 | 18.96 | 83.09 | 16.91 | 75.26 | 24.74 | 70.93 | 29.07 | 85.59 | 14.41 |

| 22 | 951,854 | 766,561 | 185,293 | 80.53 | 19.47 | 82.05 | 17.95 | 75.26 | 24.74 | 70.62 | 29.38 | 86.23 | 13.77 |

| 23 | 956,279 | 767,845 | 188,434 | 80.30 | 19.70 | 81.61 | 18.39 | 76.23 | 23.77 | 70.87 | 29.13 | 86.01 | 13.99 |

| 注(1) | 短期資産については除いている。 |

| 注(2) | 市場運用分の運用スタイル別内訳の詳細については、巻末別表2 から別表4参照。 |

また、図表3-15 に示すとおり、市場運用分のうち、自家運用分を除いた委託運用分についてもパッシブ比率が高い傾向にある。特に、国内債券の13年度におけるパッシブ比率は30%程度であったが、21年度には80%程度に達するなどその傾向は顕著である。また、外国株式についても、13年度はアクティブ比率とパッシブ比率は同程度であったが、14年度以降はパッシブ比率がアクティブ比率を大きく上回るようになっている。なお、自家運用分における市場運用は、13年度以降、全て国内債券のパッシブ運用で行われている。

図表3-15 委託運用分に係る運用スタイルの内訳

(単位:億円、%)

| 年度 | 年度末資産残高 | 割合 | |||||||||||

| 金額合計 | パッシブ 合計 |

アクティ ブ合計 |

合計 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | ||||||

| パッシブ | アクティブ | パッシブ | アクティブ | パッシブ | アクティブ | パッシブ | アクティブ | パッシブ | アクティブ | ||||

| 平成13 | 216,955 | 85,221 | 131,734 | 39.28 | 60.72 | 31.42 | 68.58 | 43.09 | 56.91 | 61.56 | 38.44 | 48.83 | 51.17 |

| 14 | 270,361 | 170,414 | 99,947 | 63.03 | 36.97 | 50.03 | 49.97 | 70.80 | 29.20 | 76.73 | 23.27 | 78.92 | 21.08 |

| 15 | 423,234 | 312,380 | 110,854 | 73.81 | 26.19 | 69.77 | 30.23 | 77.02 | 22.98 | 73.30 | 26.70 | 81.58 | 18.42 |

| 16 | 530,776 | 400,680 | 130,096 | 75.49 | 24.51 | 74.17 | 25.83 | 76.87 | 23.13 | 72.45 | 27.55 | 79.86 | 20.14 |

| 17 | 664,271 | 505,843 | 158,428 | 76.15 | 23.85 | 75.88 | 24.12 | 76.19 | 23.81 | 72.04 | 27.96 | 79.69 | 20.31 |

| 18 | 783,243 | 589,686 | 193,557 | 75.29 | 24.71 | 74.07 | 25.93 | 76.27 | 23.73 | 71.91 | 28.09 | 79.86 | 20.14 |

| 19 | 818,973 | 632,106 | 186,867 | 77.18 | 22.82 | 77.08 | 22.92 | 76.41 | 23.59 | 72.31 | 27.69 | 82.94 | 17.06 |

| 20 | 814,281 | 635,194 | 179,087 | 78.01 | 21.99 | 78.45 | 21.55 | 75.73 | 24.27 | 71.71 | 28.29 | 85.36 | 14.64 |

| 21 | 896,189 | 705,588 | 190,602 | 78.73 | 21.27 | 79.50 | 20.50 | 75.26 | 24.74 | 70.93 | 29.07 | 85.59 | 14.41 |

| 22 | 854,091 | 668,798 | 185,293 | 78.31 | 21.69 | 78.50 | 21.50 | 75.26 | 24.74 | 70.62 | 29.38 | 86.23 | 13.77 |

| 23 | 782,324 | 593,890 | 188,434 | 75.91 | 24.09 | 73.82 | 26.18 | 76.23 | 23.77 | 70.87 | 29.13 | 86.01 | 13.99 |

また、自家運用を含むファンドへの運用スタイルごとの資金の配分及び回収金額を年度ごとに示すと、図表3-16

のとおりである。

資金の配分及び回収の差引残高を各ファンドへの当年度純資金配分額とすると、近年の傾向として、国内債券に18年度には8兆4054億円を、19年度には11兆0281億円をそれぞれ配分したことにより、国内債券の残高が増加している。また、20年度には世界的な株式価格の下落があったことなどを背景として、ポートフォリオ維持のために純資金配分額が19年度と比較して国内株式については570億円から2兆6711億円に、外国株式については4468億円から3兆0303億円にそれぞれ大幅に増加している。一方、近年は、年金保険料だけでは年金給付費等を賄うことができない状況となったため、21年度以降、GPIFは、年金特別会計に寄託金を償還しているが、この原資として主に財投債の満期償還金及び利金並びに国内債券から資金回収を行っている。

図表3-16 資産区分ごとの資金の配分及び回収状況

(単位:億円)

| 資産区分 | 平成18年度 | 19年度 | 20年度 | ||||||

| 資金 配分額 |

資金 回収額 |

純資 金配分額 |

資金 配分額 |

資金 回収額 |

純資 金配分額 |

資金 配分額 |

資金 回収額 |

純資金 配分額 |

|

| (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | |

| 国内債券 | 84,054 | 0 | 84,054 | 110,281 | 0 | 110,281 | 40,744 | 0 | 40,744 |

| 財投債 | 32,032 | 46,086 | -14,054 | 16,012 | 28,965 | -12,953 | 0 | 38,095 | -38,095 |

| 国内株式 | 0 | 0 | 0 | 570 | 0 | 570 | 56,164 | 29,453 | 26,711 |

| 外国債券 | 7,180 | 0 | 7,180 | 11,325 | 4,895 | 6,430 | 9,708 | 0 | 9,708 |

| 外国株式 | 6,350 | 6,379 | -28 | 21,641 | 17,173 | 4,468 | 52,370 | 22,067 | 30,303 |

| 合計 | 129,616 | 52,465 | 77,151 | 159,829 | 51,032 | 108,797 | 158,986 | 89,615 | 69,370 |

| 資産区分 | 21年度 | 22年度 | 23年度 | ||||||

| 資金 配分額 |

資金 回収額 |

純資 金配分額 |

資金 配分額 |

資金 回収額 |

純資 金配分額 |

資金 配分額 |

資金 回収額 |

純資金 配分額 |

|

| (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | |

| 国内債券 | 6,786 | 14,029 | -7,243 | 0 | 43,685 | -43,685 | 96,286 | 120,914 | -24,628 |

| 財投債 | 0 | 48,044 | -48,044 | 0 | 26,382 | -26,382 | 0 | 50,009 | -50,009 |

| 国内株式 | 2 | 0 | 2 | 2,389 | 2,389 | 0 | 10,228 | 4,144 | 6,084 |

| 外国債券 | 0 | 0 | 0 | 38,976 | 38,976 | 0 | 504 | 0 | 504 |

| 外国株式 | 0 | 34 | -34 | 48,284 | 52,342 | -4,058 | 0 | 1,305 | -1,305 |

| 合計 | 6,788 | 62,107 | -55,319 | 89,649 | 163,774 | -74,125 | 107,018 | 176,372 | -69,354 |

(イ) 各運用スタイルの目標について

GPIFは、各運用受託機関と投資一任契約等を締結している。そして、投資一任契約書において、各運用受託機関は、運用ガイドラインに基づき運用を行うこととされている。運用ガイドラインでは、運用対象資産、運用目標、運用手法及び運用体制、コンプライアンス体制等が規定されている。そして、アクティブ運用の運用目標には、目標超過収益率やリスク管理指標とその管理目標が規定されている。また、パッシブ運用の運用目標には、時間加重収益率をベンチマーク収益率に可能な限り追随させることや、リスク管理指標とその管理目標等が規定されている。

(ウ) 近年の各資産区分における各運用スタイルの運用実績の傾向

各資産区分における超過収益率は、財政融資資金からの預託金償還に伴う年金積立金の自主運用が開始された13年度から23年度までの11年間でみると、図表3-17

のとおり、ベンチマークからのかい離が最大でも外国株式の-0.14%(年率)にとどまっており、おおむねベンチマークと同様の推移になっていると思料された。

そして、同期間において国内債券はアクティブ運用とパッシブ運用の超過収益率がおおむね同程度であり、国内株式及び外国株式はアクティブ運用がパッシブ運用を下回る結果となっていて、アクティブ運用がパッシブ運用を上回る運用実績となっているのは、外国債券のみとなっていた。

また、GPIF発足後の18年度から23年度までの6年間の市場運用分についてみると、国内債券、国内株式及び外国株式のパッシブ運用の超過収益率は、アクティブ運用を上回る結果となっていて、アクティブ運用がパッシブ運用を上回る運用実績となっていたのは、外国債券のみであった。一方、第2期の中期目標期間開始以降の22、23両年度の2年間の平均についてみると、全ての資産区分においてアクティブ運用がパッシブ運用を上回る運用実績となっていた。

| 国内債券 | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | パッシブ運用 | アクティブ運用 | ||||

| 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | ||||

| 平成13年度 | 0.87% | 0.95% | -0.08% | 0.98% | 0.95% | 0.03% | 0.79% | 0.95% | -0.16% |

| 14年度 | 4.19% | 4.26% | -0.07% | 4.22% | 4.26% | -0.04% | 4.16% | 4.26% | -0.10% |

| 15年度 | -1.82% | -1.74% | -0.07% | -1.84% | -1.74% | -0.10% | -1.76% | -1.74% | -0.01% |

| 16年度 | 2.13% | 2.09% | 0.04% | 2.09% | 2.09% | 0.00% | 2.24% | 2.09% | 0.15% |

| 17年度 | -1.40% | -1.40% | -0.00% | -1.40% | -1.40% | -0.01% | -1.38% | -1.40% | 0.02% |

| 18年度 | 2.18% | 2.17% | 0.01% | 2.17% | 2.17% | -0.00% | 2.23% | 2.17% | 0.06% |

| 19年度 | 3.31% | 3.36% | -0.05% | 3.42% | 3.36% | 0.05% | 2.90% | 3.36% | -0.47% |

| 20年度 | 1.35% | 1.36% | -0.01% | 1.48% | 1.36% | 0.12% | 0.77% | 1.36% | -0.59% |

| 21年度 | 1.98% | 2.03% | -0.05% | 1.88% | 2.03% | -0.16% | 2.49% | 2.03% | 0.46% |

| 22年度 | 1.95% | 1.81% | 0.14% | 1.90% | 1.81% | 0.10% | 2.14% | 1.81% | 0.33% |

| 23年度 | 2.92% | 2.94% | -0.02% | 2.90% | 2.94% | -0.04% | 3.03% | 2.94% | 0.09% |

| 2年間(年率) | 2.43% | 2.37% | 0.06% | 2.40% | 2.37% | 0.03% | 2.59% | 2.37% | 0.21% |

| 3年間(年率) | 2.28% | 2.26% | 0.02% | 2.22% | 2.26% | -0.03% | 2.56% | 2.26% | 0.30% |

| 5年間(年率) | 2.30% | 2.30% | 0.00% | 2.31% | 2.30% | 0.01% | 2.26% | 2.30% | -0.03% |

| 6年間(年率) | 2.28% | 2.28% | 0.00% | 2.29% | 2.28% | 0.01% | 2.26% | 2.28% | -0.02% |

| 10年間(年率) | 1.66% | 1.67% | -0.01% | 1.66% | 1.67% | -0.01% | 1.67% | 1.67% | -0.00% |

| 11年間(年率) | 1.59% | 1.61% | -0.01% | 1.60% | 1.61% | -0.00% | 1.59% | 1.61% | -0.02% |

| 注(1) | GPIFの「業務概況書」により作成した。 |

| 注(2) | 2年間、3年間、5年間、6年間、10年間及び11年間は年率であり、2年間は平成22、23両年度、3年間は21年度から23年度まで、5年間は19年度から23年度まで、6年間は18年度から23年度まで、10年間は14年度から23年度まで、11年間は13年度から23年度までの幾何平均により計算している。図表3-17の各表において以下同じ。 |

〔2〕 国内株式

| 国内株式 | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | パッシブ運用 | アクティブ運用 | ||||

| 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | ||||

| 平成13年度 | -17.05% | -16.18% | -0.86% | -16.66% | -16.18% | -0.48% | -16.94% | -16.18% | -0.76% |

| 14年度 | -25.41% | -24.83% | -0.58% | -24.93% | -24.83% | -0.10% | -25.70% | -24.83% | -0.87% |

| 15年度 | 50.30% | 51.13% | -0.83% | 51.15% | 51.13% | 0.02% | 48.22% | 51.13% | -2.91% |

| 16年度 | 1.64% | 1.42% | 0.22% | 1.60% | 1.42% | 0.17% | 1.98% | 1.42% | 0.55% |

| 17年度 | 50.14% | 47.85% | 2.29% | 49.02% | 47.85% | 1.17% | 54.05% | 47.85% | 6.21% |

| 18年度 | 0.47% | 0.29% | 0.18% | 0.57% | 0.29% | 0.28% | 0.13% | 0.29% | -0.16% |

| 19年度 | -27.97% | -28.05% | 0.08% | -27.93% | -28.05% | 0.12% | -28.09% | -28.05% | -0.04% |

| 20年度 | -35.55% | -34.78% | -0.77% | -34.82% | -34.78% | -0.05% | -37.62% | -34.78% | -2.84% |

| 21年度 | 29.40% | 28.47% | 0.93% | 28.60% | 28.47% | 0.13% | 31.90% | 28.47% | 3.43% |

| 22年度 | -9.04% | -9.23% | 0.19% | -9.20% | -9.23% | 0.03% | -8.54% | -9.23% | 0.69% |

| 23年度 | 0.57% | 0.59% | -0.02% | 0.71% | 0.59% | 0.11% | 0.31% | 0.59% | -0.28% |

| 2年間(年率) | -4.36% | -4.45% | 0.09% | -4.38% | -4.45% | 0.07% | -4.22% | -4.45% | 0.23% |

| 3年間(年率) | 5.78% | 5.46% | 0.32% | 5.55% | 5.46% | 0.09% | 6.56% | 5.46% | 1.10% |

| 5年間(年率) | -11.28% | -11.26% | -0.03% | -11.20% | -11.26% | 0.06% | -11.50% | -11.26% | -0.25% |

| 6年間(年率) | -9.43% | -9.43% | 0.00% | -9.33% | -9.43% | 0.10% | -9.66% | -9.43% | -0.23% |

| 10年間(年率) | -0.57% | -0.61% | 0.05% | -0.47% | -0.61% | 0.15% | -0.61% | -0.61% | -0.00% |

| 11年間(年率) | -2.19% | -2.14% | -0.05% | -2.06% | -2.14% | 0.08% | -2.22% | -2.14% | -0.08% |

〔3〕 外国債券

| 外国債券 | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | パッシブ運用 | アクティブ運用 | ||||

| 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | ||||

| 平成13年度 | 6.20% | 8.12% | -1.92% | 5.20% | 8.12% | -2.93% | 8.04% | 8.12% | -0.08% |

| 14年度 | 15.23% | 15.47% | -0.24% | 15.20% | 15.47% | -0.27% | 15.29% | 15.47% | -0.19% |

| 15年度 | 0.20% | 0.15% | 0.05% | 0.14% | 0.15% | -0.02% | 0.39% | 0.15% | 0.24% |

| 16年度 | 11.42% | 11.32% | 0.10% | 11.30% | 11.32% | -0.02% | 11.73% | 11.32% | 0.41% |

| 17年度 | 7.71% | 7.73% | -0.02% | 7.70% | 7.73% | -0.03% | 7.74% | 7.73% | 0.01% |

| 18年度 | 10.19% | 10.24% | -0.04% | 10.25% | 10.24% | 0.01% | 10.05% | 10.24% | -0.19% |

| 19年度 | -0.32% | -0.44% | 0.12% | 0.41% | 0.52% | -0.11% | -2.20% | -2.89% | 0.69% |

| 20年度 | -6.75% | -6.56% | -0.19% | -7.29% | -7.17% | -0.11% | -5.36% | -4.96% | -0.40% |

| 21年度 | 1.32% | 0.82% | 0.50% | 0.22% | 0.18% | 0.04% | 4.10% | 2.42% | 1.69% |

| 22年度 | -7.06% | -7.38% | 0.32% | -7.46% | -7.54% | 0.09% | -6.09% | -6.98% | 0.89% |

| 23年度 | 4.77% | 4.96% | -0.18% | 4.91% | 4.99% | -0.08% | 4.45% | 4.89% | -0.44% |

| 2年間(年率) | -1.32% | -1.40% | 0.08% | -1.47% | -1.48% | 0.01% | -0.96% | -1.22% | 0.27% |

| 3年間(年率) | -0.45% | -0.67% | 0.22% | -0.91% | -0.93% | 0.02% | 0.70% | -0.02% | 0.73% |

| 5年間(年率) | -1.72% | -1.83% | 0.11% | -1.96% | -1.93% | -0.03% | -1.12% | -1.60% | 0.48% |

| 6年間(年率) | 0.17% | 0.08% | 0.09% | -0.02% | 0.00% | -0.03% | 0.66% | 0.28% | 0.38% |

| 10年間(年率) | 3.42% | 3.38% | 0.05% | 3.28% | 3.33% | -0.05% | 3.78% | 3.50% | 0.28% |

| 11年間(年率) | 3.85% | 3.98% | -0.13% | 3.62% | 3.94% | -0.32% | 4.36% | 4.10% | 0.26% |

| 外国株式 | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | パッシブ運用 | アクティブ運用 | ||||

| 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | 時間加重収益率(A) | ベンチマーク収益率(B) | 超過収益率(A)-(B) | ||||

| 平成13年度 | 3.67% | 4.14% | -0.47% | 3.71% | 4.14% | -0.43% | 3.25% | 4.14% | -0.89% |

| 14年度 | -32.23% | -32.37% | 0.14% | -31.95% | -32.37% | 0.42% | -32.87% | -32.37% | -0.50% |

| 15年度 | 23.76% | 24.70% | -0.94% | 24.27% | 24.70% | -0.42% | 21.83% | 24.70% | -2.87% |

| 16年度 | 15.43% | 15.70% | -0.27% | 15.53% | 15.70% | -0.17% | 14.93% | 15.70% | -0.77% |

| 17年度 | 28.20% | 28.31% | -0.11% | 28.38% | 28.31% | 0.07% | 27.46% | 28.31% | -0.86% |

| 18年度 | 17.50% | 17.67% | -0.17% | 17.71% | 17.67% | 0.04% | 16.72% | 17.67% | -0.95% |

| 19年度 | -17.10% | -16.92% | -0.19% | -16.85% | -16.92% | 0.07% | -18.19% | -16.92% | -1.28% |

| 20年度 | -43.21% | -43.42% | 0.21% | -43.28% | -43.42% | 0.15% | -42.86% | -43.42% | 0.57% |

| 21年度 | 46.11% | 46.52% | -0.41% | 46.43% | 46.52% | -0.09% | 44.00% | 46.52% | -2.51% |

| 22年度 | 2.18% | 2.27% | -0.08% | 2.27% | 2.27% | 0.01% | 1.65% | 2.27% | -0.62% |

| 23年度 | 0.49% | 0.34% | 0.14% | 0.39% | 0.34% | 0.04% | 1.11% | 0.34% | 0.76% |

| 2年間(年率) | 1.33% | 1.30% | 0.03% | 1.33% | 1.30% | 0.02% | 1.38% | 1.30% | 0.08% |

| 3年間(年率) | 14.48% | 14.56% | -0.08% | 14.56% | 14.56% | -0.00% | 13.96% | 14.56% | -0.60% |

| 5年間(年率) | -6.72% | -6.71% | -0.01% | -6.64% | -6.71% | 0.06% | -7.10% | -6.71% | -0.40% |

| 6年間(年率) | -3.06% | -3.03% | -0.03% | -2.97% | -3.03% | 0.06% | -3.50% | -3.03% | -0.47% |

| 10年間(年率) | 0.30% | 0.40% | -0.11% | 0.46% | 0.40% | 0.05% | -0.33% | 0.40% | -0.74% |

| 11年間(年率) | 0.60% | 0.74% | -0.14% | 0.75% | 0.74% | 0.01% | -0.01% | 0.74% | -0.75% |

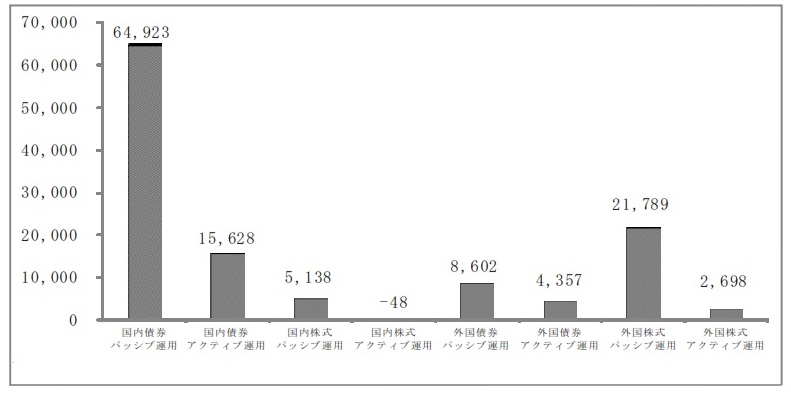

また、各運用スタイルの収益額の推移は、図表3-18 のとおりとなっており、国内株式の収益額の推移をみると、パッシブ運用、アクティブ運用共に同様の傾向が認められるが、これは、図表3-17 のとおり、パッシブ運用及びアクティブ運用の各運用受託機関の運用結果としての超過収益率の変動よりも、市場の平均であるベンチマーク収益率の変動による影響が大きいことによると思料される。例えば、図表3-19 のとおり、国内株式の収益額は、おおむね国内株式パッシブ運用の収益額に比例する傾向となっている。

図表3-18 各運用スタイルの収益額の推移

(単位:億円)

| 運用スタイル | 平成14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 運用スタイル合計 | 23年度末運用資産残高 |

| 国内債券パッシブ運用 | 3,779 | -2,165 | 4,999 | -3,845 | 6,792 | 14,076 | 7,861 | 9,722 | 10,027 | 13,677 | 64,923 | 477,243 |

| 国内債券アクティブ運用 | 2,631 | -1,287 | 1,406 | -987 | 1,909 | 3,089 | 838 | 2,557 | 2,258 | 3,214 | 15,628 | 107,542 |

| 国内株式パッシブ運用 | -12,291 | 29,810 | 1,580 | 47,605 | 831 | -40,611 | -37,845 | 24,686 | -10,250 | 1,622 | 5,138 | 108,246 |

| 国内株式アクティブ運用 | -7,782 | 10,533 | 465 | 15,270 | 58 | -12,712 | -11,745 | 8,824 | -3,089 | 129 | -48 | 33,744 |

| 外国債券パッシブ運用 | 2,310 | -85 | 3,761 | 3,490 | 5,790 | 151 | -4,883 | 154 | -5,371 | 3,285 | 8,602 | 70,373 |

| 外国債券アクティブ運用 | 724 | -20 | 1,459 | 1,353 | 2,212 | -635 | -1,332 | 1,161 | -1,797 | 1,231 | 4,357 | 28,928 |

| 外国株式パッシブ運用 | -9,356 | 8,868 | 8,173 | 18,723 | 15,159 | -17,612 | -40,825 | 35,910 | 2,333 | 416 | 21,789 | 111,984 |

| 外国株式アクティブ運用 | -5,145 | 1,677 | 1,904 | 4,438 | 3,475 | -4,177 | -5,660 | 5,834 | 156 | 196 | 2,698 | 18,219 |

| 合計 | -25,130 | 47,332 | 23,748 | 86,046 | 36,226 | -58,430 | -93,589 | 88,848 | -5,735 | 23,770 | 123,086 | 956,279 |

図表3-19 国内株式のパッシブ比率とパッシブ運用金額が占める収益額の割合

(単位:億円)

| 態様 | 平成14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 |

| 国内株式の年度末運用資産残高(A) | 74,165 | 120,019 | 124,232 | 189,787 | 190,676 | 137,923 | 113,985 | 147,497 | 134,154 | 141,990 |

| 国内株式パッシブ運用の年度末運用資産残高(B) | 52,511 | 92,441 | 95,496 | 144,591 | 145,422 | 105,381 | 86,321 | 111,007 | 100,959 | 108,246 |

| 国内株式の年度末パッシブ比率(C)=(B)/(A) | 70.80% | 77.02% | 76.87% | 76.19% | 76.27% | 76.41% | 75.73% | 75.26% | 75.26% | 76.23% |

| 国内株式の収益額(D) | -20,073 | 40,343 | 2,045 | 62,875 | 889 | -53,323 | -49,590 | 33,510 | -13,339 | 1,751 |

| 国内株式パッシブ運用の収益額(E) | -12,291 | 29,810 | 1,580 | 47,605 | 831 | -40,611 | -37,845 | 24,686 | -10,250 | 1,622 |

| 国内株式収益額に占める国内株式パッシブ運用の収益額の割合(F)=(E)/(D) | 61.23% | 73.89% | 77.25% | 75.71% | 93.48% | 76.16% | 76.32% | 73.67% | 76.84% | 92.64% |

また、運用スタイル別の収益額の累計は、図表3-20 のとおり、国内債券パッシブ運用が最も大きくなっているが、これは、国内債券パッシブ運用の運用資産額が最も大きいことなどによるものである。

図表3-20 平成14年度から23年度までの運用スタイル別収益額の累計

(単位:億円)

GPIFは、運用ガイドラインにおけるアクティブ運用の運用目標として、「リスク管理指標及びその管理目標」及び「目標超過収益率」を定めている。そして、リスク管理指標を実績トラッキングエラー(注14)

とし、そのリスク管理目標として、中心値及び上限値を定めている。また、目標超過収益率を上記のリスク管理目標の下でインフォメーション・レシオ(注15)

が0.5以上となる水準としている。

そして、GPIFは、上記のリスク管理目標としての実績トラッキングエラーの範囲及び目標超過収益率を各運用受託機関に運用ガイドラインで示している。

| (注14) | 実績トラッキングエラー トラッキングエラーとは、ポートフォリオのリスクを測定する基準の一つで、目標とするベンチマーク収益率(市場平均収益率)と運用ポートフォリオの収益率との差(超過収益率)の標準偏差で表すものである。実績の収益率から計算されたトラッキングエラーを実績トラッキングエラーという。この数値が小さいほどベンチマークに近い運用といえる。

|

| (注15) | インフォメーション・レシオ 運用ポートフォリオのベンチマークに対する超過収益率をその標準偏差(トラッキングエラー)で割った比率である。インフォメーション・レシオは、運用ポートフォリオがベンチマークを安定的に上回るほど高い数値になるので、この数値が高いほど運用能力が高いと考えられている。

|

GPIFは、23年度末において、図表3-13

のとおり、国内債券パッシブファンド8(注16)

、国内債券アクティブファンド10(注17)

、国内株式パッシブファンド7、国内株式アクティブファンド19、外国債券パッシブファンド6、外国債券アクティブファンド7、外国株式パッシブファンド6及び外国株式アクティブファンド13、計76ファンドを28運用受託機関に委託している。

このうち、23年度末時点で3期以上の運用実績があるアクティブファンドである国内債券10ファンド、国内株式18ファンド(注18)

、外国債券7ファンド及び外国株式13ファンド、計48ファンド(注19)

(以下「48ファンド」という。)について、各ファンドから毎年提出される運用概況報告に記載された運用実績等に基づき分析を行ったところ、図表3-21

のとおり、19年度から23年度までの平均年率(最長5年)で超過収益率を確保していたのは、国内債券8ファンド(80.0%)、国内株式8ファンド(44.4%)、外国債券7ファンド(100.0%)及び外国株式3ファンド(23.1%)、計26ファンド(54.2%)であった。

| (注16) | パッシブファンド パッシブ運用を行っているファンド

|

| (注17) | アクティブファンド アクティブ運用を行っているファンド

|

| (注18) | GPIFにおいてアクティブ運用に分類している19ファンドのうち1ファンドについては、目標設定及び評価方法についてパッシブ運用と同じ方法を採用していることから、運用実績について記載する場合はこの1ファンドについて除外している。 |

| (注19) | 実績が5年以上の30ファンド(国内債券10、国内株式10、外国債券7、外国株式3)及び実績が3年以上4年未満の18ファンド(国内株式8、外国株式10) |

| 期間 | 資産区分 | 超過収益率を確保したファンド数 | 超過収益率を確保できなかったファンド数 |

| 平成19年度から23年度までの平均年率(最長5年) | 国内債券 | 8(80.0%) | 2(20.0%) |

| 国内株式 | 8(44.4%) | 10(55.6%) | |

| 外国債券 | 7(100.0%) | 0(0.0%) | |

| 外国株式 | 3(23.1%) | 10(76.9%) | |

| 計 | 26(54.2%) | 22(45.8%) | |

| 21年度から23年度までの平均年率(3年) | 国内債券 | 10(100.0%) | 0(0.0%) |

| 国内株式 | 15(83.3%) | 3(16.7%) | |

| 外国債券 | 6(85.7%) | 1(14.3%) | |

| 外国株式 | 4(30.8%) | 9(69.2%) | |

| 計 | 35(72.9%) | 13(27.1%) | |

| 21年度から23年度までの3期間で1期以上 | 国内債券 | 10(100.0%) | 0(0.0%) |

| 国内株式 | 17(94.4%) | 1(5.6%) | |

| 外国債券 | 7(100.0%) | 0(0.0%) | |

| 外国株式 | 10(76.9%) | 3(23.1%) | |

| 計 | 44(91.7%) | 4(8.3%) |

| 注(1) | 平成19年度から23年度までの平均年率(最長5年)には、運用期間が3年以上4年未満のファンドを含んでいる。 |

| 注(2) | 平成21年度から23年度までの平均年率(3年)は、21年4月から24年3月末までの運用実績により記述している。 |

| 注(3) | 運用概況報告における超過収益率は、GPIFからの資金追加日を起算点として算定されているが、実際には資金追加日の翌日から資金が運用可能になる。したがって、運用を行うことが出来ない1日分を考慮すると、実際の運用成績は上昇する場合がある。 |

| 注(4) | 運用期間1年を1期としている。 |

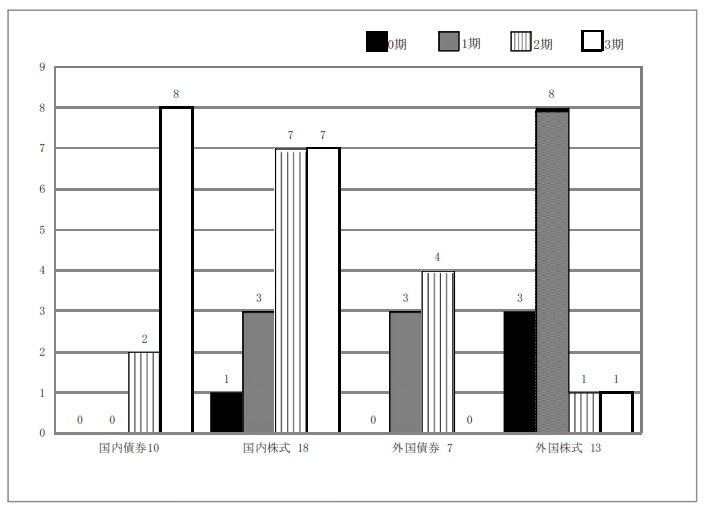

また、48ファンドの21年度から23年度までの各3期、計144期の超過収益率の確保状況についてみると、図表3-22 のとおり、144期中90期において超過収益率が確保されていた。そして、全3期において超過収益率を確保していたのは16ファンド、2期確保していたのは14ファンド、1期確保していたのは14ファンドであった。

| 区分 | 資産区分 | ファンド数(A) | 運用期間数(A)×3 | 超過収益率を確保した期数 |

| 超過収益率を3期確保 しているファンド(a) | 計 | 16 | 48 | 48 |

| 超過収益率を2期確保しているファンド(b) | 計 | 14 | 42 | 28 |

| 超過収益率を1期確保しているファンド(c) | 計 | 14 | 42 | 14 |

| 超過収益率を確保していないファンド(d) | 計 | 4 | 12 | 0 |

| 合計 | 国内債券 | 10 | 30 | 28 |

| (a)+(b)+(c)+(d) | 国内株式 | 18 | 54 | 38 |

| 外国債券 | 7 | 21 | 11 | |

| 外国株式 | 13 | 39 | 13 | |

| 48 | 144 | 90 |

21年度から23年度までの近年の傾向としては、図表3-23

のとおり、外国株式の13ファンドのうち11ファンドが、超過収益率を確保していた期が3期中0期又は1期となっており、外国株式の9ファンドは、図表3-21

のとおり、この3期における超過収益率(平均年率)を確保しておらず、外国株式の運用状況が低調になっていると思料される。また、パッシブファンドと比較すると、外国株式は、図表3-17〔4〕

のとおり、この3期におけるパッシブ運用の超過収益率(平均年率)-0.00%にしてアクティブ運用の超過収益率は-0.60%と低調となっているのに対し、国内債券、国内株式及び外国債券は、図表3-17〔1〕

から〔3〕 までのとおり、アクティブ運用の超過収益率がパッシブ運用の超過収益率を上回っていた。また、アクティブ運用全体についてみると、図表3-21

のとおり、19年度から23年度までの平均年率(最長5年)で超過収益率を確保していないファンドは48ファンド中22ファンド(45.8%)となっていた。

48ファンドのうち、21年度から23年度までの3期全てにおいて超過収益率を確保していないファンドが、図表3-22

のとおり、4ファンドあった。そして、このうち1ファンドについては、20年度以降の4期全てにおいて超過収益率を確保しておらず、また、20年度途中から運用を開始した3ファンドは運用開始以降の全期において超過収益率を確保していなかった。

このような状況について、GPIFは、運用受託機関に対する評価を各運用受託機関の運用体制等に基づく定性評価及び超過収益率やインフォメーション・レシオに基づく定量評価を内容とする総合評価によって行っていることによるものとしている。そして、GPIFでは、次の点に留意して総合評価を行っているとしている。

| 〔1〕 | 超過収益率等の運用実績の定量的な数値のみで運用受託機関の運用能力を判断するためには、数十年間のデータが必要であると一般的に考えられていることから、3年から5年程度の運用実績の評価に加えて、運用能力に関する定性評価を行う。 |

| 〔2〕 | 定量評価に当たっては、超過収益率に加えて一般的に運用受託機関の能力を評価する際に用いられるトラッキングエラーを加味したインフォメーション・レシオを用いる。 |

| 〔3〕 | 定性評価は、投資方針・運用プロセス、組織・人材、コンプライアンス・事務処理体制、株主議決権行使の取組(国内株式、外国株式)の各項目について、運用受託機関との面談等に基づいて実施する。 |

しかし、このように長期間継続して超過収益率を確保していないファンドは、性的な面の課題が存在することも考えられ、引き続き運用成績が低迷するおそれがあることから、投資一任契約を継続しようとする場合には、ファンドの運用針に見直すべき問題はないか、解約して他のファンドに切り替えるという選択がより適切ではないかなどの点について、引き続き運用受託機関へのヒアリング等を実施するなどした上で、その結果を十分に検討して、契約の継続の可否を判断する必要があると認められる。

したがって、アクティブ運用については、市場を上回る運用実績を目指す手法であることから、直近3期全てにおいて超過収益率を確保していないファンド及び3期以上の平均において超過収益率(平均年率)を確保していないファンドについては、超過収益率が低迷していることについて、引き続き原因の分析に努めるとともに、総合評価を適切に行うことにより、継続の是非等について検討することが重要である。

図表3-23 アクティブファンドの資産区分ごとの超過収益率の確保の内訳

運用実績期間別にみると、図表3-24 のとおり、実績が5年あるファンドで23年度末までの平均年率で超過収益率を確保していたファンドは22ファンド(国内債券8、国内株式5、外国債券7、外国株式2)であるが、このうち3期以上超過収益率を確保していたファンドは17ファンドであった。これは、アクティブ運用はパッシブ運用と比較してリスクを大きく取った運用となっていることから、結果的に全期において超過収益を確保することは困難になったことによると思料される。

図表3-24 平成23年度末までの平均年率で超過収益率を確保しているアクティブファンドの状況

(単位:ファンド数)

| 運用実績年数 | ファンド数 | 平成23年度末までの平均年率で超過収益率を確保しているファンド数 | 達成期数 | |||

| 5期 | 4期 | 3期 | 2期 | |||

| 5年 | 30 | 22 | 0 | 9 | 8 | 5 |

| 4年 | 18 | 4 | - | 1 | 2 | 1 |

| 合計 | 48 | 26 | 0 | 10 | 10 | 6 |

また、48ファンドについて、運用ガイドラインに示されている目標超過収益率はインフォメーション・レシオが0.5以上となる水準となっていることから、23年度までのインフォメーション・レシオの状況についてみると、図表3-25 のとおり、23年度までの平均年率(最長5年)でインフォメーション・レシオが0.5を上回っていたのは48ファンドのうち、9ファンド(18.8%)であった。また、0.0以上となっていたのは26ファンド(54.2%)であった。GPIFは、インフォメーション・レシオが0.5以上となる水準を運用ガイドライン上の運用目標としていることについて、一般的にインフォメーション・レシオが0.5以上となるファンドはアクティブ運用として優れていると考えられるため、アクティブ運用の運用受託機関に対して、長期的な運用目標の目安として示していることによるとしている。

図表3-25 インフォメーション・レシオの資産区分別内訳

(単位:ファンド数)

| 期間 | 資産区分 | ファンド数 | インフォメーション・レシオ | |||||

| 0.0未満 | 0.0以上0.5未満 | 0.5以上 | ||||||

| 平成23年度までの平均年率(最長5年) | 国内債券 | 10 | 2 | (20.0%) | 5 | (50.0%) | 3 | (30.0%) |

| 国内株式 | 18 | 10 | (55.6%) | 6 | (33.3%) | 2 | (11.1%) | |

| 外国債券 | 7 | 0 | (0.0%) | 4 | (57.1%) | 3 | (42.9%) | |

| 外国株式 | 13 | 10 | (76.9%) | 2 | (15.4%) | 1 | (7.7%) | |

| 計 | 48 | 22 | (45.8%) | 17 | (35.4%) | 9 | (18.8%) | |

| 26 (54.2%) | ||||||||

GPIFは、運用ガイドラインにおいて、パッシブ運用については、時間加重収益率をベンチマークの収益率に可能な限り追随させること及び総取引費用の最小化等による収益の確保を図ることを運用目標として示している。また、リスク管理指標を実績トラッキングエラーとし、その管理目標値を示している。会計実地検査を行った28ファンドのうち、運用実績が22年度からの外国債券3ファンド、外国株式2ファンドを除いた23ファンド(以下「23ファンド」という。)における運用実績については、図表3-26 のとおりであった。なお、ファンドごとに運用期間が異なるため、ファンドごとの23年度までの平均年率(最長5年)により該当するファンド数を記載している。

| 期間 | 資産区分 | 実地検査を行った複数年度の実績があるファンド数A | 超過収益率(平均年率)を確保しているファンド数B(B/A) | 実績トラッキングエラー(平均年率)が管理目標値の範囲内に収まっているファンド数C(C/A) | 実績トラッキングエラー(平均年率)が管理目標値の範囲内に収まっていないファンド数D(D/A) |

| 平成19年度から23年度まで | 国内債券 | 8 | 7(87.5%) | 8(100.0%) | 0(0.0%) |

| 国内株式 | 8 | 6(75.0%) | 6(75.0%) | 2(25.0%) | |

| 外国債券 | 3 | 1(33.3%) | 3(100.0%) | 0(0.0%) | |

| 外国株式 | 4 | 0(0.0%) | 4(100.0%) | 0(0.0%) | |

| 合計 | 23 | 14(60.9%) | 21(91.3%) | 2(8.7%) | |

| 21年度から23年度まで | 国内債券 | 8 | 3(37.5%) | 8(100.0%) | 0(0.0%) |

| 国内株式 | 8 | 7(87.5%) | 8(100.0%) | 0(0.0%) | |

| 外国債券 | 3 | 3(100.0%) | 3(100.0%) | 0(0.0%) | |

| 外国株式 | 4 | 0(0.0%) | 4(100.0%) | 0(0.0%) | |

| 合計 | 23 | 13(56.5%) | 23(100.0%) | 0(0.0%) |

23ファンドの実績トラッキングエラーについて、19年度から23年度までの5年間(平均年率)の実績をみると、21ファンドの実績は管理目標値の範囲内に収まっていた。また、直近の21年度から23年度までの3年間(平均年率)の実績をみると、全ファンドの実績は管理目標値の範囲内に収まっていた。

パッシブ運用における各運用受託機関の21年度から23年度までの超過収益率(平均年率)の状況を資産区分ごとにみると、図表3-27

のとおり、国内債券では最大で0.01%、最小で-0.05%、国内株式では最大で0.20%、最小で-0.04%、外国債券では最大で0.10%、最小で0.01%、外国株式では最大で-0.04%、最小で-0.08%となっており、外国株式において最も運用受託機関ごとの差異が少ない状況となっている。

図表3-27 パッシブ運用における各運用受託機関の平成21年度から23年度までの超過収益率(平均年率)の最大値及び最小値の状況

(単位:%)

| 資産区分 | 最大値 | 最小値 | 最大値と最小値の差 |

| (A) | (B) | (A)-(B) | |

| 国内債券 | 0.01 | -0.05 | 0.05 |

| 国内株式 | 0.20 | -0.04 | 0.24 |

| 外国債券 | 0.10 | 0.01 | 0.09 |

| 外国株式 | -0.04 | -0.08 | 0.04 |

厚生労働省は、GPIFに寄託している年金積立金から年金特別会計への償還等(以下「寄託金償還等」という。)について、毎年2月にGPIFに対して当年4月以降の偶数月及び翌年2月の資金需要額を通知しており、GPIFは、この通知内容に基づく資金需要に対応するため、市場に急激な影響を与えないように数か月の期間をかけて、運用受託機関から運用資金を回収している。

近年のGPIFの寄託金償還等では、運用受託機関に委託した運用資産の売却が不要な財投債の満期償還金及び利金をまず充当し、更に資金が不足する場合は、運用受託機関から資金を回収している。現行では、運用受託機関は、GPIFからの資金回収指示により、6日程度で運用資産を売却して資金を準備しているが、GPIFは、管理運用上の必要に基づくこのような資金回収の対象となる運用受託機関の選定や回収金額の決定については、基本ポートフォリオからのかい離状況や運用スタイルの構成状況、管理運用方針に基づく総合評価の結果等を勘案の上、市場への影響等を考慮して数回に分けて回収することなどについて、その都度判断するとしている。

GPIFの運用資産額は、22年度末の116兆3170億円から23年度末の113兆6112億円へと、23年度において約2兆7059億円減少しており、23年度において、GPIFは、年金特別会計への寄託金償還、納付金の納付等を5兆2901億円(寄託金償還額5兆6996億円に納付金1398億円を加えて新規寄託金5494億円を控除した額)行っている。この寄託金償還等の原資は、図表3-28 のとおり、主に財投債の満期償還金及び利金の5兆0009億円を充当するとともに、国内債券の2兆4628億円を資金回収することなどにより賄っており、24年度についても寄託金償還等が行われる見込みである。

| 資産区分 | 年度計 | |||

| 配分額 | 回収額 | |||

| 国内債券 | 0 | 74,637 | ||

| 市場運用分 | 0 | 24,628 | ||

| キャッシュアウト等対応ファンド | 0 | 1,264 | ||

| 財投債 | - | 50,009 | ||

| 国内株式 | 0 | 0 | ||

| 外国債券 | 0 | 0 | ||

| 外国株式 | 0 | 801 | ||

| 合計 | 0 | 75,438 | ||

| 寄託金償還等 | 52,901 | |||

| 注(1) | GPIFの「業務概況書」により作成した。 |

| 注(2) | 財投債の回収額は、満期償還金及び利金である。 |

| 注(3) | 寄託金償還等は、寄託金償還及び年金特別会計への納付金から新規寄託金を差し引いた額である。 |

| 注(4) | キャッシュアウトとは、年金特別会計への寄託金償還等である。 |

| 注(5) | 各月における寄託金償還等状況の詳細は巻末別表8 参照。 |

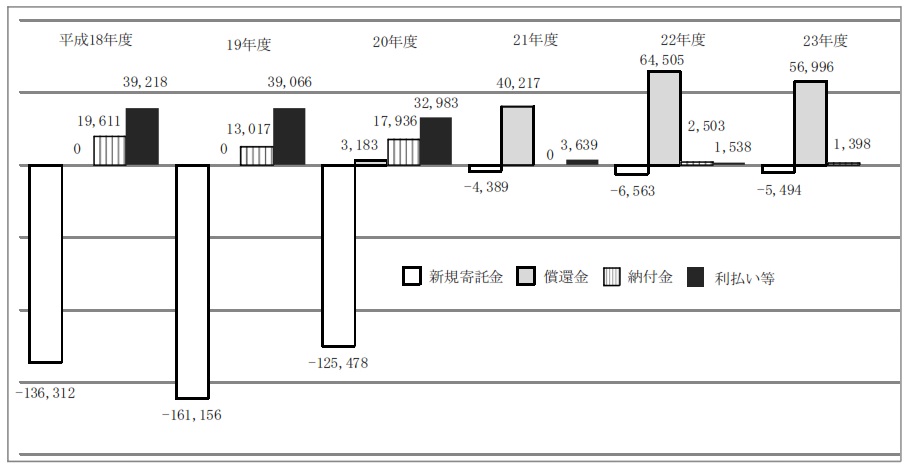

また、18年度以降の寄託金償還等の状況を示すと、図表3-29 のとおりであり、21年度に償還額等差引額がプラスに転じ、22年度にはその額は6兆円を超えていて、23年度についても5兆円を超えている。

| 区分 | 平成18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 |

| 寄託金償還等 | -77,483 | -109,073 | -71,376 | 39,467 | 61,983 | 52,901 |

| 注(1) | GPIFの「業務概況書」により作成した。 |

| 注(2) | 寄託金償還等は、寄託金償還、年金特別会計への納付金及び財政融資資金借入金償還・利払いから新規寄託金を差し引いた額である。 |

また、寄託金償還等の内訳の推移をみると、図表3-30 のとおりであり、21年度以降は、償還金の額が新規寄託金の額を大幅に上回っている。

図表3-30 寄託金償還等の内訳

(単位:億円)

GPIFの行う資金配分及び回収には、寄託金償還への対応のための資金回収、基本ポートフォリオ維持のために行う異なる資産区分間での資金配分及び回収、運用受託機関の総合評価に伴う同一資産区分内での資金配分及び回収等がある。そして、GPIFは、管理運用方針に基づく総合評価の結果等を勘案して、資金を追加配分又は回収する運用受託機関を決定している。このため、図表3-31 に示す事例のように、最長5年の超過収益率(平均年率)がマイナスの場合であっても、総合評価の結果等により翌年度に追加資金配分が行われる場合もある。

図表3-31 総合評価の結果により資金配分が行われた例

(単位:%、億円)

| 運用受託機関 | 運用スタイル | 平成21年度末の超過収益率(平均年率) | 22年度の資金配分額 | 22年度の資金回収額 | 22年度末の超過収益率(平均年率) | 23年度の資金配分額 | 23年度の資金回収額 |

| A | 国内株式アクティブ | -0.89 | - | 162 | -0.93 | 189 | - |

GPIFは、運用受託機関を総合評価する際には、前記3(2)ウ(ア)

のとおり、3年から5年程度の運用実績の評価に加えて、運用能力に関する定性評価を行っているとしている。

そして、GPIFは、運用期間が3年以上ある運用受託機関については、原則として、定量評価及び定性評価を合計した総合評価の点数で資金配分又は回収の判定を行っており、資金配分の場合には総合評価が一定以上の運用受託機関が対象となり、資金回収の場合には総合評価が一定未満の運用受託機関が対象となるとしている。一方、運用期間が3年未満の運用受託機関については、原則として、定性評価の点数で資金配分又は回収の判定を行っており、資金配分の場合には定性評価が一定以上の運用受託機関が対象となり、資金回収の場合には定性評価が一定未満の運用受託機関が対象となるとしている。

23年度までに3期以上運用実績のある48ファンドへの22年度の資金の配分及び回収の状況についてみると、図表3-32

のとおり、21年度に超過収益率(平均年率)を確保したファンドは25ファンドあったが、このうち、22年度に資金が配分されていたものが6ファンド、資金の移動がなかったものが17ファンド、資金が回収されていたものが2ファンドであった。一方、21年度に超過収益率(平均年率)を確保しなかった23ファンドのうち、22年度に資金が配分されていたものが3ファンド、資金の移動がなかったものが8ファンド、資金が回収されていたものが12ファンドであった。

また、23年度の資金の配分及び回収の状況についてみると、22年度に超過収益率(平均年率)を確保した23ファンドのうち、23年度に資金が配分されていたものが6ファンド、資金の移動がなかったものが17ファンドであり、資金が回収されていたものはなかった。一方、22年度に超過収益率(平均年率)を確保しなかった25ファンドのうち、23年度に資金が配分されていたものが6ファンド、資金の移動がなかったものが15ファンド、資金が回収されていたものが4ファンドであった。なお、国内債券アクティブファンドについては、23年度においては資金の追加配分及び回収は行われていないが、これは、GPIFにおいて、23年度に運用受託機関構成の見直しを実施しており、総合評価はその過程において実施されるとの考えから、22年度実績に基づく23年度の総合評価を行っていないためとしている。

| 運用期間 | 3年から5年で超過収益率(平均年率)を確保しているか | 翌年度の資金配分回収の態様(ファンド数) | ||||

| 確保状況 | ファンド数 | 資金配分 | 移動なし | 資金回収 | ||

| 平成21年度まで | 3年以上 | 確保 | 20 | 3 | 15 | 2 |

| 確保していない | 10 | 0 | 0 | 10 | ||

| 3年未満 | 確保 | 5 | 3 | 2 | 0 | |

| 確保していない | 13 | 3 | 8 | 2 | ||

| 計 | 確保 | 25 | 6 | 17 | 2 | |

| 確保していない | 23 | 3 | 8 | 12 | ||

| 合計 | 48 | 9 | 25 | 14 | ||

| 22年度まで | 3年以上 | 確保 | 20 | 4 | 16 | 0 |

| 確保していない | 10 | 2 | 4 | 4 | ||

| 3年未満 | 確保 | 3 | 2 | 1 | 0 | |

| 確保していない | 15 | 4 | 11 | 0 | ||

| 計 | 確保 | 23 | 6 | 17 | 0 | |

| 確保していない | 25 | 6 | 15 | 4 | ||

| 合計 | 48 | 12 | 32 | 4 | ||

GPIFは、資金の配分及び回収については、管理運用方針に基づく総合評価の結果、寄託金償還への対応や基本ポートフォリオ維持のためなど管理及び運用上の理由等により行われるため、定量的な目標を達成していないことにより直ちに資金の回収が行われるものではないとしているが、アクティブ運用は超過収益の獲得を目的としているものであることから、GPIFにおいては、超過収益率を確保していないファンドに追加資金配分を行う場合等は、その妥当性に対する説明責任をより的確に果たすために、引き続き、その判断根拠となる総合評価のより一層の充実を図るとともに、その結果に基づき透明性の高いプロセスにより意思決定を行うことが重要である。

GPIFは、運用受託機関から回収した資金を年金特別会計に償還するまでの間、国庫短期証券、譲渡性預金等による短期資産運用を行っている。23年度の短期資産の月末残高の状況は、図表3-33 のとおりである。

| 資産区分 | 平成23年4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 24年 1月 | 2月 | 3月 |

| 短期資産 | 17,975 | 21,375 | 28,152 | 31,422 | 19,003 | 29,168 | 26,442 | 28,874 | 32,877 | 32,923 | 32,984 | 45,486 |

GPIFは、各ファンドからの資金回収に当たり、年金特別会計への償還のために資金を各ファンドから償還日直前に同時に回収することは市場への影響等が大きく、回収予定資産の売却価格にも影響を与えることになることなどの理由から、数回に分けて回収するなど、可能な限り市場に影響を与えないような方法により行っている。このため、GPIFにおいて活用しているのが、投資対象を国庫短期証券等とする短期資産運用である。

現行の基本ポートフォリオでは、短期資産の割合は5%とされており、23年度の各月末の実績をみると、月末残高が最も多い3月の場合でその割合は4.00%、最も少ない4月の場合でその割合は1.56%となっていて、基本ポートフォリオと比較すると年間を通して低い割合となっている。短期資産の運用状況については、自家運用で運用しているBPI国債型パッシブファンド(注20)

(以下「BPI国債型ファンド」という。)と比較すると、運用先が国庫短期証券等と限定されることなどから、BPI国債型ファンド(自家運用)の時間加重収益率が3.12%であるのに対して0.10%となっている。

したがって、GPIFにおいては、短期資産ファンドは必要な流動性確保のためのファンドであることを踏まえて、資金回収の市場への影響を考慮するなどしつつ、引き続き、運用受託機関から回収する資金が短期資産に組み込まれる期間を可能な限り短くするよう努めることが重要である。

(4)委託運用と自家運用に係る運用体制、割合、運用方針、収益率等

今回、実地検査を行った13運用受託機関のうち、6機関の国内債券パッシブ-BPI「除くABS」型ファンド(以下「BPI総合型ファンド」という。)6ファンド及び2機関のBPI国債型ファンド2ファンド、計8ファンドの23年度末時点における運用体制等について、運用ガイドラインに記載されている内容等に基づいた人員の配置状況となっているかなどに着眼し、給与台帳等を確認するなどして検査したところ、統括的な投資判断をする責任者は、7ファンドで各1名、1ファンドで2名配置されていた。そして、これらの責任者等に対して、他のファンド業務との兼任状況を聴取したところ、多数の運用受託機関において、統括的な投資判断をする責任者は、GPIF以外から運用委託されたファンドを含む運用ファンド全体の責任者としての立場で業務を行っているとのことであった。また、個別の銘柄選定を行うファンドマネージャーは、3ファンドで各1名、4ファンドで各2名、1ファンドで3名、それぞれ登録されていた。そして、これらのファンドマネージャーが、GPIF以外から運用委託されたファンドにおいても、ファンドマネージャーを兼任している状況が見受けられた。さらに、ファンドマネージャー等が同ファンドの計量分析業務を担当するなど業務の兼任を行っている状況が見受けられた。このように、運用ガイドラインにファンドマネージャーとして登録されていても、運用受託機関によっては必ずしも同じ業務内容ではない状況であった。

ただし、ファンドマネージャーのファンド間の兼任及び他業務の兼任については、運用ガイドライン等において禁止されているものではなく、GPIFの自家運用においても、国内債券3ファンド及び短期資産ファンドのファンドマネージャーが兼任するなどしている。

また、国内債券パッシブファンドの委託金額が増加した場合の影響について、運用受託機関に意見を聴取したところ、システム面での変更は必要ないとのことであり、運用体制についても現状で足りるとの回答が多数であった。

なお、国内債券パッシブファンドの運用業務に使用するシステムについては、GPIFと各運用受託機関とで、おおむね同様のシステムを使用している。

(ア) 自家運用の運用方針

GPIFは、管理運用方針において、自家運用の運用基本方針を定めている。自家運用は、年金積立金の運用の効率化に資するため、国内債券及び短期資産のみを運用対象資産として管理及び運用を行うものである。自家運用は、年金給付等に必要な流動性を確保するなどの役割を持っている。

自家運用において設けているファンドは、23年度末において、国内債券パッシブファンド等3ファンド、財投債ファンド(注21)

及び短期資産ファンドである。

(イ) 自家運用の運用体制

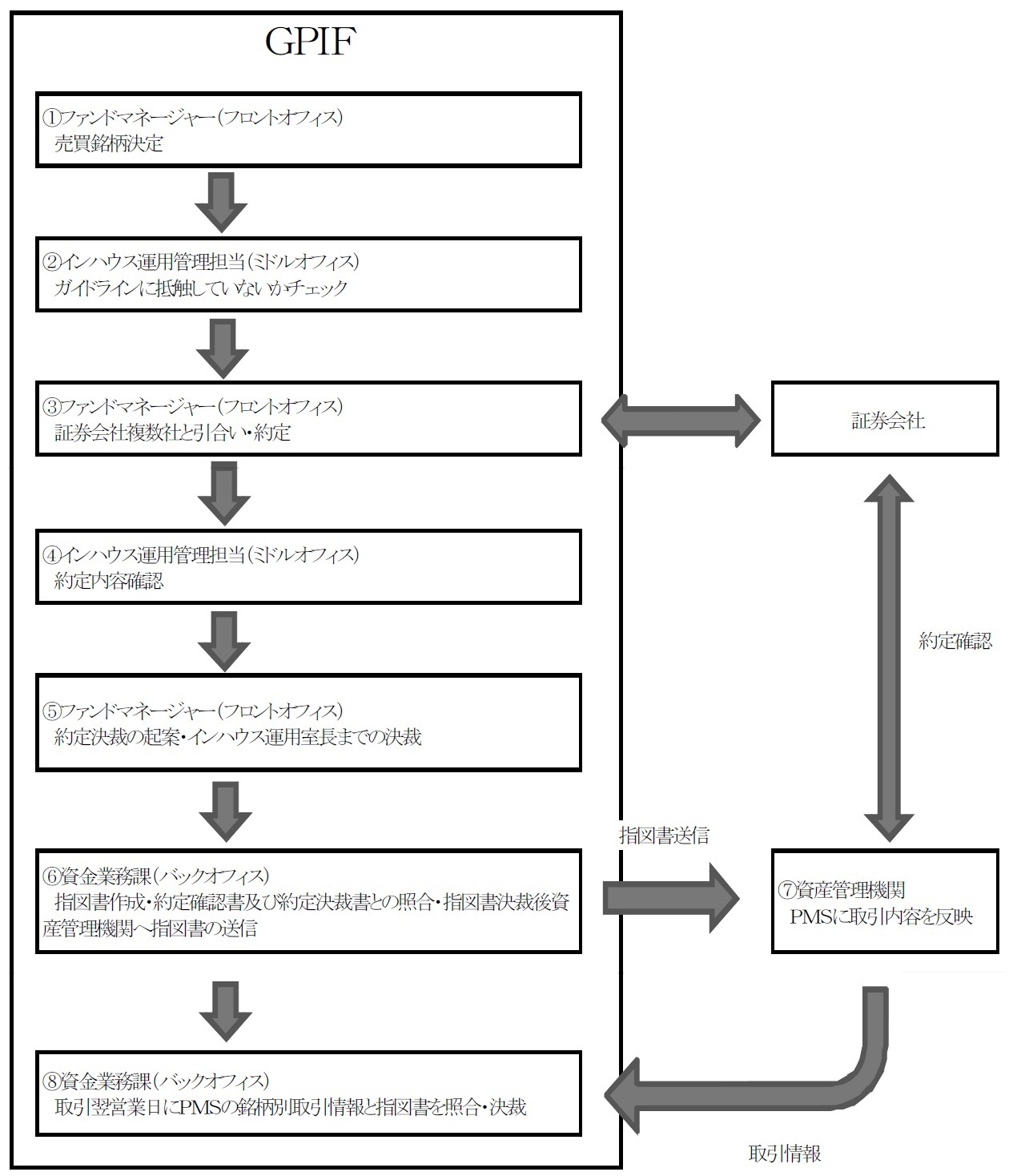

GPIFでは、自家運用の執行について、法令及び運用ガイドラインの遵守等の内部統制を確保するため、内部の3つの部門を経由することとしており、次のプロセスで行っている(図表3-34

参照)。

〔1〕 ファンドマネージャー(フロントオフィス)は、売買銘柄の決定を行い、その結果をインハウス運用管理担当(ミドルオフィス)に通知する。

〔2〕 インハウス運用管理担当は、売買銘柄の格付け確認等ガイドラインに抵触していないかなどの確認を行う。

〔3〕 この結果を受け、ファンドマネージャーは、売買条件等について証券会社複数社と引合い・約定を行う。

〔4〕 インハウス運用管理担当は、ファンドマネージャーが行った約定内容を確認する。

〔5〕 〔4〕 の後、ファンドマネージャーが約定決裁を起案し、インハウス運用室長までの決裁を受ける。

〔6〕 約定決裁を受け、資金業務課(バックオフィス)は、指図書を作成し、証券会社から受領した約定確認書及びインハウス運用室において決裁された約定決裁書と照合した上で指図書を決裁し、資産管理機関に送信する。

〔7〕 資産管理機関は、指図書に沿った取引を証券会社と行い、取引情報はPMS(資産管理機関の情報還元サービス)の現金残高予定表に反映されることとなる。

〔8〕 資金業務課は、取引翌営業日に、前日の取引内容のPMSの現金残高予定表への反映状況を確認し、PMSの銘柄別取引情報と指図書を照合して決裁することにより一連の取引が終了する。

図表3-34 自家運用の内部手続

GPIFのBPI総合型ファンド及びBPI国債型ファンドの2ファンドについて、23年度末における運用体制をみると、投資判断を行う業務のほか、ポートフォリオのリスク管理、売買発注、カウンターパーティ・リスク(注22) の管理の各業務を行っているファンドマネージャー3名及び全体的な責任者としての立場で業務を行っているインハウス運用室長1名の計4名体制となっている。

(ウ) 自家運用の割合

自家運用の金額は、図表3-35 のとおり、13年度末に15兆5819億円であったものが、19年度末には37兆9886億円に達しており、その後減少傾向にあったものの、23年度末現在35兆3782億円と、近年ではおおむね30兆円を超える運用額となっている。一方、自家運用割合は、13年度末に40.37%であったが、14年度末の46.16%をピークに減少傾向となって30%を下回っていたものの、23年度末では31.14%となっている。

図表3-35 委託運用及び自家運用の割合の推移

(単位:億円)

| 年度 | 年度末資産残高 | 委託運用 | 自家運用 | ||

| 金額 | 割合 | 金額 | 割合 | ||

| 平成13 | 385,983 | 230,164 | 59.63% | 155,819 | 40.37% |

| 14 | 502,129 | 270,361 | 53.84% | 231,769 | 46.16% |

| 15 | 703,389 | 423,234 | 60.17% | 280,156 | 39.83% |

| 16 | 872,274 | 530,776 | 60.85% | 341,497 | 39.15% |

| 17 | 1,028,708 | 664,271 | 64.57% | 364,436 | 35.43% |

| 18 | 1,145,272 | 783,243 | 68.39% | 362,029 | 31.61% |

| 19 | 1,198,859 | 818,973 | 68.31% | 379,886 | 31.69% |

| 20 | 1,176,258 | 814,281 | 69.23% | 361,978 | 30.77% |

| 21 | 1,228,368 | 896,189 | 72.96% | 332,178 | 27.04% |

| 22 | 1,163,146 | 854,091 | 73.43% | 309,055 | 26.57% |

| 23 | 1,136,106 | 782,324 | 68.86% | 353,782 | 31.14% |

(エ) 自家運用の収益率及び管理目標

図表3-36

のとおり、23年度末における自家運用の資産残高35兆3782億円のうち、国内債券パッシブファンド等は3ファンドで17兆3955億円(時価)、財投債ファンドは13兆4342億円(簿価)、短期資産ファンドは4兆5486億円(時価)となっている。国内債券パッシブファンド等の内訳は、BPI総合型ファンド5兆7378億円(収益額1121億円、時間加重収益率2.85%)、BPI国債型ファンド1兆6471億円(収益額575億円、時間加重収益率3.12%)及びキャッシュアウト等対応ファンド(注23)

10兆0107億円(収益額5085億円、時間加重収益率1.35%(期間率))となっている。また、自家運用における運用ポートフォリオのリスクを測定する基準である実績トラッキングエラーは、BPI総合型ファンドで0.08%(3年間の平均年率)、BPI国債型ファンドで0.03%(3年間の平均年率)と、いずれも運用ガイドラインで示す管理目標である0.20%又は0.10%の範囲内に収まっている。

なお、近年の時間加重収益率(3年間の平均年率)の傾向としては、おおむねベンチマーク収益率と同程度となっている。

また、23年度末において、財投債ファンドは収益額2284億円、収益率1.42%(財投債元本平均残高16兆0485億円に対する収益額の比率)、短期資産ファンドは収益額28億円、時間加重収益率0.10%となっている。

図表3-36 平成23年度における自家運用の状況

(単位:億円、%)

| ファンド名 | 平成23年度末時価総額 | 時間加重収益率等 | 収益額 | |

| 国内債券パッシブファンド等 | 173,955 | - | 6,781 | |

| BPI総合型ファンド | 57,378 | 2.85 | 1,121 | |

| BPI国債型ファンド | 16,471 | 3.12 | 575 | |

| キャッシュアウト等対応ファンド | 100,107 | 1.35 | 5,085 | |

| 財投債ファンド | 134,342 | 1.42 | 2,284 | |

| 短期資産ファンド | 45,486 | 0.10 | 28 | |

| 合計 | 353,782 | - | 9,092 | |

| 注(1) | GPIFの「業務概況書」等により作成した。 |

| 注(2) | キャッシュアウト等対応ファンドの時間加重収益率等は、平成23年8月から24年3月までの時間加重収益率(期間率)としている。 |

| 注(3) | 財投債ファンドの時間加重収益率等は収益率であり、財投債元本平均残高に対する収益額の比率である。平成23年度末時価総額欄は簿価である。 |

(オ) 委託運用と自家運用における超過収益率の比較

23年度末において委託運用している国内債券パッシブファンドは8ファンド、残高は30兆3288億円となっている。この8ファンドの内訳は、BPI総合型ファンド6ファンド、BPI国債型ファンド2ファンドであり、残高は、BPI総合型ファンド27兆0428億円、BPI国債型ファンド3兆2860億円であり、全てのファンドにおいて管理目標である実績トラッキングエラーは目標の範囲内に収まっていた。

19年度から23年度までの5年通期において運用実績があるBPI総合型ファンドは、自家運用1ファンドを含めて7ファンドあるが、図表3-37

のとおり、自家運用及び委託運用の超過収益率はおおむね同程度となっている。また、21年度から23年度までの3年通期において、BPI総合型ファンドは、図表3-38

のとおり、自家運用1ファンドを含めて7ファンド、BPI国債型ファンドは、図表3-39

のとおり、自家運用1ファンドを含めて3ファンドあるが、これらのファンドにおいても、図表3-38

及び図表3-39

のとおり、自家運用及び委託運用の超過収益率はおおむね同程度となっている。

| ファンド | 時間加重収益率 | ベンチマーク収益率 | 超過収益率 | 実績トラッキングエラー |

| (A) | (B) | (A)-(B) | ||

| 自家運用 | 2.31% | 2.29% | +0.01% | 0.07% |

| A | 2.38% | 2.37% | +0.00% | 0.08% |

| B | 2.25% | 2.25% | +0.00% | 0.08% |

| C | 2.28% | 2.27% | +0.01% | 0.08% |

| D | 2.20% | 2.20% | +0.00% | 0.07% |

| E | 2.06% | 2.04% | +0.02% | 0.08% |

| F | 2.28% | 2.27% | +0.01% | 0.07% |

| ファンド | 時間加重収益率 | ベンチマーク収益率 | 超過収益率 | 実績トラッキングエラー |

| (A) | (B) | (A)-(B) | ||

| 自家運用 | 2.27% | 2.25% | +0.02% | 0.08% |

| A | 2.25% | 2.25% | +0.00% | 0.09% |

| B | 2.13% | 2.18% | -0.05% | 0.08% |

| C | 2.25% | 2.25% | -0.00% | 0.08% |

| D | 2.23% | 2.25% | -0.02% | 0.08% |

| E | 2.22% | 2.25% | -0.03% | 0.08% |

| F | 2.22% | 2.22% | +0.01% | 0.08% |

| ファンド | 時間加重収益率 | ベンチマーク収益率 | 超過収益率 | 実績トラッキングエラー |

| (A) | (B) | (A)-(B) | ||

| 自家運用 | 2.19% | 2.18% | +0.01% | 0.03% |

| A | 2.18% | 2.18% | +0.00% | 0.03% |

| B | 2.16% | 2.17% | -0.01% | 0.03% |

(ア) 委託運用

23年度末における国内債券パッシブファンド運用委託金額30兆3288億円に係る委託手数料は、6社8ファンドで総額17億4028万円であり、運用金額に対する手数料率(注24) は0.005%となっている。

(イ) 自家運用

23年度末における自家運用の資産残高は、国内債券17兆3955億円、財投債13兆4342億円、短期資産4兆5486億円、計35兆3782億円である。また、自家運用に係る直接的な経費は、GPIFにおける23年度の投資判断責任者、ファンドマネージャー及びインハウス運用管理担当の総人件費(法定福利費含む。)7234万円及びインハウス運用に係るシステム等の減価償却費893万円、計8128万円となっている。しかし、自家運用に係る経費については、資産管理機関に指図書の送付を行う資金業務課の自家運用業務に対する寄与度を把握することが困難であること、また、運用諸費(システム保守料等)4億2146万円等について委託運用と自家運用に按(あん)分することが困難なことなどから、算定できない状況となっている。

エ 国内債券パッシブ運用における委託運用と自家運用についての経済性の比較等

パッシブ運用は、ベンチマークを構成する全ての銘柄又は代表的な銘柄群を、その構成比率とおおむね同じ比率で保有することにより、ベンチマークに連動した収益を獲得することを目的とする運用手法であるため、目標とするベンチマークが同じであれば、運用成績に差は生じないと言われている。

実際、GPIFにおける自家運用も含んだパッシブ運用の運用成績をみると、前記のとおり、委託運用及び自家運用において超過収益率等はおおむね同程度となっており、大きな差は生じていない状況となっている。

そして、委託運用と自家運用について、運用資産を増減させた場合のGPIFにおける費用の増減について検討すると、自家運用ではGPIFの運用体制等に変更が生じた際にのみ人件費等の増減が見込まれるのに対し、委託運用では運用受託機関の運用体制等に変更がなくても運用資産残高の増減に応じて運用委託手数料も増減するものとなっている。

したがって、自家運用及び委託運用において運用成績に大きな差が生じないパッシブ運用においては、自家運用の割合を大きくすることによって運用に要する費用の低減を図る方が経済的になると思料される。

また、委託運用においても、運用受託機関を集約するなどして、1ファンド当たりの資産規模を大きくすると、規模の拡大による逓減効果によって運用委託手数料は低下すると思料される。

しかし、巨額の資産を運用しているGPIFが、国内債券のパッシブ運用を行っている運用受託機関を集約するなどして1ファンド当たりの資産規模を大きくすることについては、次のような懸念があるとされている。

〔1〕 運用受託機関が、システム障害や金融当局の処分等により債券の売買を行えなくなった場合、国内債券のパッシブ運用を中心としているGPIFの運用管理に大きな支障が生ずるおそれがあること

〔2〕 国内債券のパッシブ運用を行っているファンドの規模は、既に1ファンド当たり数兆円の規模に達しており、1ファンド当たりの資産規模が更に大きくなると、銘柄の入替え等のために債券の売買を行う際の取引費用が増大するなど、効率の良い運用ができなくなるおそれがあること

〔3〕 現在、GPIFは、年金特別会計に償還するための資金を回収するために、毎年度多額の債券を売却しており、1ファンド当たりの資産規模が更に大きくなると、当該売却を行う際の1ファンド当たりの取引数量が大きくなることから、GPIFが償還するための資金を回収するために債券の売却を行っている事実や売却のタイミングを他の市場参加者に察知されやすくなり、その結果として市場価格の変動が大きくなるなど、市場に大きな影響を与えるおそれがあること

以上のことから、GPIFにおいては、国内債券のパッシブ運用に係る自家運用の割合を高めて経済的な運用を行うことについて、運用資産残高、自家運用に要する費用、運用受託機関に支払う手数料率の水準等を総合的に勘案して検討することが必要である。また、その際に、運用受託機関に委託したり自家運用を行ったりする運用資産の規模が適切なものとなっているのかについて、1ファンド当たりの資産規模を大きくした場合の運用委託手数料の低減の可能性や運用資産の規模を大きくする際の上記の懸念事項を考慮した上で、適時適切に検討することが必要である。

GPIFにおいては、自家運用についても運用受託機関の総合評価と同様の基準による評価を行っているところであるが、23年度に年金特別会計に償還する資金を回収し管理するためにキャッシュアウト等対応ファンドを自家運用の一つとして設置するなどしたことにより、国内債券のパッシブ運用に係る自家運用の運用資産額は、22年度末と比較して7兆円以上増加していることから、引き続き他の運用受託機関と同様の基準による評価を行い、効率的な自家運用の推進に努めることが重要である。