平成24年度決算検査報告

(平成25年9月25日付け 防衛大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

貴省は、防衛装備品及び防衛装備品の修理等の役務(以下「防衛装備品等」という。)の調達に関する契約について、平成5年以降、過大請求事案が何度も明らかになっていることから、11年6月に貴省の調達機関等に対して「契約の相手方の提出資料の信頼性確保のための施策について(通達)」(平成11年防装管第3550号)を発出するなどしている。上記通達においては、予定価格の算定に当たり原価計算方式を採用した契約金額150万円以上の契約に、「資料の信頼性確保に関する特約条項」(以下「信頼性特約」という。)を付すこととしており、この信頼性特約においては、原価監査等の際に、契約相手方が虚偽の資料を提出又は提示したことが確認されたときは、契約金額と契約履行のために適正に支出し又は負担した費用に適正利益を加えた金額との差額(過払額)と同一額を違約金として支払わなければならないことなどが定められている。さらに、20年3月に、前記通達を一部改正して同年4月以降に締結する契約については、過払額の2倍の額を違約金として支払わなければならない信頼性特約が付されることなどとされている(以下、11年6月に発出された通達及びその後に発出された同通達の改正を含めて「信頼性確保通達」という。)。

24年1月以降、三菱電機株式会社(以下「三菱電機」という。)、三菱スペース・ソフトウエア株式会社(以下「MSS」という。)、三菱プレシジョン株式会社、三菱電機特機システム株式会社(以下「三電特機」という。)、太洋無線株式会社、住友重機械工業株式会社及び住重特機サービス株式会社は、貴省と締結した契約において工数等を過大に申告して過大請求を行っていたことなどを相次いで認めて貴省に報告した。これに対して、貴省は、上記7社に対して特別調査を実施するとともに、過払事案処理検討会議を設置するなどして、過払額、違約金及び延滞金を算定して請求を行っている。これら7社は、25年2月13日までに、請求を受けた過払額等の全額を納付している(以下、これら7社による過大請求事案を「三菱電機株式会社等による過大請求事案」という。)が、この中には、貴省情報本部及び海上自衛隊航空補給処(以下「空補処」という。)が三菱電機、MSS又は三電特機と締結した契約に係るものが含まれている。

貴省は、前記のとおり、24年1月以降、相次いで明らかとなった三菱電機株式会社等による過大請求事案の再発防止策の一環として、25年3月に、信頼性確保通達を廃して、新たに「契約の相手方が提出等する資料の信頼性確保のための施策について(通達)」(平成25年防経装第4627号)等を発出するなどして、同年4月以降に締結する契約においては、「資料の信頼性確保及び制度調査の実施に関する特約条項」(以下「新信頼性特約」という。)を付すことなどとしている。そして、新信頼性特約等においては、違約金の額を、契約相手方の対応により過払額の1倍、2倍又は4倍とする段階的違約金の賦課を定めるとともに、信頼性特約を付している履行中の契約についても、新信頼性特約へ変更することを契約相手方に要請することとしている。

情報本部における会計機関については、情報本部の会計事務に関する達(平成9年情報本部達第7号)に基づき、総務部長(23年3月以前は会計課長)が支出負担行為担当官に指定されている。また、情報本部における会計監査は、防衛省の会計監査に関する訓令(昭和33年防衛庁訓令第40号。以下「会計監査訓令」という。)等に基づき、総務部の監査官が実施することとされている。そして、会計監査の実施に当たっては、防衛大臣は、毎年度、監査項目に関する重点(以下、防衛大臣が定めた重点を「重点項目」という。)を定めるとともに、情報本部長はこれに基づく監査計画書を作成することとされている。

空補処における会計機関については、海上自衛隊契約規則(昭和43年海上自衛隊達第17号)に基づき、管理部長が分任支出負担行為担当官及び契約担当官に指定されている。また、空補処に対する会計監査は、会計監査訓令等に基づき、海上幕僚監部の監査官及び海上自衛隊補給本部(以下「補給本部」という。)の監査官が実施することとされている。そして、会計監査の実施に当たっては、海上幕僚監部においては、情報本部と同様に、重点項目に基づき海上幕僚長が監査計画書を作成し、補給本部においては、海上幕僚長が作成した監査計画書に基づき補給本部長が監査実施計画を作成している。

防衛装備品等の調達に関する契約については、前記のとおり、三菱電機による過大請求を始めとした多くの過大請求事案が明らかになっており、貴省においても信頼性特約を付すなどの対策を講じてきたところである。しかし、上記の過大請求事案に係る過払金、違約金等の算定について検証したところ、情報本部及び空補処が締結した契約の中に信頼性特約が付されていないものなどが見受けられた。

そこで、本院は、合規性、有効性等の観点から、予定価格の算定に当たり原価計算方式を採用した契約に係る信頼性特約が適正に付されているか、過払額が発生している契約について信頼性特約に基づき違約金が適切に算定され納付されているか、契約事務における内部統制は十分に機能しているかなどに着眼して検査を実施した。

検査に当たっては、貴省内部部局、情報本部、海上幕僚監部等において、情報本部及び空補処が20年度から24年度までの間に予定価格の算定に当たり原価計算方式を採用して締結した契約計9,767件(契約金額計2547億7441万余円)を対象として、予定価格調書やその内訳書等の関係書類を確認したり、関係者から見解を聴取したりなどして会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

三菱電機株式会社等による過大請求事案として過払額が発生している契約のうち、契約条項に信頼性特約を付していなかったり、過払額の2倍の違約金を徴する信頼性特約を付していなかったりしたため、適切な額の違約金を請求できなかった契約が、表のとおり計8件(請求できなかった違約金相当額計3339万余円)見受けられた。

表 適切な額の違約金を請求できなかった契約の状況

| 調達機関 | 会社 | 信頼性特約を付していないため、違約金を請求できなかった契約 | 過払額の2 倍の額ではなく同一額の違約金を請求していた契約 | 計 | |||

|---|---|---|---|---|---|---|---|

| 件数 | 請求できなかった違約金相当額 | 件数 | 請求できなかった違約金相当額 | 件数 | 請求できなかった違約金相当額 | ||

| 情報本部 | 三菱電機 | 2 | 5,516 | — | — | 2 | 5,516 |

| MSS | — | — | 1 | 9,737 | 1 | 9,737 | |

| 空補処 | 三電特機 | — | — | 5 | 18,144 | 5 | 18,144 |

| 合計 | 2 | 5,516 | 6 | 27,881 | 8 | 33,397 | |

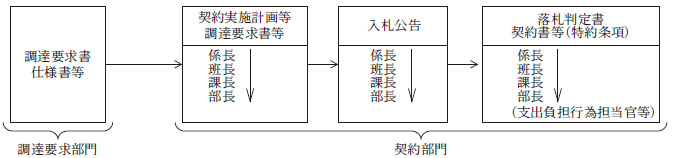

前記のとおり、情報本部及び空補処において、契約条項に信頼性特約が付されていないなどの事態が見受けられたことから、情報本部及び空補処における調達要求から契約締結までの決裁過程について検査したところ、図のとおりとなっていた。

図 情報本部及び空補処における調達要求から契約締結までの決裁過程

そこで、上記の決裁過程の実態について、担当者から説明を聴取するなどしたところ、情報本部及び空補処においては、上司による決裁書類の確認に際して、当該契約に信頼性特約を付すべきかどうかや信頼性特約の条項の内容に誤りがないかどうかの確認を十分行っていない状況となっていた。さらに、情報本部においては、20年4月以降、担当者が異動する際の業務の引継ぎが十分ではなく、違約金の額を過払額の2倍の額とする信頼性特約の書式と、旧来の違約金の額が記載された信頼性特約の書式が混在していて、担当者が間違いやすい状況となっていたとしており、空補処においては、同年3月に信頼性確保通達が改正された際に、その改正内容について、担当者に対する教育や指導等が十分に行われていなかったとしている。

その後、情報本部においては、三菱電機株式会社等による過大請求事案の過払額の算定に当たり、24年11月頃、会計課職員が信頼性特約に不備のある契約があることに気付いたため、当時履行中であった当該契約の大半について、契約相手方と協議を行って、違約金の額を過払額の2倍の額とする信頼性特約の条項に変更していた。一方、空補処においては、24年10月頃、契約課職員が信頼性特約に不備のある契約があることに気付いたが、信頼性特約の条項の変更等を行っていない。また、情報本部及び空補処の双方において、当時既に履行が完了していて適切な額の違約金を請求できない契約については、是正策等の検討を行ったり、過払事案処理検討会議の担当部会等に当該事態を報告したりなどしていない。

前記のとおり、情報本部及び空補処において信頼性特約が付されていないなどの事態が見受けられたことから、情報本部及び空補処に対する会計監査の実施状況について検査したところ、次のような事態が見受けられた。

情報本部及び補給本部は、20年度から24年度までの間に、毎年度2回、情報本部の会計機関等及び空補処の会計機関等に対してそれぞれ会計監査を実施していたが、信頼性特約が適正に付されていない事態については、これらを看過する結果となっていた。

このことについて、情報本部及び補給本部は、信頼性特約等の条項が信頼性確保通達に基づき適正に付されているかという着眼点は、いずれの年度においても重点項目とされていなかったことなどから、会計監査の実施に当たり監査の着眼点としていなかったなどとしている。さらに、補給本部は、海上幕僚長からも監査項目に追加するようにとの指示等がなかったことなどから、会計監査の着眼点としていなかったなどとしている。また、海上幕僚監部は、補給本部が会計監査を行っていることから、空補処に対する会計監査を行っていなかった。

以上のとおり、情報本部及び空補処等において、調達要求から契約締結までの決裁書類の確認が適切に実施されていなかったり、信頼性特約に不備のある契約があることに気付いたにもかかわらず、履行中の契約について適切な対応を怠ったり、是正策等の検討や過払事案処理検討会議等への報告を怠ったり、会計監査において信頼性特約が適正に付されていない事態を結果として看過したりなどしている事態が見受けられることから、情報本部及び空補処等においては会計経理に関する内部統制が十分に機能していない状況にあると認められる。

前記(1)のとおり、情報本部及び空補処において、契約条項に信頼性特約が付されていないなどの事態、また、このために三菱電機株式会社等による過大請求事案において違約金を請求できなかったなどの事態、さらに、(2)のとおり、情報本部及び空補処等において、会計経理に関する内部統制が十分に機能していない事態は適切ではなく、是正及び是正改善を図る要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

貴省では、今後も引き続き、情報本部、装備施設本部、陸上、海上、航空各自衛隊の部隊等において、多額の防衛装備品等の調達を行うことが見込まれており、その大部分は、予定価格の算定に当たり原価計算方式が採用され新信頼性特約が付される契約となることが見込まれている。

そして、これらの調達機関が契約を締結する際に、新信頼性特約が付されていない場合、今後過大請求事案が発覚したときに違約金を請求できなくなるなど、抑止効果が十分働かないおそれがある。

ついては、貴省において、情報本部及び空補処に対して、現在履行中の契約のうち、信頼性特約が付されていないなどの契約について、新信頼性特約を付すことができるよう契約相手方と協議するなど是正の処置を要求する。また、25年4月以降に締結する契約については新信頼性特約を付すこととされたことから、情報本部及び空補処を含めた各調達機関に対して、新信頼性特約の的確な履行が確保されるよう、次のとおり是正改善の処置を求める。