国会からの検査要請事項に関する報告(検査要請)

メイン

会計検査院は、平成24年9月3日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月4日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその結果を報告することを決定した。

裁判所

裁判所における会計経理等についての次の各事項

① システム関連の調達に係る契約方式、落札率等の状況

② 請求書、納品書等の会計書類の管理の状況

③ 検察審査会の運営に伴う公費の支出状況

最高裁判所は、裁判所の事務の合理化及び効率化を図り、裁判機能の充実を図るなどのため、地方裁判所における民事事件に関する事件管理、保管金管理等を行う「民事裁判事務支援システム(MINTAS)」、地方裁判所における刑事事件に関する事件管理、期日管理、押収物管理等を行う「刑事裁判事務支援システム(KEITAS)」、情報システムの基盤として全国の裁判所を結ぶネットワークである「司法情報通信システム」等の情報システムを運用している。

また、国は、情報システムに係る政府調達において、サービス市場における自由で公正な競争を促し、真の競争環境を実現するとともに、調達手続のより一層の透明性・公平性の確保を図るため、「情報システムに係る政府調達の基本指針」(平成19年3月各府省情報化統括責任者(CIO)連絡会議決定)を策定している。そして、最高裁判所は、同指針の対象機関とはされていないが、各府省情報化統括責任者(CIO)連絡会議にオブザーバーとして参加していることもあり、同指針に基づいて情報システムに係るハードウェア等の購入、賃貸借、運用、保守等の役務等の調達を行っている。

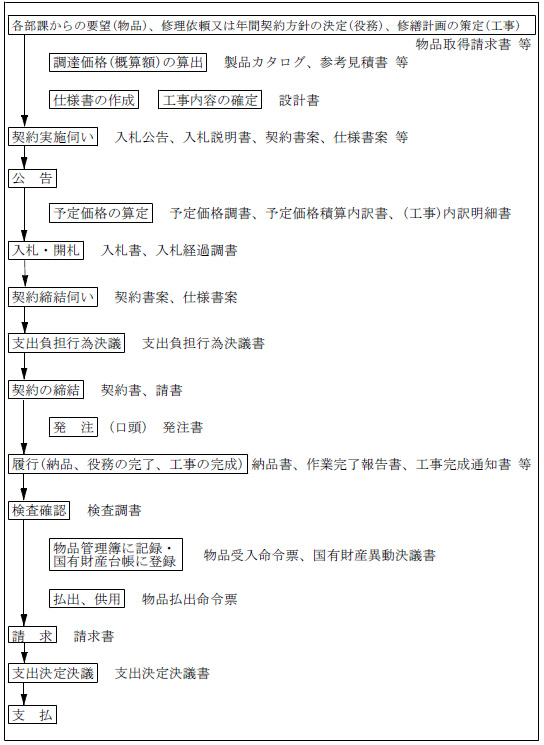

裁判所における調達手続の基本的な流れについては、各裁判所により多少の異同はあるものの、おおむね図表1-2-1のとおりとなっている。裁判所は、会計法令等に基づき、契約の締結時に、通常、契約書等を作成することとされており、契約相手方から、履行の完了時に、役務契約であれば作業完了報告書、物件の購入であれば納品書の提出を受けて、検査職員によって検査を行う。そして、その後契約相手方から請求書の提出を受けて支出決定決議書を作成して、これに基づいて支払が行われる。

また、これらの会計書類については、司法行政文書として、「司法行政文書の管理について(依命通達)」(平成24年最高裁秘書第003545号)等に従って管理されている。

図表1-2-1 調達手続の基本的な流れ(一般競争契約の例)

そして、裁判所は、計算証明規則(昭和27年会計検査院規則第3号)に基づき支出計算書(官署分)とこれに係る証拠書類等を会計検査院に提出している。証拠書類としては、支出の決定の内容を明らかにした決議書の類、請求書、契約書等のほか、後述の検査調書等が提出されることとなっている。

会計法(昭和22年法律第35号)によると、売買、貸借、請負その他の契約を締結する場合においては、原則として一般競争に付さなければならないこととされているが、契約の性質又は目的が競争を許さない場合や、緊急の必要により競争に付することができない場合及び競争に付することが不利と認められる場合においては、政令の定めるところにより、随意契約によることとされている。また、契約に係る予定価格が少額である場合等においては、指名競争に付し又は随意契約によることができるとされている。そして、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)は、予定価格が少額であることを理由として随意契約によることができる場合として、予定価格が250万円を超えない工事又は製造をさせるとき、予定価格が160万円を超えない財産を買い入れるとき、予定賃借料の年額又は総額が80万円を超えない物件を借り入れるとき、工事又は製造の請負、財産の売買及び物件の貸借以外の契約でその予定価格が100万円を超えないものをするときなどと定めている。

また、予決令によると、契約担当官等は、随意契約によろうとするときは、なるべく2人以上の者から見積書を徴さなければならないこととされている。

会計法によると、契約担当官等は、請負契約又は物件の買入れその他の契約については、自ら又は補助者に命じて、その受ける給付の完了の確認をするため必要な検査をしなければならないこととされている。そして、予決令によると、契約担当官等又は契約担当官等から検査を命ぜられた補助者等は、検査を完了した場合においては、原則として、検査調書を作成しなければならないこと、検査調書を作成すべき場合においては、当該検査調書に基づかなければ、支払をすることができないこととされている。

また、契約事務取扱規則(昭和37年大蔵省令第52号)において、検査調書の作成を省略することができるのは、請負契約又は物件の買入れその他の契約に係る給付の完了の確認のための検査であって、当該契約金額が200万円を超えない契約に係るものである場合とされている。各裁判所は、この検査調書の作成を省略することができる場合においても、「会計事務簡素化のための法令の実施について」(昭和55年蔵計第2252号)に基づき、検査の実施を明らかにするために支出決定決議書又は請求書に検査確認年月日を付記して、検査を担当した者が押印することとしている。

検察審査会は、検察審査会法(昭和23年法律第147号。以下「検審法」という。)に基づいて、公訴権の実行に関して民意を反映させてその適正を図るため、検察官による公訴を提起しない処分(不起訴処分)の当否の審査等を行う組織であり、独立してその職権を行うこととされている。検審法では、検察審査会は地方裁判所及び地方裁判所支部の所在地に設置することとされ、検察審査会の名称及び管轄区域等を定める政令(昭和23年政令第353号)に基づき、25年6月末現在、全国に165の検察審査会が設置されている(Y1054巻末別表参照)。

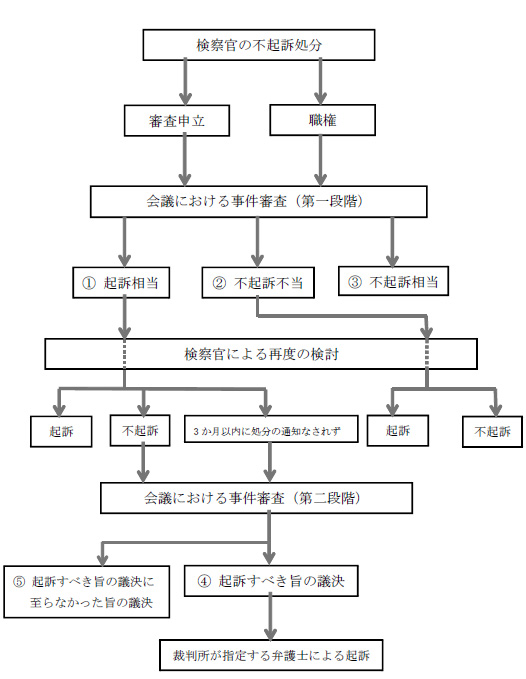

検察審査会は、検察審査会議(以下「会議」という。)を開催して、審査の申立て又は自らの職権により、不起訴処分となった事件についてその処分の当否を審査する(以下、事件の処分の当否についての審査を「事件審査」という。)。具体的な事件審査の流れは図表1-3-1のとおりとなっている。

図表1-3-1 検察審査会における事件審査の流れ

検察審査会は、会議において、① 審査した事件について検察官は公訴を提起(起訴)すべきであると判断した場合の「起訴相当」② 当該事件を検察官が不起訴処分にしたことについて、捜査が十分になされていないなどとして不当であると判断した場合の「不起訴不当」、③ 当該事件を検察官が不起訴処分にしたことについて相当であると判断した場合の「不起訴相当」のいずれかの議決を行う。このうち、① 起訴相当及び② 不起訴不当の議決の場合には、検察官は速やかに当該議決を参考にして改めて事件について検討した上で起訴又は不起訴処分にする。そして、① 起訴相当及び② 不起訴不当の議決の対象となった事件について、検察官は起訴又は不起訴処分を行った場合には、検察審査会にその旨を通知しなければならないこととされている。

検察審査会は、① 起訴相当の議決の対象となった事件について、不起訴処分とした旨の通知を受けた場合は、再度の審査を行う。また、① 起訴相当の議決の対象となった事件について、検察官から3か月以内に上記の通知がなされない場合には、当該事件について不起訴処分がなされたものとみなして再度の審査を行う。そして、検察審査会は、この再度の審査において、④起訴すべき旨の議決又は⑤ 起訴すべき旨の議決に至らなかった旨の議決を行う。検察審査会が④ 起訴すべき旨の議決を行った場合には、裁判所が指定する弁護士が当該議決の対象となった事件について起訴しなければならないこととされている。

検察審査会は、審査を行う際に、証人を呼び出し、これを尋問することができるほか、相当と認める者の出頭を求めて、法律その他の事項に関し専門的助言を徴することができる。また、法律に関する専門的な知見を補う必要があると認めるときには、弁護士の中から審査補助員を委嘱することができる。そして、前記の起訴相当の議決後再び不起訴処分とされた場合等に行う再度の審査に際しては、審査補助員を委嘱しなければならないこととされている。

検審法において、会議は、公開しないこととされている。そして、検察審査会は、審査の結果、前記① か⑤ までの議決をしたときは、理由を付した議決書を作成するとともに、議決後7日間、当該議決の要旨を当該検察審査会事務局(Y1001-2-3-i-i後掲イ(イ)参照)の掲示場に掲示することとされている。

各検察審査会は、当該検察審査会の管轄区域内の衆議院議員の選挙権を有する者の中から選定された11人の検察審査員(以下「審査員」という。)によって組織される。そして、検察審査会は、11人の審査員の出席がなければ会議を開き議決することができないこととされている。このため、審査員が欠けたときなどに代わりの審査員となる補充員が審査員と同様に11人選定される。

審査員及び補充員(以下、両者を合わせて「審査員等」という。)の任期は6か月とされていて、図表1-3-2のとおり、5人又は6人の審査員並びに同数の補充員が、就任時期を3か月ずつずらして任期を務める。具体的な任期は、2月1日から7月31日までの間(第1群)、5月1日から10月31日までの間(第2群)、8月1日から翌年1月31日までの間(第3群)、11月1日から翌年4月30日までの間(第4群)とされている。このため、審査員及び補充員は、それぞれ5人又は6人が3か月ごとに交代することになる。

検察審査会は、各群の任期が開始したときは、その都度速やかに会議を開催して、検察審査会長(以下「会長」という。)を互選しなければならないとされており、また、毎年3月、6月、9月及び12月にもそれぞれ会議を開催しなければならないとされている。なお、会長は、特に必要があると認めるときは、上記以外にいつでも会議を開催することができることとされている。

図表1-3-2 審査員等の任期及び法定の会議

各検察審査会には、事務局を置くこととされており、最高裁判所が定める定員の検察審査会事務官を置き、その検察審査会事務官は、裁判所事務官の中から最高裁判所が命じることとされている。また、最高裁判所は、各検察審査会の検察審査会事務官のうち1人を検察審査会事務局長(以下「事務局長」という。)に任命して、事務局長及び他の検察審査会事務官(以下、両者を合わせて「事務局職員」という。)は、会長の指揮監督を受けて、検察審査会の事務をつかさどることとされている。

審査員等の選定手続は次の①から④までのとおりとされている。

① 事務局長は、毎年9月1日までに、当該検察審査会の管轄区域内の市区町村に対して、検察審査員候補者となる各群100人、計400人をそれぞれの市区町村の選挙人名簿に登録されている有権者数に応じて配分するなどした人数を割り当てて、これを当該市区町村の選挙管理委員会に通知する。

② 市区町村の選挙管理委員会は、選挙人名簿に登録されている者の中から割り当てられた人数の有権者をくじにより選定する。そして、選定された者の氏名、住所及び生年月日を記載した検察審査員候補者予定者名簿を調製して、10月15日までに管轄検察審査会の事務局に送付する。

③ 事務局長は、送付された上記の名簿に基づき、各群ごとに検察審査員候補者名簿を調製して、当該名簿に記載された者にその旨を通知する。

④ 事務局長は、審査員等として12月28日までに第1群検察審査員候補者の中から各5人、翌年3月31日までに第2群検察審査員候補者の中から各6人、6月30日までに第3群検察審査員候補者の中から各5人及び9月30日までに第4群検察審査員候補者の中から各6人を、地方裁判所の判事及び地方検察庁の検事各1人の立会いの下で、くじにより選定する。

これらの手続のうち、④ にある事務局長が行うくじによる選定は、最高裁判所が整備した検察審査員候補者名簿管理システムを使用して行われている。

また、事務局長は、④ の選定を行ったときには、選定録を作成することとされている。この選定録は、審査員等として選定された者の氏名、住所及び生年月日を記載することとされていて、上記のシステムから出力される。

検察審査会に関する経費は、裁判所の経費の一部として国の予算に計上しなければならないこととされている。

また、審査員等、証人等及び審査補助員に対して旅費、日当及び宿泊料を支給することとされており、そのほかに、審査補助員に対しては手当を支給することとされている。

会議の議事については、会議録を作成しなければならないとされている。会議録は、検察審査会法施行令(昭和23年政令第354号)において、事件ごとに作成すること、会議の開催された年月日、会長、審査員等の氏名、会議の経過等について記載すること、これに会長及び検察審査会事務官が署名押印することとされている。

会計検査院は、裁判所における会計経理等に関する各事項について、合規性、経済性、効率性、有効性等の観点から、次の着眼点により検査を実施した。

会計検査院は、会計検査院法第30条の3の規定に基づき、18年10月に、「各府省等におけるコンピュータシステムに関する会計検査の結果について」として検査結果を参議院に報告して、情報システムに係る契約について、契約の競争性及び透明性の向上や積算の合理性の向上を図ることに努め、もって情報システム関係予算の経済的、効率的かつ効果的な執行を図ることが必要であるとの所見を示している。また、同法第30条の2の規定に基づき、23年11月に、「情報システムに係る契約における競争性、予定価格の算定、各府省等の調達に関する情報の共有等の状況について」として検査の状況を衆議院、参議院及び内閣に対して報告(以下、この報告を「23年報告」という。)して、上記18年の報告と比べて競争契約の割合が増加してきているものの、応札者が1者のみの契約(以下「1者応札」という。)の割合も依然として大きく、競争性が十分確保されていない状況となっており、国の厳しい財政状況等を鑑みると、効率的な予算執行に努めることが重要であるとの所見を示している。

さらに、最高裁判所におけるシステム関連の調達に関しては、契約金額の予定価格に対する比率である落札率が高すぎるのではないかなどといった内容の質疑が国会で行われるなどした。

そこで、システム関連の調達について、契約方式は適切なものとなっているか、予定価格の算定は合理的なものとなっているかなどに着眼して検査を実施した。

裁判所の会計経理については、日付の記載がない請求書等に基づく処理が適切ではなく、不適正経理の疑いがあるなどといった内容の質疑が国会で行われるなどした。

不適正経理を防止するためには、調達手続の各段階において会計法令にのっとった適正な執行が行われていること、特に、給付の完了の確認をするために必要な検査が的確に行われていることなどが重要である。

そこで、裁判所において会計書類が適正に作成され、管理されているか、調達手続は適正に行われているかなどに着眼して検査を実施した。

検察審査会については、特定の事件についての議決に関与した審査員の平均年齢を当該議決を行った検察審査会の事務局が公表したことに関して、その公表した平均年齢の値が2回にわたり訂正されるなどしたことを端緒として、当該特定の事件についての議決に関与した審査員が実在の人物であったのかという点について疑義があるといった内容の質疑が国会で行われるなどした。

また、検察審査会に対する審査の申立てや同会の議決については広く国民の関心が集まるようになった一方で、検察審査会の会議は、検審法により非公開となっていることなどから、外部からはその運営の状況がわかりにくいといった内容の質疑が国会で行われるなどした。

そこで、検察審査会の運営に伴う公費の支出の規模はどの程度か、審査員等に対する旅費等の支出は適正に行われているかなどに着眼して検査を実施した。

23年報告は、20年度から22年度までの間における府省共通業務・システム及び個別府省業務・システムの最適化計画の実施等に係る契約のうち、年間支払金額が1000万円以上の情報システムの契約における競争性、予定価格の算定、各府省等の調達に関する情報の共有等について検査を実施し、その状況を取りまとめたものである。また、その対象機関は25府省等にわたっており、この中には、最高裁判所における業務・システムの最適化計画の実施等に係る契約も含まれている。

そこで、23年報告が対象とした期間以降となる23、24両年度に最高裁判所が支払を行った情報システムに係る契約のうち、会計法令上、少額であることを理由として随意契約によることができるとされていないもの(予定価格が160万円を超える物品購入契約、80万円を超える賃貸借契約及び100万円を超える役務契約)を対象として、最高裁判所から調書を徴するとともに、最高裁判所において、予定価格の算定等の状況について関係資料を確認するなどして会計実地検査を行った。

最高裁判所のほか、8高等裁判所、全国に50ある地方裁判所のうちの25地方裁判所及び全国に50ある家庭裁判所の中で専任所長の置かれた26の家庭裁判所のうちの5家庭裁判所、計38裁判所(以下、これらを合わせて「38高地家裁」という。Y1022-2-1-a図表2-2-1参照。)から計算証明規則に基づき会計検査院に提出された23、24両年度の支出計算書(官署分)の証拠書類について、物件費及び施設費に係る請求書を対象に日付の記載があるかなどについて書面検査を行うとともに、最高裁判所及び38高地家裁において、証拠書類として指定されていない納品書や裁判所内部の決裁書類その他の会計書類を確認するなどして会計実地検査を行った。

会計実地検査に当たっては、支出計算書(官署分)の添付書類として会計検査院に提出される「支出済みの通知に関する書類」の中から支出件数の多い又は支出額の大きい契約先延べ515業者等を抽出するなどして実施した。

また、裁判所の会計経理が適正であるかを判断するために、物品の納入等に係る契約先の中から支払金額の大きさなどを勘案して選定した14業者等に対して、当該業者等が保有する帳票類の提示を受けるなどして、会計実地検査を行った。

事件審査の件数を考慮するなどして選定した42検察審査会(Y1054巻末別表参照。以下「42検審」という。)における22、23両年度の公費の支出状況について、その会計事務を行っている25地方裁判所において関係資料を確認するなどして会計実地検査を行うとともに、22年度から24年度までの検察審査会の運営に関して、全165検察審査会から会議の開催状況、事務局職員の配置に関する調書等を徴して検査した。

また、上記の検査に加えて、審査員等が実在の人物であったのかという点について確認するために、11検察審査会(注1)を対象として、地方裁判所から会計検査院に提出された支出計算書(官署分)の証拠書類において審査員等として会議に出頭したとして旅費等が支払われている者に対して会計検査院から調査票を郵送して調査を実施した。上記アからウまでの会計実地検査に要した人日数は、計382.4人日である。