国会からの検査要請事項に関する報告(検査要請)

メイン

防衛省、宇宙機構、衛星センター、通信機構及び総務省が三菱電機に対して行った過払額の算定等のための特別調査等の実施状況は、表1のとおりである。また、防衛省等の三菱電機に対する過払額、違約金、延滞金等の算定対象期間、算定対象となる契約の範囲、算定方法及び算定額については、表2のとおりである。

表1 過払額の算定等のための特別調査等の実施状況(三菱電機)

| 調達機関 | 調査期間 | 実施日数(日) | 延べ人日数(人日) |

|---|---|---|---|

| 防衛省 | 平成24年1月31日 | 220 | 1,691 |

| ~25年2月12日 | |||

| 宇宙機構 | 24年1月31日 | 226 | 2,225 |

| ~24年12月21日 | |||

| 衛星センター | 24年1月31日 | 101 | 179 |

| ~25年1月18日 | |||

| 通信機構 | 24年3月8日 | 58 | 233 |

| ~24年12月21日 | 1 | 5 | |

| 総務省 | 24年5月16日 |

表2 過払額等の算定対象期間、算定対象となる契約の範囲、算定方法等(三菱電機)

(単位:件(上段)、千円(下段))

| 調達機関 | 防衛省 | 宇宙機構 | 衛星センター | 通信機構 | 総務省 | ||

|---|---|---|---|---|---|---|---|

| 算定対象 期間 |

平成15~23年度 | 6~22年度 | 16~22年度 | 17~22年度 | 18~20年度 | ||

| 原則として17年度から23年度 までの間に契約の履行が完了 して代金を支払った契約(そ れ以前でも、過払額の算定が 可能な関係書類が保存されて いた契約も対象) |

算定可能な関係書 類等が保存されて いる場合は可能な 限り過去に遡る 契約 |

算定可能な関係書 類等が保存されて いる場合は可能な 限り過去に遡る |

17年度以降に締結 した契約のうち、 原価監査等を完了 し、額が確定した |

- | |||

| 算定対象とな、 る契約の範囲 |

準確定契約、概算契約、 超過利益返納条項付契約、 一般確定契約、間接調達、社供 |

上限付概算契約 | 概算契約 | 上限付概算契約 | 概算契約 | ||

| 算 定 方 法 |

個別方式 | 1,075 | 44 | 9 | 11 | - | |

| 670,690,731 | 363,961,005 | 551,934 | 20,440,967 | - | |||

| 決算書 方式 |

7か年度 | - | - | - | - | ||

| 257,727,700 | - | - | - | - | |||

| 個 別 方 式 |

加 工 費 |

○鎌倉製作所 ・バックアップデータ等を使 用する方法 |

○鎌倉製作所 ・バックアップデ ータ等を使用す る方法 ・補完率を乗ずる 方法 |

- | ○鎌倉製作所 ・バックアップデ ータ等を使用す る方法 ・補完率を乗ずる 方法 |

○鎌倉製作所 ・バックアップ ータ等を使用す る方法 |

|

| ○通信機製作所 ・準TSを設定する方法 |

○通信機製作所 - |

||||||

| ○通信機製作所 | ○通信機製作所 | ||||||

| 設 計 書 及 び 試 験 費 |

○鎌倉製作所 ・負荷工数を使用する方法 ・コスト・ドライバーにより 配分する方法 |

○鎌倉製作所 ・負荷工数を使用 する方法 ・補完率を乗ずる 方法 |

○鎌倉製作所 ・負荷工数を使用 する方法 ・再積算した負荷 工数を使用する 方法 |

○鎌倉製作所 ・負荷工数を使用 する方法 |

○鎌倉製作所 ・バックアップ データ等を使 用する方法 |

||

| ○通信機製作所 ・工数発生パターンを標準モ デル化する方法 ・コスト・ドライバーにより 配分する方法 |

○通信機製作所 ・直作率の比率を 乗ずる方法 |

○通信機製作所 - |

○通信機製作所 - |

○通信機製作所 - |

|||

| 決算書 方式 |

・個別方式で算定困難なもの ・間接調達で下請承認を受け ていないもの |

- | - | - | - | ||

| 算 定 額 |

過 払 額 |

個別 方式 |

464 | 18 | 4 | 10 | 3 |

| 21,945,802 | 6,174,664 | 24,496 | 724,802 | 17,977 | |||

| 決算書 方式 |

5か年度 | - | - | - | - | ||

| 2,824,347 | - | - | - | - | |||

| 小計 | 24,770,150 | 6,174,664 | 24,496 | 724,802 | 17,977 | ||

| 違約金 | 322 | 18 | - | 3 | - | ||

| 19,767,887 | 5,547,193 | - | 616,025 | - | |||

| 延滞金 | 4,973,871 | 2,019,941 | 4,787 | 112,738 | 8,103 | ||

| 旅費等 | - | 206,006 | - | 5,915 | - | ||

| 計 | 49,511,910 | 13,947,805 | 29,284 | 1,459,481 | 26,081 | ||

| 合計 | 64,974,563 | ||||||

これらの過払額等の算定等について、防衛省、宇宙機構、衛星センター、通信機構及び総務省の調達機関ごとに具体的に記述すると、次のとおりである。

a 過払額の算定等

(a) 過払額の算定等のための特別調査の実施状況

防衛省は、従来、過大請求事案に係る契約事務を所掌する支出負担行為担当官等(以下「関係支担官」という。)が装備施設本部及び陸上、海上、航空各自衛隊の部隊等と多岐にわたっており、各関係支担官における過払額の算定等を一元的に処理する必要があることから、「過払事案処理要領」(平成11年防装管第5054号)に基づき、特別調査の対象会社の経費率1-1(注2)を一元的に算定する関係支担官を指名して、同関係支担官を過大請求事案の主管支担官として指定している。

三菱電機による過大請求事案については、24年1月30日に装備施設本部副本部長(通信誘導担当)を主管支担官に指定した。これを受け、装備施設本部は、「過払事案処理要領に係る実施要領」(平成18年装本原管第191号)等に基づいて設置されている過払事案処理検討会議(議長:装備施設本部長)に、同事案に係る過払額の返還業務遂行に当たり、過払額の算定、相手方との交渉等の事務を円滑に実施するため、第14部会(責任者:装備施設本部副本部長(通信誘導担当))を設置するなどしていた。そして、表1のとおり、同年1月31日から25年2月12日までの間の220日にわたり、計1,691人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

(b) 過払額の算定対象期間

防衛省は、過払額の返還請求について、民法(明治29年法律第89号)第709条の規定による不法行為に基づく損害賠償請求としている。他方、防衛省は、契約書、仕様書等の関係書類の保存期間を5年と定めており、17年度に契約の履行が完了して契約代金を支払った契約の一部については、23年12月末に保存期間を満了するものがあったが、24年3月末に満了するものと合わせて処分することとしていたことなどから、三菱電機による過大請求事案発覚時の24年1月時点において、17年度に契約の履行が完了して契約代金を支払った契約の関係書類は保管されていた。

損害賠償の請求権は、民法第724条の規定において、損害及び加害者を知った時から3年間行使しないとき又は不法行為の時から20年を経過したときは時効によって消滅するとされている。そこで、防衛省は、過払額の算定対象期間を原則として17年度から23年度までの間に契約の履行が完了して契約代金を支払った契約としていた。さらに、それ以前の契約であっても、上記の趣旨を踏まえ、過払額の算定が可能な関係書類が保存されていた契約は算定対象としていた。

(c) 過払額の算定対象となる契約の範囲

防衛省は、防衛装備品等の調達契約について、原価計算方式によって予定価格を算定している契約を過払額の算定対象としていた。また、契約方法についてみると、原価監査を実施して製造原価の実績等に基づいて契約代金の額を確定する準確定契約、超過利益返納条項付契約及び概算契約(以下、これらを「準確定契約等」と総称する。)を算定対象としていた。さらに、契約締結時に契約代金の額が確定している一般確定契約(以下、単に「確定契約」という。)についても、予定価格の算定基礎となる見積書に記載された工数(以下「見積工数」という。)を過去の製造実績に基づいて計上することが基本となっており、三菱電機から提出された見積工数は工数の付替え後の製造実績を反映したものであることなどから、算定対象としていた。

上記契約以外にも、防衛省は、三菱電機が下請先となっている契約(以下、三菱電機、関係4社又は住友重機械等が下請先となっている契約を「間接調達」という。)についても、確定契約と同様に、三菱電機から提出された見積工数は工数付替え後の製造実績を反映したものとなっていることなどから、過払額の算定対象としていた。これらにより、防衛省は、表2のとおり、個別方式で契約1,075件、契約金額計6706億9073万余円、決算書1-2(注3)方式で7か年度分、売上高計2577億2770万余円を過払額の算定対象としていた。

また、これ以外にも鎌倉製作所又は通信機製作所が製造等を担当する契約において、一方の製作所が製造等の業務の一部を実施して、他方の製作所に成果物等を供給する場合(以下、この場合の成果物等の供給を「社供」という。)も過払額の算定対象としていた。

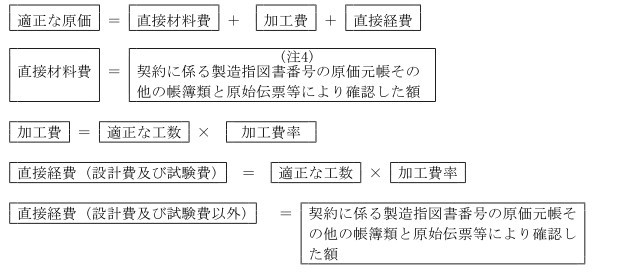

図1-1 個別方式による過払額の算定方法

図1-2 個別方式による適正な原価の算定方法

また、個別方式で算定することが困難な場合は、決算書方式により、図2のとおり算定している。

図2 決算書方式による過払額の算定方法

ⅰ 個別方式による算定

鎌倉製作所及び通信機製作所においては、付替え前の工数データが廃棄されているなど、実際の作業時間が記録された工数データについては一部しか保管されていないとされていることから、防衛省は、次のような方法により適正な工数を推定するなどして、過払額を算定していた。

(ⅰ) 加工費に係る工数

鎌倉製作所の加工費については、製造部門において、作業員本人が作業開始時及び終了時に操作するPOPシステムの原データが一部の1-3(注5)期間を除き保管されていたことから、このデータを基に、当該データから自動工作機械の稼働時間を工数計上するなどした不適切なデータを取り除いて適正な工数を推定していた。

また、POPシステムの原データが保管されていない期間については、原価元帳に計上された工数から不適切なデータを取り除いた工数に、原データが保管されていた期間における適正な工数と、同期間において原価元帳に計上された工数から不適切なデータを取り除いた工数との比率を乗じて、適正な工数を推定していた。

通信機製作所の加工費については、防衛省が、同製作所があらかじめ各作業について設定していた標準作業時間(Time Standard。以下「TS」という。)について、その信頼性を検証した上で、これを用いて適正な工数を推定したり、TSに準じた作業時間(以下「準TS」という。)を新たに設定して、これを用いて適正な工数を推定したりなどしていた。

(ⅱ) 設計費及び試験費に係る工数

鎌倉製作所の設計費及び試験費については、適正とみなし得る工数データが存在しないことから、防衛省は、事業別・機種別の損益管理や人員計画の基礎データとして用いられる、設計・試験作業のために機種別に必要な人員数を見積もった負荷計画(以下(1-4注6)に計上された工数「負荷工数」という。)のうち、当該契約の履行期間に対応する直近の負荷計画に計上された負荷工数を基に適正な工数を推定していた。また、負荷工数により適正な工数を推定できない場合は、総量が把握されている作業を特定の契約のために消費された作業として特定の契約に帰属させるため、直接材料費や加工費等を配賦基準として配分して算定(以下、このような方法を「コスト・ドライバー(1-5注7)により配分する方法」という。)するなどしていた。

通信機製作所の設計費及び試験費については、鎌倉製作所と異なり負荷工数が設定されていないことから、防衛省は、契約金額が大きく、かつ、1人の担当者が限られた機種の契約案件に従事していた場合について、各年度の上期・下期の勤務体制表や各機種の製造工程表等から各機種の設計等の工数発生のパターンを標準モデル化し、これにより適正な工数を推定していた。また、工数発生のパターンを標準モデル化できない場合は、鎌倉製作所と同様にコスト・ドライバーにより配分する方法で算定するなどしていた。

(ⅲ) その他の経費等

加工費並びに設計費及び試験費以外の経費等のうち、自家製品費、専用治工具費等については、その内訳に加工費又は設計費及び試験費を含んでいることから、防衛省は、その工数についても、加工費又は設計費及び試験費と同様の方法により適正な工数を推定していた。

また、設計・試験外注費、出張費等の経費及び直接材料費については、工数が発生しないため原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

(ⅳ) 経費率

加工費並びに設計費及び試験費は、前記のとおり工数に加工費率を乗じて算定するが、防衛省は、過払額は実績原価に基づいて算定するとの趣旨等から、装備施設本部が鎌倉製作所及び通信機製作所について当初設定した加工費率ではなく、当該年度の三菱電機の財務会計資料等に基づいて当該年度の鎌倉製作所及び通信機製作所の実績ベースの加工費率や準TSを使用して算定する際の加工費率を算定して、これらを適用していた(以下、当初設定した加工費率を「査定加工費率」といい、実績ベース及び準TS用の加工費率を「実績加工費率」という。)。

実績加工費率の算定に当たっては、査定加工費率の算定において部門費として認めていた常設開発費の中に、本来試験研究費として一般管理費で算定すべき費用が含まれていることが判明したことから、当該費用を部門費から控除して算定していた。

なお、違約金を算定する際の過払額の算定基礎となる加工費率については、上記の一般管理費で算定すべき費用が、三菱電機において実際に部門費として執行されていてこれを含めた加工費率で原価計算が行われていたことなどから、虚偽の資料を提出又は提示した事態には該当しないとして、一般管理費で算定すべき費用を含めて加工費率を算定していた(以下「違約金算定用加工費率」という。)。

また、総利益は製造原価に総利益率を乗じて算定するが、防衛省は、加工費並びに設計費及び試験費と同様に、当初設定した総利益率ではなく、当該年度の実績ベースの総利益率を算定し、これを適用していた(以下、実績ベースの総利益率を「実績総利益率」という。)。

実績総利益率の算定に当たっては、前記の実績加工費率の算定に際して、一般管理費で算定すべき費用を部門費より控除していることから、これとは逆に当該費用を一般管理費に加えていた。なお、違約金を算定する際の過払額の算定基礎となる総利益率については、違約金算定用加工費率の算定の際に上記の一般管理費で算定すべき費用を部門費に含めている関係上、当該費用を一般管理費に加えていなかった(以下「違約金算定用総利益率」という。)。

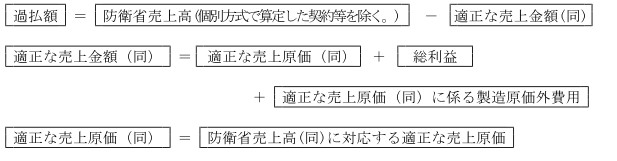

ⅱ 決算書方式による算定

防衛省は、前記のとおり原則として個別方式により過払額を算定しているが、設計費及び試験費について適正な工数を推定できないなどの契約については、決算書方式により過払額を算定していた。

そして、鎌倉製作所及び通信機製作所においては、付替え後の工数等が記載された原価元帳が正規の原価元帳として取り扱われ、三菱電機の財務会計につながっていた(一重帳簿)ことから、防衛省は、財務会計上の製造原価をそのまま採用して過払額を算定することはできないとして、次のとおり算定していた。

すなわち、防衛省は、財務会計につながる鎌倉製作所及び通信機製作所のそれぞれの防衛省売上高から、個別方式により算定した契約及び過払額算定の対象外の契約(市場価格方式で予定価格を算定した契約等)に係る製造指図書番号の売上高を差し引いて、決算書方式による算定の対象となる売上高を算出し、この売上高から適正な売上金額を差し引いて、決算書方式による過払額を算定していた。

そして、適正な売上金額の算定基礎となる適正な売上原価及び適正な売上金額については、次のとおり算定していた。

① 各年度の上期・下期に係る経営計画策定時の人員計画に基づく各課の用役人員一覧表等の資料に記載された、防衛省向けの設計及び試験に係る作業時間・作業量を基礎として、防衛省向けの設計費及び試験費を計算する。

② 防衛省向けの設計費及び試験費から個別方式により算定した契約の製造指図書番号に係る設計費及び試験費を差し引いて、決算書方式により算定する契約及び過払額算定の対象外の契約に係る設計費及び試験費を算出する。

③ これらに、決算書方式により算定する契約及び過払額算定の対象外の契約に係る製造指図書番号の直接材料費、加工費及びその他の経費等(設計費及び試験費を除く。)を加えて、個別方式により算定した契約を除く適正な製造原価を算定する。

④ 財務会計につながる鎌倉製作所及び通信機製作所それぞれの製造原価(以下「製造原価財務値」という。)から個別方式により算定した契約の製造指図書番号に係る製造原価財務値を差し引いた額と、③の個別方式により算定した契約を除く適正な製造原価との差額(マイナス値)を計算する。

⑤ 当該差額を、決算書方式により算定する契約及び過払額算定の対象外の契約の製造指図書番号に係る製造原価財務値で案分して、決算書方式により算定する契約に係る製造原価差額を計算する。

⑥ 決算書方式により算定する契約に係る製造原価財務値にこれに係る製造原価差額を加えて、適正な売上原価を算定する。

⑦ 適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定する。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表3のとおり、個別方式により算定した過払額を464件、計219億4580万余円、決算書方式により算定した過払額を計28億2434万余円とし、これらを合わせて過払額を合計247億7015万余円と算定していた。

表3 過払額一覧表(防衛省)

(単位:件、千円)

| 三菱電機 | 個別方式 | 決算書方式 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | |||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 金額 | 件数 | 金額 | |

| 平成15年度 | 7 | 513,533 | 2 | 187,652 | 9 | 701,185 | - | ||

| 16年度 | 25 | 1,845,284 | 8 | 539,940 | 33 | 2,385,224 | - | ||

| 17年度 | 66 | 3,155,586 | 14 | 1,345,869 | 80 | 4,501,455 | - | ||

| 18年度 | 64 | 2,371,712 | 21 | 924,421 | 85 | 3,296,133 | - | ||

| 19年度 | 72 | 4,647,921 | 16 | 774,144 | 88 | 5,422,065 | 489,083 | - | - |

| 20年度 | 76 | 4,217,392 | 8 | 178,176 | 84 | 4,395,568 | 741,892 | ||

| 21年度 | 41 | 409,636 | 8 | 313,648 | 49 | 723,284 | 651,419 | ||

| 22年度 | 23 | 392,789 | 9 | 124,934 | 32 | 517,723 | 526,049 | ||

| 23年度 | 3 | 2,834 | 1 | 327 | 4 | 3,161 | 415,902 | ||

| 計 | 377 | 17,556,689 | 87 | 4,389,113 | 464 | 21,945,802 | 2,824,347 | - | 24,770,150 |

上記の算定結果について、会計検査院は、防衛省の過払額算定シート、鎌倉製作所及び通信機製作所の財務会計資料、経営計画資料、両製作所内の各課の勤務体制表、各機種の製造工程表等を確認するなどして防衛省の過払額の算定を検証した。その結果、防衛省装備施設本部が19年3月に締結した「レーダ-・セットAN/APG-63(V)1」契約ほか3件の契約(契約金額計264億0038万余円)において、当初機械部門で発生したとしていた工数が実際には梱包輸送に係るものであったことから、機械部門から梱包輸送費に当該工数に係る費用を振り替えていたが、POPシステムの原データにより適正な工数を推定する際、梱包輸送費に振り替えていた工数を減じることなく当該費用を二重計上していたため、過払額が計91万余円過小に算定されている事態が見受けられた。

また、防衛省は、間接調達についての合理的な損害賠償の請求根拠について検討した結果、間接調達のうち元請会社を通じて三菱電機に対して下請承認を与えている契約のみを個別方式により算定することとし、下請承認を与えていない契約については、決算書方式により算定することとしたとしている。

b 違約金の算定方法及び算定額

防衛省は、予定価格の算定に当たり原価計算方式を採用した契約のうち、11年6月30日以降に締結した契約については、資料の信頼性確保に関する特約条項(以下「信頼性特約」という。)を付して過払額と同一額の違約金を課すこととしており、さらに、20年4月1日以降に締結した契約については、違約金の額を過払額の2倍の額に引き上げている。

防衛省は、過払額の返還請求を民法第709条の不法行為に基づく損害賠償請求としているが、違約金は、信頼性特約という契約条項に基づき発生する債権であることから、商法(明治32年法律第48号)の適用を受けるとしている。そして、同法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされており、実際に三菱電機から時効援用の通知を受けていた。

そこで、防衛省は、違約金の算定対象となる契約は、過払いが生じていた契約のうち、契約代金の最終支払日が19年1月27日以降のものなどとしていた。

また、三菱電機では、前記のとおり本来試験研究費として一般管理費で算定すべき費用が常設開発費に含まれていたが、防衛省は、これは虚偽の資料を提出又は提示した事態には該当しないとして、違約金の算定に当たっては、当該費用を含めた違約金算定用加工費率及びこれを含めていない違約金算定用総利益率を適用していた。

以上のような方法により、防衛省は、違約金を322件、計197億6788万余円と算定しており、このうち過払額と同一額のものは196件、計109億5211万余円、過払額の2倍のものは126件、計88億1577万余円となっていた。

上記の算定結果について、会計検査院は、各契約に付された信頼性特約、過払額算定シート等を確認するなどして検証したところ、防衛省情報本部が21年12月に締結した「空間情報システム用符号変換装置の部品機材(その2)」契約ほか1件の契約(契約金額計2165万円)において、過払額を計275万余円と算定していたが、当該契約には信頼性特約が付されておらず、違約金計551万余円を請求できなかった事態が見受けられた。

c 延滞金等の算定方法及び算定額

防衛省は、前記のとおり、過払額の返還請求を不法行為に基づく損害賠償請求としており、その返還に係る延滞金について契約条項等に特段定めがないことから、延滞金については、民法第404条に規定されている法定利率(年5%)を適用している。

そして、防衛省は、個別方式により算定した契約については、契約ごとに、契約代金の支払日から過払額の納付日までの期間について、決算書方式により算定した契約については、過払いが生じていた年度ごとに、その年度の3月31日から過払額の納付日までの期間について、それぞれの過払額を元本として年5%の割合で計算して、延滞金を計49億7387万余円と算定していた。

上記の算定結果について、会計検査院は、防衛省の過払額算定シートや国庫金領収済通知書等を確認するなどして検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、本件過大請求事案に係る特別調査のために、職員を鎌倉製作所、通信機製作所等に出張させており、それに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして、当該旅費を三菱電機に請求していない。

a 過払額の算定等

(a) 過払額の算定等のための特別調査の実施状況

宇宙機構は、三菱電機による過大請求事案に対応するため、24年1月30日に、副理事長を本部長とする過大請求問題対策本部を設置していた。そして、表1のとおり、同年1月31日から12月21日までの間の226日にわたり、計2,225人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

(b) 過払額の算定対象期間

宇宙機構は、過払額の返還請求について、防衛省と同様に、民法第724条の規定において、損害賠償請求権は、不法行為の時から20年を経過したときは時効によって消滅するとされていることから、過払額の算定対象期間を会計に関する関係書類の保存期間である7年を基本とし、関係書類の保存期間を経過したものであっても算定可能な関係書類等が保存されている場合は可能な限り過去に遡ることとしていた。

(c) 過払額の算定対象となる契約の範囲

宇宙機構は、上記に基づき、6年4月1日以降に締結し24年1月27日までに、履行が完了して契約金額を支払った上限付概算契約(契約締結時の契約金額を上限金額とし、実際に要した額を基に契約金額を確定する契約。以下、準確定契約、超過利益返納条項付契約、概算契約及び上限付概算契約を「概算契約等」と総称する。)44件、契約金額計3639億6100万余円を過払額の算定対象としていた。

また、確定契約についても、上限付概算契約と同様に、工数の付替え等が行われていた。しかし、三菱電機は、人工衛星等の研究、開発等に関する確定契約において、過去の契約に同一仕様のものがなかったため、宇宙機構に提出した見積書の工数の算出に当たって、過去の工数を参考とせずに、その都度、必要と見込まれる工数を積み上げて算出しており、見積書の工数が不適切なものとはなっていなかったこと、また、結果として見積書の工数と実際の工数との間に差が生じていたとしても、確定契約では実際の工数に基づいて精算することとはなっていないことから、工数の付替えを行っていたとしても過大請求には当たらないとしていた。

これに対して宇宙機構は、確定契約7件、契約金額計885億9117万余円を抽出し、見積書の製造原価と、過払額を算定した上限付概算契約と同様の方法により再計算した製造原価とを比較するなどして、仕様書等に照らして、見積書の製造原価と再計算した製造原価とのかい離の状況及びその要..因に妥当性があるのか検証していた。そして、特にかい離が大きい場合は、..見積り作成時の状況についてヒアリングを行ったり、証拠書類と突合したりなどして検証していた。その結果、これらの7件の契約中に、虚偽の内容の見積書が提出されていたと断定できる契約はなかったとしている。また、全ての確定契約について検証を行ったわけではないが、それぞれ設計、開発、製造、運用及び改修といった異なる類型の7契約について検証を行ったものであることなどから、確定契約全般について虚偽性はないと判断したなどとしている。

また、間接調達についても、工数の付替え等が行われていた。しかし、三菱電機と元請会社との契約は全て確定契約であることなどから、宇宙機構は、三菱電機との確定契約と同様に、過払額の算定対象とはしなかったとしている。

さらに、社供についても、工数の付替え等が行われていた。しかし、社供については、鎌倉製作所から通信機製作所に対して確定金額で発注されており、宇宙機構が実施している原価監査においても、当該発注額により額が確定されていたことから、三菱電機は、過大請求には当たらないとしていた。

これに対して宇宙機構は、社供のあった上限付概算契約11件、契約金額計2416億9780万余円を抽出し、社供の発注額の合計と、上限付概算契約と同様の方法により再計算した社供の原価額の合計とを比較するなどして検証したところ、当該原価額の合計が発注額の合計を上回っていたことから、社供については過払額の算定対象とはしなかったとしている。

以上のことから、宇宙機構は、確定契約、間接調達及び社供については、過払額の算定対象とはせず、上限付概算契約のみを算定対象としていた。

(d) 過払額の算定方法

宇宙機構は、上記(c)のとおり、上限付概算契約のみを算定対象としていることなどから、個別方式により過払額を算定していた。

そして、鎌倉製作所及び通信機製作所においては、付替え前の工数データが廃棄されているなど、実際の作業時間が記録された工数データについては一部しか保管されていないとされていることから、宇宙機構は、算定対象とした前記の上限付概算契約44件について、次のような方法により適正な工数を推定するなどして、過払額を算定していた。

ⅰ 加工費に係る工数

鎌倉製作所の加工費については、POPシステムの原データが一部の期間を除き保管されていたことから、宇宙機構は、防衛省と同様に、当該データから不適切なデータを取り除いて適正な工数を推定していた。

また、POPシステムの原データが保管されていない期間についても、防衛省と同様に、原価元帳に計上された工数から不適切なデータを取り除いた工数に、原データが保管されていた期間における適正な工数と、同期間において原価元帳に計上された工数から不適切なデータを取り除いた工数との比率を乗じて、適正な工数を推定していた。

通信機製作所の加工費については、過払額の算定対象となる契約で工数を計上していたのは通信機製作所工作部のみであり、同部は、検証の結果、不適切な工数計上がなかったと判断されたことから、実績原価報告書に記載された工数を適正な工数としていた。

ⅱ 設計費及び試験費に係る工数

鎌倉製作所の設計費及び試験費については、適正とみなし得る工数データが存在しないことから、宇宙機構は、当該契約の履行期間に対応する直近の負荷計画が保管されている期間については、同計画に計上された当該契約の負荷工数を適正な工数と推定するなどしていた。また、直近の負荷計画が保管されていない期間については、直近の負荷計画の前回又は前々回の負荷計画に計上された当該契約の負荷工数を適正な工数と推定したり、負荷計画が保管されている期間の負荷工数と、同期間において原価元帳に計上された工数との比率を、負荷計画が保管されていない期間の原価元帳に計上された工数に乗じて、適正な工数を推定したりなどしていた。

通信機製作所の設計費及び試験費については、鎌倉製作所と異なり負荷工数が設定されていないことから、工数計上が適正化された以降の期間における総工数の在場時間(業務の始業から終業までの時間から休憩時間を引いた時間)の合計に対する割合(直作率)を算出して、これと工数の付替え等が行われていた期間における同様の直作率との比率を、工数の付替え等が行われていた期間の実績原価報告書に記載された工数に乗ずるなどして、適正な工数を推定していた。

ⅲ その他の経費等

加工費並びに設計費及び試験費以外の経費等のうち、自家製品費、技術試験費、専用治工具費等については、その内訳に加工費又は設計費及び試験費を含んでいることから、宇宙機構は、その工数についても、加工費又は設計費及び試験費と同様の方法により適正な工数を推定していた。

また、設計・試験外注費、出張費等の経費及び直接材料費については、工数が発生しないため防衛省と同様に、原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

ⅳ 経費率

宇宙機構は、防衛省と同様に、新たに実績加工費率を算定し、これを適用するなどして過払額を算定していた。また、実績加工費率の算定に当たっては、常設開発費の中に含まれている本来試験研究費として一般管理費で算定すべき費用を部門費から控除していた。

また、総利益率については、防衛省と同様に、新たに実績総利益率を算定し、これを適用するなどして過払額を算定していた。

なお、違約金を算定する際の過払額の算定基礎となる加工費率及び総利益率については、防衛省と同様に、別途、違約金算定用加工費率及び違約金算定用総利益率を算定していた。

そして、宇宙機構は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表4のとおり、個別方式により、過払額を18件、計61億7466万余円と算定していた。

表4 過払額一覧表(宇宙機構)

(単位:件、千円)

| 年度 | 契約件数 | 金額 |

|---|---|---|

| 平成9年度 | 1 | 683,442 |

| 10年度 | 1 | 64,711 |

| 11年度 | 3 | 1,581,932 |

| 12年度 | 3 | 49,244 |

| 13年度 | 4 | 519,255 |

| 14年度 | 1 | 127,210 |

| 15年度 | 3 | 2,679,042 |

| 17年度 | 1 | 373,780 |

| 20年度 | 1 | 96,044 |

| 計 | 18 | 6,174,664 |

上記の算定結果について、会計検査院は、宇宙機構の過大額算定手順書、実際原価報告書、鎌倉製作所及び通信機製作所の財務会計資料、経営計画資料、各課の勤務体制表等を確認するなどして検証した。その結果、宇宙機構が12年11月に締結した「小笠原精測レーダ設備送受信装置の改修」契約(契約金額7億5000万円)において、製造原価に総利益を加えた額から差し引くこととなる前金金利調整額について、本来実績原価報告書の額(184万余円)を計上すべきところ、誤って契約時の額(204万余円)を計上していたため、過払額が19万余円過大に算定されている事態が見受けられた。

また、通信機製作所における設計費及び試験費の適正な工数の推定方法においては、前記のとおり、工数計上適正化後の直作率と工数の付替え当時の直作率との比率を、工数の付替え等が行われていた期間の実績原価報告書の工数に乗ずるなどして算定している。しかし、工数計上適正化前後の直作率の比率は、工数付替え当時の工数の合計が工数計上適正化後の工数の合計に対してどれだけ多く(年度によってはどれだけ少なく)なっているかを示すものである。しかし、本件過大請求事案の中心的な態様である工数の付替えは、実績工数が目標工数を下回った場合に、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えるものであり、本来、総工数に増減が生じることを想定しておらず、直作率に増減は生じない。このため、この比率は、工数の付替えに際して、契約に過不足が生じて工数が水増しされた(年度によっては少なくされた)比率を推定しているにすぎないと思料される。

この点について、宇宙機構は、防衛省においては、契約金額が大きく、かつ、1人の担当者が限られた機種の契約案件に従事していた場合について、勤務体制表や製造工程表等から各機種の設計等の工数発生のパターンを標準モデル化するなどしているが、宇宙機構との契約は、1件当たりの契約金額が比較的少額のものが多いこと、また、1人の担当者が多数の契約案件に同時に従事する場合が多いことなどから、防衛省のように工数発生パターンの標準モデル化等による適正な工数の推定方法を採用することは困難であったとしている。

さらに、前記の宇宙機構が行った確定契約の検証について、7件のうち5件は、再計算した製造原価に比べて見積書の製造原価が高くなっていたが、三菱電機は、その差異について、契約締結後に、他の契約との相乗りにより直接材料費が低減するなどしたことによるものであるとしており、宇宙機構は、見積りにおける虚偽はないと判断したとしている。

一方、会計検査院が指名停止中の契約のうち確定契約12件を抽出して、原価元帳に計上された製造原価(工数計上適正化後の製造原価)と見積書の製造原価を比較するなどして検証したところ、6件については、見積書の製造原価が高くなっており、残りの6件については低くなっていたが、これに対して三菱電機は、その差異について、見積書作成時の想定とは異なり、作業量が増減したり、作業を効率的に実施したりなどしたことによるものであるとしている。

しかし、見積り作成時に虚偽がなかったとしても、その要因が上記のような事情であるとすれば、過大請求の有無は別として、これらの契約は本来上限付概算契約で契約すべきものなのではないかと考えられ、また、仮に確定契約で契約するとしても、仕様書で想定していた以上に作業が減少しているなどとして、契約変更の要因となる可能性があると考えられる。

b 違約金の算定方法及び算定額

宇宙機構は、防衛省と同様に、11年10月以降に締結又は変更した契約について、「原価の適正性確保のための特約条項」(以下「適正性特約」という。)を付して、過払額と同一額の違約金を課すこととしている。

宇宙機構は、防衛省と同様に、違約金については適正性特約という契約条項に基づき発生する債権であり、商法第522条の規定の適用を受けることとなるものの、16年5月から7月までの間に宇宙機構が三菱電機に対して実施した制度調査の際には、三菱電機により事実隠蔽等の対応を受けており、この対応がなければ、本件過大請求事案がその時点で当然判明していたはずであるとしている。これを受けて、宇宙機構は、三菱電機に対して、16年の制度調査の時点で商法上の時効が完成しているものを除き、三菱電機が時効を援用することは認められないと主張し、三菱電機は、高度な経営判断の下、時効を援用しなかったとしている。このため、過払いが生じ、かつ、適正性特約が付されていた前記の18件の契約の中には、本件過大請求事案が発覚した24年1月27日時点で契約金額の最終支払日から5年を経過している契約が含まれているものの、上記の制度調査の時点において5年を経過しているものがないことから、宇宙機構は、18件全てについて違約金の算定対象としていた。

また、宇宙機構は、違約金の算定に当たって、防衛省と同様に、前記のとおり、違約金算定用加工費率及び違約金算定用総利益率を算定し、これらを適用していた。

以上のような方法により、宇宙機構は、違約金を18件、計55億4719万余円と算定していた。

上記の算定結果について、会計検査院は、防衛省との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

c 延滞金等の算定方法及び算定額

宇宙機構は、防衛省と同様に、契約等ごとに、契約金額の支払日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計20億1994万余円と算定していた。

上記の算定結果について、会計検査院は、防衛省との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、宇宙機構は、本件過大請求事案の特別調査のために公認会計士及び弁護士に調査を依頼しており、このうち、公認会計士及び弁護士が行った調査の実施方法の検討、三菱電機関係者に対する聞き取り調査、各種資料の分析、調査の取りまとめの費用、調査のための旅費計1億9294万余円については、本件過大請求事案に直接関係して発生した費用であるとして、三菱電機に請求していた。また、宇宙機構の職員が特別調査のために要した旅費1306万余円についても、本件過大請求事案に直接関係して発生した費用であるとして、三菱電機に請求していた。

a 過払額の算定等

(a) 過払額の算定等のための調査の実施状況

衛星センターは、三菱電機による過大請求事案に対応するため、24年1月27日に、内閣官房内閣情報調査室内閣衛星情報センター次長をチーム長とする過大請求対策特別チームを設置していた。そして、表1のとおり、同年1月31日から25年1月18日までの間の101日にわたり、計179人日を要して、同事案の実態解明、過払額の算定等のための調査を実施するなどしている。

(b) 過払額の算定対象期間

衛星センターは、過払額の返還請求について、民法第724条の規定において、損害賠償請求権は、不法行為の時から20年を経過したときは時効によって消滅するとされていることから、過払額の算定対象期間を会計に関する関係書類の保存期間である5年を基本とし、関係書類の保存期間を経過したものであっても算定可能な関係書類等が保存されている場合は可能な限り過去に遡ることとしていた。

(c) 過払額の算定対象となる契約の範囲

衛星センターは、上記に基づき、三菱電機と概算契約を開始した16年度以降に締結した契約のうち、保管文書から契約内容等を確認することが可能であり、かつ、額の確定が完了している概算契約9件、契約金額計5億5193万余円を過払額の算定対象としていた。

また、確定契約についても、概算契約と同様に、工数の付替え等が行われていた。しかし、三菱電機は、前記のとおり、人工衛星等の研究、開発等に関する確定契約において、過去の契約に同一仕様のものがなかったため、衛星センターに提出した見積書の工数の算出に当たって、過去の工数を参考とせずに、その都度、必要と見込まれる工数を積み上げて算出しており、見積書の工数が不適切なものとはなっていなかったことなどから、工数の付替えを行っていたとしても過大請求には当たらないとしていた。

これに対して衛星センターは、確定契約3件、契約金額計3億0811万余円を抽出し、過去の契約において計上された工数を実績値として当該契約の見積工数に使用していないかなどについて検証したところ、不適切な事態は確認されなかったとしている。

また、衛星センターは、上記のとおり、確定契約について不適切な事態が確認されなかったことから、間接調達についても不適切な事態はないとして、過大請求の有無の検証を行わなかったとしており、さらに、社供については該当がなかったとしている。

以上のことから、衛星センターは、宇宙機構と同様に、概算契約のみを算定対象としていた。

(d) 過払額の算定方法

衛星センターは、上記(c)のとおり、概算契約のみを算定対象としていることなどから、個別方式により過払額を算定していた。

そして、鎌倉製作所において、付替え前の工数データが廃棄されているなど、実際の作業時間が記録された工数データについては一部しか保管されていないとされていることから、衛星センターは、前記の概算契約9件について、次のような方法により適正な工数を推定するなどして、過払額を算定していた。また、この9件の概算契約は、全て鎌倉製作所が製造等を行っていた。

ⅰ 加工費に係る工数

過払額の算定対象となった9件の概算契約においては、加工費が計上されていなかった。

ⅱ 設計費及び試験費に係る工数

設計費及び試験費については、宇宙機構と同様に、当該契約の履行期間に対応する直近の負荷計画に計上された当該契約の負荷工数を適正な工数と推定するなどしていた。なお、負荷計画に負荷工数が計上されていない契約が一部あり、これらについては、三菱電機に、業務委託書等に基づき負荷計画策定作業と同様のプロセスで負荷工数に相当する工数を再積算させ、この工数について設計のアウトプットである報告書のページ数やプログラムのステップ数で検証するなどした上で、この工数を適正な工数と推定するなどしていた。

ⅲ その他の経費等

加工費並びに設計費及び試験費以外の経費等については、工数が発生しない外注加工費、出張費等のみであり、これらについては、防衛省と同様に、原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

ⅳ 経費率

衛星センターは、経費率について、宇宙機構が算定した実績加工費率及び実績総利益率を適用して、過払額を算定していた。

そして、衛星センターは、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表5のとおり、個別方式により、過払額を4件、計2449万余円と算定していた。

表5 過払額一覧表(衛星センター)

(単位:件、千円)

| 年度 | 契約件数 | 金額 |

|---|---|---|

| 平成16年度 | 1 | 2,324 |

| 17年度 | 1 | 2,000 |

| 18年度 | 1 | 3,002 |

| 20年度 | 1 | 17,168 |

| 計 | 4 | 24,496 |

上記の算定結果について、会計検査院は、宇宙機構との契約と同様の方法により検証した。その結果、衛星センターが16年7月に締結した「将来光学衛星 姿勢制御性能高度化の検討」契約(契約金額2376万余円)において、負荷工数に基づいて適正な工数を推定する際に、負荷工数を誤って265時間少なく計上していたため、本来過払額が生じていないのに、過払額が232万余円と過大に算定されている事態が見受けられた。

b 違約金の算定方法及び算定額

衛星センターは、前記の過払額の算定対象となった契約に、違約金を課す条項を付していなかったため、違約金を請求していない。

c 延滞金等の算定方法及び算定額

衛星センターは、防衛省と同様に、契約ごとに、契約金額の支払日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計478万余円と算定していた。

上記の算定結果について、会計検査院は、防衛省との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、衛星センターは、防衛省と同様に、本件過大請求事案に係る調査のために、職員を鎌倉製作所、通信機製作所等に出張させており、それに伴う旅費が発生しているが、調査は衛星センターの業務の一環であるとして、当該旅費を三菱電機に請求していない。

④ 通信機構

a 過払額の算定等

(a) 過払額の算定等のための特別調査の実施状況

通信機構は、三菱電機による過大請求事案に対応するため、24年2月17日に、総務担当理事を本部長とする不適切請求問題対策本部を設置していた。そして、表1のとおり、同年3月8日から12月21日までの間の58日にわたり、計233人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

(b) 過払額の算定対象期間

通信機構は、過払額の返還請求について民法第724条の規定において、損害賠償請求権は、不法行為の時から20年を経過したときは時効によって消滅するとされていること、また、関係書類の保存期間を7年と定めていることから、上限付概算契約を開始した17年度以降に締結した契約を過払額の算定対象としていた。

(c) 過払額の算定対象となる契約の範囲

通信機構は、上記に基づき、17年度以降に締結した契約のうち、原価監査を完了し、額が確定した全ての上限付概算契約11件、契約金額計204億4096万余円を過払額の算定対象としていた。

また、確定契約についても、上限付概算契約と同様に、工数の付替え等が行われていた。しかし、三菱電機は、前記のとおり、人工衛星等の研究、開発等に関する確定契約において、過去の契約と同一仕様のものがなかったため、通信機構に提出した見積書の工数の算出に当たって、過去の工数を参考とせずに、その都度、必要と見込まれる工数を積み上げて算出しており、見積書の工数が不適切なものとはなっていなかったことなどから、工数の付替えを行っていたとしても過大請求には当たらないとしていた。

これに対して通信機構は、確定契約2件、契約金額計2億4295万余円を抽出し、宇宙機構と同様の方法により検証した結果、確定契約全般について虚偽性はないと判断したなどとしている。

また、通信機構は、上記のとおり、確定契約について不適切な事態が確認されなかったことから、間接調達についても不適切な事態はないとして、過大請求の有無の検証を行わなかったとしている。

さらに、通信機構は、社供についても、上限付概算契約2件、契約金額計197億0367万余円を抽出し、宇宙機構と同様の方法により検証したところ、再計算した社供の原価額が社供の発注額の合計額を上回っていたことから、社供については過払額の算定対象とはしなかったとしている。

以上のことから、通信機構は、宇宙機構と同様に、上限付概算契約のみを算定対象としていた。

(d) 過払額の算定方法

通信機構は、上記(c)のとおり、上限付概算契約のみを算定対象としていることなどから、個別方式により過払額を算定していた。

そして、鎌倉製作所において、付替え前の工数データが廃棄されているなど、実際の作業時間が記録された工数データについては一部しか保管されていないとされていることから、通信機構は、前記の上限付概算契約11件について、次のような方法により適正な工数を推定するなどして、過払額を算定していた。なお、この11件の上限付概算契約は社供を除き全て鎌倉製作所が製造等を行っていた。

ⅰ 加工費に係る工数

鎌倉製作所の加工費については、POPシステムの原データが一部の期間を除き保管されていたことから、通信機構は、防衛省と同様に、当該データから不適切なデータを取り除いて適正な工数を推定していた。また、POPシステムの原データが保管されていない期間についても、防衛省と同様に、原価元帳に計上された工数から不適切なデータを取り除いた工数に、原データが保管されていた期間における適正な工数と、同期間において原価元帳に計上された工数から不適切な工数を取り除いた工数との比率を乗じて、適正な工数を推定していた。

ⅱ 設計費及び試験費に係る工数

鎌倉製作所の設計費及び試験費については、宇宙機構と同様に、当該契約の履行期間に対応する直近の負荷計画に計上された当該契約の負荷工数を適正な工数と推定するなどしていた。

ⅲ その他の経費等

加工費並びに設計費及び試験費以外の経費等については、工数が発生しない設計・試験外注費等の経費のみであり、この経費及び直接材料費については、防衛省と同様に、原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

ⅳ 経費率

通信機構は、経費率について、宇宙機構が算定した実績加工費率及び実績総利益率を適用して、過払額を算定していた。

なお、違約金を算定する際の過払額の算定基礎となる加工費率及び総利益率についても、宇宙機構が算定した違約金算定用加工費率及び違約金算定用総利益率を適用していた。

そして、通信機構は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表6のとおり、個別方式により、過払額を10件、計7億2480万余円と算定していた。

表6 過払額一覧表(通信機構)

(単位:件、千円)

| 年度 | 契約件数 | 金額 |

|---|---|---|

| 平成17年度 | 2 | 173,877 |

| 18年度 | 4 | 32,425 |

| 19年度 | 1 | 467,075 |

| 21年度 | 1 | 1,415 |

| 22年度 | 2 | 50,008 |

| 計 | 10 | 724,802 |

上記の算定結果について、会計検査院は、宇宙機構との契約と同様の方法により検証した。その結果、通信機構が20年3月に締結した「情報収集衛星レーダ3号機・レーダ4号機・レーダ予備機ミッション系」契約(契約金額108億6703万余円)において、負荷工数を適正な設計工数として推定するに当たり、誤って別契約の負荷工数50時間を計上するなどしていたため、過払額が80万余円過小に算定されている事態が見受けられた。

なお、前記の通信機構が行った確定契約の検証について、2件のうち1件は、再計算した製造原価に比べて見積書の製造原価が高くなっていたが、三菱電機は、その差異について、作業の効率化、他の契約との相乗りによる直接材料費の低減等によるものであるとしており、通信機構は、見積りにおける虚偽性はないと判断したとしている。

しかし、見積り作成時に虚偽がなかったとしても、宇宙機構との確定契約と同様に、上記の契約は本来上限付概算契約で契約すべきものなのではないかと考えられ、また、仮に確定契約で契約するとしても、仕様書で想定していた以上に作業が減少しているなどとして、契約変更の要因となる可能性があると考えられる。

b 違約金の算定方法及び算定額

通信機構は、23年1月以降に締結又は変更した契約について、宇宙機構と同様の特約条項を付して、過払額と同一額の違約金を課すこととしている。

そして、通信機構は、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされているが、上記のとおり、特約条項を付した契約は、いずれも23年1月以降に締結又は変更した契約であることから、時効により消滅することとなる違約金債権はないとしている。

また、通信機構は、特約条項を付していない契約のうち、当該契約の委託元である宇宙機構と通信機構との契約に適正性特約が付されている契約については、適正性特約に基づき宇宙機構から通信機構に対し過払額と同一額の違約金の請求があることから、三菱電機に対して、上記の違約金相当額を請求したとしている。

したがって、違約金の算定対象となる契約は、上記の違約金相当額を請求したものも含め、過払いが生じていた前記の契約10件のうち、上記の特約条項を付すなどした契約3件としていた。

また、通信機構は、違約金の算定に当たって、宇宙機構が算定した違約金算定用加工費率及び違約金算定用総利益率を適用していた。

以上のような方法により、通信機構は、違約金を3件、計6億1602万余円と算定していた。

上記の算定結果について、会計検査院は、防衛省との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

c 延滞金等の算定方法及び算定額

通信機構は、防衛省と同様に、契約等ごとに、契約金額の支払日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計1億1273万余円と算定していた。

上記の算定結果について、会計検査院は、防衛省との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、通信機構は、本件過大請求事案の特別調査等のために公認会計士に調査を依頼しており、この費用のうち通信機構の固有の業務に係る14万余円を除いた428万余円については、本件過大請求事案に直接関係して発生した費用であるとして、三菱電機に請求していた。さらに、通信機構の職員が特別調査のために要した職員旅費計163万余円についても、本件過大請求事案に直接関係して発生した費用であるとして、三菱電機に請求していた。

⑤ 総務省

総務省は、24年3月に三菱電機から過大請求の報告を受けて、額の再確定を実施したところ3件の過払額があったことが判明したため、表2のとおり、過払額(1-6注8)を1797万余円、延滞金を810万余円、計2608万余円と算定し、三菱電機に請求していた。また、これらの契約には違約金条項が付されていなかったことから、違約金を請求していない。

また、総務省は、24年報告及び会計検査院の意見表示を踏まえ、25年3月に、三菱電機に対して、上記の3件以外の契約についても調査を実施して報告するよう文書で調査の依頼を行い、同年4月に、三菱電機から、上記の3件以外の契約については過大請求が行われていないことを確認したとの調査結果の報告を受けている。そして、総務省は、この調査結果について、今後、鎌倉製作所等に赴いて実地に調査するなど、更に調査、検証等を実施することとしている。

なお、総務省は、上記の3件の契約に係る調査のために公認会計士に調査を依頼するなどしているが、この調査は総務省の業務の一環であるとして、この調査費用を三菱電機に請求していない。また、総務省の職員がこの調査のために要した職員旅費についても総務省の業務の一環であるとして、三菱電機に請求していない。しかし、総務省は、これらのうち公認会計士の調査費用については、今後、三菱電機に対して請求手続をとるとしている。

⑥ 過払額の算定方法等が区々となっている事態

防衛省、宇宙機構、衛星センター、通信機構及び総務省が三菱電機に対して行った特別調査等の実施状況並びに過払額等の算定対象期間、算定対象となる契約の範囲、算定方法及び算定額については、以上のとおりとなっているが、これらを一覧にまとめた表2についてみると、防衛省等がそれぞれの判断に基づき対応した結果、過払額の算定方法、違約金の算定対象期間、特別調査等に係る費用負担について、次のとおり区々となっていた。

・過払額の算定方法のうち設計費及び試験費に係る工数について、防衛省は、負荷工数が設定されていない通信機製作所に係る適正な工数の推定方法として、各機種の設計等の工数発生パターンを標準モデル化し、これにより適正な工数を推定したり、コスト・ドライバーにより配分する方法で算定したりなどしていた。一方、宇宙機構は、工数計上適正化後の直作率と工数の付替え当時の直作率との比率を実績原価報告書の工数に乗ずるなどして適正な工数を推定していた。そして、これらの過払額の算定方法の違いが、算定に必要な関係書類の保存状況と相まって、過払額の算定対象期間に影響を与えていた。

・違約金の算定対象期間について、防衛省及び通信機構は、違約金は特約条項に基づく契約上の債権であることから、このように商行為によって生じた債権は5年間行使しないときは時効によって消滅すると定めた商法第522条の規定に基づき、違約金を算定するなどしていた。一方、宇宙機構は、16年に三菱電機に対して実施した制度調査の際に、三菱電機により事実隠蔽等の対応を受けたため、同条の消滅時効の援用は認められないなどとして、過払額を認定した18件の契約全てを違約金の算定対象としていた。

・特別調査等に係る費用負担について、防衛省、衛星センター及び総務省は、特別調査等のために派遣した職員の旅費は防衛省等の業務の一環で生じた費用であるとして、三菱電機に請求していない。また、総務省は、公認会計士に依頼した調査費用は総務省の業務の一環であるとして、三菱電機に請求しないとしていたが、今後、三菱電機に対して請求手続をとることとするとしている。一方、宇宙機構及び通信機構は、これらの旅費や公認会計士及び弁護士が行った関係者への聞き取り調査、調査結果の取りまとめ等の費用は、本件過大請求事案に直接関係して発生した費用であるとして、三菱電機に請求していた。

防衛省、宇宙機構、衛星センター、通信機構及び総務省は、三菱電機による過大請求事案について、上記(ア)のとおり、過払額、違約金、延滞金、旅費等の算定を行い、これらについて三菱電機に対して請求を行っている。そして、三菱電機は、表7のとおり、25年2月13日までに、防衛省等に対して過払額等の全額を納付していた。

表7 過払額等の請求及びこれらの納付状況(三菱電機)

| 調達機関 | 種類 | 請求年月日 | 請求金額 | 納付年月日 | 納付金額 |

|---|---|---|---|---|---|

| 防衛省 | 過払額 | 平成25年2月13日 | 24,770,150 | 25年2月13日 | 24,770,150 |

| 違約金 | 25年2月13日 | 19,767,887 | 25年2月13日 | 19,767,887 | |

| 延滞金 | 25年2月13日 | 4,973,871 | 25年2月13日 | 4,973,871 | |

| 旅費等 | - | - | - | - | |

| 計 | 49,511,910 | 49,511,910 | |||

| 宇宙機構 | 過払額 | 25年1月11日 | 6,174,664 | 25年1月15日 | 6,174,664 |

| 違約金 | 25年1月11日 | 5,547,193 | 25年1月15日 | 5,547,193 | |

| 延滞金 | 25年1月11日 | 2,019,941 | 25年1月15日 | 2,019,941 | |

| 旅費等 | 25年1月11日 | 206,006 | 25年1月15日 | 206,006 | |

| 計 | / | 13,947,805 | / | 13,947,805 | |

| 衛生センター | 過払額 | 25年1月15日 | 24,496 | 25年1月15日 | 24,496 |

| 違約金 | - | - | - | - | |

| 延滞金 | 25年1月15日 | 4,787 | 25年1月15日 | 4,787 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 29,284 | / | 29,284 | |

| 通信機器 | 過払額 | 25年1月11日 | 724,802 | 25年1月15日 | 724,802 |

| 違約金 | 25年1月11日 | 616,025 | 25年1月15日 | 616,025 | |

| 延滞金 | 25年1月11日 | 112,738 | 25年1月15日 | 112,738 | |

| 旅費等 | 25年1月17日 | 5,915 | 25年1月18日 | 5,915 | |

| 計 | / | 1,459,481 | / | 1,459,481 | |

| 総務省 | 過払額 | 24年7月2日 | 17,977 | 24年7月4日 | 17,977 |

| 違約金 | - | - | - | - | |

| 延滞金 | 24年7月2日 | 8,103 | 24年7月4日 | 8,103 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 26,081 | / | 26,081 | |

| 合計 | 過払額 | 31,712,090 | 31,712,090 | ||

| 違約金 | 25,931,107 | 25,931,107 | |||

| 延滞金 | 7,119,443 | 7,119,443 | |||

| 旅費等 | 211,921 | 211,921 | |||

| 計 | 64,974,563 | 64,974,563 |

防衛省が関係4社に対して行った過払額の算定等のための特別調査の実施状況は、表8のとおりであり、また、防衛省の関係4社に対する過払額、違約金、延滞金等の算定対象期間、算定対象となる契約の範囲、算定方法及び算定額については、表9のとおりである。

表8 過払額の算定等のための特別調査の実施状況(関係4社)

| 調達機関 | 会社 | 調査期間 | 実施日数(日) | 述べ人日数(人日) |

|---|---|---|---|---|

| 防衛省 | MSS | 平成24年2月28日~24年12月17日 | 52 | 291 |

| プレシジョン | 24年2月28日~25年1月10日 | 81 | 403 | |

| 三電特機 | 24年2月28日~24年12月7日 | 103 | 619 | |

| 太洋無線 | 24年2月28日~5年2月12日 | 129 | 643 | |

| 計 | / | 365 | 1,956 |

表9 過払額等の算定対象期間、算定対象となる契約の範囲、算定方法等(関係4社)

(単位:件(上段)、千円(下段))

| 調達機関 | 防衛省 | |||||

|---|---|---|---|---|---|---|

| 会社 | MSS | プレシジョン | 三電特機 | 太洋無線 | ||

| 算定対象 期間 |

平成16~23年度 | 13~23年度 | 15~23年度 | 14~23年度 | ||

| 原則として17年度から23年度までの間に契約の履行が完了して代金を支払った契約 (それ以前でも、過払額の算定が可能な関係書類が保存されていた契約も対象) |

||||||

| 算定対象とな る契約の範囲 |

準確定契約、超過利益返納条項付契約、 概算契約、一般確定契約、間接調達 |

|||||

| 個別 方式 |

207 | 1,660 | 1,889 | 636 | ||

| 3,406,642 | 34,835,439 | 59,254,133 | 2,405,052 | |||

| 決算書 方式 |

7か年度 | 7か年度 | 7か年度 | 9か年度 | ||

| 7,086,948 | 20,837,863 | 35,258,098 | 5,465,120 | |||

| 算 定 方 法 |

個 別 方 式 |

加 工 費 |

・バックアップデータ 等を使用する方法 |

・バックアップデータ 等を使用する方法 |

・コスト・ドライバー により配分する方法 |

・バックアップデータ 等を使用する方法 ・類似の作業や他の部 署の類似した作業か ら推定する方法 |

| 設 計 費 及 び 試 験 費 |

・バックアップデータ 等を使用する方法 ・類似の作業や他の部 署の類似した作業か ら推定する方法 |

・バックアップデータ 等を使用する方法 ・複数部署間の作業量 の相関関係から推定 する方法 ・類似の作業や他の部 署の類似した作業か ら推定する方法 |

||||

| 決算書 方式 |

・システム開発におけ る生産性指標の範囲 内の確定契約 ・間接調達で下請承認を 受けていないもの |

・個別方式で算定が困 難なもの ・間接調達で下請承認を 受けていないもの |

・コスト・ドライバー の性質上作業実態等 とかけ離れた配分結 果となるもの ・間接調達で下請承認を 受けていないもの |

・個別方式で算定が困 難なもの ・間接調達で下請承認 を受けていないもの |

||

| 算 定 額 |

過 払 額 |

個別 方式 |

103 | 261 | 1,011 | 415 |

| 601,172 | 914,802 | 2,956,826 | 936,845 | |||

| 決算書 方式 |

4か年度 | - | 4か年度 | 3か年度 | ||

| 303,772 | - | 608,804 | 554,728 | |||

| 小計 | 904,945 | 914,802 | 3,565,631 | 1,491,574 | ||

| 違約金 | 38 | 113 | 594 | 195 | ||

| 511,907 | 826,728 | 2,972,254 | 1,156,138 | |||

| 延滞金 | 169,988 | 185,056 | 716,999 | 320,806 | ||

| 旅費等 | - | - | - | - | ||

| 計 | 1,586,840 | 1,926,586 | 7,254,885 | 2,968,519 | ||

a MSS

(a) 過払額の算定等

ⅰ 過払額の算定等のための特別調査の実施状況

防衛省は、三菱電機と同様に、MSSによる過大請求事案について、24年2月24日に、過払事案処理要領に基づき装備施設本部副本部長(通信誘導担当)を主管支担官として指定し、過払事案処理検討会議に第16部会を設置するなどしていた。そして、表8のとおり、同年2月28日から12月17日までの間の52日にわたり、計291人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

ⅱ 過払額の算定対象期間

防衛省は、三菱電機との契約と同様に、原則として17年度から23年度までの間に履行が完了して契約代金を支払った契約を過払額の算定対象期間としていたが、それ以前の契約であっても、過払額の算定が可能な関係書類が保管されていた契約は算定対象としていた。

ⅲ 過払額の算定対象となる契約の範囲

防衛省は、三菱電機との契約と同様に、原価計算方式によって予定価格を算定している防衛装備品等の調達契約について、準確定契約等だけでなく、確定契約及び間接調達についても過払額の算定対象としていた。そして、防衛省は、これらにより、表9のとおり、個別方式で契約207件、契約金額計34億0664万余円、決算書方式で7か年度分、売上高計70億8694万余円を過払額の算定対象としていた。

ⅳ 過払額の算定方法

防衛省は、三菱電機との契約と同様に、原則として個別方式により、個別の契約ごとに過払額を算定している。MSS鎌倉事業部においては、19年度以前の工数の付替え前の工数データが工数管理システム内にバックアップデータとして保管されていたが、20年度以降については、同システムが廃止されたことから保管されていなかったり、MSS関西事業部においては、付替え前の工数データは保管されていなかったりしていた。これらのことから、防衛省は、バックアップデータ等が保管されていない期間について、次のように適正な工数を推定するなどしていた。

(ⅰ) 個別方式による算定

防衛省は、MSS鎌倉事業部の加工費について、作業員本人が勤怠及び工数について記録した「勤務表」に記載された工数や、管理者が工数を付け替える際に備忘記録として残していた付替え前の工数データ等を適正な工数としたり、プロジェクト管理計画書、出張記録等の資料から、工事内容(製造指図書番号)ごとの在場時間を算出し、これに17年度から19年度までのバックアップデータ等から計算した3か年度分の平均直作率を乗じて、適正な工数を推定したりなどしていた。

また、MSS関西事業部の加工費については、21年度から23年度までの「勤務表」等に基づく工数の合計と、同期間において原価元帳に計上された工数(付替え後の工数)の合計との比率を算出し、算定対象期間となっている17年度から23年度までの間において原価元帳に計上されていた工数にこの比率を乗ずるなどして、適正な工数を推定していた。

設計・試験外注費、出張費等の経費及び直接材料費については、工数が発生しないことから原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

経費率については、実績ベースの実績加工費率及び実績総利益率を算定し、これらを適用して過払額を算定していた。

(ⅱ) 決算書方式による算定

防衛省は、前記のとおり原則として個別方式により過払額を算定しているが、見積工数が、独立行政法人情報処理推進機構が公表しているシステム開発における生産性指標(注9)の範囲内である確定契約については、見積りにおける虚偽性が低いとして、決算書方式により過払額を算定していた。

そして、MSSにおいては、付替え後の工数等が記載された原価元帳が正規の原価元帳として取り扱われ、MSSの財務会計につながっていた(一重帳簿)ことから、防衛省は、財務会計上の製造原価をそのまま採用して過払額を算定することはできないとして、次のとおり算定していた。

すなわち、防衛省は、財務会計につながる防衛省売上高から、個別方式により算定した契約及び過払額算定の対象外の契約に係る製造指図書番号の売上高を差し引いて、決算書方式による算定の対象となる売上高を算出し、この売上高から適正な売上金額を差し引いて、決算書方式による過払額を算定していた。

そして、適正な売上金額の算定基礎となる適正な売上原価については、決算書方式により算定する売上高に対応する製造指図書番号に係る財務会計上の製造原価から、財務会計上の加工費を差し引いた額に、当該加工費に係るバックアップデータ等の工数や適正と推定した工数に実績加工費率を乗じた額を加えて算定していた。

この適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定していた。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表10のとおり、個別方式により算定した過払額を103件、計6億0117万余円、決算書方式により算定した過払額を計3億0377万余円とし、これらを合わせて過払額を合計9億0494万余円と算定していた。

表10 過払額一覧表(防衛省)

(単位:件、千円)

| MSS | 個別方式 | 決算書方式 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | |||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 金額 | 件数 | 金額 | |

| 平成16年度 | 1 | 4,919 | 8 | 54,465 | 9 | 59,384 | - | - | - |

| 17年度 | 7 | 49,726 | 10 | 60,095 | 17 | 109,822 | - | ||

| 18年度 | 11 | 29,461 | 7 | 54,070 | 18 | 83,532 | - | ||

| 19年度 | 8 | 31,767 | 7 | 44,732 | 15 | 76,499 | 112,382 | ||

| 20年度 | 11 | 39,827 | 2 | 11,946 | 13 | 51,774 | 69,770 | ||

| 21年度 | 5 | 47,190 | 5 | 11,789 | 10 | 58,980 | 64,208 | ||

| 22年度 | 5 | 99,906 | 6 | 9,318 | 11 | 109,225 | - | ||

| 23年度 | 6 | 47,586 | 4 | 4,367 | 10 | 51,953 | 57,411 | ||

| 計 | 54 | 350,386 | 49 | 250,786 | 103 | 601,172 | 303,772 | - | 904,945 |

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、間接調達のうち元請会社を通じて下請承認を与えていない契約については、決算書方式により過払額を算定していた。

(b) 違約金の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされていることから、違約金の算定対象となる契約は、過払いが生じていた契約のうち、契約代金の最終支払日が19年2月24日以降のものなどとしていた。

以上のような方法により、防衛省は、違約金を38件、計5億1190万余円と算定しており、このうち過払額と同一額のものは14件、計7976万余円、過払額の2倍のものは24件、計4億3214万余円となっていた。

上記の算定結果について、会計検査院は、各契約に付された信頼性特約、過払額算定シート等を確認するなどして検証したところ、防衛省情報本部が23年11月に締結した「技術情報数値解析装置用プログラム(飛翔解析)の改修」契約(契約金額1890万円)において、本来、過払額の2倍の額(本件では1947万余円)の違約金とする信頼性特約を付すべきであるのに、誤って過払額と同一額としていたため、違約金を973万余円として請求していた事態が見受けられた。

(c) 延滞金等の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、個別方式により算定した契約については、契約ごとに、契約代金の支払日から過払額の納付日までの期間について、決算書方式により算定した契約については、過払いが生じていた年度ごとに、その年度の3月31日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計1億6998万余円と算定していた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、本件過大請求事案に係る特別調査のために、職員をMSS鎌倉事業部等に出張させており、それらに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして、当該旅費をMSSに請求していない。

b プレシジョン

(a) 過払額の算定等

ⅰ 過払額の算定等のための特別調査の実施状況

防衛省は、三菱電機と同様に、プレシジョンによる過大請求事案について、24年2月24日に、過払事案処理要領に基づき装備施設本部副本部長(通信誘導担当)を主管支担官として指定し、過払事案処理検討会議に第15部会を設置するなどしていた。そして、表8のとおり、同年2月28日から25年1月10日までの間の81日にわたり、計403人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

ⅱ 過払額の算定対象期間

防衛省は、三菱電機との契約と同様に、原則として17年度から23年度までの間に履行が完了して契約代金を支払った契約を過払額の算定対象期間としていたが、それ以前の契約であっても、過払額の算定が可能な関係書類が保管されていた契約は算定対象としていた。

ⅲ 過払額の算定対象となる契約の範囲

防衛省は、三菱電機との契約と同様に、原価計算方式によって予定価格を算定している防衛装備品等の調達契約について、準確定契約等だけでなく、確定契約及び間接調達についても過払額の算定対象としていた。そして、防衛省は、これらにより、表9のとおり、個別方式で契約1,660件、契約金額計348億3543万余円、決算書方式で7か年度分、売上高計208億3786万余円を過払額の算定対象としていた。

ⅳ 過払額の算定方法

防衛省は、三菱電機との契約と同様に、原則として個別方式により、個別の契約ごとに過払額を算定しているが、プレシジョンにおいては、設計費及び試験費については、工数の集計に当たり、作業員に、日々の就業状況を管理者に申告するための「作業メモ」を作成させていたため、防衛省は、個別方式による過払額の算定に当たり、作業メモが保管されている場合は、同メモに記載された工数を適正な工数としていた。また、作業メモが保管されていない場合は、次のように適正な工数を推定するなどしていた。

(ⅰ) 個別方式による算定

防衛省は、設計費及び試験費について、出張作業のみの場合は役務確認書や旅費精算書に記載されている情報、定型作業のみの場合は設計手配表枚数、設計検討作業が含まれる場合は図面枚数から、それぞれ適正な工数を推定していた。一方、加工費については、作業メモは存在せず、作業員が作成した作業伝票に記載された実時間を入力した工数データが大部分保管されており、この工数を適正な工数としていた。

自家製品費等については、その内訳に加工費又は設計費及び試験費を含んでいることから、その算定基礎となる工数については、それぞれ加工費又は設計費及び試験費と同様の方法により適正な工数を推定していた。

設計・試験外注費、出張費等の経費及び直接材料費については、工数が発生しないことから原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

経費率については、実績ベースの実績加工費率及び実績総利益率を算定し、これらを適用して過払額を算定していた。

(ⅱ) 決算書方式による算定

防衛省は、前記のとおり原則として個別方式により過払額を算定しているが、設計費及び試験費について適正な工数を推定できないなどの契約については、決算書方式により過払額を算定していた。

そして、プレシジョンにおいては、付替え後の工数等が記載された原価元帳が正規の原価元帳として取り扱われ、プレシジョンの財務会計につながっていた(一重帳簿)ことから、防衛省は、財務会計上の製造原価をそのまま採用して過払額を算定することはできないとして、次のとおり算定していた。

すなわち、防衛省は、財務会計につながる防衛省売上高から、個別方式により算定した契約及び過払額算定の対象外の契約に係る製造指図書番号の売上高を差し引いて、決算書方式による算定の対象となる売上高を算出し、この売上高から適正な売上金額を差し引いて、決算書方式による過払額を算定していた。

そして、適正な売上金額の算定基礎となる適正な売上原価については、決算書方式により算定する売上高に対応する製造指図書番号に係る財務会計上の製造原価から、財務会計上の加工費並びに設計費及び試験費を差し引いた額に、当該加工費等に係る適正と推定した工数等に実績加工費率を乗じた額を加えて算定していた。

この適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定していた。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表11のとおり、個別方式により算出した過払額を261件、計9億1480万余円と算定していた。なお、決算書方式による算定においては、過払額が生じていなかった。

表11 過払額一覧表(防衛省)

(単位:件、千円)

| プレシジョン | 個別方式 | 決算書方式 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | |||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 金額 | 件数 | 金額 | |

| 平成13年度 | 2 | 268 | - | - | 2 | 268 | - | - | - |

| 15年度 | 6 | 7,518 | 5 | 22,065 | 11 | 29,583 | - | ||

| 16年度 | 10 | 21,300 | 9 | 33,501 | 19 | 54,801 | - | ||

| 17年度 | 26 | 57,678 | 10 | 21,120 | 36 | 78,799 | - | ||

| 18年度 | 39 | 171,537 | 9 | 5,544 | 48 | 177,081 | - | ||

| 19年度 | 37 | 297,183 | 13 | 28,144 | 50 | 325,327 | - | ||

| 20年度 | 19 | 68,067 | 6 | 17,003 | 25 | 85,071 | - | ||

| 21年度 | 22 | 52,292 | 10 | 16,089 | 32 | 68,382 | - | ||

| 22年度 | 19 | 41,931 | 5 | 27,729 | 24 | 69,660 | - | ||

| 23年度 | 11 | 14,032 | 3 | 11,792 | 14 | 25,824 | - | ||

| 計 | 191 | 731,810 | 70 | 182,991 | 261 | 914,802 | - | - | 914,802 |

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、間接調達のうち元請会社を通じて下請承認を与えていない契約については、決算書方式により過払額を算定していた。

この適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定していた。

(b) 違約金の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされていることから、違約金の算定対象となる契約は、過払いが生じていた契約のうち、契約代金の最終支払日が19年2月24日以降のものなどとしていた。

以上のような方法により、防衛省は、違約金を113件、計8億2672万余円と算定しており、このうち過払額と同一額のものは68件、計4億7888万余円、過払額の2倍のものは45件、計3億4784万余円となっていた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

(c) 延滞金等の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、個別方式により算定した契約については、契約ごとに、契約代金の支払日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計1億8505万余円と算定していた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、本件過大請求事案に係る特別調査のために、職員をプレシジョン鎌倉事業所等に出張させており、それに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして当該旅費をプレシジョンに請求していない。

c 三電特機

(a) 過払額の算定等

ⅰ 過払額の算定等のための特別調査の実施状況

防衛省は、三菱電機と同様に、三電特機による過大請求事案について、24年2月24日に、過払事案処理要領に基づき装備施設本部副本部長(通信誘導担当)を主管支担官として指定し、過払事案処理検討会議に第17部会を設置するなどしていた。そして、表8のとおり、同年2月28日から12月7日までの間の103日にわたり、計619人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

ⅱ 過払額の算定対象期間

防衛省は、三菱電機との契約と同様に、原則として17年度から23年度までの間に履行が完了して契約代金を支払った契約を過払額の算定対象期間としていたが、それ以前の契約であっても、過払額の算定が可能な関係書類が保管されていた契約は算定対象としていた。

ⅲ 過払額の算定対象となる契約の範囲

防衛省は、三菱電機との契約と同様に、原価計算方式によって予定価格を算定している防衛装備品等の調達契約について、準確定契約等だけでなく、確定契約及び間接調達についても過払額の算定対象としていた。そして、防衛省は、これらにより、表9のとおり、個別方式で契約1,889件、契約金額計592億5413万余円、決算書方式で7か年度分、売上高計352億5809万余円を過払額の算定対象としていた。

ⅳ 過払額の算定方法

防衛省は、三菱電機との契約と同様に、原則として個別方式により、個別の契約ごとに過払額を算定し、個別方式で算定することが困難な場合は、決算書方式により算定したとしている。

(ⅰ) 個別方式による算定

三電特機においては、工数付替え前の実際の作業時間を確認できる根拠資料が一切残っていなかった。このため、防衛省は、コスト・ドライバーにより配分する方法で過払額を算定することとし、加工費は部品の払出し点数、設計費は設計図面枚数、試験費は検査成績書記載の試験項目数をコスト・ドライバーとして、それぞれ費用を算定していた。

自家製品費等については、その内訳に加工費又は設計費及び試験費を含んでいることから、それぞれ加工費又は設計費及び試験費と同様の方法により算定していた。

設計・試験外注費、出張費等の経費及び直接材料費については、工数が発生しないことから原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

経費率については、コスト・ドライバーにより配分する方法に対応するための実績ベースの在場時間に対する実績加工費率及び実績総利益率を算定し、これらを適用して過払額を算定していた。

(ⅱ) 決算書方式による算定

防衛省は、前記のとおり原則として個別方式により過払額を算定しているが、部品の払出し点数、設計図面枚数等のコスト・ドライバーの性質上、配分された値が実際の作業の質・量の実態とかけ離れた結果となる場合があるため、このような契約については、決算書方式により過払額を算定していた。

そして、三電特機においては、付替え後の工数等が記載された原価元帳が正規の原価元帳として取り扱われ、三電特機の財務会計につながっていた(一重帳簿)ことから、防衛省は、財務会計上の製造原価をそのまま採用して過払額を算定することはできないとして、次のとおり算定していた。

すなわち、防衛省は、財務会計につながる防衛省売上高から、個別方式により算定した契約及び過払額算定の対象外の契約に係る製造指図書番号の売上高を差し引いて、決算書方式による算定の対象となる売上高を算出し、この売上高から適正な売上金額を差し引いて、決算書方式による過払額を算定していた。

そして、適正な売上金額の算定基礎となる適正な売上原価については、決算書方式により算定する売上高に対応する製造指図書番号に係る財務会計上の製造原価から、財務会計上の加工費並びに設計費及び試験費を差し引いた額に、コスト・ドライバーにより配分する方法で算定されたそれぞれの在場時間に実績加工費率を乗じた額を加えて算定していた。

この適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定していた。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表12のとおり、個別方式により算定した過払額を1,011件、計29億5682万余円、決算書方式により算定した過払額を計6億0880万余円とし、これらを合わせて過払額を合計35億6563万余円と算定していた。

表12 過払額一覧表(防衛省)

(単位:件、千円)

| 三電特機 | 個別方式 | 決算書方式 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | |||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 金額 | 件数 | 金額 | |

| 平成15年度 | 2 | 22,530 | 6 | 28,434 | 8 | 50,964 | - | - | - |

| 16年度 | 39 | 267,347 | 6 | 18,427 | 45 | 285,774 | - | ||

| 17年度 | 81 | 448,404 | 9 | 17,449 | 90 | 465,853 | - | ||

| 18年度 | 145 | 326,281 | 22 | 122,844 | 167 | 449,126 | 34,662 | ||

| 19年度 | 135 | 359,108 | 25 | 113,921 | 160 | 473,030 | 299,794 | ||

| 20年度 | 135 | 293,963 | 13 | 46,749 | 148 | 340,712 | 164,348 | ||

| 21年度 | 161 | 516,715 | 26 | 56,004 | 187 | 572,720 | - | ||

| 22年度 | 144 | 257,086 | 11 | 33,477 | 155 | 290,563 | - | ||

| 23年度 | 51 | 28,083 | - | - | 51 | 28,083 | 109,998 | ||

| 計 | 893 | 2,519,519 | 118 | 437,307 | 1,011 | 2,956,826 | 608,804 | - | 3,565,631 |

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、間接調達のうち元請会社を通じて下請承認を与えていない契約については、決算書方式により過払額を算定していた。

(b) 違約金の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされていることから、違約金の算定対象となる契約は、過払いが生じていた契約のうち、契約代金の最終支払日が19年2月24日以降のものなどとしていた。

以上のような方法により、防衛省は、違約金を594件、計29億7225万余円と算定しており、このうち過払額と同一額のものは221件、計8億5689万余円、過払額の2倍のものは373件、計21億1535万余円となっていた。

上記の算定結果について、会計検査院は、各契約に付された信頼性特約、過払額算定シート等を確認するなどして検証したところ、海上自衛隊航空補給処(以下「空補処」という。)が20年8月に締結した「磁気探知機 検知部 DT-323D/ASQ-81(V)ほか3件 修理」契約ほか4件の契約(契約金額計1億0391万余円)において、本来、過払額の2倍の額(本件では計3628万余円)の違約金とする信頼性特約を付すべきであるのに、誤って過払額と同一額としていたため、違約金を計1814万余円として請求していた事態が見受けられた。

(c) 延滞金等の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、個別方式により算定した契約については、契約ごとに、契約代金の支払日から過払額の納付日までの期間について、決算書方式により算定した契約については、過払いが生じていた年度ごとに、その年度の3月31日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計7億1699万余円と算定していた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、本件過大請求事案に係る特別調査のために、職員を三電特機東部事業部等に出張させており、それに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして、当該旅費を三電特機に請求していない。

d 太洋無線

(a) 過払額の算定等

ⅰ 過払額の算定等のための特別調査の実施状況

防衛省は、三菱電機と同様に、太洋無線による過大請求事案について、24年2月24日に、過払事案処理要領に基づき装備施設本部副本部長(通信誘導担当)を主管支担官として指定し、過払事案処理検討会議に第18部会を設置するなどしていた。そして、表8のとおり、同年2月28日から25年2月12日までの間の129日にわたり、計643人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

ⅱ 過払額の算定対象期間

防衛省は、三菱電機との契約と同様に、原則として17年度から23年度までの間に履行が完了して契約代金を支払った契約を過払額の算定対象期間としていたが、それ以前の契約であっても、過払額の算定が可能な関係書類が保管されていた契約は算定対象としていた。

ⅲ 過払額の算定対象となる契約の範囲

防衛省は、三菱電機との契約と同様に、原価計算方式によって予定価格を算定している防衛装備品等の調達契約について、準確定契約等だけでなく、確定契約及び間接調達についても過払額の算定対象としていた。そして、防衛省は、これらにより、表9のとおり、個別方式で契約636件、契約金額計24億0505万余円、決算書方式で9か年度分、売上高計54億6512万余円を過払額の算定対象としていた。

ⅳ 過払額の算定方法

防衛省は、三菱電機との契約と同様に、原則として個別方式により、個別の契約ごとに過払額を算定している。太洋無線においては、21年度以降の工数の付替え前の工数データを記録した資料が保管されていたが、20年度以前の資料が一部しか保管されていなかったことから、防衛省は、保管されていない期間について、次のように適正な工数を推定するなどしていた。

(ⅰ) 個別方式による算定

防衛省は、加工費について、類似作業等から類推するなどし、設計費及び試験費については、類似作業等から類推したり、複数部署間の作業量の相関関係から推定したりなどして適正な工数を推定していた。自家製品費等については、その内訳に加工費又は設計費及び試験費を含んでいることから、それぞれ加工費又は設計費及び試験費と同様の方法により適正な工数を推定していた。

設計・試験外注費、出張費等の経費及び直接材料費については、工数が発生しないことから原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定していた。

経費率については、実績ベースの実績加工費率及び実績総利益率を算定し、これらを適用して過払額を算定していた。

(ⅱ) 決算書方式による算定

防衛省は、前記のとおり原則として個別方式により過払額を算定しているが、間接調達に係る元請会社が防衛省と締結した契約が特定できないなどの契約は、決算書方式で過払額を算定していた。

そして、太洋無線においては、付替え後の工数等が記載された原価元帳が正規の原価元帳として取り扱われ、太洋無線の財務会計につながっていた(一重帳簿)ことから、防衛省は、財務会計上の製造原価をそのまま採用して過払額を算定することはできないとして、次のとおり算定していた。

すなわち、防衛省は、財務会計につながる防衛省売上高から、個別方式で算定した契約及び過払額算定の対象外の契約に係る製造指図書番号の売上高を差し引いて、決算書方式による算定の対象となる売上高を算出し、この売上高から適正な売上金額を差し引いて、決算書方式による過払額を算定していた。

そして、適正な売上金額の算定基礎となる適正な売上原価については、決算書方式により算定する売上高に対応する製造指図書番号に係る財務会計上の製造原価から、財務会計上の加工費並びに設計費及び試験費を差し引いた額に、当該加工費等に係る工数付替え前の工数や適正と推定した工数に実績加工費率を乗じた額を加えて算定していた。

この適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定していた。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表13のとおり、個別方式により算定した過払額を415件、計9億3684万余円、決算書方式により算定した過払額を計5億5472万余円とし、これらを合わせて過払額を合計14億9157万余円と算定していた。

表13 過払額一覧表(防衛省)

(単位:件、千円)

| 太洋無線 | 個別方式 | 決算書方式 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | |||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 金額 | 件数 | 金額 | |

| 平成14年度 | 2 | 3,413 | - | - | 2 | 3,413 | - | - | - |

| 16年度 | 7 | 17,047 | - | - | 7 | 17,047 | - | ||

| 17年度 | 38 | 174,523 | 2 | 1,354 | 40 | 175,877 | - | ||

| 18年度 | 71 | 177,756 | - | - | 71 | 177,756 | 92,976 | ||

| 19年度 | 74 | 148,355 | 3 | 19,054 | 77 | 167,409 | 319,624 | ||

| 20年度 | 56 | 106,355 | 2 | 873 | 58 | 107,228 | 142,128 | ||

| 21年度 | 59 | 173,816 | 1 | 658 | 60 | 174,475 | - | ||

| 22年度 | 57 | 86,313 | 2 | 1,325 | 59 | 87,638 | - | ||

| 23年度 | 41 | 25,998 | - | - | 41 | 25,998 | - | ||

| 計 | 405 | 913,579 | 10 | 23,266 | 415 | 936,845 | 554,728 | - | 1,491,574 |

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、間接調達のうち元請会社を通じて下請承認を与えていない契約については、決算書方式により過払額を算定していた。

(b) 違約金の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされていることから、違約金の算定対象となる契約は、過払いが生じていた契約のうち、契約代金の最終支払日が19年2月24日以降のものなどとしていた。

以上のような方法により、防衛省は、違約金を195件、計11億5613万余円と算定しており、このうち過払額と同一額のものは82件、計3億9737万余円、過払額の2倍のものは113件、計7億5875万余円となっていた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

(c) 延滞金等の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、個別方式により算定した契約については、契約ごとに、契約代金の支払日から過払額の納付日までの期間について、決算書方式により算定した契約については、過払いが生じていた年度ごとに、その年度の3月31日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計3億2080万余円と算定していた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、本件過大請求事案に係る特別調査のために、職員を太洋無線本社等に出張させており、それに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして、当該旅費を太洋無線に請求していない。

宇宙機構が19年度から23年度までの間に関係4社と締結した契約は、全て確定契約となっている。そして、これらの契約については、太洋無線と締結した契約を除き、いずれも工数の付替えが行われていた。

太洋無線を除く3社は、三菱電機が宇宙機構と締結した確定契約と同様に、過去の契約に同一仕様のものがなかったため、宇宙機構に提出した見積書の工数の算出に当たっては、過去の工数を参考とせずに、その都度、必要と見込まれる工数を積み上げて算出しており、見積書の工数が不適切なものとはなっていなかったことなどから、工数の付替えを行っていたとしても過大請求には当たらないとしていた。

これに対して宇宙機構は、24年4月に、関係4社に対して文書により過大請求の有無の確認を行った結果、過大請求は見受けられなかったとの報告を受けたこと、また、前記のとおり、三菱電機と締結した確定契約を検証した結果、確定契約全般について虚偽性はないと判断したことから、関係4社と締結した確定契約については、過大請求に該当しないとして、過払額の算定対象としていない。

さらに、宇宙機構は、25年1月から5月までにかけて関係4社に対して制度調査等を実施し、過大請求の有無を確認したところ、太洋無線を除く3社は、いずれも工数の付替え等、実態とは異なる工数計上を行っていたものの、付替えた不適切な実績工数を基に見積書を作成するなどの事態は確認されなかったとしている。また、太洋無線については、原価計算方式による工数が発生する契約がなかったとしている。

上記について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

衛星センターは、関係4社と人工衛星等の研究、開発等に関する委託契約等を締結していなかった。

通信機構は、19年度から23年度までの間に、関係4社のうちプレシジョンと上限付概算契約を、MSS及び三電特機と確定契約をそれぞれ締結していた。

このうち上限付概算契約について、プレシジョンは、当該契約に係る研究、開発等の担当部門が間接部門であり、原価計算システム上、工数計上することとなっていないことから、工数の付替えはなかったとしており、これを受けて、通信機構は、本件上限付概算契約について、過大請求には該当しないとして、過払額の算定対象としていない。

また、確定契約については、宇宙機構と同様に、三菱電機と締結した確定契約について検証したところ、前記のとおり見積りにおける虚偽性はないと判断したことなどから、MSS及び三電特機と締結した確定契約についても同様に過大請求には該当しないとして、過払額の算定対象としていない。

上記について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

総務省は、MSS、三電特機及び太洋無線と契約を締結しており、このうち、MSS及び太洋無線と締結した契約については、いずれも目標工数が設定されていて、さらに、太洋無線との契約については、工数の付替えが行われていた。

しかし、総務省は、これらの契約は全て確定契約であり、過大請求には該当しないとして、過払額の算定対象としていない。

防衛省は、関係4社による過大請求事案について、上記(ア)のとおり、過払額、違約金及び延滞金の算定を行い、これらについて関係4社に対して請求を行っている。そして、関係4社は、表14のとおり、25年2月13日に、防衛省に対して過払額等の全額を納付していた。

また、宇宙機構、通信機構及び総務省は、上記(ア)のとおり関係4社に対して過大請求を認定しておらず、また、衛星センターは関係4社との契約がないことから、過払額等の請求を行っていない。

表14 防衛省における過払額等の請求及びこれらの納付状況(関係4社)

| 会社 | 種類 | 請求年月日 | 請求金額 | 納付年月日 | 納付金額 |

|---|---|---|---|---|---|

| MSS | 過払額 | 平成25年2月13日 | 904,945 | 25年2月13日 | 904,945 |

| 違約金 | 25年2月13日 | 511,907 | 25年2月13日 | 511,907 | |

| 延滞金 | 25年2月13日 | 169,988 | 25年2月13日 | 169,988 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 1,586,840 | / | 1,586,840 | |

| プレシジョン | 過払額 | 25年2月13日 | 914,802 | 25年2月13日 | 914,802 |

| 違約金 | 25年2月13日 | 826,728 | 25年2月13日 | 826,728 | |

| 延滞金 | 25年2月13日 | 185,056 | 25年2月13日 | 185,056 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 1,926,586 | / | 1,926,586 | |

| 三電特機 | 過払額 | 25年2月13日 | 1,491,574 | 25年2月13日 | 1,491,574 |

| 違約金 | 25年2月13日 | 1,156,138 | 25年2月13日 | 1,156,138 | |

| 延滞金 | 25年2月13日 | 320,806 | 25年2月13日 | 320,806 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 2,968,519 | / | 2,968,519 | |

| 太洋無線 | 過払額 | 25年2月13日 | 1,491,574 | 25年2月13日 | 1,491,574 |

| 違約金 | 25年2月13日 | 1,156,138 | 25年2月13日 | 1,156,138 | |

| 延滞金 | 25年2月13日 | 320,806 | 25年2月13日 | 320,806 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 2,968,519 | / | 2,968,519 | |

| 合計 | 過払額 | 6,876,952 | 6,876,952 | ||

| 違約金 | 5,467,028 | 5,467,028 | |||

| 延滞金 | 1,392,850 | 1,392,850 | |||

| 旅費等 | - | - | |||

| 計 | 13,736,832 | 13,736,832 |

防衛省が住友重機械等に対して行った過払額の算定等のための特別調査の実施状況は、表15のとおりである。また、防衛省の住友重機械等に対する過払額、違約金、延滞金等の算定対象期間、算定対象となる契約の範囲、算定方法及び算定額については、表16のとおりである。

表15 過払額の算定等のための特別調査等の実施状況(住友重機械等)

| 調査機関 | 会社 | 調達期間 | 実施日数(日) | 述べ人日数(人日) |

|---|---|---|---|---|

| 防衛省 | 住友重機械 | 平成24年5月29日~25年2月14日 | 155 | 638 |

| 住重特機 | 24年5月29日~24年11月20日 | 70 | 352 | |

| 計 | / | 225 | 990 |

表16 過払額等の算定対象期間、算定対象となる契約の範囲、算定方法等(住友重機械等)

(単位:件(上段)、千円(下段))

| 調達機関 | 防衛省 | |||

|---|---|---|---|---|

| 会社 | 住友重機械 | 住重特機 | ||

| 算定対象 期間 |

平成14~23年度 | 16~23年度 | ||

| 原則として17年度から23年度までの間に契約の履行が完了して代 金を支払った契約(それ以前でも、過払額の算定が可能な関係書 類が保存されていた契約も対象) |

||||

| 算定対象とな る契約の範囲 |

準確定契約 超過利益返納条項付契約 概算契約 一般確定契約 間接調達 |

|||

| 算 定 方 法 |

個別 方式 |

1,427 | 445 | |

| 29,007,033 | 6,635,095 | |||

| 決算書 方式 |

7か年度 | - | ||

| 5,593,579 | - | |||

| 個別 方式 |

・バックアップデータ等を使用する方法 | ・バックアップデータ等を使用する方法 | ||

| 決算書 方式 |

・個別方式で算定が困難なもの ・間接調達で下請承認を受けていないもの |

- | ||

| 算 定 額 |

過 払 額 |

個別 方式 |

449 | 285 |

| 1,196,157 | 1,183,654 | |||

| 決算書 方式 |

3か年度 | - | ||

| 33,842 | - | |||

| 小計 | 1,229,999 | 1,183,654 | ||

| 違約金 | 260 | 179 | ||

| 735,779 | 1,241,551 | |||

| 延滞金 | 329,994 | 265,358 | ||

| 旅費等 | - | - | ||

| 計 | 2,295,774 | 2,690,565 | ||

a 過払額の算定等

(a) 過払額の算定等のための特別調査の実施状況

防衛省は、三菱電機と同様に、住友重機械による過大請求事案について、24年5月25日に、過払事案処理要領に基づき装備施設本部副本部長(武器需品担当)を主管支担官として指定し、過払事案処理検討会議に第19部会を設置するなどしていた。そして、表15のとおり、同年5月29日から25年2月14日までの間の155日にわたり、計638人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

(b) 過払額の算定対象期間

防衛省は、三菱電機との契約と同様に、原則として17年度から23年度までの間に履行が完了して契約代金を支払った契約を過払額の算定対象期間としていたが、それ以前の契約であっても、過払額の算定が可能な関係書類が保管されていた契約は算定対象としていた。

(c) 過払額の算定対象となる契約の範囲

防衛省は、三菱電機との契約と同様に、原価計算方式によって予定価格を算定している防衛装備品等の調達契約について、準確定契約等だけでなく、確定契約及び間接調達についても過払額の算定対象としていた。そして、防衛省は、これらにより、表16のとおり、個別方式で契約1,427件、契約金額計290億0703万余円、決算書方式で7か年度分、売上高計55億9357万余円を過払額の算定対象としていた。

(d) 過払額の算定方法

防衛省は、三菱電機との契約と同様に、原則として個別方式により、個別の契約ごとに過払額を算定し、個別方式で算定することが困難な場合は、決算書方式により算定したとしている。

ⅰ 個別方式による算定

住友重機械においては、11年度以前の工数の水増し前の工数データは保管されていなかったものの、12年度以降の工数の水増し前の工数データが工数管理システム内に保管されていた。このため、防衛省は、個別方式による過払額の算定に当たり、当該データの信頼性を勤怠データと照合するなどして検証した上で、当該データを適正な工数として加工費を算定するなどしていた。

直接材料費及び直接経費については、三菱電機との契約と同様に、原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定するなどしていた。

経費率については、三菱電機との契約と同様に、実績ベースの実績加工費率及び実績総利益率を算定し、これらを適用して過払額を算定していた。

ⅱ 決算書方式による算定

防衛省は、前記のとおり原則として個別方式により過払額を算定しているが、間接調達に係る元請会社が防衛省と締結した契約が特定できないなどの契約については、決算書方式により過払額を算定していた。

そして、住友重機械においては、水増し後の工数等が記載された原価元帳が正規の原価元帳として取り扱われ、住友重機械の財務会計につながっていた(一重帳簿)ことから、防衛省は、財務会計上の製造原価をそのまま採用して過払額を算定することはできないとして、次のとおり算定していた。

すなわち、防衛省は、財務会計につながる防衛省売上高から、個別方式により算定した契約及び過払額算定の対象外の契約に係る製造指図書番号の売上高を差し引いて、決算書方式による算定の対象となる売上高を算出し、この売上高から適正な売上金額を差し引いて、決算書方式による過払額を算定していた。

そして、適正な売上金額の算定基礎となる適正な売上原価については、決算書方式により算定する売上高に対応する製造指図書番号に係る財務会計上の製造原価から、内作加工費(住友重機械田無製造所において加工、組立てした経費で、工数が発生するもの)を差し引いた額に、工数管理システム内に保管されていた当該内作加工費に係る工数水増し前の工数に実績加工費率を乗じた額を加えて算定していた。

この適正な売上原価に、同原価に実績総利益率を乗じて計算した総利益及び同原価に係る製造原価外費用を加えて、適正な売上金額を算定していた。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表17のとおり、個別方式により算定した過払額を449件、計11億9615万余円、決算書方式により算定した過払額を計3384万余円とし、これらを合わせて過払額を合計12億2999万余円と算定していた。

表17 過払額一覧表(防衛省)

(単位:件、千円)

| 住友重機械 | 個別方式 | 決算書方式 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | |||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 金額 | 件数 | 金額 | |

| 平成14年度 | 1 | 452 | - | - | 1 | 452 | - | - | - |

| 15年度 | 9 | 57,746 | 1 | 4,941 | 10 | 62,688 | - | ||

| 16年度 | 46 | 256,245 | - | - | 46 | 256,245 | - | ||

| 17年度 | 73 | 243,792 | 1 | 13,399 | 74 | 257,192 | - | ||

| 18年度 | 63 | 231,637 | 9 | 5,896 | 72 | 237,533 | 1,490 | ||

| 19年度 | 74 | 199,247 | 5 | 10,419 | 79 | 209,666 | - | ||

| 20年度 | 67 | 85,549 | 3 | 2,768 | 70 | 88,318 | - | ||

| 21年度 | 45 | 62,001 | 3 | 9,957 | 48 | 71,958 | 30,452 | ||

| 22年度 | 29 | 8,520 | 3 | 425 | 32 | 8,946 | 1,898 | ||

| 23年度 | 17 | 3,154 | - | - | 17 | 3,154 | - | ||

| 計 | 424 | 1,148,348 | 25 | 47,808 | 449 | 1,196,157 | 33,842 | - | 1,229,999 |

上記の算定結果について、会計検査院は、防衛省の過払額算定シート、住友重機械の財務会計資料、工数管理システム内に保管されていた工数データ等を確認するなどして検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、間接調達のうち元請会社を通じて下請承認を与えていない契約については、決算書方式により過払額を算定していた。

b 違約金の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされていることから、違約金の算定対象となる契約は、過払いが生じていた契約のうち、契約代金の最終支払日が19年5月25日以降のものなどとしていた。

以上のような方法により、防衛省は、違約金を260件、計7億3577万余円と算定しており、このうち過払額と同一額のものは122件、計4億2040万余円、過払額の2倍のものは138件、計3億1537万余円となっていた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

c 延滞金等の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、個別方式により算定した契約については、契約ごとに、契約代金の支払日から過払額の納付日までの期間について、決算書方式により算定した契約については、過払いが生じていた年度ごとに、その年度の3月31日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計3億2999万余円と算定していた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、本件過大請求事案に係る特別調査のために、職員を住友重機械田無製造所等に出張させており、それに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして、当該旅費を住友重機械に請求していない。

a 過払額の算定等

(a) 過払額の算定等のための特別調査の実施状況

防衛省は、三菱電機と同様に、住重特機による過大請求事案について、24年5月25日に過払事案処理要領に基づき航空自衛隊第4補給処長を主管支担官として指定し、第4補給処長は、「過払額算定調査実施手順書」を定めるなどしていた。そして、表15のとおり、同月29日から同年11月20日までの間の70日にわたり、計352人日を要して、同事案の実態解明、過払額の算定等のための特別調査を実施するなどしている。

(b) 過払額の算定対象期間

防衛省は、三菱電機との契約と同様に、原則として17年度から23年度までの間に履行が完了して契約代金を支払った契約を過払額の算定対象期間としていたが、それ以前の契約であっても、過払額の算定が可能な関係書類が保管されていた契約は算定対象としていた。

(c) 過払額の算定対象となる契約の範囲

防衛省は、三菱電機との契約と同様に、原価計算方式によって予定価格を算定している防衛装備品等の調達契約について、準確定契約等だけでなく、確定契約及び間接調達についても過払額の算定対象としていた。そして、防衛省は、これらにより、表16のとおり、個別方式で契約445件、契約金額計66億3509万余円を過払額の算定対象としていた。

(d) 過払額の算定方法

防衛省は、住重特機との契約について、全て個別方式で算定していた。

算定に当たっては、18年10月以降に発生した工数については、住友重機械との契約と同様に、工数の水増し前の工数データが電子媒体で保管されていたことから、当該データの信頼性を勤怠データと照合するなどして検証した上で、当該データを適正な工数として加工費を算定するなどしていた。

一方、18年9月以前の工数については、工数把握を手書きで行っていたため、工数データは一部しか保管されていない状態であったが、24年10月に、16年度から18年度の工数の水増し前の工数データを確認できる資料が存在することが判明したため、当該データの信頼性を勤怠データと照合するなどして検証した上で、当該データを適正な工数として加工費を算定するなどしていた。

直接材料費、直接経費については、三菱電機との契約と同様に、原価元帳その他の帳簿類と原始伝票等により確認した額に基づいて算定するなどしていた。

経費率については、三菱電機との契約と同様に、実績ベースの実績加工費率及び実績総利益率を算定し、これらを適用して過払額を算定していた。

そして、防衛省は、上記の算定対象期間、算定対象となる契約の範囲及び算定方法に基づいて、表18のとおり、過払額を285件、計11億8365万余円と算定していた。

表18 過払額一覧表(防衛省)

(単位:件、千円)

| 住重特機 | 個別方式 | |||||

|---|---|---|---|---|---|---|

| 直接契約 | 間接調達 | 計 | ||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 平成16年度 | 40 | 208,807 | - | - | 40 | 208,807 |

| 17年度 | 46 | 168,415 | - | - | 46 | 168,415 |

| 18年度 | 41 | 164,513 | - | - | 41 | 164,513 |

| 19年度 | 46 | 174,203 | - | - | 46 | 174,203 |

| 20年度 | 34 | 129,806 | - | - | 34 | 129,806 |

| 21年度 | 39 | 152,720 | 1 | 450 | 40 | 153,170 |

| 22年度 | 25 | 148,497 | 1 | 1,154 | 26 | 149,652 |

| 23年度 | 11 | 34,855 | 1 | 228 | 12 | 35,084 |

| 計 | 282 | 1,181,820 | 3 | 1,833 | 285 | 1,183,654 |

上記の算定結果について、会計検査院は、住友重機械との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

b 違約金の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、商法第522条の規定によると、商行為によって生じた債権は、5年間行使しないときは、時効によって消滅するなどとされていることから、違約金の算定対象となる契約は過払いが生じていた契約のうち、契約代金の最終支払日が19年5月25日以降のものとしていた。

以上のような方法により、防衛省は、違約金を179件、計12億4155万余円と算定しており、このうち過払額と同一額のものは70件、計3億0979万余円、過払額の2倍のものは109件、計9億3176万余円となっていた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

c 延滞金等の算定方法及び算定額

防衛省は、三菱電機との契約と同様に、過払いが生じていた契約ごとに、契約代金の支払日から過払額の納付日までの期間について、それぞれの過払額を元本として、民法第404条の法定利率(年5%)の割合で計算して、延滞金を計2億6535万余円と算定していた。

上記の算定結果について、会計検査院は、三菱電機との契約と同様の方法により検証したところ、検証した範囲では、特に報告すべき事態は見受けられなかった。

なお、防衛省は、三菱電機との契約と同様に、本件過大請求事案に係る特別調査のために、職員を住重特機本社工場等に出張させており、それに伴う旅費が発生しているが、特別調査は防衛省の業務の一環であるとして、当該旅費を住重特機に請求していない。

防衛省は、住友重機械等による過大請求事案について、上記(ア)のとおり、過払額、違約金及び延滞金の算定を行い、これらについて住友重機械等に対して請求を行っている。そして、住友重機械等は、表19のとおり、25年2月13日までに、防衛省に対して過払額等の全額を納付していた。

表19 防衛省における過払額等の請求及びこれらの納付状況

| 会社 | 種類 | 請求年月日 | 請求金額 | 納付年月日 | 納付金額 |

|---|---|---|---|---|---|

| 住友重機械 | 過払額 | 平成25年2月13日 | 1,229,999 | 25年2月13日 | 1,229,999 |

| 違約金 | 25年2月13日 | 735,779 | 25年2月13日 | 735,779 | |

| 延滞金 | 25年2月13日 | 329,994 | 25年2月13日 | 329,994 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 2,295,774 | / | 2,295,774 | |

| 住重特機 | 過払額 | 25年2月6日 | 1,183,654 | 25年2月6日 | 1,183,654 |

| 違約金 | 25年2月6日 | 1,241,551 | 25年2月6日 | 1,241,551 | |

| 延滞金 | 25年2月6日 | 265,358 | 25年2月6日 | 265,358 | |

| 旅費等 | - | - | - | - | |

| 計 | / | 2,690,565 | / | 2,690,565 | |

| 合計 | 過払額 | / | 2,413,654 | / | 2,413,654 |

| 違約金 | 1,977,331 | 1,977,331 | |||

| 延滞金 | 595,353 | 595,353 | |||

| 旅費等 | - | - | |||

| 計 | 4,986,339 | 4,986,339 |

なお、前記のとおり、防衛省が三菱電機、MSS及び三電特機と締結した防衛装備品等の調達に関する契約において、信頼性特約を付すべきであるのに誤って付していなかったなどのため、違約金を請求できなかったなどの事態が見受けられたことから、現在履行中の契約のうち信頼性特約が付されていないなどの契約については、特約条項を付すことができるよう契約相手方と協議するなど是正の処置を講ずることとするとともに、防衛省の各調達機関に対して特約条項の的確な履行が確保されるよう、25年9月25日、防衛大臣に対し、会計検査院法第34条の規定により是正及び是正改善の処置を求めた。

防衛省、宇宙機構、衛星センター、通信機構及び総務省は、24年報告及び会計検査院の意見表示を踏まえるなどして、表20のとおり、再発防止策を策定するなどしている。

表20 防衛省等における再発防止策の策定の状況

| 調達機関 | 防衛省 | 宇宙機構 | 衛星センター | 通信機構 | 総務省 | |

| 資料 の信 頼性 確保 |

帳票類の 保存義務 期間 |

1年 (当初から変更なし) |

上限付概算契約:5年 確定契約:1年 |

5年 | 上限付概算契約 :原則7年 確定契約:1年 |

5年 (当初から変 更なし) |

| 違約金の 額(過払額 の倍率) |

1~4倍 | 2倍 | 2倍 | 2倍 | 1倍 | |

| 契約 に内 在す る課 題 |

競争性、 透明性等 の確保 |

・一般競争入札から除外する契約 の条件の明確化の検討 ・落札判定書及び商議記録の作成 |

実績コストの把握、蓄積による見 積査定精度の向上等を図ることを 目的に、検討チームを設置 |

- | - | - |

| 契約相手 方に対す るコスト 削減への インセン ティブ |

・リスク料を利益率に付加 ・インセンティブ契約制度につい て、新たな適用方式等を設定し たり、制度の適用期間を原則5年 として一定の場合更に延長でき るようにしたり、インセンティ ブ料率を55%から100%まで段階 化したりなどした。 ・作業効率化促進制度において、 大幅なコストダウン等を約束し た場合等に、同種契約について 随意契約化 ・原価監査付契約については、契 約相手方が求めたときは、実際 の総原価を実績とする。 |

原則確定契約化 | 原則確定契約化 | 確定契約化を含 め契約相手方に インセンティブ が働くような契 約手法を検討 |

確定契約化を 検討 |

|

| ペナルティ の実効性 |

・違約金の賦課により対応 ・指名停止措置の基準を制定 |

真にやむを得ない場合の判断基準 の明確化(随意契約基準) |

指名停止措置 の基準を検討 |

- | 指名停止措置 の基準を検討 |

|

| 制度調査 | ・事前通告なしの抜き打ち調査の 実施の明確化 ・制度調査担当官の随時立入許可 ・フロアチェックの充実・強化 ・実施項目、実施方法の制定 ・担当官の企業の情報システム等 へのアクセス許可 ・装備施設本部による代行実施 ・原価監査官との共同実施を検討 |

・事前通告なしの抜き打ち調査の 実施の明確化 ・フロアチェックの充実・強化 ・実施内容の明確化 ・公認会計士及びシステム専門家 に委託等することによる調査実 施体制の充実・強化 ・企業内の牽制機能の活用 ・企業の内部統制、各種の法令遵 守に係る施策等の状況の確認 |

・事前通告な しの抜き打 ち調査の実 施の明確化 ・実施要領等 の整備 ・担当者の配 置 |

・事前通告なし の抜き打ち調 査の実施の明 確化 ・実施要領等の 整備 ・専任担当者の 配置 ・公認会計士等 の活用 |

原価計算方式 で予定価格を 算定していな いため制度調 査を実施する 予定はない。 |

|

| 原価監査等 | ・事前通告なしの抜き打ち監査の 実施の明確化 ・原価監査担当官の随時立入許可 ・フロアチェックの充実・強化 ・実施項目、実施方法の制定 ・担当官の企業の情報システム等 へのアクセス許可 ・地方調達機関による実施要領の 整備 ・常駐監査官の態勢強化を検討 |

・事前通告なしの抜き打ち監査の 実施の明確化 ・実施内容の明確化 ・宇宙機構の技術部門等との連携 による実施 ・公認会計士の活用 |

・事前通告な しの抜き打 ち調査の実 施の明確化 ・実施要領等 の整備 |

・事前通告なし の抜き打ち調 査の実施の明 確化 ・実施要領等の 整備 ・公認会計士等 の活用 |

・事前通告な しの抜き打 ち調査の実 施の明確化 ・実施項目、 実施方法等 を定めた。 ・公認会計士 等の活用 |

|

| 内部統制、各種 の法令遵守等 |

・企業からのコンプライアンス要 求事項確認書の提出 ・コンプライアンス要求事項の実 施状況の確認 ・要求事項達成のための是正措置 要求 |

・企業内の牽制機能の活用 ・内部統制、各種の法令遵守等に 係る施策等の状況確認 |

・内部統制、 各種の法令 遵守等に係 る施策等の 状況確認 ・三菱電機と 「再発防止 策等に関す る確認書」 の締結 |

・内部統制、各 種の法令遵守 等に係る施策 等の状況確認 |

・内部統制、 各種の法令 遵守等に係 る施策等の 状況確認 |

|

これらを防衛省、宇宙機構、衛星センター、通信機構及び総務省の調達機関ごとに具体的に記述すると、次のとおりである。

防衛省は、24年報告に記載したとおり、11年6月に「契約相手方の提出資料の信頼性確保のための施策について(通達)」(平成11年防装管第3550号。以下「平成11年通達」という。)を発して、予定価格の算定に当たり原価計算方式を採用した契約について、作業報告書等の帳票類の保存義務(契約代金の支払が完了した日の属する年度の翌年度の4月1日から1年間)や過大請求事案において原価監査等の際に虚偽の資料を提示・提出したことが確認された場合は違約金(過払額と同一額。20年4月1日以降は過払額の2倍の額)を課すことを定めた信頼性特約を付すこととするなど、資料の信頼性確保に関する措置を講じてきた。

しかし、これらの措置を講じてきたにもかかわらず、24年1月以降三菱電機株式会社等による過大請求事案が次々と発覚したことから、防衛省は、24年報告及び会計検査院の意見表示を踏まえ、資料の信頼性確保に関する措置のより一層の実効性の向上を図るため、次のような処置を講じた。

違約金については、契約相手方が違約金の額が膨大になることを恐れて、自発的に申告するのではなく、不正の発覚を防ぐために不正を繰り返すという方向へ働いたことから、防衛省は、25年3月に、平成11年通達を廃して新たに「契約相手方が提出等する資料の信頼性確保のための施策について(通達)」(平成25年防経装第4627号。以下「平成25年通達」という。)を定めている。

平成25年通達においては、違約金の抑制的機能を向上しつつ、同時に契約相手方による自発的な過大請求の中止や申告を促進するため、違約金の上限額を大幅に引き上げるとともに、一方で新たに違約金を少額にとどめる倍率区分を設けることとした。

具体的な措置としては25年4月以降に締結する契約から、契約相手方が制度調査を拒んだり不正行為の可能性に関する防衛省からの指摘等について、代表権を有する者が文書をもってこれを認めない回答をした場合、制度調査を拒んだ日等から3年以内に不正行為が発覚したときなどは、違約金を現行の2倍から4倍に引き上げること、また、防衛省から原価計上に関する疑義の指摘等を受けたことがない事実について自発的に不正行為を申告したときは、違約金を現行の2倍から1倍に引き下げることなどを定めた「資料の信頼性確保及び制度調査の実施に関する特約条項」(以下「新信頼性特約」という。)を付すこととしている。

なお、後述するとおり、宇宙機構、衛星センター、通信機構及び総務省は、関係資料の保存義務について、1年であった保存期間を延長するなどしているが、防衛省は、現行の1年で支障はないとして、保存期間の延長を検討していない。

a 競争性、透明性等の確保

防衛装備品等の調達に関する契約は、他府省等の物品調達に比べて随意契約の割合が高く、競争が働きにくい面がある。また、市場価格が形成されておらず、原価計算方式により予定価格を算定する場合が多く、更に競争性が乏しいことから、予定価格の算定根拠等の透明性の確保が特に重要となる。

防衛省は、22年6月に、それまでの原価計算研究会を発展的に解消し新たに民間の学識経験者を長とする契約制度研究会を発足させて、短期的又は中長期的な視点双方から契約制度について検討している。そして、同研究会は、競争性について、一般競争入札から除外する契約の条件の明確化等を検討するなどしている。

また、防衛省は、平成25年通達において、随意契約に係る商議を行った場合は、契約担当官等は、落札判定書の作成に併せて商議記録を作成すると定め、随意契約についてより一層の透明性の確保を図っている。

b コスト削減へのインセンティブ

現行の準確定契約等においては、製造原価に適正利益等を加えた実際価格が契約金額を超えた場合、契約金額の範囲内でしか契約代金を支払わない反面、契約相手方のコスト削減努力により工数等が低減した場合、契約代金が減額され、コスト削減の便益を全て発注者が享受することとなっている。このため、契約相手方において、コスト削減へのインセンティブが働きにくい制度となっている。

防衛省は、これを原価監査付契約における片務性と捉え、工数の付替え等の不正行為への誘因になるとし、契約制度研究会における議論を踏まえ、契約金額を上限として超過利益を国が回収する現在の枠組みを維持しつつ、25年度から、企業側のリスクに見合ったリスク料を新たに利益率に付加することとした。

さらに、従来、ほとんど利用されていなかったインセンティブ契約制度については、企業からコスト削減に向けた一層の意欲を引き出すため、契約制度研究会における議論を踏まえ、契約相手方が、当該契約の履行に際して、原価改善の方法及びコスト削減額を確約して提案する従来の適用方式に加えて、次のようなことを、25年10月より実施することとしている。

すなわち、契約相手方が、当該契約の履行に際して、原価改善提案を行うことなく原価改善によってコスト削減を実現した場合、当該原価改善の方法及びコスト削減額を事後に申告する適用方式等を定めている。また、同制度の適用期間について、従来の最長5年から原則5年として、契約価格に対するコスト削減の割合により更に延長できるようにしたり、インセンティブ料率(従来の減価提案技術料の料率)を同制度の適用方式、適用期間、コスト削減の割合ごとに55%から100%まで段階化したりするなどしている。また、作業効率化促進制度についても、契約制度研究会における議論を踏まえ、同種契約の継続的な受注を可能とすることにより契約相手方の作業効率化に対する一層の取組を促す観点から、契約相手方が同制度を利用して大幅なコスト削減を行うことを約束した場合等に、制度の適用期間(最長5か年度)中は、同種契約を随意契約とするなどとして、同制度を25年4月から実施している。

これらのほか、防衛省は、装備施設本部等が算定する経費率が契約相手方の使用している経費率より低くなっていることが不正行為の誘因の一つになっているとしている。そして、新信頼性特約において、原価監査付契約については、契約相手方が求めたときは、契約相手方の債務不履行が確認されない限り、実際の総原価(防衛省が原価監査によって確認した適正な原価に、契約相手方が使用する実際の経費率(非原価項目を除く。)を適用して算出した総原価)をもって実績とすることとした。

c ペナルティの実効性等について

防衛省は、三菱電機株式会社等による過大請求事案発覚後、24年1月から25年2月までの間、三菱電機、関係4社及び住友重機械等に対して指名停止の措置を講じていた。

防衛省は、指名停止中の契約を締結するに当たって、装備施設本部等の各調達機関は、代替品や代替会社の有無を精査した結果、代替の調達手段がなく、かつ、当該相手方との契約を行わなければ、自衛隊の任務遂行に重大な支障が生じるとして、真にやむを得ないと認められる場合に限り、経理装備局長の了解を得た上で、契約を締結できるとしている。そして、装備施設本部等は、代替品の調査等を行った上で、従来、随意契約により締結していた契約も含め一般競争入札に付し、入札者がいないことを確認して、予算決算及び会計令(昭和22年勅令第145号)第99条の2の「競争に付しても入札者がないとき」に該当するとして、経理装備局長の了解を得て、同条に基づき、表21のとおり、三菱電機等と計409件(契約金額計1410億2362万余円(税込))の随意契約を締結している。

表21 防衛省が三菱電機等と締結した指名停止中の契約

(単位:件、千円)

| 会社 | 指名停止期間 | 件数 | 金額(税込) |

|---|---|---|---|

| 三菱電機 | 平成24年1月27日~25年2月13日 | 255 | 135,103,903 |

| MSS | 24年2月24日~25年2月13日 | 2 | 277,210 |

| プレシジョン | 24年2月24日~25年2月13日 | 44 | 2,731,667 |

| 三電特機 | 24年2月24日~25年2月13日 | 88 | 2,524,740 |

| 太洋無線 | 24年2月24日~25年2月13日 | 2 | 33,502 |

| 住友重機械 | 24年5月25日~25年2月13日 | 1 | 1,008 |

| 住重特機 | 24年5月25日~25年2月6日 | 17 | 351,591 |

| 計 | 409 | 141,023,625 | |

また、前記のとおり、指名停止中の契約が多額に上っていることについては、従来の指名停止措置では、指名停止会社の防衛省に対する売上高を大きく引き下げる効果は期待することができないが、防衛省は、自衛隊の任務遂行に影響を与えない形でその制裁的効果を高める方策は、現実的には見当たらないとしている。このため、防衛省は、今後とも過大請求事案の再発を防止する上で有効な手段の中核は、ペナルティとしての機能を有する違約金制度に担わせるとしている。

なお、防衛省は、指名停止措置について基準を定めていなかったことから、25年8月に過大請求、贈賄、「私的独占の禁止及び公正取引の確保に関する法律」(昭和22年法律第54号。以下「独占禁止法」という。)違反等の不正行為の態様別に指名停止期間を相応の定量的な月数とするなどした「装備品等及び役務の調達に係る指名停止等の要領について(通達)」(平成25年防経装第10622号)を定めた。

防衛省は、24年報告に記載したとおり、平成11年通達を発するなどして、制度調査の受入義務を定めたり、制度調査については、単に会計記録である帳票類を審査するだけではなく、その背景となる生産管理情報等との比較検証や内部統制システムの調査を加えたりなどして充実・強化を図ってきた。

しかし、これらの措置を講じてきたにもかかわらず、24年1月以降三菱電機株式会社等による過大請求事案が次々と発覚したことから、24年報告及び会計検査院の意見表示を踏まえ、新信頼性特約等において、aからdまでのとおり制度調査を充実・強化するなどしている。

a 契約上、制度調査の受入義務を明記するとともに、制度調査については、契約相手方に対して、年度の計画に基づき、日時、場所等その他調査を行う上で必要な事項を十分な猶予をもって通知して行う定期調査と、年度の計画外でこれらの必要な事項を調査の開始時に通知して行う臨時調査により実施することとし、事前通告なしの抜き打ち調査(臨時調査)を実施できることを明確化した。

b 契約上、あらかじめ指定した制度調査担当官に対して、契約履行期間中常続的に当該契約に関係する作業現場への随時の立入許可を与えることを明記して、フロアチェックを含む臨時調査が円滑に実施できるようにしている。また、フロアチェックの質問事項を画一的なものにとどめることなく、契約相手方の想定を超える内容とするよう工夫に努め、適宜更新することとするなど、フロアチェックを充実・強化した。

c 契約上、制度調査の実施項目及び実施方法を定めるとともに、制度調査において必要と認める作業現場、資料、情報システム等へのアクセス等を認めるなど、契約相手方に制度調査の円滑な実施を保障させるなどして、契約相手方に対する牽(けん)制効果が十分働くようにした。

d 契約上、契約相手方に当該契約を締結する調達機関以外の防衛省の機関が制度調査を実施することをあらかじめ同意させて、地方調達に係る制度調査について、制度調査のノウハウ等を有する装備施設本部が代行して実施できるようにした。

これらのほか、制度調査に当たってサンプルとして取り上げる契約案件数を増やしたり、原価監査官と共同で制度調査を行ったりするなどの、調査手法の充実や調査体制の強化について検討している。

原価監査については、日時、場所その他調査を行う上で必要な事項を通知して行うこととはなっていなかった。しかし、防衛省は、制度調査と同様に、事前通告なしの抜き打ち監査を実施していなかった。

しかし、三菱電機株式会社等による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、平成25年通達において、新たに「原価監査付契約に係る特約条項において定める約定」を定めるなどして、aからdまでのとおり原価監査を充実・強化するなどしている。

a 契約上、原価監査の実施期間中、事前に通知又は調整することなくフロアチェックを随時実施することができることを明記するなどして、事前通告なしの抜き打ち監査が実施できることを明確化した。

b 契約上、あらかじめ指定した原価監査官に対して、契約履行期間中常続的に当該契約に関係する作業現場への随時の立入許可を与えることを明記して、フロアチェックを含む抜き打ち監査が円滑に実施できるようにしている。また、フロアチェックの質問事項を適宜更新することとするなど、フロアチェックを充実・強化した。

c 契約上、制度調査と同様に、原価監査の実施項目及び実施方法を定めるとともに、原価監査において必要と認める作業現場、資料、情報システム等へのアクセス等を認めるなど、契約相手方に原価監査の実効性を保証させるとともに、契約相手方に対する牽制効果が十分働くようにした。

d 平成25年通達において、原価監査の実施項目及び実施方法を定めるとともに、これらを各地方調達機関に周知して、これらに沿った原価監査の具体的方法、内容等を規定した要領等を整備させることとした。

これらのほか、防衛省は、現在、原価監査官を5事業所に対して20名程度を常駐させているが、原価監査の実効性を向上させるため、多数の事業所に原価監査官を常駐させることができるよう態勢を強化するなどとしている。

三菱電機等は、内部統制、各種の法令遵守等に係る施策等は、24年報告に記載したとおり、過去に三菱電機等内で発生した独占禁止法違反等の不祥事事案の再発防止に重点を置いたものにとどまっていたことなどから、鎌倉製作所、通信機製作所等の製造拠点等における過大請求の実態に気付くことができなかったなどとしている。

そこで、防衛省は、24年報告及び会計検査院の意見表示、並びに過大請求事案発覚後、不正行為の隠蔽の防止や事案解決に向けた協力の取付けのために各社のコンプライアンス部門が一定の役割を果たしたことなどを踏まえ、新信頼性特約等において、内部統制、各種の法令遵守等に係る施策等について、aからcまでのとおり具体的改善策を講じている。

a 製造現場等において、一度計上した工数等を修正する場合に、変更の内容及び理由を明らかにした書面により上位者の承認を受けるなどの適切な手続をとることとしているか、また、本社の内部統制部門が適切な周期で定期的に内部監査を実施することとしているかなどのコンプライアンス要求事項について「はい」又は「いいえ」で回答するコンプライアンス要求事項確認書を定めている。そして、その回答内容についてコンプライアンス部門が確認した旨の記名押印をさせた上、当該会社の代表者の名義で同確認書を提出させることとした。

b 制度調査においては、上記の確認書によりコンプライアンス要求事項の実施状況を確認することとし、その際、本社コンプライアンス部門は、防衛省の行う確認に協力しなければならないこととした。

c コンプライアンス要求事項の実質的な実施が制度調査において確認されない場合等には、本社コンプライアンス部門に対して、コンプライアンス要求事項の達成のための是正措置を求めることができることとした。

宇宙機構は、24年報告に記載したとおり、10年9月に過大請求事案が明らかになって以降、関係資料の保存義務(原価監査が完了した日の属する年度の翌年度末まで)や違約金の額(過払額と同一額)を定めた適正性特約を11年10月以降の新規契約に付すなど、資料の信頼性確保に関する措置を講じてきた。

しかし、これらの措置を講じてきたにもかかわらず、24年1月に三菱電機による過大請求事案が発覚したことから、宇宙機構は、情報収集衛星以外の契約で三菱電機と締結しているものについては24年1月以降の契約から、情報収集衛星に関する全ての契約については、24年3月以降の契約から、違約金の額を2倍に引き上げた。

また、24年報告を踏まえ、資料の信頼性確保に関する措置のより一層の実効性の向上を図るため、25年5月に契約事務実施要領(平成15年契約部長通達第15-1号)及び標準契約書を改正して、情報収集衛星以外の契約で三菱電機以外の者と締結している契約についても、原価計算方式で算定している場合は、違約金を2倍に引き上げた。

さらに、上限付概算契約については特約条項により関係資料の保存義務を課しているが、保存期間が1年と短いことなどから、不正行為等の早期発見や検証の手段が確保されていないとして、25年7月に特約条項を改正して、保存期間を5年に延長した。また、確定契約については、従来関係資料の保存義務を定めていなかったが、25年5月に標準契約書の契約条項を改正して、保存期間を1年とすることとした。

a 競争性、透明性等の確保

宇宙機構は、20年に策定した「随意契約見直し計画」に基づき、真にやむを得ない場合を除いて速やかに一般競争契約等に移行することとしている。しかし、人工衛星等の開発等は、仕様が複雑かつ高度であり、最先端技術等を必要とするため、契約相手方が限定されることが少なくないことから随意契約となることが多い。これに対して宇宙機構は、従来、複数の企業から技術提案を求め、技術と価格の両面から業者を選定する技術提案方式を採用するなど競争性を確保することに努めてきており、今後も競争性を確保するため、継続してこれらの施策に取り組んでいくこととしている。

宇宙機構は、原価計上の不正に対する牽制効果を高めたり、予定価格の算定根拠等の透明性を確保したりするために、見積能力やコスト管理能力を一層高めていくことが重要であるとし、人工衛星等の開発等は新規開発要素が大きいことから、開発コストの実績内訳を把握・蓄積して活用し、精度の高い見積査定とコスト管理を行うため、25年2月に「プロジェクトコスト管理に関する検討チーム」を設置して、実績コストの把握・蓄積方法や将来のプロジェクトへの反映方法等を検討するとしている。

b コスト削減へのインセンティブ

現行の上限付概算契約は、防衛省の準確定契約等と同様に、契約相手方のコスト削減努力により工数等が低減した場合についても、契約代金を減額することとなり、コスト削減の便益を全て発注者が享受することとなっているなど、契約相手方において、コスト削減へのインセンティブが働きにくい制度となっている。

これに対して宇宙機構は、上記aのとおり技術提案方式を採用するなど競争性の確保に努めている契約については、従来、確定契約で締結することとしており、現時点での上限付概算契約は、受託に基づく支出契約のみであるとしている。そして、確定契約に当たっては、他の人工衛星等の研究開発において、過去の研究開発によって培った経験を踏まえつつ、複雑かつ高度なものであっても仕様要求が明確になった部分をその都度契約し、契約変更を重ねることで不確定性の排除に努めてきたとしている。そこで、受託元である衛星センターにおいては、企画競争が可能な衛星開発等について原則として確定契約に変更するとの意向であることを受け、宇宙機構は、25年6月に衛星センターと合意書を締結して、上限付概算契約から原則として確定契約に変更することとした。

しかし、情報収集衛星の開発等については、仕様が複雑かつ高度であるなどのため、契約締結時に長期にわたる開発等の予定価格を適切に算定することができない場合があることから、そのような場合には上限付概算契約により契約を締結してきているものもある。また、会計検査院が、宇宙機構において三菱電機と締結した指名停止中の契約(確定契約)について、原価元帳に計上された製造原価と見積書の製造原価を比較するなどして検証したところ、見積書の製造原価が高くなっている事態(1-10参照)が一部見受けられた。

宇宙機構は、前記のとおり、開発コストの実績内訳を把握・蓄積して活用し、精度の高い見積査定を行うことなどにより、予定価格をより適切に算定していくことを検討していくとしているが、これらの体制が十分に整備されておらずその効果も発現していない現段階においては、上限付概算契約としていた契約を一律に確定契約に変更することについて、慎重に判断していくことが必要である。

c ペナルティの実効性等

宇宙機構は、前記のとおり、三菱電機による過大請求事案発覚後、24年1月27日から25年1月18日までの間、三菱電機に対して競争参加資格停止の措置を講じていた。

宇宙機構は、指名停止中の契約を締結するに当たっては、契約審査委員会や24年1月に設置された過大請求問題対策本部等が、真にやむを得ない場合に該当するかどうかを判断するための審査基準及び当該審査基準を運用するためのガイドラインに基づき審議を行っていたとしている。そして、このうち衛星センターから委託を受けて実施している情報収集衛星の開発等に関するものについては、指名停止中の契約を締結することについて、事前に、衛星センターより承認を受けている。そして、宇宙機構は、三菱電機と指名停止中の契約を計35件(契約金額計16億7454万余円(税込))締結している。

なお、今後、宇宙機構は、過大請求事案等極めて悪質な事由があったり、極めて重大な結果を生じさせたりしたことに伴い、宇宙機構が競争参加資格停止を行った者を随意契約の相手方とする場合は、個別に随意契約基準を定め、その基準にのっとり、真にやむを得ないかどうかを審査した上で、随意契約を締結することとしている。

宇宙機構は、24年報告に記載したとおり、10年9月に過大請求事案が明らかになって以降、11年11月から順次、契約書に制度調査の受入義務を定めたり、システム監査の調査項目を充実・強化したりなどしてきた。

しかし、これらの措置を講じてきたにもかかわらず、24年1月に三菱電機による過大請求事案が発覚したことから、宇宙機構は、24年報告及び会計検査院の意見表示を踏まえ、25年3月に制度調査に必要な標準的な手順を定めた「制度調査標準手順書」を改正したり、同年5月に契約事務実施要領及び標準契約書の契約条項を改正したりなどして、aからdまでのとおり制度調査を充実・強化するなどしている。

a 事前通告なしの抜き打ち調査を実施するように定めたほか、契約相手方に対して、抜き打ち調査を効果的に実施できるよう体制整備を求めた。

b 契約相手方に対して牽制効果が十分に働くようにするため、形式的な調査にならないような制度調査の実施内容の見直しやフロアチェックを充実・強化した。

c 公認会計士及びシステムに精通した専門家等に制度調査を委託又は補助させることができることとし、調査実施体制を充実・強化した。

d 制度調査の際に、企業のコンプライアンス部門の担当者の立会を求めることにより、企業内の牽制機能の有効活用を図ったり、内部統制、各種の法令遵守等に係る施策等の状況を確認したりなどすることとした。

これらのほか、宇宙機構は、25年3月に制度調査や原価監査を効果的に実施するための担当課を新たに設置したり、「制度調査における三菱電機(株)事案の水平展開について」を定めて、三菱電機以外の主な契約相手方に対して、本件過大請求事案と同種の事案の有無について制度調査を実施することとしたりなどした。また、制度調査を、衛星センター及び通信機構と連携して実施することとしており、25年6月に、3者合同で、事前通告なしの抜き打ち調査を鎌倉製作所に対して実施した。

原価監査については、「原価監査事務取扱規則」(昭和55年達第22号)において、制度調査と異なり、契約相手方に対して、あらかじめ日時等について通知して行うこととはなっていなかったが、原価監査の実施に当たっては、監査の相手方にその旨を連絡し、実施について協力を求めるものとされていたため、事前通告なしの抜き打ち監査を実施していなかった。

しかし、三菱電機による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、25年3月に、原価監査に関し必要な事務を定めた「原価監査実施取扱書」や、その下部規程として原価監査に必要な標準的な手順を定めた「原価監査標準手順書」を制定するなどして、aからcまでのとおり原価監査を充実・強化するなどしている。

a 事前通告なしの抜き打ち監査を必要に応じ実施するように定めた。

b 契約相手方に対する牽制効果が十分働くようにするため、原価監査の実施内容を明確化した。

c 原価計上のより一層の適正化を図るため、宇宙機構の技術部門等との連携及び情報の共有化並びに公認会計士の支援による工数等の妥当性の確認を行うことを明確化した。

宇宙機構は、24年報告を踏まえ、前記のとおり、制度調査の際に、企業のコンプライアンス部門の担当者の立会を求めることにより、企業内の牽制機能の有効活用を図ったり、内部統制、各種の法令遵守等に係る施策等の状況を確認したりなどすることとした。

衛星センターは、24年報告に記載したとおり、自ら締結した委託契約等において過大請求事案が明らかになったことがないことなどから、関係資料の保存義務や虚偽資料に係る違約金の賦課等の不正防止対策を特段講じていなかった。

しかし、24年1月に三菱電機による過大請求事案が発覚したことから、24年3月に三菱電機との履行中の契約について、また、同年4月以降に締結される新規契約のうち予定価格の算定に当たり原価計算方式を採用した契約について契約相手方を問わず、関係資料の1年の保存義務や過払額の2倍の違約金の賦課を定めた「資料の信頼性確保に関する特約条項」を付すこととした。さらに、衛星センターは、24年報告を踏まえ、25年4月に、上記の関係資料の保存義務を5年に延長するなどしている。

a 競争性、透明性等の確保及びコスト削減へのインセンティブ

衛星センターは、従来、情報収集衛星の研究、開発、運用等に関する契約について、確定契約を原則としているが、契約締結時に契約金額の確定が困難な場合には概算契約を採用している。

三菱電機による過大請求事案においては、製造原価の低減等による契約金額の返納の回避等が要因になっていた。このため、衛星センターは、企業側の価格低減のためのインセンティブを保ち、競争的な環境で研究、開発等を行う枠組みとすることが重要であるとして、宇宙機構又は通信機構との委託契約を含め、企画競争が可能な情報収集衛星の研究、開発等については、衛星の技術的難易度等を勘案し、より価格点を重視した総合評価とした上で、新たに開発する人工衛星の契約から原則として確定契約に変更することとした。そして、前記のとおり、25年6月に、宇宙機構と確定契約への変更に関する合意書を締結している。

しかし、宇宙機構と同様に、情報収集衛星の研究、開発等については、仕様が複雑かつ高度であるなどのため、契約締結時に予定価格を適切に算定できない場合があることから、そのような場合には、概算契約を締結してきているところである。したがって、契約締結時に適切な予定価格を算定する方法、体制等が十分確保されていない現段階においては、概算契約により締結していた契約を一律に確定契約に変更することについて、慎重に判断していくことが必要である。

b ペナルティの実効性等

衛星センターは、24年1月27日から25年1月18日までの間、三菱電機に対して指名停止の措置を講じており、衛星センターは、この間、三菱電機との契約の締結を行っていなかった。

一方、この間、宇宙機構は、衛星センターが宇宙機構と締結した委託契約に基づいて、三菱電機と再委託契約を1件(契約金額1506万余円(税込))締結している。この契約について、衛星センターは、「内閣官房における物品等の契約に係る指名停止等措置要領」(平成13年内閣官房内閣総務官室会計担当内閣参事官決定)に準拠しており、宇宙機構等からの事前の承認申請に対して、衛星の継続的な維持管理・運用に支障が出るものなどについては真にやむを得ない場合に該当するとして、三菱電機への再委託を承認していた。

なお、今後、内閣官房は、後述の財務省事務連絡(1-11参照)を踏まえ、指名停止の基準について、原因事由の悪質さの程度や情状、結果の重大性等に応じて適切な期間が設定されるよう、指名停止措置要領の改正等を検討するとしている。

衛星センターは、24年報告に記載したとおり、内部規程や契約条項に制度調査の規定を整備していなかったため、制度調査を実施していなかった。

しかし、三菱電機による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、25年4月に「原価計算及び額の確定に関する各種調査の実施要領について」(平成25年閣情星第244号。以下「衛星センター各種調査実施要領」という。)等を定めるなどして、a及びbのとおり制度調査を実施することとしたほか、同月より、制度調査等の担当者を配置した。

a 衛星センター各種調査実施要領において、制度調査を実施すること及び事前通告なしの抜き打ち調査を実施できることを明確化した。

b 衛星センター各種調査実施要領の別添として「制度調査に関する細部実施要領」を定めて、制度調査の実施項目等を明確化した。

そして、衛星センターは、前記のとおり、同年6月に、宇宙機構及び通信機構と合同で、事前通告なしの抜き打ち調査を鎌倉製作所に対して実施した。

衛星センターは、24年報告に記載したとおり、額の確定調査の実施項目、実施方法等を定めた要領等の整備や実際に工数の計上を行った担当者からの聴取等を行っていなかった。

しかし、三菱電機による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、衛星センター各種調査実施要領等において、a及びbのとおり額の確定調査を充実・強化するなどしている。

a 衛星センター各種調査実施要領において、事前通告なしの抜き打ち調査を実施できることを明確化した。

b 衛星センター各種調査実施要領の別添として「額の確定に関する細部実施要領」を定めて、作業現場の実態や工数集計等の実態等の把握及び確認をするために、調査の実施項目、実施方法等を明確化した。

衛星センターは、24年12月に、三菱電機の内部統制等の再発防止策に変更があった場合には、三菱電機が速やかに衛星センターに報告することなどとする「再発防止策等に関する確認書」を、三菱電機と締結していたほか、24年報告を踏まえ、契約相手方の内部統制、各種の法令遵守等に係る施策等について、今後、制度調査において確認するなどとしている。

通信機構は、24年報告に記載したとおり、自ら締結した委託契約等において過大請求事案が明らかになったことがないことなどから、契約条項において違約金を虚偽の見積り等による過払額と同一額とすることを定めていたものの、関係資料の保存義務については、特段定めていなかった。

しかし、24年2月に三菱電機による通信機構に係る過大請求事案が発覚したことから、同年4月以降に締結する契約から、実際原価を確認するために必要となる作業報告書、出勤簿等の関係資料について、契約金額の支払が完了した日の属する年度の翌年度の4月1日から1年間保存する義務を契約相手方に課すとともに、違約金の額を2倍に引き上げる特約条項を付すこととした。

また、通信機構は、24年報告を踏まえ、25年6月に上記の関係資料の保存義務について上限付概算契約は原則7年、確定契約の場合は1年とすることなどを定めた。

a 競争性、透明性等の確保及びコスト削減へのインセンティブ

三菱電機による過大請求事案は、製造原価の低減等による契約金額の返納の回避等が要因になっていた。このため、通信機構は、競争的な環境で研究、開発等を行う枠組みの構築について検討することが重要であるとして、衛星センター及び宇宙機構からの受託契約との整合性を確認しつつ、企業側がコスト削減へのインセンティブを保てる調達制度について検討している。そして、衛星センターが、企画競争が可能な情報収集衛星の研究、開発等については原則として確定契約に変更することとしていることから、通信機構は、確定契約化も含め契約相手方にインセンティブが働くような契約手法を検討することとしている。

しかし、宇宙機構と同様に、情報収集衛星の研究、開発等については、仕様が複雑かつ高度であるなどのため、契約締結時に予定価格を適切に算定できない場合があることから、そのような場合は、上限付概算契約を締結してきているところである。したがって、契約締結時に適切な予定価格を算定する方法、体制等が十分に確保されていない現段階においては、上限付概算契約により締結していた契約を一律に確定契約に変更することについて慎重に判断していくことが必要である。

b ペナルティの実効性等

通信機構は、24年2月3日から25年1月18日までの間、三菱電機に対して指名停止の措置を講じていたが、この間、三菱電機と指名停止中の契約を計3件(契約金額計1億3198万余円(税込))締結している。

通信機構は、指名停止中の契約を締結するに当たっては、真にやむを得ない場合に該当するか否かを審査するとしているが、通信機構は、このための特別の体制を設けておらず、不適切請求問題対策本部の会合において、契約締結の可否について審議を行い、三菱電機と契約を締結しなければ衛星の継続的な維持管理・運用に支障が出ることから、真にやむを得ない場合に該当するとして、契約を締結したとしている。

通信機構は、24年報告に記載したとおり、上限付概算契約の契約条項において制度調査を実施することとしているが、契約金額の額の確定に当たっては宇宙機構が算定した経費率を採用しており、宇宙機構が三菱電機に対して制度調査を実施していることなどから、従来、制度調査を実施していなかった。

しかし、三菱電機による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、25年6月に「原価計算及び額の確定に関する各種調査の実施要領について」(平成25年6月独情機衛第191号。以下「通信機構各種調査実施要領」という。)等を定めるなどして、a及びbのとおり制度調査を実施することとしているほか、同年3月より、制度調査・額の確定調査専任の担当者を配置した。

a 通信機構各種調査実施要領において、制度調査を実施すること及び事前通告なしの抜き打ち調査を実施できることを明確化するとともに、必要があると認める場合には、公認会計士等と協力して制度調査を行うこととした。

b 通信機構各種調査実施要領の別添として「制度調査に関する細部実施要領」を定めて、制度調査の際の実施項目等を明確化した。

そして、通信機構は、前記のとおり、25年6月に、宇宙機構及び衛星センターと合同で、事前通告なしの抜き打ち調査を鎌倉製作所に対して実施した。

通信機構は、24年報告に記載したとおり、原価監査について、三菱電機があらかじめ事前に準備した事項の事実確認を中心に行っているなどとしていた。また、原価監査で監査すべき項目や監査方法などを規定した要領等を整備しておらず、三菱電機が作成した要領によって原価監査を実施していた。

しかし、三菱電機による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、通信機構各種調査実施要領等において、a及びbのとおり額の確定調査(従来の原価監査に該当)を充実・強化するなどした。

a 通信機構各種調査実施要領において、事前通告なしの抜き打ち調査を実施できることを明確化するとともに、必要があると認める場合には、公認会計士等と協力して額の確定調査を行うこととした。

b 通信機構各種調査実施要領の別添として「額の確定に関する細部実施要領」を定め、額の確定調査の実施項目、実施方法等を明確化した。

通信機構は、24年報告を踏まえ、契約相手方の内部統制、各種の法令遵守等に係る施策等について、今後、制度調査において確認するなどとしている。

総務省は、24年報告に記載したとおり、自ら締結した委託契約等において過大請求事案が明らかになったことがないことなどから、契約条項において関係資料の保存義務を定めていたものの、違約金の賦課については特段定めていなかった。

しかし、24年3月に三菱電機による総務省に係る過大請求事案が発覚したことから、24年報告及び会計検査院の意見表示を踏まえ、資料の信頼性確保に関する措置のより一層の体制整備を図るため、25年4月以降に締結する契約から、契約上、整備及び保存することとされている証拠書類が虚偽の資料であることを確認した場合は、過払額と同一額の違約金を課す契約条項を付すこととした。

また、総務省は、従来、関係資料の保存義務の期間を他の調達機関(本件過大請求事案発覚時において1年)より長い5年としている。

a 競争性、透明性等の確保及びコスト削減へのインセンティブ

総務省は、従来、電波資源拡大のための研究開発に関する契約について、電波の有効利用に資する研究開発課題を指定した上で研究開発提案を公募して行っており、競争性、透明性等の確保を図ってきたとしている。また、電波資源拡大のための研究開発の実施において、効果的かつ効率的な実施の融通性を確保するなどのため、契約金額の確定が困難なことから、概算契約を採用している。

三菱電機による過大請求事案においては、製造原価の低減等による契約金額の返納の回避等が要因になっていた。このため、総務省は、概算契約のような出来高払の調達を採用している限り、予算の上限額に契約金額が近づくことを期待する事業者が存在し続けるであろうと考え、これまで概算契約を採用していた調達案件について競争性のある確定契約に移行できるものはないか検討するとしている。

しかし、電波資源拡大のための研究開発については、仕様が複雑かつ高度であるなどのため、契約締結時に予定価格を適切に算定できない場合があることから、そのような場合には概算契約を締結してきているところである。したがって、契約締結時に適切な予定価格を算定する方法、体制等が十分に確保されていない現段階においては、概算契約により締結していた契約を確定契約に変更することについて、慎重に判断していくことが必要である。

b ペナルティの実効性等

総務省は、24年3月2日から6月1日までの間、三菱電機に対して指名停止の措置を講じていたが、この間、三菱電機と指名停止中の契約を計5件(契約金額計3億1373万余円(税込))締結している。

総務省は、指名停止中の契約を締結するに当たっては、契約ごとに真にやむを得ない場合に該当するとした理由等を示す資料を作成しておらず、今後、真にやむを得ない場合に該当する理由を明確化することなどを検討するなどとしている。

また、総務省は、後述の財務省事務連絡(1-12参照)を踏まえ、指名停止の基準について、今後、原因事由の悪質さの程度や情状、結果の重大性等に応じて適切な期間が設定されるよう、指名停止措置要領の改正等を検討するとしている。

③ 制度調査及び額の確定のための検査

総務省は、原価計算方式で予定価格を算定していないことから、従来、制度調査を実施しておらず、今後も実施する予定はないとしている。

また、総務省は、額の確定のための検査について、三菱電機があらかじめ事前に準備した事項の事実確認を中心に行っているなどとしており、事前通告なしの抜き打ち検査を実施していなかった。

しかし、三菱電機による過大請求事案発覚後、24年報告及び会計検査院の意見表示を踏まえ、事前通告なしの抜き打ち検査を実施できるよう、25年4月以降に締結する契約について契約条項に抜き打ち検査に係る条項を付したり、事務連絡を発して、額の確定のための検査の実施項目、実施方法等を定めたり、公認会計士の知見等を活用したりなどすることとした。

総務省は、24年報告を踏まえ、契約相手方の内部統制、各種の法令遵守等に係る施策等について、今後、額の確定のための検査において確認するなどとしている。

上記のほか、財務省は、三菱電機株式会社等による過大請求事案を受け、25年4月に、各省各庁に対し、防衛省において講ずることとした措置の基本的考え方に倣い、契約手続の一層厳正な執行に努めるよう事務連絡を発している。

三菱電機、関係4社及び住友重機械等は、防衛省、宇宙機構、衛星センター、通信機構及び総務省による指導や会計実地検査等における会計検査院の指摘等を踏まえ、内部統制、各種の法令遵守等に係る施策等について、表22のとおり、改善策を策定するなどしていた。

表22 三菱電機等における内部統制、各種の法令遵守等に係る施策等の改善状況

| 会社 | 再発防止策等 |

| 三菱電機 | a コンプライアンス体制の強化 b 目標工数の配布廃止、規程類の整備による工数計上の適正化 c 工数付替え等を誘因する無理な受注等の原則廃止 d 定期的な工数計上に対する監査の実施 e システムの改修等による工数計上の適正化 |

| MSS | a 全従業員への教育の実施 b コンプライアンス体制の強化 c 勤務表作成、工数と間接作業時間の明確化、システム改修等による工数計上の適正化 d 定期的な工数計上に対する監査等の実施 e 各種規程類の整備 |

| プレシジョン | a コンプライアンス教育等の実施 b コンプライアンス体制の強化 c 各種規程類の整備等による工数計上の適正化 d 工数計上に関する監査等の充実 |

| 三電特機 | a 全従業員への教育の実施 b コンプライアンス体制の強化 c 工数と間接作業時間の明確化、作業日報の保存等による工数計上の適正化 d システム改修による工数計上の適正化 e 内部監査体制等の充実・強化 f 原価実績値の見積値への反映を実施 |