平成25年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求めたものの全文】

厚生年金特例法の運用について

(平成26年10月30日付け 厚生労働大臣

日本年金機構理事長宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

厚生年金保険は、常時従業員を使用する事業所の70歳未満の従業員を被保険者として、当該被保険者の老齢、障害又は死亡に関して老齢厚生年金等各種の年金給付を行うものである。

厚生労働省は、厚生年金保険法(昭和29年法律第115号)等に基づき、厚生年金保険の事業に関する事務を所掌している。そして、同省は、当該事業に関する事務の一部を日本年金機構(以下「機構」という。)に委任し、又は委託して、機構は、同省の監督の下に、当該委任され、又は委託された事務を実施している。

厚生年金保険料は、厚生年金保険法に基づき、事業主が毎月、被保険者負担分と事業主負担分を一括して納付することとなっており、事業主は、同法により、被保険者に支給する報酬又は賞与から被保険者の負担すべき厚生年金保険料を源泉控除することが認められている。

しかし、事業主が厚生年金保険料を源泉控除していたにもかかわらず、当該厚生年金保険料の納付及び被保険者の資格関係等の届出を行っておらず、当該被保険者の年金記録を訂正して厚生年金保険の給付を行うことができない事案が多数あることが、総務省年金記録確認第三者委員会(以下「第三者委員会」という。)に対する年金記録に係るあっせんの申立事案から明らかとなった。

このため、第三者委員会は、厚生年金保険料が源泉控除された事実を重視して、早急に被保険者の年金記録の回復を図るための立法措置が必要であるとの指摘を行い、これを受けるなどして、厚生年金保険の保険給付及び保険料の納付の特例等に関する法律(平成19年法律第131号。以下「厚生年金特例法」という。)が平成19年12月に施行された。

これにより、第三者委員会の調査審議の結果、事業主が厚生年金保険料を源泉控除していたにもかかわらず、当該保険料を納付する義務を履行したことが明らかでない場合に該当するとする意見があった事案については、厚生年金保険の給付対象とするための年金記録の訂正を行い、また、事業主に対して、未納の厚生年金保険料に相当する額に厚生労働省令で定める額を加算した額(以下「特例納付保険料」という。)の納付の勧奨を行うなどすることとなった。

厚生年金特例法や、社会保険庁が作成して機構に引き継がれた「厚生年金特例法業務処理マニュアル」(以下「マニュアル」という。)等によれば、機構は、厚生労働省から特例納付保険料の納付の勧奨等の事務の委託を受けて、厚生年金特例法に係る業務を、次のとおり行うこととされている。

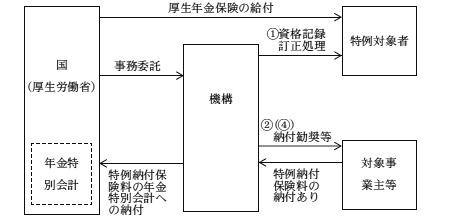

〔1〕 機構の年金事務所は、未納の厚生年金保険料に係る期間を有する者(以下「特例対象者」という。)に係る資格の取得及び喪失の年月日、標準報酬(標準報酬月額及び標準賞与額をいう。)等の記録(以下「資格記録」という。)の訂正を行う。また、納付の勧奨等の状況を記録するための勧奨原票を作成する。

〔2〕 年金事務所は、資格記録の訂正処理を行った後6か月の間(以下「当初勧奨期間」という。)に3回、特例対象者を使用しているなどの事業主又は法人である事業主に係る事業が廃止されているときその他やむを得ない事情があるときは当該法人の役員であった者(以下、これらの者を合わせて「対象事業主等」という。)に対して納付勧奨状による特例納付保険料の納付の勧奨(以下「納付勧奨」という。)を行う。また、年金事務所は、所在不明等のため納付勧奨ができない対象事業主等の所在調査等を商業・法人登記簿謄本、住民基本台帳情報等を用いて行う。

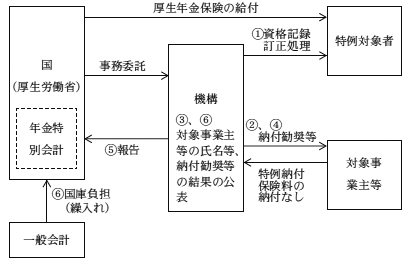

〔3〕 年金事務所は、対象事業主等が特例対象者に係る厚生年金保険料を納付する義務を履行していないことが明らかであると認められる事案において、当初勧奨期間内に当該対象事業主等から特例納付保険料の納付の申出がなかったとき、当該対象事業主等に対して納付勧奨ができないときなどには、当該対象事業主等の氏名等を機構本部に月1回報告して、機構本部は、ホームページでこれを公表する。

〔4〕 年金事務所は、〔3〕 の公表を行った後10か月の間(以下「再勧奨期間」という。)に3回、対象事業主等に対して納付勧奨を再度行う。また、年金事務所は、所在不明等のため納付勧奨ができない対象事業主等の所在調査等を引き続き行う。

〔5〕 年金事務所は、再勧奨期間内に対象事業主等から特例納付保険料の納付の申出がなかったとき又は対象事業主等に対して納付勧奨ができないときは、当該対象事業主等の氏名等を機構本部に年1回報告して、機構本部は、国が特例納付保険料の額に相当する額を負担する場合に該当する旨を厚生労働省に報告する。

〔6〕 厚生労働省は、機構からの〔5〕 の報告に基づき、一般会計から年金特別会計に特例納付保険料の額に相当する額を繰り入れた後に、機構本部に対して、国が特例納付保険料の額に相当する額を負担した旨を通知して、機構本部は、ホームページでこれを公表する。

上記の厚生年金特例法に係る業務の概要を図で示すと次のとおりである。

【対象事業主等から特例納付保険料の納付がある場合】

【対象事業主等から特例納付保険料の納付がない場合等】

厚生年金特例法によれば、政府は、おおむね6か月に1回、国会に特例納付保険料の納付実績等についての報告を提出しなければならないこととされている。

そして、26年7月に提出された報告における特例納付保険料の納付実績等については、19年6月22日から26年3月31日までの間で、計88億8805万余円(84,076件)の特例納付保険料に対して、対象事業主等から納付が行われたのは計58億8214万余円(58,152件)となっており、計30億0590万余円(25,924件)の特例納付保険料が対象事業主等から納付されていない状況となっている。このうち、対象事業主等から特例納付保険料の納付の申出が行われなかった場合又は特例納付保険料の納付勧奨を行うことができない場合に該当するとして、国が負担した特例納付保険料の額に相当する額は、21億5858万余円(4,162件)となっている。

(検査の観点、着眼点、対象及び方法)

本院は、厚生年金特例法の運用について、国会からの検査要請を受けて21年10月にその検査の結果を国会に報告した「年金記録問題に関する会計検査の結果について」において適切に納付勧奨を行っていく必要があるとしているところである。

また、対象事業主等から特例納付保険料の納付の申出が行われないことなどにより、国が負担した特例納付保険料の額に相当する額は、前記のとおり多額に上っている。

そこで、合規性等の観点から、機構の年金事務所が特例納付保険料の納付勧奨等を適切に行っているかなどに着眼して、第三者委員会の調査審議の結果、対象事業主等が特例対象者に係る厚生年金保険料の納付等の義務を履行していないことが明らかであるとされ、かつ、26年3月31日までに対象事業主等から特例納付保険料の納付が行われていない事案計7,016件を対象に検査を行った。

検査に当たっては、厚生労働本省並びに機構本部及び142年金事務所において、特例納付保険料の納付勧奨等の実施状況等について、担当者から説明を聴取するなどして会計実地検査を行うとともに、312年金事務所全てから勧奨原票、調書等の提出を受けて、その内容を確認するなどの方法により検査した。

(検査の結果)

検査したところ、上記の312年金事務所のうち199年金事務所の2,451件の事案(これらに係る特例納付保険料計9億4583万余円)について、年金事務所は対象事業主等に対する特例納付保険料の納付勧奨等を適切に行っていなかった。これらを態様別に示すと、次のとおりである(各態様に重複して該当している年金事務所がある。)。

126年金事務所は、マニュアル等において、対象事業主等に対する特例納付保険料の納付勧奨を当初勧奨期間内に3回、また、再勧奨期間内に3回行うことと定められていたが、1,020件の事案について、定められた回数の納付勧奨を行っていなかった。

151年金事務所は、マニュアル等において、特例対象者に係る厚生年金保険料を納付する義務を履行していないことが明らかであると認められる事案で、当初勧奨期間内に対象事業主等から特例納付保険料の納付の申出がなかったとき、対象事業主等に対して納付勧奨ができないときなどには、当該対象事業主等の氏名等を機構本部に報告することと定められていたが、1,251件の事案について、定められた報告を行っていなかった。このため、機構本部は、これらの事案について、対象事業主等の氏名等の公表を通じて、特例納付保険料の納付勧奨に応じない対象事業主等に特例納付保険料の納付を促したり、所在不明等のため納付勧奨ができない対象事業主等の所在等に関する情報提供を広く求めたりすることができない状況となっていた。

36年金事務所は、マニュアル等において、公表後の再勧奨期間内に対象事業主等から特例納付保険料の納付の申出がなかったとき又は対象事業主等に対して納付勧奨ができないときは、対象事業主等の氏名等を機構本部に報告することと定められていたが、180件の事案について、定められた報告を行っていなかった。

このため、機構本部は、これらの事案について、厚生労働省に報告することができず、厚生労働省は、これらの事案に係る一般会計から年金特別会計への特例納付保険料の額に相当する額計8338万余円の繰入れを行っていない状況となっていた。

前記ア及びイの事態について、事例を示すと次のとおりである。

<事例>

千葉年金事務所は、対象事業主等から特例納付保険料の納付の申出がなかった48件の事案(これらに係る特例納付保険料計1746万余円)について、納付勧奨を当初勧奨期間内に1回又は2回しか行っていなかった。また、対象事業主等の所在不明等のため当初勧奨期間内に納付勧奨を行うことができなかった6件の事案(これらに係る特例納付保険料計188万余円)について、機構本部に対する所定の報告を行っておらず、このため、機構本部は、これらの対象事業主等の氏名等をホームページで公表していなかった。

また、機構本部は、年金事務所内で納付勧奨等の進捗状況を的確に把握して、その状況を機構本部に報告することをマニュアル等に記載しておらず、ア、イ及びウの事態が生じていることを把握していなかった。

(是正及び是正改善を必要とする事態)

前記のとおり、機構において、年金事務所が特例納付保険料の納付勧奨等をマニュアル等に従って行っておらず、その結果、特例納付保険料の納付を適切に行わせることができていないなどしている事態は適切ではなく、是正及び是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

厚生年金特例法によれば、特例対象者に係る資格記録の訂正を行った場合には、対象事業主等に特例納付保険料の納付勧奨等を行うこととされている。そして、機構は、現在納付勧奨等を行っている事案に加えて、今後、資格記録の訂正を行う事案についても納付勧奨等を行っていくことになる。

ついては、機構において、対象事業主等に対する特例納付保険料の納付勧奨等をマニュアル等に従って適切に行っていなかった事案について、マニュアル等に定められた処理を完結させるよう是正の処置を要求するとともに、今後、厚生労働省及び機構において、厚生年金特例法の運用が適切に行われるよう、次のとおり是正改善の処置を求める。