平成25年度決算検査報告

【意見を表示したものの全文】

中小企業海外展開支援事業の効果について

(平成26年10月24日付け 中小企業庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

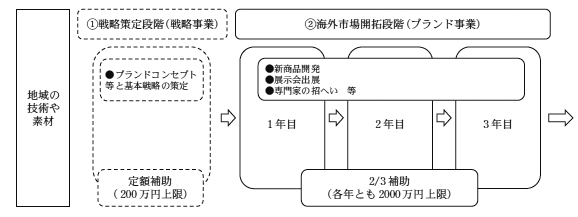

貴庁は、複数の中小企業等が連携して優れた素材や技術等を活かし世界に通用するブランド力の確立を目指す取組(以下「プロジェクト」という。)に要する経費の一部を補助することにより、地域中小企業の海外販路の拡大を図ることなどを目的として中小企業海外展開支援事業(JAPANブランド育成支援事業)(以下「海外展開事業」という。)を実施しており、中小企業等の事業主体に対して国庫補助金を交付している。

海外展開事業は、〔1〕 ブランドコンセプト等と基本戦略の策定を行う戦略策定段階に係る事業(単年度事業)(以下「戦略事業」という。)と、これに続き、〔2〕 海外で通用するブランド力を確立するための新商品開発等を行う海外市場開拓段階に係る事業(1年度から3年度までの間継続する事業)(以下「ブランド事業」という。)から構成されている(図参照)。

貴庁は、プロジェクトの採択に当たって、貴庁が作成した審査基準に基づき、補助事業計画書に記載された事業内容等について採択審査委員会の委員が採点した評価点を参考にするなどして、高得点者から順に予算の範囲内において採択している。そして、戦略事業の採択に当たっては、〔1〕 事業内容の妥当性、〔2〕 事業実施体制の妥当性の視点から審査を行い、ブランド事業の採択に当たっては、〔1〕 及び〔2〕 の視点に加え、〔3〕 先進性及びモデル性、〔4〕 事業化の可能性の視点から審査を行っている。上記の戦略事業及びブランド事業の審査の視点には複数の項目が設けられている。

各事業主体は、海外展開事業を実施するに当たって、公的機関等による支援を受けることができる。公的機関等には、貿易の拡大等の促進に寄与することを目的とした独立行政法人日本貿易振興機構(以下「ジェトロ」という。)や中小企業者等の事業活動の活性化のための基盤を整備することを目的とした独立行政法人中小企業基盤整備機構(以下「中小機構」という。)等がある。そして、上記の公的機関等の海外展開事業に対する支援内容についてみると、ジェトロは輸出や海外進出の実務についての貿易投資相談等を実施しており、中小機構は海外展開事業計画を策定するための市場調査等を支援する事業化可能性調査支援事業等を実施している。

貴庁は、事業目的が効率的かつ有効に果たされることとなっているかなどの視点から点検を行い、その結果を行政事業レビューシート(以下「レビューシート」という。)に反映した上で、公表することとしている。なお、貴庁は、海外展開事業に関するレビューシートにおいて、事業の実施期間中に、海外事業者との継続的な取引(同一相手と2回以上の取引。以下「継続的な取引」という。)が行われているプロジェクトの割合を成果目標に設定して、成果目標に対する達成度及び成果実績を毎年度事業終了後に公表している。

(検査の観点、着眼点、対象及び方法)

貴庁は、海外展開事業を平成16年度から開始し、これまで多くの中小企業の海外展開を支援してきている。そこで、本院は、有効性等の観点から、中小企業の海外販路が実際に拡大しているか、事業採択時における審査及び事業効果の把握は適切に行われているかなどに着眼して検査を実施した。

検査に当たっては、貴庁、各経済産業局等及び153事業主体において、21年度から25年度までの間に海外展開事業を終了した145件と一部継続中の10件を合わせたプロジェクト計155件(事業費計24億6665万余円(国庫補助金交付額計16億7512万余円))を対象として、調書を徴したり、実績報告書等の関係書類を確認したりするなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

21年度から25年度までの間に支援が終了したプロジェクト145件についてみたところ、戦略事業のみで事業を終了したプロジェクトは31件(事業費計1億0661万余円(国庫補助金交付額計1億0340万余円))(145件の21.4%)、そして、ブランド事業を実施したプロジェクトは114件(事業費計22億2980万余円(国庫補助金交付額計14億8794万余円))(145件の78.6%)となっていた。

上記の戦略事業のみで終了したプロジェクト31件についてみたところ、ブランド事業に応募したものの不採択となったプロジェクトが9件ある一方で、応募していなかったプロジェクトは22件となっていた。

また、ブランド事業を実施した114件のうち34件(114件の29.8%)については、その後、継続的な取引が行われていたが、80件(事業費計13億1512万余円(国庫補助金交付額計8億7630万余円))(114件の70.2%)については、継続的な取引が行われていない状況となっていた。

上記のように、海外販路の拡大という事業の目的を十分に達成していない状況が見受けられた。そして、これらのプロジェクトに係る審査の状況については次のような事態が見受けられた。

ブランド事業に応募しなかった22件について、その理由を確認したところ、ブランド事業を実施する上で自己負担分の資金の拠出が困難であったり、参画事業者間(注)の意思統一が図られなかったりしたためなどとしているプロジェクトが14件(事業費計4866万余円(国庫補助金交付額計4703万余円))見受けられた。そして、その原因については、当初の事業計画が十分に検討されていなかったこと(以下、このような原因を「計画不備」という。)や実施体制に不備があったこと(以下、このような原因を「実施体制不備」という。)などによると認められた。

上記の計画不備が生じている背景には、貴庁の戦略事業に係る審査において、ブランド事業の補助率が3分の2以内の額とされていて、残りの経費は参画事業者が自己負担することとされているのに、定額補助である戦略事業の補助事業計画書には、第2段階であるブランド事業に進んだ場合の自己負担分の資金調達方法について記載する項目が設けられていないことなどがある。また、実施体制不備が生じている背景には、同審査において、プロジェクト開始時に参画事業者間の意思統一が図られているかを確認していなかったことなどがある。

したがって、貴庁は、これらの審査において、事業主体の長期的な事業展開の見通しなどを確認する必要があると認められる。

ブランド事業終了後において、継続的な取引が行われていない状況となっていたプロジェクト80件についてみたところ、このうち54件(事業費計7億7672万余円(国庫補助金交付額計5億2017万余円))のプロジェクトに係る事業主体は、海外販路の拡大に向けた取組を、その後特段行っていなかった。そして、その原因については、〔1〕 ブランド事業終了後の活動費の拠出が困難であるなどの計画不備があったこと、〔2〕 関税及び輸送コストを把握していなかったことから、現地での販売価格が想定額より高額になってしまうことが後で判明したなどの事前の調査が十分に行われていなかったこと(以下、このような原因を「事前調査不備」という。)、〔3〕 参画事業者間の意思統一が図られていなかったなどの実施体制不備があったことなどによると認められた。

このように、計画不備、事前調査不備、実施体制不備等により、継続的な取引が行われていない状況が生じている背景には、貴庁においてこれらの計画不備等を事前に把握するための審査が十分でなかったことによる。

したがって、貴庁は、事業主体に対する基本的な適格性の審査を行う必要があると認められる。

プロジェクトの採択に当たっては、前記のとおり委員が複数の視点から審査を行い、それぞれの視点には複数の審査項目が設けられている。そして、ブランド事業における事業内容の妥当性の視点について審査項目の具体例を挙げると、事業実施における課題、対応等が明確で整合性が図られているかといった審査項目が設けられている。

しかし、その採点方法をみたところ、視点ごとに6段階の評価を行っており、視点ごとの個々の審査項目については評価結果が示されていないことから、審査過程を事後的に検証できない状況となっていた。

また、ブランド事業を実施した前記のプロジェクト114件のうち、22年度以降に同事業を開始したプロジェクト58件に係る戦略事業又はブランド事業(1年目)について、採択時の審査の結果と海外販路の拡大状況についてみたところ、表のとおり、審査の結果が上位のプロジェクトでも、継続的な取引が行われていない結果となっているものが多数見受けられた。

| 年度 | 支援年次 | プロジェクト数 | 審査結果上位 | 継続的な取引有り | 審査結果下位 | 継続的な取引有り | 計 |

|---|---|---|---|---|---|---|---|

| 継続的な取引無し | 継続的な取引無し | ||||||

| 平成 22 |

戦略事業 (1次募集) |

11 | 6 (注) |

2 | 5 | 4 | 6 |

| 4 | 1 | 5 | |||||

| 同(2次募集) | 6 | 3 | 2 | 3 | 0 | 2 | |

| 1 | 3 | 4 | |||||

| ブランド事業1年目 (1次募集) |

14 | 7 | 2 | 7 | 1 | 3 | |

| 5 | 6 | 11 | |||||

| 同(2次募集) | 3 | 1 | 0 | 2 | 0 | 0 | |

| 1 | 2 | 3 | |||||

| 23 | 戦略事業 | 6 | 3 | 0 | 3 | 1 | 1 |

| 3 | 2 | 5 | |||||

| ブランド事業1年目 | 13 | 6 | 2 | 7 | 3 | 5 | |

| 4 | 4 | 8 | |||||

| 24 | ブランド事業1年目 | 5 | 2 | 1 | 3 | 0 | 1 |

| 1 | 3 | 4 | |||||

| 計 | 58 | 28 | 9 | 30 | 9 | 18 | |

| 19 | 21 | 40 | |||||

したがって、貴庁は、各審査項目の評価結果と補助事業の効果がどのような関係にあるのか事後的に検証して、今後の審査に反映する必要があると認められる。

採択時の審査において高い評価を受けていたのに、継続的な取引が行われていなかった事例を示すと、次のとおりである。

<事例1>

A商工会議所は、平成22、23両年度に、海外における米の消費拡大を目的として、米粉商品を輸出するというブランド事業を22年度事業費1110万余円(国庫補助金交付額713万余円)及び23年度事業費857万余円(国庫補助金交付額535万余円)で実施していた。そして、同事業の採択時の審査結果は、22年度4位、23年度1位と、いずれも高い評価を受けていた。しかし、海外市場の現地調査を十分に行っていなかったなど事前調査不備となっていたことから、海外での販売価格は製造及び輸出コストを加味すると日本の3倍程度になることが判明するなどして、その後の海外販路の拡大は図られていなかった。

アからウまでのとおり、長期的な事業展開の見通しに係る審査を行っていなかったり、計画不備等を事前に把握するための事業主体に対する基本的な適格性の審査が十分でなかったり、個々の審査項目の評価について詳細に示されていないため審査過程を事後的に検証できない状況となっていたりなどすることから、プロジェクト採択時の審査項目や審査方法に改善の余地が見受けられる状況となっていた。

前記のとおり、継続的な取引が行われていなかった理由の一つとして、参画事業者間の意思統一が図られなかったなどとしているものが多数のプロジェクトについて挙げられている。これは、プロジェクトには複数の参画事業者が協働しており、参画事業者間で意見の相違が生ずるなどした際に、その解消に至らなかった結果、プロジェクトを継続できずに休止するなどしていたためであった。

実施体制不備等のため、継続的な取引が行われていなかった事例を示すと、次のとおりである。

<事例2>

B連合会は、県内繊維産業の特色を活かした製品開発を行い、海外販路を拡大することを目的として、平成24年度に1年目のブランド事業を事業費502万余円(国庫補助金交付額287万余円)で実施した。しかし、連合会の理事の間で、海外事業者との取引実績がある組合員が取引を拡大することができればよいとする意見と、より多数の組合員が海外販路を拡大できるよう尽力すべきとする意見の対立が生じて、連合会内部の意思統一が図られなかったことなどから、海外事業者との取引を実現しないままプロジェクトを休止していた。

このように、参画事業者間の意見の相違が解消されずにプロジェクトを休止している事態が見受けられていることは、貴庁において、必要に応じた指導、助言等が行われておらず、フォローアップが十分でなかったことによる。

また、ブランド事業を実施したプロジェクト114件における公的機関等の支援の活用状況についてみたところ、公的機関等の支援を活用していなかった96件のうち70件(96件の72.9%)は継続的な取引が行われていない一方で、公的機関等の支援を活用していた18件のうち8件(18件の44.4%)は継続的な取引が行われていた。海外展開事業を実施しているプロジェクトにおいて、初めて海外展開を試みる参画事業者が大多数を占めていることなどを考慮すると、公的機関等の支援や助言を受けることは、更に継続的な取引に結びつく可能性を高めるものと考えられる。

したがって、事業効果を一層発現させるために、貴庁は、ブランド事業終了後のフォローアップとして、海外販路の拡大状況についての報告を十分に徴するなどして実態を把握し、分析した上で、各経済産業局等と連携するなどして、必要に応じて指導、助言等を行うことなどにより、参画事業者間の意見の相違等の解消に努めたり、公的機関等による支援を受けられるようにしたりすることが必要であると認められる。

前記のとおり、貴庁は、海外展開事業の成果実績をレビューシートの作成において把握していたが、その把握方法についてみたところ、1年目から3年目までのブランド事業を対象として、毎年度終了後に、海外展開事業の実施期間中に継続的な取引が行われていたプロジェクトを集計し、取りまとめていた。そして、当該レビューシートによると、継続的な取引が行われていたとするプロジェクトは、22年度14件、23年度17件、24年度21件としていた。

しかし、本院において事業主体に更に確認したところ、事業主体は誤って、支援の対象とならない商品の売上を含めるなどの報告をしていたことから、海外展開事業の実施期間中に継続的な取引が行われていたプロジェクトは、実際には、22年度8件、23年度10件、24年度13件と、いずれの年度とも、レビューシートにおける成果実績を下回る結果となっていた。

したがって、貴庁は、レビューシートによる成果実績を適切に把握するために、海外展開事業の事務処理要領に具体的な指標を明記するなどして、海外事業者との取引の実態を把握するように努めることが重要であると認められる。

(改善を必要とする事態)

以上のように、採択時の審査において、計画不備等を事前に把握するための事業主体に対する基本的な適格性の審査が十分でなかったり、ブランド事業終了後のフォローアップが十分でなかったりなどしていて、多くの事業主体において海外販路の拡大がなされておらず、補助事業の効果が十分に発現していない事態及び成果実績を適切に把握していない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴庁において、次のことなどによると認められる。

貴庁は、中小企業の育成及び発展を図るために各種支援策を講じている。そして、その一環として、今後も引き続き、海外展開事業等を活用することにより、中小企業における海外販路の拡大等を積極的に推し進めることとしている。

ついては、貴庁において、海外展開事業の実施により、より多数の中小企業において、継続的な海外販路の拡大が図られることとなるよう、次のとおり意見を表示する。