平成26年度決算検査報告

【意見を表示したものの全文】

独立行政法人奄美群島振興開発基金に対する出資による保証基金の積増しについて

(平成27年10月15日付け 国土交通大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省が所管している独立行政法人奄美群島振興開発基金(以下「奄美基金」という。)は、奄美群島振興開発特別措置法(昭和29年法律第189号。以下「特別措置法」という。)等に基づき、平成16年10月1日に解散した特殊法人の奄美群島振興開発基金(以下「旧奄美基金」という。)の業務を承継して、同日に設立された。奄美基金は、特別措置法等に基づき、奄美群島(鹿児島県奄美市及び大島郡の区域)における産業の振興開発を促進するために、奄美群島振興開発計画に基づく事業を行う中小規模の事業者に対して事業資金を貸し付ける融資業務を行うとともに、同計画に基づく事業を行う者又は奄美群島に住所若しくは居所を有する者が金融機関から資金の貸付け等を受ける場合に、上記の事業を行う者等から保証料を徴収して金融機関に対する債務を保証する保証業務を行っている(以下、保証業務の対象者を「債務者等」という。)。

そして、保証業務において、債務者等が債務不履行に陥った場合に、当該債務者等に代わって金融機関に債務の弁済(以下「代位弁済」という。)を行い、代位弁済により取得した求償権の行使により、事後に債務者等から資金の回収を行っている(以下、この回収した資金を「回収金」という。)。

奄美基金の保証業務と同様な業務は、信用保証協会法(昭和28年法律第196号)に基づき全国に設置されている51の信用保証協会が行っている。信用保証協会が代位弁済を行った場合には、中小企業信用保険法(昭和25年法律第264号)に基づき株式会社日本政策金融公庫と締結した保険契約により、代位弁済の額に填補率(主に70%又は80%)を乗じた額が保険金として同公庫から支払われることとなっている。

一方、奄美基金は中小企業信用保険法に基づく上記の保険の対象となっていないことから、代位弁済を行った場合には、奄美基金がその費用を全額負担することとなる。

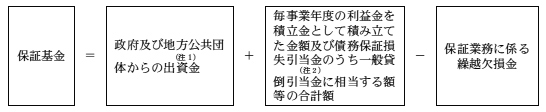

奄美基金の業務について定める独立行政法人奄美群島振興開発基金業務方法書(以下「業務方法書」という。)第4条第1項によれば、奄美基金が債務を保証することができる額は、保証業務に必要な基金(以下「保証基金」という。)の15倍が最高限度とされている。保証基金は、保証業務における損失の最終的な担保として、保証料、回収金等の収入が代位弁済による支出に不足する場合に不足額を補填するための資金となるものであり、その額は次の計算式により算定される。

また、保証基金を運用して得られる収益(以下「保証基金の運用益」という。)は人件費等の費用に充てられるなどしており、保証基金は奄美基金の経営基盤として保証業務の損益の改善に資するものである。

そして、政府及び地方公共団体は、奄美基金の保証基金の造成と、これによる経営基盤の強化を図るために、保証業務に対して出資を行っており、保証業務に対する出資額は、近年、毎年度3億3400万円となっている(表1参照)。

| 区分 | 平成

16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 出資額 | 200,000 | 402,000 | 502,000 | 502,000 | 502,000 | 334,000 | 334,000 | 334,000 | 334,000 | 334,000 | 334,000 |

| (うち政府出資) | (200,000) | (200,000) | (300,000) | (300,000) | (300,000) | (200,000) | (200,000) | (200,000) | (200,000) | (200,000) | (200,000) |

旧奄美基金は、奄美群島の基幹産業である大島紬業の不振等による経済状況の悪化により、代位弁済が増加するなどして保証業務の損益が悪化したことから、13年12月に閣議決定された「特殊法人等整理合理化計画」において、保証残高の縮小等の措置を講じて財務の健全化を図ることとされた。

しかし、その後も保証業務の損益が改善されなかったため、25年12月に閣議決定された「独立行政法人改革等に関する基本的な方針」において、奄美基金は、財務状況を着実に改善するために、リスク管理債権割合の縮減及び繰越欠損金の削減の具体的な計画を策定するとともに、26年度から30年度までを計画期間とする中期計画(以下「第3期中期計画」という。)にその計画を反映することとなっている。

奄美基金は、上記25年12月の閣議決定を踏まえて、26年3月に、26年度から35年度までの収支計画を含む経営改善計画を策定し、保証料等の業務収入の増加、リスク管理債権の削減と不良債権の回収の増加等を着実に進めることにより、リスク管理債権割合の縮減及び繰越欠損金の解消を目指すこととしている。そして、経営改善計画では、26年度末の保証業務に対する出資金を基に、その運用益も考慮して、50年度までの繰越欠損金の予測を立てており、これによると、繰越欠損金は49年度に解消することとなっている。

そして、奄美基金は、第3期中期計画において、経営改善計画を着実に実行するよう努めるとともに、「財務内容の改善を図り、業務収支の安定的な黒字化を実現し、国からの出資金に依存しない、経営努力による保証基金の造成に努める」こととし、奄美群島の経済状況、奄美基金の経営状況等を勘案して、「毎年度、国からの出資の在り方について見直しを行う」こととしている。

経営改善計画は26年度末の保証業務に対する出資金を基に策定されているが、各年度の出資額の算定に当たっては、奄美基金は貴省と協議した上で、代位弁済に当たり保険契約を締結することとした場合に支払われる保険金に相当する額(以下「保険金相当額」という。)を保証基金の運用益により補填するとの考え方に基づいており、26年度の出資額の算定においては、第3期中期計画の最終年度における保険金相当額を補填するために必要な保証基金の額になるまで、保証業務への出資を継続することを前提としたものとなっている。

そして、26年度末における奄美基金の保証基金に係る出資金は78億0178万余円(うち政府出資金41億4178万余円)、繰越欠損金は33億0484万余円、保証基金の額は45億7343万余円と多額に上っている。

(検査の観点、着眼点、対象及び方法)

本院は、有効性等の観点から、奄美基金の保証業務に対する出資について、政府出資金等から成る保証基金は適切な規模となっているか、経営基盤の強化のために効果的に活用されているかなどに着眼して、奄美基金に対して交付された上記の政府出資金41億4178万余円を対象として、貴省本省において奄美基金に対する出資の考え方についての説明を聴取したり、奄美基金本部において出資金、保証基金、保証業務の損益等の状況等を確認したりするなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

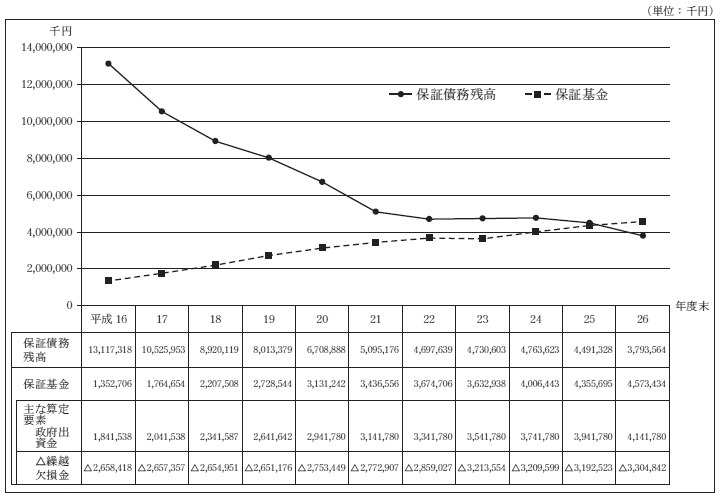

保証基金の推移をみると、図のとおり、保証基金の算定要素である繰越欠損金は16年度末の26億5841万余円から26年度末の33億0484万余円へと増加しているものの、保証基金の額は政府出資が毎年度行われていることなどから16年度末の13億5270万余円から26年度末の45億7343万余円に増加している。一方、保証債務残高の推移をみると、16年度末の131億1731万余円から26年度末の37億9356万余円に減少している。

そこで、前記の業務方法書第4条第1項の規定を参考に、26年度末の保証債務残高37億9356万余円を15で除することにより最低限必要な保証基金の額を試算すると2億5290万余円となり、26年度末の保証基金の額45億7343万余円は、これを大幅に上回っている。

また、保証基金は、前記のとおり、保証業務における損失の最終的な担保となるものであるが、26年度末において、保証基金の額45億7343万余円は保証債務残高37億9356万余円を超えており、仮に全ての保証債務が代位弁済に陥って保証基金の資金を充当したとしても保証基金に余剰が生ずる状況となっていることから、損失の最終的な担保としての保証基金の規模は十分な大きさとなっている。

前記の保険の対象となっている信用保証協会においては、代位弁済による支出を、保証料、回収金、保険金等の収入で負担することになるが、奄美基金においては、前記のとおり、保険金相当額を保証基金の運用益で補填するとの考え方に基づいて出資額の算定を行っており、代位弁済による支出を、保証料、回収金等の収入で負担するとともに、保証基金の運用益で補填すると考えられる。そこで、奄美基金におけるこれらの収入から代位弁済による支出を差し引いた保証収支についてみると、表2のとおりとなっていて、22年度以降は、保証基金の運用益で補填しなかったとしても、保証料、回収金等の収入のみで代位弁済による支出を負担できる状況となっている。このため、22年度以降の状況を踏まえると保険金相当額を保証基金の運用益で補填するために出資を継続して保証基金を積み増す必要はないと認められる。

| 区分 | 平成

16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 保証料等 | 84,970 | 62,433 | 114,061 | 81,447 | 60,908 | 47,335 | 65,789 | 69,651 | 60,125 | 91,523 | 26,240 |

| 回収金 | 227,568 | 196,266 | 228,568 | 166,542 | 169,294 | 189,724 | 215,520 | 117,067 | 162,541 | 135,553 | 144,649 |

| 保証基金の運用益(A) | 3,630 | 10,500 | 13,763 | 22,297 | 24,868 | 22,529 | 22,758 | 25,099 | 26,163 | 25,874 | 23,053 |

| 収入 計(B) | 316,169 | 269,200 | 356,393 | 270,287 | 255,071 | 259,589 | 304,068 | 211,818 | 248,830 | 252,950 | 193,942 |

| 代位弁済による支出(C) | 248,505 | 499,461 | 444,473 | 423,781 | 273,866 | 713,583 | 58,123 | 51,187 | 107,445 | 188,245 | 88,767 |

| 保証収支 (D)=(B)-(C) |

67,663 | △230,260 | △88,079 | △153,494 | △18,795 | △453,994 | 245,945 | 160,630 | 141,385 | 64,704 | 105,174 |

| 保証基金の運用益を除いた保証収支 (D)-(A) |

64,032 | △240,760 | △101,843 | △175,791 | △43,664 | △476,524 | 223,186 | 135,531 | 115,222 | 38,830 | 82,121 |

保証業務における損失の最終的な担保としての保証基金の規模は、前記のとおり、十分な大きさとなっているが、保証基金は保証業務の損益の改善に資するという経営基盤の強化を図る目的も有している。

損益計算書における保証業務の損益を構成要素別に整理すると、債務の保証及び求償権の回収に係る損益(以下「保証損益」という。)、保証基金の運用益等の収益、並びに保証業務に係る人件費等の費用となる。保証損益において利益が生じた場合は、当該利益、保証基金の運用益等の収益で、保証業務に係る人件費等の費用を負担することとなる。一方、保証損益において損失が生じた場合は、保証基金の運用益等の収益のみで当該損失及び人件費等の費用を負担することとなる。

16年度から26年度までの間の保証業務の損益をみると、表3のとおり、保証損益において、損失が生じていたり、利益が少額であったりした場合、当期純損失となり、繰越欠損金が増加することとなる。このため、繰越欠損金の解消のために、奄美基金は第3期中期計画において業務収入の増加、リスク管理債権の削減等、保証損益の改善のための取組等を実施することとしている。

| 区分 | 平成

16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 保証損(△)益 | 92,066 | 120,334 | 114,619 | 100,633 | △13,793 | 24,874 | △3,670 | △272,529 | 84,486 | 80,267 | △30,574 |

| A | |||||||||||

| 保証基金の運用益 | 3,630 | 10,500 | 13,763 | 22,297 | 24,868 | 22,529 | 22,758 | 25,099 | 26,163 | 25,874 | 23,053 |

| B | |||||||||||

| その他の収益 | 238 | 285 | 182 | 196 | 395 | 37,198 | 92 | 283 | 319 | 198 | 512 |

| C | |||||||||||

| △人件費等の費用 | △66,082 | △130,058 | △126,160 | △119,352 | △113,743 | △104,060 | △105,300 | △107,380 | △107,014 | △89,264 | △105,309 |

| D | |||||||||||

| 当期純利益 | 29,853 | 1,061 | 2,405 | 3,775 | △102,273 | △19,457 | △86,120 | △354,526 | 3,954 | 17,075 | △112,318 |

| A+B+C+D | |||||||||||

| (△当期純損失) | |||||||||||

| △繰越欠損金 | △2,658,418 | △2,657,357 | △2,654,951 | △2,651,176 | △2,753,449 | △2,772,907 | △2,859,027 | △3,213,554 | △3,209,599 | △3,192,523 | △3,304,842 |

| 保証基金 | 1,352,706 | 1,764,654 | 2,207,508 | 2,728,544 | 3,131,242 | 3,436,556 | 3,674,706 | 3,632,938 | 4,006,443 | 4,355,695 | 4,573,434 |

| E | |||||||||||

| 運用利回り | 0.26% | 0.59% | 0.62% | 0.81% | 0.79% | 0.65% | 0.61% | 0.69% | 0.65% | 0.59% | 0.50% |

| B/E | (年利換算0.53%) |

一方、保証基金の運用益は、表3のとおり、保証基金が16年度末の13億5270万余円から26年度末の45億7343万余円と増加しているにもかかわらず、保証基金に対する運用益の率(以下「運用利回り」という。)が年利0.50%から0.81%までとなっているため、363万余円から2616万余円までとなっている。このように、現在の金利状況では運用利回りが低いことから、保証業務に対する出資を継続して保証基金を積み増すことにより保証基金の運用益を増加したとしても、繰越欠損金の解消に効果的とはいえないと認められる。

(改善を必要とする事態)

貴省において、保証基金の額が保証債務残高に比べて大きな額となっていたり、保険金相当額を保証基金の運用益で補填しなくても保証料、回収金等の収入のみで代位弁済による支出を負担できる状況となっていたり、保証基金を積み増しても繰越欠損金の解消に効果的でなかったりしているにもかかわらず、保証業務に対する出資を継続して保証基金を積み増している事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、奄美群島における経済状況が厳しく、奄美基金の保証業務の損益の改善が進まない状況にあるものの、繰越欠損金の解消に効果的ではない保証基金の積増しを継続していて、保証基金の規模について保証債務残高の縮小という状況等を勘案したものとしていないことなどによると認められる。

奄美基金は財務内容の改善を図り政府からの出資金に依存しない経営努力による保証基金の造成に努めることとし、毎年度、政府からの出資の在り方について見直しを行うこととしているが、保証債務残高が縮小しているにもかかわらず政府等から継続して出資を受けており、出資金等から成る保証基金の額が保証債務残高を超えている状況となっている。また、奄美基金においては、解消を求められている繰越欠損金が増加している状況となっている。

ついては、貴省において、繰越欠損金の状況を踏まえつつ、出資による保証基金の積増しを見直すなどして、今後の保証基金の規模を保証債務残高の状況等を勘案した適切なものとするための措置を講ずるよう意見を表示する。