国会からの検査要請事項に関する報告(検査要請)

東日本大震災からの復旧・復興に係る事業費は多額に上っていることから、その財源はどのように確保されているか、また、電力事業者が負担すべき経費との関連はどのようになっているかなどに着眼して検査した。

集中復興期間の復旧・復興事業の財源は、前記のとおり、復興財源フレームに基づき、復興特別税、歳出削減、税外収入等により確保することとなっている。また、復旧・復興に係る事業費は、震災直後の短期間に先行して発生することから、短期的に不足する財源を賄う一時的なつなぎとして復興債が発行されている。23年度予算及び24、25両年度の復興特会予算に基づく復旧・復興事業の財源等の状況をみると、表114のとおりである。なお、23年度については、歳入予算額に財源を確保するための歳出予算の既定経費の減額分を加え、歳出予算に計上された復旧・復興事業以外の経費を控除して、実質的な財源等の状況を示している。

23年度は、復興債の発行収入である復興公債金11兆5500億円、歳出予算の既定経費の減額3兆8754億余円等により歳入予算等が計14兆8354億余円となっており、復興公債金を除いた計3兆2854億余円が財源として確保されている。24年度は、歳入予算計4兆9706億余円のうち、復興公債金2兆4033億円及び一般会計より受入1兆9999億余円がその大部分を占めており、復興公債金を除いた計2兆5673億余円が財源として確保されている。また、25年度は、歳入予算計5兆3023億余円のうち、一般会計より受入3兆1769億余円、復興特別法人税1兆0935億円及び復興公債金3569億円がその大部分を占めており、復興公債金を除いた計4兆9454億余円が財源として確保されている。このように、3年間の歳入予算等の合計25兆1085億余円のうち、復興公債金が計14兆3102億円と最も多額となっていて、これを除いた計10兆7983億余円の財源が確保されることとなっている。

表114 平成23年度から25年度までの復旧・復興事業の財源等(予算ベース)

(単位:百万円)

| 財源項目 | 23年度 補正予算 A注(1) |

24年度復興特会予算 | 25年度復興特会予算 | 合 計 A+B+C |

||

|---|---|---|---|---|---|---|

| 当初 | 補正後 B | 当初 | 補正後 C | |||

| 復興特別所得税 | - | 49,500 | 49,500 | 309,500 | 319,500 | 369,000 |

| 復興特別法人税 | - | 481,000 | 506,200 | 914,500 | 1,093,500 | 1,599,700 |

| 一般会計より受入 | - | 550,734 | 1,999,986 | 1,246,192 | 3,176,969 | 5,176,956 |

| 復興公債金 | ③11,550,000 | 2,682,300 | 2,403,300 | 1,902,600 | 356,900 | 14,310,200 |

| 公共事業費負担金収入 | - | 10,359 | 10,188 | 5,331 | 6,123 | 16,311 |

| 災害等廃棄物処理事業費負担金収入 | - | 1,262 | 1,262 | 3,286 | 3,286 | 4,548 |

| 雑収入 | ①305,081 ③ 18,669 計 323,750 |

219 | 219 | 2,550 | 108,766 | 432,736 |

| 前年度剰余金受入 | ②1,998,776 | - | - | - | 237,314 | 2,236,090 |

| 歳出予算の既定経費の減額 注(2) | ①3,710,663 ③ 164,836 計 3,875,499 |

- | - | - | - | 3,875,499 |

| (復旧・復興事業以外の経費の財源)注(3) | ① △414 ②△188,139 ③△2,723,984 計 △2,912,538 |

- | - | - | - | △ 2,912,538 |

| 合 計 (復興公債金 を除く合計) |

① 4,015,330 ② 1,810,636 ③ 9,009,521 合計14,835,488 (3,285,488) |

3,775,375 (1,093,075) | 4,970,657 (2,567,357) | 4,383,960 (2,481,360) | 5,302,359 (4,945,459) | 25,108,505 (10,798,305) |

上記の歳入予算等に対する各年度の収納済歳入額等の決算額は、表115のとおりであり、23年度は、復興公債金11兆2499億余円、歳出予算の既定経費の減額3兆8643億余円等により収納済歳入額等が計14兆4733億余円となっており、復興公債金を除いた計3兆2233億余円が財源として確保されている。24年度は、収納済歳入額計5兆0222億余円のうち、復興公債金2兆3032億余円及び一般会計より受入1兆9999億余円がその大部分を占めており、復興公債金を除いた計2兆7189億余円が財源として確保されている。また、25年度は、収納済歳入額計6兆7703億余円のうち、一般会計より受入3兆1769億余円、前年度剰余金受入1兆8700億余円及び復興特別法人税1兆2043億余円がその大部分を占めており、復興公債金による歳入は0円となっている。

表115 平成23年度から25年度までの復旧・復興事業の財源等(決算ベース)

(単位:百万円)

| 財源項目 | 平成 23年度 | 24年度 | 25年度 | 計 |

|---|---|---|---|---|

| 復興特別所得税 | - | 51,138 | 333,846 | 384,985 |

| 復興特別法人税 | - | 649,371 | 1,204,312 | 1,853,684 |

| 一般会計より受入 | - | 1,999,986 | 3,176,949 | 5,176,936 |

| 復興公債金 | 11,249,999 | 2,303,299 | - | 13,553,299 |

| 公共事業費負担金収入 | - | 6,119 | 4,298 | 10,418 |

| 災害等廃棄物処理事業費負担金収入 | - | - | 4 | 4 |

| 政府資産整理収入 | 1,733 | - | - | 1,733 |

| 雑収入 | 268,942 | 12,340 | 180,883 | 462,165 |

| 前年度剰余金受入 | 1,998,776 | - | 1,870,035 | 3,868,811 |

| 歳出予算の既定経費の減額 | 3,864,345 | - | - | 3,864,345 |

| (復旧・復興事業以外の経費の財源) | △ 2,910,458 | - | - | △ 2,910,458 |

| 計 (復興公債金を除く計) |

14,473,338 (3,223,338) |

5,022,256 (2,718,956) |

6,770,331 (6,770,331) |

26,265,926 (12,712,626) |

24年度からは、復興財源確保法で規定された復興特別所得税及び復興特別法人税による歳入が計上されている。このうち復興特別法人税の税収は、24年度では当初予算額4810億円に対して収納済歳入額6493億余円、25年度では当初予算額9145億円に対して収納済歳入額1兆2043億余円と、両年度とも税収が当初予算額を上回っている。また、25年度では、24年度の収納済歳入額と支出済額の差額を前年度剰余金として受け入れたことなどにより予算額を上回る決算額となっているが、復興債を発行しなかったため、復興公債金の収納済歳入額は、当初予算額1兆9026億円に対して0円となっている。

23年度から25年度までの歳入予算等に基づく復旧・復興事業の財源計10兆7983億余円に対して、決算に基づく財源は計12兆7126億余円と1兆9143億余円上回っている。ただし、25年度の決算額に計上されている前年度剰余金受入1兆8700億余円は、24年度の収納済歳入額に計上された財源のうち、同年度の支出に充てられず剰余金となって25年度に再度計上されているものであって、新たに確保された財源ではない。また、一般会計より受入として復興特会の歳入に計上されているものには、特会法改正法附則第5条により、23年度復旧・復興予算で24年度以降に繰り越されたものに係る不用額等が含まれている。

復興財源フレームに基づく復旧・復興事業の財源には、前記のとおり、歳出削減のように短期のうちに確保される財源のほか、復興特別所得税のように49年12月までの長期にわたって確保される財源がある。一方、復旧・復興事業の実施に伴い発生する費用は、震災直後の短期間に先行して発生することから、短期的に不足する財源を賄う一時的なつなぎとして復興債が発行される。すなわち、歳出削減のように短期のうちに確保された財源が復旧・復興事業の費用に充てられた後、なお不足する資金を確保するために、復興債が発行されることになる。

そこで、一時的なつなぎとしての復興債の発行による資金の確保が歳入予算及び歳入決算において多額となっていること、復興債は利付債等として発行され24年度から償還が開始されていることなどから、復興債の発行及び償還がどのようになっているかについて検査した。

復興財源確保法によれば、復興債は、23年度3次補正から27年度までの各年度の予算をもって国会の議決を経た金額の範囲内で発行できるとされている。そして、財務省は、予算に基づいて、国債発行計画を作成し、復興債について競争入札等による市中発行、個人向け販売等の消化方式別及び期間別に発行計画額を決定する。

財務省が復興債を発行する際の手続は、「国債の発行等に関する省令」(昭和57年大蔵省令第30号)(個人向けの復興債は、「個人向け国債の発行等に関する省令」(平成14年財務省令第68号))にのっとって行われる。

復興債の発行の限度は毎年度の予算で定められるが、集中復興期間全体での限度は定められていない。しかし、復興基本法において、復興債はその他の公債と区分して管理し、その償還の道筋を明らかにするよう定められている。このため、復興財源確保法において、復興債の償還費用には、復興特別税の税収や日本たばこ産業株式会社(以下「JT」という。)等の政府保有株式の売却収入その他の税外収入が充てられることが定められている。すなわち、復興債は、これらの収入により償還の財源が確保される範囲において発行される。

また、復興債を発行すると、復興特別税の税収、税外収入等による財源の確保と異なり、利子及び割引料等の支出が必要となるため、予算及びこれに基づく国債発行計画で発行額が定められていても、復興特別税等による財源が復旧・復興事業の費用に充てられた上で、なお不足する財源分について復興債が発行されることになる。

この仕組みにより、復興庁は、復旧・復興予算の執行に当たって、事業費とこれに充てるべき財源とを勘案して、復興債を発行しなければ賄いきれない額について、財務省に対して復興債の発行を要請し、財務省はその要請を受けて予算の範囲内で必要な額の復興債を市中に向けて発行している。

なお、個人向け国債により発行する場合は、復興債を購入しようとする個人が希望する額及び期間を選んで申し込み、財務省が当該申込みに応じて復興債を発行している。このため、財務省は、発行時期及び期間を定めて募集するものの、実際の発行実績額は個人の購入の実績によることになる。

23年度から25年度までの復興債の発行計画額及び発行実績額は、表116のとおりである。

表116 平成23年度から25年度までの復興債の発行計画額及び発行実績額

(単位:百万円、%)

| 年度 | 平成23年度 | 平成24年度 | 平成25年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 国債名称 | 発行 計画額 |

発行 実績額 |

発行 計画額 |

発行 実績額 |

発行 計画額 |

発行 実績額 |

|||

| 計に占める 割合 |

計に占める 割合 |

||||||||

| 市中発行方式 | 10,050,000 | 9,847,015 | 87.5 | 182,300 | 626,886 | 27.2 | 1,902,600 | - | |

| 利付国庫 債券(10年) |

- | - | - | - | - | - | 230,000 | - | |

| 利付国庫 債券(5年) |

400,000 | 399,999 | 3.5 | 182,300 | 406,886 | 17.6 | 670,000 | - | |

| 利付国庫 債券(2年) |

4,650,000 | 4,447,016 | 39.5 | - | 219,999 | 9.5 | 1,002,600 | - | |

| 国庫短期 証券(1年) |

5,000,000 | 4,999,999 | 44.4 | - | - | - | - | - | |

| 個人向け国債 | 1,500,000 | 1,402,984 | 12.5 | 2,500,000 | 1,676,413 | 72.8 | - | - | |

| 利付国庫 債券(10年) |

700,000 | 645,692 | 5.7 | 1,200,000 | 1,111,210 | 48.2 | - | - | |

| 利付国庫 債券(5年) |

400,000 | 334,287 | 2.9 | 500,000 | 204,159 | 8.8 | - | - | |

| 利付国庫 債券(3年) |

400,000 | 423,003 | 3.7 | 800,000 | 361,043 | 15.6 | - | - | |

| 計 | 11,550,000 | 11,249,999 | 100.0 | 2,682,300 | 2,303,299 | 100.0 | 1,902,600 | - | |

23年度については、23年度3次補正に復興債の発行による収入として11兆5500億円が計上され、国債発行計画においてそれぞれの国債名称別に発行計画額が計上されている。これに対する同年度の発行実績額は11兆2499億余円であり、これを国債名称別にみると、国庫短期証券(1年)が4兆9999億余円、利付国庫債券(2年)が4兆4470億余円等で、市中発行方式によるものが87.5%と大部分を占めている。一方、個人向け国債は、10年債、5年債及び3年債が発行され、これらの発行額は計1兆4029億余円となっている。発行実績額の合計額は、計画額を3000億余円下回っているものの、国債名称別の発行実績は、ほぼ発行計画のとおりとなっている。

24年度については、24年度当初予算において復興債の発行による収入として2兆6823億円が計上され、国債発行計画で復興債の発行予定額として同額が計上されて、このうち2兆5000億円を個人向け国債として発行することとされた。これに対して、発行実績額は2兆3032億余円であり、このうち個人向け国債が1兆6764億余円と全体の72.8%を占めているものの当初の国債発行計画を大きく下回っている。一方、市中発行方式による復興債の発行額は、6268億余円と当初の計画額の1823億円を大きく上回り、個人向け国債を補う結果となっている。

25年度については、25年度当初予算において復興債の発行による収入として1兆9026億円が計上され、当初の国債発行計画では、個人向け国債を発行せず、市中発行方式の利付国庫債券を発行することとなっていた。しかし、復興特別税収等により必要な事業費が賄われたため、新規に復興債は発行されなかった。

復興債の償還は、24年度以降、国債等の償還を一元的に行う国債整理特会において行われている。国債整理特会は、復興債の債務償還費又は利子及び割引料等(以下、これらを「償還費等」という。)の財源として、復興特会から復興特別税の税収等を、また、復興財源確保法により財政投融資特別会計(以下「財投特会」という。)の剰余金を、それぞれ受け入れている。

また、国債整理特会は、主に国が保有する株式の売却又は配当金収入を償還費等の財源(以下「償還財源」という。)として歳入に計上しているほか、各年度の復興債の償還に充てることができる財源が償還費等の額に満たない場合には、復興借換債の発行による復興借換公債金を歳入に計上している。

なお、復興借換債を含めた復興債全体の償還は、復興財源確保法により、49年度までに行うとされている。

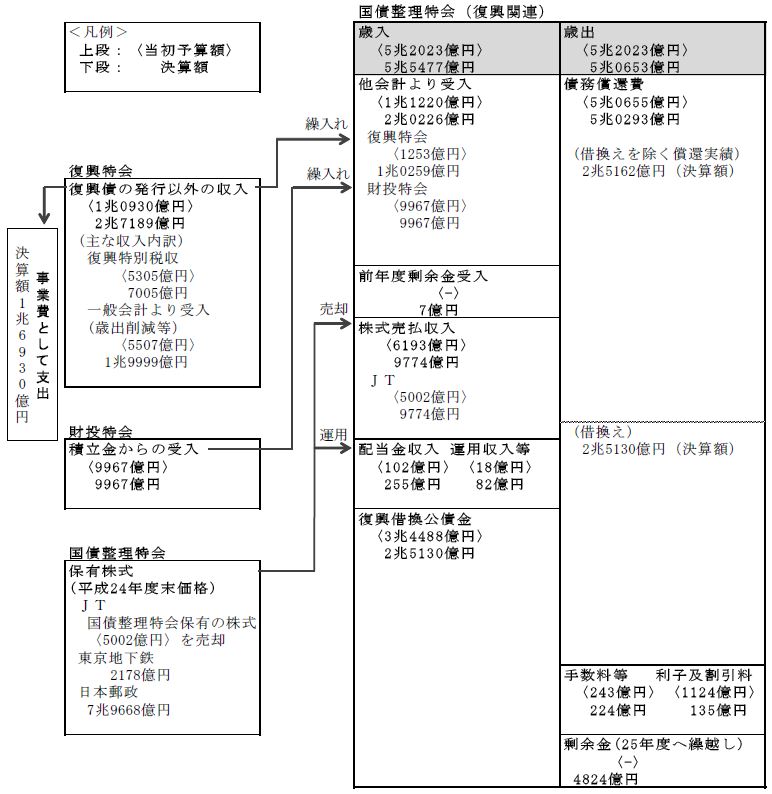

24年度の復興債の償還に係る資金の流れを国債整理特会の収支に基づいて示すと図49のとおりである。

復興特会の24年度の歳入決算額としては、復興債の発行以外に復興特別税収7005億余円、一般会計からの受入額1兆9999億余円等、計2兆7189億余円が計上されている。これらのうち、24年度の復旧・復興事業の費用に充てられる財源(以下「復興事業財源」という。)は1兆6930億余円であり、これを除いた1兆0259億余円が、償還財源として復興特会から国債整理特会に繰り入れられている。

財投特会から国債整理特会への繰入れは、復興財源確保法により財投特会の剰余金を償還財源に充てるものであり、24年度は9967億円が国債整理特会に繰り入れられている。

国債整理特会に計上される主な償還財源である国が保有する株式の売却又は配当金収入については、JTの株式売払収入9774億余円並びにJT及び東京地下鉄の株式配当金収入計255億余円がそれぞれ計上されている。また、24年度は償還財源による資金が償還費等の額に満たなかったため復興借換債が発行され、2兆5130億余円が歳入に計上されている。これは、国債整理特会の歳出に計上されている復興債償還費5兆0293億余円の半額程度である。

なお、国債整理特会には、将来において売却収入が償還費等に充てられるものとして東京地下鉄の株式(24年度末現在の国有財産台帳価格2178億余円)及び特会法により国債の償還に充てるべき資金の充実に資するためとして日本郵政の株式(同7兆9668億余円)が保有されている。

これらの結果、24年度の国債整理特会の復興債の償還に係る資金については、歳入実績が計5兆5477億余円、歳出実績が復興債整理支出の計上額5兆0653億余円で、歳入歳出の差額4824億余円が剰余金として全額25年度へ繰り越されている。このように剰余金が発生しているのは、JTの株式売却収入等が想定を大きく上回り、これを充てるべき償還費等の歳出予算枠を超過したためである。

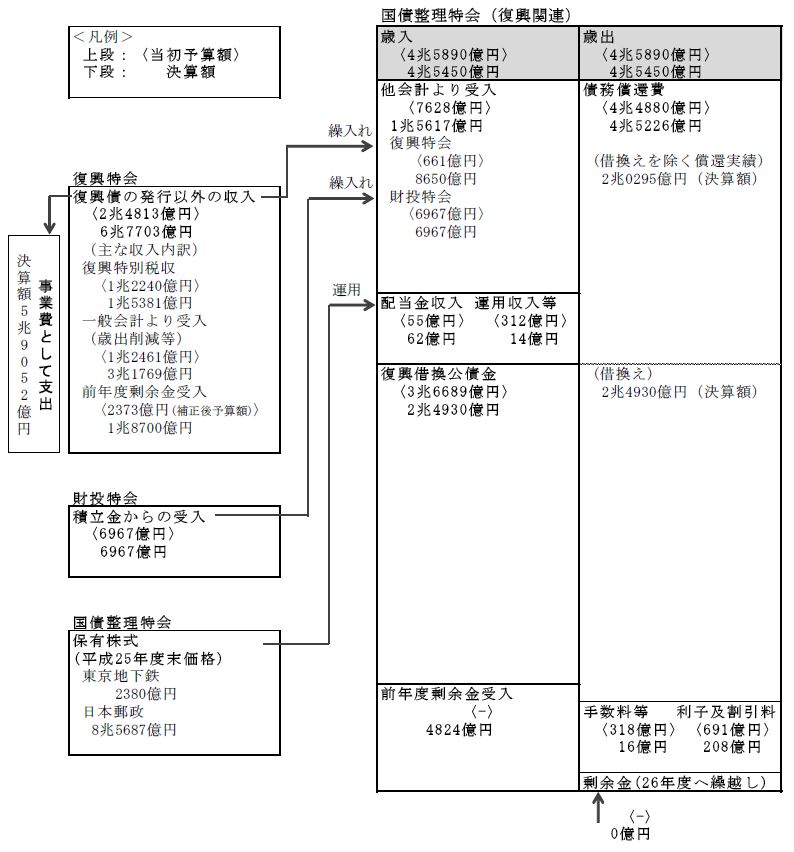

24年度と同様に、25年度の復興債の償還に係る資金の流れを国債整理特会の収支に基づいて示すと図50のとおりである。

25年度は、復興債が新規に発行されなかったため、復興事業財源は、全て復興特別税収及び税外収入によって賄われている。復興特会の25年度の歳入決算額としては、復興特別税収1兆5381億余円、一般会計からの受入額3兆1769億余円、前年度剰余金受入1兆8700億余円等、計6兆7703億余円が計上されている。これらのうち前年度剰余金受入については、25年度当初予算には計上がなく補正後予算額2373億余円に対して、決算額が大幅に増加している。これは、24年度の復興特会において、予算現額4兆9706億余円に対して支出済額が3兆1522億余円にとどまったため、多額の剰余金が発生したことによる。25年度は、上記復興特会の歳入決算額6兆7703億余円から復興事業財源5兆9052億余円を除いた8650億余円が償還財源として復興特会から国債整理特会に繰り入れられている。

財投特会から国債整理特会への繰入額は6967億円であり、24年度と同様、復興財源確保法の規定により財投特会の剰余金が繰り入れられている。

また、償還財源とするために国債整理特会が保有している株式として、東京地下鉄の株式(25年度末現在の国有財産台帳価格2380億余円)及び日本郵政の株式(同8兆5687億余円)がある。このうち東京地下鉄の株式に係る配当金収入として、25年度は62億余円が計上され、償還財源に充てられている。さらに、国債整理特会の歳入には、復興借換公債金収入2兆4930億余円、前年度剰余金4824億余円等が計上されている。

そして、25年度の国債整理特会における復興債償還のための支出は、利子及び割引料、手数料等を除き4兆5226億余円であるが、このうち2兆4930億余円については復興借換債の発行により資金を調達したものである。

復興債は、27年度までの集中復興期間において発行することが認められているが、先行する復旧・復興需要を賄う一時的なつなぎとして発行するものであって、他の公債と区分して管理し、その償還の道筋を明らかにし、財源が確保される範囲で発行されるべきものである。

23年度から25年度までの復興債の年度末現在額及びその増減をみると、表117のとおりであり、発行が開始された23年度中に償還や借換えは行われておらず、同年度の年度末現在額は11兆2574億余円である。24年度の新規の復興債発行による増加額は2兆3023億余円で、同年度の償還による減少額は5兆0294億余円であるが、このうち2兆5133億余円が復興借換債の発行によって賄われるため、同年度中の純減額は2兆5160億余円となる。このため、24年度末現在額は、23年度末現在額からは微減にとどまり、11兆0437億余円に上っている。

一方、25年度は、復興債の新規発行がなかったため、復興借換債の発行を除く同年度中の現在額の純減額は2兆0301億余円となり、25年度末現在額は、24年度末現在額に比べて大きく減少し、9兆0135億余円となっている。

(単位:百万円)

| 区分 | 平成 23年度 | 24年度 | 25年度 |

|---|---|---|---|

| 年度首現在額 A | - | 11,257,458 | 11,043,702 |

| 新規発行による増加 B | 11,257,458 | 2,302,306 | - |

| 償還による減少 C | - | 5,029,401 | 4,523,147 |

| Cのうち復興借換債の発行による償還 D | - | 2,513,339 | 2,492,981 |

| 借換えを除く償還による純減 E=C-D | - | 2,516,062 | 2,030,166 |

| 年度末現在額 F=A+B-E | 11,257,458 | 11,043,702 | 9,013,536 |

復興事業財源及び償還財源は、復興財源確保法に個別に列挙されている。復興財源確保法によれば、復興特別税収、歳出削減等は、復興事業財源及び償還財源に充てるものとされ、東京地下鉄、JT等の政府保有株式の処分による収入や財投特会からの繰入金は、償還財源のみに充てるものとされている。また、財政法(昭和22年法律第34号)第6条第1項の規定では、決算上の剰余金のうち2分の1以上の額を公債又は借入金の償還の財源に充てることとなっていて、さらに復興財源確保法附則第15条の規定では、23年度から27年度までの一般会計の剰余金は復興債の償還費用に優先して充てるよう努めることとなっている。これらの規定に基づいて、国は、一般会計の剰余金の2分の1の額を償還財源として復興特会へ繰り入れている。

償還財源のうち政府保有株式の処分による収入は、国が保有している資産を現金化して充当するものである一方、復興特別税収等は、将来の現金収入をもって償還費等の支出に充てることになる。

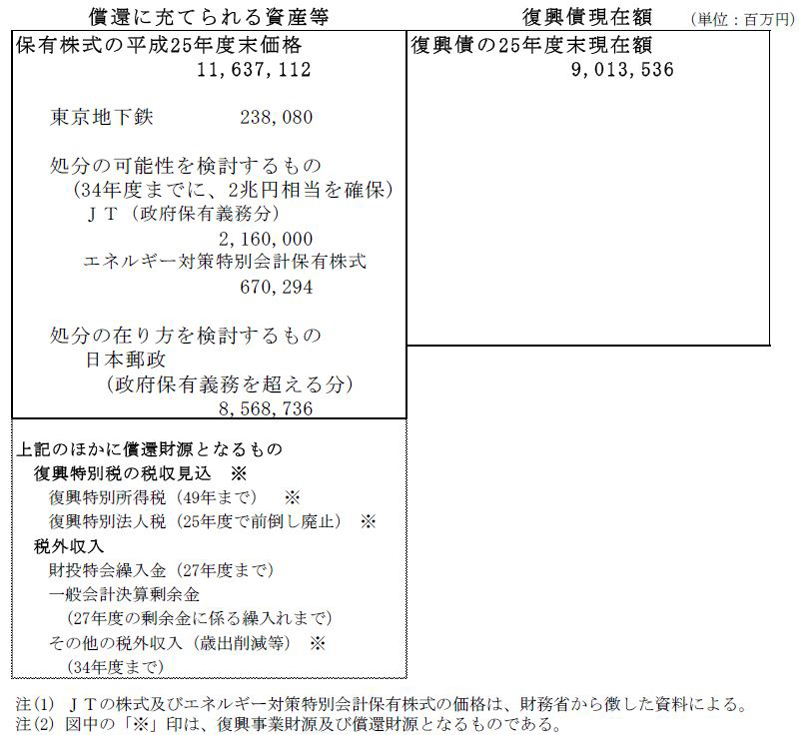

復興財源確保法に償還財源として規定されているもののうち、国の保有資産である株式の国有財産台帳等に記載されている25年度末の価格及び復興債の同年度末現在額は、図51のとおり、それぞれ、計11兆6371億余円及び9兆0135億余円である。

国が保有している株式の内訳をみると、東京地下鉄の株式については、復興財源確保法により、34年度までに生じた処分収入が償還財源に充てられるものとされていて、その25年度末の価格は2380億余円である。JTの株式(政府保有義務分)及びエネルギー対策特別会計が保有する株式については、34年度までの間に おいて2兆円相当の償還財源を確保するために処分の可能性について検討を行うこととなっており、これらの25年度末の価格は、それぞれ、2兆1600億余円及び6702億余円である。また、日本郵政の株式については、法律の定めによる政府保有義 務分を除いて、処分の在り方を検討し、その結果に基づいてできるだけ早期に処分するものとされていて、その25年度末の価格は8兆5687億余円である。

復興基本方針によれば、国は、原子力災害の応急対策、復旧対策及び復興について責任を持って対応することとされている。一方、原賠法によれば、原子力事業者は、原子力損害を賠償する責めに任ずるとされている。そして、福島第一原発の事故による環境の汚染に対処する除染等の事業等に係る費用は、国が支出した後に関係原子力事業者である東京電力に求償を行うことになる。このため、復興財源フレームには、集中復興期間に実施すると見込まれる復旧・復興事業の規模及びその財源が示されているが、図3及び図5のとおり、除染等の事業等に要する費用は、当該フレームには含まれていない。

一方、除染等の事業等に係る費用は、23年度補正予算及び24年度以降の復興特会予算に計上されているため、東京電力が国に費用を支払うまでは、国が一時的に当該費用を負担していることになる。国がこれまでに実施した除染等の事業等に係る費用は多額に上っていて、その実施方法には、国が直轄事業として行うもの、地方公共団体等に国が補助金を交付して基金を造成するなどして行うもの、独立行政法人が国から交付金を受けて実施するものなどがある。

そこで、23年度補正予算又は24年度以降の復興特会予算にその費用が計上された事業のうち、国が東京電力に対して直接求償している環境省所管の除染等の事業及び内閣府所管の「東北地方太平洋沖地震に伴う原子力発電所の事故により放出された放射性物質の除染事業等に必要な経費」(以下「緊急実施除染事業」といい、除染等の事業と合わせて「特措法等4事業」という。)を対象に、復旧・復興予算及びその財源について、経費の支出状況、国から東京電力への求償の状況等を検査した。

特措法等4事業のうち除染等の事業については、放射性物質汚染対処特措法によれば、原賠法により関係原子力事業者が賠償する責めに任ずべき損害に係るものとされ、当該事業者は、要する費用について求償があったときには、速やかに支払うよう努めなければならないこととされている。また、緊急実施除染事業については、「「除染に関する緊急実施基本方針」の迅速な実施について」(平成23年8月26日閣議決定)によれば、国が、支出を行う範囲において当該原子力事業者に求償することとされている。

福島復興の加速指針が閣議決定された25年12月時点での環境省の試算等によれば、除染(汚染廃棄物処理を含む。)の費用として約2.5兆円程度、中間貯蔵施設に係る費用として約1.1兆円程度がそれぞれ見込まれるとされている。なお、この総額の見通しは、試算当時の除染方針や労務単価等を前提としていて、試算後に増減の可能性があり、また、除染等の事業の進捗等に応じて、適時に見直すこととされている。

特措法等4事業について、23年度から25年度までの支出済額等を支出年度別に示すと、表118のとおりとなっている。支出済額には、基金の造成に係る補助金等の交付額、国が実施する直轄事業に係る前払金の支払額等が含まれており、事業終了後に精算を行い事業費を確定した後に、これらに係る求償の手続を行うことになる。このため、表118では、福島県等から徴した資料に基づき、基金を取り崩して事業費を支出した額及び直轄事業による支出済額の合計(以下「事業実施済額」という。)を示すとともに、環境省が所管している除染等の事業については、25年度末までに確定した事業費(以下「確定額」という。)を示している。特措法等4事業の23年度から25年度までの支出済額計9686億余円(事業実施済額計6716億余円)のうち、汚染土壌等の除染に係る分は計7163億余円(同計4424億余円、確定額計1668億余円)となっている。なお、緊急実施除染事業については、国の支出は24年度で終了しているものの、基金からの支出は26年度以降も続いている。

(単位:百万円)

| 府省名 | 事業 | 支出年度 | 支出済額 | 事業実施済額(確定額) |

|---|---|---|---|---|

| 環境省 | 汚染土壌等の除染 | 平成 23 | 73,948 | 3,304 |

| 24 | 180,204 | 108,688 | ||

| 25 | 462,239 | 330,445 | ||

| 計 | 716,392 | 442,437 (166,815) |

||

| 汚染廃棄物処理事業 | 23 | 1,298 | 1,298 | |

| 24 | 9,307 | 9,307 | ||

| 25 | 23,659 | 23,659 | ||

| 計 | 34,266 | 34,266 (33,322) |

||

| 中間貯蔵施設事業 | 23 | 494 | 494 | |

| 24 | 188 | 188 | ||

| 25 | 2,237 | 2,237 | ||

| 計 | 2,919 | 2,919 (2,919) |

||

| 除染等の事業 | 計 | 753,578 | 479,624 (203,057) |

|

| 内閣府 | 緊急実施除染事業 | 23 | 202,289 | 10,754 |

| 24 | 12,811 | 93,018 | ||

| 25 | - | 88,217 | ||

| 計 | 215,101 | 191,990 | ||

| 23年度計 | 278,031 | 15,851 | ||

| 24年度計 | 202,512 | 211,202 | ||

| 25年度計 | 488,136 | 444,559 | ||

| 合計 | 968,679 | 671,614 | ||

このように、特措法等4事業に係る支出済額は多額に上っていて、そのうち除染等の事業が多くを占めている。これらの事業に要する費用には復興特別税、復興債発行等による収入が充てられているが、東京電力が費用を支払うまでは、国が一時的に当該費用を負担していることになる。そして、国が東京電力から支払を受けるまでには、事業を実施した内閣府及び環境省(以下「2府省」という。)において事業実績の確認や東京電力に対する求償の手続を行った後、東京電力において除染、普及啓発、調査等の事業内容ごとに、その証拠書類の確認等や支払手続を行うことなどが必要であるため、一定の期間を要することになる。

なお、環境省によれば、東京電力は、求償に係る事業が福島第一原発の事故と相当因果関係が認められることが費用負担の前提であるとして、放射性物質汚染対処特措法に基づく措置に該当することなどを確認し、同省が求償した額のうち東京電力が支払う額を意思決定するとしている。

23年度から25年度までに実施された特措法等4事業について、26年10月末現在の2府省が東京電力に対して行った年度別の求償額、これに対する東京電力の支払額、求償額に対する支払額の割合(以下「支払率」という。)並びに求償及び支払が行われた年月は、表119のとおりで、求償額の合計は1386億余円、支払額の合計は930億余円(支払率67.1%)となっている。

表119 特措法等4事業に係る求償、支払等の状況(平成26年10月末現在)

(単位:百万円、%)

| 府省名 | 事業 | 求償を行った年度 | 求償額 A | 支払額 B | 支払率 B/A | 求償年月 | 支払年月 |

|---|---|---|---|---|---|---|---|

| 環境省 | 汚染土壌等の除染 | 平成 24 | 14,822 | 11,446 | 77.2 | 24年 11月、 25年 2月 | 24年 12月~ 26年 10月 |

| 25 | 44,502 | 26,379 | 59.2 | 25年 5月~ 26年 2月 | 25年 6月~ 26年 10月 | ||

| 26 | 52,391 | 40,371 | 77.0 | 26年 5月、 8月 | 26年 7月、 10月 | ||

| 計 | 111,716 | 78,197 | 69.9 | / | / | ||

| 汚染廃棄物処理事業 | 24 | - | - | - | - | - | |

| 25 | 6,409 | 4,388 | 68.4 | 25年 12月 | 26年 5月、 9月 | ||

| 26 | 4,505 | 245 | 5.4 | 26年 5月 | 26年 9月 | ||

| 計 | 10,915 | 4,634 | 42.4 | / | / | ||

| 中間貯蔵施設事業 | 24 | 104 | - | - | 24年 11月 | - | |

| 25 | 362 | - | - | 25年 8月~ 26年 2月 | - | ||

| 26 | 1,939 | - | - | 26年 5月、 8月 | - | ||

| 計 | 2,406 | - | - | / | / | ||

| 除染等の事業 | 計 | 125,038 | 82,832 | 66.2 | / | / | |

| 内閣府 | 緊急実施除染事業 | 25 | 1,573 | 133 | 8.4 | 26年 2月 | 26年 6月 |

| 26 | 11,993 | 10,132 | 84.4 | 26年 5月 | 26年 6月 | ||

| 計 | 13,566 | 10,265 | 75.6 | / | / | ||

| 24年度計 | 14,927 | 11,446 | 76.6 | / | |||

| 25年度計 | 52,847 | 30,902 | 58.4 | ||||

| 26年度計 | 70,830 | 50,749 | 71.6 | ||||

| 合計 | 138,605 | 93,097 | 67.1 | ||||

26年10月末までに2府省が行った求償額の内訳は、除染等の事業に係る分が計1250億余円、緊急除染実施事業に係る分が計135億余円となっている。求償額を年度別にみると、24年度計149億余円、25年度計528億余円、26年度(10月末現在)計708億余円となっており、求償額の大部分を占めている汚染土壌等の除染に係る分は計1117億余円で、24年度148億余円、25年度445億余円、26年度(10月末現在)523億余円と、その額は年々増加している。

一方、これら2府省が行った求償に対する26年10月末現在の東京電力の支払額の内訳は、除染等の事業に係る分が計828億余円(支払率66.2%)、緊急実施除染事業に係る分が計102億余円(同75.6%)となっていて、除染等の事業のうち汚染土壌等の除染に係る分は計781億余円(同69.9%)となっている。年度別の求償に対する支払額をみると、24年度に行われた求償に対する支払額は計114億余円(同76.6%)、25年度に行われた求償に対する支払額は計309億余円(同58.4%)、26年度(10月末現在)に行われた求償に対する支払額は計507億余円(同71.6%)となっている。

また、求償年月及び支払年月をみると、26年10月末現在、汚染土壌等の除染に係る24年度の求償は24年11月及び25年2月に行われ、これに対する東京電力からの支払は、求償の翌月の24年12月から26年10月までに行われていて、支払率は77.2%であり、残額については支払が行われていない。緊急実施除染事業に係る25年度の求償は26年2月に行われ、これに対する支払は4か月後の同年6月に行われているものの、支払率は8.4%であり大部分の支払が行われていない。

環境省によれば、求償額に対する東京電力からの支払額の割合が少ない理由は26年10月末現在で東京電力において事業内容の確認等が済んでおらず、放射性物質汚染対処特措法に基づく措置に該当するか確認できないためとしている。

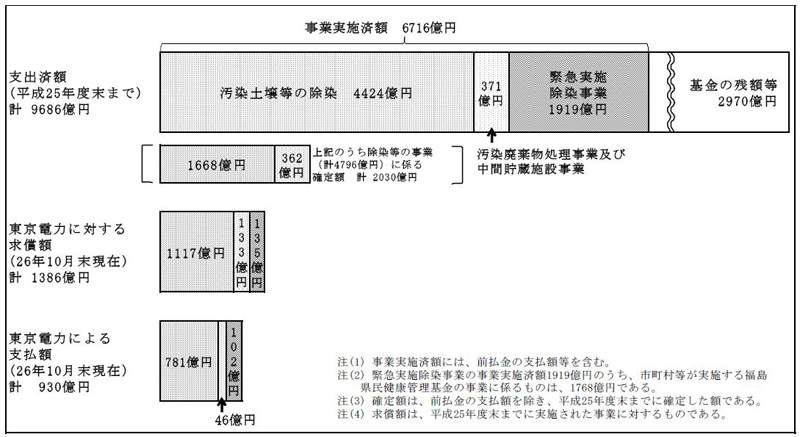

特措法等4事業に係る事業費、東京電力に対する求償等の状況については、図52のとおり、25年度末までに国が負担した支出済額は9686億余円、事業実施済額は6716億余円(このうち除染等の事業に係る確定額は2030億余円)となっている。そして、このうち東京電力に対する求償額(26年10月末現在)は1386億余円、東京電力の支払額は930億余円(26年10月末現在)であり、国による費用の負担は多額となっている。なお、支出済額には基金の造成に係る補助金等の交付額、前払金の支払額等が含まれていて、基金の残額等2970億余円等については、当該事業費が確定した後に求償が行われることになる。

図52 特措法等4事業に係る事業費、東京電力に対する求償等の状況

東日本大震災の発生以降3か年度分の復旧・復興に係る事業費は、当初の19兆円フレームを超える規模となり、25兆円フレームに係る26年9月末現在の状況は22.6兆円となっていて、更に今後も多額の事業費が見込まれている。

これらの事業費の財源は、復興特別税、歳出削減等により確保されることになるが、短期的に不足する財源を賄う一時的なつなぎとして発行される復興債の現在額が多額に上っていて、借換債の発行も多額に上っている。国は、これら復興財源の確保に当たっては、引き続き国民負担の増大を抑制しつつ、必要な財源を確保することが求められる。

また、復興財源フレームの事業費に含まれない除染等の事業等に係る費用は、26年度以降も引き続き多額の支出が見込まれるが、東京電力が費用を支払うまでは国が一時的に負担していることになる。このため、東京電力と十分に調整を行いつつ、引き続き事業が終了して額が確定した事業から求償を行い、国が費用を負担する期間を長期化させないようにすることが重要である。