平成27年度決算検査報告

法務省の施設等機関である刑務所、少年刑務所及び拘置所(以下、これらを合わせて「刑事施設」という。)は、「刑事収容施設及び被収容者等の処遇に関する法律」(平成17年法律第50号)、「刑務作業の事務取扱いに関する訓令」(平成18年法務省矯成訓第3332号。以下「訓令」という。)等に基づき、刑事施設に収容されている懲役受刑者等に刑務作業を行わせることとなっている。この刑務作業のうち生産作業は、物品の製作等を行うもので、生産に使用する原材料の提供元等に応じて、刑事施設に物品製作等を発注した民間企業等から提供される原材料を使用する提供作業、刑事施設に物品製作等を発注した公益財団法人矯正協会刑務作業協力事業部(平成25年3月以前は財団法人矯正協会刑務作業協力事業部)から提供される原材料(以下「事業部原材料」という。)等を使用する事業部作業等に区分されている。また、一部の刑事施設については、訓令等に基づき、国が調達した原材料を使用して、被収容者等が使用する物品(以下「自給製品」という。)を生産する刑務作業を行うこととなっており、これも国から原材料の提供を受けて行う生産作業であるとして提供作業の一形態とされている。

神戸刑務所(以下「刑務所」という。)は、懲役受刑者等の刑務作業として、印刷、洋裁等の提供作業、事業部作業等を行っている。そして、刑務所は、提供作業の一形態とされている自給製品を生産する刑務作業を行う刑事施設の一つとして指定されており、刑務所の第23工場において被収容者が使用する運動靴、サンダル及び地下足袋の生産を行っている。また、刑務所は、同工場において、26年度までは、ゴム製品の製作等の事業部作業も行っていた。

刑務所は、自給製品の生産に使用する原材料(以下「自給製品原材料」という。)として生ゴム、合成ゴム等を調達している。自給製品原材料は、物品管理法(昭和31年法律第113号)上の物品に該当するものであることから、刑務所においては、同法等の規定に基づき、物品管理官である総務部長、物品供用官である総務部用度課職員等により、取得請求、供用等の事務が行われており、供用された自給製品原材料は、刑務作業等を担当する処遇部に提供されることになっている。

また、刑務所は、処遇部に提供された自給製品原材料について、訓令等に基づき、その適正な管理を行う責任者(以下「管理責任者」という。)に処遇部長を、提供物品受払簿(以下「受払簿」という。)に記帳するなどの出納保管の事務を行う者に処遇部職員をそれぞれ指名している。そして、自給製品原材料を生産に使用するときは、管理責任者が受払簿に押印して使用する数量の払出しを命じ、これを受領した職員も受払簿に押印することとなっている。さらに、刑務所は、職員を指名して、自給製品原材料等について、毎年度末に棚卸しを行うこととなっている。

本院は、合規性等の観点から、自給製品原材料が適正に管理されているかなどに着眼して、23年度から26年度までの間に調達した自給製品原材料54品目(調達額計161,133,098円)を対象に、刑務所において、受払簿等の書類を確認したり、関係職員から第23工場における自給製品原材料の管理及び使用の状況等について聴取したりするなどして会計実地検査を行った。

検査したところ、第23工場における自給製品原材料の管理について、次のとおり適正とは認められない事態が見受けられた。

ア 前記54品目のうち、23年度から25年度までの間に調達実績のあった47品目(調達額計134,554,465円)に係る受払簿をみると、全ての品目について、提供され倉庫に受け入れた日に全て使用したことになっているものの、受領した職員の押印はなされていなかった。そして、払出しを命じたとする管理責任者の押印がなされていたが、刑務所の説明によれば、受払簿の記載内容は、実際の自給製品原材料の使用状況とは全く相違したものであったとしている。

イ 上記47品目の中には、第23工場で使用していた事業部原材料と同じ品目の自給製品原材料が38品目あることから、事業部作業の際には自給製品原材料を使用しないようにするなどの必要があった。しかし、23年4月から26年5月までの間は、自給製品原材料及び事業部原材料は、倉庫に受け入れた際に既に保管されている同じ品目の原材料の上に積み重ねられるなど両者を区別するための措置も講じられずに保管されていて、使用の際にも両者を区別することができない状況で払い出されていた。

ウ 刑務所は、22年度から25年度までの間の各年度末において、棚卸しを行う職員を指名していたが、当該職員は自給製品原材料の棚卸しを行っていなかった。

刑務所では、このように原材料の管理等が適切でないことを26年4月の内部調査で把握したことから、同年5月に原材料の棚卸しを実施し、それ以降は自給製品原材料と事業部原材料を区分して保管することとしたものの、刑務所は、この棚卸しに際して、同じ品目に係る原材料の在庫について、事業部作業の継続に必要な数量を事業部原材料とし、残りを自給製品原材料とすることとしていたため、両者の在庫数量は、両者の調達等の実績、両者を使用した製品の生産実績等を踏まえた適切なものとはなっていなかった。

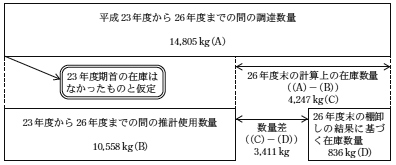

これらのことから、刑務所において23年度から25年度までの間に調達した自給製品原材料については、倉庫における実際の払出数量や、それらが全て適正に自給製品の生産に使用されたのかについて確認することができない状況となっていた。

そして、前記の自給製品原材料47品目のうち、生産数量から使用数量を推計することができない揮発油等の8品目を除く39品目について、23年度期首の在庫はなかったものと仮定して、23年度から26年度までの間の調達数量(調達額計150,454,202円)から推計使用数量(注1)を控除して算出した26年度末現在の計算上の自給製品原材料の在庫数量と、刑務所が同年度末に実施した棚卸しの結果に基づく原材料の在庫数量(注2)とを品目ごとに比較したところ、例えば、合成ゴムの一品目である「合成ゴム 1502」は、図のとおり、計算上の自給製品原材料の在庫数量4,247㎏に対して棚卸しの結果に基づく原材料の在庫数量は836㎏となっているなど、計27品目において、刑務所が26年度末に実施した棚卸しの結果に基づく原材料の在庫数量が計算上の自給製品原材料の在庫数量を下回っていて、両者の数量差に係る調達額相当額は約1300万円に上っていた。この27品目はいずれも事業部原材料に同じ品目のものがあり、この数量差については、事業部原材料の数量に対する生産数量等からみて、その一部が事業部作業に使用されていた可能性が高いと認められる。このように事業部作業に自給製品原材料が使用されていた可能性については、刑務所は遅くとも26年8月までに把握していたが、詳細な調査等を行っていなかった。

図 「合成ゴム 1502」に係る平成26年度末現在の計算上の自給製品原材料の在庫数量と同年度末の棚卸しの結果に基づく原材料の在庫数量との比較

したがって、刑務所において、23年度から25年度までの間に調達した自給製品原材料47品目(調達額計134,554,465円)について、第23工場の倉庫における払出数量等を管理していなかったり、適切に保管していなかったりするなど訓令等に基づく管理を行っていなかった事態は、適正を欠いていて不当と認められる。

このような事態が生じていたのは、管理責任者等の関係職員において訓令等に基づき自給製品原材料の適正な管理を行うことについての認識が欠けていたこと及び刑務所において関係職員に対する指導監督が著しく適切を欠いていたことなどによると認められる。