平成27年度決算検査報告

【意見を表示したものの全文】

離島航路運営費等補助金の交付額の算定方法等及びその審査について

(平成28年10月28日付け 国土交通大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省は、地域公共交通の確保、維持等について、従来は交通機関の利用促進等の事業目的別に個別に実施していた複数の補助事業を統合して、平成23年度以降、地域公共交通確保維持改善事業(以下「補助事業」という。)を実施している。そして、貴省は、補助事業の一環として、離島航路整備法(昭和27年法律第226号)に基づき、航路の維持及び改善を図ることなどを目的として、関係住民のほか、郵便・信書便又は生活必需品及び主要物資等を輸送する手段として重要な役割を担っている離島航路を運営する事業者(以下「補助事業者」という。)に対して、対象航路の運営費に係る経費を対象として、離島航路運営費等補助金(22年度以前は離島航路補助金。以下「補助金」という。)を24年度58億1875万余円、25年度59億5758万余円、26年度62億7580万余円、計180億5213万余円交付している。

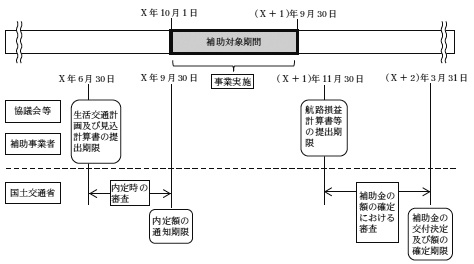

補助金の交付額は、22年度以前は対象航路ごとに作成された航路損益計算書における欠損額の2分の1に相当する額を基準として算定することとなっていたが、23年度以降は地域公共交通確保維持改善事業費補助金交付要綱(平成23年国総計第97号ほか。以下「交付要綱」という。)に基づき、次のような手続により算定して交付することとなっている(図参照)。

① 補助事業の実施に当たっては、都道府県、市区町村、補助事業者、地方運輸局等、地域の多様な関係者が、協議会を組織する。そして、協議会、都道府県又は市区町村(以下「協議会等」という。)は、関係住民の便益確保等の補助事業に係る目的、必要性、目標、効果等を記載した生活交通ネットワーク計画(27年度以降は生活交通確保維持改善計画。以下「生活交通計画」という。)を策定する。

② 補助対象期間は、補助金の交付を受けようとする会計年度の前年度の10月1日から翌年の9月30日までとなっており、協議会等は、補助金の交付を受けようとする会計年度の前年度の6月30日までに、貴省に対して生活交通計画の認定を申請する。この際、協議会等は、補助事業者が対象航路ごとに作成した航路損益見込計算書(以下「見込計算書」という。)等の関係書類を添付する。

③ 貴省は、補助事業について航路に関する基準等に適合しているか及び補助対象経費について算定が適切に行われているかを審査した上で、生活交通計画を認定するとともに、見込計算書における欠損額(以下「見込欠損額」という。)を基準として算定した補助対象経費の2分の1に相当する額について、予算の範囲内において補助金の額として内定して(以下、内定の際に行われる審査を「内定時の審査」といい、内定した補助金の額を「内定額」という。)、補助事業の実施前に補助事業者に通知する。

④ 補助事業者は、補助事業の実施後に、補助金交付申請書、実際の収支実績に基づく航路損益計算書(以下、航路損益計算書の科目別の金額を「実績額」という。)等を作成して、貴省に提出する。

⑤ 貴省は、補助事業が生活交通計画に基づき行われたことを確認するとともに、対象航路の運営に係る会計処理等について貴省が定めた補助航路会計処理規程(昭和25年海輸第149号)に基づき航路損益計算書等を審査し、交付決定を行い、最終的な補助金の額の確定を行う。

図 補助事業の流れ

交付要綱等によれば、補助事業者が算定する見込欠損額は、補助対象期間の1年間において対象航路に発生が見込まれる収益が費用を下回る額とされている。そして、見込計算書の様式において、1年ごとの航路損益の3か年の平均額を収益及び費用の科目別に記載する欄が設けられているが、収益及び費用の科目別の見込額(以下「科目別見込額」という。)の算定方法は交付要綱等に明示されていない。

そして、貴省は、原則として内定額をそのまま補助金の額として確定しているが、その理由として、あらかじめ内定額を明示して、実際の収益が見込額よりも高かったり実際の費用が見込額よりも低かったりして実績の欠損額が見込欠損額を下回っても、それに応じて補助金が減額されないようにすることにより、補助事業者に航路の利用拡大や経費削減等の経営改善を促すことができるためであるとしている。

(検査の観点、着眼点、対象及び方法)

貴省は、前記のとおり、23年度以降、航路損益計算書における欠損額を基準とするものから見込欠損額を基準とするものへと補助金の交付額の算定方法を見直している。そして、貴省は、原則として見込欠損額を基に算定した内定額をそのまま補助金の額として確定していることから、内定時の審査において、見込欠損額を構成する科目別見込額の算定が適切に行われているかを確認することが重要となっている。

そこで、本院は、効率性、有効性等の観点から、補助事業者において科目別見込額が適切に算定されているか、貴省において審査が適切に行われているかなどに着眼して、24年度から26年度までに5地方運輸局等(注1)管内の39補助事業者(注2)が実施した補助事業(補助金交付額24年度23億3923万余円、25年度22億3044万余円、26年度22億9585万余円、計68億6552万余円)を対象として検査した。

検査に当たっては、貴省及び27補助事業者において、補助金に係る事業完了実績報告書等の関係書類を確認するなどして会計実地検査を行うとともに、12補助事業者から関係書類の提出を受けるなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

検査対象とした39補助事業者の見込計算書及び航路損益計算書における収益及び費用を比較したところ、相当の差が生じていた。すなわち、航路損益計算書における収益に対する見込計算書における収益の割合が、90%未満又は110%超となっているものをみると、表1のとおり、90%未満が24年度13航路(29.5%)、25年度16航路(37.2%)、26年度16航路(39.0%)、110%超が24年度5航路(11.3%)、25年度2航路(4.6%)、26年度4航路(9.7%)となっていた。また、航路損益計算書における費用に対する見込計算書における費用の割合が、90%未満又は110%超となっているものをみると、表2のとおり、90%未満が24、25両年度0航路(0%)、26年度1航路(2.4%)、110%超が24年度16航路(36.3%)、25年度6航路(13.9%)、26年度10航路(24.3%)となっていた。

このように、収益においては見込計算書が航路損益計算書よりも少なくなり、費用においては航路損益計算書よりも多くなる傾向が見受けられた。これは、補助事業者の経営改善によって当初の見込計算書よりも実際の航路損益計算書において、収益が増加又は費用が減少した結果である可能性もあるが、一方、補助事業者がより保守的に、収益は少なめ、費用は多めに見込計算書を算定した結果である可能性もある。そして、保守的に見込計算書を算定した結果、航路損益計算書と見込計算書に大幅なかい離が発生している補助事業者については、航路損益計算書と見込計算書のかい離が少ない補助事業者との間で公平性が確保されていないおそれがあると認められる。

表1 航路損益計算書における収益に対する見込計算書における収益の割合

区分

\

年度 |

航路損益計算書における収益に対する見込計算書における収益の割合 | 計 | ||

|---|---|---|---|---|

| 90%未満 | 90%以上110%以下 | 110%超 | ||

| 平成24 | 13(29.5%) | 26(59.0%) | 5(11.3%) | 44 |

| 25 | 16(37.2%) | 25(58.1%) | 2(4.6%) | 43 |

| 26 | 16(39.0%) | 21(51.2%) | 4(9.7%) | 41 |

表2 航路損益計算書における費用に対する見込計算書における費用の割合

区分

\

年度 |

航路損益計算書における費用に対する見込計算書における費用の割合 | 計 | ||

|---|---|---|---|---|

| 90%未満 | 90%以上110%以下 | 110%超 | ||

| 平成24 | 0(0.0%) | 28(63.6%) | 16(36.3%) | 44 |

| 25 | 0(0.0%) | 37(86.0%) | 6(13.9%) | 43 |

| 26 | 1(2.4%) | 30(73.1%) | 10(24.3%) | 41 |

前記のとおり、科目別見込額の算定方法は、交付要綱等において明示されておらず、また、補助事業者が実際に貴省に提出した見込計算書においても科目別見込額をどのように算定したのかは明示されていなかった。そこで、科目別見込額のうち、いずれの補助事業者においても比較的金額が大きい科目である旅客運賃(収益)と燃料潤滑油費及び船舶修繕費(費用)について、各補助事業者における見込額の算定方法をみたところ、表3のとおり、過去3か年の平均額を基に算定したり、直近の1年間の値を基に算定したり、金額の増減等の推移を基に算定したりするなどしていて、補助事業者によって算定方法が区々となっていた。

表3 補助事業者における科目別見込額の算定方法

科目

\ |

旅客運賃 | 燃料潤滑油費 | 船舶修繕費 | ||||||

|---|---|---|---|---|---|---|---|---|---|

年度

\

算定方法 |

平成 24 |

25 | 26 | 24 | 25 | 26 | 24 | 25 | 26 |

| 過去3か年の平均額を基に算定 | 16 | 17 | 17 | 13 | 12 | 12 | 14 | 18 | 15 |

| 直近の1年間の値を基に算定 | 11 | 7 | 7 | 6 | 7 | 5 | 8 | 10 | 9 |

| 過去3か年の金額減少率等、金額の増減等の推移を基に算定 | 8 | 9 | 8 | 11 | 10 | 9 | 8 | 1 | 4 |

| 就航先の人口減少率等、金額以外の増減等の推移を基に算定 | 3 | 4 | 3 | 6 | 6 | 3 | 3 | 2 | 3 |

| その他 | 6 | 6 | 6 | 8 | 8 | 12 | 11 | 12 | 10 |

| 計 | 44 | 43 | 41 | 44 | 43 | 41 | 44 | 43 | 41 |

しかし、貴省は、補助事業者に対して、科目別見込額の算定方法等を見込計算書において具体的に示させることにしていないため、補助事業者によって算定方法が区々となっていることに合理的な理由があるのか把握できない状況となっていた。さらに、補助事業者の中には、年度によって科目別見込額の算定方法を変更している者も見受けられたが、算定方法を変更した理由等についても具体的に示させることにしていないため、貴省において、補助事業者がどのような理由により算定方法を変更したのか把握できない状況となっていた。

上記について、事例を示すと次のとおりである。

<事例1>

沖縄県島尻郡伊是名村は、伊是名・運天航路の平成24年度から26年度までの見込計算書における収益及び費用について、収益を257,089,000円、255,409,000円、253,456,000円、費用を292,063,000円、303,103,000円、325,995,000円と算定して、24年度3,776,486円、25年度2,351,184円、26年度38,380,111円の補助金の交付を受けていた。一方、同村は、24年度から26年度までの航路損益計算書における収益及び費用について、収益を241,363,960円、257,341,057円、288,259,868円、費用を301,040,787円、335,541,562円、329,948,036円と算定していた。

そこで、収益のうち、旅客運賃の見込額についてみると、同村は、24年度110,543,000円、25年度105,603,000円、26年度103,785,000円と算定していたが、旅客運賃の実績額は、24年度103,264,200円、25年度116,108,230円、26年度117,384,240円となっており、24年度から26年度までの実績額に対する見込額の割合は、107.0%、90.9%、88.4%となっていた。

さらに、旅客運賃の見込額の算定方法等についてみたところ、24年度は直近の年度の値を基にして、25年度は旅客数の増減等の推移を基にして、26年度は過去3か年の平均額を基にしてそれぞれ算定しており、各年度において見込額の算定方法を変更していた。しかし、算定方法の変更やその理由が見込計算書に記載されておらず、貴省において、補助事業者がどのような理由により算定方法を変更したのか把握できない状況となっていた。

このように、科目別見込額の算定方法については、補助事業者によって区々となっているが、貴省において、見込計算書により補助事業者の算定方法や算定理由を把握できず、その算定方法に合理的な理由があるか把握できない状況となっていた。

そして、科目別見込額の算定方法が補助金の交付額に影響を与える状況の下で、補助事業者の恣意性を排除できないことは、保守的に科目別見込額を算定している補助事業者とそうでない補助事業者との間で公平性が確保されていないおそれがあると認められる。

貴省は、23年度以降の補助金については、以前と同様に補助金の額の確定に当たって航路損益計算書等に基づく審査を行うほか、新たに、補助事業の実施前にも見込欠損額を基準とした内定時の審査を行っている。

そこで、内定時の審査についてみたところ、具体的な審査方法が定められておらず、その審査過程も書面に残されていないことから、どのような審査を行っているか確認できない状況となっていた。

また、貴省は、補助金の額の確定における審査に当たり、補助事業者が所有する船舶を売却した際に生ずる売却益については、補助金の額の確定時に内定額を減額して交付することにしているが、それ以外は、内定額をそのまま補助金の額として確定している。そして、貴省は、収益の科目においては実績が見込よりも高い場合、また、費用の科目においては実績が見込よりも低い場合は、実績と見込との差額を、補助事業者が経営改善を行っていることにより生じたものとみなして、補助金を減額することなく交付している。

そして、実績額と科目別見込額との差額が生じた理由等についてみたところ、補助金の額の確定における審査に当たり、上記の理由等を補助事業者から報告させていないため補助事業者が経営改善を行っているか確認できない状況となっていた。

上記について、事例を示すと次のとおりである。

<事例2>

沖縄県南城市の久高海運合名会社は、久高・安座真航路の平成24年度から26年度までの見込計算書における収益及び費用について、収益を73,732,000円、74,886,000円、78,201,000円、費用を155,754,000円、162,843,000円、145,226,000円と算定して、24年度39,413,490円、25年度47,194,418円、26年度34,802,513円の補助金の交付を受けていた。一方、同会社は、24年度から26年度までの航路損益計算書における収益及び費用について、収益を87,140,466円、89,381,749円、83,765,714円、費用を142,297,873円、157,740,816円、137,004,679円と算定していた。

そこで、収益のうち、旅客運賃の見込額についてみると、同会社は、24年度60,090,000円、25年度61,297,000円、26年度65,312,000円と算定していたが、旅客運賃の実績額は、24年度71,395,450円、25年度76,813,660円、26年度72,775,040円となっており、24年度から26年度までの実績額に対する見込額の割合は、84.1%、79.7%、89.7%となっていた。

さらに、上記の差額が生じた理由についてみたところ、島内における工事により作業員等の旅客数が増加したことなど、補助事業者の経営改善により生じたものであるか不明なものが含まれていたが、差額が生じた理由等を報告することとなっていないため、貴省において各年度に差額の生じた理由等が把握できず、その差額が補助事業者の経営改善により生じているのか確認できない状況となっていた。

(改善を必要とする事態)

貴省において、見込計算書により科目別見込額の算定方法や算定理由が把握できず補助事業者間の公平性が確保されていないおそれがある事態、また、内定時の審査過程が書面に残されていなかったり、補助事業者が経営改善を行っているか書面で確認できない状況で補助金の額の確定における審査を行っていたりしている事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、次のことなどによると認められる。

離島航路は、関係住民のほか、郵便・信書便又は生活必需品及び主要物資等を輸送する手段として重要な役割を担っており、近年の島民の高齢化、過疎化等により利用者が減少傾向にある中で、離島航路を確保及び維持していくためには、貴省による補助事業の一層の適切な運営が求められている。

ついては、貴省において、現在の補助金制度の下で、補助金の交付額の算定をより公平に行うとともに、補助事業者の経営改善がより一層促進されるよう、次のとおり意見を表示する。