平成27年度決算検査報告

独立行政法人国際協力機構(以下「機構」という。)は、開発途上にある海外の地域の政府等又は国際機関(以下「被援助国政府等」という。)に対して、平成20年9月までは外務省が実施していた返済の義務を課さないで資金を贈与することにより行われる無償資金協力を同年10月以降、外務省が実施する一部の無償資金協力を除き実施しており、独立行政法人国際協力機構法(平成14年法律第136号)第35条の規定に基づき、外務省から無償資金協力における贈与に充てるために必要な資金(以下「贈与資金」という。)を無償資金協力の計画(以下「事業」という。)ごとに交付されている。

機構は、無償資金協力を実施するに当たり、事業の進捗に応じて被援助国政府等からの請求に基づき贈与資金を支払うことになっているが、相手国の事情等の事由により事業が進捗しない場合等は、機構が支払までの期間、贈与資金を管理することになる。そして、23年度から27年度までの間、機構が管理する贈与資金は毎年度累増しており、23年度末残高が901億円であったのに対して、27年度末残高は1303億円となっていて、約1.4倍に増加している。

機構は、管理する贈与資金について、独立行政法人国際協力機構会計規程(平成18年規程(経)第3号)、「独立行政法人国際協力機構法第35条に規定する資金の管理方法について」(平成20年12月外務大臣通知)等に基づき、銀行等への預金(以下「銀行預金」という。)に限定して運用している。

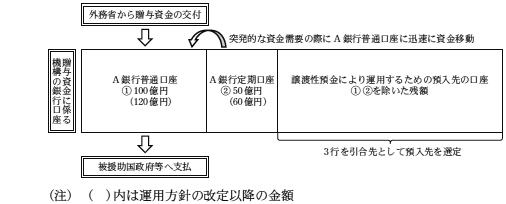

機構は、贈与資金の運用を安全かつ効率的に行うこととしており、その運用に当たり贈与資金に関する運用方針(以下「運用方針」という。)を23年8月に策定し、27年8月に改定している。そして、運用方針に基づき、運用を検討する時点以降、1か月以内に発生する支払のための資金需要として、過去の支払実績を勘案して100億円(改定以降は120億円)を贈与資金の受入及び支払口座であるA銀行の普通預金口座(以下「A銀行普通口座」という。)に確保した上で、突発的な資金需要の発生に備えて50億円(改定以降は60億円)を、A銀行の大口定期預金口座(以下「A銀行定期口座」という。)に確保し、1回の運用(運用開始から満期までを1回とする。)につき、原則として約1か月間大口定期預金により運用することとしている。また、贈与資金からA銀行普通口座及びA銀行定期口座に確保した分を除いた当面の間支払予定のない資金(10億円単位)について、1回の運用につき、原則として約1か月間、普通預金又は大口定期預金よりも運用利率の高い譲渡性預金により、大口定期預金の運用期間に合わせて運用することとしている。さらに、当該譲渡性預金による運用において、預入れ先とする銀行(以下「預入先」という。)を決定するに当たり、運用利率の提示を依頼する銀行(以下「引合先」という。)は、当面は、機構との業務において取引の実績があるなどのA銀行を含む3行(以下「3行」という。)に限定することとしている(図1参照)。

図1 運用方針による贈与資金の運用方法

また、機構は、原則として、約1か月間としている譲渡性預金及び大口定期預金による贈与資金の預入期間後に予定されている贈与資金の支払の日(以下「贈与資金支払日」という。)に合わせて次回の運用を開始する日(以下「次回運用開始日」という。)を設定し、譲渡性預金及び大口定期預金による贈与資金の運用に関する事務手続を行っている。

贈与資金の運用によって生じた利息等の収入金は、「独立行政法人国際協力機構法第35条に規定する資金の交付ガイドライン」(平成20年10月外務省国際協力局無償資金・技術協力課)に基づき、他の無償資金協力における贈与に充てるものを除き、外務省に返還しなければならないこととなっている。そして、機構は、銀行預金によって、表のとおり、23年度から27年度までの間に計3億0794万余円の利息収入を得ており、原則として、利息収入を得た年度の翌年度末までに国庫に返還している。

表 贈与資金の運用による利息収入の状況

運用区分 \年度 |

普通預金 | 大口定期預金 | 譲渡性預金 | 計 |

|---|---|---|---|---|

| 平成23 | 2,701,668 | 17,628,293 | 21,396,299 | 41,726,260 |

| 24 | 2,837,609 | 2,983,557 | 42,590,680 | 48,411,846 |

| 25 | 3,405,224 | 2,317,667 | 56,200,680 | 61,923,571 |

| 26 | 4,390,336 | 1,175,338 | 70,290,734 | 75,856,408 |

| 27 | 4,111,458 | 1,700,488 | 74,217,036 | 80,028,982 |

| 計 | 17,446,295 | 25,805,343 | 264,695,429 | 307,947,067 |

(検査の観点、着眼点、対象及び方法)

本院は、効率性等の観点から、機構における贈与資金の運用は効率的に行われているか、譲渡性預金の預入先の選定は適切に行われ競争性が確保されたものとなっているかなどに着眼して、機構本部において、23年度から27年度までの間に機構に交付された贈与資金計5513億2276万余円を対象として、財務諸表、贈与資金を運用する口座の通帳、有価証券管理台帳等の運用関係書類を確認するなどの方法により、会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

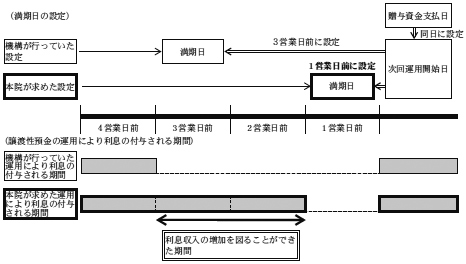

機構は、譲渡性預金及び大口定期預金による運用に当たり、満期日当日にA銀行普通口座に全額が払い戻されるように預入先に指示していた。そして、機構は、次回運用のため引合先に運用利率の提示を依頼するに当たっては、両預金により運用している贈与資金(以下「運用資金」という。)がA銀行普通口座へ払い戻されている必要があるとして、原則として、上記の依頼を行う次回運用開始日の3営業日前を運用資金の満期日とし、次回運用開始日までの3日間は普通預金により運用していた。

しかし、引合先は、譲渡性預金の運用利率を提示する際に、次回運用を予定している資金がA銀行普通口座に入金されていることを条件としておらず、A銀行普通口座から次回の譲渡性預金の預入先への送金のための処理を行う次回運用開始日の1営業日前までに、次回の運用を予定している資金がA銀行普通口座に入金されていれば滞りなく運用することができたため、運用資金の満期日を贈与資金支払日である次回運用開始日の1営業日前に設定することが可能であった(図2参照)。

図2 譲渡性預金による運用の満期日の設定等の対比

また、大口定期預金については、運用額及び運用先が運用の都度変わるものではないことから、運用資金の満期日と次回運用開始日が同日となるように設定することが可能であった。

上記のように、譲渡性預金及び大口定期預金による運用の満期日を適切に設定して、普通預金よりも運用利率の高い譲渡性預金及び大口定期預金により贈与資金の運用を行ったとして利息収入を試算すると、23年度から27年度までの間の利息収入の実績額計3億0794万余円と比べて、計1496万余円の増収を図ることができたと認められた。

機構は、贈与資金の運用を行うに当たり、譲渡性預金による運用を、23年度は5回、24年度から27年度の各年度はそれぞれ10回、計45回行っていて、1回当たりの運用額は平均729億7777万余円となっていた。

機構は、譲渡性預金により運用する場合の引合先については、前記のとおり、運用方針において、当面は、これまでに機構との取引の実績があるなどの3行に限定することとしていたが、運用方針を策定した23年8月から4年以上が経過した28年3月時点においても引き続き3行に限定したままであった。

一方、機構は、有償資金協力の余裕金についても譲渡性預金により運用していたが、当該余裕金の運用に当たっては、機構内の格付において一定水準以上の銀行等であることなどの条件を満たしている銀行等を引合先として運用利率の提示を依頼しており、その結果、3行以外の銀行で3行よりも有利な運用利率を提示した銀行を預入先に選定していたものも見受けられた。

このため、機構は、無償資金協力に係る譲渡性預金による運用においては、3行に限定された競争の利益しか享受しておらず、競争性の拡大が図られていなかった。

このように、機構の贈与資金の運用において、普通預金よりも運用利率の高い譲渡性預金及び大口定期預金の利息を得られていなかったり、譲渡性預金の預入先の選定の際に、競争性の拡大が図られていなかったりしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、贈与資金を運用するに当たり、譲渡性預金及び大口定期預金の満期日を適切に設定することにより、利息収入の増加が図られ、より効率的な運用が可能となることについての理解が十分でなく、また、譲渡性預金の預入先の選定において、競争性を拡大することについての理解が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、機構は、28年9月に運用方針等の改定及び引合先の選定に係る基準の制定を行い、無償資金協力に係る贈与資金の管理に当たり、より効率的な運用を行うことにより利息収入の増加を図るとともに、譲渡性預金の預入先の選定の際に、競争性の拡大を図るため、次のような処置を講じた。

ア 28年9月以降の贈与資金の運用において、譲渡性預金については、原則として、運用資金の満期日を贈与資金支払日の1営業日前に設定して、その翌日から次回の運用を開始することとし、大口定期預金については、運用資金の満期日と次回運用開始日を同日に設定することとして運用することとした。

イ 譲渡性預金により運用する場合の預入先の選定に当たり、引合先を3行に限定することなく、3行以外の銀行からも運用利率の提示を受けて、より有利な利息収入を得られる銀行を預入先として選定できるようにすることとした。