平成27年度決算検査報告

独立行政法人住宅金融支援機構(以下「機構」という。)は、独立行政法人住宅金融支援機構法(平成17年法律第82号)に基づき、民間の金融機関(以下「金融機関」という。)が長期固定金利の住宅ローンを国民に提供することを支援するために、金融機関においてフラット35等の商品名で販売されている長期固定金利の住宅ローンの債権(以下「ローン債権」という。)を買い取るなどの証券化支援事業を実施しており、同事業の経理について証券化支援勘定を設けて整理している。

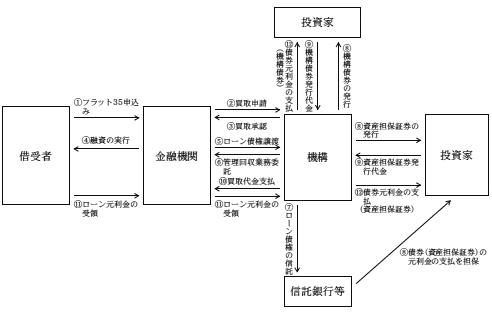

そして、機構は、買い取ったローン債権から得られる住宅ローンの借受者からの元利金の返済金(以下「ローン元利金」という。)を償還等の原資とする債券(以下「資産担保証券」という。)を発行して金融市場で投資家に売却している。また、資産担保証券とは別に、資産担保証券の償還等の確実性を高めるために、平成19年度から、機構の財産を担保とした一般担保債券(以下「機構債券」という。)を発行して資金を調達し、その資金でローン債権を買い取り、当該資産担保証券の追加的な担保に充てている(以下、追加的な担保とするローン債権を「超過担保ローン債権」という。)。

上記について図に示すと、次のとおりである。

図 証券化支援事業におけるフラット35の買取りに係る主な事務の流れ

機構は、毎年度、10年債、20年債等の中長期の年限の機構債券を発行しており、機構債券の元本の償還は満期一括払、利息は半年ごとの支払(以下、機構債券の元本の償還額及び利息の支払額を合わせて「債券元利金の支払額」という。)としている。また、ローン元利金は借受者から毎月定期的に受領するほか任意の繰上返済を受けることがある。このため、機構においては債券元利金の支払額とローン元利金の受領額に開差が生ずることになり、債券元利金の支払額に比べてローン元利金の受領額が多い場合には滞留した資金を低金利下で運用することを余儀なくされたり、逆に債券元利金の支払額に比べてローン元利金の受領額が少ない場合には一時的に不足する資金を高金利下で調達することを余儀なくされたりすることになる。そして、これらの要因による期間損益の悪化というリスク(以下「ALMリスク」という。)の大きさは、超過担保ローン債権等の残高が減少すれば縮小することになる。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)が22年に改正され、通則法第8条第3項の規定に基づき、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととなっている。そして、通則法第46条の2第1項の規定に基づき、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとなっている。

そして、政府は、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定。以下「基本方針」という。)において、各独立行政法人が、幅広い資産を対象に、自主的な見直しを不断に行い、保有する必要性があるかなどについて厳しく検証して、不要と認められるものについては速やかに国庫に納付することなどを掲げている。

機構は、機構債券の発行により調達した資金で19年度から21年度までの間に買い取った超過担保ローン債権等から生ずるALMリスクに備えるために、一定の確率で発生すると想定される最大想定損失額から通常発生すると想定される損失額を差し引いた分に当たる額として、国からALMリスク対応出資金(以下「ALM出資金」という。)の交付を19年度から21年度までの毎年度160億円、計480億円受けて、証券化支援勘定に出資金として計上している(以下、ALM出資金の対象とするALMリスクに係る超過担保ローン債権等を「対象債権」という。)。

機構は、上記ALM出資金の予算要求に際して、その必要額を算定するに当たり、金融機関からの超過担保ローン債権等の買取推計額を用いているが、22年12月に閣議決定された基本方針において、ALM出資金は、実際の事業量の推移等を踏まえて、必要額を除き残額は国庫に納付することとされた。そこで、機構は、19年度から21年度までの間における超過担保ローン債権等の買取推計額に対する買取実績額の減少割合等を用いて、一旦ALM出資金の必要額を253億円と算出し、その上で、24年3月時点で措置されていなかった22、23両年度に買い取った超過担保ローン債権等の一部から生ずるALMリスクに備えるための額を含めるなどして、ALM出資金の必要額を367億円と算定し、24年3月に当時のALM出資金の保有額480億円との開差額113億円を国庫に納付している。なお、機構は、24年度以降に買い取った超過担保ローン債権等から生ずるALMリスクについては、ローン元利金の受領額の一部により備えることができていることから、ALM出資金の対象としていない。

(検査の観点、着眼点、対象及び方法)

近年の我が国の厳しい財政状況下において、独立行政法人については、事業の見直しや効率化とともに、保有資産の規模の見直しや不要な資産の国庫納付等の検討が求められているが、機構においては、24年3月にALM出資金の必要額の算定を行って以降、同様の見直しを行っていない。

そこで、本院は、経済性、有効性等の観点から、対象債権の残高はどの程度減少しているか、ALM出資金の規模は対象債権の残高に見合ったものとなっているかなどに着眼して、27年度末時点のALM出資金の保有額366億8672万円を対象として、機構本店において対象債権の残高に関する資料を徴するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

本院が機構から提出された資料に基づき対象債権の残高を算定したところ、機構が国庫納付した24年3月時点では3631億9669万余円となっていたが、その後ローン元利金の受領が進んだことにより、27年度末時点では1712億4992万余円となっていて、24年3月時点に比べて1919億4677万余円(52.8%)減少していることから、ALMリスクの大きさが縮小していると推測された。

しかし、機構は、ALM出資金の規模を見直すことなく、政府出資等に係る不要な資産の国庫納付の検討を行っていなかった。

そこで、本院は、機構に対して対象債権の残高の減少を踏まえて27年度末時点のALM出資金の必要額を算定するよう求めた。これを受けて、機構は、国庫納付した24年3月時点に用いた超過担保ローン債権等の残高に対する27年度末時点の残高の減少割合等を用いて一旦ALM出資金の必要額を174億3423万円と算出し、その上で、前記の国庫納付に係る見直しにおいても措置されていなかった21年度から23年度までの間に買い取った超過担保ローン債権等の一部から生ずるALMリスクに備えるための額を含めて、ALM出資金の必要額を335億9343万円と算定した。

したがって、ALM出資金の保有額366億8672万円から上記ALM出資金の必要額を控除した額30億9329万円に見合う現金預け金は、政府出資等に係る不要財産に該当すると認められた(表参照)。

表 不要財産に該当する額の算定過程

| 超過担保ローン債権等の買取年度 | 24年3月時点のALM出資金の必要額の算定 | 今回、本院の求めを受けて機構が算定したALM出資金の必要額 | 27年度末時点のALM出資金の保有額 | 不要財産に該当する額 | ||||

| 24年3月時点の対象債権の残高 | 19年度から21年度までの間における超過担保ローン債権等の買取推計額に対する買取実績額の減少割合等を用いて算定したALM出資金の必要額 | 27年度末時点の対象債権の残高 | 27年度末時点のALM出資金の必要額 | |||||

| 24年3月時点に用いた超過担保ローン債権等の残高に対する27年度末時点の残高の減少割合等を用いて一旦算出したALM出資金の必要額 | 24年3月の見直しにおいても措置されていなかった21年度から23年度までの間に買い取った超過担保ローン債権等の一部から生ずるALMリスクに備えるための額 | |||||||

| (A) | (B) | (C) | (D)=(E)+(F) | (E) | (F) | (G) | (H)=(G)―(D) | |

|---|---|---|---|---|---|---|---|---|

| 平成19年度 | 73,040,257 | 7,654,064 | 22,830,026 | 2,392,413 | 2,392,413 | ― | ― | ― |

| 20年度 | 73,552,094 | 7,280,041 | 28,527,303 | 2,823,576 | 2,823,576 | ― | ― | ― |

| 21年度 | 111,515,969 | 10,366,824 | 56,444,636 | 7,442,016 | 5,239,771 | 2,202,244 | ― | ― |

| 22年度 | 92,032,372 | 9,320,446 | 55,519,609 | 16,042,437 | 5,347,479 | 10,694,958 | ― | ― |

| 23年度 | 13,056,000 | 2,098,929 | 7,928,344 | 4,892,982 | 1,630,994 | 3,261,988 | ― | ― |

| 計 | 363,196,692 | 36,700,000 | 171,249,920 | 33,593,427 | 17,434,235 | 16,159,191 | 36,686,720 | 3,093,290 |

また、機構は、対象債権について、19年度から23年度までの間に買い取った超過担保ローン債権等の一部に限定していることから、その残高は、ローン元利金の受領が進むことにより今後も減少することが見込まれる。

このように、政府出資等に係る財産については、基本方針により自主的な見直しを不断に行うことが求められ、また、政府出資等に係る不要財産については、通則法に基づき遅滞なく、国庫に納付することとなっているのに、機構において、対象債権の残高の減少に伴うALMリスクの大きさの縮小を踏まえたALM出資金の規模の見直しを行っていなかったことから、必要とは認められない多額の政府出資金に係る資産を保有していた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、対象債権の残高が減少しているのに、通則法及び基本方針の趣旨にのっとって対象債権の残高に見合ったALM出資金の規模の見直しを速やかに行うことなどについての理解が十分でなかったことによると認められた。

上記についての本院の指摘に基づき、機構は、今後対象債権の残高が減少することに伴うALM出資金の規模の見直しを毎年度行うことを28年9月に決定するとともに、27年度末時点におけるALM出資金に係る不要財産に該当する額を30億9329万円と認定し、28年9月に、国土交通大臣及び財務大臣に対して、不要財産の国庫納付に係る認可申請書を提出し国庫納付することとなるよう処置を講じた。