平成28年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求め、並びに改善の処置を要求したものの全文】

国民年金保険料の強制徴収業務等について

標記について、下記のとおり、会計検査院法第34条の規定により是正の処置を要求し及び是正改善の処置を求め、並びに同法第36条の規定により改善の処置を要求する。

記

日本年金機構(以下「機構」という。)は、日本年金機構法(平成19年法律第109号)、国民年金法(昭和34年法律第141号。以下「法」という。)等に基づき、厚生労働省の監督の下に、厚生労働省から委任又は委託を受けた国民年金保険料(以下「保険料」という。)の徴収等に係る事務を行っている。

機構は、上記事務の一環として、毎月の保険料を納期限である翌月末日までに納付していない者(以下「未納者」という。)に対して、未納保険料の納付督励を行っており、十分な保険料の負担能力があるのに、度重なる納付督励を行っても未納保険料の納付等がない場合には、当該未納者に対して最終催告状を発行することとしている。そして、最終催告状に記載された納付期限を経過しても未納保険料の納付等がない場合には、法第96条に基づく督促及び滞納処分(以下、最終催告状の発行から滞納処分までを「強制徴収」という。)を行うこととしている。

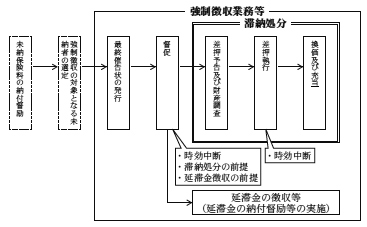

機構は、滞納整理関係事務処理要領(平成25年11月要領第116号理事長決定)、国民年金保険料収納対策にかかる行動計画策定手順書等(以下、これらを合わせて「要領等」という。)を定めて強制徴収に係る業務(以下「強制徴収業務」という。)等を図のとおり、実施することとしている。強制徴収業務は、機構本部のほか、全国の各年金事務所において実施されている。

図 強制徴収業務等の流れの概念図

このうち、督促、滞納処分、延滞金の徴収等について、各年金事務所は、要領等に基づき、次のとおりに実施することとなっている。

法第96条の規定によれば、保険料を滞納する者があるときは、厚生労働大臣は、期限を指定して、これを督促することができることとされている。そして、厚生労働省から保険料の徴収等に係る事務の委託を受けている機構は、要領等に基づき、あらかじめ厚生労働省の歳入徴収官(年金局事業管理課長)の確認を受けて、未納者に対して督促状を発行しなければならないこととなっている。

要領等によれば、督促状には、督促の対象となる保険料の未納期間(以下「督促対象期間」という。)、督促対象期間に係る保険料(以下「督促保険料」という。)、督促保険料を納付すべき期限(以下「指定期限」という。)、指定期限までに納付しないときは延滞金を徴収する旨、指定期限までに納付しないときは財産差押えの処分を行うことなどを記載することとされている。そして、機構は、未納者並びに未納者と連帯して納付する義務を負うこととなっている未納者の世帯主及び配偶者に対しても督促を行うこととしている(以下、未納者と未納者の世帯主及び配偶者を合わせて「未納者等」という。)。

法第102条の規定によれば、保険料を徴収する権利は、所定の起算日から2年を経過したときは時効によって消滅することとされており、また、法第96条の規定による督促は時効中断の効力を有することとされている。そして、民法(明治29年法律第89号)第147条の規定によれば、差押え、仮差押え又は仮処分(以下、これらを合わせて「差押え」という。)等が行われた場合や債務者による債務の承認があったなどの場合にも、時効は中断することとされている。

機構は、要領等に基づき、指定期限までに督促保険料の納付等がない場合には、国税滞納処分の例によって次のとおり速やかに滞納処分を行い、未納保険料の確実な徴収と適正な債権管理を行うこととなっている。また、法第109条の6の規定によれば、機構は、未納保険料等の滞納処分を行う場合には、あらかじめ厚生労働大臣の認可を受けなければならないこととされている。

各年金事務所は、要領等に基づき、指定期限までに督促保険料の納付等がない場合には、速やかに差押予告通知書を未納者等に対して発行するとともに、未納者等の財産調査を行うこととなっており、その結果、未納者等の生活の維持又は事業の継続に影響が少なく、差押えなどを行うことが可能な預貯金等の財産(以下「差押可能財産」という。)を保有していることが判明した場合には、速やかに差押可能財産の差押えを行うこととなっている。また、差押予告通知書の発行後、未納者等と6か月以上接触していない場合には、再度納付督励を行った上で差押えを行うこととなっている。そして、差押え後も未納保険料の納付等がない場合は、差押財産を換価し、未納保険料に充当することとなっている。

法第97条の規定によれば、厚生労働大臣は、指定期限までに督促保険料が納付されない場合には、延滞金を徴収することとされている。また、要領等によれば、機構は、保険料を納期限までに納付した者との公平性を確保し、納期内納付を推進するために延滞金の徴収を徹底することとされている。

各年金事務所は、歳入徴収官の調査決定を受けて延滞金の額が確定した場合には、要領等に基づき、延滞金の納付書を発行し、その後、納付を促す文書を送付するなどの納付督励を行っても延滞金が納付されない場合には、未納保険料の場合と同様、滞納処分の例によって徴収することとなっている(以下、この延滞金の納付督励及び滞納処分を合わせて「延滞金の納付督励等」という。)。

延滞金を徴収する権利は、保険料を徴収する権利の従たる債権であることから、保険料を徴収する権利が時効により消滅したときは、延滞金を徴収する権利も同時に消滅することとなる。また、未納保険料が納付されるなどしたときは、未納となっている延滞金を徴収する権利についても時効は中断することとなる。

機構が被保険者情報の管理を行っている社会保険オンラインシステムによる督促状の発行は、保険料を徴収する権利の2年間の消滅時効期間に合わせて督促状発行日の前々月から25か月前までの24か月間における未納保険料に対するものに限る取扱いとしている。このため、未納期間が25か月を超えた未納保険料については、時効中断により保険料を徴収する権利は消滅していないものであっても機構は同システムによる督促状を発行していない。

そして、上記の25か月を超えている未納期間についても保険料を徴収することができる場合には、手作業によるなど同システム以外の方法によって行う必要があるが、その取扱いについては、旧社会保険庁の「国民年金保険料の強制徴収に係る質疑応答集」(平成16年事務連絡)等に当該期間も含めて督促する旨が記述されている。

機構本部は、各年金事務所に対して強制徴収業務の管理や指導等を行うとともに、各年金事務所に強制徴収対象者進捗管理表(以下「進捗管理表」という。)を作成させることとしている。そして、各年金事務所は、進捗管理表に未納保険料に係る納付督励、督促及び滞納処分の経緯等を記録して、強制徴収業務の進捗の管理を行うこととしている。

(検査の観点、着眼点、対象及び方法)

要領等によれば、強制徴収業務を適切に行うことは、保険料を納期限までに納付した者との公平性を確保するとともに、公的年金制度に対する信頼を高める上で重要であるとされている。

また、本院は、平成18年度決算検査報告に掲記した特定検査対象に関する検査状況において、旧社会保険庁が行う強制徴収の実施について、納付誓約を承認して時効中断の措置が執られている滞納保険料の情報の把握や督促保険料に係る延滞金の調査確認を適切に実施していく必要があるなどとする旨の所見を記述している。

そこで、本院は、合規性、有効性等の観点から、督促対象期間は適切なものとなっているか、差押えなどの手続は速やかに行われているか、延滞金の納付督励等は適切に行われているか、強制徴収業務等の進捗の管理は適切に行われているかなどに着眼して、25都道府県下の155年金事務所が平成26年度から28年度までの各年度に発行した督促状計86,144件に係る未納者等に対する強制徴収業務等の実施状況等を対象として、厚生労働本省、機構本部及び上記の155年金事務所において、会計実地検査を行った。検査に当たっては、155年金事務所から強制徴収業務等の実施に関する関係書類の提出を受け、その内容を確認するなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記のとおり、督促状は、厚生労働省の歳入徴収官の確認を受けて発行することになっている。また、未納期間が25か月を超えている未納保険料についても時効中断により保険料を徴収することができる場合には、当該期間も含めて督促を行うこととなっている。しかし、要領等には未納期間が25か月を超えている未納保険料について督促状を発行するための作業手順等が明記されていなかった。

そこで、155年金事務所が発行した督促状計86,144件の督促保険料についてみたところ、表1のとおり、未納期間が25か月を超えている未納保険料について、債務の承認があり保険料を徴収することができたものが78年金事務所において計511件あったが、511件のいずれにおいても未納期間が25か月を超えている未納保険料を督促していなかった。そして、督促していなかった未納保険料は計2258万余円(未納月数計1,541月)となっており、このうち、計189件、982万余円(同655月)については、既に消滅時効期間が経過していて、保険料を徴収する権利が時効により消滅していた。

表1 未納期間が25か月を超えている未納保険料を督促していなかったもの (平成26年度~28年度)

| 区分 | 平成26年度着手分 | 27年度着手分 | 28年度着手分 | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 月数 | 保険料 (千円) |

件数 | 月数 | 保険料 (千円) |

件数 | 月数 | 保険料 (千円) |

件数 | 月数 | 保険料 (千円) |

||

| 未納期間が25か月を超えている未納保険料を督促していなかったもの | 182 | 620 | 9,299 | 157 | 497 | 7,219 | 172 | 424 | 6,067 | 511 | 1,541 | 22,585 | |

| うち保険料を徴収する権利が時効により消滅していたもの | 182 | 620 | 9,299 | 7 | 35 | 526 | ― | ― | ― | 189 | 655 | 9,825 | |

上記の事態について、事例を示すと次のとおりである。

<事例1>

木更津年金事務所は、平成26年9月16日に、未納者Aから24年8月から26年7月までの24か月分の未納保険料に係る納付誓約書を徴取しており、これにより、未納者Aに対する当該未納保険料を徴収する権利の時効は中断した。そして、その後も未納者Aは当該未納保険料を納付しなかったことから、同年金事務所は、28年2月18日に、未納者Aに対して、社会保険オンラインシステムにより督促状が発行できる期間である26年1月から27年12月までのうち、保険料が未納となっていた26年1月から27年6月までの18か月分に係る未納保険料について督促状を発行していた。しかし、納付誓約書を徴取した未納保険料のうち未納期間が25か月を超えている24年8月から25年12月までの17か月分の未納保険料計255,200円については督促していなかった。そして、当該未納保険料を徴収する権利は28年9月17日に消滅時効が完成していた。

前記のとおり、財産調査の結果、未納者等が預貯金等の差押可能財産を保有していることが判明している場合には、速やかに当該差押可能財産の差押えを行うこととされている。そして、差押えなどの滞納処分を行う場合には、あらかじめ厚生労働大臣の認可を受けなければならないこととなっている。

そこで、財産調査の結果、差押可能財産を保有していることが判明している未納者等に対する差押執行件数についてみたところ、次のような状況となっていた。

前記のとおり、差押予告通知書の発行後、未納者等と6か月以上接触していない場合は、再度納付督励を行う必要が生ずることとなるのに、特段の理由もなく、差押予告通知書の発行から6か月以上差押可能財産の差押えを行っていなかったものが、表2のとおり、35年金事務所において計178件見受けられ、これに係る未納保険料は5020万余円(未納月数計3,313月)となっていた。

上記の178件について、要領等に基づき速やかに差押可能財産に対する差押えを行って換価するなどしていたとすれば、財産調査の結果に鑑みると、計3428万余円分の未納保険料に充当することができたと考えられる。しかし、速やかに差押えを行わなかったため、このうち計152件、2873万余円(同1,896月)については、既に消滅時効期間が経過していて、保険料を徴収する権利が時効により消滅していた。

表2 6か月以上差押えを行っていなかったもの (平成26、27両年度)

| 区分 | 平成26年度着手分 | 27年度着手分 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 月数 | 保険料(千円) | 件数 | 月数 | 保険料(千円) | 件数 | 月数 | 保険料(千円) | |||

| 6か月以上差押えを行っていなかったもの | 161 | 3,016 | 45,672 | 17 | 297 | 4,528 | 178 | 3,313 | 50,201 | ||

| うち未納保険料に充当することができたと考えられるもの | 161 | 2,032 | 30,795 | 17 | 227 | 3,492 | 178 | 2,259 | 34,288 | ||

| うち保険料を徴収する権利が時効により消滅していたもの | 152 | 1,896 | 28,737 | ― | ― | ― | 152 | 1,896 | 28,737 | ||

上記の事態について、事例を示すと次のとおりである。

<事例2>

岡山西年金事務所は、平成26年8月22日に、未納者Bに対して督促状(督促保険料361,050円)を発行した。そして、指定期限である同年9月1日を経過しても保険料の納付がなかったことから、同月25日に、未納者Bに対して差押予告通知書を発行し、同年12月8日に未納者Bの財産調査を開始した。その結果、同年金事務所は、同月16日に、未納者Bが金融機関の口座に656万余円の預金残高を保有していることを把握していたのに、当該財産の差押えを行っていなかった。そして、当該保険料を徴収する権利は28年9月2日に消滅時効が完成していた。

各年金事務所は、歳入徴収官の調査決定を受けて延滞金の額が確定した場合には、延滞金の納付書を発行することとなっている。

155年金事務所における延滞金の納付状況についてみたところ、表3のとおり、督促保険料が全て納付されていて、延滞金の額が確定している計35,783件のうち、延滞金が未納となっているものは計17,891件、4億7124万余円となっていて、このうち、計5,151件、1億7703万余円については、既に消滅時効期間が経過していて、延滞金を徴収する権利が時効により消滅していた。

表3 延滞金の納付状況 (平成26年度~28年度)

| 区分 | 平成26年度着手分 | 27年度着手分 | 28年度着手分 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 延滞金 (千円) |

件数 | 延滞金 (千円) |

件数 | 延滞金 (千円) |

件数 | 延滞金 (千円) |

|||

| 督促保険料が全て納付されていて、延滞金の額が確定しているもの | 11,863 | 511,373 | 11,981 | 297,510 | 11,939 | 236,861 | 35,783 | 1,045,745 | ||

| うち延滞金が未納となっているもの | 6,507 | 249,715 | 5,643 | 121,751 | 5,741 | 99,778 | 17,891 | 471,244 | ||

| うち延滞金を徴収する権利が時効により消滅していたもの | 5,151 | 177,038 | ― | ― | ― | ― | 5,151 | 177,038 | ||

前記のとおり、機構は、未納となっている延滞金の納付督励を行い、なお延滞金が納付されない場合には、滞納処分の例によって徴収することとなっている。しかし、要領等には延滞金の納付督励等の作業手順等が明記されていなかった。

そこで、延滞金が未納となっているものが多数見受けられたことから、155年金事務所における延滞金の納付督励や滞納処分の実施状況についてみたところ、延滞金の納付書を発行した後も未納となっている延滞金について、納付を促す文書を送付するなどの延滞金の納付督励を行っていたのは6年金事務所のみとなっていて、149年金事務所は、延滞金の納付督励を行っていなかった。また、延滞金充当のために差押可能財産の差押えを行うなどしている年金事務所は見受けられなかった。

上記の事態について、事例を示すと次のとおりである。

<事例3>

堺東年金事務所は、平成26年10月20日に、未納者Cに対して督促状(督促保険料361,590円)を発行した。そして、指定期限経過後の同年12月8日に督促保険料が完納されたため、延滞金の額を49,450円と確定し、27年1月に延滞金納付書を発行した。しかし、同年金事務所は、その後、未納者Cから延滞金が納付されていないのに、延滞金の納付督励等を行っていなかった。そして、当該延滞金を徴収する権利は28年12月9日に消滅時効が完成していた。

要領等によれば、各年金事務所は、強制徴収業務の進捗の管理を行うために、進捗管理表を作成して、未納保険料に係る納付督励、督促及び滞納処分の経緯等を記録することとされている。

155年金事務所において、強制徴収業務を適切に実施するために作成することとなっている進捗管理表の作成状況についてみたところ、未納者等から債務の承認を受けて時効が中断した日付、差押可能財産の有無等を進捗管理表に記録しておらず、速やかに差押えを行うなどの取組を円滑に実施することができない状況となっていた。また、進捗管理表等に延滞金の納付状況を記録することにしていなかったため、延滞金の納付督励等を適切に行うことができない状況となっていた。

また、機構本部は、各年金事務所から進捗管理表の提出を定期的に受けるなどして、年金事務所における強制徴収業務等の進捗状況を把握することとしていなかったため、各年金事務所における未納保険料等の管理について適切な指導を行うことができない状況となっていた。

(是正及び是正改善並びに改善を必要とする事態)

機構において、未納期間が25か月を超えている未納保険料について、時効中断により保険料を徴収することができるのに督促を行っていなかったり、未納者等が差押可能財産を保有していることが判明しているのに速やかに差押えを行っていなかったり、未納となっている延滞金の納付督励等が適切に行われていなかったりしている事態は適切ではなく、是正及び是正改善を図る要があると認められる。また、機構において、強制徴収業務等の進捗の管理が適切に行われていないなどの事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のようなことなどによると認められる。

機構は、保険料の負担能力のない者に対しては十分配慮するなどした上で今後も強制徴収の対象とする未納者の範囲を拡大するなど、強制徴収業務等の実施に積極的に取り組むこととしている。

ついては、機構において、既に消滅時効が完成しているものを除き、未納期間が25か月を超えている未納保険料について速やかに督促を行うこと、差押えによる未納者等の生活の維持又は事業の継続に影響が少ない差押可能財産が判明しているものについて速やかに差押えを行うこと、及び未納となっている延滞金について速やかに延滞金の納付督励等を行うこととするよう是正の処置を要求するとともに、機構及び厚生労働省において、保険料の強制徴収業務等が適切に行われるよう、次のとおり是正改善の処置を求め及び改善の処置を要求する。