平成28年度決算検査報告

財政法(昭和22年法律第34号)第4条第1項によれば、歳出は、公債又は借入金以外の歳入をもって、その財源としなければならないとされている。同法施行後、この規定に基づき、租税収入等の歳入で歳出を賄う収支が均衡した予算が作成されていたが、昭和40年度に「昭和40年度における財政処理の特別措置に関する法律」(昭和41年法律第4号)が施行され、初めて歳入補填のための国債が発行された。それ以降、41年度から平成29年度までの間は、「公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる」とする財政法第4条第1項ただし書の規定に基づき建設国債(注1)が、昭和50年度から平成29年度までの間(2年度から5年度までの間を除く。)は、公債の発行の特例に関する各法律の規定に基づき特例国債(注2)が、それぞれ発行されている。そして、これら国債の発行による収入が、一般会計の歳出の財源に充てられる状況が続いている。

いわゆるバブル経済の崩壊後、厳しい経済状況が続いて、公債残高が累増していく中、政府は、8年12月に閣議決定した「平成9年度予算編成方針」等において9年度を「財政構造改革元年」と位置付け、財政健全化のために、同月に「財政健全化目標について」を閣議決定した。そして、政府は、9年度以降、法令、閣議決定及び閣議了解において、財政健全化のための目標や、当該目標の達成を実現するために、政府が各年度において取り組むべき方針(以下「各年度方針」という。)を示してきている(以下、このような法令、閣議決定及び閣議了解を「健全化閣議決定等」という。)。

しかし、度重なる公債発行により公債残高は増加し、28年度末における普通国債(建設国債、特例国債のように利払・償還財源が主として税収により賄われる国債)の残高は830.5兆円に達しており、28年度一般会計決算額における公債依存度は約38.9%、公債償還等に要する国債費の一般会計歳出に占める割合は約22.6%となっている。また、内閣府が財政健全化の目標の達成状況の検証等に資するために毎年度作成している「中長期の経済財政に関する試算」では、27年度の国及び地方のプライマリー・バランス(注3)(以下、「プライマリー・バランス」を「PB」といい、「国及び地方のプライマリー・バランス」を「国・地方PB」という。)は▲15.8兆円、債務残高(注4)対GDP比は186.2%となっており、依然として厳しい財政状況が続いている。財務省の資料によれば、主要先進7か国(注5)の「一般政府の債務残高対GDP比(注6)」について比較してみると、我が国は突出して高い状況となっており、主要先進7か国中、最悪の水準となっている。

政府は、毎年度の当初予算の編成を、各年度方針を踏まえて行っている。

例えば、平成28年度当初予算における予算成立過程をみると、図表1のとおり、健全化閣議決定等である「経済財政運営と改革の基本方針2015」(平成27年6月閣議決定。以下「基本方針2015」という。)において、それまでの財政健全化の目標を達成するとした年度である32年度を堅持するとしている。そして、政府は、「平成28年度予算の概算要求に当たっての基本的な方針について」(平成27年7月閣議了解)において、28年度は、基本方針2015で示された「経済・財政再生計画」の初年度であり、手を緩めることなく歳出改革に取り組むなどとしている。さらに、政府は、「平成28年度予算編成の基本方針」(平成27年11月閣議決定)において、基本方針2015に沿って経済財政運営を進めていくとしている。政府は、これらの健全化閣議決定等に基づき、27年12月に「平成28年度予算政府案」を閣議決定し、国会に提出しており、「財務大臣の財政演説」「予算の説明」等において、各年度方針の取組状況について説明している。同予算は、国会における審議を経て、28年3月に成立している。

図表1 平成28年度当初予算における予算成立過程

| 年月日 | 平成28年度当初予算成立過程 | 備考 | |

|---|---|---|---|

| 平成27年6月30日 | 経済財政運営と改革の基本方針2015 | 閣議決定 | 「経済・財政一体改革」を推進することにより、経済再生を進めるとともに、2020年度(平成32年度)の財政健全化目標を堅持する」と明記している。 |

| 27年7月24日 | 平成28年度予算の概算要求に当たっての基本的な方針について | 閣議了解 | |

| 27年8月31日 | 各省各庁の概算要求の期限 | ||

| 27年11月27日 | 平成28年度予算編成の基本方針 | 閣議決定 | 「基本方針2015」に沿って経済財政運営を進めていく」と明記している。 |

| 27年12月24日 | 平成28年度予算政府案 | 閣議決定 | |

| 28年1月22日 | 平成28年度予算政府案国会提出 | ||

| 28年3月29日 | 予算成立 | ||

内閣は、財政法第29条の規定によれば、法律上又は契約上国の義務に属する経費の不足を補うほか、予算作成後に生じた事由に基づき特に緊要となった経費の支出等に必要な予算の追加を行う場合等に限り、既定の予算を変更する補正予算を作成し、これを国会に提出することができるとされている。そして、政府は、経済・金融危機、災害の復興支援等の対応や経済対策等のため、この規定に基づき毎年度補正予算を編成してきており、これらの補正予算は、当初予算と同様に国会の議決を経て成立している。

「財政構造改革元年」とされた9年度以降の一般会計歳出補正予算額を当初予算額や決算額等と併せてみると、図表2のとおり、毎年度補正予算が編成されており、特に、10、21、23、24各年度においては、10兆円を超える大規模な補正予算が編成されている。

図表2 平成9年度以降の一般会計歳出予算額等

| 年度 | 一般会計歳出予算額 | 一般会計歳出決算額 注(1) |

主な社会、経済等の情勢 | |||

|---|---|---|---|---|---|---|

| 当初予算額 (A) |

補正予算額 (B) 注(2) |

総額 (A)+(B) |

||||

| 平成9 | 77兆3900 | 1兆1431 | 78兆5331 | 78兆4703 | 消費税率引上げ(3%→5%) アジア通貨危機・国内金融システム問題 |

|

| 10 | 77兆6691 | ① | 4兆6454 | 87兆9914 | 84兆3917 | |

| ③ | 5兆6768 | |||||

| 計 | 10兆3223 | |||||

| 11 | 81兆8601 | ① | 3697 | 89兆0188 | 89兆0374 | |

| ② | 6兆7889 | |||||

| 計 | 7兆1587 | |||||

| 12 | 84兆9870 | 4兆7831 | 89兆7702 | 89兆3210 | ||

| 13 | 82兆6523 | ① | 1兆0609 | 86兆3525 | 84兆8111 | |

| ② | 2兆6392 | |||||

| 計 | 3兆7001 | |||||

| 14 | 81兆2299 | 2兆4589 | 83兆6889 | 83兆6742 | ||

| 15 | 81兆7890 | 1504 | 81兆9395 | 82兆4159 | 十勝沖地震(15年9月26日) | |

| 16 | 82兆1109 | 4兆7677 | 86兆8787 | 84兆8967 | 新潟県中越地震(16年10月23日) | |

| 17 | 82兆1829 | 4兆5219 | 86兆7048 | 85兆5195 | ||

| 18 | 79兆6860 | 3兆7723 | 83兆4583 | 81兆4454 | ||

| 19 | 82兆9088 | 8953 | 83兆8041 | 81兆8425 | ||

| 20 | 83兆0613 | ① | 1兆0641 | 88兆9112 | 84兆6973 | 岩手・宮城内陸地震(20年6月14日) 世界的な金融危機(リーマン・ショック) |

| ② | 4兆7857 | |||||

| 計 | 5兆8498 | |||||

| 21 | 88兆5480 | ① | 13兆9255 | 102兆5581 | 100兆9734 | |

| ② | 845 | |||||

| 計 | 14兆0101 | |||||

| 22 | 92兆2991 | 4兆4292 | 96兆7283 | 95兆3123 | 東日本大震災(23年3月11日) | |

| 23 | 92兆4116 | ① | 3050 | 107兆5104 | 100兆7154 | |

| ② | 1兆9987 | |||||

| ③ | 11兆6832 | |||||

| ④ | 1兆1117 | |||||

| 計 | 15兆0988 | |||||

| 24 | 90兆3339 | 10兆2027 | 100兆5366 | 97兆0871 | ||

| 25 | 92兆6115 | 5兆4654 | 98兆0769 | 100兆1888 | ||

| 26 | 95兆8823 | 3兆1180 | 99兆0003 | 98兆8134 | 消費税率引上げ(5%→8%) | |

| 27 | 96兆3419 | 3兆3213 | 99兆6632 | 98兆2303 | ||

| 28 | 96兆7218 | ② | 3兆2868 | 100兆2220 | 97兆5417 | 熊本地震(28年4月14日) |

| ③ | 2133 | |||||

| 計 | 3兆5001 | |||||

政府は、9年度を「財政構造改革元年」と位置付けて以降、累次にわたり健全化閣議決定等を策定するなどして財政健全化への取組を続けているが、前記のとおり、27年度の国・地方PBは▲15.8兆円、債務残高対GDP比は186.2%となっており、依然として厳しい財政状況が続いている。

そこで、本院は、有効性等の観点から、これまでの財政健全化のための目標がどの程度達成されてきたか、各年度方針の実施状況はどうなっているか、各年度方針に従い毎年度編成された当初予算に対して、その後に編成された補正予算を含めた予算の執行等の結果である決算においては、どのような状況になったか、また、政府は国民に対してこれらの状況を適時適切に公表するなど財政の現状についてどのように情報提供しているかなどに着眼して、主に、当該取組の実施の結果であり、国の実際の財政状況を表す決算額を用いるなどして検査した。

検査に当たっては、9年度から28年度までの国の一般会計の決算額等を対象として、一般会計の歳入決算明細書及び歳出決算報告書の決算額等を分類及び集計するなどして分析するとともに、内閣府本府及び財務本省において関係書類を確認したり、関係部局から考え方を聴取したりするなどして会計実地検査を行った。

政府は、健全化閣議決定等の中で、財政健全化のための中長期の目標(以下「財政健全化目標」という。)や、各年度方針を示してきている。例えば、28年度についてみると、基本方針2015の財政健全化目標について、「国・地方PB」の32年度までの黒字化及びその後の債務残高対GDP比の安定的な引下げを目指すとしているほか、各年度方針において、25年度から27年度までの3年間の一般歳出(注7)の実質的な増加が1.6兆円程度となっていることなどから、その基調を28年度から30年度まで継続することとしている。

図表3は、これまでの財政健全化目標、財政健全化目標の達成の期限として設定した年度(以下「達成目標年度」という。)及び「各年度方針のうち、毎年度恒常的に編成され、各府省等により調整可能な当初予算を通じて、財政健全化目標の達成に直接影響を与えることができると考えられる方針」(以下「取組方針」という。)を整理したものであり、財政健全化目標を①「国及び地方の財政赤字(注8)対GDP比」、②「国・地方PB」、③「国・地方PB」及び「債務残高対GDP比」並びに④「国・地方PB」「国・地方PB対GDP比」及び「債務残高対GDP比」の四つの指標別にグループ化して、太枠で示している。

図表3 財政健全化目標及び取組方針

| 財政健全化目標(法律・閣議決定・閣議了解) | 取組方針(法律・閣議決定・閣議了解) | ||||||

|---|---|---|---|---|---|---|---|

| 指標 | 年月日 | 件名 | 内容 | 達成目標年度 | 年月日 | 件名 | 内容 |

①「国及び地方の財政赤字対GDP比」 |

平成8年 12月19日 |

財政健全化目標について(閣議決定) | 国及び地方の財政赤字対GDP比を3%以下にする。 | 17年度までのできるだけ早期 | 8年 12月19日 |

同左 | 一般歳出の伸び率を名目経済成長率よりも相当低く抑える。 |

| 国債費を除く歳出を租税等の範囲内とする。 | ― | ||||||

| 国の一般会計について特例公債依存から脱却する。 | 17年度までのできるだけ早期 | ||||||

| 9年 6月3日 |

財政構造改革の推進について(閣議決定) | 国及び地方の財政赤字対GDP比3% | 15年度 | 9年 6月3日 |

同左 | 一般歳出を対9年度比マイナスとする。 | |

| 一般会計の赤字国債発行ゼロ | 15年度 | ||||||

| 9年 12月5日 |

財政構造改革の推進に関する特別措置法(平成9年法律第109号) | 国及び地方の財政赤字対GDP比を3%以下にする。 | 15年度 | 9年 12月5日 |

同左 | 一般歳出の額を抑制する。10年度当初予算における一般歳出の額は、9年度の額を下回る。 | |

| 注(2) | 一般会計の歳出は特例公債に係る収入以外の歳入をもってその財源とする。 | 15年度 | 注(2) | ||||

| 15年度の予算における公債依存度を9年度の予算における公債依存度に比して引き下げる。 | 15年度 | ||||||

| 10年 6月5日 |

財政構造改革の推進に関する特別措置法の一部を改正する法律(平成10年法律第94号) | 国及び地方の財政赤字対GDP比を3%以下にする。 | 17年度 | 10年 6月5日 |

同左 | 一般歳出の額を抑制する。 | |

| 注(2) | 一般会計の歳出は特例公債に係る収入以外の歳入をもってその財源とする。 | 17年度 | 注(2) | ||||

| 17年度の予算における公債依存度を9年度の予算における公債依存度に比して引き下げる。 | 17年度 | ||||||

②「国・地方PB」 |

13年 6月26日 |

今後の経済財政運営及び経済社会の構造改革に関する基本方針(閣議決定) | 国・地方PBを黒字にする。 | 注(3) | 13年 6月26日 |

同左 | 14年度予算で、国債発行を30兆円以下に抑制 |

| 14年 6月25日 |

経済財政運営と構造改革に関する基本方針2002(閣議決定) | 一般政府の支出規模のGDP比は現在の水準を上回らない程度とする。 | 15~18年度 | 14年 6月25日 |

同左 | 一般歳出及び一般会計歳出全体について実質的に14年度の水準以下に抑制する。 | |

| 国・地方PBを黒字化する。 | 2010年代初頭 | 国債発行額について、14年度の「国債発行30兆円以下」の基本精神を受け継ぎ、「30兆円」からのかい離をできる限り小さくする。 | |||||

| 15年 6月27日 |

経済財政運営と構造改革に関する基本方針2003(閣議決定) | 一般政府の支出規模のGDP比は14年度の水準を上回らない程度とする。 | 16~18年度 | 15年 6月27日 |

同左 | 16年度予算においても、昨年度同様の歳出改革路線を堅持する。 | |

| 国・地方PBを黒字化する。 | 2010年代初頭 | 国債発行額についても極力抑制する。 | |||||

| 16年 6月4日 |

経済財政運営と構造改革に関する基本方針2004(閣議決定) | 一般政府の支出規模のGDP比は14年度の水準を上回らない程度とする。 | 17~18年度 | 16年 6月4日 |

同左 | 17年度予算においても、引き続き歳出改革路線を堅持する。 | |

| 国・地方PBの黒字化 | 2010年代初頭 | 国債発行額についても極力抑制する。 | |||||

| 16年 7月30日 |

平成17年度予算の概算要求に当たっての基本的な方針について(閣議了解) | PBの改善を図り、国債発行額についても極力抑制する。 | |||||

| 17年 6月21日 |

経済財政運営と構造改革に関する基本方針2005(閣議決定) | 国・地方PBの黒字化 | 2010年代初頭 | 17年 6月21日 |

同左 | 17年度に引き続き歳出改革路線を堅持・強化する。 国債発行額についても極力抑制する。 |

|

| 17年 8月11日 |

平成18年度予算の概算要求に当たっての基本的な方針について(閣議了解) | PBの改善を図り、国債発行額についても極力抑制する。 | |||||

③「国・地方PB」及び「債務残高対GDP比」 |

18年 7月7日 |

経済財政運営と構造改革に関する基本方針2006(閣議決定) | 国・地方PBを確実に黒字化する。 | 23年度 | 18年 7月7日 |

同左 | 23年度に国・地方のPBを黒字化するために必要となる対応額(歳出削減又は歳入増が必要な額)は、16.5兆円程度と試算され、この数量的な目安の下に、5年間の改革工程を念頭に置きながら、確実に目標達成に必要な措置を実施する。 |

| 債務残高対GDP比の発散を止め安定的に引き下げることを確保する。 | 2010年代半ば | ||||||

| 18年 7月21日 |

平成19年度予算の概算要求に当たっての基本的な方針について(閣議了解) | PBの改善を図り、国債発行額についても極力抑制する。 | |||||

| 19年 6月19日 |

経済財政改革の基本方針2007(閣議決定) | 国・地方PBを確実に黒字化させる。 | 23年度 | 19年 6月19日 |

同左 | 「経済財政運営と構造改革に関する基本方針2006」で示された5年間の歳出改革を実現する。 | |

| 債務残高対GDP比の発散を止め安定的に引き下げることを確保する。 | 2010年代半ば | ||||||

| 19年 8月10日 |

平成20年度予算の概算要求に当たっての基本的な方針について(閣議了解) | PBの改善を図り、国債発行額についても極力抑制する。 | |||||

| 20年 6月27日 |

経済財政改革の基本方針2008(閣議決定) | 国・地方PBを確実に黒字化させる。 | 23年度 | 20年 6月27日 |

同左 | 引き続き「経済財政運営と構造改革に関する基本方針2006」、「経済財政改革の基本方針2007」にのっとり、最大限の削減を行う。 | |

| 債務残高対GDP比の発散を止め安定的に引き下げることを確保する。 | 2010年代半ば | ||||||

| 20年 7月29日 |

平成21年度予算の概算要求に当たっての基本的な方針について(閣議了解) | PBの改善を図り、国債発行額についても極力抑制する。 | |||||

④「国・地方PB」「国・地方PB対GDP比」及び「債務残高対GDP比」 |

21年 6月23日 |

経済財政改革の基本方針2009(閣議決定) | 国・地方PBの黒字化の確実な達成 | 今後10年以内 | 21年 6月23日 |

同左 | 「経済財政運営と構造改革に関する基本方針2006」等を踏まえ、歳出改革を継続する。 |

| 国・地方のPB赤字(景気対策によるものを除く)の対GDP比を少なくとも半減させる。 | 今後5年以内 | ||||||

| 国・地方の債務残高対GDP比を安定化させる。 | 2010年代半ば | ||||||

| 国・地方の債務残高対GDP比を安定的に引き下げる。 | 2020年代初め | ||||||

| 22年 6月22日 |

財政運営戦略(閣議決定) | 国・地方及び国のPB赤字の対GDP比を22年度の水準から半減 | 27年度 | 21年 12月25日 |

予算編成の基本方針(閣議決定) | 22年度の国債発行額を、前政権が編成した21年度第1次補正予算後の国債発行額である約44兆円以内に抑えるものとする。 | |

| 国・地方及び国のPBを黒字化する。 | 32年度 | ||||||

| 国・地方の公債等残高の対GDP比を安定的に低下させる。 | 注(4) | 22年 6月22日 |

同左 | 23年度新規国債発行額は22年度予算の水準(約44兆円)を上回らない。 23年度から25年度において、基礎的財政収支対象経費(国の一般会計歳出のうち、国債費及び決算不足補てん繰戻しを除いたもの。以下同じ。)について、少なくとも前年度当初予算の基礎的財政収支対象経費の規模を実質的に上回らない。 |

|||

| 23年 8月12日 |

中期財政フレーム(平成24年度~平成26年度)(閣議決定) | 24年度の新規国債発行額(「復興債」を除く。)について、前年度当初予算の水準(約44兆円)を上回らない。 24年度から26年度において、基礎的財政収支対象経費について、少なくとも前年度当初予算の基礎的財政収支対象経費の規模を実質的に上回らない。 |

|||||

| 24年 8月31日 |

中期財政フレーム(平成25年度~平成27年度)(閣議決定) | 25年度の新規国債発行額(年金特例公債などを除く。)について、24年度当初予算の水準(約44兆円)を上回らない。 25年度から27年度において、基礎的財政収支対象経費について、少なくとも前年度当初予算の基礎的財政収支対象経費の規模を実質的に上回らない。 |

|||||

| 25年 6月14日 |

経済財政運営と改革の基本方針(閣議決定) | 国・地方PBについて、22年度に比べ赤字の対GDP比の半減 | 27年度 | 25年 1月24日 |

平成25年度予算編成の基本方針(閣議決定) | 公債発行額をできる限り抑制し、中長期的に持続可能な財政構造を目指す。 | |

| 国・地方PBの黒字化 | 32年度 | ||||||

| 債務残高対GDP比の安定的な引下げ | 注(5) | 25年 8月8日 |

当面の財政健全化に向けた取組等について―中期財政計画―(閣議了解) | 国の一般会計のPBについて、26年度予算において▲19兆円程度、27年度予算において▲15兆円程度 新規国債発行額は26、27両年度において、それぞれ前年度を上回らない。 |

|||

| 25年 8月8日 |

当面の財政健全化に向けた取組等について―中期財政計画―(閣議了解) | 国・地方PBについて、22年度に比べ赤字の対GDP比を半減 | 27年度 | ||||

| 国・地方PBの黒字化 | 32年度 | ||||||

| 債務残高対GDP比の安定的な引下げ | 注(5) | ||||||

| 26年 6月24日 |

経済財政運営と改革の基本方針2014(閣議決定) | 国・地方PBについて、22年度に比べ赤字の対GDP比を半減 | 27年度 | ||||

| 国・地方PBの黒字化 | 32年度 | ||||||

| 債務残高対GDP比の安定的な引下げ | 注(5) | ||||||

③「国・地方PB」及び「債務残高対GDP比」 |

27年 6月30日 |

経済財政運営と改革の基本方針2015(閣議決定) | 国・地方PBの黒字化 | 32年度 | 27年 6月30日 |

同左 | 30年度に国・地方のPB赤字の対GDP比▲1%程度 国の一般歳出の水準の目安については、安倍内閣のこれまでの3年間の取組では一般歳出の総額の実質的な増加が1.6兆円程度となっていることなどを踏まえ、その基調を30年度まで継続させていくこととする。 社会保障関係費の実質的な増加が高齢化による増加分に相当する伸び(1.5兆円程度)となっていること等を踏まえ、その基調を30年度まで継続していくことを目安とする。 |

| 債務残高対GDP比の安定的な引下げ | 注(5) | ||||||

| 28年 6月2日 |

経済財政運営と改革の基本方針2016(閣議決定) | 国・地方PBの黒字化 | 32年度 | 28年 6月2日 |

同左 | 29年度予算編成においては、「経済・財政再生計画」等にのっとって取り組み、経済・財政一体改革を面的に拡大するとともに、国と地方を通じたボトムアップの改革を加速する。 注(6) |

|

| 債務残高対GDP比の安定的な引下げ | 注(5) | ||||||

| 29年 6月9日 |

経済財政運営と改革の基本方針2017(閣議決定) | 国・地方PBの黒字化 | 32年度 | 29年 6月9日 |

同左 | 30年度予算編成においては、「経済・財政再生計画」等にのっとって、経済・財政一体改革を加速する。 注(6) |

|

| 債務残高対GDP比の安定的な引下げ | 注(7) | ||||||

財政健全化目標の指標には、「国及び地方の財政赤字対GDP比3%」や「国・地方PBの黒字化」等の財政収支に係る指標と、「債務残高対GDP比の安定的な引下げ」などの債務残高に係る指標がある。

そして、財政収支に係る指標である「国及び地方の財政赤字対GDP比」「国・地方PB」等については、国の一般会計及び特別会計の「歳入歳出決算」等に基づき算出され、債務残高に係る指標である「債務残高対GDP比」については、普通国債等の年度末残高を合計するなど、財政健全化目標の指標は決算額に基づくものとなっている。

財政健全化目標の進捗状況は、「財政運営戦略」(平成22年6月閣議決定)で財政健全化目標が設定された22年度以降、内閣府が半年ごとに作成している「中長期の経済財政に関する試算」において示されるとともに、政府の財政運営の基本方針等を検討している経済財政諮問会議等に提出されていて、財政健全化目標の達成のために必要となる政府の取組の検討に用いられている。

また、政府は、25年9月に行われたG20サンクトペテルブルク・サミット等において、「国・地方を合わせた基礎的財政収支について、27年度までに22年度に比べ赤字の対GDP比を半減、32年度までに黒字化、その後の債務残高対GDP比の安定的な引下げを目指す」とした財政健全化目標を達成することとしている。

前記のとおり、財政健全化目標に用いられている指標には、財政収支に係る指標と債務残高に係る指標がある。そして、財政収支に係る指標が用いられている財政健全化目標については、①9年12月に施行された「財政構造改革の推進に関する特別措置法」(平成9年法律第109号。以下「財政構造改革法」という。)、②18年7月に閣議決定された「経済財政運営と構造改革に関する基本方針2006」(以下「基本方針2006」という。)及び③25年8月に閣議了解された「当面の財政健全化に向けた取組等について―中期財政計画―」(以下「中期財政計画」という。)において、達成目標年度を、それぞれ①「17年度(制定当初は15年度)まで」、②「23年度まで」及び③国・地方PBの赤字の対GDP比を22年度に比べて半減するという財政健全化目標については「27年度まで」、国・地方PBの黒字化については「32年度まで」としている。そして、例えば①から②までの間の財政健全化目標については、10年12月に施行された「財政構造改革の推進に関する特別措置法の停止に関する法律」(平成10年法律第150号)により財政構造改革法に規定された財政健全化目標が停止されるまでの間は、財政健全化目標は設定されていたが、その後、13年6月に閣議決定された「今後の経済財政運営及び経済社会の構造改革に関する基本方針」において「国・地方PBの黒字化」という財政健全化目標が新たに設定されるまでの間は、財政健全化目標は設定されなかった。また、②から③までの間の財政健全化目標については、20年6月に閣議決定された「経済財政改革の基本方針2008」までの閣議決定では「23年度まで」が達成目標年度とされていたが、21年6月に閣議決定された「経済財政改革の基本方針2009」において「今後10年以内」とされている。

また、債務残高に係る指標については、基本方針2006で「債務残高GDP比の発散を止め、安定的に引き下げることを確保する」と示されて以降、一貫して同様な指標が用いられているが、具体的な財政健全化目標の達成目標年度は設定されていない。

政府は、前記のとおり、9年度を「財政構造改革元年」と位置付けるとともに、8年12月に「財政健全化目標について」を閣議決定して以降、累次にわたる健全化閣議決定等において財政健全化目標を策定している。そこで、図表3で示している財政健全化目標の達成状況について、財政収支に係る指標及び債務残高に係る指標のそれぞれの推移等をみると次のとおりである。

前記のとおり、財政収支に係る指標が用いられている財政健全化目標については、達成目標年度を①17年度(財政構造改革法が停止される前の財政健全化目標の達成目標年度)、②23年度(基本方針2006における財政健全化目標の達成目標年度)、③32年度としている。これらの達成目標年度別の財政収支に係る指標の推移は次のとおりとなっている。

8年12月に閣議決定した「財政健全化目標について」において、17年度までのできるだけ早期に「国及び地方の財政赤字対GDP比」を3%以下とすることなどが財政健全化目標として設定されている。財政健全化目標の達成目標年度は、9年6月に閣議決定した「財政構造改革の推進について」などにおいて、17年度から15年度に前倒しされ、9年12月に施行された財政構造改革法においても、15年度のままであった。しかし、9年夏以降のアジア通貨危機や同年11月以降の国内金融システム問題等による景況感悪化の影響で景気が停滞したことなどを踏まえて、当該達成目標年度は、10年6月に施行された「財政構造改革の推進に関する特別措置法の一部を改正する法律」(平成10年法律第94号)において、17年度に戻されている。

そして、いわゆるバブル経済の崩壊後の資産価格の下落等による企業や金融機関の財務面の悪化への対応が長引いているなどの状況の中、10年12月に施行された「財政構造改革の推進に関する特別措置法の停止に関する法律」により、財政構造改革法に規定された財政健全化目標の達成に向けた取組は停止されることとなり、その後、13年度まで財政健全化目標は設定されていない。

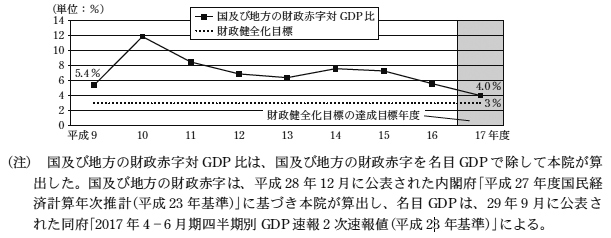

このように、財政構造改革法は停止されたものの、財政構造改革法において財政健全化目標の指標とされた国及び地方の財政赤字対GDP比について、達成目標年度とされていた17年度までの推移をみると、図表4のとおり、10、14両年度において、前年度より悪化している状況となっていた。そして、17年度の国及び地方の財政赤字対GDP比は4.0%となっていて、9年度の5.4%より改善しているものの、財政構造改革法において財政健全化目標とされていた3%以下にはならなかった。

図表4 国及び地方の財政赤字対GDP比の推移

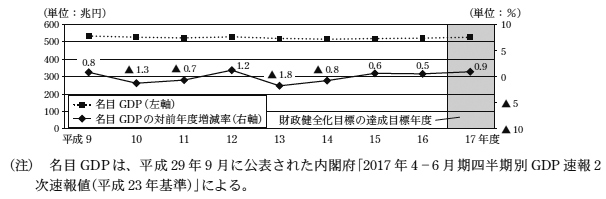

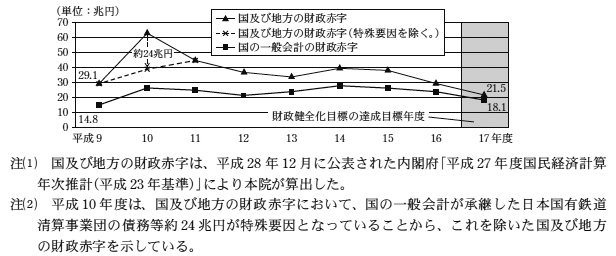

国及び地方の財政赤字対GDP比の算式の分母である「名目GDP」についてみると、図表5のとおり、その対前年度増減率は1.2%から▲1.8%までの間で推移しており、名目GDPはほぼ一定に推移していた。一方、分子である「国及び地方の財政赤字」についてみると、図表6のとおり、10年度をピークに13年度まで改善し、14年度では悪化したものの、15年度以降改善しており、国及び地方の財政赤字対GDP比は、国及び地方の財政赤字と同様に推移していた。

国及び地方の財政赤字と、税収等(注9)から基礎的財政収支対象経費(注10)や利払費等からなる財政経費を差し引いた収支差である国の一般会計の財政赤字について、9年度と17年度を比較すると、図表6のとおり、17年度の国及び地方の財政赤字は9年度より改善している一方、国の一般会計の財政赤字は改善していなかった。両者の差は主として地方の財政赤字部分であることから、この間、地方財政の収支が改善していたことがうかがえる。

図表5 名目GDPの推移

図表6 国及び地方の財政赤字及び国の一般会計の財政赤字の推移

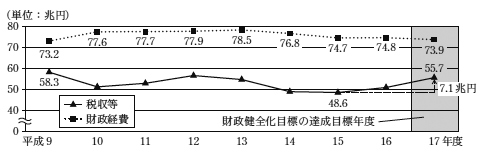

また、国の一般会計の財政赤字(税収等-財政経費)について、9年度から17年度までの間の財政経費と税収等の推移をみると、図表7のとおり、財政経費については、73.2兆円から78.5兆円の間でおおむね横ばいで推移している一方、税収等については、15年度から17年度までにかけて7.1兆円増加したものの、9年度の水準には達していなかった。

図表7 国の一般会計の財政経費等の推移

前記のとおり、財政構造改革法が10年に停止されて、政府が財政健全化目標を設定しない時期が続いていたが、13年6月に「今後の経済財政運営及び経済社会の構造改革に関する基本方針」が閣議決定され、「国・地方PB」を黒字にするという財政健全化目標が新たに設定され、14年度の当初予算からその達成に向けて取り組むこととなっている。また、この財政健全化目標の達成目標年度は、14年6月に閣議決定された「経済財政運営と構造改革に関する基本方針2002」において「2010年代初頭」とされており、さらに、基本方針2006において「23年度」とされている。

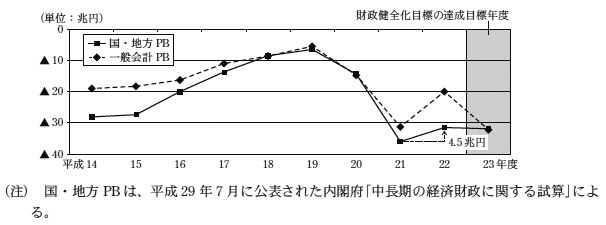

財政健全化目標の指標である国・地方PBについて、14年度から23年度までの推移をみると、図表8のとおり、15年度から19年度までの間は財政健全化目標の達成に向かっていたが、20、21両年度に大きく悪化し、22年度に4.5兆円改善したものの、23年度に前年度より若干悪化して、基本方針2006において財政健全化目標とされていた「国・地方PBの黒字化」には至らなかった。

なお、「国・地方PBの黒字化」という財政健全化目標の達成を実現するために、17年度から21年度までの間、「一般会計のPBの改善」という取組方針が設定されており、この間、「PB」は、財政健全化目標及び取組方針の両方に用いられている。

また、国・地方PB及び決算額でみた国の「一般会計のPB(注11)」(以下「一般会計PB」という。)の14年度から23年度までの推移をみると、図表8のとおり、国・地方PB及び一般会計PBが同様に推移し、いずれも20、21両年度に大きく悪化している状況となっていた。

図表8 国・地方PB及び一般会計PBの推移

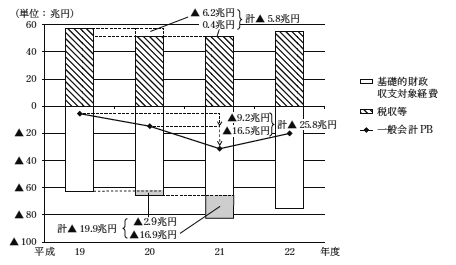

そこで、一般会計PBの19年度から22年度までの推移について、構成要素である税収等及び基礎的財政収支対象経費の推移を併せてみると、図表9のとおり、21年度の一般会計PBの赤字は、20年度に9.2兆円、21年度に16.5兆円それぞれ前年度から悪化したことから、19年度より25.8兆円悪化していた。これは、20年度に発生した世界的な金融危機(リーマン・ショック)の影響等により税収等が減少したこと、図表2のとおり、20年度5.8兆円、21年度14.0兆円、計19.8兆円の大規模な補正予算による財政出動等を行ったことなどのため、20、21両年度において、税収等が前年度に比べてそれぞれ6.2兆円減少、0.4兆円増加、差引き5.8兆円減少しているとともに、基礎的財政収支対象経費が前年度に比べてそれぞれ2.9兆円、16.9兆円、計19.9兆円増加したことによるものである。

図表9 一般会計PB等の推移

このような状況により、政府は、21年1月に閣議決定した「経済財政の中長期方針と10年展望」において、23年度までに国・地方PBを黒字化させることが困難になりつつあるとしている。そして、同年6月に閣議決定した「経済財政改革の基本方針2009」では、財政健全化目標の達成目標年度を「今後10年以内」とすることとしている。

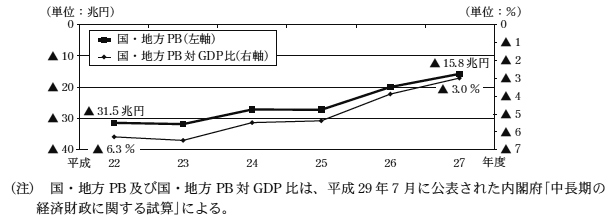

22年6月に閣議決定された「財政運営戦略」では、①「国・地方PB」及び「国のPB」について、遅くとも27年度までにその赤字の対GDP比を22年度の水準から半減し、32年度までに黒字化すること、②上記①の後に「国・地方の公債等残高の対GDP比」を安定的に低下させることという財政健全化目標が設定されている。そして、「中期財政計画」において、「国・地方PB」を27年度までに22年度に比べ赤字の対GDP比を半減、32年度までに黒字化し、「その後の債務残高対GDP比の安定的な引下げを目指す」として、再度、財政健全化目標が設定されている。

そこで、この財政健全化目標の指標である国・地方PB及び国・地方PB対GDP比の22年度から27年度までの推移をみると、図表10のとおり、国・地方PBは、23、25両年度において前年度より若干悪化しているものの、全体としては改善傾向になっていた。そして、27年度の国・地方PBは▲15.8兆円となっており、国・地方PB対GDP比は▲3.0%となっていて、22年度の国・地方PBの赤字の対GDP比▲6.3%を半減するという財政健全化目標を達成している。

図表10 国・地方PB及び国・地方PB対GDP比の推移

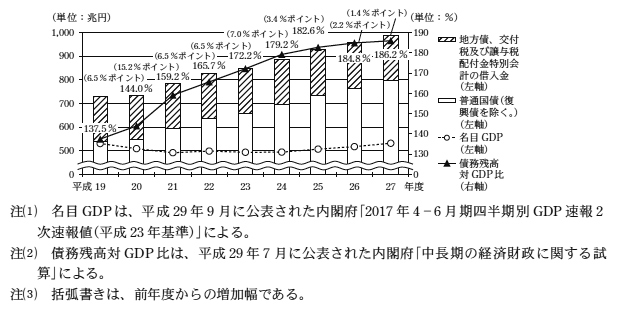

前記のとおり、債務残高に係る指標は、18年7月に閣議決定された基本方針2006において「債務残高GDP比の発散を止め、安定的に引き下げることを確保する」と設定され、それ以降、29年度まで、一貫して同じ指標が用いられている。そこで、債務残高に係る指標である「債務残高対GDP比」について、19年度以降の推移をみると、図表11のとおり、分母である名目GDPはほぼ一定に推移していたが、分子である債務残高は増加傾向となっていて、債務残高対GDP比は、債務残高と同様に推移していた。債務残高対GDP比の前年度からの増加幅は、25年度以降、3.4%ポイントから1.4%ポイントまでと縮小する傾向にあるものの、債務残高対GDP比は依然として増加傾向にある。

図表11 債務残高対GDP比の推移

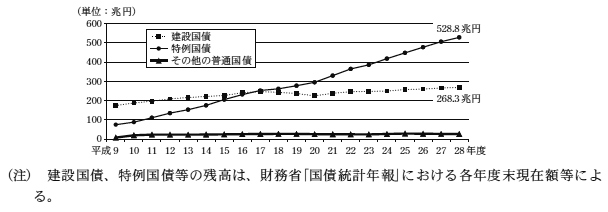

また、債務残高のうち、その大部分を占める建設国債及び特例国債の残高の推移をみると、図表12のとおり、特例国債の残高が急激に増加しており、17年度に特例国債の残高が建設国債の残高を上回り、近年は特例国債の残高が建設国債の残高を大幅に上回る状況が続いていて、28年度における特例国債の残高は528.8兆円であり、建設国債の残高268.3兆円の約2倍となっていた。

図表12 建設国債及び特例国債の残高の推移

政府は、9年夏以降のアジア通貨危機や同年11月以降の国内金融システム問題等への対応のため、10年度に10兆円を超える大規模な補正予算を編成したり、11、12両年度において前年度を大きく上回る当初予算を編成したりするなど大規模な財政出動を行っている。

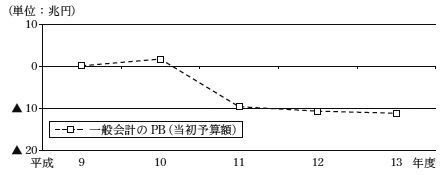

そして、政府は、上記の状況に鑑み、10年12月に財政構造改革法を停止し、その後13年6月に「今後の経済財政運営及び経済社会の構造改革に関する基本方針」を閣議決定するまでの間は、財政健全化目標を設定しておらず、財政健全化目標の達成を実現するための取組方針も設定していない。このため、11年度から13年度までの間については、政府が設定した指標に基づく財政状況の評価はできないことになる。そこで、この期間における当初予算による一般会計のPBの推移をみると、図表13のとおり、9、10両年度において、一般会計のPBは黒字になっていたが、11年度には10兆円以上大幅に悪化し、12、13両年度には10兆円を超える赤字となっていた。

図表13 一般会計のPBの推移(当初予算額)

このように、11年度から13年度までの3か年度は、大規模な財政出動が必要な状況となり、財政構造改革法が停止されており、このような状況に対応した財政健全化目標や取組方針が設定されていないため、具体的な指標による取組がなされておらず、財政健全化への取組がどのようになされていくのかが不透明になっていた。

取組方針は、財政健全化目標の達成を実現するための取組の第一歩として、当初予算において具体化されるものであり、単年度の政府の活動により達成可能であって、外部要因の影響は比較的受けにくいと考えられる。そして、政府は、毎年度、当初予算の政府案と同時期に国会に提出している「予算の説明」等において、当初予算が取組方針に従ったものとなっているかを公表していて、当初予算の内容が財政健全化目標の達成に向かっているかについて把握することが可能となっている。一方、補正予算については、財政健全化目標を踏まえて補正予算を編成していることが「財務大臣の財政演説」等で触れられる場合はあるが、補正予算が編成され、国会の議決を経て成立する過程において、補正予算が執行されることによって、取組方針に設定された指標が、取組方針上当初予算で達成が求められているような水準に比べてどの程度かい離することになるかについて示されていない。この点について、財務省は、取組方針は当初予算に対して設定されるものであり、取組方針について、当初予算と補正予算を合算した予算の総額(以下「予算総額」という。)や決算額を用いて評価することは、取組方針の前提から外れたものであり、適切ではないとしている。

しかし、補正予算の編成が常態となっており、当初予算は必ずしも補正予算を含む予算の全体像を表すものとはなっておらず、また、前記のとおり、財政健全化目標の財政収支に係る指標である「国及び地方の財政赤字対GDP比」「国・地方PB」等は、国の一般会計及び特別会計の「歳入歳出決算」等に基づき算出され、債務残高に係る指標である「債務残高対GDP比」は普通国債等の年度末残高を合計するなどして算出されるなど、財政健全化目標の指標は、補正予算を含む予算執行の結果を表す決算額に基づき実績として把握されることになる。したがって、財政健全化目標の達成を実現するための取組の第一歩である取組方針において設定されている指標について、当初予算による達成状況だけでなく、補正予算を加えた予算全体を表す予算総額や予算執行の結果を表す決算額によりその変化、推移等をみることにも意義があると考えられる。

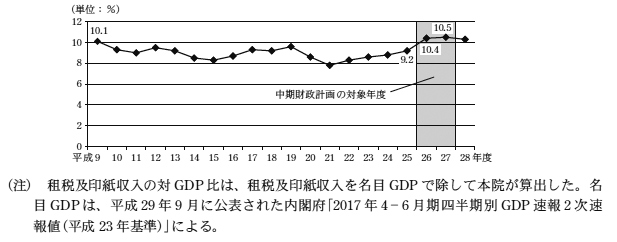

取組方針において、歳入を直接の指標とする数値目標等は設定されてきていないものの、「中期財政計画」において、32年度の財政健全化目標である国・地方PBの黒字化等を達成するため、経済成長を通じて税収の対GDP比の伸長を図っていくこととなっている。税収等の大部分を占める租税及印紙収入の対GDP比の9年度から28年度までの推移を示すと図表14のとおりであり、「中期財政計画」の対象年度である26、27両年度は、それぞれ前年度を上回り、いずれも9年度の水準(10.1%)を超えている状況となっていた。

図表14 租税及印紙収入の対GDP比の推移

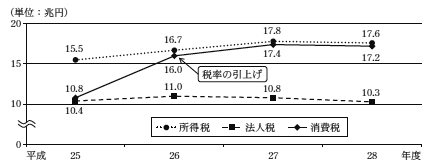

租税及印紙収入のうちおおむね8割を占める主要な税目である所得税、法人税及び消費税の収納済歳入額の推移を示すと図表15のとおりであり、26年度に消費税率(地方消費税分を含む。以下同じ。)を5%から8%に引き上げたことによる影響が大きい状況となっていた。

図表15 所得税、法人税及び消費税の収納済歳入額の推移

取組方針で示された支出に関する指標を「一般歳出の伸び率」「一般歳出」「一般会計の歳出」及び「基礎的財政収支対象経費」の四つに区分して示すと図表16のとおりであり、「財政構造改革元年」とされた9年度以降、財政健全化目標の達成に向けた取組の第一歩である取組方針において、一貫して用いられた指標はない。

図表16 取組方針(支出)、予算編成年度及び取組方針の指標(支出)

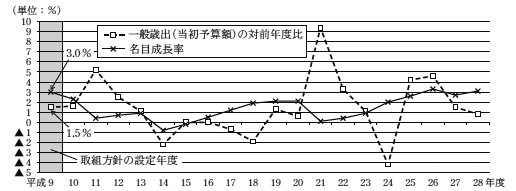

「一般歳出の伸び率」は、9年度の取組方針の指標として設定されている。政府は、前記のとおり、9年度を「財政構造改革元年」と位置付け、9年度予算の編成において、8年12月に閣議決定した「財政健全化目標について」などを受けて、一般歳出の伸び率について、閣議決定される「経済見通しと経済運営の基本的態度」において示される名目経済成長率(以下「名目成長率」という。)より低く抑えるという取組方針を設定している。

一般歳出の当初予算の対前年度比及び名目成長率の9年度から28年度までの推移を示すと図表17のとおりであり、このうち取組方針の設定年度である9年度は、一般歳出の当初予算の対前年度比が1.5%と名目成長率3.0%より低く抑えられており、取組方針が達成されていた。そして、期間全体を通じてみると、名目成長率と一般歳出の当初予算の対前年度比は、一方が前年度を下回ったときに、他方が前年度を上回るというような動きをしている年度が多く、この要因としては、景気対策として財政出動が行われていることなどが考えられる。

図表17 一般歳出(当初予算額)の対前年度比、名目成長率の推移

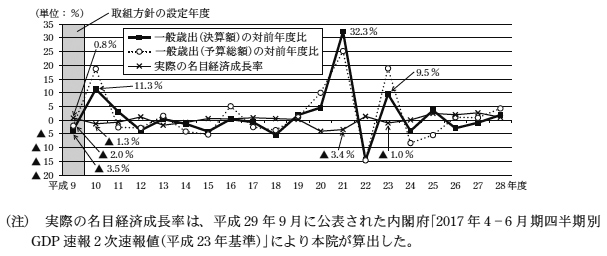

一方、一般歳出の予算総額及び決算額の対前年度比並びに実際の名目経済成長率の9年度から28年度までの推移を示すと図表18のとおりであり、このうち取組方針の設定年度に当たる9年度は、一般歳出の予算総額の対前年度比が▲2.0%となり、決算額の対前年度比も▲3.5%となっていて、それぞれ実際の名目経済成長率0.8%を下回っていた。また、期間全体を通じてみると、実際の名目経済成長率と一般歳出の決算額の対前年度比は、一方がマイナスのときに、他方がプラスになるというような動きをしている年度が多く、この要因としては、上記一般歳出の当初予算の対前年度比と同様に、景気対策として財政出動が行われていることなどが考えられる。そして、10、21、23各年度は、実際の名目経済成長率がそれぞれ▲1.3%、▲3.4%、▲1.0%とマイナスになっているのに対し、一般歳出の決算額の対前年度比はそれぞれ11.3%、32.3%、9.5%と大きくプラスになっていた。

図表18 一般歳出(予算総額及び決算額)の対前年度比、実際の名目経済成長率の推移

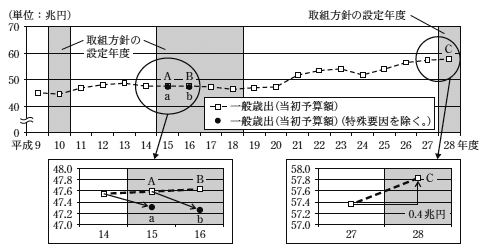

「一般歳出」は、10年度、15年度から18年度までの間及び28年度の取組方針にそれぞれ指標として設定されている。そして、政府は、10年度及び15年度から18年度までの間は、各年度の一般歳出の額について、前年度の一般歳出の額(15、16両年度は、高齢者数の増によるやむを得ない増等の特殊要因により一般歳出に計上した額を除く。)を下回るという取組方針を設定している。16年度においては、図表19のとおり、特殊要因を除いた当該年度の一般歳出の額と、特殊要因を含めている15年度当初予算の一般歳出の額とを比較して、15年度の一般歳出の額を下回るという取組方針が設定されている。また、28年度においては、25年度から27年度までの3年間の一般歳出の実質的な増加が1.6兆円程度となっていることや経済・物価の動向等を踏まえて、その基調を30年度まで継続するという取組方針が設定されている。仮に、28年度から30年度までの3か年度において、毎年度均等に歳出が増加して上記一般歳出の実質的な増加額1.6兆円程度になるとすれば、毎年度の歳出の増加の目安は、平均0.5兆円程度となる。

一般歳出の当初予算の9年度から28年度までの推移を示すと図表19のとおりであり、このうち取組方針の設定年度である10年度及び15年度から18年度までの間の一般歳出の額は、それぞれ前年度の一般歳出の水準を下回っていて、取組方針を達成している。28年度については、0.5兆円程度の増加基調で推移しており、年平均の目安を達成していた。

図表19 一般歳出の推移(当初予算額)

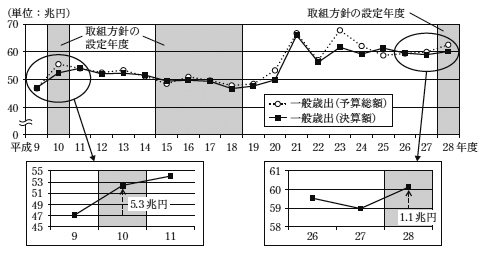

一方、一般歳出の予算総額及び決算額の9年度から28年度までの推移を示すと図表20のとおりであり、このうち取組方針の設定年度に当たる10年度、15年度から18年度までの間及び28年度における決算額については、アジア通貨危機や国内金融システム問題等により景況感が悪化した10年度は前年度を5.3兆円上回っているが、15年度から18年度までの間においては、ほぼ前年度の水準と同程度となっていた。しかし、再び一般歳出を取組方針とした28年度は、同年4月に発生した熊本地震に対応して財政措置を講じたことなどによる影響から、前年度を1.1兆円上回っていた。

図表20 一般歳出の推移(予算総額及び決算額)

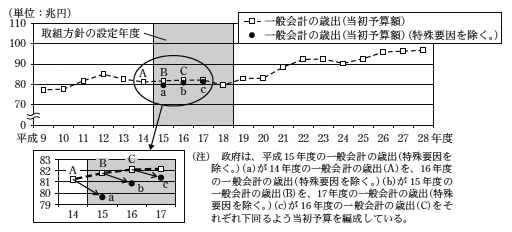

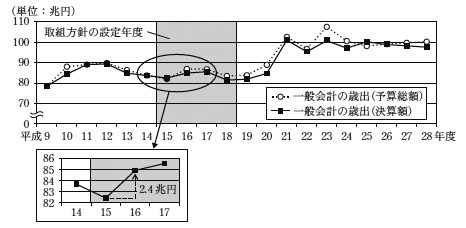

「一般会計の歳出」は、15年度から18年度までの間の取組方針の指標として設定されている。そして、政府は、各年度の一般会計の歳出の額について、前年度の一般会計の歳出の額(15年度から17年度までの間に、国債残高の増に伴う定率繰入れの増等の特殊要因により一般会計の歳出に計上した額を除く。)を下回るという取組方針を設定している。なお、16、17両年度においては、当該年度の特殊要因を除いた当該年度の一般会計の歳出の額と、特殊要因を含めた前年度の当初予算の一般会計の歳出の額とを比較し下回るという取組方針を設定している。

一般会計の歳出の当初予算の9年度から28年度までの推移を示すと図表21のとおりであり、取組方針の設定年度である15年度から18年度までの間において、前年度の額を下回るという取組方針を達成していた。

図表21 一般会計の歳出の推移(当初予算額)

一方、一般会計の歳出の予算総額及び決算額の9年度から28年度までの推移を示すと図表22のとおりであり、このうち取組方針の設定年度に当たる15年度から18年度までの決算額について、15年度は前年度より減少しており、16年10月に新潟県中越地震が発生した16年度は前年度より2.4兆円増加しているものの、17年度はほぼ前年度と同水準となっていて、18年度は前年度より減少していた。

図表22 一般会計の歳出の推移(予算総額及び決算額)

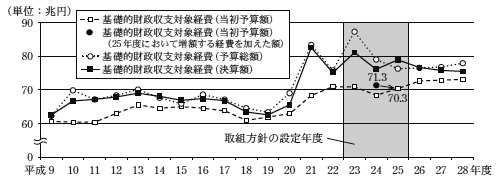

「基礎的財政収支対象経費」は、23年度から25年度までの間の取組方針の指標として設定されている。そして、政府は、各年度の基礎的財政収支対象経費の額について、少なくとも前年度の基礎的財政収支対象経費の規模を実質的に上回らないという取組方針を設定している。

基礎的財政収支対象経費の当初予算の9年度から28年度までの推移を示すと図表23のとおりであり、取組方針の設定年度である23年度から25年度までの間において、前年度の規模を実質的に上回っておらず(注12)、取組方針を達成していた。

一方、基礎的財政収支対象経費の予算総額及び決算額の9年度から28年度までの推移を示すと図表23のとおりであり、取組方針の設定年度に当たる23年度から25年度までの間のうち、23、25両年度の決算額は、前年度のそれを上回っていた。これは、23年度については、23年3月に発生した東日本大震災に対応して財政措置を講じたことなどによる影響が大きく、25年度については、デフレ脱却と経済再生のため5兆円規模の補正予算が措置されたことに加えて、明許繰越しによる予算の繰越しが多額となっていたためである。他方、24年度の決算額は、前年度のそれを下回っていた。

図表23 基礎的財政収支対象経費の推移(当初予算額、予算総額及び決算額)

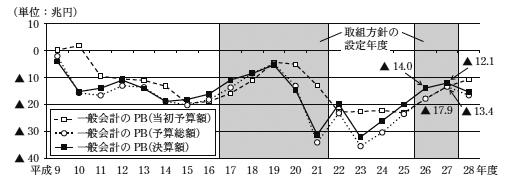

「一般会計のPB」は、17年度から21年度までの間及び26、27両年度の取組方針の指標として設定されている。政府は、17年度から21年度までの間は一般会計のPBの改善を図るなどという取組方針を設定し、26、27両年度は25年度予算の一般会計のPB▲23兆円から、26、27両年度にそれぞれ4兆円程度改善して、26年度予算においては▲19兆円程度、27年度予算においては▲15兆円程度とするという取組方針を設定している。

当初予算による一般会計のPBの9年度から28年度までの推移を示すと図表24のとおりであり、このうち取組方針の設定年度である、17年度から19年度までの間は改善しており、取組方針を達成していた。また、20、21両年度は、20年度に発生した世界的な金融危機の影響等もあり悪化しているが、26、27両年度にはそれぞれ▲17.9兆円、▲13.4兆円となっていて取組方針を達成していた。

一方、予算総額による一般会計のPB及び決算額による一般会計のPBの9年度から28年度までの推移を示すと図表24のとおりであり、取組方針の設定年度に当たる17年度から21年度までの間及び26、27両年度のうち、17年度から19年度までの間は予算総額による一般会計のPB及び決算額による一般会計のPBともに改善しているが、20、21両年度については、20年度に発生した世界的な金融危機の影響等により大規模な補正予算が編成されたことなどから、ともに悪化していた。また、上記取組方針の設定年度のうち26、27両年度における決算額による一般会計のPBは、26年度は▲14.0兆円、27年度は▲12.1兆円となっており、取組方針で設定された額(26年度▲19兆円程度、27年度▲15兆円程度)を上回っていた。特に、26年度は、26年4月の消費税率の引上げなどに伴う消費税5.1兆円の増加により、大きく改善していた。

図表24 一般会計のPBの推移(当初予算額、予算総額及び決算額)

「新規国債発行額」は、14年度から27年度までの間の取組方針の指標として設定されている。政府は、この間、新規国債発行額について、①30兆円以下に抑制したり(14年度)、②「30兆円」からのかい離をできる限り小さくしたり(15年度)、③極力抑制するとしたり(16年度から21年度までの間)、④約44兆円以内に抑えたり(22年度)、⑤前年度当初予算の水準をそれぞれ上回らないなどとしたり(23年度から27年度までの間)する取組方針を設定している。

なお、上記④の新規国債発行額の「約44兆円」は、①から③までの「30兆円」を大幅に上回っている。これは、21年度においては、当初予算で33.2兆円であったものが、第1次補正予算後には44.1兆円(第2次補正予算後の予算総額では53.4兆円)となっており、こうした状況を踏まえて決定されたものである。

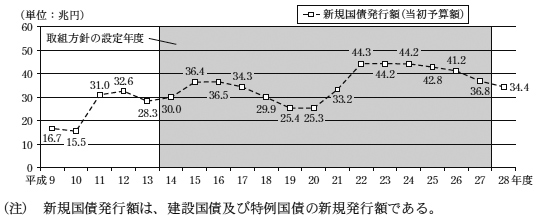

当初予算による新規国債発行額の9年度から28年度までの推移を示すと図表25のとおりであり、取組方針の設定年度に当たる14年度から27年度までの間のうち、14年度は30.0兆円となっており、15年度は当初予算において税収の減少を5.0兆円見込んだことなどから取組方針として設定されている30兆円から6.4兆円上回っていたものの、16年度は前年度からの増加額が1450億円に止まっており、17年度から20年度までの間については、前年度を下回っていた。また、上記取組方針の設定年度のうち、21年度は20年度に発生した世界的な金融危機の影響等により、税収が大幅に減少し、新規国債発行額が前年度から7.9兆円増加したものの、22年度は取組方針として設定されている約44兆円とほぼ同水準の44.3兆円であり、23年度から27年度までの間は前年度を下回っていた。これらのことから、15、21両年度を除き取組方針は達成されていた。

そして、23年度から27年度までの間の当初予算における新規国債発行額は、前記⑤の取組方針に従い、それぞれ前年度当初予算を下回って推移していたが、22年度当初予算における新規国債発行額が21年度以前の当初予算額に比べて相当程度多額となっていたことから、27年度の当初予算額は、36.8兆円となっており、前記16年度の当初予算額36.5兆円を上回っていた。

図表25 新規国債発行額の推移(当初予算額)

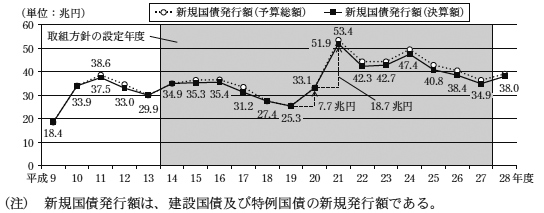

一方、予算総額による新規国債発行額及び決算額による新規国債発行額の9年度から28年度までの推移を示すと図表26のとおりであり、このうち取組方針の設定年度の決算額については、14年度は前記①の取組方針に対して30兆円を上回っていたり、15年度は前記②の取組方針に対して30兆円を5.3兆円上回っていたり、20、21両年度は前記③の取組方針に対して20年度は前年度を7.7兆円、21年度は前年度を18.7兆円それぞれ上回っていたり、24年度は前記⑤の取組方針に対して前年度当初予算の水準を上回っていたりしていたが、その他の年度においては、取組方針で設定した新規国債発行額を下回っているなどしていた。特に、22年度は、当初予算において、新規国債発行額が前記のとおり44.3兆円と前年度の当初予算より大幅に増加するものとなっていたが、補正予算では新規国債を追加発行しておらず、決算額では42.3兆円となっていた。

図表26 新規国債発行額の推移(予算総額及び決算額)

政府は、前記のとおり、毎年度、財政健全化目標及び取組方針を踏まえて当初予算を編成し、取組方針の達成状況について、毎年度国会に提出している「予算の説明」等において公表している。そこで、「財政構造改革元年」とされた9年度以降、当初予算で具体化される取組方針の達成状況をみたところ、次のとおり、15、20、21各年度の3か年度については取組方針を達成していなかったものの、他の年度については取組方針を達成していた。

一方、財務省は取組方針は当初予算に対して設定されているものであるとしており、政府は、当初予算が取組方針に従ったものとなっているかを公表しているが、前記のとおり、取組方針に設定された指標が、補正予算が執行されることにより、取組方針上当初予算で達成を求められているような水準からどの程度かい離することになるかについて、補正予算の編成等の過程では示されていない。そして、補正予算が編成されるのが常態となっている状況において、補正予算を含む予算の全体像を表すものとはなっていない当初予算において取組方針を達成していたとしても、国の財政が決算額に基づく指標を用いている財政健全化目標の達成に向かっているかどうかについて判断することは難しいと考えられる。そこで、当初予算で達成を求められている取組方針の指標について、決算額ベースでみてみると、次のとおり、10か年度において、取組方針上当初予算で達成を求められているような水準とはなっていなかった(図表27参照)。

このように、当初予算において取組方針を達成していた年度においても、取組方針の指標について、決算額ベースでみてみると取組方針上当初予算で達成を求められているような水準とはなっていない年度が見受けられた。

図表27 取組方針の指標及び達成状況等

| 予算編成年度 | 財政健全化目標の指標 | 取組方針の指標 | 取組方針が達成されなかった理由等 | 一般会計補正予算額 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 政府の取組 (当初予算) |

決算 | ||||||||

| 平成9 | 国及び地方の財政赤字対GDP比 | 一般歳出の伸び率 | 1兆1431 | ||||||

| 10 | 一般歳出 | ウ、エ | ① | 4兆6454 | |||||

| ③ | 5兆6768 | ||||||||

| 計 | 10兆3223 | ||||||||

| 11 | 注(2)/ | ① | 3697 | ||||||

| ② | 6兆7889 | ||||||||

| 計 | 7兆1587 | ||||||||

| 12 | 4兆7831 | ||||||||

| 13 | ① | 1兆0609 | |||||||

| ② | 2兆6392 | ||||||||

| 計 | 3兆7001 | ||||||||

| 14 | 国・地方PB | 新規国債発行額 | エ | 2兆4589 | |||||

| 15 | 一般歳出 | 1504 | |||||||

| 一般会計の歳出 | |||||||||

| 新規国債発行額 | ア | オ | |||||||

| 16 | 一般歳出 | 4兆7677 | |||||||

| 一般会計の歳出 | キ | ||||||||

| 新規国債発行額 | |||||||||

| 17 | 一般歳出 | 4兆5219 | |||||||

| 一般会計の歳出 | |||||||||

| 一般会計のPB | |||||||||

| 新規国債発行額 | |||||||||

| 18 | 一般歳出 | 3兆7723 | |||||||

| 一般会計の歳出 | |||||||||

| 一般会計のPB | |||||||||

| 新規国債発行額 | |||||||||

| 19 | 債務残高対GDP比 | 一般会計のPB | 8953 | ||||||

| 新規国債発行額 | |||||||||

| 20 | 一般会計のPB | イ | エ、オ | ① | 1兆0641 | ||||

| ② | 4兆7857 | ||||||||

| 新規国債発行額 | エ | 計 | 5兆8498 | ||||||

| 21 | 一般会計のPB | イ | ウ、エ、オ | ① | 13兆9255 | ||||

| ② | 845 | ||||||||

| 新規国債発行額 | イ | ウ、エ、オ | 計 | 14兆0101 | |||||

| 22 | 国・地方PB

国・地方PB対GDP比 |

新規国債発行額 | 4兆4292 | ||||||

| 23 | 基礎的財政収支対象経費 | ウ | ① | 3050 | |||||

| ② | 1兆9987 | ||||||||

| 新規国債発行額 | ③ | 11兆6832 | |||||||

| ④ | 1兆1117 | ||||||||

| 計 | 15兆0988 | ||||||||

| 24 | 基礎的財政収支対象経費 | 10兆2027 | |||||||

| 新規国債発行額 | ウ | ||||||||

| 25 | 基礎的財政収支対象経費 | カ | 5兆4654 | ||||||

| 新規国債発行額 | |||||||||

| 26 | 新規国債発行額 | 3兆1180 | |||||||

| 一般会計のPB | |||||||||

| 27 | 新規国債発行額 | 3兆3213 | |||||||

| 一般会計のPB | |||||||||

| 28 | 国・地方PB | 一般歳出 | エ | ② | 3兆2868 | ||||

| ③ | 2133 | ||||||||

| 計 | 3兆5001 | ||||||||

財政健全化目標の達成は、日本の経済状況等の外部要因からも影響を受けるものであり、財政健全化目標を達成するまでには相当の期間を要するものであることから、複数年度の推移をみていく必要がある。そして、取組方針の達成は、財政健全化目標の達成を実現するための第一歩であり、政府は、取組方針を、毎年度恒常的に編成され、各府省等により調整可能な当初予算ベースで具体的に設定し、その達成状況を評価してきている。しかし、前記のとおり、補正予算の編成が常態となっており、補正予算を含む予算の全体像を表すものとはなっていない当初予算において取組方針を達成していたとしても、国の財政が決算額に基づく指標を用いている財政健全化目標の達成に向かっているかどうかについて正確に判断することは難しいものと考えられる。こうしたことから、国の財政健全化への取組について、各年度の予算の全体像を表す予算総額及び予算執行の結果を表す決算額を用いて明らかにすることは、国民に対して、国の財政が財政健全化目標の達成に向かっているかどうかをより正確に説明することにつながると考えられる。

このように、財政健全化への取組が複数年度にわたるものであることを踏まえ、補正予算が執行されることによって、当初予算で達成を求められている取組方針に設定された指標が、当初予算で達成を求められているような水準からどの程度かい離することになるかも含め明らかにするなどの継続的な取組が重要である。また、各年度の予算執行の結果を表す決算額を用いて、同様に現状を明らかにすることにより、財政健全化目標の達成に向けた現状を国民に丁寧に説明することも重要と考えられる。

財政法によれば、歳出は公債又は借入金以外の歳入をもってその財源としなければならないとされているところ、公債の発行の特例に関する各法律がその都度定められ、当該法律の規定に基づいて毎年度特例国債が発行されている。そして、多額の国債発行収入により歳出を賄うことになる予算が毎年度作成され、国会の議決を経て成立しており、各年度に成立した予算の執行の結果として、公債残高は増加の一途をたどっていて、28年度末における普通国債の残高は830.5兆円に達している。また、国・地方PBは▲15.8兆円、債務残高対GDP比は186.2%となっていて、依然として厳しい財政状況が続いており、一般政府の債務残高対GDP比について、主要先進7か国を比較してみると、我が国は突出して高い状況となっており、最悪の水準となっている。

「財政構造改革元年」とされた9年度以降の財政健全化目標等の設定状況等をみると、11年度から13年度までの3か年度において、政府は財政健全化目標を設定しておらず、政府が財政健全化にどのように取り組んでいくのかが不透明になっていた。一方、それ以外の年度においては、政府は、具体的な数値目標を掲げた財政健全化目標を設定し、財政健全化目標を達成するための取組方針を設定している。取組方針には、「一般歳出」「一般会計の歳出」等の指標が設定されているが、9年度から28年度までの間において一貫した指標は設定されていない。そして、政府は、取組方針を踏まえて当初予算を編成し、15、20、21各年度の3か年度を除き、取組方針を達成している状況となっており、当初予算による取組方針の達成状況については国会に提出している毎年度の「予算の説明」等で公表されていた。

しかし、毎年度、補正予算が編成され、国会の議決を経て成立しており、年度によっては10兆円を上回る補正予算が編成され歳出の決算額が当初予算額を大幅に上回っていることから、当初予算で達成を求められている取組方針に設定された指標を、決算額ベースでみてみると、図表27のとおり、10か年度において、取組方針上当初予算で達成を求められているような水準とはなっていない。そして、取組方針に設定された指標が、補正予算が執行されることにより、取組方針上当初予算で達成を求められているような水準からどの程度かい離することになるかについて、補正予算の編成等の過程では示されていない。

一方、財政健全化目標の達成は複数年度の推移をみていく必要があるが、毎年度の取組方針は、財政健全化目標の達成を実現するために前提となる取組である。そして、政府は、取組方針を当初予算ベースで設定し、当初予算による取組方針の達成状況を公表している。しかし、多額の補正予算の編成が常態となっており、当初予算は必ずしも補正予算を含む予算の全体像を表すものとはなっていないこと、「国・地方PB」等の財政健全化目標の指標は、国の一般会計及び特別会計の「歳入歳出決算」、普通国債等の年度末残高等の決算額に基づいて、実績として把握されるものであることを踏まえれば、当初予算による取組方針の達成状況のみによって、国の財政が財政健全化目標の達成に向かうことになるかどうかを十分に判断することは難しい。このため、財政健全化への取組が複数年度にわたるものであることを踏まえ、当該補正予算が執行されることによって、当初予算で達成を求められている取組方針に設定された指標が、当初予算で達成を求められているような水準からどの程度かい離することになるかも含め明らかにするなどの継続的な取組が重要である。また、各年度の予算執行の結果を表す決算額を用いて、同様に現状を明らかにすることにより、財政健全化目標の達成に向けた現状を国民に丁寧に説明することも重要と考えられる。

したがって、政府は、財政健全化への取組について、引き続き適切な財政健全化目標を継続的に設定した上で当該財政健全化目標の達成に向けた継続的な取組を実施するとともに、毎年度の取組の現状について、継続的に、予算総額や決算額を用いて示すことにより、国民に対する説明責任をより一層果たしていくよう努めることが重要である。

本院としては、財政健全化への取組等について引き続き注視していくこととする。