国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成28年5月23日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月24日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

日本放送協会

(二)検査の内容

日本放送協会における関連団体の事業運営の状況に関する次の各事項

参議院は、28年5月23日に決算委員会において、検査を要請する旨の上記の決議を行うとともに、平成26年度決算に関して内閣に対し警告すべきものと議決し、同月25日に本会議において内閣に対し警告することに決している。

この警告決議のうち、前記検査の要請に関する項目の内容は、次のとおりである。

3 日本放送協会(NHK)の相次ぐ不祥事を受けて、本院が、平成十八年六月に警告決議を行ったにもかかわらず、今般、NHK関連団体において、新たに架空発注等の不適正経理が発覚し、再び国民・視聴者の信頼を失墜させたこと、NHKに還元すべき子会社における利益剰余金が近年逆に増加していることは、看過できない。

政府は、NHK関連団体における度重なる不祥事を重く受け止め、NHKによる徹底的な全容と原因の解明、国民・視聴者への適切な説明、関連団体の事業運営に対する指導、監督の強化による再発防止の徹底を行うとともに、子会社等からの適切な還元の在り方についての検討を強く求め、国民・視聴者の信頼を回復すべきである。

日本放送協会(以下「協会」という。)は、放送法(昭和25年法律第132号)により、公共の福祉のために、あまねく日本全国において受信できるように豊かで、かつ、良い放送番組による国内基幹放送を行うとともに、放送及びその受信の進歩発達に必要な業務を行い、あわせて国際放送及び協会国際衛星放送を行うことを目的として設立された法人である。

協会の運営財源は、主として、テレビジョン受信機を設置し協会と放送受信契約を締結した者が納める受信料であり、勘定別の財務諸表に加えて協会全体の財務諸表が初めて公表された20年度以降についてみると、図表0-1のとおり、27年度の協会全体の損益計算書では経常事業収入等計7002億余円のうち受信料が6739億余円と96.2%を占めている。

図表0-1 協会の運営財源

| 区分 | 平成

20年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 経常事業収入 | (百万円) | 662,402 | 665,866 | 681,201 | 694,576 | 660,447 | 657,018 | 674,823 | 687,944 | |

| 経常事業外収入 | (百万円) | 11,976 | 8,589 | 10,373 | 11,125 | 9,544 | 9,566 | 10,514 | 8,366 | |

| 特別収入 | (百万円) | 1,670 | 4,866 | 1,656 | 4,482 | 808 | 6,013 | 15,185 | 3,987 | |

| 経常事業収入等計 | a | (百万円) | 676,049 | 679,322 | 693,230 | 710,184 | 670,800 | 672,598 | 700,524 | 700,298 |

受信料 |

b | (百万円) | 649,446 | 653,372 | 668,039 | 682,010 | 647,821 | 643,846 | 660,954 | 673,970 |

| 割合 | b/a | (%) | 96.0 | 96.1 | 96.3 | 96.0 | 96.5 | 95.7 | 94.3 | 96.2 |

受信料は、郵政大臣(13年1月6日以降は総務大臣)の諮問機関である臨時放送関係法制調査会による答申(昭和39年9月)において、「受信料は、(中略)NHKの業務を行うための費用の一種の国民的な負担であつて、法律により国がNHKにその徴収権を認めたものである。国がその一般的な支出に当てるために徴収する租税ではなく、国が徴収するいわゆる目的税でもない。国家機関ではない独特の法人として設けられたNHKに徴収権が認められたところの、その維持運営のための「受信料」という名の特殊な負担金と解すべきである。」と示されている。

放送法において、経営委員会は、協会の経営に関する基本方針等の議決、役員の職務の執行の監督等を行うこととなっており、経営委員会の委員は、公共の福祉に関し公正な判断をすることができ、広い経験と知識を有する者のうちから、両議院の同意を得て、内閣総理大臣が任命することとなっている。また、同法において、協会の収支予算、事業計画及び資金計画について、総務大臣がこれを受理したときは、検討して意見を付し、内閣を経て国会に提出し、その承認を受けなければならないこととなっており、協会の業務報告書について、総務大臣は、これを受理したときは、意見を付すとともに監査委員会の意見書を添え、内閣を経て国会に報告しなければならないこととなっている。さらに、同法において、協会の財務諸表について、総務大臣は、これを受理したときは、内閣に提出しなければならず、内閣は、これを会計検査院の検査を経て国会に提出しなければならないこととなっており、協会の会計は、会計検査院が検査することとなっている。そして、会計検査院法において、法律により特に会計検査院の検査に付するものと定められた会計は、会計検査院の検査を必要とするものとなっており、これに基づき、会計検査院は、協会の会計の検査を行っている。

協会は、放送法第21条第1項の規定によれば、テレビジョン放送による外国人向け協会国際衛星放送の業務を円滑に遂行するため、収支予算、事業計画及び資金計画で定めるところにより、協会の委託を受けてテレビジョン放送による外国人向け放送番組を制作することなどを主たる目的とする会社を一に限り子会社として保有しなければならないとされている。また、同法第22条の規定によれば、同法第20条第1項に定める業務(以下「必須業務」という。)又は同条第2項に定める業務(以下「任意業務」という。)を遂行するために必要がある場合には、総務大臣の認可を受けて、収支予算、事業計画及び資金計画で定めるところにより、必須業務又は任意業務に密接に関連する政令で定める事業を行う者等に出資することができるとされている。この出資は、放送法等の一部を改正する法律(昭和57年法律第60号。以下「昭和57年改正法」という。)の施行に伴いできることとなったものである。

必須業務は、協会が行うこととされている業務で、国内基幹放送を行うこと、放送及びその受信の進歩発達に必要な調査研究を行うこと、国際放送を行うことなどである。また、任意業務は、協会が行うことができる業務で、必須業務に附帯して放送番組を周知することや放送をすることを主たる目的とする催し物を実施すること、多重放送を行おうとする者に協会の放送設備を賃貸することなどである。

協会の出資対象事業は、放送法第21条第1項の規定によるもののほか、放送法施行令(昭和25年政令第163号)第2条各号の規定によれば、図表0-2のとおり、「協会の委託により、放送番組を制作し、放送番組の制作に必要な装置を作成し、又は放送に必要な施設を建設し、若しくは管理する事業」等の事業とされている。

図表0-2 協会の出資対象事業の概要

| 放送法施行令第2条 | 出資対象事業 |

|---|---|

| 第1号 | 協会の委託により、放送番組を制作し、放送番組の制作に必要な装置を作成し、又は放送に必要な施設を建設し、若しくは管理する事業 |

| 第2号 | 協会に対し、放送番組の制作に必要な装置又は放送に必要な施設を供給する事業 |

| 第3号 | 放送法第2条第24号に規定する基幹放送局設備を協会の放送法第15条に規定する国内基幹放送の業務の用に供する事業 |

| 第4号 | 協会の委託により、又は協会と共同して、放送及びその受信の進歩発達に必要な調査研究を行う事業 |

| 第5号 | 協会の委託により、受信料の徴収に関する業務又は協会の業務に係る情報の処理に関する業務を行う事業 |

| 第6号 | 協会が放送をすることを主たる目的とする公開演奏会その他の催しを主催する事業 |

| 第7号 | 協会の委託により、放送の普及発達に必要な周知宣伝又は出版を行う事業 |

| 第8号 | 協会の委託により、放送番組の編集に必要なニュース及び情報を収集し、又はこれを協会以外の者と交換する事業 |

| 第9号 | 協会の委託により、放送番組及びその編集上必要な資料を基幹放送事業者(協会及び放送大学学園を除く。)又は基幹放送局提供事業者の用に供し、若しくは外国放送事業者に提供し、又は協会の調査研究の成果を一般の利用に供する事業 |

| 第10号 | 協会の放送番組に係る著作物について、その複製物を作成し、若しくは頒布し、又はこれを有線送信する事業(第11号及び第12号に掲げるものを除く。) |

| 第11号 | 放送法第20条第2項第2号に規定する放送番組等(第12号において「放送番組等」という。)を電気通信回線を通じて一般の利用に供する事業(放送に該当するものを除く。) |

| 第12号 | 放送番組等を、放送番組を電気通信回線を通じて一般の利用に供する事業を行う者に提供する事業 |

| 第13号 | 協会の放送設備を使用してテレビジョン多重放送を行う事業 |

| 第14号 | 次のいずれかに該当する業務に係る事業

|

協会は、①子会社、②関連会社(以下、子会社と関連会社とを合わせて「子会社等」という。)、③関連公益法人等の総称を関連団体としている。

協会の会計は、放送法等の一部を改正する法律(平成19年法律第136号。以下「平成19年改正法」という。)が20年4月1日に施行されたことに伴い、原則として企業会計原則によるものとするとされた。そして、子会社等の定義は、図表0-3のとおり、平成19年改正法の施行前は形式的な持株比率による基準によったものとなっていたが、平成19年改正法の施行後はガバナンス強化の一環として会社法(平成17年法律第86号)に準じた実質的な支配力又は影響力による基準によったものとなっている。

図表0-3 子会社等の定義

| 区分 | 子会社等の定義 | ||

|---|---|---|---|

| 平成19年改正法の施行後 | 平成19年改正法の施行前 | ||

| 子会社等 | 子会社 | 協会がその総株主の議決権の過半数を有する株式会社その他の協会がその経営を支配している法人として総務省令で定めるもの |

その総株主の議決権の過半数を協会が有する株式会社(他の株式会社の総株主の議決権の過半数を協会及び子会社又は子会社が有するときは、その株式会社は、子会社とみなす。) |

| 関連会社 | 協会又は子会社が他の会社の財務及び事業の方針の決定に対して重要な影響を与えることができる場合における当該他の会社(子会社を除く。) |

協会又は子会社が他の会社の議決権の100分の20以上100分の50以下を実質的に所有し、かつ、協会が人事、資金、技術、取引等の関係を通じて財務及び営業の方針に対して重要な影響を与えることができる会社 |

|

また、関連公益法人等の定義は、放送法施行規則(昭和25年電波監理委員会規則第10号)において、「協会の業務の一部又は協会の業務に関連する事業を行っている一般社団法人、一般財団法人その他の法人であって、協会が出資、人事、資金、技術、取引等の関係を通じて財務及び事業の方針決定を支配しているか若しくはそれに対して重要な影響を与えることができるもの(子会社を除く。)」となっている。

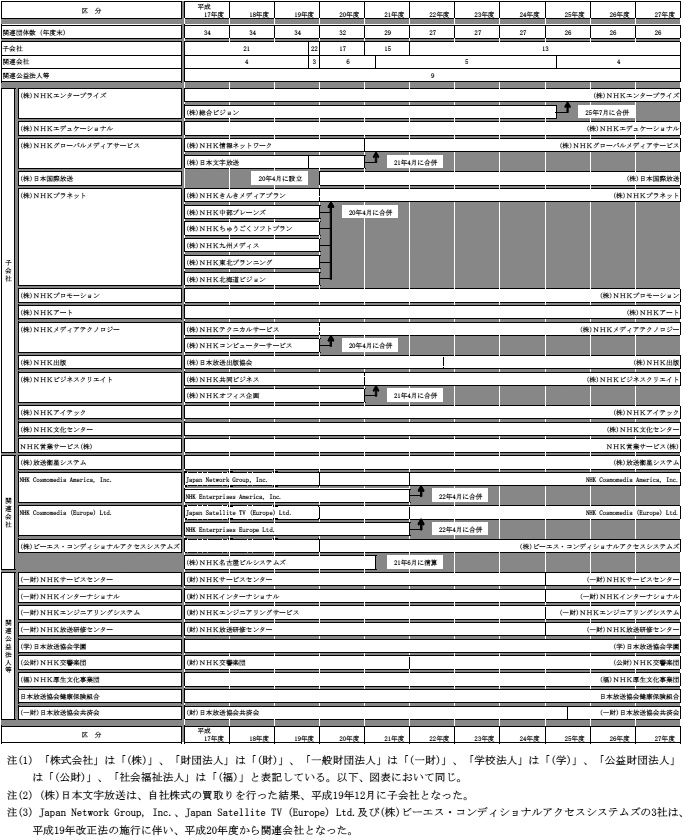

協会の関連団体は、図表0-4のとおり、17年度末においては子会社21社、関連会社4社、関連公益法人等9団体、計34団体となっていたが、27年度末においては子会社13社、関連会社4社、関連公益法人等9団体、計26団体となっている。

図表0-4 関連団体数の推移等

協会は、放送法第72条の規定に基づき、毎事業年度の業務報告書を作成し、これに監査委員会の意見書を添え、当該事業年度経過後3か月以内に、総務大臣に提出しなければならないこととなっている。

業務報告書には、放送法施行規則第30条の規定に基づき、関連団体の概況、名称、住所、事業内容、役員の状況、職員数、協会との関係の内容等を記載することとなっている。平成27年度業務報告書に記載されるなどしている関連団体の主な事業内容を示すと、図表0-5のとおりである。

図表0-5 関連団体の主な事業内容(平成27年度)

| 関連団体 | 主な事業内容 | ||

|---|---|---|---|

| 子会社(13社) | (株)NHKエンタープライズ | 協会の委託による放送番組の制作、購入、販売等 | |

| (株)NHKエデュケーショナル | 協会の委託による教育・教養番組の制作、購入等 | ||

| (株)NHKグローバルメディアサービス | 協会の委託によるニュース、スポーツ番組の制作、購入等 | ||

| (株)日本国際放送 | 協会の委託による外国人向けテレビジョン国際放送番組の制作、送出、受信環境整備等 | ||

| (株)NHKプラネット | 協会の委託による主に地域文化・社会を素材とした放送番組の制作等 | ||

| (株)NHKプロモーション | 協会の放送番組に関連した催物の企画、実施等 | ||

| (株)NHKアート | 協会の委託による放送番組の制作に係る美術業務等 | ||

| (株)NHKメディアテクノロジー | 協会の委託による放送番組の制作に係る技術業務等 | ||

| (株)NHK出版 | 協会の放送番組に係るテキストの発行等 | ||

| (株)NHKビジネスクリエイト | 協会の建物、設備等の総合管理業務、協会の子会社等が入居するビルの所有、管理、運営等 | ||

| (株)NHKアイテック | 協会の委託による放送設備、共同受信設備の建設、保全等 | ||

| (株)NHK文化センター | 教養、趣味、実用、健康等の各種講座の運営を通じた協会の放送番組の利用促進等 | ||

| NHK営業サービス(株) | 協会の委託による受信料関係の事務、情報処理、受信相談の受付等 | ||

| 関 連 会社 (4社) |

(株)放送衛星システム | 放送衛星の調達、放送衛星の中継器の譲渡、リース、放送衛星の管制等 | |

| NHK Cosmomedia America, Inc. | (注) | 北米地域における衛星、ケーブルテレビ等を利用した番組供給事業等 | |

| NHK Cosmomedia(Europe)Ltd. | (注) | 欧州地域における衛星、ケーブルテレビ等を利用した番組供給事業等 | |

| (株)ビーエス・コンディショナルアクセスシステムズ | BSデジタル放送の有料放送・自動表示メッセージ及びデジタル放送の番組の著作権保護等に使用する限定受信方式(B-CAS方式)の統括的な運用・管理等 | ||

| 関 連公 益法人等(9団体) |

(一財)NHKサービスセンター | 協会の委託による番組情報誌の発行及び番組公開、展示、広報業務等 | |

| (一財)NHKインターナショナル | 協会の委託による外国の放送事業者等への放送番組の提供等 | ||

| (一財)NHKエンジニアリングシステム | 協会の委託による協会の研究開発に基づく技術移転、特許の周知、斡旋等 | ||

| (一財)NHK放送研修センター | 協会の委託による協会職員に対する研修等 | ||

| (学)日本放送協会学園 | 協会の放送を利用する通信制高等学校の運営等 | ||

| (公財)NHK交響楽団 | 協会の放送での利用を目的とする演奏の実施等 | ||

| (福)NHK厚生文化事業団 | 障害者・高齢者福祉事業への助成等 | ||

| 日本放送協会健康保険組合 | 健康保険法に基づく健康保険組合事業 | ||

| (一財)日本放送協会共済会 | 協会役職員への福利厚生事業等 | ||

そして、27年度末現在における協会の出資額は、図表0-6のとおり、子会社13社及び関連会社2社に対して計103億余円となっている。

図表0-6 協会の出資額等(平成27年度末現在)

| 子会社等 | 協会の出資額 | 資本金 | 比率 | ||

|---|---|---|---|---|---|

| (百万円) | (百万円) | 注(2) (%) |

|||

| 子会社 | (株)NHKエンタープライズ | 1,018 | 1,250 | 82.1 | |

| (株)NHKエデュケーショナル | 67 | 100 | 67.0 | ||

| (株)NHKグローバルメディアサービス | 249 | 435 | 72.7 | ||

| (株)日本国際放送 | 200 | 390 | 51.2 | ||

| (株)NHKプラネット | 185 | 358 | 52.1 | ||

| (株)NHKプロモーション | 57 | 100 | 60.6 | ||

| (株)NHKアート | 126 | 200 | 65.3 | ||

| (株)NHKメディアテクノロジー | 266 | 380 | 72.9 | ||

| (株)NHK出版 | 33 | 64 | 50.9 | ||

| (株)NHKビジネスクリエイト | 50 | 205 | 14.2 | ||

| (株)NHKアイテック | 151 | 300 | 50.3 | ||

| (株)NHK文化センター | 20 | 100 | 10.0 | ||

| NHK営業サービス(株) | 120 | 100 | 83.3 | ||

| 子会社(13社)計 | 2,546 | 3,983 | / | ||

| 関連会社 | (株)放送衛星システム | 7,499 | 15,000 | 49.9 | |

| NHK Cosmomedia America, Inc. | 注(1) | - | 1,816 | - | |

| NHK Cosmomedia(Europe)Ltd. | 注(1) | - | 1,131 | - | |

| (株)ビーエス・コンディショナルアクセスシステムズ | 276 | 1,500 | 20.9 | ||

| 関連会社(4社)計 | 7,776 | 19,448 | / | ||

| 子会社等(17社)計 | 10,322 | / | / | ||

また、27年度末現在における子会社等に対する協会の持株比率等は、図表0-7のとおりとなっていて、子会社のうち株式会社NHKエデュケーショナル、株式会社NHKグローバルメディアサービス、株式会社NHKプロモーション及び株式会社NHKアートの4社については、協会グループ全体の持株比率が100%(協会の実質持株比率(注1)が84.7%~90.7%)と高くなっている。一方、関連会社のうち株式会社ビーエス・コンディショナルアクセスシステムズについては、協会グループ全体の持株比率が20.9%(協会の実質持株比率も同率)と低くなっている。

図表0-7 子会社等に対する協会の持株比率等(平成27年度末現在)

| 子会社等の名称 | 発行可能株式総数 | 発行済株式総数 | 株主数 | 協会グループ全体 | 協会グループ外 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 協会 | 子会社等 | |||||||||||||||

| 持株数 | 持株比率 | 株主数 | 持株数 | 持株比率 | 持株数 | 持株比率 | 持株数 | 持株比率 | 株主数 | |||||||

| 協会の実質持株比率 | 協会の間接保有の持株比率 | |||||||||||||||

| (株) | (株) | (者) | (株) | (%) | (%) | (者) | (株) | (%) | (株) | (%) | (%) | (株) | (%) | (者) | ||

| 子会社 | (株)NHKエンタープライズ | 10,000 | 5,894 | 10 | 5,835 | 98.9 | 92.7 | 9 | 4,843 | 82.1 | 992 | 16.8 | 10.5 | 59 | 1.0 | 1 |

| (株)NHKエデュケーショナル | 8,000 | 2,000 | 7 | 2,000 | 100 | 90.1 | 7 | 1,340 | 67.0 | 660 | 33.0 | 23.1 | - | - | - | |

| (株)NHKグローバルメディアサービス | 16,000 | 5,980 | 8 | 5,980 | 100 | 90.7 | 8 | 4,350 | 72.7 | 1,630 | 27.2 | 18.0 | - | - | - | |

| (株)日本国際放送 | 9,600 | 7,800 | 15 | 5,000 | 64.1 | 61.0 | 3 | 4,000 | 51.2 | 1,000 | 12.8 | 9.8 | 2,800 | 35.8 | 12 | |

| (株)NHKプラネット | 6,000 | 4,719 | 51 | 4,032 | 85.4 | 75.5 | 10 | 2,462 | 52.1 | 1,570 | 33.2 | 23.4 | 687 | 14.5 | 41 | |

| (株)NHKプロモーション | 800,000 | 188,000 | 8 | 188,000 | 100 | 84.7 | 8 | 114,000 | 60.6 | 74,000 | 39.3 | 24.0 | - | - | - | |

| (株)NHKアート | 800,000 | 387,500 | 10 | 387,500 | 100 | 84.7 | 10 | 253,400 | 65.3 | 134,100 | 34.6 | 19.3 | - | - | - | |

| (株)NHKメディアテクノロジー | 8,000 | 6,973 | 12 | 6,733 | 96.5 | 88.5 | 9 | 5,089 | 72.9 | 1,644 | 23.5 | 15.5 | 240 | 3.4 | 3 | |

| (株)NHK出版 | 2,000,000 | 1,296,000 | 44 | 893,280 | 68.9 | 61.5 | 5 | 660,000 | 50.9 | 233,280 | 18.0 | 10.6 | 402,720 | 31.0 | 39 | |

| (株)NHKビジネスクリエイト | 1,000,000 | 703,000 | 15 | 534,800 | 76.0 | 50.0 | 11 | 100,000 | 14.2 | 434,800 | 61.8 | 35.8 | 168,200 | 23.9 | 4 | |

| (株)NHKアイテック | 768,000 | 600,000 | 22 | 352,000 | 58.6 | 55.4 | 4 | 302,000 | 50.3 | 50,000 | 8.3 | 5.1 | 248,000 | 41.3 | 18 | |

| (株)NHK文化センター | 1,600,000 | 400,000 | 13 | 354,000 | 88.5 | 55.4 | 11 | 40,000 | 10.0 | 314,000 | 78.5 | 45.4 | 46,000 | 11.5 | 2 | |

| NHK営業サービス(株) | 4,000 | 2,879 | 8 | 2,850 | 98.9 | 91.9 | 7 | 2,400 | 83.3 | 450 | 15.6 | 8.5 | 29 | 1.0 | 1 | |

| 関連会社 | (株)放送衛星システム | 320,000 | 300,000 | 13 | 149,994 | 49.9 | 49.9 | 1 | 149,994 | 49.9 | - | - | - | 150,006 | 50.0 | 12 |

| NHK Cosmomedia America, Inc. | 3,000 | 2,303.6 | 22 | 918.3 | 39.8 | 30.7 | 4 | - | - | 918.3 | 39.8 | 30.7 | 1,385.3 | 60.1 | 18 | |

| NHK Cosmomedia(Europe)Ltd. | 15,000,000 | 12,256,050 | 29 | 4,660,000 | 38.0 | 29.2 | 4 | - | - | 4,660,000 | 38.0 | 29.2 | 7,596,050 | 61.9 | 25 | |

| (株)ビーエス・コンディショナルアクセスシステムズ(注) | 40,000 | 30,000 | 12 | 5,526 | 20.9 | 20.9 | 2 | 5,526 | 20.9 | 3,675 | - | - | 20,799 | 79.0 | 10 | |

27年度末現在における子会社の株式を有する協会グループ外の株主は、図表0-8のとおりとなっている。株式会社日本国際放送は、協会の全額出資により設立された後、第三者割当てにより同会社の発行する株式を民間放送事業者等が引き受けている。株式会社NHKプラネットは、地域に密着した番組制作を行い、協会がその番組を発信することなどにより地域の活性化に貢献するために出資を募った結果、地域の企業や地方公共団体等から出資を受けている。

また、株式会社NHK出版、株式会社NHKビジネスクリエイト、株式会社NHKアイテック、株式会社NHK文化センターの4社は、昭和57年改正法の施行より前に設立されていた会社であり、同業の企業や取引先の企業等から出資を受けている。

図表0-8 子会社の株式を有する協会グループ外の株主(平成27年度末現在)

| 子会社の名称 | 設立年月 | 協会グループ外の株主 | |

|---|---|---|---|

| (株)NHKエンタープライズ | 平成元年6月 | (株)みずほ銀行 | |

| (株)日本国際放送 | 平成20年4月 | 丸紅(株)、伊藤忠商事(株)、住友商事(株)、日本テレビ放送網(株)、(株)東京放送ホールディングス、(株)フジ・メディア・ホールディングス、(株)テレビ朝日ホールディングス、日本マイクロソフト(株)、エヌ・ティ・ティ・コミュニケーションズ(株)、(株)みずほ銀行、(株)大和証券グループ本社、(株)共同テレビジョン | |

| (株)NHKプラネット | 昭和63年12月 | (株)みずほ銀行、(株)三菱東京UFJ銀行、エヌ・ティ・ティ・コミュニケーションズ(株)、(学)君が淵学園、(株)西日本シティ銀行、(株)福岡銀行、(株)ベスト電器、(株)ふくや、東北電力(株)、(株)藤崎、京都府、兵庫県、滋賀県、京都市、神戸市、奈良市、大津市、阪急電鉄(株)、関西電力(株)、京阪電気鉄道(株)、大阪瓦斯(株)、近鉄グループホールディングス(株)、中部電力(株)、東海旅客鉄道(株)、名古屋鉄道(株)、トヨタ自動車(株)、(株)ゼンリン、(株)北洋銀行、福山通運(株)、中国電力(株)、広島ガス(株)、高山市、東邦瓦斯(株)、セイノーホールディングス(株)、ユニーグループ・ホールディングス(株)、スターキャット・ケーブルネットワーク(株)、伊藤組土建(株)、北海道電力(株)、(株)天満屋、(株)福屋、(株)広島東洋カープ | |

| (株)NHKメディアテクノロジー | 昭和59年10月 | (株)みずほ銀行、(株)三井住友銀行、(株)三菱東京UFJ銀行 | |

| (株)NHK出版 | (注) | 昭和6年4月 | NHK出版従業員持株会、NHK出版役員等持株会、東新紙業(株)ほか |

| (株)NHKビジネスクリエイト | (注) | 昭和56年2月 | 清和綜合建物(株)、日本土地建物(株)、(株)みずほ銀行、東新紙業(株) |

| (株)NHKアイテック | (注) | 昭和44年7月 | NHKアイテック社員持株会、(株)日立国際電気、パナソニックシステムネットワークス(株)、沖電気工業(株)、(株)東芝、日本電気(株)、日本無線(株)、(株)日立製作所、富士通(株)、三菱電機(株)、ソニー(株)、池上通信機(株)、住友電気工業(株)、日立金属(株)、古河電気工業(株)、(株)みずほ銀行、電気興業(株)、(株)日立国際八木ソリューションズ |

| (株)NHK文化センター | (注) | 昭和53年12月 | みずほ総合研究所(株)、(株)渋谷ビデオスタジオ |

| NHK営業サービス(株) | 平成2年1月 | (株)みずほ銀行 | |

会社法において、株主は、剰余金の配当を受ける権利、株主総会における議決権等の権利を有するとされ、株主総会の決議は、定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行うこととなっている。したがって、協会は、図表0-9のとおり、議決権の過半数を単独で有する株式会社NHKエンタープライズ、株式会社NHKエデュケーショナル、株式会社NHKグローバルメディアサービス、株式会社日本国際放送、株式会社NHKプラネット、株式会社NHKプロモーション、株式会社NHKアート、株式会社NHKメディアテクノロジー、株式会社NHK出版、株式会社NHKアイテック及びNHK営業サービス株式会社の11社については、同法上、株主総会において取締役の選任、監査役の選任、取締役の報酬、監査役の報酬、剰余金の配当等の決議を単独で成立させることができる。

また、同法において、定款の変更、監査役の解任等の株主総会の決議は、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の3分の2以上に当たる多数をもって行わなければならないこととなっている。したがって、協会は、議決権の3分の2以上を単独で有する株式会社NHKエンタープライズ、株式会社NHKエデュケーショナル、株式会社NHKグローバルメディアサービス、株式会社NHKメディアテクノロジー及びNHK営業サービス株式会社の5社については、同法上、株主総会において上記の決議を単独で成立させることができる。

図表0-9 協会の子会社に対して株主として有する会社法上の権利

| 子会社 | 株主として有する会社法上の権利 | ||

|---|---|---|---|

| 議決権の過半数を協会単独で有する子会社 | 株主総会における取締役の選任、監査役の選任、取締役の報酬、監査役の報酬、剰余金の配当等の決議の協会単独での成立 | ||

| (株)日本国際放送、(株)NHKプラネット、(株)NHKプロモーション、(株)NHKアート、(株)NHK出版及び(株)NHKアイテック | |||

| 議決権の3分の2以上を協会単独で有する子会社 | 上記の権利に加え、 | ||

| (株)NHKエンタープライズ、(株)NHKエデュケーショナル、(株)NHKグローバルメディアサービス、(株)NHKメディアテクノロジー及びNHK営業サービス(株) | 株主総会における定款の変更、監査役の解任等の決議の協会単独での成立 | ||

このように、協会は、子会社11社について協会単独で議決権の過半数を有し、このうち5社について協会単独で議決権の3分の2以上を有すること、また、協会の実質持株比率でみれば、子会社全てについて議決権の過半数を有し、このうち上記の5社に株式会社NHKプラネット、株式会社NHKプロモーション及び株式会社NHKアートの3社を加えた8社について議決権の3分の2以上を有することになることから、株主として子会社に対して大きな影響力を有している(図表0-7参照)。

協会は、4年10月、関連団体の運営に関する基本的事項を定めた関連団体運営基準(平成4年会長指示)を制定した。その後、14年3月に総務省から協会の関連団体の業務範囲、協会の業務委託等について示された「放送法第9条の2及び第9条の3に関する解釈指針(日本放送協会の子会社等の業務範囲等に関するガイドライン)」(平成14年3月8日総務省情報通信政策局長通知)において、関連団体の管理運営に関する基準の作成等を求められたことから、協会は、同年7月、内容を全面的に改正した関連団体運営基準(平成14年会長指示。以下「運営基準」という。)を制定した。

運営基準は、放送法第29条第1項の規定に基づく「協会及びその子会社から成る集団における業務の適正を確保するための体制」の整備の一環として位置付けられており、関連団体の事業目的や協会による関連団体に対する指導・監督について、次のとおり定められている。

関連団体の事業目的は、協会の業務を補完・支援することを基本として、協会の業務の効率的推進、協会のソフト資産やノウハウの社会還元並びにこれらを通じた経費節減及び副次収入による協会への財政的寄与・視聴者負担の抑制となっている。

協会は、関連団体と締結する基本契約書において、関連団体が運営基準に定める事項を遵守することなどを約定している。そして、協会は、運営基準等に基づき、関連団体に経営意思の伝達を図るとともに、関連団体の事業運営に対して指導・監督を行うこととし、協会の内部監査部門は、関連団体に対し、関連団体の指導・監督に必要な事項について事業の報告を求め、調査を行うこととなっている。関連団体は、協会が関連団体の指導・監督を行うに当たって、報告、調査等への協力を要請したときは、正当な理由がある場合を除いて、これに応じるものとなっている。

また、協会は、①監査法人等に委嘱し、関連団体の業務運営状況に関する調査を行い、この調査によって認められた監査法人等からの指摘事項に関し、関連団体に対し必要な指導・監督を行うこと、②監査委員会が選定する監査委員による報告徴収又は調査により、関連団体の事業運営に関し是正すべき事項が認められた場合には、速やかに関連団体に是正の実施及び事後の報告を求めること、③経営委員会が任命する会計監査人による報告徴収又は調査により、子会社の会計又は業務及び財産に関し是正すべき事項が認められた場合には、速やかに子会社に是正の実施及び報告を求めることとなっている。

協会は、経理に関する一般準則として経理規程(昭和32年達第55号)を定めており、関連団体を含めた外部との取引に当たっては、経理規程に基づき、図表0-10のとおり、契約の態様等に応じ、各種の規程等を定め、これに従って契約等の事務を行うこととしている。そして、協会は、調達等については、経理規程実施細則(昭和37年計決第1766号)を定め、これに基づいて行うこととしている。また、協会は、予定価格算定基準書(昭和58年経理局長指示)を定め、これに基づいて調達等の予定価格の算定を行うこととしている。同基準書において、予定価格は正常な市場価格又は正常な原価に適正利益を加えた額を基礎として定める金額とし、その積算額は市場価格方式により計算することを原則とするが、これによることを適当としないものについては、原価計算方式によるものとするとしている。

協会は、放送法第23条の規定に基づき、必須業務等について、協会が定める基準に従う場合に限り、その一部を他に委託することができることとなっている。

そして、協会は、必須業務等の委託に関する事務手続等については業務委託基準(平成元年会長指示)を制定し、適用することとしている。同基準において、業務委託の要件として、協会が協会以外の者に委託する業務は、委託することが自ら実施するよりも経済性等において有利であり、委託することにより優れた成果を得られることが十分に期待されるものでなければならないとしている。

一方、任意業務の委託については、手続に関する特段の定めはない。

また、協会は、業務委託契約要領(平成14年会長指示)を定め、これに基づいて業務委託費の算定等を行うこととしている。同要領において、業務委託はその内容に照らして社会的に公正かつ妥当で経済的なものでなければならないとし、また、業務委託費は正常な市場価格又は正常な原価に適正利益を加えた額を基礎として定める金額とし、その算定に当たっては委託する業務内容に適合した客観的で経済性に留意した積算に努めなければならず、その積算は市場価格方式によることを原則とするが、市場価格方式によることが適当でないものについては、原価計算方式によるものとするとしている。

さらに、経理規程実施細則において、業務委託を行う場合には、別に定める「業務委託事務手続き」(平成14年経理局長指示)によるなどとしている一方、競争契約によるとき又は関連団体以外の委託先と随意契約を行うときは同実施細則の調達手続を適用するとしている。協会は、この「業務委託事務手続き」を、18年4月、業務委託事務処理手順に変更している。そして、同事務処理手順において、番組制作以外の放送関係の業務委託費の積算については同事務処理手順を適用することとしている一方、番組制作業務委託費の積算については同事務処理手順を適用せずに別に定めるところによるとしている。

図表0-10 協会における取引に関する事務手続等

| 業務委託以外 | 業務委託 | |||||

|---|---|---|---|---|---|---|

| 競争契約によるとき | 随意契約によるとき | |||||

| 関連団体以外 | 関連団体 | |||||

| 番組制作以外 | 番組制作 | |||||

| 基準 | ||||||

| 業務委託基準 | - | ○ | ○ | ○ | ○ | |

| 調達手続 | ||||||

| 経理規程実施細則 | ○ | ○ | ○ | - | - | |

| 業務委託事務処理手順 | - | - | - | ○ | ○ | |

| 予定価格の算定 | ||||||

| 予定価格算定基準書 | ○ | ○ | ○ | - | - | |

| 業務委託契約要領 | - | ○ | ○ | ○ | ○ | |

| 業務委託事務処理手順 | - | - | - | ○ | - | |

昭和57年改正法の施行以降、協会は、既に設立されていた会社に出資したり、出資して会社を新設したりしてきた。そして、出資する会社数が毎年増加していた中、協会の業務を補完・支援し、効率的に業務を進めることを目的の一つとして設立されている関連団体について、関連団体を利用した協会の商業化・肥大化の懸念が指摘されたり、国会において協会は放送法で営利目的の業務を禁止されているにもかかわらず営利企業である子会社等を利用して商業化しているのではないかとの質疑がなされたりしていた。

そのような中、放送政策全般について検討することを目的として平成12年5月に発足した郵政省放送行政局長(13年1月6日以降は総務省情報通信政策局長)の私的研究会である放送政策研究会による第一次報告(平成13年12月)において、協会がその業務の効率化や円滑化等のために必要な範囲で出資をし、子会社等を設立すること自体は、他の特殊法人等と同様、許容されるところであるが、協会の出資対象が放送法に規定する範囲に限定されているのは、協会が受信料(協会の組織・業務を維持・管理するための特殊な負担金)を主たる財源とし、その目的及び業務が法定されているからであり、その出資が協会本来の使命の達成に資するためのものであることが求められることによるものであるとされた。また、同報告において、子会社等に関する情報公開について一層の徹底が必要との指摘もあることから、経営の透明性、アカウンタビリティへの要請にできる限り応える観点から、協会と子会社等との間の連結決算を導入するなどの措置を講ずることが適当であるとされた。

これらの議論等を踏まえて、協会は、連結決算に関する書類の作成については放送法等により義務付けられていないものの、14年度から、参考情報を提供するという目的で連結決算を導入し、開示している。

また、協会が策定した最新の経営計画である「NHK経営計画2015-2017年度」において、協会におけるグループ経営については、「NHKグループ全体で、将来にわたってコンテンツ制作力の強化を図り、生産性を高めるため、NHKと関連団体が一体となって、業務の抜本的な見直しを行い、経営資源の再配置を実施」等の施策が示されている。この経営計画は、経営委員会において議決されたものである。

企業集団が会社のみで構成されている場合は、一般的に、親会社は、当該集団に所属する全ての会社を一体として経営することにより、生み出される相乗効果の最大化を図っていくことになる。その相乗効果の一つとして、企業集団内における資金の移動による余剰資金の活用や不足資金の補充といった最適な資源配分が可能となることがある。また、企業集団が法人税法(昭和40年法律第34号)に定める内国法人に該当する会社のみで構成される場合は、親会社及び当該親会社との間に当該親会社による完全支配関係がある会社の全てが当該親会社を納税義務者として法人税を納めることについて国税庁長官に承認申請してその承認を受ければ、連結納税を行うことができる。連結納税制度の適用による利点として、連結納税を適用しているグループ各社の所得と欠損の通算が行えることなどが挙げられる。

一方、放送法に規定する協会の行う業務には、子会社等に対する融資や債務保証は含まれていない。また、協会が連結決算の対象とする子会社等は法人税を納める義務があるものの、協会は、法人税法に規定する公共法人に該当することから法人税を納める義務がないため、連結納税を行うことができない。

このように、協会は、グループ経営を行うに当たって一定の制約が課せられている。

27年3月以降の国会における関連団体に関する主な議論を要約し、整理すると、図表0-11のとおりである。

図表0-11 平成27年3月以降の国会における関連団体に関する主な議論

| 関連団体との取引 | |

|---|---|

|

|

| 関連団体の剰余金及び協会に対する配当 | |

|

|

| 関連団体の不適正経理の再発防止に向けた指導・監督 | |

|

|

会計検査院は、18年6月に、参議院から、協会における不祥事及び関連団体の多額の余剰金について会計検査を行い、その結果を報告するよう要請され、その要請により実施した会計検査の結果について、19年9月12日に、会計検査院長から参議院議長に対して報告した(以下、この報告を「19年報告」という。)。19年報告の検査の要請の内容及び検査の結果に対する所見の概要は、次のとおりである(19年報告の検査の要請の内容及び検査の結果に対する所見は、別表1参照)。

| 検査の要請の内容 | 検査の結果に対する所見 |

|---|---|

番組制作費等の経理の実施状況及び不祥事の再発防止に向けた体制整備の状況 |

協会では、現在、19年度「コンプライアンス推進のアクションプラン」に基づき、①コンプライアンス月次点検を実施して、業務管理・経理管理の徹底を図ること、②出張旅費をはじめとした経費処理のモニタリング活動を強化し、適正経理の一層の徹底を図ること、③反面調査の活用や抜き打ち監査を実施するなど監査の実効性の向上に努めることなどの不正防止機能の強化に取り組んでいるとしているが、上記の項目を確実に実施していくことが必要である。 |

関連団体の余剰金の状況 |

関連団体の利益剰余金等については、協会が直接出資している子会社は全体として財務面での健全性は高く、十分な財務上の余力が見受けられる会社もあることから、これらの子会社に対しては、今後も利益剰余金額、当座資産額等の資産状況等を勘案して特例配当を要請するなどの必要があると考えられ、ひいては、これをもって協会の財政に寄与させることが望まれる。 関連団体との取引については、協会の主たる財源が受信料であることにかんがみ、取引を通じて関連団体に過剰な利益を与えることにならないよう、次のことに努める必要がある。

|

会計検査院は、19年報告に記述したとおり、協会の不正防止機能の強化に係る施策の実施状況や、関連団体に関わる事項を含めた経理全般の実施状況について、引き続き検査を実施してきたところである。

そして、27年3月以降、協会と関連団体との取引、関連団体の剰余金及び協会に対する配当、関連団体の不適正経理の再発防止に向けた指導・監督等について、国会の審議等でも取り上げられることとなった。

前記のとおり、協会の主たる運営財源である受信料は、臨時放送関係法制調査会による答申において、協会の維持運営のための国民的な特殊な負担金と解すべきであると示され、また、運営基準において、関連団体の事業目的は、協会の業務を補完・支援することを基本として、協会の業務の効率的推進、協会のソフト資産やノウハウの社会還元並びにこれらを通じた経費節減及び副次収入による協会への財政的寄与・視聴者負担の抑制となっている。

そこで、会計検査院は、協会における関連団体の事業運営の状況に関する各事項について、合規性、経済性、効率性、有効性等の観点から、次のような点に着眼して検査を実施した。

(ア) 関連団体との契約について競争性のある契約方式への移行は十分に行われているか。

(イ) 業務委託の必要性は十分に検討されているか。

(ウ) 委託業務に係る実績原価の検証は適切に行われているか。また、その結果は十分に活用されているか。

(エ) 関連団体への業務委託費の算定に適用する管理費率(管理費を算定するために業務委託原価に乗ずる率)は適切なものとなっているか。

(オ) 協会所有の番組等の二次使用等に伴う関連団体からの副次収入の算定方法の検証は適切に行われているか。

(カ) 関係規程類は適切に整備されているか。

(ア) 関連団体の利益剰余金の増加の要因はどのようなものか。また、利益剰余金を適正な規模とするための協会の指導・監督は適切に行われているか。

(イ) 原則として関連団体の当期純利益の中から関連団体に要請する普通配当及び経営状況等を考慮するなどして同配当に加えて関連団体に要請する特例的な配当(以下「特例配当」という。)の額はどのように算定されているか。また、協会における配当要請の基準は適切なものとなっているか。

(ア) 協会による関連団体における経理適正化策に関する指導・監督は、協会及び関連団体においてこれまで講じられてきた経理適正化策を踏まえるなどして適切に行われているか。

(イ) 協会による関連団体における体制整備に関する指導・監督は、不適正経理の防止に向けた内部監査部局等が適切に整備されて、その機能が確保されるよう、適切に行われているか。

(ウ) 協会による関連団体に対する指導・監督の一環として行われる調査は、関係規程等を遵守して適切な方法によって行われているか。

原則として18年度から27年度までを対象として、協会の関連団体の決算上の剰余金及びその増減に影響を与える関連団体に対する協会の業務委託、協会が関連団体から得る副次収入、関連団体から協会への配当等の状況並びに関連団体の不適正経理の再発防止に向けた協会における指導・監督の状況について検査した。

検査に当たっては、協会が関連団体に関して作成している資料、協会が関連団体から徴取している資料等の提出を受け、調査分析するとともに、協会において63人日を要して、協会本部の担当者から説明を聴取するなどして会計実地検査を行った。