国会からの検査要請事項に関する報告(検査要請)

関連団体との取引については、19年報告の検査の結果に対する所見において協会が努める必要があるとして記述した事項があり、今回、その事項を含めて取引の状況について幅広く検査を実施した。

このうち、19年報告における所見に係る今回の検査結果等の概要を示すと、次のとおりである。

| 19年報告における所見 | 19年報告における所見に対する協会の措置状況 | 19年報告における所見に係る今回の検査結果 |

|---|---|---|

(ア) 取引の大半が随意契約による業務委託であることから、契約の競争性の確保を図る観点からも、一般調達への移行を含めた関連団体との業務委託の在り方を検討すること |

競争性を高めるための各種要領(制限付一般競争入札実施要領、指名競争入札実施要領)等を制定した。 |

関連団体との取引の大半が依然として随意契約となっていた。業務を切り出すなどして競争性のある契約への移行が可能なものが見受けられた。 (2か所参照 リンク11020_2_1_2_1 21020_2_1_2_2) |

(イ) 委託業務従事者に指定された出向者の委託人件費相当額については、職員給与等を業務委託費として支払っているものであることから、当面、関連団体と随意契約による業務委託を継続せざるを得ない場合であっても、例えば委託業務従事者に占める出向者の割合を減少させるなどして、委託費を削減すること |

委託業務従事者に占める出向者の割合を減少させる方法で委託費を削減はしていないが、出向者から転籍者への変更や事業の廃止等による見直しを行っている。 |

委託費の削減を目的として委託業務従事者に占める出向者の割合を減少させている契約はなく、出向者のみを委託業務従事者としている契約が見受けられた。 (1020_2_1_4_1リンク参照) |

(ウ) 業務委託額の妥当性の検証は、支払証拠書類等により実際に関連団体が支払った金額の確認を行うまでには至っていないことから、契約額の妥当性、透明性の確保に留意し、実績原価を確認する機会を増やすなど、関連団体の協会からの業務委託額の検証をより積極的に行うこと |

平成19年度以降、一部の契約を対象として実績原価調査を実施して業務委託額の妥当性の検証を行っている。 |

業務委託額の妥当性を検証するために、19年度から一部の契約を対象として実績原価調査を毎年度行っているが、同調査の結果、売上総利益率が高くなっていることを把握した契約について、業務委託費の積算等の見直しを行っていなかった。 (1020_2_1_4_3リンク参照) |

(エ) 二次使用料率は、実際に妥当なものとなっているかの判断が困難であることから、料率の設定に当たっては、今後も算定基準をより合理的なものとしていくこと |

二次使用料率について、1団体の1件について見直しを行った。 |

1団体の1件について20年度に二次使用料率を適用しない算定方式に変更しているが、二次使用料率自体を見直したものではなかった。このほかについては、見直しを行っていなかった。 (1020_2_1_5リンク参照) |

(オ) 関係規程類の適用範囲が明確となっていないものなどが見受けられることから、関係規程の体系的な整理を推進すること |

20年4月に経理規程実施細則及び業務委託事務処理手順において、関連団体以外の委託先との随意契約手続を定めるなど関係規程類の改定を行った。 |

関係規程類の一部について、28年7月現在においても適用範囲が明確なものとなるよう改定していなかった(28年度中に手続を明文化する見込み)。 (1020_2_1_6リンク参照) |

協会は、経理規程等において、契約相手方の選定は競争によることを原則とすることとしており、競争入札及び企画競争等を競争性のある契約であるとしている。そして、20年2月の総務省からの「特殊法人における随意契約の適正化の推進について」の協力要請も踏まえ、協会は、18年度以降の一般競争入札、随意契約等の実績を基に20年に「随意契約見直し計画」を策定して、締結した随意契約について点検・見直しを行い、可能なものから順次一般競争へ移行することとした。そこで、協会が27年度と同じ金額基準で契約方式別の集計を開始した19年度と直近3か年度(25年度から27年度までの間)の契約の状況をみると、図表1-1のとおり、関連団体以外の者との契約における競争入札は、19年度は件数で157件(関連団体以外の者との契約件数に占める割合1.7%)となっていたのに対して、27年度は2,447件(同24.0%)となっており、競争入札への移行が進んでいる。関連団体との契約における競争入札は、19年度は4件(関連団体との契約件数に占める割合0.2%)となっているのに対して、27年度は49件(同2.2%)となっており、増加しているものの、関連団体以外の者との契約に比べて、競争入札への移行が進んでいない状況となっている。そして、関連団体との契約における企画競争等は、19年度247件(関連団体との契約件数に占める割合15.7%)から27年度では315件(同14.4%)となっており件数は増加している一方、件数の割合が減少している。また、関連団体との契約に占める競争性のない随意契約の割合は、19年度の件数で83.9%、金額で92.1%から25年度は減少し、件数で77.0%、金額で88.7%となっているが、26年度以降毎年度増加していて、27年度は件数で83.2%、金額で92.7%となっている。

これについて、協会は、協会の業務を補完・支援して効率的に業務を進める目的で関連団体を設立しており、単純に競争性のある契約方式に移行するのは難しい業務も多いが、企画競争等も含めた競争性のある契約方式への移行を可能な限り進めているとしている。しかし、27年度の随意契約の中にも、関連団体に委託している建物管理業務のうち清掃業務や警備業務を切り出すなどして競争性のある契約への移行が可能なものが見受けられることから、上記の状況も踏まえて、今後とも業務内容の勘案・検証を行った上で、競争性のある契約への移行をより積極的に進めていく必要があると認められる。

図表1-1 協会における契約の状況

| 区分 | 平成19年度 | 25年度 | 26年度 | 27年度 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||||

| 関連団体 | 1,565 | 100.0 | 121,214,519 | 100.0 | 2,466 | 100.0 | 165,762,785 | 100.0 | 2,294 | 100.0 | 169,697,682 | 100.0 | 2,174 | 100.0 | 173,479,938 | 100.0 | ||

| 競争入札 | 4 | 0.2 | 127,487 | 0.1 | 42 | 1.7 | 2,247,045 | 1.3 | 51 | 2.2 | 1,741,367 | 1.0 | 49 | 2.2 | 1,607,722 | 0.9 | ||

| 企画競争等 | 247 | 15.7 | 9,365,892 | 7.7 | 524 | 21.2 | 16,412,764 | 9.9 | 418 | 18.2 | 10,984,497 | 6.4 | 315 | 14.4 | 10,994,203 | 6.3 | ||

| 随意契約 | 1,314 | 83.9 | 111,721,140 | 92.1 | 1,900 | 77.0 | 147,102,975 | 88.7 | 1,825 | 79.5 | 156,971,818 | 92.5 | 1,810 | 83.2 | 160,878,012 | 92.7 | ||

| 随意契約 (番組制作業務委託) |

110 | 7.0 | 75,437,055 | 62.2 | 171 | 6.9 | 104,129,000 | 62.8 | 158 | 6.8 | 112,205,194 | 66.1 | 178 | 8.1 | 116,151,735 | 66.9 | ||

| 随意契約 (番組制作業務委託以外) |

1,204 | 76.9 | 36,284,085 | 29.9 | 1,729 | 70.1 | 42,973,975 | 25.9 | 1,667 | 72.6 | 44,766,624 | 26.3 | 1,632 | 75.0 | 44,726,277 | 25.7 | ||

| 関連団体以外の者 | 8,774 | 100.0 | 169,270,407 | 100.0 | 9,068 | 100.0 | 203,106,291 | 100.0 | 9,711 | 100.0 | 207,003,319 | 100.0 | 10,189 | 100.0 | 213,980,726 | 100.0 | ||

| 競争入札 | 157 | 1.7 | 8,707,175 | 5.1 | 959 | 10.5 | 46,816,986 | 23.0 | 2,036 | 20.9 | 52,017,013 | 25.1 | 2,447 | 24.0 | 54,059,017 | 25.2 | ||

| 企画競争等 | 2,902 | 33.0 | 97,107,164 | 57.3 | 2,838 | 31.2 | 102,220,155 | 50.3 | 2,813 | 28.9 | 103,104,497 | 49.8 | 2,505 | 24.5 | 105,358,840 | 49.2 | ||

| 随意契約 (番組制作業務委託以外) |

5,715 | 65.1 | 63,456,068 | 37.4 | 5,271 | 58.1 | 54,069,150 | 26.6 | 4,862 | 50.0 | 51,881,807 | 25.0 | 5,237 | 51.3 | 54,562,868 | 25.4 | ||

| 計 | 10,339 | 100.0 | 290,484,926 | 100.0 | 11,534 | 100.0 | 368,869,077 | 100.0 | 12,005 | 100.0 | 376,701,001 | 100.0 | 12,363 | 100.0 | 387,460,664 | 100.0 | ||

| 競争入札 | 161 | 1.5 | 8,834,662 | 3.0 | 1,001 | 8.6 | 49,064,032 | 13.3 | 2,087 | 17.3 | 53,758,380 | 14.2 | 2,496 | 20.1 | 55,666,740 | 14.3 | ||

| 企画競争等 | 3,149 | 30.4 | 106,473,056 | 36.6 | 3,362 | 29.1 | 118,632,919 | 32.1 | 3,231 | 26.9 | 114,088,994 | 30.2 | 2,820 | 22.8 | 116,353,044 | 30.0 | ||

| 随意契約 | 7,029 | 67.9 | 175,177,208 | 60.3 | 7,171 | 62.1 | 201,172,126 | 54.5 | 6,687 | 55.7 | 208,853,625 | 55.4 | 7,047 | 57.0 | 215,440,880 | 55.6 | ||

| 随意契約 (番組制作業務委託) |

110 | 1.0 | 75,437,055 | 25.9 | 171 | 1.4 | 104,129,000 | 28.2 | 158 | 1.3 | 112,205,194 | 29.7 | 178 | 1.4 | 116,151,735 | 29.9 | ||

| 随意契約 (番組制作業務委託以外) |

6,919 | 66.9 | 99,740,153 | 34.3 | 7,000 | 60.6 | 97,043,126 | 26.3 | 6,529 | 54.3 | 96,648,431 | 25.6 | 6,869 | 55.5 | 99,289,145 | 25.6 | ||

前記の関連団体との契約のうち、契約金額の割合で6割以上を占めている番組制作業務委託についてみると、公共放送にふさわしい番組としての品質管理が求められるなどのため、協会では競争入札等にはなじまないとして、従来、番組制作業務委託は全て関連団体との随意契約によるものとなっていた。

前記の総務省からの協力要請も踏まえ、協会は、可能なものから順次一般競争へ移行することとしたが、番組制作業務委託については、番組1本ごとに内容や制作手法が全て異なるという特性があることから競争になじまないため、企画提案の内容によって採否を決定する企画競争を行うこととした。そして、企画競争による番組制作業務委託については、企画競争により制作する番組の編成時間が業務委託により制作する番組の総編成時間に占める比率を25%から30%程度に高めていくことを目標として、「随意契約見直し計画」の集計から除外し、20年度から25年度までの各年度に公表した「随意契約見直し計画のフォローアップ」においても集計から除外している。なお、上記の編成時間に占める比率は、28年7月においては目標値となっていない。

25年度から27年度までの間の番組制作業務委託に係る企画競争の件数及び契約金額をみると、図表1-2のとおり、3か年度の件数は計108件、金額は計38億余円となっていて、番組制作業務委託全体に対する割合は件数で17.5%、金額で1.1%となっている。

図表1-2 番組制作業務委託に係る企画競争等の状況

| 区分 | 平成25年度 | 26年度 | 27年度 | 計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||

| 企画競争による番組制作業務委託 | 39 | 18.5 | 1,509,361 | 1.4 | 33 | 17.2 | 1,386,518 | 1.2 | 36 | 16.8 | 922,184 | 0.7 | 108 | 17.5 | 3,818,063 | 1.1 |

| 随意契約による番組制作業務委託 | 171 | 81.4 | 104,129,000 | 98.5 | 158 | 82.7 | 112,205,194 | 98.7 | 178 | 83.1 | 116,151,735 | 99.2 | 507 | 82.4 | 332,485,929 | 98.8 |

| 計 | 210 | 100.0 | 105,638,361 | 100.0 | 191 | 100.0 | 113,591,712 | 100.0 | 214 | 100.0 | 117,073,919 | 100.0 | 615 | 100.0 | 336,303,992 | 100.0 |

そして、25年度から27年度までの間に契約に至った企画競争への応募件数をみると、募集テーマ41件に対して2,837件の応募があり、1募集テーマ当たりの平均で69.1件となっている。一方、企画競争により制作した番組の編成時間が総編成時間に占める比率は27年度で1.5%程度にとどまっている。これについて、協会は、公共放送としてふさわしい社会的な意義、事実性の担保、取材上の危機管理等の要件を満たし、協会の編集基準に沿った番組制作を担保できる質の高い企画の提案は極めて限られているなどのためとしている。

放送法において放送番組編集の自由が規定されていることから、企画提案の採択の最終的な判断は番組編集権限により決定するものであるが、企画競争を推進するための取組を更に進めていくことが重要である。

27年度末における関連団体26団体の役職員数は、図表1-3のとおり、計6,531人となっている。そして、関連団体の職員に占める協会からの出向者・転籍者(注2)の割合は、子会社において3.6%から65.3%、関連会社において8.0%から32.3%、関連公益法人等において2.2%から89.8%となっている。また、関連団体の常勤役員に占める協会の出身者の割合は、子会社において57.1%から100%、関連会社において25%から50%、関連公益法人等において60%から100%となっており、この割合が100%となっている関連団体は、子会社において9社、関連公益法人等において7団体、計16団体となっている。

関連団体における職員の構成をみると、27年度末は職員計6,402人のうち協会からの出向者・転籍者は計1,976人、30.8%となっており、17年度末の30.7%と比較して構成比はほとんど変わっていない状況となっている。

また、関連団体における常勤役員の構成をみると、27年度末は常勤役員計129人のうち協会の出身者は計105人、81.3%を占めており、17年度末の86.9%から僅かに減少している。このほか、関連団体は、協会や他の関連団体の職員を非常勤役員として受け入れており、27年度末で106人となっている。

なお、社長又は理事長は17年度末と同様、全て協会の出身者となっている。

図表1-3 平成17年度末及び27年度末の関連団体における役職員数

| 関連団体名 | 役職員数 |

|||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

常勤役員数 |

協会の出身者の占める割合 | 職員数 |

協会からの出向者・転籍者の占める割合 | |||||||||||||||||

| うち 協会の出身者数 |

うち協会からの出向者・転籍者数 |

|||||||||||||||||||

| 出向者 | 転籍者 | |||||||||||||||||||

| 平成 17年度 |

27年度 | 17年度 | 27年度 | 17年度 | 27年度 | 17年度 | 27年度 | 17年度 | 27年度 | 17年度 | 27年度 | 17年度 | 27年度 | 17年度 | 27年度 | 17年度 | 27年度 | |||

| 子会社 | (株)NHKエンタープライズ | 381 | 520 | 12 | 13 | 10 | 9 | 83.3% | 69.2% | 369 | 507 | 182 | 232 | 83 | 116 | 99 | 116 | 49.3% | 45.7% | |

| (株)総合ビジョン | 17 | / | 4 | / | 3 | / | 75.0% | / | 13 | / | 1 | / | - | / | 1 | / | 7.6% | / | ||

| (株)NHKエデュケーショナル | 144 | 269 | 6 | 6 | 6 | 6 | 100.0% | 100.0% | 138 | 263 | 93 | 172 | 57 | 126 | 36 | 46 | 67.3% | 65.3% | ||

| (株)NHKグローバルメディアサービス | / | 392 | / | 7 | / | 7 | / | 100.0% | / | 385 | / | 215 | / | 90 | / | 125 | / | 55.8% | ||

| (株)NHK情報ネットワーク | 264 | / | 8 | / | 8 | / | 100.0% | / | 256 | / | 139 | / | 48 | / | 91 | / | 54.2% | / | ||

| (株)日本文字放送 | 41 | / | 4 | / | 4 | / | 100.0% | / | 37 | / | 16 | / | - | / | 16 | / | 43.2% | / | ||

| (株)日本国際放送 | / | 68 | / | 3 | / | 3 | / | 100.0% | / | 65 | / | 21 | / | 10 | / | 11 | / | 32.3% | ||

| (株)NHKプラネット | / | 204 | / | 3 | / | 3 | / | 100.0% | / | 201 | / | 80 | / | 46 | / | 34 | / | 39.8% | ||

| (株)NHKきんきメディアプラン | 45 | / | 5 | / | 5 | / | 100.0% | / | 40 | / | 20 | / | 10 | / | 10 | / | 50.0% | / | ||

| (株)NHK中部ブレーンズ | 45 | / | 2 | / | 2 | / | 100.0% | / | 43 | / | 10 | / | 6 | / | 4 | / | 23.2% | / | ||

| (株)NHKちゅうごくソフトプラン | 18 | / | 1 | / | 1 | / | 100.0% | / | 17 | / | 6 | / | 4 | / | 2 | / | 35.2% | / | ||

| (株)NHK九州メディス | 28 | / | 1 | / | 1 | / | 100.0% | / | 27 | / | 7 | / | 4 | / | 3 | / | 25.9% | / | ||

| (株)NHK東北プランニング | 25 | / | 1 | / | 1 | / | 100.0% | / | 24 | / | 8 | / | 3 | / | 5 | / | 33.3% | / | ||

| (株)NHK北海道ビジョン | 22 | / | 1 | / | 1 | / | 100.0% | / | 21 | / | 8 | / | 6 | / | 2 | / | 38.0% | / | ||

| (株)NHKプロモーション | 49 | 54 | 5 | 5 | 5 | 5 | 100.0% | 100.0% | 44 | 49 | 11 | 13 | 8 | 9 | 3 | 4 | 25.0% | 26.5% | ||

| (株)NHKアート | 267 | 255 | 6 | 6 | 5 | 4 | 83.3% | 66.6% | 261 | 249 | 8 | 9 | - | 1 | 8 | 8 | 3.0% | 3.6% | ||

| (株)NHKメディアテクノロジー | / | 1,180 | / | 8 | / | 8 | / | 100.0% | / | 1,172 | / | 458 | / | 171 | / | 287 | / | 39.0% | ||

| (株)NHKテクニカルサービス | 703 | / | 9 | / | 9 | / | 100.0% | / | 694 | / | 316 | / | 129 | / | 187 | / | 45.5% | / | ||

| (株)NHKコンピューターサービス | 218 | / | 5 | / | 5 | / | 100.0% | / | 213 | / | 38 | / | 14 | / | 24 | / | 17.8% | / | ||

| (株)NHK出版 | / | 245 | / | 7 | / | 4 | / | 57.1% | / | 238 | / | 21 | / | 3 | / | 18 | / | 8.8% | ||

| (株)日本放送出版協会 | 299 | / | 11 | / | 7 | / | 63.6% | / | 288 | / | 21 | / | 1 | / | 20 | / | 7.2% | / | ||

| (株)NHKビジネスクリエイト | / | 493 | / | 6 | / | 6 | / | 100.0% | / | 487 | / | 104 | / | 33 | / | 71 | / | 21.3% | ||

| (株)NHK共同ビジネス | 262 | / | 7 | / | 7 | / | 100.0% | / | 255 | / | 52 | / | 8 | / | 44 | / | 20.3% | / | ||

| (株)NHKオフィス企画 | 128 | / | 4 | / | 4 | / | 100.0% | / | 124 | / | 36 | / | 22 | / | 14 | / | 29.0% | / | ||

| (株)NHKアイテック | 785 | 825 | 9 | 9 | 7 | 7 | 77.7% | 77.7% | 776 | 816 | 206 | 160 | 34 | 24 | 172 | 136 | 26.5% | 19.6% | ||

| (株)NHK文化センター | 206 | 166 | 6 | 4 | 6 | 4 | 100.0% | 100.0% | 200 | 162 | 64 | 25 | 2 | 1 | 62 | 24 | 32.0% | 15.4% | ||

| NHK営業サービス(株) | 561 | 804 | 6 | 5 | 6 | 5 | 100.0% | 100.0% | 555 | 799 | 117 | 160 | 35 | 12 | 82 | 148 | 21.0% | 20.0% | ||

| 関連会社 | (株)放送衛星システム | 66 | 76 | 5 | 5 | 2 | 2 | 40.0% | 40.0% | 61 | 71 | 30 | 23 | 17 | 10 | 13 | 13 | 49.1% | 32.3% | |

| NHK Cosmomedia America, Inc. | 15 | 38 | 1 | 4 | 1 | 2 | 100.0% | 50.0% | 14 | 34 | 4 | 4 | 4 | 4 | - | - | 28.5% | 11.7% | ||

| NHK Cosmomedia(Europe)Ltd. | 12 | 29 | 1 | 4 | 1 | 2 | 100.0% | 50.0% | 11 | 25 | 3 | 2 | 3 | 2 | - | - | 27.2% | 8.0% | ||

| (株)ビーエス・コンディショナルアクセスシステムズ | / | 20 | / | 4 | / | 1 | / | 25.0% | / | 16 | / | 3 | / | - | / | 3 | / | 18.7% | ||

| (株)NHK名古屋ビルシステムズ | 9 | / | 2 | / | 1 | / | 50.0% | / | 7 | / | 3 | / | 1 | / | 2 | / | 42.8% | / | ||

| 関連公益法人等 | (一財)NHKサービスセンター | 276 | 237 | 6 | 5 | 4 | 3 | 66.6% | 60.0% | 270 | 232 | 109 | 100 | 21 | 17 | 88 | 83 | 40.3% | 43.1% | |

| (一財)NHKインターナショナル | 32 | 44 | 3 | 3 | 3 | 3 | 100.0% | 100.0% | 29 | 41 | 17 | 14 | 7 | 5 | 10 | 9 | 58.6% | 34.1% | ||

| (一財)NHKエンジニアリングシステム | 47 | 75 | 4 | 3 | 4 | 3 | 100.0% | 100.0% | 43 | 72 | 27 | 46 | 11 | 18 | 16 | 28 | 62.7% | 63.8% | ||

| (一財)NHK放送研修センター | 74 | 73 | 4 | 4 | 4 | 4 | 100.0% | 100.0% | 70 | 69 | 62 | 62 | 23 | 28 | 39 | 34 | 88.5% | 89.8% | ||

| (学)日本放送協会学園 | 139 | 117 | 5 | 4 | 3 | 3 | 60.0% | 75.0% | 134 | 113 | 11 | 6 | 2 | 1 | 9 | 5 | 8.2% | 5.3% | ||

| (公財)NHK交響楽団 | 125 | 135 | 4 | 2 | 4 | 2 | 100.0% | 100.0% | 121 | 133 | 3 | 3 | 3 | 3 | - | - | 2.4% | 2.2% | ||

| (福)NHK厚生文化事業団 | 18 | 16 | 3 | 2 | 3 | 2 | 100.0% | 100.0% | 15 | 14 | 7 | 7 | 1 | 2 | 6 | 5 | 46.6% | 50.0% | ||

| 日本放送協会健康保険組合 | 78 | 63 | 2 | 2 | 2 | 2 | 100.0% | 100.0% | 76 | 61 | 19 | 14 | 19 | 9 | - | 5 | 25.0% | 22.9% | ||

| (一財)日本放送協会共済会 | 197 | 133 | 8 | 5 | 5 | 5 | 62.5% | 100.0% | 189 | 128 | 18 | 22 | 5 | 3 | 13 | 19 | 9.5% | 17.1% | ||

| 計 | 5,596 | 6,531 | 161 | 129 | 140 | 105 | 86.9% | 81.3% | 5,435 | 6,402 | 1,672 | 1,976 | 591 | 744 | 1,081 | 1,232 | 30.7% | 30.8% | ||

このように、関連団体は、17年度以降、職員について協会から出向者・転籍者を一貫して受け入れ、役員についても協会の出身者を17年度以降一貫して受け入れている。

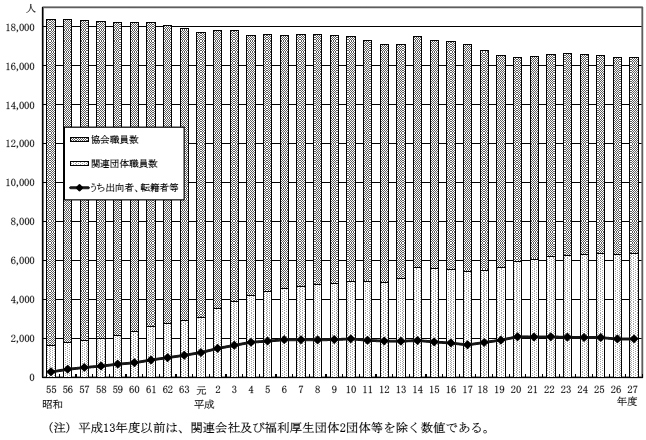

昭和55年度から平成27年度までの間の関連団体及び協会の職員数の推移をみると、この間に協会の業務は、衛星放送の開始、放送の24時間化、国際放送の充実等により拡大しているが、図表1-4及び図表1-5のとおり、27年度末における関連団体の職員数は6,402人、協会の職員数は10,074人となっていて、昭和55年度末と比べて、協会において職員数は6,669人減少(平成17年度末と比べて1,590人減少)している一方、関連団体において職員数は4,755人増加(同967人増加)し、関連団体及び協会の職員数の合計は、漸減している状況となっている。

図表1-4 関連団体及び協会の年度末職員数の推移

図表1-5 関連団体及び協会の年度末職員数の推移

| 区分 | 昭和

55年度 |

60年度 | 平成

2年度 |

7年度 | 12年度 | 17年度 | 22年度 | 27年度 | 17年度からの増減 | 55年度からの増減 | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (a) | (b) | (c) | (c)-(b) | (c)-(a) | |||||||||

| 関連団体及び協会の職員 | 18,390 | 18,233 | 17,817 | 17,587 | 17,088 | 17,099 | 16,630 | 16,476 | △623 | △1,914 | |||

| 関連団体の職員 | 1,647 | 2,357 | 3,516 | 4,669 | 4,896 | 5,435 | 6,236 | 6,402 | 967 | 4,755 | |||

| 協会からの出向者・転籍者 | 281 | 752 | 1,487 | 1,932 | 1,865 | 1,672 | 2,083 | 1,976 | 304 | 1,695 | |||

| 協会からの出向者 | 51 | 232 | 675 | 1,005 | 622 | 591 | 790 | 744 | 153 | 693 | |||

| 協会からの転籍者 | 230 | 520 | 812 | 927 | 1,243 | 1,081 | 1,293 | 1,232 | 151 | 1,002 | |||

| プロパー職員 | 1,366 | 1,605 | 2,029 | 2,737 | 3,031 | 3,763 | 4,153 | 4,426 | 663 | 3,060 | |||

| 協会の職員 | 16,743 | 15,876 | 14,301 | 12,918 | 12,192 | 11,664 | 10,394 | 10,074 | △1,590 | △6,669 | |||

協会は、関連団体への委託も含めた業務委託費の積算に当たっては、前記のとおり、原則として市場価格を基準として計算する市場価格方式によることとするが、これによることが適当でないものについては委託する業務の実施に要する費用を積み上げて計算する原価計算方式によることとしており、計算に当たっては、標準的な体制で委託する業務を実施した場合に要する費用を算出することとしている。原価計算方式における標準的な関連団体への業務委託費の積算は、人件費と物件費から成る業務委託原価、管理費、原則として管理費の算定対象とならない派遣旅費等の実費(業務実施後に確定する実費弁償的なもの)並びに消費税及び地方消費税に相当する額から構成される。

番組制作以外の業務委託の人件費の積算においては、主に協会が業務委託ごとに策定する業務委託基本計画の中で、大きくは出向者、転籍者、関連団体の社員等に区分してそれぞれ要員数が計上され、それらを基に人件費が算定される。

出向者に係る人件費は、出向者ごとに当該出向者の前年度の給与支給実績額、社会保険料事業主負担額等の合計額を基に年間給与概算額を算出し、これを12で除して月額にしたものに従事月数を乗ずるなどして積算しており、毎年度末に精算することとしている。出向者に対する具体的な給与、賞与、諸手当等の支給方法をみると、協会が出向者の給与を立て替えて出向者本人に直接支給し、社会保険料事業主負担分も協会が立て替えており、協会は毎月その経費を関連団体に請求し、当該関連団体は請求額を協会に支払っている。そして、出向者の支給水準等は、当該出向者の協会在籍時と同等の水準となっており、最終的には出向者の給与等に管理費を加えた額が協会から関連団体に支払われることとなっている。

転籍者に係る人件費は、当該転籍者の協会退職時の役職区分に応じて協会が退職時の給与水準より低く設定して関連団体に通知している所定の年間給与水準を基準とし、これを12で除すなどして算出した月額の給与相当額に従事月数を乗じた額に、福利厚生費相当額を加えて積算している。関連団体の社員等の人件費は、委託する業務内容及び委託先における雇用形態に応じて、積算参考資料等の客観的資料等を基に算出した給与月額に従事月数を乗ずるなどして積算している。なお、転籍者及び関連団体の社員等に係る人件費については、出向者と違い、積算に給与相当額を使用していることから、実費精算は行わないこととなっている。

業務委託費における人件費について、会計検査院は、19年報告の所見において、「委託業務従事者に指定された出向者の委託人件費相当額については、職員給与等を業務委託費として支払っているものであることから、当面、関連団体と随意契約による業務委託を継続せざるを得ない場合であっても、例えば委託業務従事者に占める出向者の割合を減少させるなどして、委託費を削減すること」に努める必要があると記述している。そこで、業務委託のうち、関連団体との契約金額3000万円を超える随意契約における出向者の削減状況をみると、業務委託基本計画等において前年度の実績値と比較可能な契約は25年度で70件、26年度で93件、27年度で17件の計180件あり、このうち25年度で3件、26年度で4件、27年度で3件、計10件については減少していたが、このうち6件は出向者がそのまま転籍者となるなど要員区分を見直したことによる減少であり、残り4件は当該委託業務において、事業の一部廃止に伴い業務を縮小したことによる減少であり、委託費の削減を目的として出向者の割合を減少させているものはなかった。

また、関連団体との契約金額3000万円を超える随意契約について、委託業務に従事する要員の構成をみたところ、業務委託基本計画等において業務委託費の削減につながらない出向者のみを要員としているものが、25年度で293件中4件、26年度で344件中2件、27年度で284件中3件、計9件見受けられた。これらの契約については、出向者の給与等の水準が協会職員と同水準となっていて、委託業務従事者に指定された出向者の人件費相当額については、当該出向者の給与等を業務委託費として支払っているに等しい仕組みとなっていることを踏まえると、業務委託の目的である協会の経費節減には結び付いていないと思料されることから、関連団体に業務委託する必要性を適切に検討する必要があると認められる。関連団体への業務委託において、業務に従事する要員が協会からの出向者のみとなっていたものについて、事例を示すと次のとおりである。

<事例1> 関連団体への業務委託において、業務に従事する要員が協会からの出向者のみとなっていたもの

協会は平成26年度に、スポーツ中継番組の実施等に関する業務を株式会社NHKグローバルメディアサービスに1億5846万余円で委託している。これは26年度中に協会が放送するスポーツ中継番組の実況及びこれに付随する取材等の業務を実施するもので、契約期間は26年4月から27年3月までとなっている。

この業務委託について、受託経費見積書、仕様書、業務委託基本計画等により契約内容を確認したところ、業務委託費の算定の基礎となる要員数を26年4月から6月までが8人、同年7月から27年3月までが9人とし、これに基づいて人件費1億3713万円、管理費959万余円、消費税等相当額1173万余円、計1億5846万余円と算定しているが、この要員は全て協会からの出向者であり、転籍者や同会社の社員は含まれていなかった。

一方、番組制作業務委託費の積算については、前記のとおり、業務委託事務処理手順において、同事務処理手順を適用せずに別に定めるところによるとしている。そして、別に定めた「平成27年度 業務委託契約手続きについて(放送関係)」において、委託額については、番組ごとに個別見積書を委託先から受領した上でその妥当性を検証するとともに、要員費単価については「スキルランク別要員単価基準(制作要員)(技術要員)」を適用することとなっている。このため、番組制作業務委託の人件費の積算においては、出向者や転籍者が実際に従事するか否かにかかわらず、あらかじめ計上した要員数や、協会が定めた単価に基づき積算を行うことから、出向者や転籍者が従事していたとしても実費精算は行うこととなっていない。

協会は、20年度決算から関連団体との取引の透明性の向上を図るために、協会との取引がほとんどを占めるなどしている一部の関連団体を除き、自主的な取組として関連団体に対し、協会との取引と協会以外との取引を区分経理させることとし、報告の作成及び提出を求め、それぞれの取引に係る売上高、営業利益、売上原価、販売費及び一般管理費(以下「販管費」という。)等を把握している。この区分経理に関して、23年5月24日に開催された第1144回経営委員会の議事録によれば、協会との取引における売上高に占める営業利益の割合(以下「営業利益率」という。)については、子会社の平均で3%程度に抑制することを目標にするとされていた。

区分経理に当たって、協会は、「NHK取引とその他の取引の区分経理に関する基本方針(平成21年2月)」(以下「基本方針」という。)により、売上高、売上原価及び販管費の区分についての方針を定めている。また、区分経理の報告については作成要領を定めており、売上高及び売上原価は実際の協会との取引額と協会以外との取引額に区分したものを報告させている。販管費のうち直接計上できない人件費は、作成要領に従って業務従事割合で区分する方法、原価に算入された人件費の割合で区分する方法のいずれかを関連団体が選択して算定したものを報告させている。

そして、協会は、運営基準に基づいて行われる業務運営状況調査の一環として21年度以降毎年度、関連団体の作成する区分経理の報告が基本方針等に沿って作成されているかについて監査法人に委託して調査を行っている。業務運営状況調査は、区分経理に関する調査、運営基準の遵守に関する調査及び関連団体との取引における実績原価のサンプリング調査である実績原価調査の3項目について、協会が委託した監査法人が直接その関連団体に赴いて調査するもので、協会にその結果を報告することとなっており、この委託に係る27年度の支払額は2376万円となっている。そして、調査の結果によると、区分経理の報告については、24年度までは計算誤りなどに対する指導を行うなどしていたが、25年度以降はおおむね基本方針等に沿って作成していたとされている。

協会は、前記のとおり、関連団体との取引について、透明性の向上等を目的として関連団体に対して区分経理を行わせることとしており、27年度末における全ての子会社13社、連結決算の対象としている関連会社の株式会社放送衛星システム及び協会と一定の取引が存在する関連公益法人等4団体をその対象としている。そして、関連公益法人等については損益計算書を作成せず、収支計算書を作成していることから、子会社と異なり経常収益等の区分経理を行わせている。そこで、関連団体における協会と協会以外との取引に係る営業利益率等の違いを把握することなどのために、区分経理を行わせている関連団体を子会社等と関連公益法人等とに分けて、その営業利益率等の状況をみると次のとおりとなっている。

a 子会社等の営業利益率等の状況

協会が区分経理を行わせている子会社等14社における27年度の売上高、営業利益及び営業利益率をみると、図表1-6のとおりとなっている。このうち売上高が544億余円の株式会社NHKエンタープライズを始めとして、売上高が比較的大きくなっている株式会社NHKエデュケーショナル、株式会社NHKグローバルメディアサービス及び株式会社NHKプラネットの番組制作を主な業務としている子会社4社(以下「番組制作系子会社」という。)の売上高に占める協会との取引額の割合をみると、おおむね70%を超えている一方、株式会社NHK出版や株式会社NHK文化センターは主に個人を対象とした業務を行っていることから協会との取引が1%未満となっていて、子会社等の業務内容等によって協会との取引額の割合に大きな差がある状況となっている。

27年度の子会社等の営業利益をみると、株式会社日本国際放送、株式会社NHKプラネット及びNHK営業サービス株式会社の3社は、協会以外との取引において営業損失を計上しているが、協会との取引による営業利益がその分を上回っており、全体で営業利益を計上している状況となっている。

図表1-6 平成27年度の子会社等における売上高、営業利益及び営業利益率

| 会社名 | 売上高 | 営業利益 | 営業利益率 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 協会との取引に係るもの | 協会以外との取引に係るもの | 協会との取引に係るもの | 協会以外との取引に係るもの | 協会との取引に係るもの | 協会以外との取引に係るもの | ||||||||

| 割合 | 割合 | 割合 | 割合 | ||||||||||

| a | b | b/a | c | c/a | d | e | e/d | f | f/d | d/a | e/b | f/c | |

| (株)NHKエンタープライズ | 54,431,758 | 41,637,803 | 76.4 | 12,793,955 | 23.5 | 566,914 | 555,191 | 97.9 | 11,724 | 2.0 | 1.0 | 1.3 | 0.0 |

| (株)NHKエデュケーショナル | 23,571,980 | 18,623,563 | 79.0 | 4,948,417 | 20.9 | 900,368 | 865,062 | 96.0 | 35,306 | 3.9 | 3.8 | 4.6 | 0.7 |

| (株)NHKグローバルメディアサービス | 22,322,645 | 19,244,182 | 86.2 | 3,078,463 | 13.7 | 1,786,756 | 1,645,817 | 92.1 | 140,939 | 7.8 | 8.0 | 8.5 | 4.5 |

| (株)日本国際放送 | 7,957,357 | 6,084,495 | 76.4 | 1,872,862 | 23.5 | 501,109 | 583,058 | 116.3 | △81,949 | △16.3 | 6.2 | 9.5 | △4.3 |

| (株)NHKプラネット | 7,810,761 | 5,383,588 | 68.9 | 2,427,173 | 31.0 | 194,715 | 253,980 | 130.4 | △59,265 | △30.4 | 2.4 | 4.7 | △2.4 |

| (株)NHKプロモーション | 8,285,355 | 956,315 | 11.5 | 7,329,040 | 88.4 | 76,911 | △14,651 | △19.0 | 91,562 | 119.0 | 0.9 | △1.5 | 1.2 |

| (株)NHKアート | 16,040,284 | 10,128,147 | 63.1 | 5,912,137 | 36.8 | 933,600 | 552,712 | 59.2 | 380,888 | 40.7 | 5.8 | 5.4 | 6.4 |

| (株)NHKメディアテクノロジー | 31,725,651 | 23,891,124 | 75.3 | 7,834,527 | 24.6 | 972,491 | 309,067 | 31.7 | 663,424 | 68.2 | 3.0 | 1.2 | 8.4 |

| (株)NHK出版 | 14,365,964 | 62,096 | 0.4 | 14,303,868 | 99.5 | 290,076 | 10,315 | 3.5 | 279,761 | 96.4 | 2.0 | 16.6 | 1.9 |

| (株)NHKビジネスクリエイト | 9,733,751 | 5,187,743 | 53.2 | 4,546,008 | 46.7 | 903,378 | 52,284 | 5.7 | 851,094 | 94.2 | 9.2 | 1.0 | 18.7 |

| (株)NHKアイテック | 32,737,625 | 18,019,754 | 55.0 | 14,717,871 | 44.9 | 225,275 | 1,577 | 0.7 | 223,698 | 99.2 | 0.6 | 0.0 | 1.5 |

| (株)NHK文化センター | 7,537,778 | 31,643 | 0.4 | 7,506,135 | 99.5 | △33,182 | △2,947 | 8.8 | △30,235 | 91.1 | △0.4 | △9.3 | △0.4 |

| NHK営業サービス(株) | 10,662,171 | 9,942,934 | 93.2 | 719,237 | 6.7 | 185,020 | 273,459 | 147.7 | △88,439 | △47.7 | 1.7 | 2.7 | △12.2 |

| (株)放送衛星システム | 11,775,233 | 810,439 | 6.8 | 10,964,794 | 93.1 | 2,745,353 | 292,685 | 10.6 | 2,452,668 | 89.3 | 23.3 | 36.1 | 22.3 |

| 計(平均) | 258,958,313 | 160,003,826 | 61.7 | 98,954,487 | 38.2 | 10,248,784 | 5,377,609 | 52.4 | 4,871,176 | 47.5 | (4.8) | (5.7) | (3.3) |

子会社等における売上高に占める売上原価の割合(以下「原価率」という。)、売上高に占める販管費の割合(以下「販管費率」という。)及び営業利益率について、23年度から27年度までの間における各科目の合計値から算出すると、図表1-7のとおりとなっている。

子会社等の原価率について、財務省の法人企業統計調査(以下「統計調査」という。)における業種別、資本金別に区分した原価率と、統計調査の区分により分類した子会社等の原価率の平均とを比較すると、統計調査では情報通信業の資本金区分10億円以上の23年度から27年度までの間の合計値から算出した原価率が40.2%となっているのに対して、子会社等は77.5%と大きく上回っており、同様に算出した情報通信業の資本金区分1億円以上10億円未満が71.6%に対して89.7%、サービス業の資本金区分1億円以上10億円未満が70.4%に対して90.2%、情報通信業の資本金区分5000万円以上1億円未満が70.7%に対して74.5%と、いずれも子会社等が上回っている。一方、建設業の資本金区分1億円以上10億円未満については87.1%に対して86.8%と、子会社等が若干下回っている。

原価率について子会社等を個別にみると、株式会社NHK文化センターが協会との取引で原価率が100%を超えている。これは、カルチャーセンター業界自体が低迷していて売上げが上がらない一方、講師の人件費等の原価を下げにくいことなどによるものである。

子会社等の販管費率について、同様に統計調査と比較すると、統計調査では情報通信業の資本金区分10億円以上の販管費率が47.7%となっているのに対して子会社等は7.0%、同様に算出した情報通信業の資本金区分1億円以上10億円未満が23.6%に対して5.4%、サービス業の資本金区分1億円以上10億円未満が25.2%に対して6.5%と、子会社等が大きく下回っている。これは、子会社等の取引先が主に協会であるため、多額の営業費用や広告費用を通常必要としないなどによるものである。一方、情報通信業の資本金区分5000万円以上1億円未満が25.1%に対して23.8%、建設業の資本金区分1億円以上10億円未満が9.3%に対して10.3%と、おおむね同水準となっている。

販管費率について子会社等を個別にみると、株式会社NHK出版の販管費率が全体で23.8%と統計調査から算出した情報通信業の販管費率25.1%とおおむね同水準となっているものの、他の子会社等と比較して高い傾向となっている。これは、出版不況等により売上高が減少する中、販管費等を下げる努力はしているものの限界があり、結果的に販管費率が高くなっていることなどによるものである。

そして、子会社等の原価率及び販管費率から導き出される営業利益率について、同様に統計調査と比較すると、統計調査では情報通信業の資本金区分10億円以上の営業利益率が11.9%となっているのに対して子会社等は15.3%となっており、同様に算出した情報通信業の資本金区分1億円以上10億円未満が4.7%に対して4.7%と、同水準となっている。一方、サービス業の資本金区分1億円以上10億円未満が4.2%に対して3.0%、情報通信業の資本金区分5000万円以上1億円未満が4.0%に対して1.5%、建設業の資本金区分1億円以上10億円未満が3.5%に対して2.8%と、子会社等が下回っている。

営業利益率について子会社等を個別にみると、株式会社日本国際放送の協会との取引における営業利益率が10.2%と高くなっているのは、同社が20年4月に設立されて間もないことから、業務委託費の算定に適用する管理費率について、協会は同会社の財務体質の強化のために、他の「放送番組の企画・制作、販売」を行う子会社等よりも高く設定しており、27年度においては他の子会社等は7%としているのに対し、11%としていることなどによるものである(図表1-14参照)。また、株式会社NHK文化センターは、協会との取引と協会以外との取引の両方において、営業利益率がマイナスとなっている。これは、前記のとおり、カルチャーセンター業界自体が低迷していることなどによるものである。また、株式会社NHKプロモーションは、協会との取引において営業損失を計上したため営業利益率がマイナスとなっている。これは、主な業務である展覧会事業等の競争が激しく採算が悪化したことなどによるものである。一方、株式会社日本国際放送、株式会社NHKプラネット及びNHK営業サービス株式会社は、協会以外との取引において営業損失を計上したため営業利益率がマイナスとなっている。これは、協会以外の取引先における事業の中止、縮小等により採算が悪化したことなどによるものである。また、関連会社である株式会社放送衛星システムの営業利益率が、全体で28.1%、協会との取引において34.3%と高くなっているのは、放送を行うために貸与している衛星中継器の利用率が近年高くなってきていて収入が増加していることなどによるものである。

このように、子会社等によって営業利益率は様々であるものの、番組制作系子会社においては、特に協会との取引における営業利益率が協会以外との取引における営業利益率より高い傾向があり、これらの子会社は協会との取引割合も高くなっている。

図表1-7 子会社等における原価率、販管費率及び営業利益率(平成23年度から27年度までの間の売上高等の合計値から算出したもの)

区分 \会社名 |

注(1) 分類 |

原価率 | 販管費率 | 営業利益率 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 全体 | 協会との取引に係るもの | 協会以外との取引に係るもの | 統計調査による業種別、資本金別原価率 | 全体 | 協会との取引に係るもの | 協会以外との取引に係るもの | 統計調査による業種別、資本金別販管費率 | 全体 | 協会との取引に係るもの | 協会以外との取引に係るもの | 統計調査による業種別、資本金別営業利益率 | ||

| (株)NHKエンタープライズ | A | 87.6 | 91.6 | 76.5 | 40.2 | 9.8 | 5.8 | 20.7 | 47.7 | 2.5 | 2.4 | 2.6 | 11.9 |

| (株)NHKエデュケーショナル | B | 92.2 | 91.3 | 95.4 | 71.6 | 4.2 | 4.2 | 4.4 | 23.6 | 3.4 | 4.4 | 0.0 | 4.7 |

| (株)NHKグローバルメディアサービス | B | 85.5 | 86.2 | 81.5 | 71.6 | 7.1 | 5.6 | 16.6 | 23.6 | 7.2 | 8.1 | 1.7 | 4.7 |

| (株)日本国際放送 | B | 88.3 | 85.8 | 96.4 | 71.6 | 5.4 | 3.9 | 10.3 | 23.6 | 6.2 | 10.2 | △6.8 | 4.7 |

| (株)NHKプラネット | B | 91.9 | 88.4 | 99.8 | 71.6 | 6.0 | 7.1 | 3.4 | 23.6 | 2.0 | 4.3 | △3.2 | 4.7 |

| (株)NHKプロモーション | C | 94.6 | 96.5 | 94.4 | 70.4 | 4.2 | 4.2 | 4.2 | 25.2 | 1.0 | △0.8 | 1.3 | 4.2 |

| (株)NHKアート | B | 90.1 | 90.4 | 89.7 | 71.6 | 4.0 | 3.7 | 4.5 | 23.6 | 5.8 | 5.8 | 5.7 | 4.7 |

| (株)NHKメディアテクノロジー | B | 90.3 | 91.7 | 86.0 | 71.6 | 5.8 | 5.7 | 6.1 | 23.6 | 3.8 | 2.4 | 7.8 | 4.7 |

| (株)NHK出版 | D | 74.5 | 71.0 | 74.5 | 70.7 | 23.8 | 23.8 | 23.8 | 25.1 | 1.5 | 5.0 | 1.5 | 4.0 |

| (株)NHKビジネスクリエイト | C | 84.8 | 89.8 | 79.4 | 70.4 | 6.1 | 8.4 | 3.6 | 25.2 | 9.0 | 1.7 | 16.8 | 4.2 |

| (株)NHKアイテック | E | 86.8 | 88.8 | 85.0 | 87.1 | 10.3 | 11.0 | 9.7 | 9.3 | 2.8 | 0.1 | 5.2 | 3.5 |

| (株)NHK文化センター | C | 91.0 | 101.1 | 91.0 | 70.4 | 9.7 | 9.8 | 9.7 | 25.2 | △0.8 | △11.0 | △0.7 | 4.2 |

| NHK営業サービス(株) | C | 90.7 | 89.5 | 98.5 | 70.4 | 6.3 | 6.7 | 3.6 | 25.2 | 2.8 | 3.6 | △2.2 | 4.2 |

| (株)放送衛星システム | A | 67.5 | 61.2 | 68.0 | 40.2 | 4.3 | 4.3 | 4.3 | 47.7 | 28.1 | 34.3 | 27.6 | 11.9 |

| 平均 | A | 77.5 | 76.4 | 72.2 | 40.2 | 7.0 | 5.0 | 12.5 | 47.7 | 15.3 | 18.3 | 15.1 | 11.9 |

| B | 89.7 | 88.9 | 91.4 | 71.6 | 5.4 | 5.0 | 7.5 | 23.6 | 4.7 | 5.8 | 0.8 | 4.7 | |

| C | 90.2 | 94.2 | 90.8 | 70.4 | 6.5 | 7.2 | 5.2 | 25.2 | 3.0 | △1.6 | 3.8 | 4.2 | |

| D | 74.5 | 71.0 | 74.5 | 70.7 | 23.8 | 23.8 | 23.8 | 25.1 | 1.5 | 5.0 | 1.5 | 4.0 | |

| E | 86.8 | 88.8 | 85.0 | 87.1 | 10.3 | 11.0 | 9.7 | 9.3 | 2.8 | 0.1 | 5.2 | 3.5 | |

23年度から27年度までの間の協会との取引における子会社等の原価率、販管費率及び営業利益率の推移をみると図表1-8のとおりとなっている。23年度の営業利益率の平均が2.7%と他の年度より低くなっているのは、東日本大震災の影響や地上デジタル放送関係の業務が終了するなどしたためである。そして、各指標の関係をみると、営業利益率の平均が23年度2.7%から27年度5.7%に上がっているのは、原価率の平均が23年度89.6%から27年度86.5%に下がっていることもその一因であると思料される。また、例えば、株式会社NHKメディアテクノロジーにおいて営業利益率が23年度3.6%から27年度1.2%に下がっているのは、原価率にほとんど変化がみられないことから、販管費率が23年度4.7%から27年度6.7%に上がっていることが、その一因であると思料される。

図表1-8 子会社等における原価率、販管費率及び営業利益率の推移

区分

\

会社名 |

協会との取引に係るもの | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原価率 | 販管費率 | 営業利益率 | |||||||||||||

| 平成23 | 24 | 25 | 26 | 27 | 23 | 24 | 25 | 26 | 27 | 23 | 24 | 25 | 26 | 27 | |

| (株)NHKエンタープライズ | 91.6 | 91.4 | 90.9 | 91.2 | 92.8 | 5.7 | 5.7 | 6.1 | 5.8 | 5.8 | 2.5 | 2.7 | 2.8 | 2.9 | 1.3 |

| (株)NHKエデュケーショナル | 92.6 | 91.7 | 90.8 | 91.0 | 90.6 | 3.9 | 4.0 | 4.1 | 4.3 | 4.6 | 3.4 | 4.2 | 5.0 | 4.6 | 4.6 |

| (株)NHKグローバルメディアサービス | 87.9 | 87.1 | 84.6 | 85.2 | 86.2 | 5.0 | 5.7 | 5.9 | 6.3 | 5.2 | 6.9 | 7.0 | 9.4 | 8.4 | 8.5 |

| (株)日本国際放送 | 83.7 | 85.1 | 86.3 | 86.4 | 86.6 | 5.2 | 5.0 | 3.0 | 3.0 | 3.8 | 11.0 | 9.8 | 10.6 | 10.4 | 9.5 |

| (株)NHKプラネット | 89.3 | 90.7 | 87.0 | 86.8 | 88.7 | 8.2 | 7.5 | 6.8 | 6.4 | 6.5 | 2.4 | 1.7 | 6.0 | 6.6 | 4.7 |

| (株)NHKプロモーション | 94.7 | 97.2 | 96.7 | 96.1 | 97.6 | 5.0 | 5.0 | 3.9 | 3.6 | 3.9 | 0.1 | △2.3 | △0.6 | 0.2 | △1.5 |

| (株)NHKアート | 91.6 | 89.5 | 90.4 | 90.2 | 90.4 | 3.2 | 3.2 | 4.0 | 3.9 | 4.0 | 5.1 | 7.2 | 5.4 | 5.8 | 5.4 |

| (株)NHKメディアテクノロジー | 91.5 | 91.8 | 91.7 | 91.7 | 91.9 | 4.7 | 4.8 | 5.3 | 6.6 | 6.7 | 3.6 | 3.3 | 2.8 | 1.5 | 1.2 |

| (株)NHK出版 | 85.6 | 66.4 | 67.2 | 68.0 | 59.0 | 23.9 | 23.1 | 23.9 | 23.8 | 24.3 | △9.5 | 10.3 | 8.8 | 8.1 | 16.6 |

| (株)NHKビジネスクリエイト | 92.0 | 88.5 | 89.5 | 88.8 | 90.2 | 6.7 | 9.5 | 8.5 | 8.3 | 8.6 | 1.1 | 1.9 | 1.8 | 2.8 | 1.0 |

| (株)NHKアイテック | 95.0 | 87.5 | 88.1 | 86.6 | 88.4 | 13.5 | 12.0 | 8.6 | 10.5 | 11.5 | △8.6 | 0.4 | 3.2 | 2.8 | 0.0 |

| (株)NHK文化センター | 104.8 | 104.0 | 97.9 | 97.0 | 100.2 | 10.7 | 9.7 | 9.8 | 9.2 | 9.0 | △15.5 | △13.8 | △7.7 | △6.3 | △9.3 |

| NHK営業サービス(株) | 88.7 | 88.1 | 90.4 | 90.6 | 90.1 | 5.1 | 7.4 | 7.3 | 7.0 | 7.1 | 6.1 | 4.4 | 2.2 | 2.3 | 2.7 |

| (株)放送衛星システム | 65.6 | 59.4 | 59.5 | 58.9 | 59.4 | 4.7 | 4.1 | 4.2 | 4.0 | 4.4 | 29.6 | 36.3 | 36.1 | 37.0 | 36.1 |

| 平均 | 89.6 | 87.0 | 86.5 | 86.3 | 86.5 | 7.5 | 7.6 | 7.2 | 7.3 | 7.5 | 2.7 | 5.2 | 6.1 | 6.2 | 5.7 |

協会が区分経理を行わせていない関連会社について、原価率、販管費率及び営業利益率を23年度から27年度までの間の各科目の合計値から算出し、国内関連会社と海外関連会社とに分けてみると、図表1-9及び図表1-10のとおりとなっている。

協会が区分経理を行わせていない国内関連会社は株式会社ビーエス・コンディショナルアクセスシステムズの1社であり、その営業利益率等をみると、図表1-9のとおり、統計調査において同会社の業務が該当する情報通信業のうち資本金区分10億円以上のものの23年度から27年度までの間の合計値から算出した各数値と比較して、原価率は88.9%と高く、販管費率は7.7%、営業利益率は3.2%と低くなっており、子会社等とおおむね同じ傾向となっている。特に販管費率については、統計調査の47.7%よりも大幅に低くなっている。これは、主に取り扱っているB-CASカードがテレビ等の機器に付属するものであるため特段営業活動の必要がないという同会社の業態がその要因の一つであると思料される。

図表1-9 協会が区分経理を行わせていない国内関連会社における原価率、販管費率及び営業利益率(平成23年度から27年度までの間の売上高等の合計値から算出したもの)

区分

\

会社名 |

原価率 | 統計調査による業種別、資本金別原価率 | 販管費率 | 統計調査による業種別、資本金別販管費率 | 営業利益率 | 統計調査による業種別、資本金別営業利益率 |

|---|---|---|---|---|---|---|

| (株)ビーエス・コンディショナルアクセスシステムズ | 88.9 | 40.2 | 7.7 | 47.7 | 3.2 | 11.9 |

協会が区分経理を行わせていない海外関連会社2社の営業利益率等をみると、図表1-10のとおり、原価率は59.6%及び71.9%となっており、海外関連会社を除く子会社等の原価率の平均77.5%と比較して低くなっている。また、販管費率は31.2%及び27.2%となっており、海外関連会社を除く子会社等の販管費率の平均7.0%と比較して高くなっている。さらに、営業利益率については、NHK Cosmomedia(Europe)Ltd.は0.8%となっており、NHK Cosmomedia America, Inc.の8.9%と比較して低くなっている。これは、個人契約者の減少や、当時の為替レートの影響によるものである。

図表1-10 協会が区分経理を行わせていない海外関連会社における原価率、販管費率及び営業利益率(平成23年度から27年度までの間の売上高等の合計値から算出したもの)

区分

\

会社名 |

原価率 | 販管費率 | 営業利益率 |

|---|---|---|---|

| NHK Cosmomedia America, Inc. | 59.6 | 31.2 | 8.9 |

| NHK Cosmomedia(Europe)Ltd. | 71.9 | 27.2 | 0.8 |

b 関連公益法人等における経常利益率

関連公益法人等のうち、協会が区分経理を行わせている一般財団法人は4団体あり、これらの団体について、経常利益率を23年度から27年度までの間の各科目の合計値から算出すると、図表1-11のとおり、協会との取引に係るものは5.2%となっている。団体ごとにみると、経常利益率は4団体の全てで協会との取引に係るものが協会以外との取引に係るものを上回っている。

図表1-11 関連公益法人等における経常利益率(平成23年度から27年度までの間の売上高等の合計値から算出したもの)

区分

\

会社名 |

経常利益率 | ||

|---|---|---|---|

| 全体 | 協会との取引に係るもの | 協会以外との取引に係るもの | |

| (一財)NHKサービスセンター 注(1) | 1.7 | 2.1 | 1.1 |

| (一財)NHKインターナショナル 注(2) | 2.2 | 10.6 | △6.0 |

| (一財)NHKエンジニアリングシステム 注(3) | 5.2 | 5.2 | 5.1 |

| (一財)NHK放送研修センター 注(4) | 1.4 | 3.2 | △3.5 |

| 平均 | 2.6 | 5.2 | △0.8 |

協会は、従来、契約額の妥当性等の検証に関して、業務委託以外の契約については、必要に応じて実績原価の分析を行うことを予定価格算定基準書において定める一方、関連団体との業務委託の契約については、関連団体が実際に要した経費について、契約上精算条項が付された経費を除き、必要に応じて、見積書、契約書等で確認するにとどまっており、実際に関連団体が支払った金額の確認をするなどの実績原価の分析を行うまでには至っていなかった。

そして、会計検査院は、19年報告の所見において、「業務委託額の妥当性の検証は、支払証拠書類等により実際に関連団体が支払った金額の確認を行うまでには至っていないことから、契約額の妥当性、透明性の確保に留意し、実績原価を確認する機会を増やすなど、関連団体の協会からの業務委託額の検証をより積極的に行うこと」に努める必要があると記述していることから、その後の実績原価調査の実施及び検証の状況をみたところ、次のとおりとなっていた。

協会は、19年度以降、毎年度、運営基準に基づき、前記業務運営状況調査の一環として、実績原価調査のために委託の担当部局が独自に抽出した委託業務について、当該業務の委託先である関連団体に実績原価調査票(以下「調査票」という。)の作成及び提出を求め、提出を受けた調査票に基づく調査を監査法人に委託している。監査法人は、順次、関連団体に赴いて実績原価調査を行い、調査票の記載内容について、証ひょう、帳簿等を参照し、売上高、売上原価、売上総利益等の記載と照合するなどの方法により確認し、その結果を協会に報告している。そして、同様の調査方式となった21年度以降の実績原価調査の実施状況及び27年度の実績原価調査の結果をみると、図表1-12及び図表1-13のとおりとなっている。

27年度の実績原価調査の実施件数は21件となっているが、実施件数は21年度の101件から減少傾向となっており、契約件数に対する実績原価調査の実施率は21年度の7.2%から27年度の1.1%となっている。これは、特に21年度から24年度までの間は一つの業務について複数の実績原価調査に切り分けて実施しているため調査実施件数が多くなっていることなどによるものである。一方、実績原価調査の実施金額は、選定する業務によって増減しており、その傾向は一定していない状況となっている。

27年度の実績原価調査の結果をみると、売上高に占める売上総利益の割合(以下「売上総利益率」という。)はマイナス7.7%から31.2%と選定する業務によって大きな差がある状況となっている。また、27年度は、委託業務のうち番組制作について、関連団体に調査票の作成を求めておらず、実績原価調査が行われていない状況となっている。この理由について協会は、番組制作については、番組自体の改編等があり比較が難しく、実績原価の反映に時間が掛かり、活用しにくいためであるなどとしている。しかし、番組制作は、業務委託において大きな割合を占めていることから、特に継続して制作されている番組等のように比較が可能なものについて調査を行うとともに、他の番組についても牽(けん)制効果を高めるためにも適宜調査を行う必要があると認められる。

そして、関連団体ごとの実績原価調査の実施状況をみると、毎年度実施している関連団体が8団体ある一方、1度も実施していない関連団体が4団体見受けられた。これは協会との取引の件数、金額等によって実施件数に差が出ていると考えられるが、取引の規模が比較的小さい関連団体についても、可能な限り実績原価の把握に努める必要があると認められる。

図表1-12 実績原価調査の実施状況

| 調査実施年度 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 区分 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 契約 | 1,385 | 1276 | 1,213 | 1301 | 1,335 | 1363 | 1,411 | 1369 | 1,781 | 1402 | 1,900 | 1471 | 1,825 | 1569 | |

| 実績原価調査を実施 | 101 | 282 | 84 | 282 | 59 | 258 | 61 | 290 | 37 | 206 | 30 | 192 | 21 | 214 | |

うち番組制作業務委託 |

47 | 38 | 33 | 55 | 27 | 65 | 20 | 37 | 19 | 39 | 12 | 36 | - | - | |

| 実施率 | 7.2% | 22.1% | 6.9% | 21.6% | 4.4% | 18.9% | 4.3% | 21.1% | 2.0% | 14.6% | 1.5% | 13.0% | 1.1% | 13.6% | |

| 関連団体内訳 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| (株)NHKエンタープライズ | 25 | 18.7 | 5 | 3.2 | 5 | 10.3 | 5 | 12.7 | 4 | 8.8 | 4 | 3.2 | 2 | 26.8 | |

| (株)NHKエデュケーショナル | 8 | 4.7 | 8 | 4.9 | 7 | 17.3 | 7 | 9.6 | 3 | 5.7 | 3 | 1.1 | - | - | |

| (株)NHKグローバルメディアサービス | 8 | 14.8 | 16 | 41.1 | 10 | 27.1 | 7 | 35.8 | 3 | 5.4 | 2 | 2.7 | 3 | 19.6 | |

| (株)日本国際放送 | 2 | 1.4 | 2 | 3.4 | 5 | 7.6 | 3 | 5.3 | 2 | 5.3 | 3 | 29.7 | 1 | 3.1 | |

| (株)NHKプラネット | 4 | 1.1 | 3 | 2.9 | - | - | 2 | 0.3 | 2 | 4.1 | - | - | - | - | |

| (株)NHKプロモーション | 1 | 4.9 | 1 | 4.6 | 1 | 0.5 | 1 | 5.7 | - | - | 1 | 6.7 | - | - | |

| (株)NHKアート | 4 | 14.1 | 3 | 5.4 | 2 | 5.1 | 3 | 6.0 | 4 | 10.4 | - | - | - | - | |

| (株)NHKメディアテクノロジー | 9 | 36.3 | 9 | 21.5 | 3 | 7.6 | 1 | 1.2 | 1 | 5.2 | 1 | 2.0 | 2 | 2.2 | |

| (株)NHK出版 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |

| (株)NHKビジネスクリエイト | 8 | 23.7 | 5 | 12.6 | 7 | 17.0 | 6 | 22.5 | 4 | 17.8 | 5 | 15.1 | 4 | 14.4 | |

| (株)NHKアイテック | 9 | 23.2 | 9 | 27.9 | 2 | 10.7 | 5 | 14.2 | 2 | 18.2 | 1 | 14.8 | 3 | 35.3 | |

| (株)NHK文化センター | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |

| NHK営業サービス(株) | 7 | 81.6 | 6 | 86.4 | 5 | 96.2 | 6 | 118.1 | 4 | 100.5 | 3 | 93.9 | 3 | 94.5 | |

| (株)放送衛星システム | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |

| (株)ビーエス・コンディショナルアクセスシステムズ | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |

| (一財)NHKサービスセンター | 9 | 41.3 | 11 | 54.7 | 7 | 45.8 | 8 | 44.8 | 6 | 20.0 | 5 | 13.6 | - | - | |

| (一財)NHKインターナショナル | 2 | 3.7 | - | - | - | - | - | - | - | - | - | - | - | - | |

| (一財)NHKエンジニアリングシステム | 4 | 4.5 | 5 | 4.8 | 4 | 4.1 | 6 | 5.3 | 2 | 4.0 | 2 | 9.3 | 2 | 9.7 | |

| (一財)NHK放送研修センター | 1 | 8.1 | 1 | 8.5 | 1 | 8.6 | 1 | 7.9 | - | - | - | - | 1 | 8.8 | |

図表1-13 平成27年度実績原価調査21件の調査結果

| 区分 | 売上高 a |

売上原価 | 売上総利益 b |

売上総利益率 b/a |

|---|---|---|---|---|

| 調査1 | 2,457,492 | 2,298,321 | 159,170 | 6.4 |

| 調査2 | 26,000 | 22,519 | 3,480 | 13.3 |

| 調査3 | 1,555,549 | 1,069,130 | 486,418 | 31.2 |

| 調査4 | 153,123 | 133,926 | 19,197 | 12.5 |

| 調査5 | 110,221 | 95,086 | 15,134 | 13.7 |

| 調査6 | 296,114 | 223,577 | 72,537 | 24.4 |

| 調査7 | 105,671 | 107,781 | △2,110 | △1.9 |

| 調査8 | 101,248 | 109,097 | △7,848 | △7.7 |

| 調査9 | 462,715 | 415,870 | 46,845 | 10.1 |

| 調査10 | 211,400 | 200,345 | 11,054 | 5.2 |

| 調査11 | 382,222 | 369,829 | 12,392 | 3.2 |

| 調査12 | 277,435 | 264,524 | 12,911 | 4.6 |

| 調査13 | 1,220,540 | 1,204,230 | 16,309 | 1.3 |

| 調査14 | 623,914 | 585,200 | 38,713 | 6.2 |

| 調査15 | 1,429,718 | 1,222,993 | 206,725 | 14.4 |

| 調査16 | 3,065,438 | 2,860,896 | 204,541 | 6.6 |

| 調査17 | 5,326,436 | 4,818,094 | 508,341 | 9.5 |

| 調査18 | 362,970 | 291,561 | 71,409 | 19.6 |

| 調査19 | 779,807 | 737,342 | 42,465 | 5.4 |

| 調査20 | 127,199 | 120,384 | 6,815 | 5.3 |

| 調査21 | 817,389 | 642,592 | 174,796 | 21.3 |

| 21調査 全体 |

19,892,611 | 17,793,309 | 2,099,301 | 10.5 |

実績原価調査を行った翌年度にも同じ内容の契約を締結していて比較が可能な契約で、1件3000万円を超える契約は24年度実施の24件、25年度実施の16件、26年度実施の19件となっている。協会は、売上総利益率と、協会が業務委託費の算定に適用している管理費率(原則として7%及び11%)とを比較するなどして実績原価調査の結果を次回の契約に反映させることを検討するとしていることなどから、上記各契約のうち、実績原価調査の結果、売上総利益率が管理費率を大きく上回る20%以上となっている24年度実施1件(売上総利益率34.0%)、25年度実施1件(同29.9%)、26年度実施3件(同21.4%、29.9%及び30.0%)について調査実施の翌年度の契約をみたところ、いずれも業務委託費の積算等の見直しが行われていない状況となっていた。

実績原価調査の結果、売上総利益率が高くなっていることを把握したにもかかわらず、調査実施の翌年度以降の同じ契約において、業務委託費の積算等の見直しを行っていなかったものについて、事例を示すと次のとおりである。

<事例2> 実績原価調査の結果を、翌年度以降の業務委託費の積算等に反映していなかったもの

協会は、平成24年度に実施した気象情報の制作・送出に係る業務委託契約を1億3006万余円で株式会社NHKグローバルメディアサービスと締結している。そして、この契約について、25年度に実績原価調査を行っており、その結果、売上高1億2430万余円、売上原価8704万余円、売上総利益3726万余円となっており、売上総利益率は29.9%と他の契約と比較して高くなっていた。しかし、26年度の同じ契約においても従来の積算等の見直しを行っていなかったため、引き続き高い売上総利益率になっていると思料される。

このように、業務委託額の妥当性の検証は、19年度以降、実績原価調査として一部の契約について監査法人への委託により実施しているものの、実績原価調査の対象とする契約の選定について、調査の必要性を十分に検討した上で適切に選定を行う必要があると認められる。また、実施した調査の結果が業務委託費の積算等の見直しに結び付いていないものもあることから、協会から関連団体への業務委託額について、実績原価の確認の結果を適切に反映し、業務委託額の削減等に努める必要があると認められる。

業務委託費のうち管理費は、関連団体の営業活動や経営管理に必要な販管費と適正な利益の二つの要素から成り、業務委託原価に管理費率を乗じて算定される。協会から関連団体に随意契約により業務委託を行うに当たって、関連団体において営業活動を通常必要としないことなどから、協会は、関連団体への業務委託費の算定に適用する管理費率について、関連団体以外の者に適用する管理費率よりも低く設定するとしている。そして、協会は、管理費率について、原則として、「放送番組の企画・制作、販売」分野の業務を行う関連団体は7%、「業務支援」分野の業務を行う関連団体は11%とすることとしている。関連団体への業務委託費の算定に適用した管理費率をみると、図表1-14のとおりとなっていて、おおむねこの考え方に従って設定されている。なお、関連団体のうち株式会社日本国際放送については、「放送番組の企画・制作、販売」分野の業務を行う子会社であるが、前記のとおり20年4月に設立されて間もないことから、協会は、財務体質の強化が図られるまで管理費率を高く設定するとしており、27年度においても11%と7%よりも高く設定している。

協会は、「番組制作の企画・制作、販売」分野の業務を行う関連団体については自ら企画を立案して業務を行うことから、自助努力による経費節減の余地が大きいとして管理費率を7%と低く設定し、「業務支援」分野の業務を行う関連団体についてはあらかじめ決められた仕様に基づき業務を行うことから自助努力による経費節減の余地が小さいとして11%と高く設定している。そして、協会は、管理費率について各関連団体の経営状況を検証し、必要に応じて見直すとしているが、一部を除き長期間にわたって見直されておらず、協会が27年度における管理費率を設定した根拠は明らかでない状況となっている。このため、関連団体の経営状況を定期的に検証するなどして、必要に応じて管理費率を見直す必要があると認められる。

図表1-14 関連団体への業務委託費の算定に適用した管理費率

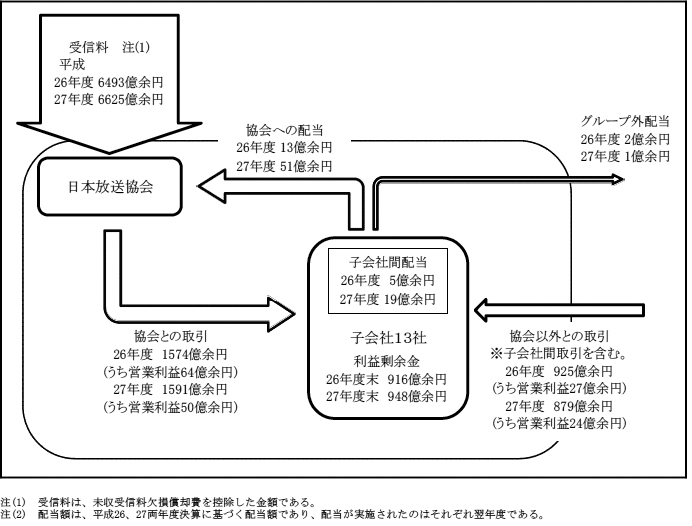

協会は、協会業務の補完・支援としての番組ビデオ、テキスト等の販売、協会の番組の二次使用、番組に関連したイベントの実施、協会の設備・施設の活用等により副次収入を得ている。そして、27年度の副次収入額についてみると、図表1-15のとおり80億余円となっており、うち関連団体からの収入は56億余円、70.7%となっている。また、17年度から27年度までの間の協会における副次収入をみると、関連団体との取引による副次収入は56億余円から73億余円の間で推移していて、協会における副次収入全体の7割から8割を占めている。また、この関連団体との取引による副次収入は、協会における収入全体(27年度6868億余円)の1%程度となっている。

図表1-15 協会における副次収入

| 年度 | 平成 17年度 |

18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 副次収入 | a | 8,933 | 8,868 | 9,202 | 8,824 | 8,415 | 8,569 | 8,092 | 7,593 | 7,794 | 7,911 | 8,046 | |

| うち関連団体からの収入 | b | 7,099 | 6,883 | 7,380 | 7,091 | 6,936 | 6,941 | 6,697 | 5,970 | 6,292 | 6,148 | 5,696 | |

| 比率 | b/a | 79.4 | 77.6 | 80.1 | 80.3 | 82.4 | 81.0 | 82.7 | 78.6 | 80.7 | 77.7 | 70.7 | |

23年度から27年度までの間の関連団体からの副次収入の内訳をみると、図表1-16のとおりとなっていて、27年度については副次収入56億余円のうち、番組関係副次収入は45億余円、技術協力収入約0.9億円、施設利用料収入等10億余円となっている。このうち番組関係副次収入は、放送番組の多角的活用による収入で、協会の所有する番組、素材、音楽等を提供したケーブルテレビ等の放送事業者から徴収したり、DVD等の市販用商品として二次展開する際に利用者から徴収したりする二次使用料収入や、様々な二次展開に必要な権利についての許諾権を番組ごとに一つにまとめて関連団体に付与し、その権利料として徴収するメディアミックス収入、有料イベントにおいて利益が生じた際に徴収する催物関係収入等がある。また、技術協力収入は技術支援や特許料等によるものであり、施設利用料収入は施設の賃貸料等によるものである。23年度から27年度までの間の副次収入の内訳の推移をみると、番組関係副次収入については43億余円から50億余円の間で推移していて安定した収入となっている一方、技術協力収入は23年度の7億余円から27年度の約0.9億円と毎年減少している。これは、主に地上デジタル放送関係の特許実施料が減少したことなどによるものである。

図表1-16 関連団体からの副次収入の内訳

| 年度 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |

|---|---|---|---|---|---|---|

| 計 | 6,697 | 5,970 | 6,292 | 6,148 | 5,696 | |

| 番組関係副次収入 | 4,899 | 4,353 | 5,032 | 4,984 | 4,583 | |

| 二次使用料 | 2,182 | 2,046 | 2,266 | 2,357 | 2,317 | |

| メディアミックス収入 | 1,958 | 1,100 | 1,557 | 1,511 | 1,229 | |

| 催物関係収入等 | 132 | 185 | 166 | 102 | 60 | |

| テキスト出版収入 | 626 | 1,020 | 1,041 | 1,012 | 975 | |

| 技術協力収入 | 764 | 644 | 302 | 153 | 98 | |

| 施設利用料収入等 | 1,032 | 972 | 957 | 1,011 | 1,014 | |

副次収入について、会計検査院は、19年報告の所見において、「二次使用料率は、実際に妥当なものとなっているかの判断が困難であることから、料率の設定に当たっては、今後も算定基準をより合理的なものとしていくこと」に努める必要があると記述している。二次使用料率は、関連団体が協会所有の番組等を提供した対価として外部の利用者から徴収した額等を基準として、協会の収入とする二次使用料を算定する際に乗ずる料率であり、二次使用の形態、権利確認や番組複製等の事務処理費用等を考慮して定めるものである。そこで、19年度以降の算定基準における二次使用料率の見直しの状況について検査したところ、二次使用料率に基づいて番組等を提供した対価の一部を協会に納付させて残りを当該業務に係る経費に充当するという方式から、番組等を提供した対価を全て協会に納付させて業務委託に要する経費を協会から別途支払う方式としている例が20年度に1団体について1件見受けられたものの、二次使用料率自体の見直しを行っていたものはなかった。協会は、二次使用料について、二次使用料率をケーブルテレビ事業者等の番組の提供先や提供媒体等ごとに定めるなどして算定しているが、関連団体における二次使用に係る収支状況を確認しているわけではなく、実際に二次使用料の算定方法が妥当なものとなっているかの判断は依然として困難な状況である。

協会は、副次収入について、番組等の素材の加工工程をほとんど伴わず、業務工程がある程度確立されているものは二次使用料率に基づく方式から、業務委託に要する経費を別途支払う方式に可能な限り移行したとしているが、二次使用料率に基づき二次使用料を算定するものが依然として大半であり、その二次使用料ごとの収支状況を確認していないことなどから、二次使用料の算定方法の検証を可能な限り進める必要があると認められる。

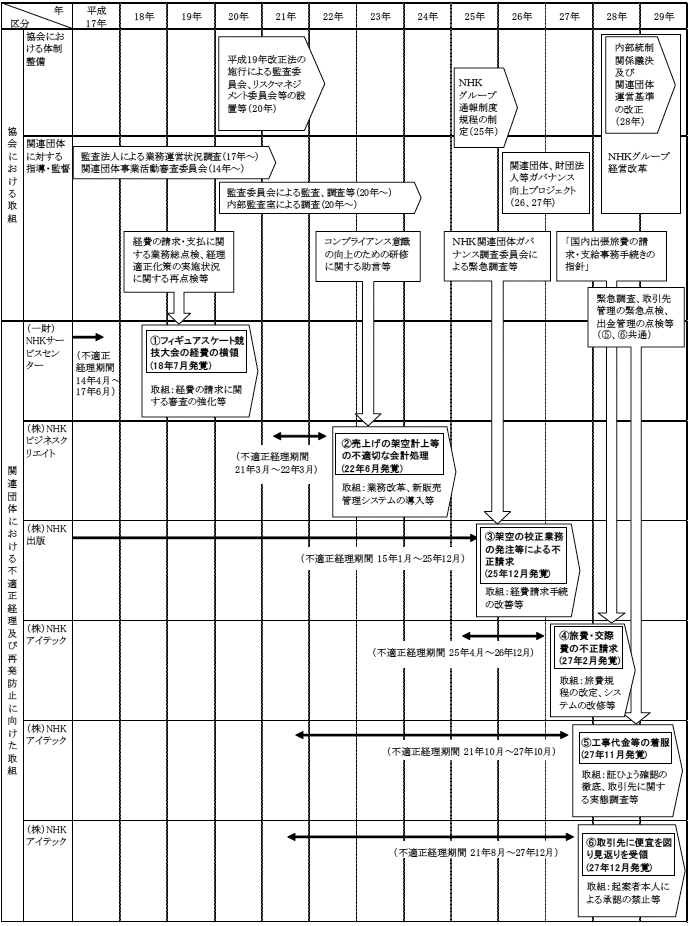

会計検査院は、19年報告において、任意業務の委託に関する手続については業務委託基準の適用範囲に含まれておらず、同基準の趣旨を尊重して実施することとしていて、業務委託の手続の一部が明文化されていなかったり、「業務委託事務手続き」において、実質的に関連団体と随意契約を行うことを前提としたものとなっていたりしていたことなどから、関係規程を体系的に整理する必要があると記述している。

これらの関係規程類の見直しの状況について検査したところ、「業務委託事務手続き」(18年4月以降は「業務委託事務処理手順」)やその上位規程である経理規程実施細則を20年4月に、業務委託に係る事務手続等が関連団体と随意契約を行うことを前提としたものとはならないよう改定していた。

しかし、任意業務の委託に関する事務手続等については、28年7月現在においても、業務委託基準の適用範囲に含まれておらず、委託に関する他の関係規程類においても明文化されていない状況となっていることから、関係規程類を速やかに定めて適切に運用する必要があると認められる。これについて、協会は、任意業務の委託に関する手続を28年度中に明文化する予定であるとしている。

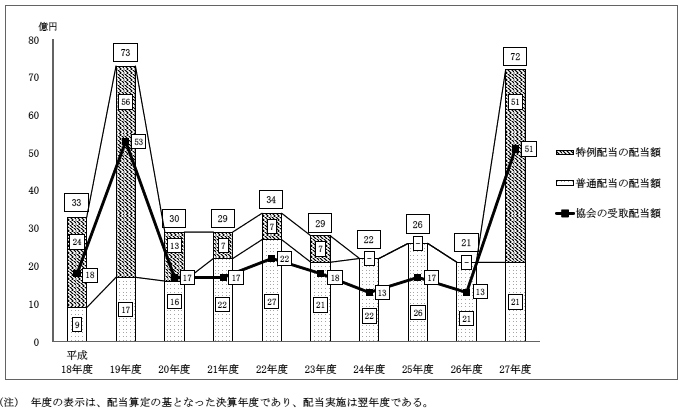

関連団体の剰余金及び協会に対する配当について、会計検査院は、19年報告の所見において、「協会が直接出資している子会社は全体として財務面での健全性は高く、十分な財務上の余力が見受けられる会社もあることから、これらの子会社に対しては、今後も利益剰余金額、当座資産額等の資産状況等を勘案して特例配当を要請するなどの必要があると考えられ、ひいては、これをもって協会の財政に寄与させることが望まれる。」と記述している。

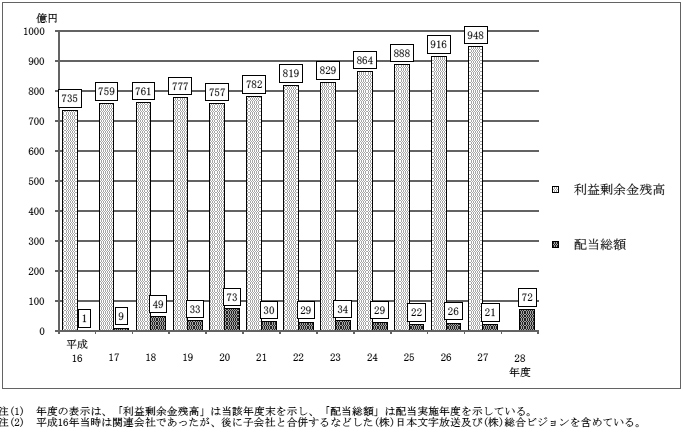

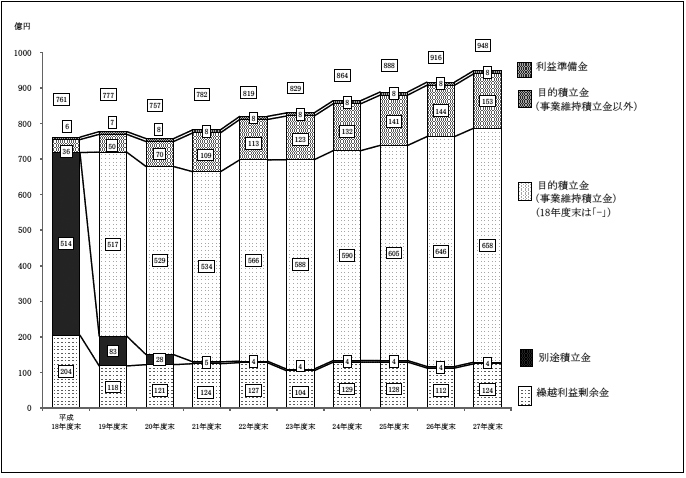

これに対して、協会は、子会社の配当について、財務上の余力をそれぞれの会社ごとに検証した上で、協会の財政に寄与するよう、大型配当を含めて、引き続き要請していきたいとしたが、19年報告の前後以降の子会社の利益剰余金残高及び配当総額(普通配当と特例配当を合計した額。以下同じ。)の推移をみると、図表2-1のとおりとなっており、利益剰余金残高は、21年度末まではおおむね横ばい、22年度末以降は増加傾向となっていて、27年度末で948億余円となっている。また、配当総額は、20年度に実施された73億余円の配当の後は、同年度の半分以下で推移している状況が続いていたが、28年度の配当で、20年度と同程度の規模の72億余円の配当が実施されている。

図表2-1 子会社の利益剰余金残高及び配当総額の推移

前記のとおり、協会は、14年度から、参考情報を提供するという目的で連結決算を導入し、開示している。

そして、27年度の連結決算においては、子会社13社全て及び関連会社のうち持分法(注3)を適用している会社である株式会社放送衛星システムの計14社がその対象とされている。協会の27年度における連結決算及び単体決算をみると、図表2-2のとおり、当期事業収支差金は連結決算では318億余円(親会社に帰属する当期事業収支差金)、単体決算では289億余円となっており、連結決算の対象とされている子会社の協会グループ全体への利益の貢献度をみる指標である連単倍率は1.1倍となっている。

また、27年度の連結決算において持分法の適用対象としていない関連会社であるNHK Cosmomedia America, Inc.、NHK Cosmomedia(Europe)Ltd.及び株式会社ビーエス・コンディショナルアクセスシステムズの3社について、協会は、当期事業収支差金(持分に見合う額)及び利益剰余金(持分に見合う額)からみて、持分法の適用対象から除いても連結財務諸表に及ぼす影響が軽微であり、かつ、全体として重要性がないとしている。

図表2-2 協会の連結決算、単体決算及び連単倍率(平成27年度)

| 科目等 | 連結決算 (a) |

単体決算 (b) |

連単倍率 (a)/(b) |

||

|---|---|---|---|---|---|

| 貸借対照表 | |||||

| 資産合計 | 1,161,768 | 1,036,354 | 1.1 | ||

| 流動資産合計 | 406,589 | 322,900 | 1.2 | ||

| 固定資産合計 | 592,461 | 550,736 | 1.0 | ||

| 特定資産合計 | 162,717 | 162,717 | 1.0 | ||

| 負債合計 | 379,011 | 348,395 | 1.0 | ||

| 流動負債合計 | 232,619 | 217,324 | 1.0 | ||

| 固定負債合計 | 146,392 | 131,070 | 1.1 | ||

| 純資産合計 | 782,756 | 687,959 | 1.1 | ||

| 損益計算書 | |||||

| 経常事業収支 | |||||

| 経常事業収入 | 754,777 | 687,944 | 1.0 | ||

| 経常事業支出 | 728,298 | 669,001 | 1.0 | ||

| 経常事業収支差金 | 26,479 | 18,942 | 1.3 | ||

| 経常事業外収支 | |||||

| 経常事業外収入 | 7,984 | 8,366 | 0.9 | ||

| 経常事業外支出 | 118 | 0 | 157.9 | ||

| 経常事業外収支差金 | 7,866 | 8,365 | 0.9 | ||

| 経常収支差金 | 34,346 | 27,308 | 1.2 | ||

| 特別収支 | |||||

| 特別収入 | 4,137 | 3,987 | 1.0 | ||

| 特別支出 | 2,509 | 2,364 | 1.0 | ||

| 税金等調整前当期事業収支差金 | 35,973 | 28,931 | / | ||

| 法人税、住民税及び事業税 | 2,820 | / | / | ||

| 法人税等調整額 | 747 | / | / | ||

| 当期事業収支差金 | 32,406 | 28,931 | / | ||

| 非支配株主に帰属する当期事業収支差金 | 510 | / | / | ||

| 親会社に帰属する当期事業収支差金 | 31,895 | 28,931 | 1.1 | ||

関連団体の27年度末における剰余金の状況をみるために、便宜的に、剰余金に相当する額として、子会社等については利益剰余金の額を、また、関連公益法人等については一般正味財産期末残高等をみたところ、図表2-3のとおりとなっており、このうち、協会が、財務や事業の方針を示して支配できる範囲としており、協会の連結決算において利益剰余金を合算している子会社13社の27年度末における利益剰余金は計948億余円となっている。また、協会が、株主として影響を与えることはできても財務や事業の方針は支配できる範囲としておらず、協会の連結決算において利益剰余金を合算していない関連会社4社の同年度末における利益剰余金は計150億余円となっている。さらに、協会が財務及び事業の方針決定を支配している又はそれに対して重要な影響を与えることができる関連公益法人等8団体(団体全体の貸借対照表が作成されないなど、他の関連団体とは作成する決算書類が異なるなどのため剰余金に相当する額を集計することが困難である日本放送協会健康保険組合を除く。)の一般正味財産期末残高等は計153億余円となっている。

そして、子会社が27年度決算に基づき28年度に実施した配当総額は計72億余円となっており、このうち協会の受取額は計51億余円、また、関連会社が27年度決算に基づき28年度に実施した配当総額は計5億余円となっており、このうち協会の受取額は計2億余円となっている。

図表2-3 関連団体の平成27年度決算等の状況

| (単位:百万円) | (単位:百万円) | |||||

|---|---|---|---|---|---|---|

区分

\

会社名 |

利益剰余金 | 平成27年度決算に基づく配当総額 | 区分

\

団体名 |

剰余金に相当する額 | ||

| うち協会の受取額 | ||||||

| (株)NHKエンタープライズ | 15,313 | 2,180 | 1,791 | (一財)NHKサービスセンター 注(2) | 4,763 | |

| (株)NHKエデュケーショナル | 6,390 | 1,333 | 893 | (一財)NHKインターナショナル 注(2) | 1,575 | |

| (株)NHKグローバルメディアサービス | 10,107 | 2,250 | 1,636 | (一財)NHKエンジニアリングシステム 注(2) | 1,167 | |

| (株)日本国際放送 | 1,130 | - | - | (一財)NHK放送研修センター 注(2) | 962 | |

| (株)NHKプラネット | 2,290 | 56 | 29 | (学)日本放送協会学園 注(3) | 363 | |

| (株)NHKプロモーション | 1,392 | 25 | 15 | (公財)NHK交響楽団 注(2) | 1,028 | |

| (株)NHKアート | 4,340 | 582 | 380 | (福)NHK厚生文化事業団 注(3) | 148 | |

| (株)NHKメディアテクノロジー | 10,405 | 373 | 272 | 日本放送協会健康保険組合 | / | |

| (株)NHK出版 | 14,351 | 7 | 3 | (一財)日本放送協会共済会 注(2) | 5,373 | |

| (株)NHKビジネスクリエイト | 9,291 | 298 | 42 | 関連公益法人等計 | 15,382 | |

| (株)NHKアイテック | 15,395 | 24 | 12 | |||

| (株)NHK文化センター | 1,043 | - | - | |||

| NHK営業サービス(株) | 3,438 | 83 | 69 | |||

| 子会社計 | 94,892 | 7,216 | 5,148 | |||

| (株)放送衛星システム | 12,823 | 510 | 254 | |||

| NHK Cosmomedia America, Inc. 注(1) | 641 | 77 | - | |||

| NHK Cosmomedia(Europe)Ltd. 注(1) | △17 | 9 | - | |||

| (株)ビーエス・コンディショナルアクセスシステムズ | 1,635 | - | - | |||

| 関連会社計 | 15,081 | 597 | 254 | |||

関連団体のうち子会社13社について、18年度から27年度までの間の各年度の利益剰余金、配当等の推移をみると、図表2-4のとおりとなっている。各年度の当期純利益は、44億余円から69億余円の間で推移している中で、19年度決算に基づき20年度に実施した配当は、73億余円と最も多額であったため、20年度末の利益剰余金が前年度末に比べて19億余円減少しているのに対して、近年は、配当実施額が減少し、任意積立金の積立てが増加していることにより利益剰余金が増加する傾向となっている。

図表2-4 子会社の利益剰余金、配当等の推移

年度

\

区分 |

平成 18年度 |

19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 前期末利益剰余金(a) | 75,935 | 76,159 | 77,732 | 75,757 | 78,240 | 81,994 | 82,980 | 86,452 | 88,868 | 91,633 | |

| 当期配当実施額 | 4,984 | 3,353 | 7,381 | 3,020 | 2,953 | 3,461 | 2,926 | 2,201 | 2,679 | 2,145 | |

| 当期純利益 | 5,238 | 4,971 | 6,028 | 6,003 | 6,708 | 4,458 | 6,398 | 6,965 | 6,197 | 5,402 | |

| 当期末利益剰余金(b) | 76,159 | 77,732 | 75,757 | 78,240 | 81,994 | 82,980 | 86,452 | 88,868 | 91,633 | 94,892 | |

| 利益準備金 | 666 | 760 | 827 | 856 | 863 | 867 | 870 | 858 | 863 | 867 | |

| 任意積立金 | 55,032 | 65,163 | 62,772 | 64,941 | 68,390 | 71,641 | 72,680 | 75,129 | 79,549 | 81,598 | |

| 繰越利益剰余金 | 20,460 | 11,808 | 12,157 | 12,442 | 12,740 | 10,471 | 12,901 | 12,880 | 11,220 | 12,425 | |

| 利益剰余金増減額(b)-(a) | 224 | 1,572 | △1,975 | 2,482 | 3,754 | 985 | 3,472 | 2,416 | 2,764 | 3,259 | |

子会社の27年度末の総資産、自己資本等の状況を会社別にみると、図表2-5のとおり、子会社13社の総資産は計1590億余円、自己資本は計990億余円、自己資本比率(総資産に占める自己資本の割合)は、平均で59.2%となっており、株式会社NHK文化センターが26.7%と低率になっているものの、残りの12社は経営が安定し倒産しにくい企業の自己資本比率の目安とされている40%を、うち11社は50%を超えていて、全体として財務面での健全性は高いと思料される。

また、統計調査において、協会の子会社の業務が該当する情報通信業、サービス業及び建設業の27年度決算期における自己資本比率をみると、情報通信業の資本金額10億円以上の平均は61.1%、同1億円以上10億円未満の平均は55.7%、同5000万円以上1億円未満の平均は47.8%、サービス業の資本金額1億円以上10億円未満の平均は37.2%、建設業の資本金額1億円以上10億円未満の平均は41.2%であることから、この数値と業種、資本金額がそれぞれ該当する各会社の自己資本比率とを比較すると、10社は各会社の自己資本比率が平均を上回っていて、多くの子会社で財務面での健全性が損なわれている状況にはないと思料される。

さらに、自己資本の一部である利益剰余金額及び利益剰余金の総資産に対する割合をみると、利益剰余金額は計948億余円、同割合の平均は55.5%となっており、13社中11社が40%以上、うち5社は60%以上となっていて、多くの子会社において、十分な財務上の余力があると思料される。

そして、すぐに現金化できる当座資産額及び当座資産と短期の流動負債との比率であり、100%以上が支払安定性の目安とされる当座比率をみると、当座資産額は計969億余円、当座比率の平均は239.6%となっていて、13社中、株式会社NHK文化センターを除く12社が100%以上、うち7社は200%を超えている。

したがって、それぞれの子会社に係る経営方針にもよるが、利益剰余金額、当座資産額等の資産状況等から、子会社の中には十分な財務上の余力がある会社が見受けられ、利益剰余金が今後の新規投資等に向けられないのであれば、子会社において一定以上の規模での配当が十分可能な状態であると思料される。

図表2-5 子会社の平成27年度決算における会社別の総資産、自己資本等の状況

| 会社名 | 総資産 | 自己資本 | 自己資本比率 | 利益剰余金の総資産に対する割合 | 当座資産 | 流動負債 |

当座比率 |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| うち資本金 | うち利益剰余金 | 統計調査による業種別、資本金別自己資本比率 | 注(1) 分類 |

||||||||

| (a) | (b) | (c) | (d) | (b)/(a) | (d)/(a) | (e) | (f) | (e)/(f) | |||

| (株)NHKエンタープライズ | 26,519 | 16,550 | 1,250.0 | 15,313 | 62.4 | 61.1 | A | 57.7 | 16,574 | 8,002 | 207.1 |

| (株)NHKエデュケーショナル | 10,411 | 6,495 | 100.0 | 6,390 | 62.3 | 55.7 | B | 61.3 | 6,814 | 3,535 | 192.7 |

| (株)NHKグローバルメディアサービス | 14,064 | 10,584 | 435.0 | 10,107 | 75.2 | 55.7 | B | 71.8 | 11,488 | 2,670 | 430.2 |

| (株)日本国際放送 | 3,109 | 1,520 | 390.0 | 1,130 | 48.8 | 55.7 | B | 36.3 | 2,448 | 1,563 | 156.5 |

| (株)NHKプラネット | 3,988 | 2,625 | 358.5 | 2,290 | 65.8 | 55.7 | B | 57.4 | 3,314 | 1,001 | 330.7 |

| (株)NHKプロモーション | 2,857 | 1,497 | 100.0 | 1,392 | 52.4 | 37.2 | C | 48.7 | 1,937 | 1,129 | 171.5 |

| (株)NHKアート | 8,262 | 4,540 | 200.0 | 4,340 | 54.9 | 55.7 | B | 52.5 | 6,585 | 2,131 | 308.9 |

| (株)NHKメディアテクノロジー | 19,068 | 10,811 | 380.0 | 10,405 | 56.6 | 55.7 | B | 54.5 | 8,947 | 5,136 | 174.1 |

| (株)NHK出版 | 18,962 | 14,416 | 64.8 | 14,351 | 76.0 | 47.8 | D | 75.6 | 8,310 | 2,370 | 350.4 |

| (株)NHKビジネスクリエイト | 14,971 | 9,496 | 205.0 | 9,291 | 63.4 | 37.2 | C | 62.0 | 3,047 | 1,592 | 191.3 |

| (株)NHKアイテック | 26,796 | 15,713 | 300.0 | 15,395 | 58.6 | 41.2 | E | 57.4 | 20,831 | 8,313 | 250.5 |

| (株)NHK文化センター | 4,597 | 1,230 | 100.0 | 1,043 | 26.7 | 37.2 | C | 22.7 | 2,855 | 2,899 | 98.4 |

| NHK営業サービス(株) | 5,400 | 3,588 | 100.0 | 3,438 | 66.4 | 37.2 | C | 63.6 | 3,764 | 1,492 | 252.2 |

| 計(平均) | 159,009 | 99,073 | 3,983.3 | 94,892 | (59.2) | / | (55.5) | 96,919 | 41,839 | (239.6) | |

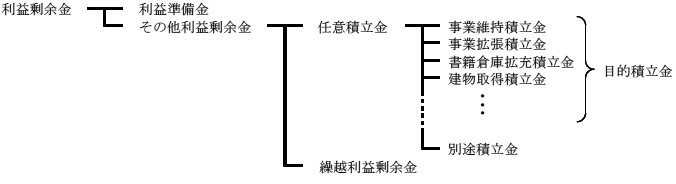

さらに、このうち子会社の利益剰余金について、その経理上の区分は図表2-6のとおりであり、その27年度決算における内訳をみると、図表2-7のとおりとなっていて、27年度決算においては、任意積立金と繰越利益剰余金を合わせたその他利益剰余金計940億余円が利益剰余金全体の99.0%を占めている。そして、任意積立金の大半は目的積立金であり、そのうち事業維持積立金計658億余円が利益剰余金全体の69.3%を占めている。

この事業維持積立金は、子会社の事業に不可欠な資産と処分可能な資産とを明確に区分することにより純資産の構成を明らかにするために、19年度に子会社が協会の指示により、従前積み立てられていた別途積立金を取り崩して事業に不可欠な資産に対応する利益剰余金として組み替えることにより新設したものである。

また、繰越利益剰余金は利益剰余金全体の13.0%の計124億余円となっている。

図表2-6 子会社における利益剰余金の区分

図表2-7 子会社の平成27年度決算における利益剰余金の内訳

| 会社名 | 利益剰余金 | ||||||

|---|---|---|---|---|---|---|---|

| 利益準備金 | その他利益剰余金 | ||||||

| 任意積立金 | 繰越利益剰余金 | ||||||

| 目的積立金 | 別途積立金 | ||||||

| うち事業維持積立金 | |||||||

| (株)NHKエンタープライズ | 15,313 | 312 | 15,000 | 14,300 | 11,300 | - | 700 |

| (株)NHKエデュケーショナル | 6,390 | 25 | 6,365 | 5,718 | 5,718 | - | 647 |

| (株)NHKグローバルメディアサービス | 10,107 | 108 | 9,998 | 6,000 | 4,000 | - | 3,998 |

| (株)日本国際放送 | 1,130 | - | 1,130 | - | - | - | 1,130 |

| (株)NHKプラネット | 2,290 | 37 | 2,252 | 1,017 | 1,017 | 180 | 1,054 |

| (株)NHKプロモーション | 1,392 | 20 | 1,372 | 1,000 | 1,000 | - | 372 |

| (株)NHKアート | 4,340 | 50 | 4,290 | 3,430 | 3,430 | - | 860 |

| (株)NHKメディアテクノロジー | 10,405 | 95 | 10,310 | 9,050 | 7,550 | - | 1,260 |

| (株)NHK出版 | 14,351 | 16 | 14,335 | 12,928 | 9,500 | - | 1,407 |

| (株)NHKビジネスクリエイト | 9,291 | 51 | 9,240 | 8,660 | 5,200 | - | 580 |

| (株)NHKアイテック | 15,395 | 75 | 15,320 | 15,000 | 13,100 | 200 | 120 |

| (株)NHK文化センター | 1,043 | 38 | 1,005 | 1,420 | 1,420 | - | △415 |

| NHK営業サービス(株) | 3,438 | 37 | 3,401 | 2,630 | 2,600 | 64 | 706 |

| 計 | 94,892 | 867 | 94,024 | 81,154 | 65,836 | 444 | 12,425 |

| 構成比(%) | 100.0 | 0.9 | 99.0 | 85.5 | 69.3 | 0.4 | 13.0 |

図表2-8 子会社の資本金額の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | ||

| (株)NHKエンタープライズ | 1,250 | 1,250 | 1,250 | 1,250 | 1,250 | 1,250 | 1,250 | 1,250 | 1,250 | 1,250 | |

| (株)総合ビジョン 注(1) | 200 | 200 | 200 | 200 | 200 | 200 | 200 | / | |||

| (株)NHKエデュケーショナル | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| (株)NHKグローバルメディアサービス | / | 435 | 435 | 435 | 435 | 435 | 435 | 435 | |||

| (株)NHK情報ネットワーク | 300 | 300 | 300 | / | |||||||

| (株)日本文字放送 注(2) | 400 | 400 | 161 | ||||||||

| (株)日本国際放送 注(3) | / | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | ||

| (株)NHKプラネット | / | 358 | 358 | 358 | 358 | 358 | 358 | 358 | 358 | ||

| (株)NHKきんきメディアプラン | 100 | 100 | / | ||||||||

| (株)NHK中部ブレーンズ | 58 | 58 | |||||||||

| (株)NHKちゅうごくソフトプラン | 50 | 50 | |||||||||

| (株)NHK九州メディス | 50 | 50 | |||||||||

| (株)NHK東北プランニング | 50 | 50 | |||||||||

| (株)NHK北海道ビジョン | 50 | 50 | |||||||||

| (株)NHKプロモーション | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| (株)NHKアート | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | |

| (株)NHKメディアテクノロジー | / | 380 | 380 | 380 | 380 | 380 | 380 | 380 | 380 | ||

| (株)NHKテクニカルサービス | 300 | 300 | / | ||||||||

| (株)NHKコンピューターサービス | 80 | 80 | |||||||||

| (株)NHK出版 注(4) | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | |

| (株)NHKビジネスクリエイト | / | 205 | 205 | 205 | 205 | 205 | 205 | 205 | |||

| (株)NHK共同ビジネス | 155 | 155 | 155 | / | |||||||

| (株)NHKオフィス企画 | 50 | 50 | 50 | ||||||||

| (株)NHKアイテック | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | |

| (株)NHK文化センター | 200 | 200 | 200 | 200 | 200 | 200 | 100 | 100 | 100 | 100 | |

| NHK営業サービス(株) | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 100 | 100 | |

| 計 | 4,208 | 4,208 | 4,359 | 4,333 | 4,333 | 4,333 | 4,233 | 4,033 | 3,983 | 3,983 | |

図表2-9 子会社の従業員数の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | ||

| (株)NHKエンタープライズ | 412 | 432 | 449 | 449 | 480 | 498 | 497 | 505 | 497 | 507 | |

| (株)総合ビジョン 注(1) | 14 | 13 | 12 | 15 | 12 | 12 | 12 | / | |||

| (株)NHKエデュケーショナル | 182 | 195 | 208 | 210 | 231 | 242 | 244 | 248 | 255 | 263 | |

| (株)NHKグローバルメディアサービス | / | 329 | 345 | 348 | 369 | 377 | 380 | 385 | |||

| (株)NHK情報ネットワーク | 265 | 281 | 292 | / | |||||||

| (株)日本文字放送 注(2) | 37 | 37 | 35 | ||||||||

| (株)日本国際放送 注(3) | / | 34 | 33 | 39 | 46 | 58 | 63 | 60 | 65 | ||

| (株)NHKプラネット | / | 195 | 200 | 208 | 209 | 209 | 194 | 196 | 201 | ||

| (株)NHKきんきメディアプラン | 41 | 44 | / | ||||||||

| (株)NHK中部ブレーンズ | 42 | 41 | |||||||||

| (株)NHKちゅうごくソフトプラン | 16 | 19 | |||||||||

| (株)NHK九州メディス | 27 | 29 | |||||||||

| (株)NHK東北プランニング | 18 | 19 | |||||||||

| (株)NHK北海道ビジョン | 18 | 22 | |||||||||

| (株)NHKプロモーション | 42 | 47 | 48 | 47 | 49 | 50 | 51 | 50 | 50 | 49 | |

| (株)NHKアート | 245 | 240 | 234 | 226 | 223 | 222 | 226 | 237 | 250 | 249 | |

| (株)NHKメディアテクノロジー | / | 1,107 | 1,107 | 1,118 | 1,119 | 1,107 | 1,116 | 1,110 | 1,172 | ||

| (株)NHKテクニカルサービス | 737 | 783 | / | ||||||||

| (株)NHKコンピューターサービス | 210 | 226 | |||||||||

| (株)NHK出版 注(4) | 292 | 296 | 295 | 296 | 286 | 269 | 250 | 244 | 243 | 238 | |

| (株)NHKビジネスクリエイト | / | 429 | 430 | 435 | 448 | 464 | 475 | 487 | |||

| (株)NHK共同ビジネス | 251 | 260 | 262 | / | |||||||

| (株)NHKオフィス企画 | 128 | 151 | 167 | ||||||||

| (株)NHKアイテック | 755 | 742 | 769 | 788 | 783 | 754 | 768 | 788 | 803 | 816 | |

| (株)NHK文化センター | 197 | 190 | 194 | 201 | 199 | 190 | 182 | 174 | 167 | 162 | |

| NHK営業サービス(株) | 549 | 569 | 621 | 687 | 788 | 836 | 884 | 896 | 863 | 799 | |

| 計 | 4,478 | 4,636 | 4,922 | 5,017 | 5,191 | 5,230 | 5,305 | 5,356 | 5,349 | 5,393 | |

図表2-10 子会社の売上高の推移

年度

\

会社名 |

平成 |

19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 18年度 | |||||||||||

| (株)NHKエンタープライズ | 43,085 | 44,039 | 46,542 | 45,448 | 51,375 | 52,881 | 51,141 | 53,839 | 53,736 | 54,431 | |

| (株)総合ビジョン 注(1) | 2,076 | 2,150 | 2,910 | 2,166 | 1,892 | 1,842 | 1,795 | / | |||

| (株)NHKエデュケーショナル | 14,869 | 18,204 | 19,957 | 20,245 | 21,485 | 21,403 | 21,127 | 22,872 | 23,251 | 23,571 | |

| (株)NHKグローバルメディアサービス | / | 16,770 | 18,635 | 20,453 | 21,230 | 22,752 | 22,740 | 22,322 | |||

| (株)NHK情報ネットワーク | 16,625 | 14,940 | 15,230 | / | |||||||

| (株)日本文字放送 注(2) | 1,733 | 1,801 | 1,601 | ||||||||

| (株)日本国際放送 注(3) | / | 763 | 2,509 | 3,937 | 4,574 | 4,985 | 5,650 | 6,582 | 7,957 | ||

| (株)NHKプラネット | / | 8,088 | 7,691 | 8,253 | 7,759 | 6,482 | 6,867 | 7,042 | 7,810 | ||

| (株)NHKきんきメディアプラン | 2,838 | 3,064 | / | ||||||||

| (株)NHK中部ブレーンズ | 2,087 | 1,657 | |||||||||

| (株)NHKちゅうごくソフトプラン | 636 | 553 | |||||||||

| (株)NHK九州メディス | 698 | 539 | |||||||||

| (株)NHK東北プランニング | 429 | 605 | |||||||||

| (株)NHK北海道ビジョン | 670 | 616 | |||||||||

| (株)NHKプロモーション 注(4) | 5,150 | 6,796 | 5,903 | 4,964 | 5,986 | 6,919 | 6,591 | 7,828 | 8,692 | 8,285 | |

| (株)NHKアート | 13,193 | 14,144 | 14,919 | 14,741 | 14,332 | 14,713 | 15,166 | 15,311 | 15,526 | 16,040 | |

| (株)NHKメディアテクノロジー | / | 26,280 | 27,570 | 27,055 | 27,017 | 29,789 | 31,212 | 31,045 | 31,725 | ||

| (株)NHKテクニカルサービス | 16,865 | 17,448 | / | ||||||||

| (株)NHKコンピューターサービス | 5,737 | 7,311 | |||||||||

| (株)NHK出版 注(5) | 22,349 | 21,234 | 21,439 | 20,308 | 18,697 | 17,289 | 17,104 | 16,220 | 15,431 | 14,365 | |

| (株)NHKビジネスクリエイト | / | 9,875 | 9,836 | 9,286 | 9,198 | 9,386 | 9,954 | 9,733 | |||

| (株)NHK共同ビジネス | 6,115 | 5,939 | 6,192 | / | |||||||

| (株)NHKオフィス企画 | 2,857 | 3,279 | 4,202 | ||||||||

| (株)NHKアイテック | 40,460 | 38,903 | 45,774 | 52,536 | 52,277 | 41,297 | 37,983 | 47,685 | 37,122 | 32,737 | |

| (株)NHK文化センター | 9,796 | 9,599 | 9,545 | 9,432 | 9,323 | 8,419 | 8,342 | 8,087 | 7,775 | 7,537 | |

| NHK営業サービス(株) | 7,782 | 7,825 | 8,526 | 10,097 | 12,731 | 17,167 | 13,396 | 11,694 | 11,012 | 10,662 | |

| 計 | 216,062 | 220,656 | 237,880 | 244,359 | 255,818 | 251,025 | 244,336 | 259,410 | 249,913 | 247,183 | |

子会社の当期純利益について、18年度から27年度までの間の推移をみると、図表2-11のとおり、一部の子会社において、赤字となっている年度があり、また、年度により当期純利益の増減はあるものの、27年度は、子会社13社のうち、9社が10か年度連続で黒字となるなどして子会社全体で計54億余円となっている。子会社全体の当期純利益は、直近10年間で計44億余円から計69億余円で推移しているが、増減の要因として、当期純利益が最も多額となっている25年度は、東京スカイツリーの受信対策業務や番組制作及びシステム設計開発の受託増加により売上高が増加した影響等によるものであり、最も少額となっている23年度は、子会社2社において東日本大震災の影響により赤字となったことなどの影響によるものである。

図表2-11 子会社の当期純利益の推移

年度

\

会社名 |

平成 |

19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 18年度 | |||||||||||

| (株)NHKエンタープライズ | 1,120 | 709 | 645 | 594 | 2,110 | 844 | 1,162 | 1,341 | 785 | 460 | |

| (株)総合ビジョン 注(1) | 79 | 101 | 156 | 74 | 43 | 58 | 13 | ||||

| (株)NHKエデュケーショナル | 527 | 580 | 427 | 338 | 412 | 387 | 441 | 554 | 494 | 623 | |

| (株)NHKグローバルメディアサービス | / | 553 | 402 | 739 | 844 | 1,249 | 1,271 | 1,285 | |||

| (株)NHK情報ネットワーク | 762 | 887 | 329 | / | |||||||

| (株)日本文字放送 注(2) | 208 | 270 | 176 | ||||||||

| (株)日本国際放送 注(3) | / | △125 | △16 | 79 | 138 | 231 | 149 | 286 | 386 | ||

| (株)NHKプラネット | / | 78 | 117 | 57 | 54 | △7 | 118 | 122 | 115 | ||

| (株)NHKきんきメディアプラン | 75 | 106 | / | ||||||||

| (株)NHK中部ブレーンズ | 31 | 11 | |||||||||

| (株)NHKちゅうごくソフトプラン | 19 | 3 | |||||||||

| (株)NHK九州メディス | 20 | 7 | |||||||||

| (株)NHK東北プランニング | 8 | 5 | |||||||||

| (株)NHK北海道ビジョン | 17 | 23 | |||||||||

| (株)NHKプロモーション 注(4) | 121 | 82 | 189 | 12 | 42 | 85 | 87 | 90 | 28 | 51 | |

| (株)NHKアート | 266 | 334 | 452 | 413 | 321 | 273 | 668 | 573 | 609 | 653 | |

| (株)NHKメディアテクノロジー | / | 547 | 546 | 546 | 447 | 852 | 960 | 745 | 733 | ||

| (株)NHKテクニカルサービス | 567 | 598 | / | ||||||||

| (株)NHKコンピューターサービス | 99 | 130 | |||||||||

| (株)NHK出版 注(5) | 100 | △657 | 652 | 190 | △308 | △610 | 666 | 818 | 585 | 324 | |

| (株)NHKビジネスクリエイト | / | 324 | 156 | 498 | 534 | 519 | 551 | 578 | |||

| (株)NHK共同ビジネス | 406 | 431 | 419 | / | |||||||

| (株)NHKオフィス企画 | 98 | 110 | 42 | ||||||||

| (株)NHKアイテック | 301 | 798 | 1,758 | 2,501 | 2,530 | 1,098 | 748 | 618 | 613 | 46 | |

| (株)NHK文化センター | 82 | 46 | 3 | 26 | △138 | △259 | 20 | △115 | 11 | △24 | |

| NHK営業サービス(株) | 323 | 389 | 274 | 323 | 451 | 701 | 133 | 88 | 90 | 166 | |

| 計 | 5,238 | 4,971 | 6,028 | 6,003 | 6,708 | 4,458 | 6,398 | 6,965 | 6,197 | 5,402 | |

子会社の利益剰余金について、18年度から27年度までの間の推移をみると、図表2-12のとおり、子会社全体で、21年度末まではおおむね横ばい、22年度末以降は増加傾向となっていて、18年度末の計761億余円が27年度末は計948億余円となっている。

図表2-12 子会社の利益剰余金の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | ||

| (株)NHKエンタープライズ | 14,131 | 14,504 | 12,402 | 12,371 | 14,072 | 14,028 | 14,565 | 15,069 | 15,264 | 15,313 | |

| (株)総合ビジョン 注(1) | 868 | 959 | 1,106 | 1,170 | 1,204 | 1,253 | 1,257 | / | |||

| (株)NHKエデュケーショナル | 4,542 | 4,963 | 4,387 | 4,577 | 4,871 | 5,049 | 5,255 | 5,644 | 5,939 | 6,390 | |

| (株)NHKグローバルメディアサービス | / | 7,296 | 7,304 | 7,703 | 7,989 | 8,638 | 9,302 | 10,107 | |||

| (株)NHK情報ネットワーク | 7,881 | 8,539 | 7,058 | / | |||||||

| (株)日本文字放送 注(2) | 832 | 1,103 | 668 | ||||||||

| (株)日本国際放送 注(3) | / | △125 | △141 | △62 | 76 | 307 | 457 | 743 | 1,130 | ||

| (株)NHKプラネット | / | 1,938 | 2,030 | 2,047 | 2,066 | 2,035 | 2,142 | 2,217 | 2,290 | ||

| (株)NHKきんきメディアプラン | 804 | 896 | / | ||||||||

| (株)NHK中部ブレーンズ | 254 | 257 | |||||||||

| (株)NHKちゅうごくソフトプラン | 100 | 99 | |||||||||

| (株)NHK九州メディス | 223 | 225 | |||||||||

| (株)NHK東北プランニング | 318 | 318 | |||||||||

| (株)NHK北海道ビジョン | 85 | 101 | |||||||||

| (株)NHKプロモーション | 1,358 | 1,388 | 1,561 | 1,338 | 1,376 | 1,446 | 1,474 | 1,424 | 1,387 | 1,392 | |

| (株)NHKアート | 815 | 1,150 | 1,592 | 1,986 | 2,268 | 2,481 | 3,070 | 3,357 | 3,827 | 4,340 | |

| (株)NHKメディアテクノロジー | / | 8,752 | 9,107 | 9,171 | 9,235 | 9,880 | 10,385 | 9,990 | 10,405 | ||

| (株)NHKテクニカルサービス | 6,866 | 7,216 | / | ||||||||

| (株)NHKコンピューターサービス | 1,509 | 1,558 | |||||||||

| (株)NHK出版 注(4) | 12,855 | 12,190 | 12,834 | 13,017 | 12,701 | 12,079 | 12,737 | 13,548 | 14,038 | 14,351 | |

| (株)NHKビジネスクリエイト | / | 7,552 | 7,589 | 7,876 | 8,207 | 8,537 | 8,905 | 9,291 | |||

| (株)NHK共同ビジネス | 5,245 | 5,487 | 5,755 | / | |||||||

| (株)NHKオフィス企画 | 1,619 | 1,677 | 1,626 | ||||||||

| (株)NHKアイテック | 11,546 | 10,550 | 12,029 | 13,511 | 14,842 | 14,981 | 15,129 | 15,357 | 15,641 | 15,395 | |

| (株)NHK文化センター | 1,543 | 1,538 | 1,528 | 1,554 | 1,411 | 1,152 | 1,172 | 1,057 | 1,068 | 1,043 | |

| NHK営業サービス(株) | 2,756 | 3,005 | 2,639 | 2,866 | 3,195 | 3,548 | 3,369 | 3,249 | 3,305 | 3,438 | |

| 計 | 76,159 | 77,732 | 75,757 | 78,240 | 81,994 | 82,980 | 86,452 | 88,868 | 91,633 | 94,892 | |

また、各年度末の子会社の利益剰余金の内訳の推移をみると、図表2-13のとおりとなっていて、利益剰余金のうち、利益準備金は各年度末ともに少額で推移しており、また、繰越利益剰余金は、19年度末以降、各年度末時点でおおむね横ばいとなっている。そして、事業維持積立金は、19年度末以降、毎年増加しており、各年度末とも利益剰余金全体の7割程度を占めている。

図表2-13 子会社の利益剰余金の内訳の推移

子会社の利益剰余金のうち、繰越利益剰余金について18年度から27年度までの間の推移をみると、図表2-14のとおり、18年度末には計204億余円であったが、19年度に事業維持積立金が新設されるなど利益剰余金の構成が大きく組み替えられたため、19年度末には計118億余円に大きく減少し、それ以降は年度によって増減はあるものの、計104億余円から計129億余円の間で推移し、27年度末には計124億余円とおおむね横ばいとなっている。

図表2-14 子会社の繰越利益剰余金の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | ||

| (株)NHKエンタープライズ | 4,848 | 1,192 | 1,589 | 1,258 | 2,960 | 1,416 | 1,652 | 1,456 | 1,152 | 700 | |

| (株)総合ビジョン 注(1) | 861 | 851 | 997 | 1,060 | 1,093 | 1,141 | 1,144 | 1,144 | / | ||

| (株)NHKエデュケーショナル | 1,017 | 609 | 494 | 384 | 478 | 456 | 612 | 651 | 596 | 647 | |

| (株)NHKグローバルメディアサービス | / | 1,189 | 1,195 | 1,594 | 1,880 | 2,529 | 3,193 | 3,998 | |||

| (株)NHK情報ネットワーク | 1,806 | 2,464 | 983 | / | |||||||

| (株)日本文字放送 注(2) | 526 | 797 | 362 | ||||||||

| (株)日本国際放送 注(3) | / | △125 | △141 | △62 | 76 | 307 | 457 | 743 | 1,130 | ||

| (株)NHKプラネット | / | 724 | 813 | 826 | 843 | 810 | 915 | 986 | 1,054 | ||

| (株)NHKきんきメディアプラン | 151 | 241 | / | ||||||||

| (株)NHK中部ブレーンズ | 253 | 255 | |||||||||

| (株)NHKちゅうごくソフトプラン | 100 | 70 | |||||||||

| (株)NHK九州メディス | 31 | 33 | |||||||||

| (株)NHK東北プランニング | 16 | 16 | |||||||||

| (株)NHK北海道ビジョン | 64 | 70 | |||||||||

| (株)NHKプロモーション | 1,042 | 368 | 541 | 318 | 356 | 426 | 454 | 404 | 367 | 372 | |

| (株)NHKアート | 355 | 690 | 812 | 776 | 688 | 641 | 1,040 | 767 | 807 | 860 | |

| (株)NHKメディアテクノロジー | / | 1,057 | 1,112 | 776 | 690 | 1,035 | 1,240 | 845 | 1,260 | ||

| (株)NHKテクニカルサービス | 1,437 | 1,181 | / | ||||||||

| (株)NHKコンピューターサービス | 507 | 151 | |||||||||

| (株)NHK出版 注(4) | 1,303 | 39 | 1,285 | 1,329 | 454 | 231 | 1,491 | 2,302 | 1,093 | 1,407 | |

| (株)NHKビジネスクリエイト | / | 742 | 158 | 505 | 536 | 525 | 554 | 580 | |||

| (株)NHK共同ビジネス | 1,559 | 748 | 717 | / | |||||||

| (株)NHKオフィス企画 | 855 | 403 | 54 | ||||||||

| (株)NHKアイテック | 3,251 | 975 | 1,854 | 2,536 | 2,567 | 1,106 | 754 | 682 | 666 | 120 | |

| (株)NHK文化センター | 141 | 81 | 69 | 95 | △47 | △307 | △286 | △401 | △390 | △415 | |

| NHK営業サービス(株) | 329 | 564 | 737 | 964 | 1,293 | 1,646 | 1,467 | 1,347 | 603 | 706 | |

| 計 | 20,460 | 11,808 | 12,157 | 12,442 | 12,740 | 10,471 | 12,901 | 12,880 | 11,220 | 12,425 | |

a 目的積立金のうち事業維持積立金の状況

前記のとおり、事業維持積立金は、子会社の事業に不可欠な資産と処分可能な資産とを明確に区分することにより純資産の構成を明らかにするために、19年度に新設されたものである。そして、子会社の事業に不可欠な資産には、事業運営上不可欠な固定資産等のほか、協会が、子会社に対する融資や債務保証を行うことが放送法では認められないため、子会社自ら又は他から確保することが必要とされる運転資金も含まれている。

事業維持積立金の積立額について、18年度から27年度までの間の推移をみると、図表2-15のとおりとなっていて、19年度末に当時の子会社18社及び関連会社1社の計19社で計517億余円が積み立てられていた。そして、20年度以降も各子会社で積増しが行われ、27年度末で株式会社日本国際放送を除く子会社12社で計658億余円が積み立てられている。

図表2-15 子会社の事業維持積立金の積立額の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | ||

| (株)NHKエンタープライズ | - | 8,000 | 9,500 | 8,500 | 9,800 | 10,800 | 10,800 | 10,800 | 11,300 | 11,300 | |

| (株)総合ビジョン 注(1) | - | 100 | 100 | 100 | 100 | 100 | 100 | / | |||

| (株)NHKエデュケーショナル | - | 4,329 | 3,868 | 4,168 | 4,368 | 4,468 | 4,568 | 4,918 | 5,318 | 5,718 | |

| (株)NHKグローバルメディアサービス | / | 4,000 | 4,000 | 4,000 | 4,000 | 4,000 | 4,000 | 4,000 | |||

| (株)NHK情報ネットワーク | - | 4,000 | 4,000 | / | |||||||

| (株)日本文字放送 注(2) | - | - | - | ||||||||

| (株)日本国際放送 注(3) | / | - | - | - | - | - | - | - | - | ||

| (株)NHKプラネット | / | 1,017 | 1,017 | 1,017 | 1,017 | 1,017 | 1,017 | 1,017 | 1,017 | ||

| (株)NHKきんきメディアプラン | - | 650 | / | ||||||||

| (株)NHK中部ブレーンズ | - | - | |||||||||

| (株)NHKちゅうごくソフトプラン | - | 28 | |||||||||

| (株)NHK九州メディス | - | 190 | |||||||||

| (株)NHK東北プランニング | - | 120 | |||||||||

| (株)NHK北海道ビジョン | - | 29 | |||||||||

| (株)NHKプロモーション | - | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | |

| (株)NHKアート | - | 410 | 730 | 1,160 | 1,530 | 1,790 | 1,980 | 2,540 | 2,970 | 3,430 | |

| (株)NHKメディアテクノロジー | / | 6,200 | 6,400 | 6,800 | 6,950 | 7,250 | 7,550 | 7,550 | 7,550 | ||

| (株)NHKテクニカルサービス | - | 5,000 | / | ||||||||

| (株)NHKコンピューターサービス | - | 1,000 | |||||||||

| (株)NHK出版 注(4) | - | 9,800 | 9,200 | 9,200 | 9,200 | 8,800 | 7,800 | 7,800 | 9,500 | 9,500 | |

| (株)NHKビジネスクリエイト | / | 5,070 | 5,070 | 5,050 | 5,100 | 5,200 | 5,200 | 5,200 | |||

| (株)NHK共同ビジネス | - | 4,400 | 4,400 | / | |||||||

| (株)NHKオフィス企画 | - | 450 | 670 | ||||||||

| (株)NHKアイテック | - | 9,000 | 9,000 | 9,600 | 10,500 | 11,700 | 12,200 | 12,500 | 12,800 | 13,100 | |

| (株)NHK文化センター | - | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | |

| NHK営業サービス(株) | - | 1,800 | 1,800 | 1,800 | 1,800 | 1,800 | 1,800 | 1,800 | 2,600 | 2,600 | |

| 計 | - | 51,727 | 52,906 | 53,436 | 56,606 | 58,896 | 59,036 | 60,546 | 64,676 | 65,836 | |

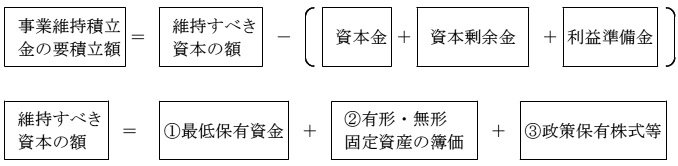

協会が各子会社に対して示している事業維持積立金の要積立額の算定方法は、おおむね次のとおりである。すなわち、事業維持積立金の要積立額は、維持すべき資本の額から資本金、資本剰余金及び利益準備金の合計を差し引いた額とされ、維持すべき資本の額とは、次の①から③までを足し合わせた額とされている。

維持すべき資本の額のうち、①の最低保有資金が子会社全体でみると3分の2程度を占めている。そして、この最低保有資金とは、必要運転資金のことであるとされ、原則として1月当たりの現金支出費用の3か月分とされているが、協会及び協会グループ内の会社との取引が大半で協会等からの入金をすぐに支払に充てることが可能である子会社の場合には、1か月分の支払額相当分とされていたり、契約により資金の受入れが長期になることが多い子会社の場合には、4か月分の支払額相当分とされていたりなどしていて、協会は、子会社の実態に応じた運用を認めている。

原則として1月当たりの現金支出費用の3か月分とする最低保有資金の算定方法については、おおむね損益計算書上の年間の営業費用から減価償却費を控除した額に12分の3を乗じて算定している。そして、この最低保有資金は、売上げに係る取引先からの資金の受入れが3か月の間全く行われないことを想定し、その間の支払に必要となる運転資金の全てを保有するという考え方に基づき算定しているとしている。

しかし、各子会社の事業は、資金を毎月継続して安定的に収入として受け入れることが見込まれる協会との取引も多く、取引先からの資金の受入れが全く行われないことは考えにくいことから、この算定方法は、資金の受払の実際の状況を考慮したものとはなっていないと思料される。また、子会社から協会に報告される最低保有資金の額について、根拠が明確に示されずに報告されているため、協会において検証することが困難となっているものが13社のうち5社(注4)見受けられた。

子会社の事業維持積立金が増加していることが利益剰余金全体の増加につながっていることから、適正な配当を実施させる点からは、事業維持積立金の額が妥当であることが重要である。

しかし、前記のとおり、各子会社の最低保有資金は必ずしも真に必要な額が報告されていないと思料されることなどから、協会は、子会社が行う事業維持積立金の算定の基礎となる最低保有資金の額の根拠を明確にさせ、子会社から協会への報告に基づいて検証を十分に行うなどして、最低保有資金の額の適正化を図り、適正な配当を実施させる点から、子会社の事業維持積立金の必要以上の増加を抑制する必要があると認められる。

b 事業維持積立金以外の目的積立金の状況

子会社13社のうち7社が27年度末の貸借対照表の純資産の部の利益剰余金の内訳科目として、事業維持積立金以外の目的積立金を計上している。これら7社における目的積立金の名称と金額は図表2-16のとおりであり、27年度末には、子会社7社で、計22の積立金が積み立てられていて、その総額は、計153億円となっている。これは、事業維持積立金が新設されるなど利益剰余金の構成が大きく組み替えられた直後の19年度末の計9の積立金計50億余円に比べて3倍程度の規模となっている。

図表2-16 子会社の平成27年度末における事業維持積立金以外の目的積立金の状況

| 会社名 | 平成27年度末 | (参考)19年度末 | ||||

|---|---|---|---|---|---|---|

| 積立金名 | 積立金残高 (百万円) |

同額が留保され続けている年数 (年) |

||||

| (株)NHKエンタープライズ | 積立金の数 | 6 | 事業基盤整備積立金 | 500 | 5 | - |

| 権利取得資金積立金 | 500 | 3 | ||||

| 事務系システム統合積立金 | 800 | 4 | ||||

| 次世代放送推進積立金 | 500 | 2 | ||||

| ロケ施設整備積立金 | 200 | 2 | ||||

| 国際展開推進積立金 | 500 | - | ||||

| 金額計 (百万円) |

3,000 | - | ||||

| (株)NHKグローバルメディアサービス 注(1) | 積立金の数 | 2 | 事業拡張積立金 | 1,500 | 4 | - |

| システム統合準備積立金 | 500 | 4 | ||||

| 金額計 (百万円) |

2,000 | - | ||||

| (株)NHKメディアテクノロジー 注(2) | 積立金の数 | 2 | 事業拡張積立金 | 1,300 | 7 | 2 |

| プログラム積立金 | 200 | 5 | ||||

| 金額計 (百万円) |

1,500 | 1,300 | ||||

| (株)NHK出版 注(3) | 積立金の数 | 6 | 配当準備積立金 | 110 | 8以上 | 3 |

| 資料センター拡充積立金 | 700 | 8以上 | ||||

| 書籍倉庫拡充積立金 | 1,500 | 8以上 | ||||

| 顧客対応高度化積立金 | 400 | 5 | ||||

| 電子出版事業開発積立金 | 300 | 5 | ||||

| コンテンツ管理システム構築積立金 | 400 | 3 | ||||

| 金額計 (百万円) |

3,410 | 2,310 | ||||

| (株)NHKビジネスクリエイト 注(4) | 積立金の数 | 4 | 設備拡充積立金 | 850 | 6 | 3 |

| 建物取得積立金 | 1,620 | - | ||||

| 建物修繕積立金 | 890 | 2 | ||||

| 新規事業積立金 | 100 | 3 | ||||

| 金額計 (百万円) |

3,460 | 1,112 | ||||

| (株)NHKアイテック | 積立金の数 | 1 | 事業基盤整備積立金 | 1,900 | 4 | 1 |

| 金額計 (百万円) |

1,900 | 300 | ||||

| NHK営業サービス(株) | 積立金の数 | 1 | 事業基盤整備積立金 | 30 | - | - |

| 金額計 (百万円) |

30 | - | ||||

| 計 | 積立金の数 | 22 | / | 9 | ||

| 金額計 (百万円) |

15,300 | 5,022 | ||||

しかし、過去には当初の目的を達成するなどしたとして取り崩した目的積立金があった一方で、27年度末で積み立てられている目的積立金は、目的に係る具体的な計画等が明確にされておらず、その目的が具体化される見込みのないまま積み立てられるなどしてから同額が留保され続けているものが見受けられ、8年以上同額が留保され続けているものが3積立金、7年、6年のものがそれぞれ1積立金、5年のものが4積立金計上されている状況となっている。協会は、目的積立金が新設される場合には事前に報告を受けるなどしているが、その後、具体的な投資計画に基づくなどして、目的積立金の必要性や要積立額の妥当性の検証が十分に行われていない積立金が見受けられる状況となっていた。

協会において子会社の目的積立金の必要性等の検証が十分に行われていないものについて、事例を示すと次のとおりである。

<事例3> 協会において子会社の目的積立金の必要性等の検証が十分に行われていないもの

株式会社NHK出版(平成22年12月31日以前は、株式会社日本放送出版協会)は、27年度末において、計6の目的積立金計34億余円を積み立てている。協会は、このうち、書籍倉庫拡充積立金(積立額15億円)は、昭和46年にしゅん工した流通センター(取得価額11億余円、減価償却累計額11億余円)の建て替え資金として、また、資料センター拡充積立金(積立額7億円)は、59年にしゅん工した資料センター(取得価額8億余円、減価償却累計額6億余円)の老朽化及び拡充のための建て替え資金としてそれぞれ積み立てられているものであると把握しているとしている。上記の書籍倉庫拡充積立金は52年度決算利益処分において積立てが開始され、平成7年度決算利益処分において27年度末と同額の15億円となっており、また、資料センター拡充積立金は13年度決算の利益処分において27年度末と同額の7億円が積み立てられている。

しかし、その後、これらの積立金の積立額の変動はなく20年間又は14年間留保され続けていて、28年7月の会計実地検査の時点において、協会は、それぞれの具体的な計画等を把握できておらず、当該積立金について、投資計画等に基づくなどして、目的積立金の必要性や要積立額の妥当性の検証が十分に行われていない状況となっていた。

したがって、協会は、目的積立金の必要性等が適切に検証できるよう、子会社に対して、投資計画等を適切に定めさせたり、必要性の乏しい目的積立金については取り崩して配当財源に充てるなどの活用方法を検討させたりするよう指導する必要があると認められる。

c 別途積立金の状況

子会社の任意積立金のうち、使途を特定しないで積み立てられた別途積立金について、18年度から27年度までの間の推移をみると、図表2-17のとおりとなっていて、27年度末に、子会社3社で計4億余円が積み立てられている。

図表2-17 子会社の別途積立金残高の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | ||

| (株)NHKエンタープライズ | 9,000 | 5,000 | - | - | - | - | - | - | - | - | |

| (株)総合ビジョン 注(1) | - | - | - | - | - | - | - | / | |||

| (株)NHKエデュケーショナル | 3,500 | - | - | - | - | - | - | - | - | - | |

| (株)NHKグローバルメディアサービス | / | - | - | - | - | - | - | - | |||

| (株)NHK情報ネットワーク | 6,000 | 2,000 | 2,000 | / | |||||||

| (株)日本文字放送 注(2) | 300 | 300 | 300 | ||||||||

| (株)日本国際放送 注(3) | / | - | - | - | - | - | - | - | - | ||

| (株)NHKプラネット | / | 180 | 180 | 180 | 180 | 180 | 180 | 180 | 180 | ||

| (株)NHKきんきメディアプラン | 650 | - | / | ||||||||

| (株)NHK中部ブレーンズ | - | - | |||||||||

| (株)NHKちゅうごくソフトプラン | - | - | |||||||||

| (株)NHK九州メディス | 190 | - | |||||||||

| (株)NHK東北プランニング | 300 | 180 | |||||||||

| (株)NHK北海道ビジョン | 20 | - | |||||||||

| (株)NHKプロモーション | 300 | - | - | - | - | - | - | - | - | - | |

| (株)NHKアート | 370 | - | - | - | - | - | - | - | - | - | |

| (株)NHKメディアテクノロジー | / | 100 | 100 | - | - | - | - | - | - | ||

| (株)NHKテクニカルサービス | 5,420 | - | / | ||||||||

| (株)NHKコンピューターサービス | 500 | 100 | |||||||||

| (株)NHK出版 注(4) | 9,200 | - | - | - | - | - | - | - | - | - | |

| (株)NHKビジネスクリエイト | / | - | - | - | - | - | - | - | |||

| (株)NHK共同ビジネス | 3,650 | - | - | / | |||||||

| (株)NHKオフィス企画 | - | - | - | ||||||||

| (株)NHKアイテック | 8,220 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | |

| (株)NHK文化センター | 1,370 | - | - | - | - | - | - | - | - | - | |

| NHK営業サービス(株) | 2,410 | 610 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | |

| 計 | 51,400 | 8,390 | 2,844 | 544 | 444 | 444 | 444 | 444 | 444 | 444 | |

子会社は、19年度に事業維持積立金を設定し、その際に、事業に不可欠な資産に対応する利益剰余金を事業維持積立金とするなどしたが、27年度末において3社に積み立てられている別途積立金は、NHK営業サービス株式会社が19年度末決算の際に、主として配当の財源とするために取り崩した分を除いては、18年度までに積み立てられていた別途積立金の残高と19年度に積み立てた事業維持積立金の開差分がそのまま別途積立金として残されているものである。

したがって、協会は、子会社3社に対して、別途積立金について、取り崩して配当財源に充てるなどの活用方法を検討するよう指導する必要があると認められる。

(子会社ごとの利益剰余金等の状況については別表2を参照)

27年度末における協会の関連会社4社のうち、NHK Cosmomedia America, Inc.及びNHK Cosmomedia(Europe)Ltd.の2社は、いずれも株式会社NHKエンタープライズの海外子会社であること、また、協会の直接出資がなく協会への配当も行われないことから、国内企業の経営指標による分析や配当に関する分析等になじまないため、分析はこれらの2社を除いた株式会社放送衛星システム及び株式会社ビーエス・コンディショナルアクセスシステムズの2社(以下「関連会社2社」という。)について行うこととした。

なお、関連会社であった株式会社日本文字放送及び株式会社総合ビジョンについては、株式会社日本文字放送は自社株式の買取りを行い19年12月に子会社となったこと、株式会社総合ビジョンは25年7月に株式会社NHKエンタープライズを存続会社として合併したことから、前記子会社の決算の状況の中で記述している。

また、株式会社NHK名古屋ビルシステムズについては、21年6月に解散していること及び総資産規模も20年度末において1億余円であり、全体への影響も大きくないと思料されることから、今回の分析の対象から除いている。

27年度末の関連会社2社の総資産、自己資本等の状況を会社別にみると、図表2-18のとおり、株式会社放送衛星システムは総資産592億余円、自己資本267億余円、自己資本比率45.1%、株式会社ビーエス・コンディショナルアクセスシステムズは同39億余円、同28億余円、同72.1%となっていて、関連会社2社とも自己資本比率は、経営が安定し倒産しにくい企業の自己資本比率の目安とされている40%以上となっていて、財務面での健全性は高いと思料される。

また、自己資本の一部である利益剰余金額及び利益剰余金の総資産に対する割合をみると、株式会社ビーエス・コンディショナルアクセスシステムズは16億余円、41.8%となっていて、十分な財務上の余力があると思料される。

そして、当座資産額及び当座比率をみると、株式会社放送衛星システムは90億余円、164.5%、株式会社ビーエス・コンディショナルアクセスシステムズは25億余円、367.7%となっていて、関連会社2社とも当座比率は、支払安定性の目安とされる100%を超えている。

したがって、配当を実施していない株式会社ビーエス・コンディショナルアクセスシステムズは、会社の経営方針にもよるが、近年は毎年度、配当を実施している株式会社放送衛星システムと同様に、利益剰余金額、当座資産額等の資産状況等から、十分な財務上の余力があり、利益剰余金が今後の新規投資等に向けられないのであれば、配当が十分可能であると思料される。

図表2-18 関連会社2社の平成27年度決算における会社別の総資産、自己資本等の状況

| 会社名 | 総資産 | 自己資本 | 自己資本比率 | 利益剰余金の総資産に対する割合 | 当座資産 | 流動負債 | 当座比率 | ||

|---|---|---|---|---|---|---|---|---|---|

| うち資本金 | うち利益剰余金 | ||||||||

| (a) | (b) | (c) | (d) | (b)/(a) | (d)/(a) | (e) | (f) | (e)/(f) | |

| (株)放送衛星システム | 59,232 | 26,740 | 15,000 | 12,823 | 45.1 | 21.6 | 9,027 | 5,487 | 164.5 |

| (株)ビーエス・コンディショナルアクセスシステムズ | 3,911 | 2,821 | 1,500 | 1,635 | 72.1 | 41.8 | 2,567 | 698 | 367.7 |

| 計(平均) | 63,144 | 29,561 | 16,500 | 14,458 | (58.6) | (31.7) | 11,594 | 6,185 | (266.1) |

さらに、このうち利益剰余金について内訳をみると、図表2-19のとおり、任意積立金が計上されている子会社の場合とは異なり、繰越利益剰余金が利益剰余金全体の98%を占めている状況となっている。

図表2-19 関連会社2社の平成27年度決算における利益剰余金の内訳

| 会社名 | 利益剰余金 | ||||||

|---|---|---|---|---|---|---|---|

| 利益準備金 | その他利益剰余金 | ||||||

| 任意積立金 | 繰越利益剰余金 | ||||||

| 目的積立金 | 別途積立金 | ||||||

| うち事業維持積立金 | |||||||

| (株)放送衛星システム | 12,823 | 247 | 12,575 | - | - | - | 12,575 |

| (株)ビーエス・コンディショナルアクセスシステムズ | 1,635 | - | 1,635 | - | - | - | 1,635 |

| 計 | 14,458 | 247 | 14,211 | - | - | - | 14,211 |

| 構成比(%) | 100.0 | 1.7 | 98.2 | - | - | - | 98.2 |

関連会社2社の18年度(株式会社ビーエス・コンディショナルアクセスシステムズは20年度。以下、エ(イ)及び(ウ)において同じ。)から27年度までの間の当期純利益、利益剰余金等の推移を分析する前提として、関連会社2社の資本金額、従業員数及び売上高の推移から当該期間における会社規模の推移をみると、それぞれ図表2-20、図表2-21及び図表2-22のとおりとなっていて、資本金額に変化はみられないものの、27年度末の従業員数は関連会社2社とも18年度末(株式会社ビーエス・コンディショナルアクセスシステムズは20年度末)に比べて増加している。また、売上高については、株式会社放送衛星システムは増加傾向となっていて、株式会社ビーエス・コンディショナルアクセスシステムズは22年度まで増加傾向であったが23年度以降減少傾向となっている。

図表2-20 関連会社2社の資本金額の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 |

|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | |

| (株)放送衛星システム | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 |

| (株)ビーエス・コンディショナルアクセスシステムズ(注) | / | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | 1,500 | |

| 計 | 15,000 | 15,000 | 16,500 | 16,500 | 16,500 | 16,500 | 16,500 | 16,500 | 16,500 | 16,500 |

図表2-21 関連会社2社の従業員数の推移

年度

\

会社名 |

平成18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 |

|---|---|---|---|---|---|---|---|---|---|---|

| 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | 年度末 | |

| (株)放送衛星システム | 61 | 56 | 57 | 60 | 66 | 66 | 67 | 65 | 69 | 71 |

| (株)ビーエス・コンディショナルアクセスシステムズ(注) | / | 13 | 14 | 14 | 15 | 16 | 17 | 17 | 16 | |

| 計 | 61 | 56 | 70 | 74 | 80 | 81 | 83 | 82 | 86 | 87 |

図表2-22 関連会社2社の売上高の推移

年度

\

会社名 |

平成 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |

| (株)放送衛星システム | 7,095 | 7,442 | 8,954 | 9,034 | 10,214 | 10,250 | 13,002 | 13,010 | 13,012 | 11,775 |

| (株)ビーエス・コンディショナルアクセスシステムズ(注) | / | 9,825 | 14,236 | 20,832 | 13,032 | 5,769 | 6,462 | 5,925 | 4,722 | |

| 計 | 7,095 | 7,442 | 18,779 | 23,271 | 31,047 | 23,282 | 18,771 | 19,473 | 18,938 | 16,497 |

関連会社2社の当期純利益について、18年度から27年度までの間の推移をみると、図表2-23のとおり、株式会社放送衛星システムは10か年度連続で黒字となっており、また、株式会社ビーエス・コンディショナルアクセスシステムズは、赤字となっている年度があり、当期純利益の増減はあるものの、黒字となっている年度が多くなっている。

図表2-23 関連会社2社の当期純利益の推移

年度

\

会社名 |

平成 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | |

| (株)放送衛星システム | 645 | 870 | 663 | 1,032 | 1,194 | 594 | 1,863 | 1,876 | 2,040 | 1,193 |

| (株)ビーエス・コンディショナルアクセスシステムズ(注) | / | △52 | 120 | 177 | 470 | 91 | 107 | 10 | △63 | |

| 計 | 645 | 870 | 611 | 1,152 | 1,371 | 1,065 | 1,955 | 1,983 | 2,050 | 1,129 |