国会及び内閣に対する報告(随時報告)

我が国における科学技術(人文科学のみに係るものを除く。以下同じ。)の振興に関する施策は、科学技術基本法(平成7年法律第130号)に基づいて行われており、同法において、国は、科学技術の振興に関する施策の総合的かつ計画的な推進を図るため、科学技術の振興に関する総合的な施策を策定し、及びこれを実施する責務を有するとされている。

政府は、同法において、科学技術の振興に関する基本的な計画(以下「基本計画」という。)を策定しなければならないとされており、基本計画を策定するに当たっては、あらかじめ、内閣府設置法(平成11年法律第89号)に基づいて内閣府の「重要政策に関する会議」の一つとして設置されている総合科学技術・イノベーション会議(平成26年5月18日以前は総合科学技術会議。以下「CSTI」という。)の議を経なければならないとされている。

基本計画には、研究開発(基礎研究(注1)、応用研究(注2)及び開発研究(注3)をいい、技術の開発を含む。以下同じ。)の推進に関する総合的な方針、研究施設等の整備、研究開発に係る情報化の促進その他の研究開発の推進のための環境の整備に関し、国が総合的かつ計画的に講ずべき施策等を定めるものとされており、基本計画は、基本計画策定時から10年程度の期間を見通した5年間の科学技術政策を具体化するものとして8年度から1期5か年ごとに策定されている。

23年度から27年度までを計画期間とする第4期基本計画(平成23年8月閣議決定)によれば、科学技術イノベーション(注4)に係る政策の一体的展開、人材とそれを支える組織の役割の一層の重視及び社会とともに創り進める政策の実現の三つを科学技術政策の基本方針とし、計画期間中の政府としての研究開発に対する投資額(地方公共団体の分を含む。)を対GDP比率1%、総額約25兆円にすることを目指すこととされている。そして、実効性のある科学技術イノベーションに係る政策の推進のため、各府省が、具体的な政策等の企画立案、推進、さらには社会還元に至るまで、一貫したマネジメントの下で取り組むとともに、各府省の政策全体を俯瞰(ふかん)し、より幅広い観点から政策を計画的かつ総合的に推進する機能を強化する必要があるとされている。また、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)に基づいて設立された独立行政法人のうち、長期的視野に立った研究開発、公共性の高い研究開発、現時点ではリスクが高い研究開発等、民間や大学(大学共同利用機関を含む。以下同じ。)では困難な研究開発を実施する機関である研究開発法人(注5)の機能強化に向けた取組の推進及び国立大学法人等の大学や公的研究機関において研究活動を効果的に推進するための体制整備により、研究開発の実施体制を強化することとされている。

また、28年度から32年度までを計画期間とする第5期基本計画(平成28年1月閣議決定)によれば、未来の産業創造と社会変革に向けた新たな価値創出の取組、経済・社会的課題への対応、科学技術イノベーションの基盤的な力の強化及びイノベーションの創出(注6)に向けた人材、知、資金の好循環システムの構築の四つの取組を政策の柱と位置付け、強力に推進していくことなどとされている。そして、第5期基本計画に位置付けられた政策や施策を効果的かつ柔軟に実行するためには、科学技術イノベーションの推進機能を強化する必要があるとされ、国として、国内外に向けて科学技術イノベーションに係る政策を一体的かつ戦略的に推進する体制を強化するとともに、CSTIの司令塔機能の強化を図ることなどとされている。また、国家的又は国際的な要請に基づき、長期的なビジョンの下、民間では困難な基礎・基盤的研究のほか、実証試験、技術基準の策定に資する要素技術の開発等に取り組む組織である国立研究開発法人、及び多様で優れた人材を養成するとともに多様で卓越した知を創造する基盤を豊かにすることの中心的役割を担う国立大学法人等の大学について、改革と機能強化を図ることとされている。

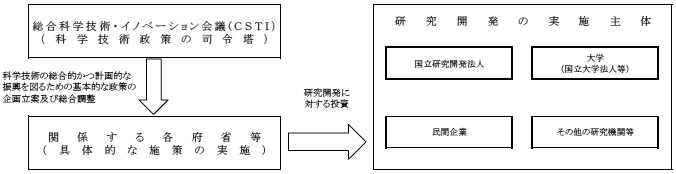

我が国の科学技術政策は、科学技術政策の司令塔として我が国全体の科学技術を俯瞰し、各府省等より一段高い立場から科学技術の総合的かつ計画的な振興を図るための基本的な政策の企画立案及び総合調整を行うCSTI、科学技術の振興に関する施策を実施する各府省等、各府省等から研究開発に対する投資を受けるなどして研究開発を実施する国立研究開発法人、国立大学法人等の大学、民間企業等の研究開発の実施主体により実施されている。

我が国の科学技術政策の実施体制の概要を示すと、図表0-1のとおりである。

図表0-1 科学技術政策の実施体制の概要

国立研究開発法人は、27年4月に施行された独立行政法人通則法の一部を改正する法律(平成26年法律第66号。以下「通則法改正法」という。)により設けられた独立行政法人の類型の一つであり、その特性に照らし、一定の自主性及び自律性を発揮しつつ、中長期的な視点に立って執行することが求められる科学技術に関する試験、研究又は開発を主要な業務とするとされている。また、国立研究開発法人は、国が定める中長期的な期間における業務運営に関する目標(以下「中長期目標」という。)を達成するための計画に基づき上記の業務を行うことにより、我が国における科学技術の水準の向上を通じた国民経済の健全な発展その他の公益に資するため研究開発の最大限の成果を確保することを目的とする独立行政法人として、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)で定めるものをいうとされている。

27年4月から国立研究開発法人に分類された独立行政法人は31法人であり、全て、「研究開発システムの改革の推進等による研究開発能力の強化及び研究開発等の効率的推進等に関する法律」(平成20年法律第63号。以下「研究開発力強化法」という。)により指定された研究開発法人に該当している。研究開発法人37法人の一覧及び国立研究開発法人との対応関係は図表0-2のとおりである。各国立研究開発法人が行う主な研究開発の分野は、個別法により定められている(別表1(1)の「業務の目的」参照)。

(以下、各法人の名称中、「国立研究開発法人」は記載を省略する。)

図表0-2 研究開発法人一覧及び国立研究開発法人との対応関係(平成28年3月末現在)

| 主務府省名 | 法人名 | 通則法における法人の分類 | (参考)平成28年4月の統合に伴う変更 | ||

|---|---|---|---|---|---|

| 国立研究開発法人 | 中期目標管理法人 注(1) |

||||

| 研究開発法人37法人 | 内閣府 | 日本医療研究開発機構 注(2) | ○ | / | |

| 総務省 | 情報通信研究機構 | ○ | |||

| 財務省 | 独立行政法人酒類総合研究所 | ○ | |||

| 文部科学省 | 独立行政法人国立科学博物館 | ○ | |||

| 物質・材料研究機構 | ○ | ||||

| 防災科学技術研究所 | ○ | ||||

| 放射線医学総合研究所 注(3) | ○ | 量子科学技術研究開発機構 | |||

| 科学技術振興機構 | ○ | / | |||

| 独立行政法人日本学術振興会 | ○ | ||||

| 理化学研究所 | ○ | ||||

| 宇宙航空研究開発機構 | ○ | ||||

| 海洋研究開発機構 | ○ | ||||

| 日本原子力研究開発機構 | ○ | ||||

| 厚生労働省 | 独立行政法人労働安全衛生総合研究所 注(4) | ○ | 独立行政法人労働者健康安全機構 | ||

| 医薬基盤・健康・栄養研究所 注(5) | ○ | / | |||

| 国立がん研究センター | ○ | ||||

| 国立循環器病研究センター | ○ | ||||

| 国立精神・神経医療研究センター | ○ | ||||

| 国立国際医療研究センター | ○ | ||||

| 国立成育医療研究センター | ○ | ||||

| 国立長寿医療研究センター | ○ | ||||

| 農林水産省 | 農業・食品産業技術総合研究機構 注(6) | ○ | 農業・食品産業技術総合研究機構 | ||

| 農業生物資源研究所 注(6) | ○ | ||||

| 農業環境技術研究所 注(6) | ○ | ||||

| 国際農林水産業研究センター | ○ | / | |||

| 森林総合研究所 | ○ | ||||

| 水産総合研究センター 注(7) | ○ | 水産研究・教育機構 | |||

| 経済産業省 | 産業技術総合研究所 | ○ | / | ||

| 独立行政法人石油天然ガス・金属鉱物資源機構 | ○ | ||||

| 新エネルギー・産業技術総合開発機構 | ○ | ||||

| 国土交通省 | 土木研究所 | ○ | |||

| 建築研究所 | ○ | ||||

| 独立行政法人交通安全環境研究所 注(8) | ○ | 独立行政法人自動車技術総合機構 | |||

| 海上技術安全研究所 注(9) | ○ | 海上・港湾・航空技術研究所 | |||

| 港湾空港技術研究所 注(9) | ○ | ||||

| 電子航法研究所 注(9) | ○ | ||||

| 環境省 | 国立環境研究所 | ○ | / | ||

| 計 | 31法人 | 6法人 | / | ||

また、上記の国立研究開発法人31法人のうち、物質・材料研究機構、理化学研究所及び産業技術総合研究所の3法人は、28年10月に施行された特定国立研究開発法人による研究開発等の促進に関する特別措置法(平成28年法律第43号)により、研究開発等の実績及び体制を総合的に勘案して世界最高水準の研究開発の成果の創出が相当程度見込まれるものとして、特定国立研究開発法人に位置付けられている。特定国立研究開発法人については、CSTIによる目標、評価、業務運営等に関する強い関与や業務運営上の特別な措置等が設けられている。

国立研究開発法人における研究開発等の財源には、国から法人運営に必要な経費の財源として交付される運営費交付金、法人の施設整備等に係る費用について交付される施設整備費補助金がある。このうち、運営費交付金は、研究費、研究者を含む職員の人件費等に支弁されている。通則法によれば、独立行政法人は、業務運営に当たっては、運営費交付金について、国民から徴収された税金その他の貴重な財源で賄われるものであることに留意し、法令の規定及び中長期計画等に従って適切かつ効率的に使用するよう努めなければならないこととされている。

さらに、運営費交付金及び施設整備費補助金以外の財源として、国や民間等から獲得する競争的資金等(内閣府が定義した競争的資金(注7)のほか、公募により競争的に獲得した研究費を含む。)、国等から交付される補助金等、民間等からの受託研究収入、共同研究収入、寄附金収入等(以下、これらを合わせて「外部資金」という。)がある。そして、第4期基本計画においては、研究開発法人における共同研究や受託研究の受入れ等による外部資金の導入を促進することとされており、「科学技術イノベーション総合戦略2016」(平成28年5月閣議決定)においても、外部資金獲得を国立研究開発法人の評価指標の一つとすることなどにより、外部資金獲得を促進するとされている。

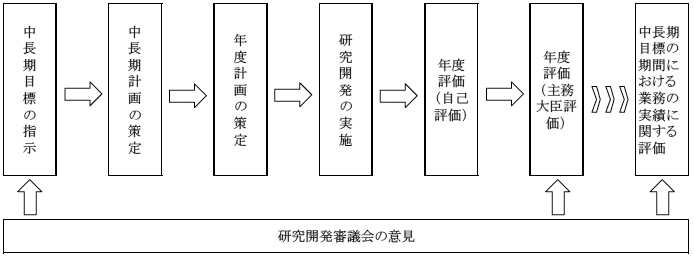

通則法によれば、主務大臣は、通則法改正法により27年4月に国立研究開発法人を所管する府省において、外国の動向を幅広く反映するとともに研究開発領域の専門性を補うために設置された審議会(以下「研究開発審議会」という。)の科学的知見等を踏まえた意見を聴いた上で、独立行政法人評価制度委員会(注8)の意見聴取を経て、5年以上7年以下の期間において所管する国立研究開発法人の中長期目標を定め、これを国立研究開発法人に指示することとされている。

そして、国立研究開発法人は、主務大臣から指示された中長期目標に基づき、当該中長期目標を達成するための中長期計画を作成し、主務大臣の認可を受けなければならないこととされている。さらに、国立研究開発法人は、毎事業年度の開始前に、中長期計画に基づき、その事業年度(以下「年度」という。)の業務運営に関する計画(以下「年度計画」という。)を定め、主務大臣に届け出なければならないこととされている。

通則法によれば、主務大臣は、総務大臣が定める独立行政法人の中長期目標等や評価に関する指針に基づき、前記の中長期目標を定めなければならないこととされており、総務大臣は、当該指針を定めるときは、CSTIが作成する研究開発の事務及び事業に関する事項に係る指針の案の内容を適切に反映するとともに、あらかじめ、独立行政法人評価制度委員会(27年3月31日以前は政策評価・独立行政法人評価委員会)の意見を聴かなければならないこととされている。総務大臣は、上記の手続を経て、26年9月に、「独立行政法人の目標の策定に関する指針」(平成26年9月総務大臣決定。以下「独法目標指針」という。)を定め、主務大臣に通知している。

独法目標指針によれば、主務大臣は、国立研究開発法人の「効果的かつ効率的」という業務運営の理念の下、「研究開発成果の最大化」という国立研究開発法人の第一目的を踏まえ、「研究開発成果の最大化」と「適正、効果的かつ効率的な業務運営」との両立の実現に資するよう、目標を定めなければならないこととされている。また、主務大臣が法人に対し、国の政策体系に位置付けられた的確かつ明確な役割(以下「ミッション」という。)を与え、主務大臣と法人とが十分に意思疎通を図り、法人のミッションを両者が共有することが重要であるとされている。

このため、独法目標指針によれば、主務大臣は、中長期目標の冒頭に、当該中長期目標の期間における国の政策体系上の法人の位置付け、法人のミッション、国の政策・施策・事務事業との関係、国の政策等の背景となる国民生活・社会経済の状況、過去からの法人の活動状況等について、具体的かつ明確に記載することとされている。主務大臣は、中長期目標の策定に際して、国立研究開発法人と十分に意思疎通を図るなどとされており、中長期目標の項目(以下「目標項目」という。)の設定に当たっては、法人の長の下での自律的なPDCAサイクルを設定し、法人内部のマネジメントを発揮し得るよう、個別法で定める業務の単位や主要な事業単位等の「一定の事業等のまとまり」ごとに設定することとされている。この「一定の事業等のまとまり」とは、法人の内部管理の観点や財務会計との整合性を確保した上で、少なくとも目標及び評価において一貫した管理責任を徹底し得る単位であるとされている。また、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準」という。)によれば、独立行政法人は、中長期目標等における一定の事業等のまとまりごとの区分に基づく事業費用等のセグメント情報を開示することとされている。

国立研究開発法人は、前記の運営費交付金、補助金、受託研究収入等を財源として、前記の中長期目標や法人のミッション等に基づいて策定した中長期計画等及び年度計画に従って研究開発を実施している。

国立研究開発法人が実施する研究開発には、国立研究開発法人が自ら行うものと、研究開発課題の実施者を府省共通研究開発管理システム(e-Rad)等により公募するなどして選定した法人等に研究資金を配分して行うものがある。

そして、各国立研究開発法人が実施する研究開発に係る分野は、各法人のミッション等により異なるが、第2期基本計画(平成13年3月閣議決定)においては、国家的、社会的課題に対応して重点を置く研究開発分野として、ライフサイエンス、情報通信、環境及びナノテクノロジー・材料の4分野(以下「重点推進4分野」という。)が定められ、優先的に資源配分を行うこととされている。また、第3期基本計画(平成18年3月閣議決定)においては、国の存立にとって基盤的であり国として取り組むことが不可欠な研究開発分野として、エネルギー、ものづくり技術、社会基盤及びフロンティアの4分野(以下「推進4分野」という。)が定められ、適切な資源配分を行うこととされている。さらに、第2期基本計画及び第3期基本計画を踏まえ、第4期基本計画では、国として重点的に推進する研究開発等については、取り組むべき課題を明確に設定し、これに資する研究開発から成果の利用、活用に至るまでの一体的、総合的取組に対して、資源配分を重点化していく必要があるとされている。

通則法に基づく国立研究開発法人の業務の実績に関する評価(以下「法人評価」という。)は、従来、各府省に設置された独立行政法人評価委員会が行ってきたが、通則法改正法により、26年度の法人評価から、独法目標指針と同様の過程により策定された「独立行政法人の評価に関する指針」(平成26年9月総務大臣決定。以下「独法評価指針」という。)に基づいた評価を主務大臣が実施することとされており、評価には、各年度における業務の実績に関する評価(以下「年度評価」という。)、中長期目標の期間における業務の実績に関する評価等がある。

各国立研究開発法人は、通則法により主務大臣の評価を受けようとするときは、主務省令で定めるところにより、自ら評価を行った結果を明らかにした報告書(以下「自己評価書」という。)を主務大臣に提出しなければならないとされており、主務大臣は、自己評価書を適切に活用し、あらかじめ、研究開発審議会の意見を聴いた上で、研究開発成果の最大化等について重点的に評価を行うこととなっている。

また、国立研究開発法人は、独法評価指針において、自己評価書の作成に当たり、外部有識者等による外部評価の結果等を適切に活用するなどして、記載内容の客観性等に十分留意することとなっている。

通則法に基づく法人評価の流れは、図表0-3のとおりである。

図表0-3 通則法に基づく法人評価の流れ

そして、通則法によれば、独立行政法人は、評価結果を翌年度以降の年度計画や業務運営の改善等に適切に反映させるとともに、毎年度、評価結果の反映状況を公表しなければならないこととされている。

近年の国際的な競争条件の変化、急速な少子高齢化の進展等の経済社会情勢の変化に対応して、研究開発能力の強化及び研究開発等の効率的推進を図ることが喫緊の課題であることから、これらに関して基本理念を定め、国や国立研究開発法人等の責務等を明らかにすることなどを目的として、研究開発力強化法が制定されている。

研究開発力強化法によれば、研究開発法人は、研究開発等の推進のための基盤の強化のうち人材の活用等に係るものに関する方針(以下「人材活用等に関する方針」という。)を作成し、遅滞なく公表しなければならないなどとされており、各省に通知されている「「内閣総理大臣の定める基準」について(通知)」(以下「内閣総理大臣の定める基準」という。)に即して人材活用等に関する方針を作成することとなっている。そして、内閣総理大臣の定める基準によれば、人材活用等に関する方針においては、若年者、女性及び外国人の研究者(以下、37歳以下の研究者を「若年研究者(注9)」という。また、若年研究者、女性研究者及び外国人研究者を合わせて「若年研究者等」という。)の能力の活用に関する事項等について具体的な計画を示すこととされている。

さらに、25年度以降の毎年度閣議決定されている「科学技術イノベーション総合戦略」においても、若年研究者等の多様な人材の活躍を促進することが、政策として重点的に取り組むべき課題の一つとして挙げられている。

第4期基本計画によれば、我が国が取り組むべき課題をあらかじめ設定し、その達成に向けて、研究開発の推進から、その成果の利用、活用に至るまで関連する科学技術を一体的、総合的に推進する方法と、独創的な研究成果を生み出し、それを発展させて新たな価値創造につなげる方法により科学技術イノベーションに係る政策を推進することとされており、国立研究開発法人は、これらに基づいて優れた研究開発の成果を広く普及するなどの取組を行っている。国立研究開発法人における研究開発成果は多岐にわたっており、各法人に共通する研究開発成果の代表的なものとして、研究の成果として発表される学術論文等が挙げられる。

また、国立研究開発法人は、活用が見込まれる知的財産を保護し、利用を図ること、知的財産を他者に利用されないよう防衛すること、公益に資する知的財産の他者による独占を防止することなどを目的として、研究開発成果である知的財産を権利化することにより、知的財産権(注10)を取得している。研究開発の成果として主に権利化されているものには特許権、実用新案権、育成者権及び意匠権(以下「特許権等」という。)がある。

そして、国立研究開発法人は、会計基準により、知的財産権については、当該資産を示す名称を付した科目をもって貸借対照表に表示しなければならないとされている。

前記のとおり、国立研究開発法人は、運営費交付金、補助金、受託研究収入等を財源として研究開発を行っている。CSTIは、公的研究費の不正使用等は、科学技術及びこれに関わる者に対する国民の信頼を裏切るものであるとして、18年8月に「公的研究費の不正使用等の防止に関する取組について(共通的な指針)」(以下「共通的な指針」という。)を決定し、各府省等に対して、国立研究開発法人を含む研究機関に研究費の使用等のルールの整備・明確化を促すなど、共通的な指針に則った取組を推進するよう求めている。

そして、各府省は、共通的な指針等を踏まえ、研究費の不正使用等の防止に関する指針等(以下「公的研究費ガイドライン」という。)を策定又は改定して研究機関に周知徹底することとなっており、文部科学省を例にとると、同省又は同省所管の独立行政法人等を通じて多額の競争的資金等を配分していることから、配分先の研究機関において、それらを適正に管理するために必要な事項を示すことを目的として「研究機関における公的研究費の管理・監査のガイドライン(実施基準)」(平成19年2月文部科学大臣決定)を策定している。

共通的な指針によれば、国立研究開発法人を含む研究機関においては、研究費の使用に関するルールを整備・明確化して研究者等に周知徹底するとともに、研究費の管理・監査体制の整備等を推進することとされている。

そして、公的研究費ガイドラインにおいては、不正な取引が業者との関係が緊密な状況で発生しがちであることに鑑み、研究開発機関の公的研究費の適正な運営・管理に向けた取組の一環として、予算執行業務のうち発注業務及び検収業務については原則として事務部門が実施することとし、当事者以外のチェックが有効に機能するシステムを構築・運営し、運用することとなっている。

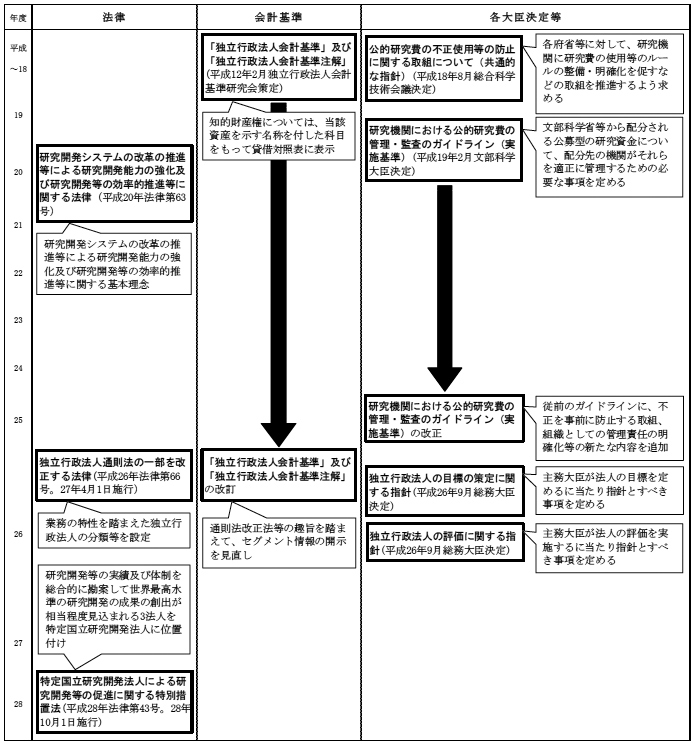

国立研究開発法人に関する制度等に係る推移は、図表0-4のとおりとなっている。

図表0-4 国立研究開発法人に関する制度等に係る推移