国会からの検査要請事項に関する報告(検査要請)

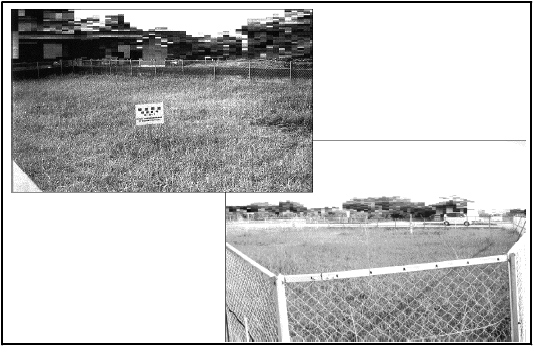

本件土地は、豊中市の南部に位置しており、21年7月に大阪航空局が実施した「大阪国際空港豊中市場外用地(野田地区)土地履歴等調査」(以下「土地履歴等調査」という。)の報告書等によると、元々は田及び池沼であった土地であるが、昭和40年代頃から埋立等により宅地化され、集合住宅が建ち始めていたとされている。

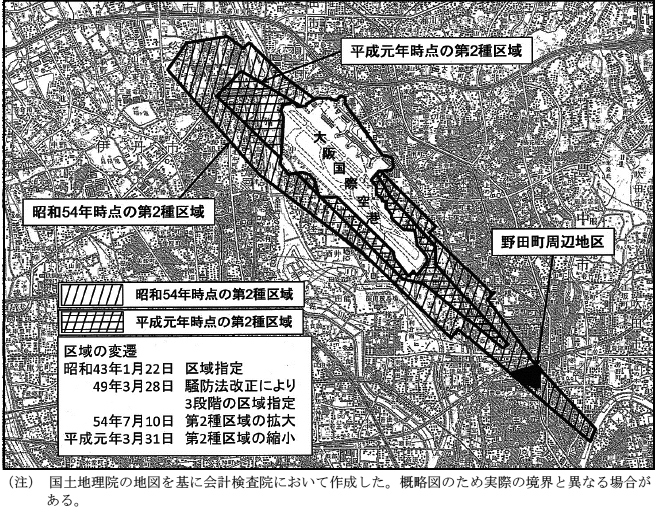

本件土地を含む大阪国際空港の周辺地域(以下「空港周辺地域」という。)は、騒防法等に基づき、図表2-1のとおり、49年以降、航空機の騒音の障害に応じて第1種区域、第2種区域及び第3種区域(注10)の指定を受けており、野田町周辺地区は第2種区域の指定を受けていた。そして、大阪航空局は、騒防法に基づき、空港周辺地域のうち、第2種区域及び第3種区域の指定を受けた区域において、航空機の騒音により生ずる障害の防止、航空機の離着陸の頻繁な実施により生ずる損失の補償等のため、土地の所有者からの申出に応じて土地の買入れを実施して、買い入れた土地を行政財産として管理していた。

図表2-1 大阪国際空港における第2種区域の概略図

上記土地の買入れについて、大阪航空局は、国有財産法、「国土交通大臣の設置する特定飛行場周辺の移転補償等実施要領」(昭和46年空管第2号。以下「移転補償実施要領」という。)等に基づき実施していたとしている。

移転補償実施要領によれば、地方航空局長は、土地の買入れなどを希望している土地所有者から、土地買入れ等申請書等の提出があり、これを受理したときは、当該土地の現況を確認した上、土地調書、土地境界確認書等を作成し、所有権等の権利関係、面積、土地境界等を確認することとされており、これらを基に土地買入金等の額を算定することとされている。また、地方航空局長は、土地買入金等の額を算定したときは、土地所有者と土地売買契約及び必要に応じて損失補償契約について協議を行い、合意に達したときは、これらの契約を締結するものとされている。また、地方航空局長は、契約締結後の土地の引渡しにおいて、当該土地の上の物件等、所有権以外の権利があるときは、その権利の消滅及び移転の完了を確認することとされている。

そして、大阪航空局は、引渡しを受ける土地における地下埋設物等の調査については、①移転補償実施要領等において、土地買入金等の額の算定に係る地下埋設物に関する規定は特にないこと、②移転補償跡地は、図表2-2のように大阪航空局が原則として更地のまま管理することとしており、また、特定の利用用途を定めていないなど、地下埋設物があっても特にその後の管理に影響を及ぼさないことなどの理由により、行っていなかったとしている。

なお、移転補償跡地の取得に係る資料について、国土交通省行政文書管理規則(平成23年国土交通省訓令第25号)に基づき定められた大阪航空局補償課の標準文書保存期間基準によれば、当該資料の保存期間は、行政文書を作成し、又は取得した日の属する年度の翌年度の4月1日を起算日として10年とされており、保存期間が経過した後は資料を廃棄処分することとされている。このため、本件土地に係る移転補償跡地の取得に関する資料は保存されておらず、実際に、地下埋設物等の調査を行っていなかったのかどうかについては確認することができなかった。

第2種区域の指定を受けていた区域については、航空機のエンジンの低騒音化等により空港周辺地域の騒音が低減されたことなどから、62年1月5日に見直しが行われ、平成元年3月31日から指定区域が大幅に縮小された。そして、大阪航空局は、運用方針等に基づき、第2種区域の指定が解除された区域にある移転補償跡地について、行政財産としての用途を廃止して普通財産へ分類変更し、原則として有償貸付け又は売払いを行っていた。

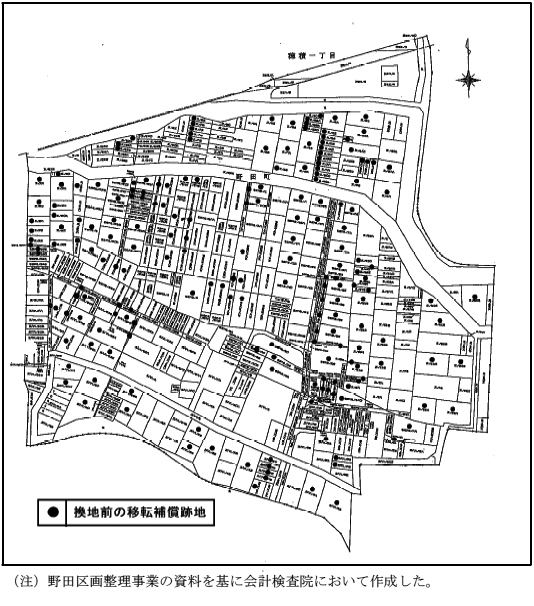

野田町周辺地区は、昭和49年の第2種区域の指定以降、移転補償により空地化が進み、住宅が点在する虫食い状態となっていた(図表2-3参照)。そこで、豊中市は、62年8月に策定した新・庄内地域住環境整備計画の中で野田地区周辺整備を重点事業計画に位置付け、都市計画道路、公園等の公共施設整備に併せ、住宅地としての良好な町づくりを行うこととしていた。そして、豊中市は、自らが施行者となって、公共施設の整備改善、国有地の集約化等による土地の再編を行い、土地の高度利用を図ることなどを目的として、野田区画整理事業の事業計画を策定し、大阪府から事業計画の認可を受けて平成8年6月28日から22年3月31日までの間に施行していた。

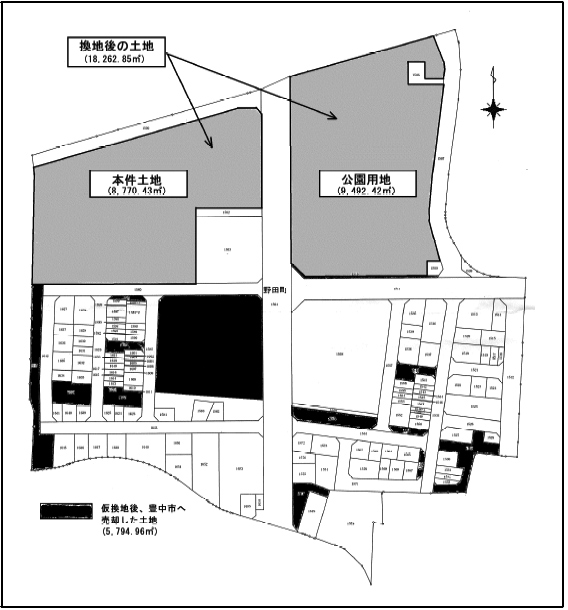

野田区画整理事業における10年3月31日の仮換地指定通知書によれば、野田地区内において大阪航空局が所有していた移転補償跡地の面積は計28,577.74m2となっており、これに対する仮換地の面積は、減歩率や野田区画整理事業による土地評価額の上昇等により24,073m2(注11)とされていた。そして、仮換地を受けた大阪航空局は、11年11月30日から15年2月7日までの間に、上記24,073m2のうち5,794.96m2を野田地区内におけるコミュニティ住宅等のための用地として豊中市に売却していた。その結果、換地処分により換地を受けた土地は、17年6月28日の換地処分通知によれば、本件土地を含む2筆計18,262.85m2(以下「換地後の土地」という。)となっていた(図表2-4参照)。

図表2-4 野田地区における換地後の土地の位置図等

野田区画整理事業における換地は、豊中市が策定した事業計画や換地計画等に基づき実施されていた。野田区画整理事業においては、建築物等については、事業の施行上移転又は除却が必要な場合には補償が行われることとされており、換地における土地評価は、原則更地として同市が制定した土地評価基準(以下「豊中市土地評価基準」という。)により実施されていた。

豊中市土地評価基準によれば、土地の評価に当たっては、土地の形状、接道状況等に応じて評価することとされているが、土地に係る地下埋設物に関する評価の規定は定められていなかった。そして、野田地区区画整理事業の換地計算書、精算金調書等により、地下埋設物の存在が換地の際の土地の評価に反映されていたかどうか確認したところ、土地の評価は豊中市土地評価基準に基づき算定されており、土地の評価に地下埋設物の存在は反映されていなかった。

上記のとおり、野田区画整理事業において、土地の評価に地下埋設物の存在が反映されていないことなどから、従前の土地及び換地により取得する土地については、更地として換地が行われることとなっていたと思料される一方、17年6月の換地処分により取得した換地後の土地においては、従前豊中市が所有する道路用地であったときの舗装の材料、埋設されていた上下水管やガス管、また、過去に豊中市が移転補償跡地を大阪航空局より無償で借り受けて整備した児童遊園内のコンクリート構造物等(以下、これらを合わせて「地下構造物等」という。)が撤去されておらず、残置されたままとなっていた。

換地後の土地に地下構造物等が残置されたままとなっていた経緯について、大阪航空局は、野田区画整理事業における換地に係る決議文書や合意に至る過程が記録された文書の保存期間が大阪航空局補償課の標準文書保存期間基準では10年とされており、29年4月時点では既に保存期間が経過していて既に廃棄されていたため、不明であるとしている。

そこで、豊中市から、同市に保存されていた野田区画整理事業に係る関係書類や換地後の土地の売買に係る大阪航空局と豊中市との会議記録等の提出を受け、上記について確認したところ、大阪航空局と豊中市との会議記録等において、野田区画整理事業後に豊中市が換地後の土地を全て公園として整備する計画となっていたことや、同市が公園整備を実施する際に残置した地下構造物等の撤去を検討することとし、換地の際には残置したままにすると協議したことに関する記載が見受けられた。

しかし、大阪航空局と豊中市の間で、上記の協議に基づいた地下構造物等の取扱いに係る協定書や覚書等が作成されたのかどうかについては確認できなかった。そのため、本件土地に地下構造物等が残置されたまま換地が行われた正確な経緯については、確認することができなかった。

上記のとおり、豊中市は、換地後の土地を全て公園として整備する計画としていた。そして、公園の整備に当たり、豊中市は、換地後の土地について、国有財産法等に基づく無償貸付けや減額による売払いを大阪航空局に要望していた。一方、大阪航空局は、移転補償跡地の新規使用に当たっては、周辺環境基盤施設整備事業(注12)に供されるものでない場合、無償貸付けではなく時価による売却としていたため、換地後の土地を最終的に時価で売却することとなった。そこで、大阪航空局は、19年10月23日に豊中市に対し、換地後の土地について、①時価による売払いであること、②利用計画が公共用等に供するものであること、③利用計画について回答月より2年以内に具体的な事業計画を策定すること、④換地後の土地の一部の買受けを要望する場合において、要望部分以外の残地が不整形地等の処分困難な土地とならないことなどを買受条件とした「売払処分予定国有地の買受要望の調査について」を発出した。

しかし、豊中市は、財政状況が厳しいことなどの理由により換地後の土地を全て買い取ることが困難であるとして、換地後の土地のうちその半分程度の面積となる東側の9,492.42m2(以下「公園用地」という。図表2-4参照)のみを取得して公園として整備する方針とし、西側部分の本件土地の取得を断念した上で、20年3月28日に公園用地について買受けを要望する旨の回答を大阪航空局へ送付していた。

大阪航空局は、換地後の土地に関し、その処分を近畿財務局へ依頼するためには、換地後の土地における瑕疵等を明らかにすることが必要であるとして、土壌汚染の可能性や地下埋設物等についての調査を次のとおり実施していた。

大阪航空局は、換地後の土地に有害物質である重金属や揮発性有機化合物に汚染された土壌が存在するおそれの有無を評価することなどを目的として、前記のとおり、21年7月に土地履歴等調査を調査会社へ発注して実施していた。本件業務の特記仕様書によれば、土地履歴等調査は、過去の住宅地図や航空写真等による地歴の調査、対象とする土地が土壌汚染地として把握されているかについての公的資料による調査等を実施し、評価することとされている。そして、これらの調査結果から、汚染された土壌が存在するおそれがあると評価した場合は、更に詳細な調査を実施することとされている。

そして、請負業者から大阪航空局に提出された報告書によれば、換地後の土地には、土壌汚染の原因となる有害物質を取り扱う可能性のある企業の立地は確認されなかったこと、周囲がフェンスで囲われ、施錠されていて不法投棄等は確認されなかったことなどから、汚染された土壌が存在するおそれはないと評価されている。このため、更に詳細な調査は実施されていなかった。

大阪航空局は、換地後の土地の地下埋設物の状況把握を目的として、21年10月に「大阪国際空港豊中市場外用地(野田地区)地下構造物状況調査業務」(以下「地下構造物調査」という。)を調査会社へ発注して実施していた。本件業務の特記仕様書によれば、地下構造物調査は、上下水道、ガス管等の施設状況資料を市役所、水道局、ガス会社等から入手可能な範囲で収集しなければならないとされている。また、現地踏査により、地表面の状況や構造物等を把握し、整理するとともに、地中レーダ探査、試掘等により地下埋設物の状況を調査することとされており、レーダ探査の深度は3m以内、試掘深度は、原則として地山深度(地下埋設物がなくなる深度)とされた。

そして、請負業者から大阪航空局に提出された報告書によれば、試掘した深度はおおむね3mとされており、換地後の土地のうち西側の本件土地では、地下構造物等のほかに、廃材、廃プラスチック、陶器片、生活用品等のごみ(以下「廃材等」という。)が土砂と混ざった状態の土(以下「廃棄物混合土」という。)が、平均して深度1.5mから3.0mまでの層において確認されている。また、土間コンクリートや基礎コンクリートが一部において確認されており、コンクリート殻は全域にわたって確認され、深度数十cmから1.5m程度までの層において点在しているとされている。また、公園用地においても、本件土地と同様の地下埋設物が確認されている。

豊中市は、21年9月11日に公園用地の買受要望、買受理由等を明示するなどした普通財産買受要望書を、利用計画書等の関係書類を添付して大阪航空局へ提出していた。これを受けた大阪航空局は、「社会資本整備事業特別会計空港整備勘定等所属普通財産事務取扱要領について」(昭和46年蔵理第4404号)に基づき、同月15日に近畿財務局へ公園用地に係る売払処分依頼を行った。

そして、処分依頼を受けた近畿財務局は、21年12月に不動産鑑定業者へ公園用地の鑑定評価業務を委託していた。近畿財務局は、委託に当たり、大阪航空局より提供を受けた土地履歴等調査及び地下構造物調査の結果を同鑑定業者に資料として提示していた。このため、委託を受けた同鑑定業者の不動産鑑定士は、不動産鑑定評価に当たり、公園用地について、前記のとおり、土地履歴等調査により汚染の存在は確認できなかったことから土壌汚染の影響は無いものと判断していた。また、地下構造物調査により地下埋設物が確認されていることなどから、その報告書に記載されている地下埋設物の数量等を基に、公園用地に係る処分工事費を8748万余円と算定するなどして、地下埋設物の存在に係る個別的要因を0.94と算定していた。そして、これらを踏まえ、同鑑定業者は、22年2月15日に近畿財務局へ鑑定評価書を提出していた。鑑定評価書の提出を受けた近畿財務局は、評価調書を作成し、同月24日に豊中市と見積合わせを実施しており、その結果、近畿財務局は、同年3月10日に、地下構造物調査の報告書に記載されている地下埋設物が存在することを買受人である豊中市が了承したとする特約条項を付して瑕疵を明示した国有財産売買契約により、公園用地9,492.42m2を豊中市に14億2386万余円で売却していた。

このため、換地後の土地のうち本件土地8,770.43m2が大阪航空局に残されることになった。本件土地に残置されている地下構造物等の取扱いについて、大阪航空局が豊中市へ公園用地を売却した時期(22年3月)や豊中市から本件土地の取得等要望は無いとする回答の提出を受けた時期(25年7月)等に、大阪航空局と豊中市の間で協議等が行われたかどうか両者に確認したところ、協議を行ったとする記録等はなく、事実関係を確認することができなかった。

22年3月10日に公園用地を大阪航空局から取得した豊中市は、大阪航空局が21年7月に実施した土地履歴等調査において、公園用地を含む換地後の土地において土壌汚染のおそれはないと評価されていたものの、売買契約書に、公園用地に廃棄物混合土を含む地下埋設物等があることが明示されていたことなどから、公園整備に先立ち、22年11月に調査会社へ発注して公園用地における土壌汚染等の調査を実施していた。調査の結果、土壌汚染が確認されたため、豊中市は、確認された土壌汚染は国有財産売買契約書第7条に定める隠れた瑕疵に当たるとして、23年3月23日に近畿財務局に土壌汚染対策により増額した費用負担について、協議申入れの事前通知を行っていた。

そして、公園整備後の27年3月4日に、豊中市は、土壌汚染対策費用23,282,700円の負担について、近畿財務局及び大阪航空局に協議の申入れを行っていた。協議の結果、同月13日に近畿財務局、豊中市及び大阪航空局は、公園用地に係る瑕疵担保の処理についての合意に基づく合意書を締結し、この合意書に基づき、大阪航空局は同月26日に、賠償金として23,282,700円を豊中市へ支払っていた。

上記のとおり、公園用地において土壌汚染が確認されたことから、大阪航空局は、本件土地についても、土壌汚染に係る調査を実施することとし、土壌汚染の有無とその範囲を把握及び判定することを目的として、23年9月20日に「大阪国際空港場外用地(OA301)土壌汚染概況調査業務」(以下「土壌汚染調査」という。)を調査会社へ発注して実施していた。本件業務の特記仕様書によれば、土壌汚染対策法(平成14年法律第53号)等に基づき、東西方向及び南北方向に10m間隔で引いた線により格子状に対象地を区画するなどした上で、土壌ガス及び表層土壌(表層から50cmまで)の採取、採取した試料の分析等を実施することとされている。

そして、提出された報告書によれば、60か所を調査した結果、2か所において砒素及びその化合物の溶出量基準に不適合、3か所において鉛及びその化合物の含有量基準に不適合、計5か所において土壌汚染が見受けられるとされている。

このため、不適合となった5か所について、深度方向の汚染範囲を特定する必要があることから、大阪航空局は、土壌汚染除去等の対策が必要となる平面範囲と深さを確定し、対策工法等を考察することを目的として、23年12月27日に「大阪国際空港場外用地(OA301)土壌汚染深度方向調査業務」(以下、土壌汚染調査と合わせて「土壌汚染調査等」という。)を調査会社へ発注して実施していた。本件業務の特記仕様書によれば、現地調査における土壌試料の採取はボーリングによることとされており、最大地下10mまでを原則とするとされている。

そして、提出された報告書によれば、基準に不適合な5か所において、汚染深さが地下1mから3mまでの層にあるとし、その除去の方法については、対象土量が比較的少ないことから掘削による除去が適しているとされている。

また、大阪航空局は、土壌汚染調査等の結果を受けて、本件土地の砒素及び鉛による汚染状況が土壌汚染対策法施行規則(平成14年環境省令第29号)等で定める基準に適合しないとして、土壌汚染対策法等に基づき、25年4月9日に豊中市に対して形質変更時要届出区域の指定の申請を行い、同月26日に同区域の指定を受けていた。

豊中市は、20年3月28日に大阪航空局に大阪航空局所有の換地後の土地の東側について公園用地として買受けを要望する旨の回答を提出した際、西側の本件土地について、森友学園とは別の学校法人に取得の意向があることを大阪航空局へ伝えていた。大阪航空局は、24年1月20日に同学校法人から提出された買受要望書を受理したことから、委任要領に基づき、同年3月13日に本件土地に係る売払処分依頼を近畿財務局へ行っていた。

近畿財務局は、大阪航空局からの処分依頼を受け、本件土地の評価を不動産鑑定業者に委託しており、その際、前記の土壌汚染調査等及び地下構造物調査の結果を同鑑定業者に資料として提示していた。そして、近畿財務局は、同鑑定業者から鑑定評価書の提出を受けて評価調書を作成し、同学校法人と売買契約に向けた事務手続を進めていた。

しかし、同学校法人は、経済状況の悪化による学生の減少等を踏まえて、24年7月25日に買受要望を取り下げていた。そして、大阪航空局は、買受要望の取下げを受けて、同年8月7日に近畿財務局への本件土地に係る売払処分依頼を取り下げていた。

24年7月1日に関西国際空港と大阪国際空港が経営統合されることとなり、「関西国際空港及び大阪国際空港の一体的かつ効率的な設置及び管理に関する法律」(平成23年法律第54号)等に基づき、国土交通大臣の所管に属する土地等のうち国土交通大臣が財務大臣に協議して指定するものに関する権利及び義務については、新関西国際空港株式会社(以下「新関空会社」という。)へ承継されることとなった。

経営統合時に同法等に基づき新関空会社へ承継する権利義務は、「新関西国際空港株式会社が承継する権利及び義務にかかる指定について」(平成24年国官会第606号国土交通大臣通知。以下「承継指定通知」という。)により指定されている。そして、承継指定通知によれば、大阪航空局が管理していた大阪国際空港に係る移転補償跡地等は、新関空会社へ承継することとされている。

しかし、本件土地については、前記のとおり、同法が施行される前から森友学園とは別の学校法人が先に取得の意向を示し、売却に係る協議等が進められていたことから、例外的に、新関空会社に対して承継させずに、国が引き続き保有し、処分の手続を進めることとしていたため、承継指定通知において、承継する権利及び義務として指定されていなかった。

なお、24年10月22日に大阪航空局の担当職員が移転補償跡地の新関空会社への現物出資に係る登記手続の際に、承継の対象となっていない本件土地について、誤って所有権移転の登記手続を行ったため、新関空会社へ登記上所有権が移転したこととなっていた。その後、本件土地について、大阪航空局から近畿財務局へ改めて売払処分依頼を行うため作業している際に、この誤りが判明したことから、25年1月10日に錯誤を原因とする新関空会社への所有権移転登記の抹消登記手続が行われた。

ここまでの本件土地等に係る経緯は、図表2-5のとおりである。

図表2-5 本件土地等に係る経緯(森友学園に関するものを除く。)

| 年月日 | 大阪航空局 | 豊中市 | その他 |

|---|---|---|---|

| 昭和49年3月28日 | 空港周辺地域において騒防法等に基づき第1種区域から第3種区域までの指定 | ||

| 49年~ | 第2種区域及び第3種区域において、補償のため土地の買入れを実施 | ||

| 62年8月 | 新・庄内地域住環境整備計画の中で野田地区周辺整備を重点事業計画に位置付け | ||

| 平成元年3月31日 | 指定区域の見直しによる第2種区域の大幅な縮小 | ||

| 2年~ | 移転補償跡地について行政財産から普通財産へ分類変更し、売却等を実施 | ||

| 2年9月28日 | 「大阪国際空港周辺の移転跡地の取り扱いに関する運用方針」を定める。 | ||

| 8年6月28日 | 野田区画整理事業に着手 | ||

| 10年3月31日 | 大阪航空局へ仮換地指定を通知 | ||

| 11年11月30日 ~15年2月7日 |

仮換地を受けた土地の一部について、豊中市へ順次売却 | ||

| 17年6月28日 | 換地処分により18,262.85m2(本件土地8,770.43m2及び公園用地9,492.42m2)を取得 | 大阪航空局へ換地処分を通知 | |

| 19年10月23日 | 豊中市に対して「売払処分予定国有地の買受要望の調査について」を発出 | ||

| 20年3月28日 | 大阪航空局へ公園用地について買受けを要望する旨を回答 | ||

| 21年7月 | 換地後の土地について土地履歴等調査を実施 | ||

| 9月11日 | 大阪航空局へ公園用地の買受要望書の提出 | ||

| 9月15日 | 近畿財務局へ公園用地に係る売払処分依頼を実施 | ||

| 10月 | 換地後の土地について地下構造物調査を実施 | ||

| 22年3月10日 | 近畿財務局と公園用地に係る国有財産売買契約を14億2386万余円で締結 | ||

| 11月 | 公園用地について土壌汚染等の調査を実施 | ||

| 23年3月23日 | 近畿財務局へ国有財産売買契約書第7条の瑕疵担保責任に係る協議申入れの事前通知 | ||

| 9月 ~12月 |

本件土地について土壌汚染調査等を実施 | ||

| 24年1月20日 | 森友学園とは別の学校法人が本件土地の買受要望書を大阪航空局へ提出 | ||

| 3月13日 | 近畿財務局へ本件土地に係る売払処分依頼を実施 | ||

| 7月1日 | 本件土地以外の大阪国際空港に係る移転補償跡地等を新関空会社へ承継 | 新関空会社設立 | |

| 7月25日 | 24年1月20日に提出した本件土地の買受要望書の取下げ | ||

| 8月7日 | 近畿財務局へ本件土地に係る売払処分依頼の取下げ | ||

| 27年3月4日 | 近畿財務局へ瑕疵担保責任に係る協議申入れ | ||

| 3月13日 | 近畿財務局、豊中市及び大阪航空局の三者で瑕疵担保の処理についての合意に基づく合意書を締結 | 近畿財務局、豊中市及び大阪航空局の三者で瑕疵担保の処理についての合意に基づく合意書を締結 | 近畿財務局、豊中市及び大阪航空局の三者で瑕疵担保の処理についての合意に基づく合意書を締結 |

| 3月26日 | 賠償金として2328万余円を豊中市へ支払 |

本件土地の森友学園への売払いなどの処分に関する契約事務は、会計法等に基づき、第1の2(3)のとおり、国土交通大臣から近畿財務局長に委任されており、委任事務の範囲は、委任要領に明記されている事務のほか、契約に関する事務の対象となり得る事務が生じた場合には、委任者と受任者との間で協議を行い、いずれが執行すべきであるかを決定することにしていた。そして、本件土地の処分等に関する事務を処理するに当たり、近畿財務局長が大阪航空局長から処分等依頼書の提出を受けて、両局において図表2-6のとおり、会計行為を実施していた。

図表2-6 本件土地の森友学園への処分に係る主な会計機関

| 会計行為 | 会計法に基づく他の各省各庁所属の職員への委任の有無 | 会計機関名 | 官職名 |

|---|---|---|---|

| 不動産鑑定業務の委託 (貸付時、平成26年11月28日及び27年4月16日) |

有 | 支出負担行為担当官 官署支出官 |

近畿財務局総務部次長 |

| 貸付合意書の締結 (27年5月29日) |

有 | 契約担当官 | 近畿財務局長 |

| 有益費の支払 (28年4月6日) |

無 | 支出負担行為担当官 官署支出官 |

大阪航空局長 |

| 不動産鑑定業務の委託 (売却時、28年4月22日) |

有 | 支出負担行為担当官 官署支出官 |

近畿財務局総務部次長 |

| 売買契約の締結 (28年6月20日) |

有 | 契約担当官 | 近畿財務局長 |

| 売払代金等の徴収 (28年6月20日等) |

無 | 歳入徴収官 | 国土交通省航空局長 |

森友学園とは別の学校法人が買受要望を取り下げた後((1)コ参照)、近畿財務局長が、25年4月30日に国土交通大臣から売払いなどの処分に関する事務を委任されて、大阪航空局長から未利用国有地である本件土地の処分依頼を受けたことから、近畿財務局は、財務省普通財産と同様に処分方針通達に従って処分手続を開始していた。

処分方針通達によれば、取得等要望の受付、審査等は次のとおり行うこととされている。

① 対象未利用国有地等が所在する地方公共団体に対し、当該国有地の情報を提供して取得等要望の有無を確認するとともに、都市部に所在する一定規模以上の未利用国有地等については、地域の整備計画や環境保全等に係る意見を求める。

② ①の手続に合わせて、財務局等のホームページに、所在地、数量、図面、都市計画上の制限等の情報を掲載し3か月間、公用・公共用の取得等要望を受け付ける。

③ 取得等要望書が提出された場合、原則として、受付期間終了後2か月以内に事業の実現性、利用計画の妥当性等について審査を行い、処分等相手方を決定する。国有財産地方審議会へ諮問する必要がある案件は、財務局等において審査を行った後速やかに処分等方針案を諮問し、処分等相手方を決定する。なお、地方公共団体以外の者からの取得等要望の審査については、事業の許認可の可能性等について権限を有する地方公共団体から文書等により意見を徴し、確認する。

近畿財務局は、本件土地の取得等要望の受付に当たり、25年6月に大阪府及び豊中市に対して文書による意見照会を行い、同年7月に取得等要望がないことを文書により確認していた。また、同年6月3日から3か月間、近畿財務局のホームページに取得等要望を受ける財産として公表していた。

そして、25年9月2日に森友学園から近畿財務局に対して小学校用地としての取得等要望書が提出された。これを受けて、近畿財務局は小学校の設置計画書を徴するなどして、事業の実現性や公共随契の適正性等の審査を行い、27年2月20日に処分等相手方として森友学園を決定していた。処分方針通達によれば、原則として、受付期間終了後2か月以内に財務局等における審査を行った後、速やかに処分等方針案を諮問し、処分等相手方を決定するとされているが、本件土地の場合、近畿財務局は、25年10月31日に大阪府に対し、森友学園の小学校設立の認可等に関する前記③の意見照会を行い、27年2月9日に大阪府から、大阪府私立学校審議会が私立小学校設置について条件付で認可適当と答申した旨の回答を受領するなどしており、処分等相手方の決定までに1年5か月を要していた。

なお、近畿財務局は、この間に、処分等相手方決定等に係る今後の手続について森友学園に文書で説明したとしているが、この点に関して、近畿財務局は、国有地取引の経験に乏しく必要な事務手続を把握していない取得等要望者に対して適切かつ円滑な事務処理のために行ったもので、本件に限った対応ではないとしている。

普通財産の貸付事務について定めた「普通財産貸付事務処理要領」(平成13年財理第1308号。以下「貸付要領」という。)によれば、財産の処分を行うまでの間、暫定的な活用を図る場合、国有財産の有効活用を図る観点から普通財産の新規貸付けを行うことができるなどとされている。そして、大阪航空局は、「特別会計所属普通財産等の処分等にかかる事務処理について」(昭和41年蔵国有第1311号)において、特別会計所属の普通財産等について、貸付け等の処理をする場合には、国有財産法等関係法令の定めるところによるほか、財務省普通財産の取扱いに準じて処理するよう配慮されたいとされていることから、管理する普通財産について、貸付要領に準じ、一時貸付けを認めるなどしていた。

森友学園は、本件土地の取得に先立ち、小学校建設に係る本件土地の地盤調査を実施するため、26年10月3日に大阪航空局に対して、本件土地のうち2か所計42m2について、希望貸付期間を同月21日から31日までとする普通財産の貸付申請を行っていた。そして、貸付申請を受けた大阪航空局は、一時貸付期間を希望貸付期間どおりの11日間とする国有財産一時貸付契約を、同月16日に森友学園と締結していた。

一時貸付けを受けた森友学園は、同月21日から30日にかけて、本件土地の地層構成を明らかにし小学校校舎等の設計・施工の基礎資料とすることを目的として、地盤調査を調査会社へ発注して実施していた。当該地盤調査に係る報告書によれば、ボーリング調査は2か所で実施され、それぞれ地下46.5m、21.5mの深さまで実施されている。ボーリング調査の結果、地下3.1mまでは盛土層であり、盛土層について、その上部では植物根が多く混入し、中部から下部では塩化ビニル片、木片及びビニル片等が多く混入しているとされており、地下3.1m以深については、地下約10mまでが沖積層、それ以深が洪積層であるとされている。

近畿財務局は、27年2月2日に近畿地方審議会に対して、本件土地を小学校敷地として森友学園に貸付け及び売払いを行うことを諮問していた。

そして、大阪府が森友学園の小学校設置について条件付で認可適当とする答申を大阪府私立学校審議会から得たことを受け、同月10日の第123回近畿地方審議会において、森友学園が大阪府から小学校設置の正式認可を得られることを条件として、上記の貸付け及び売払いを行うことは適当であるとする答申が近畿財務局に対して行われていた(貸し付けることとした経緯については(4)参照)。

貸付要領によれば、真にやむを得ないと財務局長が認め、公用、公共用又は公益事業の用に供する場合は、売払いなどを前提とした普通財産の新規貸付けを行うことができ、その期間は3年以内とされている。また、貸付要領により処理することが適当ではないと認められる場合は、理財局長の承認を得て別途処理(以下「特例処理」という。)をすることができるとされている。

本件土地の取得に当たり、森友学園は、土地購入資金を金融機関から借り入れると、「大阪府私立小学校及び中学校の設置認可等に関する審査基準」に定められた総資産額に対する総負債額の割合を30%以下とするなどの制限に抵触するため、設置認可を得ようとする時点での借入れは困難であるとして、学校経営が安定するまでの当初の8年間は本件土地の貸付けを受けたいと要望していた。これを受けて近畿財務局は、小学校設置という公共的な事案であることなどを踏まえると売払いを前提とした貸付けに応じざるを得ないと判断したとして、森友学園に対して売払いを前提とした10年間の定期借地による貸付けを行うこととする特例処理の承認申請を27年2月4日に財務本省に行っていた。3年以内の貸付けではなく10年間の定期借地とした理由について、近畿財務局は、財務本省へ承認申請した際の添付書類において、①森友学園の収支上、3年以内に購入することが困難であること、②定期借地とすることにより10年間をもって確実に契約期間を終了させ、将来的な売払いを確実に担保することなどによるとしている。

そして、承認申請を受けた財務本省は、同年4月30日に近畿財務局が特例処理の承認申請で挙げた理由と同様の理由で承認しており、同年5月29日に近畿財務局は、森友学園と、売払い前提の10年間の定期借地権を設定する貸付合意書を締結していた。また、同日、近畿財務局と森友学園は、将来的な売払いをより確実に担保するために、森友学園が10年間の貸付期間内に本件土地の売買契約を成立させる予約完結権を行使しなかった場合は森友学園が国に違約金を支払うことなどを定めた売買予約契約書と、森友学園が当該予約完結権を可及的速やかに行使するよう努めることなどを定めた確認書を作成していた。

なお、24年度から28年度までの間に前記の3財務局及び6財務事務所等が公共随契により売払いを行った契約118件についてみたところ、売払い前提の定期借地とする特例処理を行った事例は本件以外に見受けられなかった。

財務省は、定期借地について、「社会福祉施設等の整備を目的とした社会福祉法人等に対する定期借地権の設定について」(平成23年財理第1539号。以下「社福通達」という。)を定め、社会福祉施設等の整備のために未利用国有地の貸付要望があった場合、定期借地権を利用した新規貸付けを認めるなどしている。社福通達による場合の貸付料予定価格の決定に当たっては、不動産鑑定評価額を基に、公租公課相当額を控除して算定することとされている。その理由について財務省は、①定期借地は国にとって権利関係が有利であること、②社会福祉施設等であれば国有資産等所在市町村交付金(注13)(以下「交付金」という。)を交付する必要がないことによるとしている。

一方、一般の借地権による場合の貸付料予定価格の決定に当たっては、定期借地のように国にとって権利関係が有利であるとはいえないことから、交付金を交付する必要がない場合でも、不動産鑑定評価額から公租公課相当額を控除することとはされていない。

近畿財務局は、小学校敷地に供される本件土地の貸付けに当たり、(ア)のとおり、10年間の定期借地による貸付けを行うこととする特例処理を行っているが、これに伴い、次の①及び②の理由から社福通達を準用することとなり、近畿財務局は、不動産鑑定評価に基づく年間貸付料の約24%に当たる公租公課相当額8,871,294円を控除して貸付料予定価格を決定していた。

このように、本件土地を特例処理として定期借地としたことに伴い、公租公課相当額が控除されて貸付料予定価格が低額となっているが、近畿財務局は、本件特例処理の承認申請に当たり、10年間の定期借地とすることは考慮していたが、公租公課相当額が控除されて貸付料予定価格が低額となることは考慮していなかったとしており、承認申請に係る決裁文書等においても記載されていなかった。また、財務本省は、特例承認に係る検証において、公租公課相当額が控除されて貸付料予定価格が低額となることについて把握できなかったとしており、財務本省の承認に係る決裁文書等においても記載されていなかった。

このように、近畿財務局が、公租公課相当額の分貸付料予定価格が低額となることを考慮せずに定期借地契約とする特例処理の承認申請を行い、また、これに対する財務本省の検証が十分でなかったことは、いずれも慎重な検討を欠いていたと認められる。

定期借地権の設定は借地借家法(平成3年法律第90号)第23条第3項の規定により公正証書によってしなければならないとされているため、近畿財務局と森友学園の間で、貸付合意書を締結した後、27年6月8日に貸付合意書と同内容の公正証書が作成されていた。

用途指定要領によれば、公共随契により売払いなどを行う場合には、地方公共団体に対して時価売払いをする場合等を除き、用途指定を付することとされている。また、指定期日の延期申請があった場合において、やむを得ない事由があると認められるときは、指定期日から1年を超えない範囲においてその延期を認めることができ、原則として再度の延期は認めないものとされている。

近畿財務局は、用途指定要領に基づき、貸付合意書において、指定期日である28年3月31日までに必要な工事を完了して小学校敷地に供さなければならないなどとした内容の用途指定の特約条項を付していた。そして、指定期日までに当該土地を指定用途に供していなかった場合は、催告を要せず本契約を解除できる特約条項や、森友学園に対して違約金を支払わせる特約条項も付していた。

その後、同年2月18日に、森友学園は、指定期日を28年3月31日から29年3月31日とする変更願いを近畿財務局に提出しており、変更願いには、指定期日の変更を要する理由として、①賃借料の見積合わせに時間がかかったこと、②校舎敷地の土壌改良・がれき撤去に係る業者選定の手続と工事に3か月の期間を要することを記載していた。これを受けて近畿財務局は、変更願いに記載された上記①及び②の状況を認めたほか、27年7月頃に森友学園から名神高速道路からの雨水が豊中市の地下埋設管を通じて本件土地に流入していたとの連絡を受けて、近畿財務局が現地確認を行っていた事態も考慮して、指定期日の変更を認めることとし、28年3月10日に森友学園に対して指定期日の変更を認める旨の通知をし、貸付合意書の一部変更合意書を締結していた。

(1)カ及びケのとおり、本件土地について土壌汚染や地下埋設物等の存在が判明していることから、近畿財務局及び大阪航空局は、森友学園への本件土地の貸付けに当たり、これらの撤去を、いつ、誰が、どのように実施するかについて協議していた。その結果、貸付けなどを行う場合の地下埋設物等の取扱いを定めたものはないものの、国有財産を売却する場合、地下埋設物等の存在が確認されていれば、その瑕疵を明示して処分する方法がとられることが一般的であることなどから、本件についても、売却に準じて、地下埋設物等の瑕疵を明示することとした。そして、借受者である森友学園が地下埋設物等を撤去した場合には、民法(明治29年法律第89号)第608条第2項に定める有益費として、その費用を国が負担することとした。

近畿財務局は、本件土地の貸付合意書の締結に当たり、貸付合意書第5条において、地下構造物調査及び土壌汚染調査等により明らかとなっている地下埋設物及び土壌汚染の存在等を借受人は了承するものとすることを明記していた。そして、貸付合意書第6条第1項において、借受人である森友学園が土壌汚染及び地下埋設物の撤去を行い、それによって貸付財産の価値が増大した場合の撤去費用を有益費とすることとしていた。また、同条第2項において、有益費は、森友学園が支出した費用のうち国の基準による検証を踏まえて森友学園と合意した額又は貸付財産価格の増加額のいずれかを国が選択の上、森友学園へ返還することとしていた。なお、有益費の返還に当たり、森友学園と合意した額又は貸付財産価格の増加額のいずれを有益費とするかは国が選択できるが、経済性を考慮してより低額となる方を選択する方が国に有利となる。

近畿財務局によれば、撤去費用は、有益費ではなく、民法第608条第1項に定める必要費として処理せざるを得ない可能性があり、その場合、森友学園が撤去費用を支出したときは、直ちにその償還をする必要が生ずるとしている。そこで、近畿財務局、森友学園及び大阪航空局の協議の中で、貸付合意書締結前に、撤去費用は有益費として処理するものの、当該有益費は、予算措置ができれば早期に支払う意向を森友学園に示していたとしている。そして、この協議を踏まえて、貸付合意書第6条第3項において、本契約終了前においても、貸付財産価格増加の現存額算定の基準時期を指定した上で、返還時期及び返還方法は、国が指定することができる旨規定したとしており、この条項に基づき、契約終了時よりも早い時期に有益費を支払ったとしている。

また、同条第4項において、同条第2項及び第3項における貸付財産価格の増加額は、国の基準による鑑定評価方法によって定めることに借受人は同意することとしていた。しかし、近畿財務局によれば、貸付財産価格の増加額を算定する基準等を定めた規定はないとしている。

森友学園は、前記の貸付合意書に基づき、27,300,000円を契約保証金として27年5月7日に国に納付している。そして、森友学園は、貸付合意書に基づき、月割額2,275,000円を毎月指定された期限までに納付しなければならないとされているが、28年6月20日に貸付合意書を合意解除するまでの間で、図表2-7のとおり、2回支払を延滞していた。なお、近畿財務局によれば、延滞の理由は、国に早期の有益費の支払を求めて、対抗措置として意図的になされたものであるとしている。

図表2-7 延滞した貸付料の状況

| 履行期限 | 収納日 | 収納金額 | 元本充当額 | 延滞金充当額 |

|---|---|---|---|---|

| 平成28年1月20日 | 28年1月28日 | 2,275,000 | 2,272,507 | 2,493 |

| 28年2月24日 | 2,493 | 2,484 | 9 | |

| 28年3月8日 | 9 | 9 | - | |

| 28年2月20日 | 28年2月24日 | 2,275,000 | 2,274,377 | 623 |

| 28年3月8日 | 623 | 622 | 1 | |

| 28年3月17日 | 1 | 1 | - |

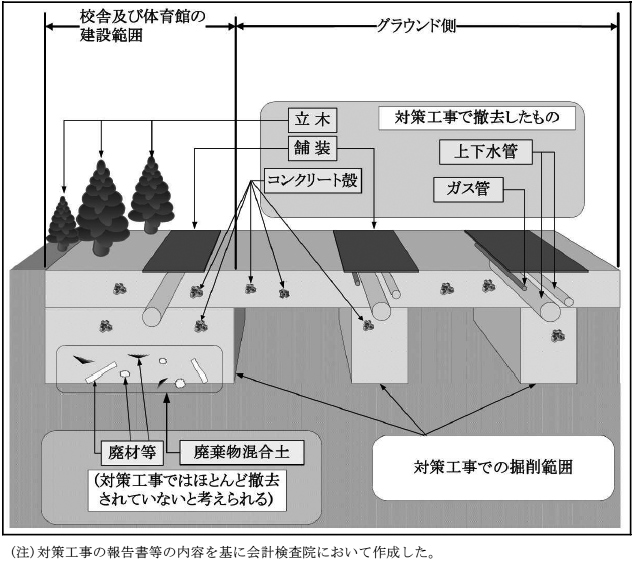

27年5月29日に本件土地の貸付けを受けた森友学園は、(仮称)森友学園小学校新築工事に伴う土壌改良他工事及び(仮称)森友学園小学校新築工事に伴う敷地南側地中埋設物撤去工事(以下、これらを合わせて「対策工事」という。)を同年6月30日から12月15日までの間に実施していた。対策工事期間中、近畿財務局及び大阪航空局は、8月27日、10月19日、11月24日の3回現地に赴き、汚染土壌や地下埋設物の撤去の状況等を確認したとしている。

対策工事として実施された内容は、対策工事を実施した業者(以下「対策工事業者」という。)から森友学園に提出された報告書によれば、土壌汚染対策工事として、土壌汚染区域(471.87㎡)の汚染された土壌を掘削撤去し、敷地内の汚染されていない土で埋め戻すなどし、また、地下埋設物の撤去工事として、地下構造物等を撤去したとされている。

しかし、同報告書に添付されていた産業廃棄物管理票等によれば、廃材等及び廃棄物混合土の処分量は、地下構造物等の撤去の際に掘削機のバケット等に付着するなどして掘り出した9.29tにとどまっていた。一方、地下構造物調査においては68か所の試掘箇所のうち29か所で計347tの廃棄物混合土が確認されていることなどを考慮すれば、対策工事では廃棄物混合土のほとんどを撤去していなかったと思料される(図表2-8参照)。

なお、対策工事業者に廃棄物混合土の処分の状況について質問したところ、対策工事業者は、対策工事の請負範囲には廃棄物混合土の処分は含まれていなかったとしている。

図表2-8 対策工事における地下埋設物撤去の概念図

森友学園は、対策工事が終了した後の28年2月18日に、近畿財務局及び大阪航空局へ貸付合意書第6条第6項に基づく有益費に関する領収書等の資料を提出していた。また、森友学園は、森友学園が対策工事で支出したとする費用計131,760,000円について、同条第2項に基づき国が返還する有益費の金額の検討を願い出ていた。そして、近畿財務局は、同月25日に同条同項に基づく森友学園へ返還する有益費に関して大阪航空局へ意見照会を行っていた。

これを受けて大阪航空局は、国が森友学園に返還する有益費について検証を行い、①対策工事が本件土地の価値を向上させる内容であるため、国において適正と認められた金額については、民法第608条第2項に定める有益費に該当することとなり、森友学園へ償還する義務が生ずる、②対策工事に要した費用(以下「対策費用」という。)は妥当であるとし、対策費用と本件土地の価値の増加額を比較した結果、対策費用の方が安価であるためこれを有益費とする、としていた。そして、大阪航空局は、これらの意見を同年3月8日に近畿財務局へ回答していた。

近畿財務局は、大阪航空局から上記の回答を得て、同月30日に土壌汚染除去等費用の処理について、近畿財務局と森友学園において有益費として合意した額を131,760,000円と定めること、合意した金額を大阪航空局が自らの予算において森友学園へ支払うことなどについて、近畿財務局、森友学園及び大阪航空局の3者において合意し、合意書を締結していた。この合意書等に基づき、大阪航空局は、同年4月4日に支出負担行為決議及び支出決定決議を行い、同月6日に同額を森友学園へ支払っていた。

なお、近畿財務局は、当該回答の内容については、計数の確認等を行ったにとどまり、本件土地の価値の増加額の算定根拠等の詳細な確認等までは行わなかったとしている。

また、有益費の確認及び支払に当たり、合意書において森友学園と有益費を131,760,000円と定めることに合意した近畿財務局と、有益費の支払のために支出負担行為決議及び支出決定決議を行った大阪航空局の間において、有益費の確認、支払等に関する責任の所在等をどのように取り決めていたのか、保存されている行政文書では確認することができなかった。

本件土地の貸付けを受け、森友学園が小学校校舎の建設を始めたところ、森友学園は、杭工事において廃棄物混合土が排出されたり、廃材等が掘削機の先端に付着したりしたことを理由に、28年3月11日に、近畿財務局に対して、貸付合意書で対象としていた地下埋設物に該当しない新たな地下埋設物が発見されたと連絡していた。

近畿財務局及び大阪航空局は、全ての杭の施工が完了した後の同月14日に現地確認を行った。その際、両局は、本件土地の敷地内に廃棄物混合土が広範囲にわたり散在して積み上げられていたことを確認し、同席した小学校校舎の設計業者から、これらの廃棄物混合土は、長さ9.9mの杭工事の過程において発見されたものであると説明を受けたとしている。また、近畿財務局は、同月30日に、新たな地下埋設物の確認のため小学校校舎の建設工事の工事業者(以下「校舎建設工事業者」という。)が試掘した箇所について現地で確認し、廃棄物混合土があったことを確認したとしている。さらに、近畿財務局と大阪航空局は、同年4月5日に現地の確認を行っており、その際、大阪航空局は、校舎建設工事業者が地下1.6mから4mまで新たに試掘した8か所について確認し、廃棄物混合土があったことを確認したとしている。

そして、近畿財務局は、27年11月24日の対策工事の現場確認時点では、本件土地の地表面には陶器片やガラス片等しか見受けられなかったことから、今回確認された廃棄物混合土は、貸付合意書で対象としていた地下埋設物に該当しない、地下3m以深にある新たな地下埋設物であると判断したとしている。

また、大阪航空局は、杭工事の施工写真により、廃棄物混合土が排出されていたり、廃材等が掘削機の先端に付着していたりしていることなどを確認したとしている。そして、大阪航空局は、①今回確認した廃棄物混合土は、長さ9.9mの杭工事の過程で発見されたものであること、②新たに試掘した箇所において地下3.8mの地点に廃棄物混合土が見受けられたこと、③21年10月の地下構造物調査では、廃棄物混合土は平均すると地下1.5mから3m程度までに確認されたと記載されているが、この基となる一部の試掘データ(5か所)には地下3.2mないし3.3mまで廃棄物混合土が確認されていたほか、廃棄物混合土がなくなり地山となる層が3m以深においても確認できなかったとする箇所が4か所あったこと、④本件土地は、昭和40年代初頭まで池沼であり、埋立てにより造成された土地であることなどから、今回確認した廃棄物混合土は、新たな地下埋設物であると判断したとしている。

本件土地について、平成28年3月14日の現地確認後、近畿財務局は、大阪航空局と協議を開始するとともに、財務本省にも現地確認の状況等を報告しており、同月15日に、財務本省は森友学園から地下埋設物の撤去等に関する要請を受けた。そして、近畿財務局の決裁文書によれば、同月24日に森友学園から近畿財務局に対して「早期に学校を整備し開校するために、埋設物の撤去及び建設工事等を実施する必要」があり、本件土地を購入したい旨の要望があったとされている。

近畿財務局は、国自らが撤去工事を実施すると予算措置や発注業務等に時間を要することとなり、これにより学校設置に影響が生じた場合、損害賠償請求を受ける可能性があることなどを考慮して森友学園の要望に応じ、本件土地を売却する方向で事務を進めたとしている。そして、詳細な日付等は不明であるものの森友学園側と数回やり取りをしたとしているが、具体的な資料はなく、その内容は確認することができなかった。

また、近畿財務局は、過去の調査結果から地下埋設物の存在が判明していること、3月14日の現地確認を踏まえて過去の調査結果の深度より深い箇所にも地下埋設物が存在すると判断したこと、森友学園から損害賠償請求を受ける可能性があったことを踏まえて、既に締結済の売買予約契約で定めた売買契約書に、本件土地に関する「一切の瑕疵について、瑕疵担保責任を免除する」旨を新たな特約条項として契約内容に加えるために、売買予約の予約完結権の行使ではなく、新たな売買契約の締結として整理することとしたとしている。なお、財務本省は、把握している範囲では同様の特約条項を付した事例はないとしている。

会計法等に基づき、国土交通大臣から本件土地の処分等に係る契約事務を委任された近畿財務局長は、売払いに係る予定価格の決定に当たり、森友学園からの購入要望を受けて、28年3月30日に、本件土地を所管し、専門的知見を有するとして、大阪航空局に、地下埋設物の撤去・処分費用について見積もることなどを依頼した。そして、大阪航空局は、近畿財務局からの見積り依頼を受け、また、いまだ明らかになっていない瑕疵も含め、本件土地に関する一切の国の責任を免除するとの特約条項を付することも念頭に置くよう伝えられ、見積もるべき地下埋設物の対象範囲について、近畿財務局と協議・調整を行いながら、地下埋設物の撤去・処分費用の見積りを行った。その際、大阪航空局は、見積りに当たり、客観的な判断をするために必要な森友学園側の工事関係者が所有する地下埋設物等に関する工事関係資料を提供することを依頼するよう近畿財務局に求めた。これを受けて、近畿財務局が工事関係者に資料の提供を依頼し、大阪航空局は、工事関係者から提供を受けた資料等も用いて見積りを行った。

そして、大阪航空局は、近畿財務局に対して、同年4月14日に、貸付相手方である森友学園への売却を前提とした売払処分依頼を行うとともに、近畿財務局に対して、「不動産鑑定評価について(依頼)」(以下「依頼文書」という。)を提出し、地下埋設物撤去・処分概算額及び軟弱地盤対策費を本件土地の不動産鑑定評価に反映することを求めた。依頼文書において、大阪航空局は、地下埋設物について、21年度の地下構造物調査時の試掘箇所における掘削土量に占める廃棄物混合土の割合(以下「混入率」という。)を考慮するなどして数量を算出し、その数量を基に、処理費用を国土交通省制定の「空港土木請負工事積算基準」(以下「工事積算基準」という。)等により積算して、地下埋設物撤去・処分概算額を8億1974万余円とした。また、依頼文書において、大阪航空局は、軟弱地盤対策について、前記の森友学園が実施した地盤調査に係る報告書を添付するとともに、地上8階建の建物を建築した場合の杭の本数と費用から軟弱地盤対策費に5億8492万余円を要することが予想されるとした。

近畿財務局は、本件土地を森友学園に売り払うため、森友学園との間で、21年度の地下構造物調査報告書等に記載された地下埋設物等の瑕疵の存在を了承した上で土地を買い受けるとした条項及び売買物件に関する一切の瑕疵について国の瑕疵担保責任を免除するなどとした特約条項を付した売買契約を28年6月20日に締結し、また、貸付合意書及び同合意書締結時に締結した売買予約契約書について合意解除していた。

上記売買契約において、近畿財務局は、用途指定要領等に基づき、森友学園が指定期日である29年3月31日までに必要な工事を完了し、小学校敷地に供さなければならないなどとした内容の用途指定の特約条項を付し、指定期日までに指定用途に供さなかったときは本件土地の買戻しをすることができる特約条項や、森友学園に対して違約金を支払わせる特約条項も付していた。

なお、近畿財務局は、上記の売買契約により、大阪航空局が算定した地下埋設物撤去・処分費用を踏まえた時価で本件土地を売却したことから、実際の撤去状況及び撤去費用の確認並びに事後的な精算を行う必要はないなどとしている。

予決令第101条の規定によれば、国の所有に属する財産の売払代金は、法律又は政令に特別の規定がある場合を除くほか、その引渡しの時まで又は移転の登記若しくは登録の時までに、完納させなければならないとされている。そして、国有財産特別措置法(昭和27年法律第219号)第11条第1項の規定によれば、普通財産を譲渡した場合において当該財産の譲渡を受けた者が売払代金又は交換差金を一時に支払うことが困難であると認められるときは、確実な担保を徴し、かつ、利息を付して、延納の特約をすることができるとされており、学校法人に譲渡する場合には、10年以内を期限とすることができるとされている。普通財産取扱規則第15条第1項の規定によれば、財務局長等は、延納の申請があったときは財務諸表等及び事業計画書のほか、必要に応じて関係官署、地方公共団体、当該申請者の取引金融機関及び取引先等について当該申請者の資産及び事業の状況を十分調査し、交換差金又は売払代金を一時に支払うことが困難であり、かつ、将来の納付が確実であると認められる場合に限り、延納の特約をすることができるとされている。

森友学園は、小学校設置に当たり本件土地を取得する際に、小学校設置の認可を受けるためには借入金を抑える必要があり全額一時払いすることが困難な状況であるとして、28年6月9日に近畿財務局に対して期間10年での延納の申請を行った。近畿財務局は、本件土地の貸付申請時に、大阪府が小学校設置の認可に当たり活用した財務諸表、収支計画、借入返済計画及びこれらの根拠資料の提出を森友学園から受けており、延納申請の際にも、最新の財務諸表、収支計画及び借入返済計画の提出を受けて、売払代金を一時に納付することが困難な状況であるか、延納を認める場合に将来の納付が確実であるかについて検証を行い、延納を認めていた。

このうち、一時に納付することの困難性については、近畿財務局は、27年度の貸借対照表の「現金及び預金」が売払代金を若干上回っているが、事業活動に伴う支払の財源として一定の現金が必要であることから、全額を一時払いすることは困難な財務状況であるため延納を認めざるを得ない困難性があったとしている。また、延納代金の納付の確実性については、①消費収支計算書(注14)の翌年度繰越消費収入超過額が毎年の延納納付額を上回ること、②貸借対照表の基本金の部の合計額が毎年増加していること、③収支計画において29年度以降の営業収支が毎年増加し、いずれも延納納付額を上回っていることから、納付の確実性があったとしている。

しかし、森友学園から提出された収支計画をみると、27年度の営業収支の中に貸付合意書締結時の契約保証金が支出として計上されておらず、資料の記載に不備が見受けられた。キャッシュフローベースで示されている借入返済計画をみると、貸付申請時の計画ではプラスであった法人全体の最終的な次年度繰越額が、延納申請時の計画ではマイナスとなっているのに、近畿財務局は、森友学園に対して、変更された内容等について確認していなかった。また、借入返済計画における小学校建設工事費等については、見込額でしかない貸付申請時と異なり、延納申請時には既に着工済みであることを近畿財務局は把握していたことから、契約書等の根拠資料を徴するなどして実際の建設工事費を確認すれば計画の妥当性をより正確に検証できた可能性があるのに、近畿財務局はこれを行っていなかった。現に、森友学園は、延納申請時の借入返済計画において小学校建設費等の見込額を7億8200万円としていたが、会計検査院が校舎建設工事業者に確認したところ、小学校建設工事費の当初契約額は15億5520万円となっていた。

なお、近畿財務局によれば、収支計画において契約保証金が支出として計上されていなかったものの、前記③の29年度以降の営業収支が毎年増加し、いずれも延納納付額を上回っていることの確認を行う上で影響を及ぼすものではなかったとしており、また、借入返済計画には将来の計画が記載されていて、内容に不確実性が伴うことから、納付の確実性の検証に当たっては、あくまでも消費収支計算書や貸借対照表の過年度の実績値を中心に検証を行ったとしている。

担保の徴求について、普通財産取扱規則及び「普通財産の売払代金又は交換差金の延納に関する取扱いについて」(昭和60年蔵理第2289号)によれば、延納代金と1年分の利息に相当する金額との合計額以上の担保を提供させなければならず、土地を担保として徴求する場合の担保物件の担保価額は、当該土地の時価の8割とされている。近畿財務局は、本件土地の売払代金1億3400万円の8割の金額1億0720万円が、延納代金1億0613万円と1年分の利息に相当する金額106万余円との合計額1億0719万余円を上回ることから、本件土地に抵当権者を国土交通省とする抵当権を設定していた。

近畿財務局は、本件の延納に当たり、売払代金1億3400万円のうち即納金として2787万円を徴収し、貸付合意書を合意解除することに伴い還付する契約保証金2730万円を即納金に充当し、残りの57万円を売買契約締結時に徴収していた。そして、売払代金から即納金を差し引いた1億0613万円について、10年年賦払いの延納の特約を付していた。

なお、24年度から28年度までの間に前記の3財務局及び6財務事務所等において、一般会計及び空港整備勘定所属の普通財産を公共随契により売却を行った契約96件についてみたところ、本件以外に延納の特約を付して売却した事例は見受けられなかった。

財務省は、第1の2(4)オのとおり、公表通達に基づき、公共随契により売払いをした財産にあっては、契約年月日、契約金額、契約相手方名等について、契約後原則として1か月以内に財務局等のホームページにおいて公表することとしている。

本件土地の売払い結果の公表に当たり、近畿財務局は、森友学園が以前から契約金額等について非公表としたい旨を要請していたことから、売買契約締結時に契約金額を公表することについて確認したところ、森友学園から、小学校に入学する児童やその保護者等への風評リスクが懸念されるので、契約金額を公表しないよう要請があったとして、契約後1か月を経過しても契約金額を公表していなかった。こうした取扱いについて、近畿財務局は、行政機関の保有する情報の公開に関する法律(平成11年法律第42号)第5条第2号の「公にすることにより、当該法人等又は当該個人の権利、競争上の地位その他正当な利益を害するおそれがあるもの」で、不開示情報に該当するとしている。そして、総務省情報公開・個人情報保護審査会(平成28年3月31日以前は内閣府情報公開・個人情報保護審査会)の答申事例において不開示情報とすることの妥当性が認められている事例があることを踏まえ、契約相手方から公表しないよう要請があった場合には公表しない取扱いであるとしている。

また、契約金額を非公表とする場合の手続については特段の定めはなく、公表通達が改正されて全件の契約金額を公表することになった24年11月以降の25年度から28年度までの間において、前記の3財務局及び6財務事務所等が公共随契により売払いを行った契約104件についてみたところ、契約金額を非公表にした事例は本件以外になかったが、関東財務局において公共随契により売払いを行った契約の中で契約した事実そのものを公表していない事例が2件見受けられた。そして、財務本省で確認したところ、上記以外に、同様に公共随契により売払いを行った契約の中で契約した事実そのものを公表していない事例が、関東財務局横浜財務事務所で1件、沖縄総合事務局で2件の計3件見受けられた。財務本省によれば、これら5件の事例は非公表としたのではなく、事務処理上の過誤により公表されていなかったものであるとし、関東財務局は29年8月15日に、沖縄総合事務局は同年6月12日にいずれも公表している。

なお、近畿財務局は、29年2月9日に森友学園の同意が得られたため、翌日から契約金額についても公表している。

森友学園は、小学校設置認可の申請を29年3月10日に取り下げていた。このため、近畿財務局は、同月12日に、指定期日までに指定用途に供することができない場合は、契約に定める義務を履行しないものとして、本件土地の買戻権又は契約の解除権を行使するなどの予定であることを森友学園に通知した。その後、4月1日、近畿財務局及び大阪航空局は、国が本件土地の買戻権又は契約の解除権を行使した場合は、本件土地を返還し、移転登記に協力すること、指定期日を経過後、指定用途に供されていないことに対する違約金を支払うことなどを要求する書面を連名で森友学園に送付した。一方、森友学園は、同月21日に民事再生法(平成11年法律第225号)に基づく再生手続の開始を申し立て、同月28日に再生手続の開始が決定され、管財人が選任された。そして、近畿財務局は、6月29日に買戻権を行使して所有権移転の登記手続を行い、本件土地を原状に回復して、国に返還するよう求めることを森友学園に7月12日に通知した。

また、国土交通省及び近畿財務局は、森友学園の再生手続に伴う再生債権の届出に当たり、国が森友学園に対して有する債権である有益費過払分21,060,000円(後述2(2)イ(ア)参照)、売買契約の解除に伴う違約金13,400,000円並びにその他利息及び延滞金2,046,327円、計36,506,327円と、国が森友学園に対して負う債務である本件土地の買戻しに伴い返還する納付済みの売払代金27,870,000円とを相殺し、相殺した後の差額8,636,327円及び再生手続開始決定日から相殺、買戻権の行使日までの延滞金等1,213,311円並びに本件土地の返還に係る原状回復請求権985,540,826円を再生債権として、6月30日に裁判所に届け出ていた。

なお、国土交通省は、有益費過払分とその他利息及び延滞金は全額相殺することとし、相殺後の残額8,636,327円は違約金の一部としている。また、上記再生債権のほか、相殺後の残額8,636,327円に係る相殺日翌日から支払日までの延滞金が存在するとしている(図表2-9参照)。

図表2-9 債権の相殺状況

| 発生原因 | |||

|---|---|---|---|

| 債権額 (円) |

相殺額 (円) |

再生債権 届出額(円) |

|

| 有益費過払分 | 21,060,000 | 21,060,000 | 0 |

| 違約金 | 13,400,000 | 4,763,673 | 8,636,327 |

| その他利息・延滞金 (再生手続開始決定日前まで) |

2,046,327 | 2,046,327 | 0 |

| 合計 | 36,506,327 | 27,870,000 | 8,636,327 |

| 再生手続開始決定日から買戻権行使・相殺日までの延滞金等 | 1,213,311 | 0 | 1,213,311 |

そして、10月10日に、管財人から再生計画案が裁判所へ提出され、同月23日に裁判所は決議に付する決定を行い、再生計画案を国へ送付している。当該再生計画案では、再生債権のうち元本及び再生手続開始決定日の前日までの利息・遅延損害金については20万円を超える部分は97%の免除を、再生手続開始決定日以降の利息・遅延損害金については全額の免除を受けるなどとしている。

なお、管財人が再生計画案の裁判所への提出に当たり配布した報道資料によると、今後、再生計画案の可決又は否決が予定されているとしている。また、その他の特記事項として、小学校校舎については、校舎建設業者が土地とともに留置権(注15)を行使中とされている。さらに、管財人は、近畿財務局に対して7月20日付けで本件土地に関して取得等要望の受付手続を執られたいとする要望書を提出しており、管財人の方針として、土地と小学校校舎の第三者への一体売却が可能(当該報道資料では見通し不明とされている。)となれば弁済の前倒しを検討するとしている。

森友学園は、本件土地に小学校を設置するに当たり、防火地域に新築される小学校校舎及び体育館の木質化について、27年度から28年度にかけて事業費21億8000万円で実施するとした事業計画を策定して、27年7月17日に国土交通省へサステナブル事業に係る提案書を提出し同事業に応募していた。これに対し国土交通省は、審査の結果、27年9月4日に、補助限度額61,944,000円として事業採択を行い、森友学園へ採択の結果の通知を行っていた。

サステナブル事業の採択を受けて森友学園は、補助金交付規程等に基づき、27年10月2日に、小学校の建設に係る費用内訳書等を添付して、27年度分の補助金交付申請書を木活協に提出していた。そして、森友学園は、上記全体の補助額となる61,944,000円のうち、27年度の工事の予定出来高90%に相当する56,448,000円を補助金申請額としていた。交付申請書の提出を受けた木活協は、申請内容に不備がないとして、同月8日に森友学園に対し、同額の補助金額で交付決定を行っていた。

森友学園は、27年8月に行われた採択に係るヒアリング審査において、開校時期を29年4月と正式決定したことから、28年1月に本体工事着工、予定工期が11か月の予定と回答していた。このため、本体工事着工の3か月後の27年度末に工事の予定出来高を90%とすることは困難な状況となっていた。しかし、木活協は、サステナブル事業の実施者が交付申請年度末までに出来高を踏まえて業者への支払に必要とする費用についても出来高相当とみなす運用をしていたことから、27年度末の工事の予定出来高を90%とした交付申請どおりに交付決定していた。また、木活協は、27年10月の交付申請書の審査に当たり、年度計画について、森友学園が27年度末までに必要とする費用に関する資料を徴取して確認するなどの十分な審査を行っていなかった。

木活協から補助金の交付決定を受けた森友学園は、27年12月3日に校舎建設工事業者と契約を締結し、小学校校舎の建設工事に着手していた。そして、28年3月15日に中間実績報告書を木活協へ提出し、併せて交付決定を受けた補助金56,448,000円のうち48,298,000円(約85.5%)を請求していた。中間実績報告書の提出を受けた木活協は、同報告書に添付された工事請負契約書等の書類を確認し、不備がないとして同額の補助金を同月22日に森友学園へ交付していた。

また、森友学園は、補助金交付規程等に基づき、29年1月20日に、27年度分の実績報告書を木活協へ提出し、併せて27年度分の補助金残額8,150,000円の請求を行っていた。これを受けた木活協は、同日に27年度分の補助金について額の確定を行い、同年2月21日に請求額と同額の8,150,000円の補助金を森友学園へ交付していた。

しかし、木活協は、募集要領において、複数年度にまたがる事業については、原則として補助対象部分についての出来高に応じ、各年度の補助を行うとしていたものの、補助金交付規程において、補助金の概算払や繰越しにおける年度実績に応じた支払を行うことができる規定を定めていなかった。そして、補助金交付規程によれば、補助金の支払は、実績報告書の提出を受け、交付すべき補助金の額を確定した後に支払われるものとするとされているが、木活協は額の確定を行わずに、森友学園から提出された中間実績報告書に基づき、28年3月に森友学園に48,298,000円の補助金を交付していた。このように、木活協が補助金交付規程に定める手続に基づかずに補助金を交付していたことは適切を欠くと認められる。

なお、28年3月に森友学園が中間実績報告書に添付して提出した全体行程表によると、27年度末の進捗率は5%弱となっていた。また、28年3月の中間実績報告書及び29年1月の実績報告書に基づく補助金の交付に当たり、木活協は、募集要領及び補助金交付規程において、支払実績を確認するための資料を提出させることとなっていなかったことなどから、森友学園から領収書の写しを提出させるなどしておらず、校舎建設工事業者への支払状況については、契約書や口頭による聞き取りなどにより確認していたとしている。

森友学園は、補助限度額61,944,000円から27年度交付決定額56,448,000円を除いた残りの5,496,000円について、28年度分の補助金交付申請書を、28年4月1日に木活協へ提出しており、同日付けで木活協から同額の補助金の交付決定を受けていた。

森友学園は、29年3月16日に、小学校の設置認可申請取下げを理由に事業の中止承認書を木活協へ提出しており、これを受けた木活協は、同月21日付けで事業の中止を承認していた。

そして、森友学園が事業を中止したことから、木活協は、27年度分の補助金について、補助金交付規程等に基づき、交付決定の取消しを行うとともに、森友学園へ補助金の返還命令を行っていた。これを受けた森友学園は、同月28日に木活協へ交付を受けていた27年度分の補助金額の全額56,448,000円を返還していた。また、28年度分の補助金は未交付であったため、木活協は、補助金の交付決定の取消しだけを行っていた。

なお、国土交通省によれば、イ及びウの事態については、森友学園に限らず、サステナブル事業を実施した他の事業者においても同様の事態が見受けられているとしている。

本件土地に係る森友学園に関する経緯は、図表2-10のとおりである。

図表2-10 本件土地に係る森友学園に関する経緯

| 年月日 | 近畿財務局 | 大阪航空局 | 森友学園 |

|---|---|---|---|

| 平成25年4月30日 | 近畿財務局へ改めて本件土地に係る売払処分依頼を実施 | ||

| 6月3日 | ホームページに取得等要望を受ける財産として公表 | ||

| 9月2日 | 森友学園から小学校用地としての取得等要望書の提出を受ける。 | ||

| 26年10月3日 | 大阪航空局に対し、本件土地の一時貸付申請 | ||

| 10月16日 | 森友学園と国有財産一時貸付契約書を締結 | 大阪航空局と国有財産一時貸付契約書を締結 | |

| 10月21日 ~10月30日 |

小学校校舎等の設計・施工の基礎資料とするために地盤調査を実施 | ||

| 27年2月4日 | 財務本省に10年間の定期借地とする特例処理の承認を申請 | ||

| 2月10日 | 近畿地方審議会から答申を得る。 | ||

| 2月20日 | 本件土地の処分等相手方を森友学園に決定 | ||

| 4月30日 | 財務本省から特例処理の承認を得る。 | ||

| 5月7日 | 貸付合意書の契約保証金2730万円を納付 | ||

| 5月29日 | 森友学園と貸付料年額2730万円で貸付合意書等を締結 | 近畿財務局と貸付料年額2730万円で貸付合意書等を締結 | |

| 6月8日 | 森友学園と公正証書を作成 | 近畿財務局と公正証書を作成 | |

| 6月30日 ~12月15日 |

本件土地において対策工事を実施 | ||

| 8月27日 | 対策工事の現場確認 | 対策工事の現場確認 | |

| 9月4日 | 国土交通省よりサステナブル事業の採択を受ける。 | ||

| 10月2日 | 木活協へ27年度サステナブル事業補助金交付申請書を提出 | ||

| 10月8日 | 木活協より補助金の交付決定を受ける。 | ||

| 10月19日 | 同上 | 同上 | |

| 11月24日 | 同上 | 同上 | |

| 12月3日 | 校舎建設業者と契約を締結 | ||

| 28年1月20日 | 貸付料を延滞(1回目) | ||

| 2月18日 | 近畿財務局に指定期日の変更願いを提出 | ||

| 〃 | 有益費に関する領収書等の資料を提出 | ||

| 2月20日 | 貸付料を延滞(2回目) | ||

| 2月25日 | 大阪航空局へ有益費に関する意見照会を行う。 | ||

| 3月8日 | 近畿財務局へ有益費に関する意見照会へ回答 | ||

| 3月10日 | 指定期日の変更を認め、森友学園と貸付合意書の一部変更合意書を締結 | 近畿財務局と貸付合意書の一部変更合意書を締結 | |

| 3月11日 | 近畿財務局に新たな地下埋設物が発見された旨連絡 | ||

| 3月14日 | 大阪航空局と合同で現地確認 | 近畿財務局と合同で現地確認 | |

| 3月15日 | 財務本省に対して地下埋設物の撤去等について要請 | ||

| 〃 | 27年度サステナブル事業の中間実績報告書を木活協へ提出及び補助金4829万余円を木活協へ請求 | ||

| 3月22日 | 木活協より27年度サステナブル事業に係る補助金4829万余円の交付を受ける。 | ||

| 3月24日 | 本件土地の購入を要望 | ||

| 3月30日 | 有益費に関する合意書締結 | 有益費に関する合意書締結 | 有益費に関する合意書締結 |

| 〃 | 再度現地確認 | ||

| 〃 | 地下埋設物の撤去・処分費用を見積もることなどを大阪航空局に依頼 | ||

| 4月5日 | 再度合同で現地確認 | 再度合同で現地確認 | |

| 4月6日 | 有益費として1億3176万円を森友学園へ支払 | ||

| 4月14日 | 近畿財務局へ改めて本件土地に係る売払処分依頼を実施し、地下埋設物及び軟弱地盤について不動産鑑定評価に反映することを求めた依頼文書を提出 | ||

| 6月9日 | 近畿財務局に延納の申請 | ||

| 6月20日 | 森友学園と1億3400万円で売買契約締結 | 近畿財務局と1億3400万円で売買契約締結 | |

| 29年1月20日 | 27年度サステナブル事業実績報告書を木活協へ提出及び補助金815万円を請求 | ||

| 〃 | 木活協より補助金の額の確定を受ける。 | ||

| 2月9日 | 森友学園の同意を得て、翌日から契約金額を公表 | ||

| 2月21日 | 木活協より補助金815万円の交付を受ける。 | ||

| 3月10日 | 小学校設置認可の申請取下げ | ||

| 3月16日 | サステナブル事業の中止承認書を木活協へ提出 | ||

| 3月21日 | 木活協より事業中止の承認及び交付決定の取消しを受ける。 | ||

| 3月28日 | 交付決定の取消しを受け補助金5644万余円を木活協へ返還 | ||

| 4月21日 | 民事再生法に基づく再生手続申立て | ||

| 4月28日 | 裁判所による再生手続の開始決定を受ける。 | ||

| 6月29日 | 買戻権の行使 | ||

| 6月30日 | 再生債権の届出 | (国土交通省)再生債権の届出 | |

| 10月10日 | 管財人が裁判所へ再生計画案の提出 |

各省各庁の長又は部局等の長は、国有財産法等に基づき、国有財産の分類及び種類に従い、その適切な管理等のため、国有財産台帳を整備することとなっている。

大阪航空局は、騒防法に基づいて、騒音対策として土地の所有者からの申出に応じて買い入れた移転補償跡地について、国有財産法第32条の規定等に基づき、行政財産として国有財産台帳に記載していた。大阪航空局は、国有財産台帳への記載に当たり、建物等の物件が除去されていることを確認の上、国への所有権の移転登記後、所有権の移転日を異動年月日として、購入価格を価格として記載していたとしている。

第1の2(1)のとおり、元年3月31日に空港周辺地域における第2種区域が大幅に縮小されたことから、大阪航空局は、第2種区域から外れた移転補償跡地について、順次用途廃止を行い、行政財産から普通財産へ分類変更し、普通財産として国有財産台帳に記載していた。そして、本件土地に係る野田地区の移転補償跡地については、5年1月29日に行政財産から普通財産へ分類変更しており、同日付けで普通財産として国有財産台帳に記載していた。

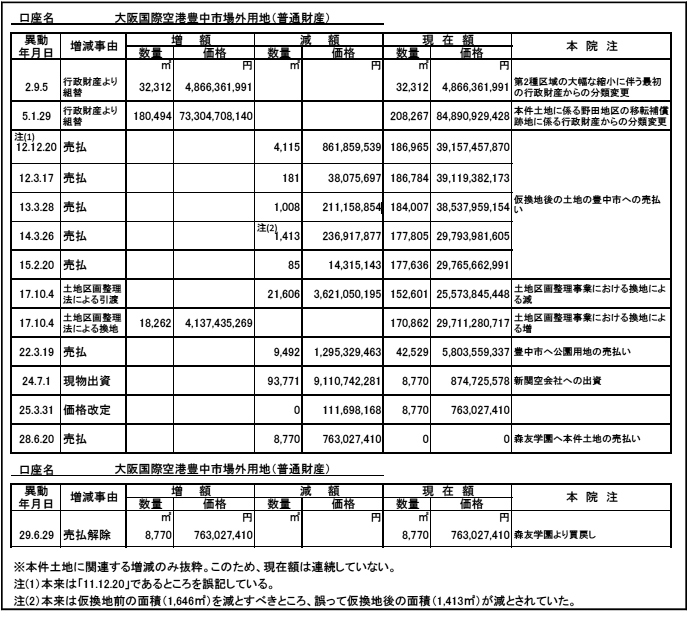

普通財産に分類変更された移転補償跡地は順次売却するなどされており、その都度国有財産台帳から数量及び価格が減とされていた。そして、11年11月から15年2月までの仮換地後の土地の売却、17年6月の換地処分、22年3月の豊中市への公園用地の売払いについて、それぞれ国有財産台帳から数量及び価格が増減されていたが、仮換地後の土地の売却において、国有財産台帳から減とする数量又は異動年月日を誤って記載している事態が見受けられた。

また、前記の新関空会社へ出資された移転補償跡地についても、出資が行われた24年7月に国有財産台帳から数量及び価格が減とされていた。本件土地については、所有権移転の登記手続は誤っていたものの、国有財産台帳においては出資による減とはされていなかった。

そして、本件土地については、28年6月20日に森友学園へ売却されたことから、国有財産台帳において、同日を異動年月日として数量及び価格が減とされていた。また、(6)のとおり、買戻権の行使により大阪航空局所管の土地となったため、所有権移転の登記が29年6月29日に行われ、同日を異動年月日として国有財産台帳へ新たに記録されている(図表2-11参照)。

なお、大阪航空局は、購入や交換以外で国有財産を取得した際には、実務上、相続税路線価に基づき価格を算定していることから、本件土地の価格については、相続税路線価を基に算出した額763,027,410円を記録したとしている。

図表2-11 国有財産台帳への記載・記録状況(抜粋)

公共随契等の随意契約により国有財産を貸し付ける場合は、予決令第99条の5の規定に基づき、あらかじめ貸付料の予定価格を定めなければならないこととなっている。そして、貸付要領によれば、定期借地による場合の貸付料等の取扱いについては、別途定めるところにより取り扱うとされており、別途定められた社福通達によれば、貸付料予定価格は、不動産鑑定評価による正常賃料(注16)等を基に決定することとされている。正常賃料は、不動産鑑定評価基準によれば、土地の価格を個別的に形成する地下埋設物の有無及びその状態等の土地に関する個別的要因を考慮するなどして、積算法(注17)や賃貸事例比較法(注18)等を用いて求めることとされている。

近畿財務局は、本件土地の貸付料予定価格の決定を2回行っており、社福通達を準用して決定していた。

1回目の予定価格決定は、次のように行われた。すなわち、予定価格決定のために行われる鑑定評価業務については、当該業務に係る予定価格が100万円未満の少額であったことから、会計法第29条の3第5項等の規定に基づき、3者見積りにより最低価格の見積書を提出した不動産鑑定業者に対して、26年11月28日に、10年間の定期借地を前提とした本件土地に係る鑑定評価業務を随意契約により委託した。そして、同鑑定業者の不動産鑑定士は、27年1月16日に近畿財務局に提出した鑑定評価書において、低層の店舗用地としての利用が最有効使用であると判定した上で、地下埋設物に係る個別的要因を0.95とするなどして、積算法に基づき算出した金額46,468,000円/年と、賃貸事例比較法により算出した金額39,300,000円/年とを同等に考量するなどして、正常賃料を42,043,000円/年としていた。そして、近畿財務局は、社福通達を準用して、正常賃料から公租公課相当額9,184,403円/年を控除した32,858,597円/年を貸付料予定価格としていた。

この金額に基づき、近畿財務局は、見積事務連絡により、同年3月13日に森友学園と見積合わせを行ったが、森友学園の提出した見積額が貸付料予定価格を下回ったことから、不調となっていた。

その後、同月26日に、森友学園から近畿財務局に対して、本件土地が地耐力の劣る地盤であることを示すボーリング調査結果が提出された。これを踏まえ、近畿財務局は、①本件土地が軟弱地盤であることは、国が1回目の予定価格決定のために行った鑑定評価業務委託時には認識していなかった事実であること、②10年間の定期借地契約であっても売払い前提であり、学校の校舎という長期間の使用に耐え得る建物の建設を目的とする実情があることなどの理由から、本件土地が軟弱地盤であること及び長期間(50年)の定期借地契約を前提とすることを鑑定評価条件に追加するなどして、同年4月16日に不動産鑑定評価基準に準拠した価格等調査業務を、随意契約により、1回目と同じ不動産鑑定業者に委託していた。なお、1回目と同じ不動産鑑定業者に委託した理由について、近畿財務局は、当該価格等調査業務が既往評価条件の一部変更に伴う評価替えであるためとしている。そして、同鑑定業者の不動産鑑定士は、同月27日に近畿財務局に提出した鑑定評価書において、高層の共同住宅用地としての利用が最有効使用であると判定した上で、積算法に基づき、新たに軟弱地盤に係る個別的要因を0.97としたり、10年間の借地契約期間を50年とした結果期待利回りが減少したりするなどして、正常賃料を第1回目より低額な36,040,000円/年としていた。そして、近畿財務局は、2回目の予定価格決定として、社福通達を準用して、正常賃料から公租公課相当額8,871,294円/年を控除するなどして27,251,706円/年を貸付料予定価格としていた。

前記のとおり、近畿財務局は、見積事務連絡では、1日に3回の見積合わせを行っても予定価格に達しない場合は、別途日時を定めて実施することとしている。近畿財務局によれば、国の予定価格以上の見積額を提出する可能性があれば、見積事務連絡の規定にかかわらず、1日に4回以上の見積合わせを行っても良いとしている。そして、27年4月28日に実施した本件の見積合わせにおいて、近畿財務局は、森友学園が国の予定価格以上の見積額を提出する可能性があったとして、1日に8回の見積合わせを行った上で、最終的に貸付料予定価格である上記の27,251,706円/年を上回る27,300,000円/年の見積書の提出を受けて貸付価格としていた。

大阪航空局は、28年2月25日に近畿財務局から貸付合意書第6条第2項に基づき国が森友学園に返還する有益費に関して意見の照会を受け、対策工事の内容及び金額の妥当性の検証を、次のとおり実施していた。

大阪航空局は、28年2月に近畿財務局を通じ、対策工事業者から実施平面図、工事写真、産業廃棄物管理票、契約内訳書等の書類の提供を受けて、施工範囲、地下埋設物の撤去及び処分状況、土壌汚染対策の実施状況等を確認したとしている。また、大阪航空局は、土壌汚染については、汚染された土壌の撤去等の実施後、27年10月に森友学園が土壌汚染対策法に基づく措置の完了報告書を豊中市に提出しており、同月に豊中市から形質変更時要届出区域の指定の解除を受けていることなどを確認していた。このため、大阪航空局は、対策工事の内容は土地の価格を向上させる内容であるとしていた。

大阪航空局は、対策費用として森友学園が支出したとする計131,760,000円の妥当性の検証に当たっては、工事費用の算出に必要な詳細な図面や数量計算書がないこと、工事積算基準において土壌汚染対策工事及び埋設物撤去工事に対応する積算基準項目がないことなどから、工事積算基準を準用するのは適切ではないと判断したとしている。そこで、大阪航空局は、対策工事業者から提出を受けた契約内訳書を基に、対策工事業者以外の2者から見積金額を徴取し、2者の見積金額がいずれも対策費用を上回っていることを確認していた。また、大阪航空局は、工事内容、数量等の検証を産業廃棄物管理票、工事写真等により実施した結果、数量どおりに実施されていたことを確認したとしている。

また、大阪航空局は、1(4)ア(オ)のとおり、貸付財産価格の増加額を算定する基準等を定めた規定はないとされていることなどから、対策工事による本件土地の価値の増加額について、近畿財務局から提出を受けた貸付料の算定の根拠となった鑑定評価書に基づき、図表2-12のとおり、対策工事前の土地の評価額(以下「対策前評価額」という。)と対策工事後の土地の評価額(以下「対策後評価額」という。)とを算出し、その差額とすることとしていた。そして、大阪航空局は、対策前評価額については、土壌汚染、地下埋設物、軟弱地盤等の個別的要因を考慮して923,658,000円と、対策後評価額については、対策工事による個別的要因の改善を反映して1,055,609,000円とそれぞれ算定し、両評価額の差額131,951,000円を対策工事による本件土地の価値の増加額としていた。

図表2-12 大阪航空局による本件土地の価値の増加額の算定

| 土地の価値の算定 | 対策工事前 | 対策工事後 | 価値の増加額 | ||

|---|---|---|---|---|---|

| ①標準的画地の価格(円/m2) | 152,000 | 152,000 | / | ||

| ②個別的要因 | 0.69 | 0.79 | |||

内訳 |

三方路 | 1.05 | 1.05 | ||

| 鍵状不整形 | 0.95 | 0.95 | |||

| 奥行価格逓減 | 0.90 | 0.90 | |||

| 規模過大 | 0.92 | 0.92 | |||

| 土壌汚染 | 0.97 | 1.00 | |||

| 地下埋設物 | 0.93 | 1.00 | |||

| 騒音 | 0.96 | 0.96 | |||

| 地盤改良 | 0.97 | 1.00 | |||

| ③m2当たりの評価額(①×②、円/m2) | 105,000 | 120,000 | |||

| ④土地の面積(m2) | 8,770.43 | 8,770.43 | |||

| ⑤時点修正 | 1.003 | 1.003 | |||

| 評価額(③×④×⑤、円) | 923,658,000 | 1,055,609,000 | 131,951,000 | ||

(ア)及び(イ)により、大阪航空局は、対策費用として森友学園が支出したとする131,760,000円について、工事内容は本件土地の価格を向上させる内容であること、対策費用は、2者から徴取した見積金額よりも安価であり妥当であること、また、本件土地の価値の増加額より安価であったことから、対策費用131,760,000円を有益費とするとしていた。

そして、大阪航空局は、28年3月8日に近畿財務局に対して「有益費支払いに関する意見について(回答)」において、対策工事の内容及び金額が妥当であること並びに対策費用131,760,000円を有益費とすることを回答していた(1(4)イ(イ)参照)。

1(4)イ(イ)のとおり、森友学園は、28年2月18日に対策工事で支出した費用は131,760,000円であるとした領収書を添付して、有益費の金額の検討を近畿財務局及び大阪航空局へ願い出ていた。

対策工事に関する対策工事業者から森友学園への返金の有無について、近畿財務局及び大阪航空局から提出を受けた資料等を確認したり、対策工事業者に対策工事に伴い森友学園から支払われた実際の金額について確認したりしたところ、次のような事態が確認された。

① 対策工事業者は、森友学園から、27年7月31日に34,020,000円、同年11月25日に69,120,000円、同年12月1日に28,620,000円、計131,760,000円の支払を受けていた。

② その後、森友学園から返金要求があったため、対策工事業者は、同年12月3日付けの森友学園からの返金請求書に基づき、同月9日に21,060,000円を森友学園へ返金していた。

したがって、森友学園が対策工事で実際に支出した額は、131,760,000円から上記の返金を受けていた21,060,000円を差し引いた110,700,000円となっていた。このため、森友学園は、実際に支出した額より21,060,000円過大であった131,760,000円を、対策工事で支出した費用であると偽って国に報告していたことになる。

なお、森友学園からの値引き要求に基づき対策工事業者が21,060,000円を返金していた事実について、財務省及び国土交通省は、29年3月には確認していたとしている。そして、1(6)のとおり、国土交通省は、森友学園の再生手続に伴う再生債権の届出に当たり、有益費過払分21,060,000円について、国が森友学園に対して負う債務と相殺していた。

大阪航空局が本件土地の価値の増加額の算定に当たり用いた貸付料の算定の根拠となった鑑定評価書では、本件土地の価格を個別的に形成する土地の形状、地積、地下埋設物及び土壌汚染の有無、地質等の要因ごとに、優位性や価格の減価等を考慮して算定した率を相乗して個別的要因の値としている。

このうち、対策工事後の個別的要因のうち地盤改良について、大阪航空局は、整地により改善されたとして1.00としていた(図表2-12参照)。しかし、対策工事の報告書等を確認したところ、対策工事では地表面の整地しか行われておらず、地盤の地耐力を改善させるような工事を実施したことは確認できなかった。このように、報告書等をみる限り、地盤改良に係る個別的要因を改善させるような内容の工事は実施されていないと考えられ、対策工事後の地盤改良に係る個別的要因を1.00に改善したとして評価していることについては、十分な根拠が確認できないものとなっている。

地盤改良に係る個別的要因を対策工事前から変更せずに0.97として対策後評価額を試算すると、図表2-13のとおり、1,029,219,000円となり、本件土地の価値の増加額は105,561,000円となる。

図表2-13 地盤改良に係る個別的要因を変更しない場合の本件土地の価値の増加額の試算

| 土地の価値の算定 | 対策工事前 | 対策工事後 | 価値の増加額 | ||

|---|---|---|---|---|---|

| ①標準的画地の価格(円/m2) | 152,000 | 152,000 | / | ||

| ②個別的要因 | 0.69 | 0.77 | |||

内訳 |

三方路 | 1.05 | 1.05 | ||

| 鍵状不整形 | 0.95 | 0.95 | |||

| 奥行価格逓減 | 0.90 | 0.90 | |||

| 規模過大 | 0.92 | 0.92 | |||

| 土壌汚染 | 0.97 | 1.00 | |||

| 地下埋設物 | 0.93 | 1.00 | |||

| 騒音 | 0.96 | 0.96 | |||

| 地盤改良 | 0.97 | 0.97 | |||

| ③m2当たりの評価額(①×②、円/m2) | 105,000 | 117,000 | |||

| ④土地の面積(m2) | 8,770.43 | 8,770.43 | |||

| ⑤時点修正 | 1.003 | 1.003 | |||

| 評価額(③×④×⑤、円) | 923,658,000 | 1,029,219,000 | 105,561,000 | ||

また、前記の対策前評価額923,658,000円については、大阪航空局において、貸付料の根拠となった鑑定評価書に準じて、標準的画地の価格に減価要因としての個別的要因の相乗として0.69を乗ずるなどして算定していたものであった(図表2-12参照)。しかし、鑑定評価書を確認したところ、個別的要因の相乗は0.70となっており、個別的要因のうち、土壌汚染は0.96から0.97へ、地下埋設物は0.95から0.93へ変更されていた。

対策前評価額の算定において個別的要因の数値を鑑定評価書から変更した理由について、大阪航空局は、不動産鑑定士が査定した土壌汚染対策工事及び地下埋設物撤去工事に要する費用は見積額であったが、有益費の検証時には実際に要した費用が確定しており、その額により算定する必要があると判断したためとしている。そして、大阪航空局は、対策費用として森友学園が支出したとする131,760,000円の契約内訳書等から、土壌汚染対策に係る費用を45,056,120円、地下埋設物の撤去に係る費用を86,703,880円とそれぞれ算定し、これらの費用を基に土壌汚染の個別的要因を0.96から0.97へ、地下埋設物の個別的要因を0.95から0.93へ変更し、個別的要因の相乗を0.69としたとしている(図表2-14参照)。

図表2-14 個別的要因の算定

| 個別的要因の算定 | 鑑定評価書 | 大阪航空局 | |

|---|---|---|---|

| ① | 土地面積 | 8,770.43m2 | 8,770.43m2 |

| ② | 標準的画地の価格 | 152,000円/m2 | 152,000円/m2 |

| 土壌汚染 | |||

| ③ | 費用 |

50,000,000円 | 45,056,120円 |

| ④ | m2当たり費用(③÷①) |

5,700円/m2 | 5,137円/m2 |

| ⑤ | 個別的要因(1-(④÷②)) |

0.96 | 0.97 |

| 地下埋設物 | |||

| ⑥ | 費用 |

70,000,000円 | 86,703,880円 |

| ⑦ | m2当たり費用(⑥÷①) |

7,981円/m2 | 9,885円/m2 |

| ⑧ | 個別的要因(1-(⑦÷②)) |

0.95 | 0.93 |

しかし、(ア)のとおり、対策工事において森友学園が支出した額は実際には110,700,000円となっていたことから、これにより土壌汚染及び地下埋設物の個別的要因を算定すると、図表2-15のとおり、それぞれ0.97及び0.95となる。

図表2-15 個別的要因の試算

| 個別的要因の算定 | 大阪航空局 | 修正試算 | |

|---|---|---|---|

| ① | 土地面積 | 8,770.43m2 | 8,770.43m2 |

| ② | 標準的画地の価格 | 152,000円/m2 | 152,000円/m2 |

| 土壌汚染 | |||

| ③ | 費用 |

45,056,120円 | (注)37,854,527円 |

| ④ | m2当たり費用(③÷①) |

5,137円/m2 | 4,316円/m2 |

| ⑤ | 個別的要因(1-(④÷②)) |

0.97 | 0.97 |

| 地下埋設物 | |||

| ⑥ | 費用 |

86,703,880円 | (注)72,845,473円 |

| ⑦ | m2当たり費用(⑥÷①) |

9,885円/m2 | 8,305円/m2 |

| ⑧ | 個別的要因(1-(⑦÷②)) |

0.95 | 0.95 |

大阪航空局は、対策工事のために森友学園が支出したとする131,760,000円を用いて地下埋設物の撤去に係る費用を86,703,880円と算出しているが、この対策工事では、1(4)イ(ア)のとおり、廃棄物混合土は、ほとんど撤去されていなかったと考えられる。

しかし、廃棄物混合土の撤去・処分に係る費用を正しく算定するには、算定に必要な情報を把握して条件を全て確定する必要があるが、このことは困難であるため、仮に、大阪航空局の算定方法に沿って、森友学園が実際に支出した対策費用に基づき対策工事前の個別的要因を算定するとともに、前記のとおり、対策後評価額を個別的要因のうちの地盤改良について対策工事前から変更せずに0.97として試算すると、図表2-16のとおり、本件土地の価値の増加額は79,171,000円となる。

図表2-16 地盤改良に係る個別的要因を変更せず、かつ、2106万円の値引きを反映させた場合の本件土地の価値の増加額の試算

| 土地の価値の算定 | 対策工事前 | 対策工事後 | 価値の増加額 | ||

|---|---|---|---|---|---|

| ①標準的画地の価格(円/m2) | 152,000 | 152,000 | / | ||

| ②個別的要因 | 0.71 | 0.77 | |||

内訳 |

三方路 | 1.05 | 1.05 | ||

| 鍵状不整形 | 0.95 | 0.95 | |||

| 奥行価格逓減 | 0.90 | 0.90 | |||

| 規模過大 | 0.92 | 0.92 | |||

| 土壌汚染 | 0.97 | 1.00 | |||

| 地下埋設物 | 0.95 | 1.00 | |||

| 騒音 | 0.96 | 0.96 | |||

| 地盤改良 | 0.97 | 0.97 | |||

| ③m2当たりの評価額(①×②、円/m2) | 108,000 | 117,000 | |||

| ④土地の面積(m2) | 8,770.43 | 8,770.43 | |||

| ⑤時点修正 | 1.003 | 1.003 | |||

| 評価額(③×④×⑤、円) | 950,048,000 | 1,029,219,000 | 79,171,000 | ||

(ア)から、対策費用として認められる額は110,700,000円となること、また、(イ)から、本件土地の価値の増加額を大阪航空局の算定方法に沿って試算したところ、地盤改良に係る個別的要因が改善されていない点を反映すると105,561,000円、これに加えて対策費用を森友学園が実際に支出した110,700,000円とすると79,171,000円となることから、森友学園が対策工事で実際に支出した110,700,000円に比べて試算した本件土地の価値の増加額は低額となる。このため、大阪航空局の算定方法に沿って有益費を試算すると、地盤改良に係る個別的要因が改善されていない点を反映すれば105,561,000円、これに加えて対策費用を森友学園が実際に支出した110,700,000円とすれば79,171,000円となり、大阪航空局が28年4月6日に有益費として森友学園へ支払った131,760,000円は、これらに比べて26,199,000円から52,589,000円が多く支払われていることになる。

以上のことから、国が森友学園へ返還する有益費の額の算定に当たり、対策工事の内容が土地の価値を増加させるものとなっているかなどの確認を十分に行うとともに、本件土地の価値の増加額の妥当性について十分な検討を行うなどする必要があったと認められる。

これについて、国土交通省は、貸付財産価格の増加額を算定する基準等を定めた規定はないとされていること、土地の価値の鑑定評価方法において、土壌汚染・地下埋設物による減価方法は複数あり、一般的には土壌汚染・地下埋設物による減価額と工事実費とが一致するようにすることなどから、有益費に関する近畿財務局からの意見照会に対する回答における大阪航空局の行った本件土地の価値の増加額の算定については、本来これを行う必要はなく、工事実費を有益費とすべきであったことから、工事実費を有益費として支払ったこと自体は不適切ではないとしている。

なお、財務省及び国土交通省は、貸付合意書第6条第2項において、有益費は、契約終了時に、貸付財産価格の増加が現存する場合に限って、森友学園が支出した費用のうち国の基準による検証を踏まえて森友学園と合意した額又は貸付財産価格の増加額のいずれかを国が選択の上、森友学園に対して返還するとされているのは、仮に森友学園側から工事実費を超えた土地の価値の増加額の請求がなされるなどした場合に備え、国側に適正な支払額を決定する権利を明示的に付与しておくためであるとしている。

1(5)アのとおり、28年3月11日に、森友学園から杭工事の過程において新たに地下埋設物が発見されたとの連絡を受けた近畿財務局は、大阪航空局とともに、同月14日に現地の確認をして、今回確認した廃棄物混合土は、森友学園から連絡があったとおり、貸付合意書で対象としていた地下埋設物に該当しない新たな地下埋設物であると判断したとしている。そして、近畿財務局は、大阪航空局に地下埋設物の撤去・処分費用の見積りを口頭により依頼し、その額を本件土地の評価において反映させることとした。また、本件土地に関する隠れた瑕疵も含む一切の瑕疵について国の瑕疵担保責任を免除し、森友学園は売買契約締結後、損害賠償請求等を行わないとする特約条項を契約に加えることとした。一方、大阪航空局は、同月30日に近畿財務局から地下埋設物の撤去・処分費用の見積りを行うよう口頭による依頼を受けており、また、国有財産売買契約書において国の瑕疵担保責任を免除する特約条項が付されることを前提としていることを伝えられており、地下埋設物の具体的な対象範囲について近畿財務局と協議・調整を行いながら見積りを行った。そして、小学校の校舎や児童の生活の安全性の確保の観点も踏まえ、検証可能なあらゆる材料を用いたとして地下埋設物撤去・処分概算額を8億1974万余円と算定し、近畿財務局へ提出した。

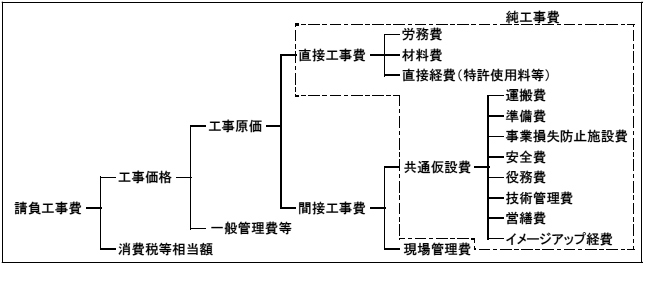

大阪航空局は、本件土地の地下埋設物撤去・処分費用の算定に当たり、掘削、運搬、処分等の土木工事が主となることから、工事積算基準等に基づいて算定したとしている。工事積算基準は、空港土木請負工事等の予定価格の基礎となる積算価格を適正に算定することを目的としており、工事費の積算価格構成は、図表2-17のとおりとなっている。すなわち、工事積算基準によれば、工事費は、①直接工事費(労務費や材料費等の工事の目的物を施工するに当たり、直接消費される費用)、②共通仮設費及び現場管理費(直接工事の対象物に施工されるものでなく、各工種に対して、共通して使用されるものの費用)、③一般管理費等(工事の施工に当たる企業の経営管理と活動に必要な本店等における経費等)により構成されている。このうち、共通仮設費については直接工事費に事業損失防止施設費(注19)等を加えた額(以下「共通仮設費対象額」という。)に、現場管理費については直接工事費に共通仮設費を加えた純工事費に、一般管理費等については純工事費に現場管理費を加えた工事原価に、それぞれ所定の率を乗じて算定することとされている。

図表2-17 工事費の積算価格構成

そして、工事積算基準によれば、直接工事費に掘削土砂等の処分費が計上される場合、処分費の共通仮設費対象額等に占める割合が3%を超えるときは、3%を超える金額は共通仮設費対象額に算入しないこととされている。なお、上記処分費の取扱いにより難い場合は別途考慮することとなっている。

本件土地の地下埋設物撤去・処分費用の算定についてみたところ、図表2-18のとおり、直接工事費は、地下埋設物を処分等するための床掘費、運搬費、処分費(以下「本件処分費」という。)等から構成され、これらは各数量に各単価を乗じて計5億1420万余円と算定されていた。また、共通仮設費、現場管理費及び一般管理費等(以下「間接工事費等」という。)は、計2億4481万余円と算定されており、これらと消費税等相当額を加えて、地下埋設物撤去・処分概算額を8億1974万余円としていた。そして、地下埋設物の処分量は、21年10月の地下構造物調査等の結果から、地下埋設物が存在していると推測される対象面積に地表面からの深度を乗じて、これに混入率を乗ずるなどすることによって算定されていた。

図表2-18 地下埋設物撤去・処分費用の算定

| 項目 | 単位 | 数量 | 単価 (円/単位) |

金額

(円) |

|---|---|---|---|---|

| 直接工事費 ①+② | 514,203,900 | |||

直接工事費(杭部分の面積を除く)① |

448,859,300 | |||

床掘費 |

m3 | 8,800 | 374 | 3,291,200 |

積込み |

m3 | 10,500 | 186 | 1,953,000 |

埋戻し |

m3 | 11,100 | 3,781 | 41,969,100 |

運搬費 |

m3 | 10,500 | 2,252 | 23,646,000 |

処分費 (ア) |

t | 16,800 | 22,500 | 378,000,000 |

直接工事費(杭部分の面積)② |

65,344,600 | |||

積込み |

m3 | 1,700 | 186 | 316,200 |

運搬費 |

m3 | 1,700 | 2,252 | 3,828,400 |

処分費 (イ) |

t | 2,720 | 22,500 | 61,200,000 |

| 間接工事費等 ③+④+⑤ | 244,816,422 | |||

間接工事費 ③+④ |

172,051,998 | |||

共通仮設費 ③ |

式 | 1 | 35,923,312 | |

現場管理費 ④ |

式 | 1 | 136,128,686 | |

一般管理費等 ⑤ |

式 | 1 | 72,764,424 | |

| 消費税等相当額 ⑥ | 60,721,625 | |||

| 工事費計 ①+②+③+④+⑤+⑥ | 819,741,947 | |||

処分費の計 (ア)+(イ) |

t | 19,520 | 22,500 | 439,200,000 |

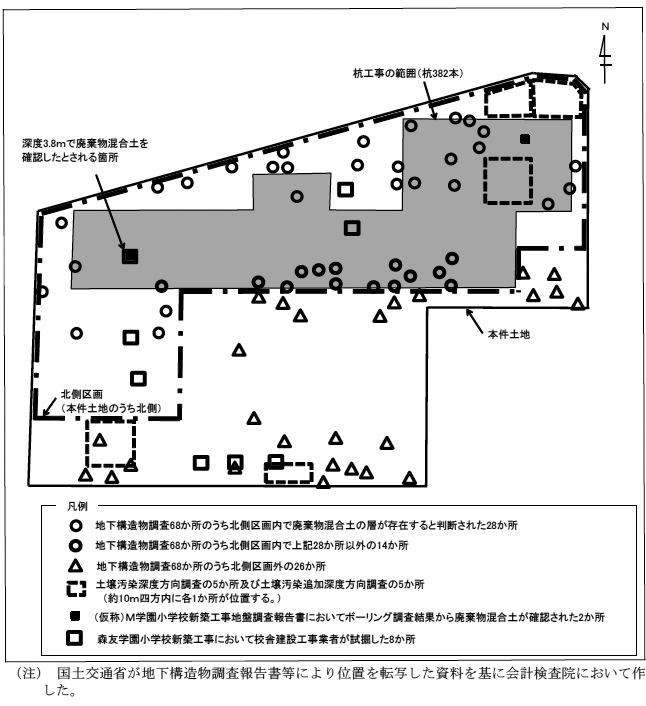

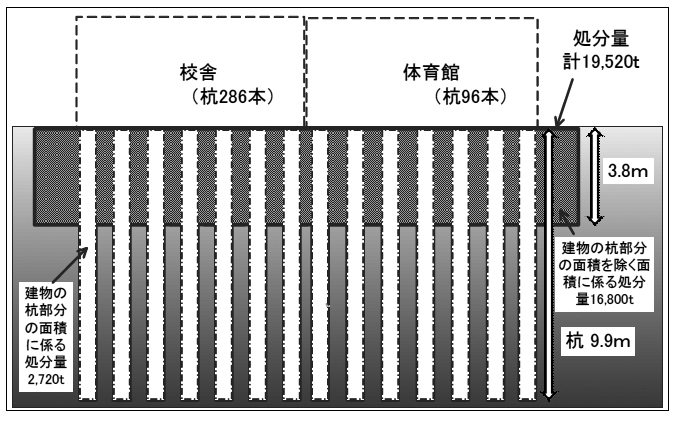

地下埋設物が存在していると推測される対象面積は、過去に池等であった土地の地歴等を勘案した上で、図表2-19のとおり、①地下構造物調査において本件土地に対して地中レーダ探査を実施し解析した結果、地下埋設物が存在する可能性があるとした68か所を試掘して廃棄物混合土の層が存在すると判断された28か所、②森友学園小学校新築工事における建物の杭工事で廃棄物混合土が確認された杭工事の範囲や新たに地下埋設物が発見されたことを受けて校舎建設工事業者が試掘した8か所のうち、廃棄物混合土が確認された5か所を含む、本件土地のうち北側の計5,190m2としていた(以下、対象面積5,190m2部分の区画を「北側区画」という。)。

図表2-19 地下構造物調査等の調査位置図

そして、計5,190m2のうち建物の杭部分の面積(303m2)を除く面積4,887m2に係る廃棄物混合土の処分量(以下「処分量」という。)は、図表2-20のとおり、当該面積4,887m2に深度3.8m及び混入率47.1%を乗じた後に体積を重量に換算するなどして、16,800tとしていた。深度3.8mまでの数量を地下埋設物撤去・処分費用として見積もる必要性について、大阪航空局は、国有財産売買契約書において、本件土地に関する一切の瑕疵について国の瑕疵担保責任を免除する特約条項が付されることを前提とし、小学校の校舎や児童の生活の安全性の確保の観点も踏まえ、検証可能なあらゆる材料を用いて地下埋設物の存在を見込んだためとしている。そして、深度の3.8mは、新たに地下埋設物が発見されたことを受けて、校舎建設工事業者が28年3月に試掘した北側区画内の5か所の中で廃棄物混合土を確認したとされる最も深い層までの深度であるとしていた。

また、建物の杭部分の面積に係る処分量は、杭の有効径断面積の計303m2に深度9.9m及び混入率の47.1%を乗じた後に体積を重量に換算するなどして、2,720tとしていた。深度の9.9mまでの数量を地下埋設物撤去・処分費用として見積もる必要性について、大阪航空局は、上記の深度3.8mの場合と同様の理由に加えて、本件杭工事は柱状にセメント系固化材を土壌と混合して杭を築造するものであることから、混合する土壌に廃材等が混入していると、将来、経年劣化により杭の強度に影響するおそれがあると考え、その地盤状況による支障も見込んだためとしている。そして、深度の9.9mは、①28年3月に森友学園小学校新築工事において9.9mの建物の杭を掘削する過程で廃棄物混合土を確認したとの報告を受けて、近畿財務局及び大阪航空局が現地を確認した際に、本件土地の広い範囲に渡って廃棄物混合土が散在し、積み上がっていたこと、②設計業者にヒアリングを行った際に、杭工事において一見して3mより深い所にもあったとしか考えられないほどの廃棄物混合土が確認されたとの説明を受けたこと、③杭工事の施工写真により、杭掘削機の先端部分に廃棄物混合土が付着している状況を確認したことなどから、杭の長さと同じにしたとしている。

なお、近畿財務局及び大阪航空局が現地を確認した際に、既に杭工事は完了しており、近畿財務局は、杭工事の進捗状況を把握することなく、地下埋設物の具体的な対象範囲について大阪航空局と協議・調整を行いながら、大阪航空局から杭部分の面積に係る本件処分費を含む地下埋設物撤去・処分費用の見積りの提出を受け、その後、委任要領に基づき、当該見積りを踏まえて、売却価格の最終的な判断をしていた。

図表2-20 地下埋設物撤去・処分費用に係る対象範囲の概念図

そして、混入率の47.1%について、大阪航空局は、地下構造物調査において試掘した68か所のうち42か所が北側区画内にあり、このうち廃棄物混合土の層が存在すると判断された28か所の混入率の平均としていた。28か所を用いているのは、国有財産売買契約書において国の瑕疵担保責任を免除する特約条項が付されることを前提として、廃棄物混合土の層が存在すると判断された箇所と同様に土に廃材等の混入が他の箇所でも同程度存在し得ると考えたからであるとしている。

また、本件処分費の単価について、大阪航空局は、森友学園小学校新築工事の工事関係者からヒアリングを行うとともに、他の2者から徴した見積りとの比較検証を踏まえて、22,500円/tと設定していた。これには、廃棄物混合土を場内でふるい分けしたり、中間処理したりすることなどに係る費用も含めたとしている。

以上により、本件処分費は、前記の16,800tと2,720tとを加えた処分量計19,520tに単価22,500円/tを乗じて計4億3920万円と算定されていた。

a 対象面積

北側区画については、図表2-19のとおり杭工事は広範囲にわたっているものの、いずれの杭から廃棄物混合土が確認されたかを特定することができないことや、過去に池等であった土地の地歴等を勘案しているとする範囲と5,190m2とが一致しているかを土地履歴等調査の報告書等によって確認することができないことから、対象面積の範囲を妥当とする確証は得られなかった。

b 深度3.8m

大阪航空局が3.8mの深度において廃棄物混合土が確認されたとしている箇所は、図表2-19のとおり、新たな地下埋設物が発見されたことを受けて校舎建設工事業者が北側区画で試掘した5か所のうちの1か所である。大阪航空局では3.8mの深度を工事写真等で確認したとしている。当該工事写真は、深度を計測するために標尺と呼ばれる目盛りのついた測量機材を試掘した穴に立てかけている様子が写っているものであるが、3.8mを正確に指し示していることを確認することができる状況は写っていない。また、28年3月30日に近畿財務局の職員が現地で確認し、同年4月5日に近畿財務局及び大阪航空局の職員が現地で確認した際等に、別途、廃棄物混合土の深度を計測した記録はないことも踏まえると、廃棄物混合土を3.8mの深度において確認したとしていることの裏付けは確認することができなかった。

c 地下構造物調査報告書等による分析

図表2-21のとおり、21年10月の地下構造物調査により提出された報告書によると、北側区画で地下構造物調査において試掘した42か所のうち廃棄物混合土が確認された箇所は、前記28か所のほかに、廃棄物混合土の層が存在すると判断されていない1か所を含む29か所であり、これらの箇所において、廃棄物混合土が確認された最大深度は1.5mから3.3mまで、最小深度は0mから1.5mまでとなっていた。なお、地下構造物調査は深度3m程度までの調査であり、試掘は地山深度まで掘削することとなっているが、地山が確認できない箇所が4か所あった。そして、工事関係者から提出された資料によると、新たな地下埋設物が発見されたことを受けて校舎建設工事業者が試掘した残りの4か所において、廃棄物混合土が確認された最大深度は1.2mから2.7mまで、最小深度は0mから0.8mまでとなっていた。

また、1(3)ア(イ)のとおり、森友学園は、26年10月に小学校の建設に先立ち地盤調査を行っていた。その後、26年12月に報告された(仮称)M学園小学校新築工事地盤調査報告書によれば、図表2-19のとおり、ボーリング調査は2か所(掘削孔径11.6cm又は6.6cm)で実施され、本件地盤の地層構成として表層部には造成時に施工された盛土層が層厚3.05mから3.1mまで被覆して、その下に沖積層、洪積層が分布しているとされている。そして、廃棄物混合土が確認されたのは盛土層で、廃棄物混合土が確認された最大深度は3.05m又は3.1m、最小深度は0m又は1.35mとされている。

さらに、図表2-19のとおり、大阪航空局は、23年12月の土壌汚染深度方向調査で、ボーリング調査を5か所(掘削孔径8.6cm)実施している一方、当該調査を実施した同じ約10m四方の区画内において、森友学園が対策工事実施中の27年6月に、追加の土壌汚染追加深度方向調査としてボーリング調査を5か所実施していた。これらの計10か所のうち北側区画で実施した6か所のボーリング調査では、廃棄物混合土が確認されている最大深度は1.05mから2.8mまで、最小深度は0.05mから1.4mまでとなっていた。また、上記の土壌汚染深度方向調査報告書によれば、本件地盤の構成状況は断面で見た場合、表層部の盛土層の下に廃棄物混合土が混入する埋立層が層厚1.2mから1.8mまでに分布し、廃棄物混合土が確認された最大深度は2.4m又は2.8m、最小深度は1.0mから1.4mまでであり、更にその下位に沖積層、洪積層が分布しているとされている。

なお、前記の(仮称)M学園小学校新築工事地盤調査報告書において木片が深度8.2m付近で混入しているとされていたり、土壌汚染深度方向調査報告書において埋立層の直下に位置するシルト混じり砂層(この砂層の最大深度は4.8mである。)内の上部に木片及び植物繊維が混入しているとされていたりしているが、廃棄物混合土として深度の範囲が確認できないものは、廃棄物混合土が確認された最大深度の範囲等から除外している。

図表2-21 北側区画における廃棄物混合土が確認された箇所数、最大深度の範囲等

| 資料元 | 資料名等 | 廃棄物混合土が確認された | ||

|---|---|---|---|---|

| 箇所数 | 最大深度の範囲 | 最小深度の範囲 | ||

| (箇所) | (m) | (m) | ||

| 大阪航空局 | 地下構造物調査報告書 | 29 | 1.5~3.3 | 0~1.5 |

| 土壌汚染深度方向調査業務報告書 | 3 | 2.4、2.8 | 1.0~1.4 | |

| 森友学園 | 校舎建設工事業者による試掘 (深度3.8mの箇所を除く) |

4 | 1.2~2.7 | 0~0.8 |

| (仮称)M学園小学校新築工事地盤調査報告書 | 2 | 3.05、3.1 | 0、1.35 | |

| 土壌汚染追加深度方向調査工事報告書 | 3 | 1.05~2.35 | 0.05、1.4 | |

これらのことから、例えば、地下構造物調査において廃棄物混合土が確認された最大深度1.5mの箇所とは、おおむね深度1.5m以深には廃棄物混合土が確認されていない箇所であり、また、土壌汚染深度方向調査において廃棄物混合土が確認された最大深度2.4mの箇所とは、おおむね深度2.4m以深には廃棄物混合土が確認されていない箇所であるから、深度3.8mを一律に用いて算定することは、それらの最大深度から深度3.8mまでの間に廃棄物混合土が確認されたとみなしていることになる。したがって、ボーリング調査等を実施した箇所付近において、深度3.8mに廃棄物混合土が確認されていないのに、大阪航空局が前記5か所のうち1か所の試掘において深度3.8mに廃棄物混合土が確認された結果をもって敷地面積4,887m2(北側区画に対する割合では94.1%を占める。)に対して深度3.8mを一律に適用して処分量を算定しているのは、過去の調査等において廃棄物混合土が確認されていなかったとの調査結果と整合しておらず、この算定方法は十分な根拠が確認できないものとなっている。

d 深度9.9m

杭部分に関し、(イ)のとおり深度9.9mまで廃棄物混合土の存在を見込んでいることについて、近畿財務局及び大阪航空局は、杭工事において新たな廃棄物混合土が確認されたことを現地や施工写真等で確認したとしているものの、本件土地に埋設されている廃棄物混合土は森友学園が行った対策工事において撤去されていないため、近畿財務局及び大阪航空局が確認した廃棄物混合土が既知の地下3m程度までの深度のものなのか、杭先端部の地下9.9mの深度のものなのかについては確認することができなかった。また、杭は合計382本施工されているが、廃棄物混合土がどの位置の杭の施工において出てきたのか、合計何本の杭の施工において出てきたのかについても特定することができなかった。

そして、杭工事において新たに確認されたとする廃棄物混合土は、(仮称)M学園小学校新築工事地盤調査報告書等によれば、おおむね地下3m以深は沖積層等が分布しているとされていることなどから、既知の地下3m程度までに存在するものであることも考えられる。これを踏まえると、新たに確認されたとする廃棄物混合土がどの程度の深度に埋まっていたかについては、十分な確認を行う必要があったと認められる。

また、本件杭工事の施工方法は、深層混合処理工法の一種であり、掘削機の先端についた複数の翼状のスクリューにより地盤を撹拌して掘り進み、所定の深度において先端からセメント系固化材を注入し始めて、施工深度に到達するまで地盤を撹拌して掘り進みながらスクリューで撹拌した土壌とセメント系固化材を混合し杭を形成するものとなっている。この過程で掘削機の先端からセメント系固化材を注入することにより、施工深度の浅い部分に存在する廃棄物混合土から順に地表に押し出されるものと考えられる。よって、このような施工方法であれば、地表に押し出された廃棄物混合土は、施工深度の浅い部分に存在していたものであると考えられる。

なお、大阪航空局は、深層混合処理工法では、杭掘削機の先端部に、深い部分に存在する廃材等が絡みつき、地表に排出される可能性があることを否定できないとしている。

e 深度に関するまとめ

深度3.8mについて、廃棄物混合土を確認していることの妥当性を確認することができず、敷地面積4,887m2に対して一律の深度として用いたことについて十分な根拠が確認できないこと及び深度9.9mを用いる根拠について確認することができないこと、また、大阪航空局は、廃棄物混合土が確認されていない箇所についても地下埋設物が存在すると見込んでいることとなることなどから、地下埋設物撤去・処分概算額の算定に用いた廃棄物混合土の深度については、十分な根拠が確認できないものとなっている。

そこで、掘削箇所によって廃棄物混合土が確認された最大深度にばらつきがあることから、ボーリング柱状図等の根拠として確実と認められる資料で廃棄物混合土を確認することができる21年10月の地下構造物調査において北側区画で試掘した42か所、前記の地盤調査報告書において廃棄物混合土が確認された2か所、大阪航空局が北側区画で土壌汚染深度方向調査を実施した3か所の計47か所の最大深度及び最小深度を平均すると、最大深度の平均は2.0m、最小深度の平均は0.6mとなる。

なお、校舎建設工事業者に確認したところ、杭の設計は、ボーリング調査結果から廃棄物混合土が存在していることを前提として行われており、事前に現状の土質で杭強度を満たすことが可能かを検討し現状の土質とセメント系固化材との配合計画を作成するなど、廃棄物混合土が杭の品質に影響を及ぼすおそれはないことから、廃棄物混合土を事前に撤去せずに杭工事を完了させているとしている。

f 混入率47.1%

前記のとおり、47.1%の混入率は、地下構造物調査において北側区画で試掘した42か所のうち廃棄物混合土の層が存在すると判断された28か所の混入率を平均して算定されている。しかし、28か所以外の14か所についても北側区画での試掘であり、うち13か所では廃棄物混合土が確認されていない。このため、14か所を混入率の平均の算定から除外していることに合理性はなく、混入率の平均値が試掘した42か所の平均より高めに算定されていることも考えられる。このように、対象面積全体に乗ずる平均混入率として、廃棄物混合土が確認された箇所に限定した混入率の平均値を用いていることについては、十分な根拠が確認できないものとなっている。

そこで、前記14か所も含めた北側区画の全試掘箇所42か所の混入率の平均を仮に用いるとすると、その平均値は31.7%となる。なお、この42か所の試掘箇所は、図表2-19のとおり北側区画内で均等には分布しておらず偏りがあることに留意する必要がある。

g 本件処分費の単価

本件処分費の単価については、(イ)のとおり、大阪航空局が他の2者から徴した見積単価よりも森友学園小学校新築工事の工事関係者からヒアリングを行った22,500円/tの方が安価であることから採用されている。しかし、22,500円/tがどのような条件下で提示された単価であるのかなどを示す資料はなく、単価がどのような項目から構成されているかなど、単価の詳細な内容について確認することができなかった。

27年6月から実施された対策工事により本件土地の土壌汚染等が除去されたとして、貸付合意書に基づき、大阪航空局は、28年4月6日に森友学園に対して有益費1億3176万円を支払っていた(1(4)イ(イ)参照)。森友学園は、8,770.43m2のうち471.87m2について、地表面から最大深度0.6mから2.3mまでとなる5か所で、土壌汚染対策法施行規則等に基づく基準に砒素の溶出量や鉛の含有量が適合しない土壌1,088tがあったことから、対策工事でこれを掘削除去して汚染されていない土壌に入れ替えるなどしていた。そして、上記5か所のうち3か所の311.87m2において、汚染されていない土壌に入れ替えるなどして掘削除去している土壌は875tとなっていた。地下埋設物撤去・処分費用の算定に当たっては、この土壌があった箇所は、本件処分費の算定における北側区画の範囲内であり、前記の875tに混入率47.1%を乗じた土壌412tは、処分量として算定された計19,520tの一部と重複していることから、処分量から控除する必要があったと認められる。

大阪航空局は、地下埋設物撤去・処分費用の中の間接工事費等の算定に当たり、床掘費、運搬費、本件処分費等の直接工事費5億1420万余円に、事業損失防止施設費に相当する費用として直接工事費の3%を乗じた1542万余円を加えた計5億2963万余円を共通仮設費対象額としていた。そして、共通仮設費を3592万余円と算定し、これに現場管理費1億3612万余円及び一般管理費等7276万余円を加えて、間接工事費等を計2億4481万余円としていた。なお、大阪航空局は、事業損失防止施設費に相当する費用を加えたのは、今回適用した工事積算基準は空港土木請負工事等を前提としており、本件土地は空港内の現場条件とは異なることから、空港用地以外において適用している土工・基礎の工種内容を含む他の諸経費に近づけるためであるとしている。

しかし、工事積算基準によれば、事業損失防止施設費「に相当する費用」という項目自体がなく、共通仮設費対象額に事業損失防止施設費を含める場合は、現場条件を的確に把握することにより必要額を適正に積み上げることとされており、直接工事費に3%を乗じた額を共通仮設費対象額に加えることとはされていないことから、上記の1542万余円を共通仮設費対象額に加える必要性があるとは認められない。

一方、直接工事費に計上され、共通仮設費対象額の対象としている本件処分費の単価は、(イ)のとおり、廃棄物混合土を場内でふるい分けすることなどに係る費用も含めた単価としていた。したがって、本件処分費の単価には処分に係る労務費等の単価が含まれていることになり、この労務費等の単価を本件処分費の単価から区分することが可能であれば、労務費等の額を共通仮設費対象額にそのまま加えられるが、大阪航空局は、本件処分費の単価から労務費等の単価を区分しておらず、処分に係る作業方法の想定が難しく特殊な見積りが必要であることを理由として、(ア)のとおり、工事積算基準において掘削土砂等の処分費を含む工事費の算定では処分費の取扱いにより難い場合は別途考慮することとなっていることを踏まえて、処分に係る労務費等を含む本件処分費全額の4億3920万円を共通仮設費対象額5億2963万余円に算入したとしている。なお、共通仮設費対象額に算入した本件処分費は、処分に係る労務費等を含む共通仮設費対象額等の3%である1588万余円を超えている。

しかし、本件処分費の単価がどのような条件下で提示された単価であるのかなどを示す資料は確認できず、処分に係る労務費等の単価を正確に区分することはできなかったものの、廃棄物混合土は産業廃棄物であるため、その処分には産業廃棄物処理業者への外注が必要となり、そのような処分費については、物価資料である「建設物価」(一般財団法人建設物価調査会発行)に、28年4月の大阪府内における「その他の産業廃棄物」の受入単価が18,468円/tと掲載されていることから、本件処分費を外注が必要となる処分費と処分に係る労務費等とに区分することが困難とは考えにくい。

したがって、大阪航空局の間接工事費等の算定においては、共通仮設費対象額に本件処分費全額である4億3920万円が含まれているが、工事積算基準では、処分費の共通仮設費対象額等に占める割合が3%を超える場合は、3%を超える処分費の金額は共通仮設費対象額に算入しないこととなっていることを踏まえると、仮に本件処分費から処分に係る労務費等を区分することができた場合には、その額を共通仮設費対象額にそのまま加えることは可能であると認められるとしても、外注が必要となる処分費について共通仮設費対象額等の3%を超える金額を共通仮設費対象額に含める必要があるとは認められない。

地下埋設物撤去・処分費用の算定に当たり、大阪航空局は、小学校開校まで時間が限られる中、国有財産売買契約書において国の瑕疵担保責任を免除する特約条項が付されることを前提として、最近の土地の瑕疵をめぐる判例(注20)も踏まえ、その実効性を担保するために、小学校の校舎や児童の生活の安全性の確保の観点も考慮したとしている。

そして、本件土地における地下埋設物の存在範囲を設定する際に、大阪航空局は、前記の地下埋設物撤去・処分費用として見積もる必要があるとした理由のほかに上記の前提や観点を踏まえた上、更に地下埋設物の存在範囲について深度を3.8m及び9.9m、混入率を47.1%として見積もることには、次のような理由もあるとしている。

しかし、売買契約に国の瑕疵担保責任を免除する特約条項が付されるかどうかにかかわらず、(ウ)aからgまでに記述したとおり、対象面積、深度、混入率等の算定については、十分な根拠が確認できないものとなっていることなどから、試掘やボーリング調査等で得られた状況を慎重に検討することなどにより、精緻に地下埋設物の存在範囲を設定する必要があったと思料される。

地下構造物調査報告書、土壌汚染深度方向調査業務報告書等の既存のデータのみを用いて処分量を求めるためには、何らかの仮定に立って推計せざるを得ない。そして、仮定の仕方によって処分量の推計値が変動すると考えられるが、例えば、限られた期間で見積りを行わなければならないという当時の制約された状況を勘案し、大阪航空局が適用した地下埋設物撤去・処分費用の価格構成や工事積算基準等を用いた上で、図表2-22に示すとおり、算定要素ごとに一定の条件を設けて試算を行ったところ、処分量19,520tは、①廃棄物混合土の深度を過去の調査等において試掘した最大深度の平均値に修正した場合は9,344t、②混入率を北側区画の全試掘箇所42か所の混入率の平均値に修正した場合は13,120t、③処分量に含まれていた対策工事で掘削除去している土壌の量を控除した場合は19,108t、これらの①~③の算定要素が全て組み合わされた場合は6,196tと算出された(以下、混入率を用いた計算方法を「混入率法」という。)。

なお、大阪航空局は北側区画を算定する際に必要となる距離の数値を誤っており、これを正しい数値で算出し直すと北側区画の面積は5,347m2となる。

図表2-22 試算に当たって仮定した条件

| 算定要素 | 試算の仮定 | |

|---|---|---|

①廃棄物混合土の深度 |

建物の杭部分の面積を除く面積に係る深度3.8m及び建物の杭部分の面積に係る深度9.9mを過去の調査等において試掘した最大深度の平均値2.0mに置き換える((ウ)e参照)。 | 他の条件は大阪航空局の地下埋設物撤去・処分概算額の算定方法と同一のものとする。 |

②混入率 |

混入率47.1%を地下埋設物撤去・処分費用の算定の対象となる北側区画の全試掘箇所42か所の混入率の平均値31.7%に置き換える((ウ)f参照)。 | |

③対策工事の土量の扱い |

処分量に含まれていた対策工事で掘削除去している土壌の量を控除する((エ)参照)。 | |

| ①~③が全て組み合わされた場合 | 面積5,347m2を適用し、深度3.8m及び9.9m、混入率47.1%を最大深度の平均値2.0m及び混入率の平均値31.7%に置き換え、処分量から対策工事で掘削除去している土壌の量を控除する。 | |

混入率法による試算では、大阪航空局が処分量を深度と混入率等を乗じた計算式により算定していることから、この計算式を踏襲して算出している。

一方、混入率法を用いずに、前記の廃棄物混合土が確認された最大深度の平均値2.0mと最小深度の平均値0.6mの差となる1.4mの範囲全てに、廃棄物混合土が存在する層があるとみなして算定する方法(以下「層厚法」という。)も考えられる。

層厚法により、地下構造物調査等を行った位置が対象面積に対して偏っていないと仮定した上で、更に廃棄物混合土が存在する層の全てが廃棄物混合土のみであるとみなして前記の面積5,347m2を適用し、前記の対策工事で掘削除去している土壌の量を控除して機械的に試算を行ったところ、処分量は、13,927tと算出された。

このように、処分量を求めるための仮定の仕方によって、処分量の推計値は大きく変動する状況となっており、また、いずれも大阪航空局が算定した処分量19,520tとは大きく異なるものとなっていた。

前記のとおり、国有財産売買契約書において、本件土地に関する一切の瑕疵について国の瑕疵担保責任を免除する特約条項が付されていることを前提に地下埋設物撤去・処分費用が算定されている。このような前提があったとしても、大阪航空局が算定した本件土地における処分量19,520t及び地下埋設物撤去・処分概算額8億1974万余円は、算定に用いている深度、混入率について十分な根拠が確認できないものとなっていたり、本件処分費の単価の詳細な内容等を確認することができなかったりなどしており、既存資料だけでは地下埋設物の範囲について十分に精緻に見積もることができず、また、仮定の仕方によっては処分量の推計値は大きく変動する状況にあることなどを踏まえると、大阪航空局において、地下埋設物撤去・処分概算額を算定する際に必要とされる慎重な調査検討を欠いていたと認められる。

近畿財務局は、大阪航空局から売払処分依頼を受けて、不動産鑑定評価基準に基づく正常価格を求めることとし、大阪航空局からの依頼文書で示された地下埋設物撤去・処分概算額及び軟弱地盤対策費を考慮して不動産鑑定評価を行うことを条件とした仕様書により鑑定評価業務を発注することとした。そして、同業務に係る予定価格が100万円未満の少額であったことから、近畿財務局は、会計法第29条の3第5項等の規定に基づき、28年4月22日に3者見積りにより最低価格の見積書を提出した不動産鑑定業者に対して、本件土地に係る鑑定評価業務を随意契約により委託した。そして、同年5月31日に提出された鑑定評価書によると、本件土地の最有効使用は戸建て住宅用地であると判定され、依頼文書で示された地下埋設物撤去・処分概算額及び軟弱地盤対策費については次のように取り扱われていた。

a 地下埋設物撤去・処分概算額について

委託を受けた不動産鑑定業者の不動産鑑定士(以下、この(ア)及び(イ)において「不動産鑑定士」という。)は、近畿財務局が考慮することを依頼した地下埋設物撤去・処分概算額について、不動産鑑定評価基準における「他の専門家が行った調査結果等」としては活用できなかったとし、近畿財務局の同意を得て、次の事項を総合的に考慮するなどして、地下埋設物の存在を価格形成要因から除外する想定上の条件を設定して鑑定評価を行っていた。

なお、②前段の記載も踏まえ、財務本省は、公益性の観点から学校用として地下埋設物を全て撤去することは合理的であるとしている。しかし、②は、「最有効使用である住宅分譲に係る事業採算性の観点からは地下埋設物を全て撤去することに合理性を見出し難く、正常価格の概念から逸脱する」と結論づけられていることから、②前段の記載の趣旨を不動産鑑定士に確認したところ、不動産鑑定評価上、地下埋設物を全て撤去することが合理的であることを保証したものではないとしている。また、地下埋設物撤去・処分概算額を活用できなかった理由は鑑定評価書に記載されていないが、不動産鑑定士に確認したところ、依頼者側の推測に基づくものが含まれていて、調査方法が不動産鑑定評価においては不適当であることなどから、「他の専門家が行った調査結果等」としては活用できなかったとしている。

b 軟弱地盤対策費について

不動産鑑定士は、軟弱地盤について、8階建の建物を想定していた軟弱地盤対策費5億8492万余円をそのまま用いることはせずに、依頼文書に添付された(仮称)M学園小学校新築工事地盤調査報告書等の資料から相応の軟弱地盤対策を講ずる必要があると考え、取引事例比較法(注21)による比準価格や開発法による価格(注22)を求める際に個別格差率として約10%の実質的な減価要因として考慮していた。

不動産鑑定士は、a及びbに基づくなどして、本件土地の正常価格9億5600万円を鑑定評価額としていた。

さらに、不動産鑑定士は、鑑定評価書において、近畿財務局が提示した地下埋設物撤去・処分費用を控除し、更に地下埋設物の撤去に要する期間に起因する宅地開発事業期間の長期化に伴って発生する逸失利益相応の減価を講じて、意見価額を1億3400万円であると付記していた。当該意見価額について、不動産鑑定士は、不動産鑑定評価基準において、想定上の条件が設定された場合に、「必要があると認められるときは、当該条件が設定されない場合の価格等の参考事項を記載すべきである」とされていることによるもので、依頼者から仕様書で示された地下埋設物撤去・処分概算額を所与の条件として当該撤去工事を行った場合の目安であるとしている。そして、参考事項として記載された意見価額は、前記のとおり、鑑定評価額とは異なるものであり、鑑定評価額を定める場合のように中立性や信頼性の水準を確保することが求められるものではない。

また、不動産鑑定士に示された軟弱地盤対策費5億8492万余円の算定根拠について大阪航空局に確認したところ、大阪航空局は、近畿財務局からの依頼に基づき、森友学園側の工事関係者から提供された見積書を内容の検証を行わないまま近畿財務局に提出したとしている。そして、近畿財務局は、当該見積書が契約相手方である森友学園側の工事関係者から提供されたものであることを知りながら、その事実を説明せず、また、内容を十分に確認しないまま、不動産鑑定士に判断を委ねることとして、これを考慮することを条件とした鑑定評価業務を委託していた。このようなことから、両局において、予定価格の決定に関連した事務の適正な実施に対する配慮が十分とはいえない状況となっていた。

第1の2(4)ウ(ア)のとおり、財務省は、予定価格の決定に当たり、国有財産評価基準に基づき、不動産鑑定士から鑑定評価書を徴して審査等を行い、評価内容を明らかにした評価調書を作成して予定価格として用いられる評定価格を決定することとしている。

本件土地の売却に当たって、近畿財務局における審査等を担当する部署と予定価格の決定を担当する部署は異なっており、審査等を行う首席国有財産鑑定官は、9億5600万円が鑑定評価額であること、地下埋設物撤去・処分概算額を反映した場合の意見価額が1億3400万円であることの審査を了して、28年5月24日に審査調書を作成していたが、予定価格の決定を担当する統括国有財産管理官は、評価調書の作成を失念したとしていて、評定価格を定めないまま、5月31日に1億3400万円を予定価格として決定していた。

そこで、予定価格の決定経緯等を決裁文書で確認したところ、「審査調書のとおり当局首席国有財産鑑定官の審査も了したため、本決議により予定価格を決定する」と記述されていた。そして、鑑定評価書及び審査調書に記載された1億3400万円は意見価額でしかないのに、この意見価額と同額を予定価格とした根拠については記述されていなかった。

予定価格と意見価額が同額である点に関して、近畿財務局は、本件鑑定評価において、地下埋設物の存在が価格形成要因から除外されたことから、地下埋設物の影響を踏まえた判断が必要になるとし、近畿財務局が明らかとなっている瑕疵に対応しない場合には森友学園が小学校建設を断念して損害賠償を請求する考えが示されていたことなどの個別事情を踏まえたとしている。そして、意見価額を参考として、国有財産評価基準において「当該評価額等を基として評定価格を決定する」と規定されていることを根拠に、鑑定評価額9億5600万円から大阪航空局が合理的に見積もった地下埋設物撤去・処分費用を控除するとともに逸失利益相当額を減価して予定価格を1億3400万円にしたものであるとし、国有財産評価基準に沿った取扱いであるとしている。

しかし、予定価格の決定に当たり、上記のとおり、森友学園から損害賠償を請求する考えが示されていたことなどの個別事情を踏まえたとされているところ、当該個別事情を勘案したことは予定価格の決定における重要な要素であるのに、決裁文書にこの点に関する特段の記述がないなど、具体的な検討内容は明らかではなかった。そして、鑑定評価額と大きく異なる額を予定価格として決定していたのに、国有財産評価基準で求められている評価調書の作成を失念し、評定価格を定めておらず、評価内容が明らかになっていないため、評価事務の適正を欠いていると認められた。

また、前記の3財務局及び6財務事務所等が、27、28両年度に特約条項を付して地下埋設物等の瑕疵等明示売却を行った167契約についてみたところ、本件のように意見価額が付記されていた事例はなく、また、地下埋設物等の存在は、価格形成に影響がないと判断されるものなどを除き、不動産鑑定評価において減価要因とされており、鑑定評価額から、別途に財務局及び財務事務所等が地下埋設物等の撤去費用等を控除していた事例は見受けられなかった。なお、財務本省は、把握している範囲で鑑定評価額から土壌汚染対策費及び地下埋設物撤去費用を別途控除していた事例が、22年度に立川出張所において1件あるとしている。

なお、財務本省によると、売却後に地下埋設物が存在することが明らかになった場合等にどの程度の深さにある地下埋設物等についてまで損害賠償責任を問われるのかという点に関して、判例では個別の具体的な状況に応じて判断されていることから、明確に示すことは困難であるとしている。実際に、特段の条件が設定されることなく最有効使用に基づいた正常価格で売却した場合でも、買主が実際の用途に供するために行った必要な工事等に際し発見された瑕疵に対する売主の損害賠償責任を認めた判例もあることから、売却後にどのような損害賠償責任が生じ得るかを事前に判断することは容易ではない。このことを踏まえると、一切の瑕疵について売主の瑕疵担保責任を免除するなどとした特約条項を付す一方で、瑕疵がないものとして不動産鑑定評価が行われた正常価格から、存在が見込まれる瑕疵の撤去費用を控除した価格で契約することが売主にとって不利な結果になるとは一般的には言い難いと考えられる。

第1の2(4)エのとおり、近畿財務局は、見積事務連絡により、予定価格を決定した後、相手方と見積書による見積合わせを行うこととしているが、本件については、28年6月1日に近畿財務局から森友学園に売払価格1億3400万円を提示していて、見積合わせを行っていなかった。

近畿財務局は、見積合わせを行わなかった理由について、予決令等において見積書の徴取を省略することも許容されており、本件の予定価格は、「大阪航空局が公共事業に適用される工事積算基準を用いて、面積や深さ、混入率、単価等についてそれぞれ検討し、地下埋設物撤去・処分費用を見積もったもので、学校開設時期が迫る中で小学校建設工事を進め生徒を募集しようとしていた森友学園がこのような見積りを短期間で行うのは難しい」と考えられたためであるとしているが、森友学園には、本件の有益費の返還に係る地下埋設物撤去工事を行った実績等があり、当該費用を見積もることが困難であったと近畿財務局が判断するに至った具体的な根拠は確認することができなかった。したがって、予定価格よりも有利な価格で契約する可能性を追求するためには、予決令第99条の6及び見積事務連絡に基づき、適切に見積合わせなどを行うことについて更に検討すべきであったと認められた。

なお、24年度から28年度までの間に近畿財務局及び前記の6財務事務所等が締結した公共随契66件についてみたところ、見積合わせを行うことなく売払価格を提示したものが、本件以外に1件見受けられた。近畿財務局は、この事例について、27年度に和歌山財務事務所が串本町へ国有地を売却するに当たって、敷地内の旧軍指揮所であったコンクリート構造物が存在する影響を同町が見積もることは困難であったことなどから、売払価格を提示したとしている。

財務省は、公文書管理法に基づき、財務省における行政文書の管理について必要な事項を定めることを目的として、財務省行政文書管理規則(平成23年財務省訓令第10号)及び財務省行政文書管理規則細則(以下、これらを「文書管理規則等」という。)を定めている。文書管理規則等によれば、職員は、作成又は取得した行政文書について分類し、名称を付するとともに、保存期間及び保存期間の満了する日を設定することとなっている。そして、歴史公文書等に該当する行政文書の保存期間は、文書管理者が標準文書保存期間基準において定めることとされており、また、歴史公文書等に該当しない行政文書の保存期間は原則として1年未満とされている。

本件土地に係る行政文書の文書管理者である近畿財務局管財部統括国有財産管理官は、普通財産時価売払決議書の保存期間を30年とするなどの標準文書保存期間基準を図表2-23のとおり定めている。

図表2-23 近畿財務局管財部統括国有財産管理官標準文書保存期間基準(抜粋)

| (大分類) | 業務の区分 | 当該業務に係る行政文書の類型 | 中分類 | 小分類/行政文書の具体例 | 保存期間 | 保存期間満了後の措置 |

|---|---|---|---|---|---|---|

| 平成●年度普通財産の売払 | 国有財産の管理(取得、維持、保存及び運用をいう。)及び処分の実施に関する重要な経緯 | ①国有財産の取得及び処分に関する決裁文書 | 財産の処分 | ・普通財産時価売払決議書 | 30年 | 廃棄(法令解釈や政策立案等に大きな影響を与えた事案は移管) |

| 平成●年度普通財産の貸付 | 国有財産の管理(取得、維持、保存及び運用をいう。)及び処分の実施に関する重要な経緯 | ②国有財産の貸付その他の運用に関する決裁文書で運用期間を超えて保有することが必要な文書 | 財産の運用 | ・普通財産時価貸付決議書 | 運用終了の日に係る特定日以後10年 | 廃棄(法令解釈や政策立案等に大きな影響を与えた事案は移管) |

財務省によれば、売払決議書等の決裁文書の作成に当たっては、経緯も含めた意思決定に至る過程並びに事務及び事業の実績を合理的に跡付け、又は検証できるよう管理処分調書等を作成しており、保存期間を1年未満とした行政文書の内容も、必要に応じて管理処分調書等として決裁文書に集約して保存しているとしている。そして、近畿財務局は、本件土地の貸付けの決裁文書において森友学園からの要望により本件土地を売払いを前提とした貸付けとしたことや、売払いの決裁文書において本件土地の売払いを行うとともに定期借地契約等の合意解除することなどの主な経緯等を記載した管理処分調書等を作成しており、1年未満とした行政文書の内容も決裁文書に集約したとしている。

そこで、管理処分調書等を含む本件土地に係る決裁文書等の行政文書を確認したところ、1「大阪府豊中市の国有地の貸付及び売却の経緯」及び2「貸付価格及び売却価格並びに価格算定手続の適正性」に記述した検査の過程において、次のとおり会計経理の妥当性について検証を行うために必要な事実が確認できず、口頭等による説明によっても、会計経理の妥当性について検証を十分に行えない状況となっていた。

① 本件土地の売却について、近畿財務局は、国自らが地下埋設物の撤去工事を実施すると、予算措置、発注業務等に時間を要することとなって小学校設置に影響が生じた場合、損害賠償請求を受ける可能性があることなどを考慮して森友学園からの購入要望に応じたとしているが、森友学園から損害賠償を請求する考えが示されたなどの森友学園側とのやり取りに関する具体的な資料がなく、その内容を確認することができなかった。また、近畿財務局は、損害賠償を請求する考えが示されていたことなどの個別事情を踏まえ、鑑定評価額9億5600万円から地下埋設物撤去・処分費用を控除するなどして予定価格を決定したとしているが、評価調書が作成されておらず、決裁文書に当該個別事情を勘案したことに関する記述はなく、予定価格に関する具体的な検討内容を確認することができなかった。

② 本件土地に係る有益費について、近畿財務局及び大阪航空局において、有益費の確認、支払等に関する責任の所在等をどのように取り決めていたのかを確認することができなかった。

行政文書ガイドラインによれば、意思決定に至る経緯・過程に関する文書が作成されることや、行政機関間でなされた協議を外部から事後的に検証できるようにすることが必要であるとされているにもかかわらず、上記のとおり、管理処分調書等を含む本件土地に係る決裁文書等の行政文書では、本件土地の売却に至る森友学園側との具体的なやり取りなどの内容を確認することができず、また、有益費の確認、支払等に関する責任の所在が明確となっていなかった。

そこで、更に本件土地の処分等に係る協議記録等について提出を求めたところ、近畿財務局は、本件土地の処分等に係る大阪航空局や森友学園との協議記録等については、保存期間を1年未満としており、協議記録等を作成していたとしても、本件土地の森友学園との売買契約終了後等に廃棄することとしていたことから確認することができなかったとしている。

文書管理規則等によれば、電子ファイル等の行政文書は、財務本省において使用する財務省行政情報化LANシステム(以下「財務省システム」という。)、財務(支)局、事務所、出張所において使用する財務局行政情報化LANシステム(以下「財務局システム」という。また、以下、両システムを合わせて「情報化システム」という。)等に保存することとされている。情報化システムは、財務省の行政事務を担う業務において共通的に必要となるファイルを共有するなどのために導入されたシステムであり、財務省システムと財務局システムとでは、システムの内容はおおむね同一であるが、契約を異にすることからシステムの更新時期等が異なっている。

近畿財務局は、保有する行政システムに係る情報セキュリティを確保するために「近畿財務局の保有する行政システムに係る情報セキュリティの確保のための実施規則」を定め、要機密情報や不開示情報を含む行政文書を職員個人の端末ではなく、財務局システムのファイルサーバに保存することとしており、本件土地の処分等に係る協議記録等の電子ファイルについても、保存期間満了までは財務局システムのファイルサーバに保存されていたとしている。そして、保存期間の満了した行政文書の電子ファイルについては、文書管理規則等に基づき財務局システムのファイルサーバから削除したとしている。

また、近畿財務局は、28年10月に財務局システムを更新しており、更新に当たっては、旧システムのサーバ内に保存されている電子ファイルは新システムのサーバに移行している。そして、近畿財務局は、セキュリティ対策として、旧システムのサーバのハードディスクについては29年1月に物理的に破壊し、職員の個人用端末のハードディスクについては28年10月から29年2月の間にデータ消去ソフトウェアでデータを削除していることから、28年10月以前に保存期間の満了に伴い、又は、1年未満の保存期間とされ旧システムのファイルサーバから削除された行政文書の電子ファイルのデータについては、復元することはできないとしている。

他方、財務本省においても、29年5月に財務省システムを更新しており、29年7月の会計実地検査時点において、財務本省は、今後旧システムで使用していたハードディスク等を物理的に破壊することなどを実施することとしていた。更新に当たって財務本省は、財務局システムと同様に、旧システムのサーバ内に保存されている電子ファイルを新システムのサーバに移行している。物理的に破壊することなどが実施される前の旧システムで使用していたハードディスク等から、削除されている電子ファイルのデータを復元することについて、財務省システムの設計・構築・運用を行っている業者に確認したところ、システム障害が生じた際の復旧を目的としたバックアップ機能により、14日間であれば復元が可能であるが、この期間を経過した場合、暗号化技術を用いて管理しているハードディスク等から、削除された特定のファイルのデータを復元することは困難であり、現実的ではないとしている。

国土交通省では、国土交通省行政文書管理規則に基づき、文書管理者が標準文書保存期間基準を定めることとなっている。また、職員は、作成又は取得した行政文書について分類し、名称を付するとともに、標準文書保存期間基準に基づき、保存期間及び保存期間の満了する日等を設定することとなっている。そして、大阪航空局では、歴史公文書等に該当せず、標準文書保存期間基準に定めがない行政文書については、保存期間を1年未満として運用している。

本件土地の取得から売却までに関係する文書については、主に大阪航空局補償課が管理している。そして、補償課の文書管理者により定められた標準文書保存期間基準(以下「補償課文書基準」という。)によれば、移転補償事業の実施に関する事項のうち、事業の実施に関する事項についての関係行政機関等との協議又は調整に関する文書や事業を実施するための決裁文書については、保存期間が10年とされており、土地区画整理事業の換地に関する事項のうち、同意のための決裁文書等については、保存期間が10年とされている。また、国有財産の財産取得に関する事項に関する文書については、保存期間が30年とされており、いずれも保存期間満了後の措置は廃棄とされている(図表2-24参照)。

このため、1「大阪府豊中市の国有地の貸付及び売却の経緯」のとおり、地下構造物等が残置されたままとなった経緯が記載されていると思料される移転補償跡地の取得に関する協議文書等や野田区画整理事業の換地に関する協議文書等については、保存期間を経過しており、保存されていないため、その経緯については確認することができなかった。なお、保存期間が30年となっている本件土地の取得に係る決裁文書等は保存されていたものの、保存されていた文書には、土地取得時における地下構造物の取扱いに関する記載は見受けられなかった。

また、有益費に関する決裁文書や売却時における地下埋設物撤去費用等についての近畿財務局への回答に関する決裁文書には、有益費として支払う額の確認や売却時における地下埋設物の取扱に関して近畿財務局や森友学園との間でどのような協議が行われていたのかが記載されていなかった。

そこで、更に大阪航空局に近畿財務局との協議記録等について提出を求めたところ、空港場外用地に関する処分依頼については、補償課文書基準において保存期間が5年となっているものの、大阪航空局は、本件土地の処分依頼に係る近畿財務局や森友学園との協議記録については、処分依頼関係文書に含まれないとして、保存期間を1年未満としており、協議記録を作成していたとしても、本件土地の売買契約終了後等に廃棄することとしていたことから確認することができなかったとしている。このため、1「大阪府豊中市の国有地の貸付及び売却の経緯」に記述した検査の過程において、近畿財務局や森友学園とどのような協議が行われていたのかなどを確認することができず、会計経理の妥当性について検証を十分に行えない状況となっていた。

さらに、地下埋設物の撤去・処分概算額の算定資料については、上記と同様に補償課文書基準において保存期間が5年となっているものの、大阪航空局は、本件処分費の単価がどのような条件下で提示された単価であるのかなどを示す資料は、地下埋設物の撤去・処分概算額の算定過程における検討資料であり処分依頼関係文書には含まれないものであるとして、保存期間を1年未満とし、売買契約終了後に廃棄することとしていたことから保存していなかったとしている。

このため、2「貸付価格及び売却価格並びに価格算定手続の適正性」のとおり、本件処分費の単価がどのような項目から構成されているのかなどについての詳細な内容を確認することができず、会計経理の妥当性について検証が十分に行えない状況となっていた。

図表2-24 補償課文書基準(抜粋)

| 事項 (大分類) |

業務の区分 (中分類) |

当該業務に係る行政文書の類型 | 文書の具体例 (小分類(ファイル名等)) |

保存期間 | 保存期間満了後の措置 |

|---|---|---|---|---|---|

| 移転補償事業の実施に関する事項 | 直轄・委託事業として実施される移転補償事業の事業計画の立案に関する検討、関係者との協議又は調整及び事業の施行その他の重要な経緯 | ①公共事業の事業計画及び実施に関する事項についての関係行政機関、地方公共団体その他の関係者との協議又は調整に関する文書 | ・協議、調整経緯 | 10年 | 廃棄 |

| ②事業を実施するための決裁文書 | ・土地・建物等の買い入れ契約実施案 ・委託契約実施案 |

10年 | 廃棄 | ||

| 空港場外用地等の処分に関する事項 | (2)調査・報告及び処分依頼関係書類等 | ②空港場外用地等に関する処分依頼関係文書 | ・処分依頼調書関係 | 5年 | 廃棄 |

| (3)換地に関する事項 | ①同意のための決裁文書その他同意に至る過程が記録された文書 | ・起案 ・協議 ・関係各位との調整経緯等 |

10年 | ||

| 国有財産に関する業務 | 財産取得 | 財産取得に関する事項 | ・交換計画書 ・交換協議書 ・交換に関する覚書 |

30年 | 廃棄 |